Нужно ли платить налог с продажи машины

Содержание:

- Размер налога с продажи автомобиля

- Налог при продаже автомобиля менее 3 лет владения

- Необлагаемая Сумма При Продаже Автомобиля В 2021 Году

- Расчет налога на автомобиль при его продаже

- Как подавать налоговую декларацию при продаже машины

- Порядок предоставления декларации, если продавец владеет машиной менее 3 лет

- Продажа авто: декларация — в налоговую, налог — в казну

- Расходы, понесенные гражданином после покупки автомобиля

- Как оплатить налог с продажи машины?

- Как не платить?

- Налог на авто: кому его нужно платить

- Как получить льготы

- Каков подоходный налог при продаже машины

Размер налога с продажи автомобиля

Налоговый кодекс обязывает платить обычных граждан и предпринимателей: как индивидуальных, так и возглавляющих крупные предприятия страны.

Исключения делаются только в случае:

- доказанного отсутствия дохода;

- при сроке владения машиной, превышающем 3 года;

- когда машина продалась за 250 000 рублей или менее и именно эта сумма зафиксирована договором.

Как подсчитать 3-годовой период, позволяющий человеку законно не платить налог? Точкой отсчета берут дату оформления договора продажи, а не момент регистрации транспортного средства в автоинспекции.

Случается, после продажи машины, покупается другая. Налог не платят, когда подтвердят, что купленный автомобиль стоит дороже, чем проданный. Доказывается это просто – представителю Налоговой службы предъявляют оба договора купли-продажи.

Подаваемая в Налоговую службу России декларация содержит личную информацию собственника и данные об автомобиле:

- полученный регистрационный номер;

- название модели;

- год изготовления транспортного средства.

Если бывший собственник машины не обладает правом вычета, налог рассчитывается по 13% ставке.

Налог при продаже автомобиля менее 3 лет владения

Несколько другая ситуация с оплатой налога при продаже автомобиля с пробегом складывается для тех, кто регулярно меняет автомобили, то есть чаще одного раза за три года.

Критерием необходимости оплаты налога с дохода от продажи автомобиля будет сумма в 250 тыс. рублей. Эта сумма называется лимитом налогового вычета, по действующему НК РФ. Существует несколько вариантов расчета налога на доход от продажи автомобиля:

- Продажа машины дороже налогового лимита,

- Продажа машины дешевле налогового лимита,

- Машина была куплена дороже налогового вычета,

- Машина была куплена дешевле налогового вычета.

Это самые распространенные ситуации, в которых требуется проведение расчета налога на доходы от продажи автомобиля, или нескольких машин в течение отчетного года. Следует разобрать каждый вариант немного подробнее:

Автомобиль продан дороже налогового лимита

Это будет наиболее простой вариант расчета налога, независящий от наличия платежных документов, по которым был приобретен продаваемый автомобиль. Из дохода от продажи машины вычитается налоговый лимит — на остаток начисляется налог.

Автомобиль продан дешевле налогового лимита

Этот случай распространяется на такие продажи подержанного автомобиля, в которых фигурирует сумма продажи менее налогового лимита. Здесь применяется налоговый вычет на сумму продажи, и налога не будет начислено.

Все единичные продажи автомобиля ниже налогового лимита в 250000 рублей налогом не облагаются. Если за год продано более одного автомобиля, то из общей суммы дохода будет вычитаться сумма лимита для определения суммы, с которой будет начислен налог.

Один нюанс, относящийся к этому пункту. Если автомобиль продан дешевле 250 000, но дороже той суммы за которую был куплен, согласно имеющимся документам о покупке, то выгоднее все равно применять вычет налогового лимита.

Налог с продажи машины стоимостью более 250 000 рублей

В том случае, если сумма оценки и продажи подержанного автомобиля составила более 250 000 рублей, независимо от наличия затрат на покупку этого же автомобиля, подтвержденных документами, возможно уменьшение суммы дохода за вычетом налогового лимита.

Если же имеются документы о покупке продаваемой машины, сумма по которым превышала налоговый лимит, то в качестве вычета используются фактические расходы. На оставшуюся сумму начисляется налог на доход от продажи автомобиля.

Здесь следует прикинуть, как выгоднее рассчитывать налог с продажи автомобиля — с затратами на покупку или без затрат.

Какой будет налог, если машина куплена дороже налогового вычета, а продается менее 250000?

В данном случае налог начисляться не будет, так как дохода нет, а разница между покупкой и продажей это естественный убыток владельца подержанного автомобиля, вследствие уценки автомобиля за время владения.

Какой будет налог, если машина куплена дешевле налогового вычета и продается менее 250000?

В этой ситуации также налог на продажу автомобиля не потребуется начислять и оплачивать.

Другими словами, если в течение отчетного года была продажа автомобиля (или нескольких), который находился во владении менее трех лет, то не зависимо от суммы продажи автомобиля требуется оформление налоговой декларации о доходах.

Декларация предоставляется до мая месяца, следующего за отчетным, года. То есть если машина была куплена в 2016 году, была продана в 2018 году, то отчитаться в размере доходов будет необходимо до мая 2019 года.

Необлагаемая Сумма При Продаже Автомобиля В 2021 Году

- Цены

- Характеристики

- Тест-драйв

- Багажник

- Фото

- Видео обзор

- Дата выхода

- Новости

В соответствии с законом Российской Федерации, налог с продажи личного автомобиля взымается только с тех людей, кто владел транспортным средством меньше 3 лет со дня его покупки. Если же по документам гражданин является хозяином ТС дольше указанного срока, то от обязательной выплаты государственной пошлины он автоматически освобождается.

Для остальных сумма налога будет рассчитываться по нескольким критериям и составит она:

- 13% от стоимости автомобиля – для резидентов РФ;

- 30% от продажи транспорта – для иностранных граждан, не имеющих постоянной прописки на территории России.

Налог на продажу автомобиля менее 3 лет в собственности накладывается на всех, без исключения, водителей, включая людей с зарубежной пропиской. При совершении такой сделки между продавцом и покупателем составляется декларация, в которой указываются:

- Тип транспорта (грузовой, легковой или пассажирский);

- Его марка и модель (прописывается латинскими буквами);

- Год выпуска;

- Регистрационный номер;

- Инициалы текущего владельца ТС.

Важно знать! Данная бумага, подписанная обеими сторонами, прикрепляется к списку обязательных документов и подается в ответственное подразделение ГИБДД. По указанной в ней информации сотрудники Госавтоинспекции сделают полный расчет стоимости пошлины

Самый первый вариант, как полностью избавиться от начисления госдолга – выждать три года со дня оформления доверенности на машину. Ведь по закону, налог с продажи автомобиля, бывшего в собственности более 3 лет, в 2019 году не взымается. Но тогда в течение этого периода водителю придется уплачивать ежемесячный транспортный сбор, и за вычетом данных затрат экономия получится не очень существенной.

Второй вариант, когда налог с продажи автомобиля в 2019 году не взымается – это отсутствие дохода с осуществленной операции. К примеру, если в 2016 году машина была приобретена за 400 тысяч рублей, а спустя пару лет владелец ее продал за сумму, менее указанной, то от уплаты госпошлины он будет автоматически освобожден.

Но отсутствие полученной выгоды должны подтверждать ксерокопии договоров купли/продажи. Без этих бумаг избавиться от НДФЛ на ТС не получиться, и расчет данного сбора произойдет в полном объеме.

Расчет налога на автомобиль при его продаже

Транспортный налог на автомобили рассчитывается исходя из мощности двигателя в лошадиных силах и налоговой ставки. Минимальные налоговые ставки закреплены в ст. 361 НК РФ. Регионы могут увеличивать или уменьшать их своими законами, но не более чем в 10 раз (п. 2 ст. 361 НК РФ). По легковым автомобилям с двигателем до 150 л. с. включительно регион может снижать ставки вплоть до нуля.

НК РФ допускает установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года их выпуска, и (или) их экологического класса (п. 3 ст. 362 НК РФ).

Если ставки не определены законом субъекта, то применяются ставки, установленные НК РФ (п. 4 ст. 362 НК РФ).

Организации, владеющие дорогостоящими авто, уплачивают налог с учетом повышающего коэффициента.

Подробнее о коэффициенте читайте в этой статье.

Схемы уплаты налога плательщиками-организациями и физлицами немного отличаются. Так, организации:

- в течение года платят авансы, если они предусмотрены региональным законодательством (п. 2.1 ст. 362, п. 1 ст. 363 НК РФ).

- до отчетности за 2019 год сдавали декларацию по транспортному налогу. С отчетной кампании за 2020 год организациям не нужно отчитываться по транспорту в ИФНС. Сумму налога налоговики рассчитывают самостоятельно. Организациям нужно рассчитывать авансовые платежи самостоятельно, а по итогам года сверять свои начисления с расчетом ФНС.

ВАЖНО! Срок уплаты налога изменился и стал единым на территории всей страны: 01 марта года, следующего за отчетным. Срок уплаты авансов тоже перенесли и сделали единым по всей стране: последний день месяца, следующий за отчетным кварталом (при условии, что авансы предусмотрены региональным законодательством)

Подробнее об изменениях в поряде исчисления и уплаты имущественных налогов рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все аспекты нововведений.

Для налогоплательщиков — физических лиц расчет транспортного налога производят налоговые органы на основании имеющейся у них информации из органов ГИБДД. О сумме налога инспекция извещает плательщика специальным уведомлением, которое и является основанием для внесения платежа (п. 3 ст. 363 НК РФ). Никаких деклараций физлица не представляют.

В то же время общим для обеих категорий плательщиков ТН правилом является уплата налога только за тот период времени, в течение которого транспортное средство было зарегистрировано на владельца. Это значит, что транспортный налог на проданный автомобиль нужно заплатить не за весь год, а только за период до снятия ТС с регистрационного учета.

При этом организация рассчитывает сумму налога с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых транспортное средство было зарегистрировано на нее, к числу календарных месяцев в налоговом (отчетном) периоде (п. 3 ст. 362 НК РФ).

По тому же принципу налоговики рассчитывают налог за физическое лицо.

ОБРАТИТЕ ВНИМАНИЕ! Получив уведомление об уплате транспортного налога, проверьте, верно ли указан коэффициент владения в графе 5 расчета. Его приводят в виде простой дроби, в числителе которой стоит количество месяцев владения автомобилем в году, а в знаменателе — 12

Например, если вы продали автомобиль 20 июня, значение коэффициента будет 6/12, а если владели им целый год, в расчете будет указано 12/12.

Коэффициент владения транспортным средством вычисляется в следующем порядке. Месяц продажи автомобиля считается полным в случае, если снятие его с регистрации произошло после 15 числа месяца. Если же автомобиль снят с учета в интервале с 1 по 15 число месяца включительно, то этот месяц при расчете налога у продавца не считается.

Учтите, что при расчете налога на элитные автомобили сумма транспортного налога должна исчисляться с учетом повышающего коэффициента — так называемый налог на роскошь. При продаже расчет налога на роскошь на автомобили — 2021 (а также в 2022 году) будет следующим:

Налоговая база × Налоговая ставка × Коэффициент срока владения × Повышающий коэффициент

Как подавать налоговую декларацию при продаже машины

Продавец, который отчитывается в полученных доходах после реализации машины, должен подать налоговую декларацию. Продавцы, которые владели транспортным средством дольше 3 лет, а потом реализовали его, будут освобождены от заполнения декларации.

Налоговую декларацию за текущий год необходимо подать в начале следующего года. То есть, за те доходы, которые вы получили в прошлом году, нужно будет отчитаться в начале следующего года. На законодательном уровне установлен крайний срок подачи налоговой декларации. Ее нужно подать не позднее 30 апреля в отделение налоговой инспекции.

Лучше всего подавать налоговую декларацию в феврале или марте, так как в этот период не придется отстаивать очереди из-за небольшой загруженности организации.

Заполненная декларация должна быть подана в бумажной форме в налоговую инспекцию путем личной передачи или через Интернет – для этого необходимо воспользоваться Единым порталом госуслуг. Если налогоплательщик самостоятельно не может принести налоговую декларацию, но за него это может сделать его доверенное лицо, у которого на руках должна быть соответствующая доверенность. Также можно воспользоваться услугами почтового отделения связи.

Если процедура подачи электронной декларации нарушена, то работником налоговой инспекции на гражданина будет выписан штраф, размер которого составляет 200 рублей (в соответствии со ст. 119.1 НК РФ на 2020 год).

Порядок предоставления декларации, если продавец владеет машиной менее 3 лет

Если гражданин налогоплательщик продал свой личный авто, который пребывал в его собственности на протяжении периода, не превышающего 3 (трех) лет, ему необходимо будет обратиться в ФНС с декларацией 3-НДФЛ о вырученном доходе. Выполнить данную процедуру потребуется в том году, который следует за годом осуществления продажи.

Если продавец обладал реализованным автомобилем менее трех календарных лет, ему понадобится задекларировать соответствующий доход – оформить отчетность 3-НДФЛ и направить её в местный офис налогового ведомства.

При этом к данной декларации обязательно прилагается комплект необходимых документов, перечень которых устанавливается нормами актуального законодательства.

Передача соответствующей документации в местный офис налогового органа может осуществляться как на бумажных носителях, так и в формате электронных документов.

Человек вправе самостоятельно выбрать подходящий, удобный способ передачи пакета документов:

- На бумажных носителях документация может передаваться путем личного визита физлица в локальный офис ФНС. Помимо этого, есть возможность передачи всех бумаг через представителя, официально действующего по нотариальной доверенности. Еще один доступный вариант – отправка бумажной документации по почте (высылается ценное письмо, содержащее перечень вложений).

- Если физлицом используется электронный формат отчетной документации, её можно направить через интернет – с помощью веб-портала госуслуг или онлайн-кабинета гражданина на веб-ресурсе фискального ведомства (ФНС).

- Альтернативная опция – составление 3-НДФЛ посредством особой компьютерной программы, бесплатно предоставляемой органами ФНС. Такая программа свободно скачивается с онлайн-ресурса налоговой службы.

Что касается сроков передачи налоговой декларации 3-НДФЛ и документальных приложений, относящихся к продаже физлицом автомобиля, то они подаются единым пакетом до завершения апреля месяца того года, который непосредственно следует за отчетным годом – годом продажи машины.

Иными словами, если транспортное средство продано физлицом в прошедшем 2018 году, соответствующая отчетность направляется гражданином до .

Просрочка обернется для гражданина-налогоплательщика штрафом (его актуальный размер – 1000 рублей).

Имущественный вычет по НДФЛ

Сумма налога, уплачиваемого физлицом с полученного дохода, вычисляется по стандартной ставке 13%. Если гражданин реализовал собственное авто стороннему субъекту, налогооблагаемым доходом от этой операции будет считаться конкретная денежная сумма, полученная от покупателя, то есть продажная стоимость машины, прописанная в соглашении купли-продажи.

Однако налогоплательщик в этой ситуации вправе сократить свои обязательства по НДФЛ, корректно воспользовавшись имущественным вычетом. Тринадцатипроцентная ставка НДФЛ будет применяться не ко всей выручке продавца авто, а только к разнице между суммой полученного дохода и величиной причитающегося вычета.

Соответствующим вычетом при продаже автомобиля может являться одна из двух величин:

- денежная сумма, составляющая максимум 250 000 рублей;

- документально подтвержденные затраты гражданина-продавца на покупку (приобретение) реализованного авто.

Гражданин налогоплательщик, обоснованно претендующий на применение данной льготы, самостоятельно выбирает подходящий вариант вычета (из двух перечисленных выше).

При этом он руководствуется размером понесенных затрат, фактической суммой реализационного дохода, а также наличием или отсутствием подтверждающей документации.

Это интересно: Приходит налог на проданную машину — что делать

Продажа авто: декларация — в налоговую, налог — в казну

Заполнение 3-НДФЛ при продаже автомобиля и отчисление части дохода при получении прибыли — установленное законом требование для продавцов. Рассмотрим варианты наступления и ненаступления такой ответственности.

Вариант 1. Россиянин продал четырехколесное средство передвижения, принадлежавшее ему 5 лет. Последствия: 3-НДФЛ от продажи автомобиля не заполняется, никаких платежей за получение прибыли от сделки не потребуется. Законодательство освобождает от заполнения отчетности 3-НДФЛ, доход от продажи автомобиля не имеет значения: был он получен продавцом или нет.

Вариант 2. Россиянин продал автомобиль в аварийном состоянии дешевле, чем приобрел. Прибыли не получил. Последствия: при таком раскладе никаких сборов отчислять не надо, а вот налоговая декларация (продажа автомобиля менее 3 лет в собственности) подлежит сдаче, налоговая будет ее ожидать. В таком случае необходимы дополнительные бумаги, подтверждающие «удешевление» транспорта заявителя по причине аварии.

Вариант 3.Владелец машины, оцененной в 240 000 рублей, продает ее по реальной цене, не дороже ее стоимости. Последствия: продавец не получит прибыли, декларация 3-НДФЛ при продаже автомобиля по такой цене должна отправляться инспектору, от взносов продавец освобожден.

В итоге получаем освобожденных от составления 3-НДФЛ при продаже транспорта продавцов, владевших машинами на протяжении трех и более лет, остальные участники сделки со стороны продажи обязаны предоставить инспектору налоговую декларацию на автомобиль, владельцами которого они были.

От взносов за проданное авто освобождаются категории граждан, участвующих в сделке:

- хозяева машин, цена которых ниже установленной законодательством планки стандартного вычета в 250 000 рублей;

- продавцы, реализовавшие транспорт дешевле, чем стоимость приобретения;

- продавцы, владевшие авто много лет.

В прочих вариантах транспорт принадлежит к объектам, подлежащим отражению в 3-НДФЛ при продаже авто менее 3 лет владения, и продающей стороне договора законом никакие привилегии не предоставляются.

Бывшие хозяева автомобилей призваны информировать налоговую о наличии договора и при отсутствии привилегии перечислить часть прибыли государству. Инспектор района, где живет продавец транспорта, ожидает увидеть 3-НДФЛ на машину, которая явилась предметом соглашения о продаже.

Учет таких сделок налоговая ведет через анализ отчетностей 3-НДФЛ по продаже транспортного средства для контроля предпринимателей, которые ведут бизнес по перепродаже транспорта.

Расходы, понесенные гражданином после покупки автомобиля

Важно помнить, что все траты надо подтвердить документально. Сохранить чеки, выписки и квитанции, включая экземпляр договора купли-продажи

Налоговая инспекция учтет сумму, уплаченную человеком автосалону или продавцу (новый автомобиль он брал или с рук).

И другие расходы:

· оплаченные покупателем услуги по поиску и технической проверке машины;

· госпошлины, положенные при регистрации авто в системе МРЭО ГИБДД;

· фактические расходы, связанные с зарубежной сделкой – включая таможенную плату;

· траты на дарение (платит одаряемый);

· денежные траты, связанные с оформлением унаследованного автомобиля, доставшегося от умершего родственника.

Не учитываются иные траты: ежегодный транспортный взнос, % автокредита, стоимость КАСКО/ОСАГО.

Однако, в содержании Налогового кодекса прямо не указано, учитывать ли траты владельца, связанные с ремонтом, переоборудованием и заменой деталей машины. Продавцу стоит заручиться поддержкой автоюриста.

Как оплатить налог с продажи машины?

После подачи декларации с начислениями (то есть в случае, когда в ней указана сумма налога, подлежащая уплате) возникает обязанность по оплате налога с продажи авто.

Налог должен быть оплачен не позднее 15 июля года, следующего за годом получения дохода. Например, при продаже машины в 2017 году срок уплаты приходится на 15 июля 2018 года. Оплатить налог раньше указанного срока можно, а вот при просрочке будут начисляться пени.

Реквизиты на оплату налога можно получить в налоговом органе или на официальном сайте Федеральной налоговой службы.

Налоговая декларация

По общему правилу все доходы граждан должны быть задекларированы. Исключение не составляют и доходы, полученные с продажи автомобилей.

Налоговая декларация предоставляется в налоговый орган по месту учета плательщика, а не по месту учета авто (в некоторых случаях это могут быть разные налоговые инспекции). Сдавать ее можно, как на бумажном носителе, так и в электронном виде. Форма декларации называется 3 – НДФЛ. Другие формы налоговых деклараций сдавать нельзя.

В декларации нужно указать:

- Личные данные плательщика:

- фамилию, имя и отчество;

- дату рождения;

- ИНН;

- адрес регистрации;

- телефон (по желанию).

- Сумму полученного дохода.

- Сумму налога, которую необходимо заплатить.

- Налоговый период, то есть тот год, в котором был получен доход.

- Основание получения дохода (продажа имущества).

Заполнить декларацию можно самостоятельно. При наличии затруднений необходимо обратиться в специализированные фирмы по предоставлению такого рода услуг.

Срок сдачи декларации – 30 апреля года, следующего за годом получения дохода. То есть, если машина была продана в 2017 году, то декларацию нужно представить не позднее 30 апреля 2018 года.

В случае несвоевременной подачи декларации налогоплательщику грозит штраф. Его сумма будет не менее 1000 рублей.

Декларацию можно не подавать в двух случаях:

- когда автомобиль находился в собственности более трех лет;

- когда машина продана не более, чем за 250 тысяч рублей.

В силу незнания законодательства многие не представляют декларации и думают, что в налоговой не узнают о совершенной сделке.

Но это далеко не так. ГИБДД присылает в налоговую сведения о прекращении права собственности на тот или иной вид транспорта. Таким образом, фискальный орган имеет возможность отслеживать, кто и когда получает доход от продажи имущества.

Необходимые документы

Если декларация не предоставлена, лицу, получившему доход от продажи, придет уведомление с просьбой подать декларацию и уплатить причитающуюся сумму налога.

В такой ситуации налогоплательщику необходимо сдать в налоговый орган следующие документы:

- пояснения относительно полученного уведомления. Они не требуют особой формы и могут быть написаны от руки или распечатаны на принтере. В пояснениях нужно указать, сколько лет находилась в собственности машина и за какую сумму была продана.

- копия договора продажи авто.

- копия договора на покупку другой машины (если необходимо подтвердить, что фактически не было получения дохода).

Как не платить?

Итак, выше мы перечислили 3 случая, когда подоходный налог при отчуждении автомобиля не взимается. Рассмотрим их подробнее!

Нет дохода – нет налога!

Обратите внимание, налог с продажи транспортного средства платится в 2021 году именно с полученного дохода. Несмотря на некоторую неясность в терминологии Налогового кодекса, под доходом здесь подразумевается более общеупотребительное слово «прибыль»

Это означает, что доходом в контексте уплаты налога нужно считать, на сколько денег вы остались в плюсе в виде разницы между продажей и покупкой машины.

Если вы приобретали авто за 500 тысяч и продали его за эту же сумму, то ничего платить не надо. Но, разумеется, если вы продали дешевле, чем купили, то Налоговая инспекция вам уже ничего не заплатит, ведь речь идёт о налоге, а не сделке по компенсации потери в разнице.

Если автомобиль был менее 3 лет в собственности

Если вы владели машиной в течение более 3 лет, то сделка её продажи налогом не облагается. Посчитайте правильно – речь идёт о сроке между датами покупки вами авто по договору купли-продажи и продажи по аналогичному договору. Именно этот срок должен составлять 3 года.

Это устанавливает статья 217 НК России в своём подпункте 17.1:

Третье условие – налоговый вычет, на самом деле уменьшает налоговую базу (сумму, от которой рассчитывается налог с продажи авто), поэтому его мы рассмотрим в способах уменьшения уплачиваемой суммы. Но, так как вычет имеет фиксированный размер в рублях, то при недорогих автомобилях можно полностью избежать оплаты подоходного налога.

Вас также заинтересует:

- Можно ли и как правильно покупать кредитный автомобиль?

- Можно ли и как восстановить учёт утилизированного автомобиля?

- Всё о запрете на регистрационные действия в вопросах и ответах

Ещё примеры

Выше мы рассмотрели простейший пример без учёта стоимости авто при покупке. Справедливости ради отметим, что он редко применим на практике, так как большинство транспортных средств покупается и только потом продаётся. Поэтому перейдём к более реальным примерам!

1. Вы приобрели машину 1 июля 2016 года, и продали 12 июля 2021 года. В такой ситуации налог с продажи налоговым органом не берётся, так как авто у вас в собственности было более 3 лет, и доход этот получился необлагаемым.

2. Автомобиль приобретался всего 2 года назад за 500 000 рублей, а 04 Июня 2021 года вы от него избавились, и покупатель заплатил вам за него всего 450 000 рублей. В данной ситуации сделка налогом также не облагается. Ведь продали вы машину дешевле, чем купили. Следовательно, дохода, а вместе с ним и налоговой базы для начисления сбора нет.

Если в ДКП указали сумму меньше?

Довольно распространённая практика, когда вас при покупке вами же автомобиля просят указать в договоре купли-продажи сумму меньшую реальной. Делается это как раз для ухода от налогов.

И снова пример: вы приобрели автомобиль год назад за миллион рублей, но в ДКП прописали сумму 600 тысяч, чтобы продавцу не пришлось платить 13% либо пришлось заплатить гораздо меньше за счёт такого снижения суммы сделки. Теперь вы хотите продать авто за 850 тысяч. Но в этом случае вам придётся заплатить налог с разницы в 250 тысяч, а это уже ощутимый размер сбора – 32 500 рублей.

Если и вы оказались в такой ситуации, то вариантов, на самом деле, здесь немного:

- попросить покупателя также указать меньшую сумму, но сегодня редкий человек согласится, ведь это сопряжено не только с необходимостью с его стороны в дальнейшем продолжать цепочку занижения сумм для избегания налогов, но и риск при возможном расторжении сделки – ведь тогда он вернёт только ту сумму, которая указана в ДКП,

- доказать налоговому органу о фиктивности суммы сделки, но это также связано с большими трудозатратами, так как делать это придётся в суде, ведь у налоговой есть сведения о документально оформленной купле-продаже.

Вывод только один: извлечь урок и предусмотреть на будущее такой исход событий, когда бремя оплаты подоходного налога за прежнего владельца фактически ложится на вас, а лучше впредь всегда указывать реальную сумму.

Но есть всё же и в этой ситуации выход избежать уплаты 13%, о нём и поговорим!

Налог на авто: кому его нужно платить

Кодекс налогоплательщика транспортного налога определяет как лицо, на которое была оформлена машина. Даже если автомобиль был продан по доверенности, следовательно, фактически не принадлежит человеку, на которого он зарегистрирован, с него это обязанности оплачивать налог не снимает.

Имя налогоплательщика, находящееся в техпаспорте машины, указывает на лицо, которое является юридически собственником объекта налогообложения, а значит, именно он должен оплатить налог при продаже автомобиля. Для того чтобы себя избавить от его уплаты, следует снять автомобиль с регистрации.

В случае если транспортное средство было угнано, то налог не взимается за период времени, когда шел розыск и следствие.

Стоит учитывать, что налогообложению подлежит доход от:

- налоговых резидентов РФ;

- неналоговых резидентов РФ.

Налоговыми резидентами считаются лица, находящиеся фактически на территории России не менее 183 дней в году. При этом статус налогового резидента от гражданства не зависит. Что это значит? Если вы были в России не меньше 183 дней за год, то в следующем году вы будете считаться налоговым резидентом. При этом лица, которые налоговыми резидентами не являются, налог платят по более высокому тарифу, но лишь с доходов, которые были получены в России.

Как получить льготы

Получить налоговую свободу становится возможным при соблюдении следующих условий:

- Гражданин, продавший автомобиль обязан предоставить оригинал договора, подтверждающего факт продажи автомобиля;

- Чек, который подтвердит покупку транспортного средства;

- Паспорт на транспортное имущество;

- Соглашение на приобретение автомобиля;

- Заполненный бланк формы 3-НДФЛ.

Кроме оригиналов документов необходимо сделать их копии. После подачи пакета документов гражданину приходится только ждать. Если все условия были выполнены, значит, получение льгот будет произведено.

Также продавец может получить отказ. Происходит это в случае неполного списка бумаг, необходимых для рассмотрения ситуации или указанной недостоверной информации.

Гражданин не может получить преференцию, только если не является налогоплательщиков. Для этого он должен работать на официальной работе, где у него с заработной платы высчитывают налог. Кроме того, на вычет могут претендовать ИП, которые также делают налоговые взносы.

Каков подоходный налог при продаже машины

На сегодняшний день для такой операции действует общая ставка налога в 13%. Она исчисляется как разница между продажной ценой и подтвержденными расходами на приобретение автомобиля. Например, если машина была приобретена за 200 000, а продана за 300 000 руб., то налог составит 13 000 руб. (100 000 × 13%).

См. также «Расходы на ремонт авто не могут уменьшить НДФЛ от его продажи».

Часто бывает, что затраты на приобретение машины подтвердить не удается либо их не было вообще: машина, например, была подарена или перешла по наследству. В этом случае базу для налогообложения составляет вся продажная стоимость. Однако отчаиваться не стоит. Для продажи машины законодательством предусмотрен налоговый вычет в размере 250 000 руб. Если же машина будет продана, допустим, за 220 000 руб., то платить ничего не придется, поскольку вырученные деньги полностью перекрываются установленным законодательством налоговым вычетом.

Пример

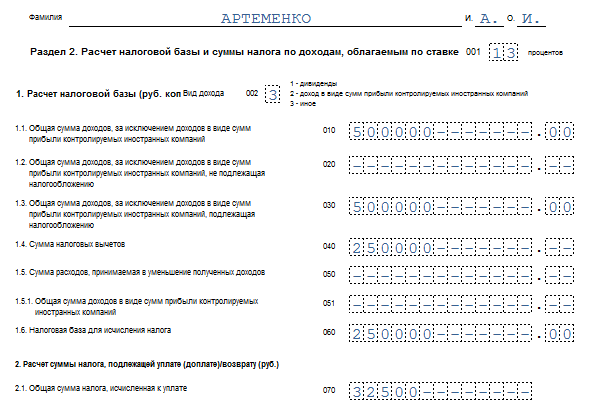

Человеку подарили машину. Он отъездил на ней меньше 3 лет и решил продать, чтобы купить более современную. Стороны ударили по рукам и подписали договор купли-продажи личного транспорта на сумму 500 000 руб. С учетом налогового вычета НДФЛ при продаже автомобиля в данном случае будет исчислятьсяисходяиз суммы 250 000 руб. Таким образом, продавец заплатит в казну 32 500 руб. (250 000 × 13%).

Указанная в примере сумма должна быть уплачена до 15 июля года, следующего за годом продажи. В противном случае стоит ждать серьезных штрафных санкций.