Подтверждение статуса налогового резидента рф

Содержание:

- Кого называют резидентом и нерезидентом РФ?

- Правила калькуляции 183 дней

- Что делать, если налоговый статус работника изменился?

- В чем разница между понятиями?

- Образец письма на статус резидента в налоговую

- Обзор документа

- Права и обязанности

- Кто такие нерезиденты?

- Как определить, рассчитать своё налоговое резидентство ?

- Изменение статуса налогового резидента

- Ставки НДФЛ для налоговых

- Является резидентом с РВП

- Особенности статуса

- Порядок подтверждения статуса налогового резидента РФ

- Зачем это нужно?

- Юридические лица — резиденты

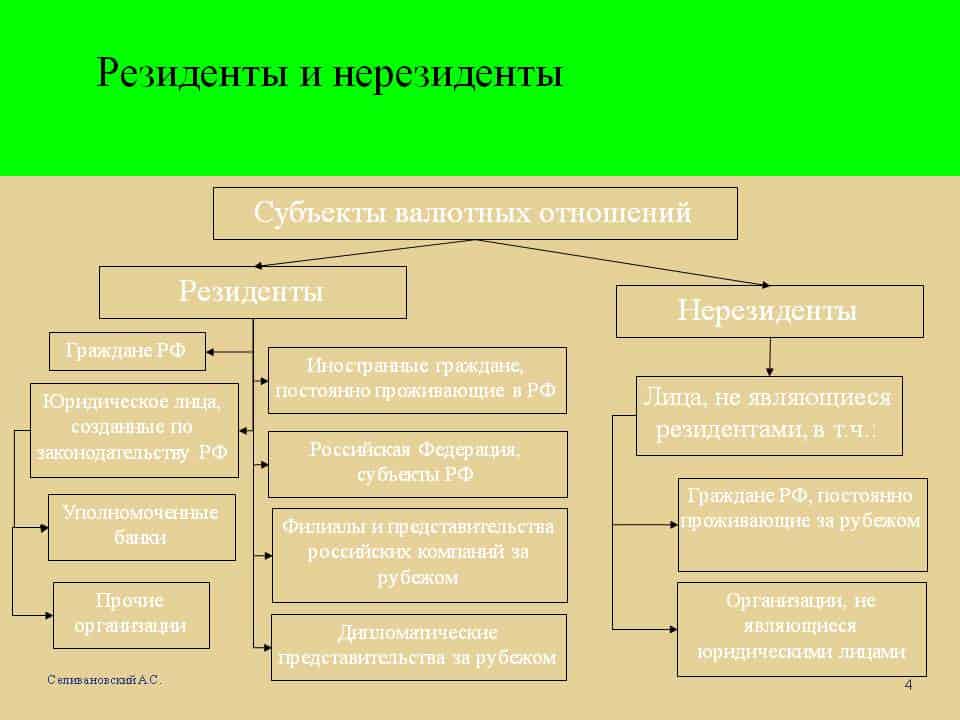

Кого называют резидентом и нерезидентом РФ?

Два определения «резидент» и «нерезидент» были введены в совокупность правоотношений, в которых участвуют иностранные элементы и таких актов, которые регулируют данные отношения. Они были введены некоторое время назад. Люди, не разбирающиеся в данной теме, думают: резидентами являются только гражданами данного государства, а нерезидентами – иностранные граждане, которые прибыли в Российскую Федерацию по работе, в качестве туристов, чтобы поступить в высшее учебное заведение или для поправки здоровья. Это не является верным.

Чем же они различаются?

Резидентом называется, как физическое, так и юридическое лицо, которое было зарегистрировано в государственных органах по месту жительства. Поэтому оно обязано подчиняться данному своду законов.

Нерезидентом считается как физическое, так и юридическое лицо, которое выполняет действия определенного характера в районе одной страны или государства. Оно отвечает за действия, совершающие им перед сводом законов другого государства, в котором он имеет постоянное место жительства.

Такой статус приобретают компании, которые работают на территории Российской Федерации при разрешении законов заграничного государства. К данным учреждениям могут относиться интернациональные представительства, организации зарубежных фирм.

Как получить статус резидента?

Чтобы получить статус резидента, нет необходимости иметь при себе гражданство в государстве пребывания, не нужно иметь вообще никакое гражданство. Для вас и органов управления важен только тот факт, что будущий резидент находится в стране больше половины года, а также имеет какую-нибудь деятельность, которая является легальной в данном государстве. Для того, чтобы получить соответствующий статус, не нужно обращаться напрямую к властям. Во многих случаях иностранный гражданин имеет возможность получить его по документам, подтверждающим реальность нахождения его в данной стране. В качестве такого документа выступают:

- Виза – документ, который дает право на пересечение определенных границ другой страны.

- Трудовая книжка, документ, который подтверждает наличие легальной работы.

- Бумаги, которые подтверждают наличие недвижимости.

- Если человек ведет бизнес в данной стране, он может предоставить эти документы.

Вы можете применять для подтверждения своей личности любой документ

Важно одно: находиться в государстве больше половины года. Можно использовать студенческий билет или визу

Права и обязанности гражданина

Применяя действия, обращенные на выполнение каких-либо операций, резиденты имеют данные права и обязанности:

- Данные физические и юридические лица могут без ограничений и проблем открывать банковские счета в зарубежной валюте, то есть не в рублях (для России).

- Могут проводиться ими некоторые денежные операции через банковские счета, которые были открыты раньше.

- Производить денежные операции с использованием счетов, которые могут быть открыты за пределами Российской Федерации.

- Производить различные расчеты в зарубежной валюте, зная и согласовывая обмен валюты определенного государства в национальную валюту с выбранным банком. Не имеет различия, в какой валюте будет открыт счет.

https://youtube.com/watch?v=sVR8nVUKER0

Права нерезидентов

- “Нерезиденты” имеют право открывать и иметь денежные счета, совершать операции в государственной валюте в данных банках.

- Имеют ограничения, которые снимаются для произведения повторных расчетов и начисления финансовых средств в зарубежные банковские организации, переводить деньги с имеющегося счета Российской Федерации в зарубежный счет без любых ограничений.

- По правилам Российского Центрального Банка можно начислять ценные бумаги.

Преимущества нахождения в государстве в статусе резидента

- Сниженная налоговая ставка: у “нерезидентов” она гораздо больше и равна тридцати процентам, у резидентов – тринадцать, а российским бизнесменам необходимо прожить в государстве не меньше половины годы для получения такого процента.

- Резидент имеет полное право открывать банковский счет совершенно в любой организации, свободно совершать денежные операции, иметь такое же право быть в первых местах для получения льгот и государственной поддержки.

- Люди, переезжающие в другую страну, делают все для становления полноправного гражданина данного государства. Это стремятся сделать для многих целей: получение сниженного налогового процента, шанс регистрировать бизнес в короткие сроки.

Это и есть главные различия.

Всё это можно выразить в нескольких словах:

Правила калькуляции 183 дней

До начала 2007 г. вместо непрерывного временного отрезка в 12 месяцев использовался период в 1 календарный год. Отсчитывать нужное количество дней с 1 января по 31 декабря было крайне неудобно. Согласно этим правилам в 1 день каждого нового года все субъекты автоматически становились налоговыми нерезидентами, поскольку обрести этот статус они могли лишь по прошествии 183 дней в наступившем году, т.е. 2 июля.

При подсчете не берутся во внимание следующие факторы:

- нахождение за рубежом менее 6 месяцев в лечебных или образовательных целях;

- работа в качестве моряка дальнего плавания или специалиста по добыче углеводородов на море;

- военная служба за пределами страны и командировки работников, представляющих государственную власть.

Последние 2 параграфа не лимитируются временными рамками. Запретов по выбору учебных или лечебных заведений, а также ограничений по списку стран, в которые можно въезжать, не предусмотрено.

Чтобы доказать факт прохождения лечебных процедур или обучающего курса в другой стране, нужно подготовить следующие бумаги:

- подписанное соглашение с организацией, предоставляющей услуги;

- справка, подтверждающая факт нахождения в учреждении, с указанием сроков мероприятия.

Помимо этого понадобятся копии отметок о пересечении границы.

Календарные дни можно посчитать следующим способом:

- с 25.02 февраля по 30.04 апреля — 65 д.;

- с 10.05 мая по 9.07 июля — 61 д.;

- с 24.07 по 19.09 — 57 д.

В итоге выходит 183 дня. При этом:

- с 1.05 по 09.05 — отпуск, проведенный в другой стране;

- с 10.07 по 23.07 — загранкомандировка.

Соответственно, в течение 12 месяцев, с 25 февраля по 24 февраля, субъект пребывал в России не меньше 183 дней.

Что делать, если налоговый статус работника изменился?

Статус работника изменился с нерезидента на резидента РФ.

Если в течение налогового периода работник приобрел статус налогового резидента и этот статус больше не может измениться (то есть физическое лицо находится в РФ более 183 дней в текущем налоговом периоде), суммы вознаграждения, полученные работником от работодателя за выполнение трудовых обязанностей с начала налогового периода, подлежат налогообложению по ставке 13 %. Перерасчет необходимо сделать начиная с месяца, в котором число дней пребывания работника в РФ в текущем налоговом периоде превысило 183 дня. Суммы налога, удержанные налоговым агентом с доходов работника до получения им статуса налогового резидента по ставке 30 %, подлежат зачету при определении налоговой базы нарастающим итогом по суммам доходов работника, включая доходы, с которых налог удерживался по ставке 30 %.

Итак, порядок перерасчета НДФЛ следующий:

-

рассчитывается налоговая база на дату получения дохода нарастающим итогом;

-

в налоговую базу включаются все доходы, начисленные работнику с начала года по текущую дату включительно, которые у налоговых резидентов облагаются налогом по ставке 13 %. Исключение –

дивиденды, перерасчет НДФЛ по которым производится отдельно; -

налоговая база уменьшается на сумму налоговых вычетов, при условии что работник имеет на них право и он представил необходимые документы;

-

рассчитывается НДФЛ по ставке 13 %;

-

определяются суммы переплаты по налогу.

Приведем пример перерасчета НДФЛ в случае, когда работник стал резидентом.

Статус работника изменился с резидента на нерезидента РФ.

Если работник на дату получения дохода стал нерезидентом РФ, удержанный ранее в текущем году налог нужно пересчитать.

Таким образом, порядок перерасчета НДФЛ следующий: когда работник стал нерезидентом, необходимо исчислить НДФЛ отдельно с каждого выплаченного ему с начала года дохода по ставке 30 % или по специальным ставкам, которые предусмотрены международными договорами. В этом случае суммы дохода уменьшать на вычеты по НДФЛ не нужно, так как нерезидентам вычеты не положены (п. 4 ст. 210, п. 3 ст. 224, п. 3 ст. 226 НК РФ).

Приведем пример перерасчета НДФЛ в случае, когда работник стал нерезидентом.

* * *

В заключение обозначим основные моменты, связанные с удержанием НДФЛ с доходов сотрудников – налоговых нерезидентов РФ:

-

налоговый нерезидент – физическое лицо, которое находится на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом не имеют значения гражданство, место рождения или жительства физического лица;

-

доходы, как правило, облагаются налогом по ставке 30 %, если иное не предусмотрено международными соглашениями;

-

налоговые вычеты к доходам таких сотрудников не применя-

ются; -

при смене налогового статуса как с нерезидента на резидента, так и обратно необходимо пересчитать сумму НДФЛ со всех доходов работника с начала налогового периода и применить к ним соответствующую ставку налога.

Федеральный закон от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

В чем разница между понятиями?

Какие мысли посещают человека, впервые столкнувшегося с обозначенными терминами, и далекого от юридической, налоговой или финансовой сфер? Возникает вполне закономерный вопрос что это такое и по какому принципу следует различать оба понятия.

При первом рассмотрении понятия, может сложиться впечатление, что резидент страны – это просто житель, имеющий официальный гражданский статус, а вот нерезидент – это иностранец. Конечно, доля правды в этом есть, однако, по сути, такая трактовка не вполне правильная. Прежде всего, основным критерием для оценивания термин является период нахождения гражданина внутри РФ и за пределами страны.

Если обратиться к валютной сфере, то в группу резидентов входят лица, имеющие статус:

- граждане РФ, которые постоянно проживают на территории страны;

- иностранцы и лица без гражданского статуса, которые постоянно находятся в пределах государственных границ.

Все остальные участники различных валютных операций, будут считаться нерезидентами. В налоговой сфере все происходит аналогично. Если человек проживает в стране не меньше 183 суток в течение года, то он получает статус резидента. Командировки военнослужащих или госслужащих на любой период времени за пределы государства, не являются причиной потери данного статуса. Все остальные лица входят в группе нерезиденты.

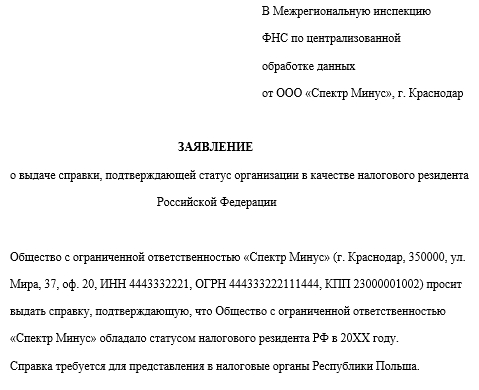

Образец письма на статус резидента в налоговую

В некоторых обстоятельствах подтвердить резидентность может потребоваться и налогоплательщику-организации. Обращаться по такому поводу следует в ИФНС, в которой она стоит на учете. Заявление для налогового резидента — это способ получить нужный документ, который затем будет представлен в иностранное государство, для избежания двойного налогообложения.

Налоговики не установили обязательной формы для заявления. Есть лишь рекомендации, какую информацию следует приводить в таком обращении, а именно:

- надо указать, за какой год требуется подтвердить, что налоговый резидент — это для данной компании заслуженный статус;

- каково название страны, налоговики которой потребовали подтверждение статуса;

- данные заявителя;

- ИНН;

- для ИП налогового резидента — это еще и регистрационный номер по реестру;

- список приложенных документов и контактные данные.

Помимо самого заявления следует представлять и в налоговую инспекцию еще и пакет документов, которые могли бы подтвердить, что доходы получены за рубежом РФ. Для налогового резидента – это следующий список:

- контракт с иностранным партнером (копия) для компаний;

- постановление собрания АО о выделении дивидендов для компаний и физлиц;

- документ, с помощью которого можно убедиться, в праве физлица на пенсию из-за рубежа;

- прочие документы.

Если документы составлены на иностранном языке, нужен их перевод без заверки нотариусом.

Обзор документа

Налоговый статус физлица зависит от периода его нахождения в России. НК РФ не содержит перечня документов, подтверждающих фактическое пребывание иностранца на территории нашей страны. Поэтому могут применяться любые документы, оформленные в установленном порядке и позволяющие установить количество календарных дней пребывания лица в России.

Также указано, что ответственность за правильность определения налогового статуса физлица — получателя дохода лежит на организации, являющейся налоговым агентом.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Права и обязанности

Используя валютные операции, резиденты имеют такие права и обязанности:

- Отсутствуют ограничения для открытий банковских счетов в иностранной валюте.

- Они могут проводить некоторые валютные операции через ранее открытые банковские счета.

- Осуществлять валютные операции с помощью счетов, которые действуют за пределами России.

- Проводить любые расчеты в иностранной валюте, при этом согласовывая курс конвертации с определенным банком, при этом нет разницы, в какой валюте открыт счет.

У нерезидентов такие права:

- Иметь открытые валютные счета, а также проводить операции в национальной валюте в уполномоченных банках.

- Снятые ограничения на проведения перерасчетов и перечисления денежных средств в иностранные банки, переводить валюту со своего счета РФ в иностранный открытый счет без ограничений.

- По указаниям Центрального Банка разрешено зачислять ценные бумаги со специальных счетов.

Кто такие нерезиденты?

В соответствии с п. 2 ст. 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы территории РФ:

-

для краткосрочного (менее шести месяцев) лечения или обучения;

-

для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Кроме того, независимо от фактического времени нахождения в РФ налоговыми резидентами РФ признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ (п. 3 ст. 207 НК РФ).

Из приведенных положений следует, что налоговые резиденты – это любые люди, которые находятся на территории РФ 183 календарных дня и более в течение 12 следующих подряд месяцев, а также российские военные, проходящие службу за границей, и сотрудники муниципальных и государственных органов власти, командированные за рубеж.

Налоговый нерезидент – физическое лицо, которое находится на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Отметим, что гражданство страны, место рождения или жительства физического лица не влияют на определение налогового статуса. Налоговым нерезидентом по НДФЛ может быть и гражданин РФ.

Если российский гражданин является нерезидентом, НДФЛ в отношении его доходов рассчитывается и перечисляется в бюджет так же, как и в отношении прочих нерезидентов. Никаких специальных правил нет. Согласно п. 3 ст. 224 НК РФ налоговая ставка устанавливается в размере 30 % в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ.

Как определить, рассчитать своё налоговое резидентство ?

Вопрос о налоговом статусе физического лица решается применительно к дате получения этим лицом дохода, с которого необходимо уплатить налог. Например, физическому лицу 10 мая 2012 года будет выплачена заработная плата за апрель. Работодателю (налоговому агенту) необходимо определиться на дату 10 мая 2012 года является ли работник налоговым резидентом, чтобы знать по какой налоговой ставке рассчитывать НДФЛ 13% или 30%.

Для этого берется 12-месячный период, предшествующий дате получения дохода. В нашем примере, начало такого периода 10 мая 2013 года, окончание 09 мая 2014 года.

Далее необходимо подсчитать количество дней фактического пребывания физического лица на территории РФ за этот период. При этом, дни въезда в РФ и дни отъезда из РФ включаются в дни фактического пребывания в РФ.

Между тем, период нахождения физлица в РФ не прерывается на периоды выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения (п. 2 ст. 207 НК РФ). В Вашем случае, когда сын выезжает не для обучения и лечения, а на каникулы, не подпадают под эту статью и не включаются в период нахождения физлица в РФ.

В итоге, если дней нахождения физлица на территории РФ набралось 183 и более, то лицо является налоговым резидентом.

Итак, период пребывания в России (менее или более 183 дней) отсчитывается со дня прибытия (въезда) в Россию по день отъезда (выезда) из нее включительно. Такой порядок расчета подтверждают контролирующие ведомства (письма Минфина России от 21 марта 2011 г. № 03-04-05/6-157, ФНС России от 24 апреля 2015 г. № ОА-3-17/1702).

В законодательстве нет перечня документов, по которым можно установить количество дней нахождения в России для определения налогового статуса. Следовательно, это могут быть любые документы, подтверждающие факт нахождения человека в стране. Так, даты въезда в Россию и выезда из нее можно установить по отметкам российской пограничной службы:

- в загранпаспорте;

- в дипломатическом паспорте;

- в служебном паспорте;

- в паспорте моряка (удостоверении личности моряка);

- в миграционной карте;

- в проездном документе беженца и т. д

Подтвердить налоговое резидентство РФ можно будет специальным документом

ФНС утвердила процедуру подтверждения статуса налогового резидента РФ, а также бланки используемых при этом документов. Приказ ФНС от 07.11.2017

№ ММВ-7-17/837@, Информация ФНС

Чтобы получить документ, подтверждающий российское резидентство (например, для целей применения соглашений об избежании двойного налогообложения), организации, ИП или физлицу нужно подать в ФНС или уполномоченный налоговый орган соответствующее заявление по утвержденной форме. Такое заявление можно представить как на бумажном носителе (лично или по почте), так и в электронном виде с помощью нового электронного сервиса, а также в «Личном кабинете налогоплательщика–физического лица».

Срок рассмотрения заявления — 40 календарных дней.

Изменение статуса налогового резидента

У физического лица на изменение статуса есть 1 год. Каждый раз, когда сотрудник будет получать оплату за труд, необходимо уточнять и его статус. Это требуется для того, чтобы не удерживать с гражданина лишней суммы налога. Для этого, ежемесячно в момент начисления зарплаты следует проверять, сколько времени работник находился в России на протяжении 12 месяцев.

Вместе с этим, по итогам календарного года, нужно еще раз уточнить статус гражданина. Если возникнет необходимость, стоит провести перерасчет НДФЛ за 12 месяцев. Если физическое лицо получает статус резидента, у него есть право на возврат переплаченной суммы по НДФЛ, которая накопилась за текущий год с 1 января. В обязанности работодателя входит перерасчет НДФЛ, учитывая ставку 13% с начала года и с учетом излишне оплаченной суммы налога.

Если по истечению 12-ти месяцев не получается перевести всю переплаченную сумму, у работника есть право на подачу заявления в налоговую, чтобы там занялись проведением перерасчёта и в итоге, вернули переплаченные средства. Со стороны сотрудника понадобится справка 2-НДФЛ, документ о резидентстве, а также декларация.

Если гражданин в течение года потерял статус резидента, с 1 января текущего года произойдет перерасчет НДФЛ по ставке 30%, не предоставляя налоговые вычеты. Когда будет начисляться зарплата, кроме налога следует удерживать сумму задолженности с 1 января текущего года, которая не может превышать 50% от зарплаты. Если год уже закончен, необходимо предоставить справку 2-НДФЛ в ФНС (ставка 30%). Чтобы избежать этого продолжительного процесса возврата долга, можно попробовать договориться с работником о том, что он внесет наличные средства, которые пойдут на погашение налоговой задолженности.

Ставки НДФЛ для налоговых

Кто же становиться налоговым резидентом:

| Жители России, которые являются гражданами РФ | Если не было доказано обратное |

| Нерезиденты, иностранные граждане | Которые проживают на территории РФ больше, чем 183 дня |

Даже вид на жительство не может дать основания для получения статуса налоговым резидентом. Это является важным показателем, потому как ставки на налог на доход физических лиц зависит от статуса резидента или нерезидента.

Однако существуют исключения, что действуют и на резидента и для нерезидента, применяется ставка фиксированные 13%.

Применяются в том случае, если нерезидент является специалистом высокой квалификации. Резидентов РФ касается ставка 13%, которая применяется к доходам физических лиц.

В таком случае можно считать, что календарный год и есть налоговый период. В данном случае особу относят в эту категорию, при условии его пребывания на территории РФ 12 месяцев без выезда

Важно учитывать, что в этом случае нет требования календарного года – от января до декабря

Но следует учитывать, что для тех граждан РФ, которые часто покидают страну и надолго, налоговая ставка может заметно меняться:

| Фиксированная ставка на зарплату и другие доходы резидентов страны | В размере 13% |

| Но размер налоговой ставки может достичь размера до 30% | К примеру, если физическое лицо — резидент получил выигрыш, или другая выгода с иного источника дохода |

| Если иностранец признан резидентом РФ, то ставка применяется фиксированная | Но требуется учитывать законодательные акты, по которым определяют иностранца к резиденту |

Правила, которые касаются нерезидентов России:

| Процентная ставка налога в редких случаях бывает выгоднее для нерезидентов, чем для резидентов РФ | Такое правило применяется к тем особам, кто работает по патенту, или же специалист широкого профиля, а так же это касается граждан ЕАЭС. В данном порядке ставка применяется 9% |

| Ставка в 15% начисляется для нерезидентов | Которые получают какие-то дивиденды со стороны России |

| В иных случаях применяется ставка | Под 15% |

Налоговая резиденция требует подтверждения, для того, чтобы не было проблем с законом в случае проверки.

Подтверждение дает право на получение льготы по налоговой ставке, если необходимо физическому лицу вносить налоги, если он получает доход в чужой стране.

Но для тех, кто имеет статус налогового резидента не в одной стране, а нескольких, то могут возникнуть некоторые вопросы, которые нудно будет решать.

Является резидентом с РВП

Для определения статуса, изначально необходимо понять в каком направление будет использована данная информация.

По законодательству РФ, российскими резидентами признают:

| Граждане РФ, которые постоянно проживают на территории России | В данном случае исключением являются те граждане, которые имеют вид на жительство в другой стране и не проживают в России как минимум год, а также кто выезжает за границу по рабочей или ученической визе |

| Иностранцы | Которые получили ВНЖ |

Что это показывает, если смотреть на законодательство, то четко указано, что иностранец, что имеет статус РВП — нерезидент.

Если учитывать при этом финансовую сторону, то — налоговым резидентом называют физлицо, которое прожило в стране, без выезда, больше 183 дня в течение года.

Именно в этом неважен факт гражданства, РВП или ВНЖ. Важный нюанс – это фактическое пребывание в стране.

Можно привести пример того, если человек прожил в РФ со статусом РВП, но находился на миграционном учете в течение 90 дней, после чего 93 дня проживал со статусом РВП, то такую особу можно считать налоговым резидентом, потому как если посчитать, то фактическое проживание как раз достигает 183 дня.

Видео: важные аспекты

Не будет считать налоговым резидентом, если проживание было 40 дней со статусом РВП. Согласно законодательству определяются особые категории граждан, время нахождения которых на территории России не действует на статус резидентности.

Дипломатические сотрудники и государственные служащие, командированные на работу за пределы РФ, считаются резидентами не зависимо от того, сколько времени они находятся в РФ и сколько раз они пересекали границу.

А нерезидентом считается юридическое, физическое лицо, которое действует в одной стране, но постоянно зарегистрировано и живет в другой.

Особенности статуса

Для резидентов и нерезидентов ставки налога и перечни облагаемых доходов различаются. Нерезидент не вправе рассчитывать на налоговые вычеты, в отличие от резидента. Такие выводы следуют из анализа нескольких статей НК РФ (ст. 210 п. 3-4, ст. 220 п. 1 пп. 1, ст. 224 п. 1, 3, ст. 209). Основная налоговая ставка для резидента — 13%, для нерезидента — 30%. Нюансы применения налоговых ставок подробно описаны в ст. 224 НК РФ.

Удержание и уплата НДФЛ может производиться налоговым агентом и самим лицом, получившим доход. В первом случае отсчитывать срок 12 месяцев «назад» и определять, является ли лицо резидентом, нужно от даты выплаты дохода. Такой вывод следует из ст. 226 – 4, ст. 223 НК РФ и ряда разъяснительных документов Минфина (например, письмо № 03-04-06/6-122 от 25/05/11 г.).

Если НДФЛ облагается доход, по которому налогоплательщик сам уплачивает налог, 12-месячный период – это год получения дохода, отсчитывать по календарю обратным порядком придется от 1 января следующего года (ст. 216, 228 НК РФ, письмо Минфина № 03-04-05/6-293 от 25/04/11 г.).

Срок 183 дня (или другой, в соответствии с законом) считают от дня въезда на территорию РФ до дня выезда, включая эти дни. Такой порядок подтверждают чиновники в ряде документов (письмо ФНС № ОА-3-17/1702 от 24/04/15 г.).

В некоторых случаях, о которых мы говорили выше, при выезде за рубеж указанный срок не прерывается, дни поездки включаются в необходимый для статуса резидента период. При выезде за рубеж для лечения, в других аналогичных случаях необходимо предоставить подтверждающие цель документы: договор с клиникой, учебным заведением, справки из этих учреждений. Таким образом статус резидента сохранится.

Даты въезда и выезда обычно устанавливают по таможенным отметкам российской стороны в выездных документах, например, в загранпаспорте, в миграционной карте, в любых документах, свидетельствующих о пребывании физлица на территории РФ. В некоторых случаях доказательством могут служить иные документы, например, справки учебных заведений России для студентов, учащихся

При этом чиновники не принимают во внимание регистрационные отметки с места жительства при подтверждении статуса резидента. Такое мнение высказано, например, в письме Минфина № 03-04-05/69536 от 13/01/15 г

Важный нюанс содержит письмо Минфина № 03-04-06/6-123 от 26/05/11 г. Если иностранный работник выезжает за рубеж в связи с окончанием срока разрешения на работу, а затем при получении нового разрешения трудоустраивается (1 раз в год), статус резидента он не теряет; и срок 12 месяцев, как и в случае с выездом на учебу, лечение, не прерывает. Однако время, проведенное вне пределов РФ, вычитается из общей суммы дней пребывания в стране.

Если за определенный период в течение года человек накопил необходимое число дней пребывания в РФ, он приобретает статус резидента и пользуется им до окончания года (налогового периода). Об этом сказано в письме Минфина № 03-04-06-01/94 от 29/03/07 г. При этом подчеркивается, что следует учитывать любой непрерывный 12-месячный период на дату получения доходов, но рассмотрены две ситуации:

- Если расчет идет за 12-месячный «переходящий» с года на год период, то, достигнув статуса резидента в текущем году, его можно потерять, и тогда применима ставка не 13%, а 30%.

- Если срок пребывания 183 дня достигнут от начала налогового периода, статус резидента по итогам данного налогового периода не изменяется.

ФНС на своем официальном сайте разъясняет и вопрос о двойном резидентстве. Статус резидента какого-либо государства не является препятствием для получения такого же статуса в России.

Порядок подтверждения статуса налогового резидента РФ

Для того чтобы подтвердить резидентство, формируется пакет документов и направляется в инспекцию.

По результатам рассмотрения выдается одна из следующих бумаг:

- справка, оформленная согласно форме, рекомендуемой в РФ, подписанная должностным лицом, скрепленная гербовой печатью.

- если предусмотрено, то оформление происходит по правилам и формам, действующим в иностранном государстве, для которого выдается бумага. Такой вариант возможен только тогда, когда оно уведомило российскую сторону о наличии таких форм.

Выдается всего лишь 1 копия справки, кроме случаев:

- когда по закону другой страны необходимо 2 и больше экземпляров (если компетентные органы своевременно уведомили своих российских коллег);

- когда заявителю требуется справка для каждого контрагента, то она выдается по количеству последних.

Можно получить подтверждение за предыдущие годы. Для этого необходимы соответствующие документальные подтверждения. Если срок составляет более 3 лет (например, за 4-й год от текущего), то дополнительно направляются письменные свидетельства уплаты налога (к примеру, декларация с отметками о принятии и квитанции об уплате).

В начале 2015 года ФНС России выпустила разъяснения, согласно которым при подтверждении статуса следует обращаться к договору России с соответствующей страной.

Зачем это нужно?

Глобально причин для получения иностранного гражданства три:

- свобода передвижения,

- простота открытия счетов в иностранных банках,

- защита и развитие бизнеса в международном юридическом поле, отсутствие токсичного отношения в западном сообществе к русскому паспорту как возможность для выгодных вложений.

Более «сильный» паспорт заставляет забыть о самом элементарном неудобстве — необходимости получения виз для передвижения по миру всех членов семьи. Россиянам для разных юрисдикций нужны различные визы: Шенген, Великобритания и США. Если семья ведет активную жизнь и передвижений много, уследить за этим бывает непросто. От накладок не застрахованы даже опытные путешественники. У нашего клиента был случай, когда семья собралась в деловую поездку в США, и у стойки регистрации в аэропорту выяснилось, что у главы семьи долгосрочная виза закончилась неделю назад! Это упущение произошло из-за большого количества разных поездок и виз у членов семьи. Вторая причина важна для тех, кто ведет бизнес за рубежом: россиянам с каждым годом все труднее открыть счета в зарубежных банках, все сложнее пройти процедуру комплаенс (комплекс мер, направленных на контроль работы финансового сектора на предмет его соответствия законодательным актам). Даже наличие зарубежной компании не гарантирует легкое открытие для нее счета в банке.

Что касается налогообложения, то очевидно, что мир движется к полной прозрачности и тотальному обмену информацией. Ушел в прошлое подход к минимизации налогов из 1990-х и 2000-х, когда бизнес предпочитали «спрятать и перепрятать». Сегодня такой подход не только неэффективен, но и считается «токсичным»: социальная ответственность — устойчивый тренд бизнеса и общества в целом. Поэтому в современных реалиях оптимизировать налоги легальными способами можно, например, выбрав низконалоговую юрисдикцию для ведения бизнеса и проживания семьи. Но если налоговый вопрос для вас самый важный, то не обязательно получать паспорт другой страны — достаточно и налогового резидентстсва.

Швейцария

Юридические лица — резиденты

Резидентство юридического лица определяется принадлежностью к налоговой системе РФ. Юрлицо должно состоять на учете в соответствующих органах и уплачивать налоги в бюджет. Для присвоения этого статуса учитывайте место регистрации фирмы, месторасположение управляющего органа и место деятельности. Юридическим лицом — резидентом РФ считаются:

- организации, зарегистрированные в России;

- иностранные организации в соответствии с международным договором;

- международные организации, головной офис которых располагается в России, и управление осуществляется с территории РФ.

Если юрлицо ведет деятельность в России, но при этом создано и зарегистрировано за границей, оно не может быть резидентом.