Глава 30 нк рф налог на имущество организаций

Содержание:

Расчет налога на имущество организаций

При расчете налога на имущество воспользуйтесь следующим алгоритмом:

- определите объект налогообложения;

- проверьте наличие и возможность применения льгот по налогу на имущество;

- определите налоговую базу (определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

Среднегодовая стоимость имущества — сумма, полученная в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база, в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца и последнее число года / на количество месяцев в налоговом периоде, увеличенное на единицу).

-

определите ставку налога;

- рассчитайте сумму налога, подлежащую уплате в бюджет.

Формулы для расчета авансовых платежей и имущественного налога используйте следующие (п. 1, 2 и 4 ст. 382 НК РФ).

Авансовый платеж = Налоговая база х Ставка налога: 4

Сумма налога за год = Налоговая база х Ставка налога — Сумма авансовых платежей

Перечислить налог на имущество и авансовые платежи нужно в налоговую инспекцию по месту нахождения недвижимости (п. 6 ст. 383 НК РФ).

Что касается остаточной стоимости имущества — она должна учитываться в том значении, в котором она сформирована в соответствии с порядком ведения бухгалтерского учета на соответствующую дату.

Изменение первоначальной стоимости ОС, в которой они приняты к бухучету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов.

Следует отметить, что налоговая база в отношении отдельных объектов недвижимости определяется как ее кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со статьей 378.2 НКРФ. К таким объектам относятся:

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение, которые используются для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания;

- объекты недвижимости иностранных организаций, не осуществляющих деятельности в РФ;

- жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов ОС.

НК РФ установлено, что региональными властями не позднее 1 числа года перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость. Данный перечень направляется в налоговый орган по субъекту и размещается на его официальном сайте или на официальном сайте региона. Таким образом, перечень, определенный на следующий налоговый период должен быть составлен не позднее 1 января календарного года соответствующего налогового периода.

Если кадастровая стоимость здания определена, но в отношении конкретного помещения она не указана, то налоговая база в отношении помещения определяется как доля кадастровой стоимости здания, в котором оно находится, соответствующая площади помещения в общей площади здания.

Кроме того, основанием для пересмотра результатов кадастровой оценки является недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости. Этим может обусловливаться изменение кадастровой стоимости объекта оценки как в сторону уменьшения, так и в сторону увеличения.

С какого момента налогоплательщик должен применять измененную кадастровую стоимость объекта? Если указанная стоимость скорректирована из-за выявленной ошибки, то новую стоимость можно применять, начиная с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость.

Если данный показатель был изменен в связи с принятием решения соответствующей комиссии или судебного акта, то обновленная кадастровая стоимость должна быть учтена, начиная с налогового периода, в котором подано было заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Налог на имущество и налог на прибыль

Чтобы лучше понять, как «участвует» налог на имущество в расчетах налога на прибыль, обратимся к НК РФ и выделим характерные черты обоих платежей.

Налог на имущество:

- действует во всех субъектах РФ, имеет региональные особенности;

- налоговые ставки по нему не могут быть выше 2,2%;

- «льготный» список не уплачивающих налог закрытый (религиозные организации, организации инвалидов и др.), но регионы имеют право расширить его;

- в расчет берется недвижимость по дебету 01 счета;

- в расчет берется в том числе недвижимость, переданная во временное пользование (владение, распоряжение и пр.).

- лизинговое имущество берется в расчет, только если это предусмотрено договором — играет роль, на чьем балансе находится ОС;

- расчет ведется по среднегодовой либо по кадастровой стоимости имущества.

Полностью налогу на имущество посвящена гл. 30 НК РФ.

О налоге на прибыль говорится в гл. 25 НК РФ. Расчет налоговой базы включает уменьшающие ее суммы, согласно ст. 252 НК РФ. Существует и список расходов, которые включать в базу по налогу нельзя (ст. 270 НК РФ). Внимательно изучив его, увидим, что налог на имущество среди «запретных» не значится. Следовательно, возможно включать его в базу по налогу на прибыль, определив категорию затрат.

Налог на имущество требует внимательного подхода и расчета, с учетом положений НК РФ, регионального законодательства. К примеру, в регионе могут устанавливаться свои налоговые ставки, льготы для отдельных категорий налогоплательщиков, отчетный период. Если речь идет о лизинге, начисление налога связано с постановкой на баланс ОС у одной из сторон договора.

Ошибочно исчисленный налог на имущество, включенный, в свою очередь, в затраты по прибыли, приведет к необходимости пересчета налоговой базы, сдачи корректировочных сведений в ФНС, а нередко и санкций с ее стороны.

Пример: пусть остаточная стоимость объектов ОС за 12 месяцев года плюс стоимость на 1 января составляет 3750 тыс. руб. Среднегодовая будет равна 3750/(12+1)=288,46 тыс. руб. Если в регионе установлена ставка 2,2%, налог составит 288,46*2,2%=6,35 тыс. руб.

Авансовые платежи рассчитываются аналогично: средняя стоимость рассчитывается каждый раз накопительно: по остаточной за соответствующее количество месяцев (3, 6, 9, с учетом «дополнительного» месяца). Авансовый платеж, рассчитанный по ставке, делится на 4. Они затем учитываются в итоговом годовом платеже, уменьшая этот платеж. Максимальная ставка расчета по кадастровой стоимости — 2%. Если стоимость здания — 10 млн руб., годовой налог (10 000, 0 тыс. руб.*2%) равен 200 тыс. руб., а авансовые платежи (200 тыс.руб / 4) — по 50 тыс. руб.

Как часто нужно платить

Налоговым периодом является календарный год, а отчетными – каждый квартал.

ОБРАТИТЕ ВНИМАНИЕ! Так как налог является региональным, то местные власти имеют право не устанавливать для него отчетных периодов. Если отчетные периоды установлены, по ним необходимо производить авансовые платежи в размере четверти от налоговой ставки

В налоговый период налог исчисляется по обычной формуле: произведение налоговой ставки на налоговую базу, из которого вычитаются авансовые платежи

Если отчетные периоды установлены, по ним необходимо производить авансовые платежи в размере четверти от налоговой ставки. В налоговый период налог исчисляется по обычной формуле: произведение налоговой ставки на налоговую базу, из которого вычитаются авансовые платежи.

ВАЖНАЯ ИНФОРМАЦИЯ! Если в течение того или иного периода имущество, облагаемое налогом, перестало находиться в собственности у налогоплательщика, то налог вычисляется, исходя из полных месяцев отчетного периода, когда имущество принадлежало владельцу.

По истечении периода (отчетного или налогового) в органы ФНС предоставляется налоговая декларация (ее надо подать не позже, чем через 30 дней после истечения периода).

Оплата через интернет

Современные сервисы электронных платежей позволяют своим пользователям оплатить налог на имущество онлайн. Такие варианты позволяют произвести оплату прямо из дома, в любое удобное для плательщика время. И исключить затраты времени на простои в очередях, что является одним из определяющих факторов при выборе для многих людей.

Что нужно иметь под рукой для онлайн-платежа

Никаких особых отличий оплата в сети интернет не имеет. Для проведения платежа придется заполнять бланк платежки, где будут указываться реквизиты получателя платежа и его отправителя.

Если они не будут внесены системой по умолчанию, их следует подготовить заранее. Идеальным вариантом станет наличие под рукой квитанции, где указана вся необходимая информация по уплате налога. Но в большинстве случаев уплата налога производится по известным реквизитам, заложенным в программу платежных систем.

Оплатить имущественный налог можно через Сбербанк онлайн в разделе “Платежи и переводы”

Портал Госуслуги

Заплатить налог за квартиру онлайн можно с помощью портала государственных услуг. Для наиболее эффективного использования сервиса рекомендуется пройти процедуру регистрации и подтверждения личности. Но можно обойтись и без нее.

Оплата может быть произведена с использованием банковской карты или любого электронного кошелька. Источник списания средств указывается в процессе заполнения платежного документа. Списание средств происходит мгновенно, квитанцию об оплате можно сохранить в удобном для пользователя формате.

Обновление данных системы после оплаты произойдет ориентировочно через 24 часа. При поступлении средств в ФНС в разделе налоговой задолженности пользователя будет отмечено, что таковой не имеется.

Сбербанк онлайн

Сервис интернет-банкинга от Сбербанка является, пожалуй, наиболее удобным для плательщиков. Для регистрации учетной записи пользователь должен быть клиентом учреждения и пользоваться хотя бы одним продуктом банка.

Оплата имущественного сбора осуществляется в такой последовательности:

- авторизация в системе банкинга;

- в меню опций найти и выбрать пункты «Платежи и переводы», «ФНС, налоги», затем – «Оплатить налог»;

- с помощью поискового сервиса найти и выбрать получателя платежа в своем регионе;

- нажать на кнопку «Перейти к оплате»;

- заполнить выведенный бланк платежного документа (согласно подсказкам интерфейса);

- подтвердить проведение транзакции;

- сохранить квитанцию об оплате.

Перечисление производится мгновенно. Проверить факт зачисления налога можно на сайте ФНС или Госуслуги. При необходимости сохраненная квитанция поможет доказать факт оплаты сбора.

Услуга оплаты имущественного налога доступна на портале Госуслуг из любого удобного для пользователя источника

Сайт ФНС

Любое физическое лицо может зарегистрировать учетную запись на официальном портале ФНС www.nalog.ru. Помимо внесения персональных данных на сайте, потребуется подтвердить свою личность в ФНС с помощью паспорта и ИНН.

Активированная таким образом учетная запись позволит проверять наличие непогашенной налоговой задолженности и оплачивать ее здесь же, на портале ФНС.

Следуя подсказкам интерфейса системы, останется заполнить платежный документ и подтвердить проведение операции. Квитанцию об оплате рекомендуется сохранить.

Яндекс Деньги

Электронная платежная система позволяет оплачивать налоги на транспорт, имущество, землю и подоходный налог. Разумеется, для использования опций системы предварительно потребуется зарегистрироваться и завести электронный кошелек.

Система выведет величины подлежащих уплате налогов. И предложит их погасить. Для оплаты останется лишь нажать соответствующую кнопку. Деньги спишутся с баланса Яндекс кошелька. Квитанцию можно будет сохранить в любом удобном для пользователя формате.

Оплатить имущественный налог сегодня не трудно, учитывая большое разнообразие доступных вариантов перечисления средств. Каждый налогоплательщик может выбрать оптимальный для себя способ, не затрачивая время и усилия на оплату положенных сборов. Главное, соблюдать сроки оплаты, чтобы не выплачивать впоследствии штрафы и пеню.

Особенности уплаты налога

Многих руководителей и владельцев юридических компаний интересует вопрос, связанный с особенностями уплаты налога

Итак, далее рассмотрим, как платить данные суммы, на что обратить внимание при осуществлении выплат. В ст

382 отмечено, что имеет место быть уплата, связанная с погашением авансовых платежей, имеющих место быть для разного рода организаций. Если рассчитывать сумму налога, то она представлена разницей между определенными показателями, которые рассчитываются по общей формуле.

Если необходимо рассчитать сумму авансового платежа, то стоит заметить, что он представлен показателем, составляющим 1/4 ставки налога и стоимости имущества, отраженной за отчетный период. Есть несколько методик расчета выплат, главное условий заключается в соблюдении действующих законодательных норм и особенностей, принимаемых во внимание. Например, если в организации появился объект основных средств на дату 25.12.2016, и его ценность составила 615 000 рублей, то можно рассчитать по стоимости недвижимого имущества налог на имущество организаций

Предположим, что объект сразу же ввели в возможность пользования, и он стал числиться на балансе компании. Срок, в течение которого может наблюдаться полезное использование объекта, составляет несколько лет

Например, если в организации появился объект основных средств на дату 25.12.2016, и его ценность составила 615 000 рублей, то можно рассчитать по стоимости недвижимого имущества налог на имущество организаций. Предположим, что объект сразу же ввели в возможность пользования, и он стал числиться на балансе компании. Срок, в течение которого может наблюдаться полезное использование объекта, составляет несколько лет.

Показатель средней остаточной стоимости за 1-й квартал 647,9 рублей. Он рассчитывается посредством сложения показателей остаточной стоимости за первых 4 месяца 2017 года, полученная сумма делится на 4. Авансовый платеж за 1-й квартал равен 2430 рублям. Его считают как показатель средней стоимости, умноженный на ставку, составляющую 1,5%, а затем разделенный на 100.

Остальные параметры стоимости и размеров налоговых выплат рассчитываются по аналогии в соответствии с базовыми правилами действующего законодательства:

- СС имущества во 2-м квартале – 643,9 рублей;

- сумма, связанная с авансовым платежом во 2-м квартале – 2415 рублей;

- средняя цена 3-й квартал – 693,8 рублей;

- авансовый платеж за аналогичный период – 2 400 рублей.

Итак, пример того, как рассчитать налог на имущество организаций представлен. Если в последующих операциях учесть нужные данные, то можно осуществить базовые расчеты, имеющие место быть в рамках работы компании:

8895 – 2430 – 2415 – 2399 = 1 651 рубль.

Руководство организаций должно своевременно ознакамливаться со всеми налоговыми нововведениями и включать их в методику проведении расчётов по своим налоговым обязательствам

Что касается сроков уплаты данного платежа, то они устанавливаются в рамках регионального действующего законодательства. Согласно данным примера, который был рассмотрен, фирма должна перечислить соответствующие платежи поквартально, и общая сумма выплат должна быть идентичной показателям, указанным ранее.

Таким образом, процесс расчета налога на имущество организаций – достаточно сложная процедура, требующая особого времени и внимания. Занимается этими подсчетами только компетентный специалист во избежание разногласий и спорных ситуаций

При проведении расчетных действий важно соблюдать общие правила и особенности, которые помогут сделать процедуры максимально грамотно и правильно. Есть несколько рекомендаций касательно грамотного ведения расчетов: составление сводных таблиц, детальный анализ и мониторинг данных, создание общей картины для проведения работ, связанных с совершенствованием деятельности фирмы

Watch this video on YouTube

Watch this video on YouTube

Налоговая база: теперь их две

- До 2016 года базой налога на имущество была его среднегодовая стоимость.

Бухгалтерский учет, принятый в каждой организации, утверждает остаточную стоимость имущества с учетом амортизации, по которой и вычисляется данный налог. При этом учитывается остаточная стоимость на каждое первое число месяца в отчетном периоде, и делится на количество месяцев в периоде плюс один следующий (так как платеж производится до истечения 30 дней).

Пример расчета. Остаточная стоимость недвижимого имущества ООО «Сонет» составляла:

- на 1 января 2015 года – 26 000 руб.;

- на 1 февраля 2015 года – 25 600 руб.;

- на 1 марта 2015 года – 25 000 руб.;

- на 1 апреля 2015 года – 750 000 руб.;

- на 1 мая 2015 года – 740 500 руб.;

- на 1 июня 2015 года – 720 000 руб.;

- на 1 июля 2015 года – 710 000 руб.;

- на 1 августа 2015 года – 700 000 руб.;

- на 1 сентября 2015 года – 680 000 руб.;

- на 1 октября 2015 года – 680 000 руб.;

- на 1 ноября 2015 года – 670 300 руб.;

- на 1 декабря 2015 года – 660 000 руб.;

- на 31 декабря 2015 года – 650 000 руб.

Среднегодовая стоимость имущества составит: сумма за эти месяцы 7 037 400 руб. / (12 + 1 месяц) = 541 338, 46 руб.

- С началом года изменения, принятые ст. 378.2 НК РФ, объявили налоговой базой для отдельных видов недвижимого имущества их кадастровую стоимость на момент 1 января налогового периода. Это нововведение относится к такой недвижимости, как:

- торговые комплексы и помещения внутри них;

- офисные сооружения и помещения;

- нежилой фонд, который по кадастровым документам пригоден для размещения административных, торговых центров, предприятий общепита и бытового обслуживания;

- имущество иностранных предприятий, не действующих по постоянным представительствам;

- жилая недвижимость, не стоящая на балансе как объекты основных средств.

ВНИМАНИЕ! Федеральные власти могут сами определять типы имущества, где налог нужно рассчитывать, исходя из новой базы. Если предприниматель не принял во внимание нововведение и перечислил налог, исходя из среднегодовой стоимости, тогда как должен был считать его по кадастровой оценке, то, кроме доплаты по недоимке, его ожидает крупный штраф

Если предприниматель не принял во внимание нововведение и перечислил налог, исходя из среднегодовой стоимости, тогда как должен был считать его по кадастровой оценке, то, кроме доплаты по недоимке, его ожидает крупный штраф

Порядок вычисления налога по кадастровой оценке

Чтобы определить, по какому принципу рассчитать налог по новой базе, предприниматель должен последовательно пройти следующую процедуру.

- Узнать, принят ли в его регионе переход на новую налоговую базу.

- Уточнить относительно своей недвижимости, касаются ли ее критерии закона относительно налогообложения по кадастровой оценке.

- На официальном сайте своего региона найти свой объект недвижимости в перечне имущества, попадающего на налогообложение по новому принципу.

К СВЕДЕНИЮ! Если площадь, по факту используемая под деятельность, составляет меньше пятой части от суммарной площади недвижимости, то налоговой базой останется среднегодовая стоимость, даже если по остальным критериям недвижимость облагается налогом по кадастровой оценке.

Кадастровая оценка завышена?

Если предприниматель не согласен с суммой кадастровой оценки (обычно она указывается как максимальная), он может изменить ее, проведя независимое оценивание и подав заявление с его результатами в Росреестр. Если эта инстанция откажет, можно обратиться в суд, имея достаточно большой шанс на удовлетворения иска.

Отчетность по налогу на имущество организаций

По итогам каждого квартала организация должна сдать в ИФНС авансовые расчеты в срок не позднее 30 дней с окончания квартала.

Налоговая декларация сдается по итогам года в срок до 30 марта следующего года.

Примечание: расчеты по авансам и налоговая декларация сдаются отдельно по каждому имуществу, расположенному по местонахождению организации, вне места ее расположения, отдельно по имуществу обособленных подразделений, выделенных на отдельный баланс – во все ИФНС на территории которых расположено указанное имущество.

Примечание: налогоплательщики, отнесенные к крупнейщим, сдают декларации по месту своего учета.

Налоговая декларация

^

Налогоплательщики обязаны по истечении налогового периода представлять в налоговые органы по месту нахождения объектов недвижимого имущества и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено пунктом 1 и 1.1 статьи 386 НК РФ, налоговую декларацию по налогу.

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговая декларация по налогу представляется в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации).

Налогоплательщики, в соответствии со статьей 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

В налоговую декларацию включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта Российской Федерации, вправе представлять налоговую декларацию в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту Российской Федерации.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный настоящим пунктом порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение налогового периода не допускается.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации рассматривается налоговым органом по субъекту Российской Федерации в течение 30 дней со дня его получения. В случае направления налоговым органом запроса в связи с отсутствием сведений, необходимых для рассмотрения уведомления о порядке представления налоговой декларации, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого уведомления не более чем на 30 дней, уведомив об этом налогоплательщика.

В случае выявления причин, по которым уведомление не может рассматриваться основанием для представления налоговой декларации в соответствии с пунктом 1.1 статьи 386 НК РФ налогоплательщику направляется Сообщение налогового органа по субъекту Российской Федерации о результатах рассмотрения Уведомления о порядке представления налоговой декларации по налогу на имущество организаций.

Положения пункта 1.1 статьи 386 НК РФ не применяются в случае, если законом субъекта Российской Федерации установлены нормативы отчислений от налога в местные бюджеты.

За налоговый период 2020 года и последующие налоговые периоды налоговые декларации по налогу на имущество организаций представляются (в том числе в случае реорганизации или ликвидации организации):

- до 03.11.2020 по форме и формату, утвержденному приказом ФНС России от 14.08.2019 № СА-7-1/405@;

- с 03.11.2020 до 13.03.2021 по форме и формату согласно приказу ФНС России от 28.07.2020 № ЕД-7-21/475@.

- c 14.03.2021 по форме и формату согласно приказу ФНС России от 09.12.2020 № КЧ-7-21/889@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 14.08.2019 № СА-7-21/405@, доведены письмом ФНС России от 15.11.2019 № БС-4-21/23253@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 28.07.2020 № ЕД-7-21/475@, доведены письмом ФНС России от 30.09.2020 № БС-4-21/15947@.

Как рассчитать налог на имущество физических лиц

Теперь о том, кем рассчитывается налог на имущество. Организации должны считать его сами. Эта работа поручается, как правило, бухгалтерии – как подразделению, владеющему наиболее полной и обоснованной документально информацией. О том, как начисляется размер налога, уже рассказано выше. Остаётся лишь напомнить, что достоверность сведений о стоимости имущества контролируется, и технически проверка не составляет проблемы.

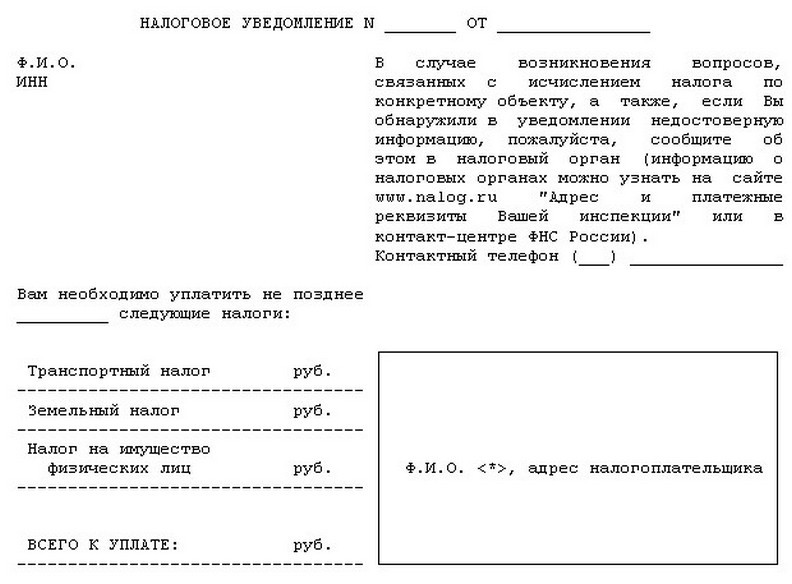

Регистрирующие органы отправляют Федеральной Налоговой Службе сведения о собственности физических лиц в течение десяти дней после приобретения объекта недвижимости (пункт 4 статьи 85 НК). Местное отделение ФНС, за месяц до 1 декабря (крайней даты зачисления средств) каждого года (то есть до 1 ноября), направляет уведомление, из которого можно узнать сумму и код бюджетной классификации.

Получателю этого письма остаётся лишь оплатить налог через Сбербанк-онлайн, или лично придя в отделение банка. Тем не менее, любой гражданин имеет возможность и право самостоятельно рассчитать годовой налог онлайн, используя специальный программный калькулятор по этой ссылке.

Конечно, можно и не производить этого действия, но если кто-то хочет проверить правильность работы Федеральной Налоговой службы… Впрочем, ошибки бывают у всех. О том, что делать в случае их обнаружения будет рассказано несколько позже.

Как рассчитать налог на недвижимое имущество физических лиц

Для начала следует уточнить, что в 2021 году движимое имущество россиян налогом не облагается. Речь поэтому пойдёт исключительно о квартирах, домах, гаражах, единых жилых и нежилых комплексах, комнатах в коммунальных квартирах и прочих подобных объектах.

Для расчёта базы налогообложения, то есть стоимости имущества, как правило пользуются кадастровыми реестрами. Данные в них меняются в процессе регулярной переоценки (как правило, раз в два года), поэтому желательно каждый раз проверять актуальность имеющейся информации во избежание ошибок.

Намного проще воспользоваться программным калькулятором, в который достаточно ввести данные об объекте недвижимости (регион, площадь и другие уточняющие сведения).

Следует отметить, что российские ставки налогообложения считаются одними из самых низких в мире. Кадастровая стоимость обычно несколько «отстаёт» от рыночной, что тоже облегчает финансовую нагрузку на плательщика. Кроме этого, законом предусмотрено уменьшение базы налогообложения: 10 кв. метров на комнату, 20 кв. метров на квартиру и 50 кв. метров частного дома считаются «бесплатными» и вычитаются из общей площади. В программе калькулятора это производится автоматически.

Приближение стоимости недвижимости к реальному рыночному значению осуществляется посредством умножения на коэффициент-дефлятор, устанавливаемый Минэкономразвития РФ. В 2021 году он равен 1,518.

Пример расчёта налога на недвижимое имущество по калькулятору:

| Вводимый параметр | Значение |

| Налоговый период | 2021 |

| Субъект РФ, в котором расположен объект недвижимости | 64 Саратовская область |

| Кадастровая стоимость, руб. | 505100 |

| Площадь объекта (кв.м.) | 46 |

| Вид объекта недвижимости | квартира |

| Размер доли в праве, % | 100 |

| Период владения (месяцев) | 12 |

| Налоговая ставка, % | 0,1 |

| Льгота, % |

Исходя из указанных данных, сумма к уплате составит 505 рублей.