Расчеты и проводки при выплате аванса по заработной плате

Содержание:

- Разновидности проводок по зарплате и налогам

- Использование счета 70 в бухгалтерском учете

- Проводка начислена зп рабочим основного производства

- Ключевые моменты, влияющие на начисление заработной платы

- Проводки: начислена заработная плата

- Как учитываются удержания из доходов работников организации

- Учет труда и заработной платы сотрудников

- Отражение проводок по ЗП в регистрах учета

- Определение, состав и структура заработной платы

- Из ЗП удержана стоимость акций

- Как отобразить в проводках выплату заработной платы, налогов и удержаний

Разновидности проводок по зарплате и налогам

Начисление заработной платы

В бухгалтерском учете заработная плата персонала — это расходы по обычным видам деятельности (ПБУ 10/99 «Расходы организации»).

Производственные компании отражают зарплату по дебету счетов: 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства». Торговые компании — по дебету счета 44 «Расходы на продажу».

При начислении зарплаты делают проводку:

ДЕБЕТ 20 (23, 26, 29, 44) КРЕДИТ 70 — начислена зарплата сотрудника такого-то

СПРАВКА. При начислении аванса, рассчитанного как зарплата за первую половину месяца, нужно делать такую же проводку, как при начислении зарплаты по итогам месяца.

Резервные удержания из зарплаты за первую половину месяца

Организации, в которых аванс равен зарплате за фактически отработанное время в первой половине месяца, нередко делают резервные удержания в размере, равном сумме НДФЛ, алиментов и т.д. Их показывают по дебету счета 70 и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» по соответствующему субсчету.

При резервных удержаниях делают проводки:

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Резервные удержания по НДФЛ» — резервное удержание НДФЛ из зарплаты сотрудника такого-то

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Резервные удержания по алиментам» — резервное удержание алиментов из зарплаты сотрудника такого-то

Удержания из зарплаты: НДФЛ, алименты и проч.

При удержании НДФЛ делают проводку:

ДЕБЕТ 70 КРЕДИТ 68 субсчет «НДФЛ» — удержан НДФЛ из зарплаты сотрудника такого-то

При удержании алиментов делают проводку:

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Расчеты по алиментам» — удержаны алименты из зарплаты сотрудника такого-то

В случае других удержаний используют кредит счета, подходящего для конкретной ситуации.

Если аванс равен зарплате за фактически отработанное время в первой половине месяца, и были сделаны резервные удержания, то в конце месяца их необходимо списать.

При списании резервных удержаний делают проводки:

ДЕБЕТ 76 субсчет «Резервные удержания по НДФЛ» КРЕДИТ 70 —списаны резервные удержания по НДФЛ сотрудника такого-то

ДЕБЕТ 76 субсчет «Резервные удержания по алиментам» КРЕДИТ 70 — списаны резервные удержания по алиментам сотрудника такого-то

Начисление страховых взносов

Как и заработная плата, страховые взносы в бухучете относятся к расходам по обычным видам деятельности. Начисление взносов отражают по дебету счетов 20 (23, 26, 29, 44) и кредиту счета 69 по соответствующему субсчету (субсчета открывают по видам страхования).

ВАЖНО. В проводке по начислению страховых взносов счет 70 не задействован. Это объясняется тем, что взносы не входят в заработную плату и не удерживаются из нее

Это объясняется тем, что взносы не входят в заработную плату и не удерживаются из нее.

При начислении взносов делают проводку:

ДЕБЕТ 20 (23, 26, 29, 44) КРЕДИТ 69 (субсчет по виду страхования) — начислены страховые взносы.

Выплата аванса и заработной платы

Аванс, а также начисленную зарплату за минусом НДФЛ, алиментов и прочих удержаний выдают на руки работнику. Если сотрудник получает деньги в кассе, составляется проводка по кредиту счета 50 «Касса». Если деньги переводят с расчетного счета организации на карточку сотрудника, составляется проводка по кредиту счета 51 «Расчетные счета».

При выплате аванса и зарплаты делают проводки:

ДЕБЕТ 70 КРЕДИТ 50 — выдан аванс (зарплата) из кассы;

ДЕБЕТ 70 КРЕДИТ 51 — перечислен аванс (зарплата) с расчетного счета.

Перечисление НДФЛ и взносов

Организация должна перечислить в бюджет НДФЛ не позднее дня, следующего за днем выплаты зарплаты (п. 6 ст. 226 НК РФ). Страховые взносы за тот или иной месяц следует перечислять не позднее 15-го числа следующего месяца (п. 3 ст. 431 НК РФ; ч 4 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ).

При перечислении НДФЛ и взносов делают проводку:

ДЕБЕТ 68 (69 соответствующий субсчет) КРЕДИТ 51 — перечислен НДФЛ (страховые взносы)

Бесплатно рассчитать зарплату, взносы и НДФЛ в веб‑сервисе

Использование счета 70 в бухгалтерском учете

Счет 70 — пассивный. По кредиту счета происходит расчет с сотрудниками — формирование сумм, предназначенных для выплат работникам, а по дебету — операции по вычету из заработной платы.

При взаиморасчетах с сотрудниками для счета 70 предусматривается открытие субсчетов. Это существенно упрощает работу, поскольку каждый сотрудник закреплен за отдельным субсчетом. Данное положение носит исключительно рекомендательный характер и не является обязательным— решение по нему принимается управляющим составом и отражается в учетной политики организации.

Счет 70 отражает поток материальных средств по взаиморасчетам с сотрудниками предприятия и издержек, связанных со всевозможными обязательствами работников. Расчеты ведутся по каждому сотруднику, а затем данные собираются в итоговую отчетную ведомость по всей организации.

В том случае, если работник не получил заработную плату вовремя (к примеру, в связи с отсутствием на рабочем месте), невостребованная сумма идентифицируется как депонированная и в конце месяца переводится на специальный отдельный счет.

Характеристика счета

Для учета расчетов по оплате труда применяется счет 70. На вопрос какой счет 70 активный или пассивный, можно однозначно ответить, что это активно-пассивный счет.

Он в зависимости от ситуации может иметь сразу два сальдо. Сальдо по дебету отражает задолженность работающих на предприятии лиц по выплаченной им предприятием зарплате. Сальдо по кредиту же наоборот отражает долг работодателя перед трудящимися в компании сотрудниками.

При определении конечного остатка по счету имеет значение на какой стороне находится сальдо. Если по дебету, то дебетовый оборот отражает увеличение задолженности, а кредитовый ее погашение.

Начальное сальдо складывается с оборотом по дебету, после чего полученный результат нужно сопоставить с кредитовым. Если итоговое значение разницы с оборотом по кредиту окажется положительным, то конечный остаток является дебетовым.

Когда начальный остаток по счету 70 находится в кредите, то увеличение задолженности отражается по кредитовой стороне, а погашение ее по дебету. Если разница между суммой начального сальдо и оборотом по кредиту счета с дебетовым оборотом положительна, то сальдо на конец находится в кредите. В противном случае на конец периода получается дебетовое сальдо по счету 70.

Внимание! Оборотная ведомость по счету 70 может отражать сразу два остатка. Связано это с тем, что внутри него субсчета могут быть то дебетовыми, то кредитовыми, а синтетический счет иметь свернутое двойное сальдо.. В бухгалтерском балансе остатки по счету 70 отражаются следующим образом:

В бухгалтерском балансе остатки по счету 70 отражаются следующим образом:

- В активе в составе оборотных средств по строке 1230 как дебеторская задолженность.

- В пассиве в составе краткосрочных обязательств по строке 1520 как кредиторская задолженность.

Вам будет интересно:

Проводки по выплате дивидендов учредителю в бухгалтерском учете

Какие применяются субсчета

Аналитический учет по счету 70 строится по каждому работнику в отдельности. Как правило, информация по людям объединяется в вышестоящие субсчета, которые заводятся на каждый отдел в компании.

План Счетов не устанавливает рекомендованные к открытию субсчета, поэтому принято самостоятельно создавать субсчета высшего порядка со следующей группировкой:

- Расчеты со штатными сотрудниками.

- Расчеты по договорам подряда.

- Расчеты с совместителями.

- Расчеты с персоналом, имеющим инвалидность.

Взаимодействие с другими счетами

Исходя из обширной классификации выплат и удержаний по заработной плате, выделяется большое количество статей расчетов с сотрудниками. Именно поэтому счет 70 корреспондирует с подавляющим большинством других счетов. Перечислим основные из них:

- По кредиту — 20, 23, 25, 26, 28, 29, 44, 69, 84, 96;

- По дебету — 50, 51, 52, 55, 68, 69, 71, 73, 76, 79, 94.

Получение зарплаты сотрудниками в натуральном виде оформляется проводкой по счетам 70 и 90. С дебета счета 70 на кредит счета 90 «Продажи» происходит списание суммы заработной платы, равной сумме выданного товара. А также с дебета счета 90 на кредит счета 43 «Готовая продукция» оформляется передача сотрудникам товаров (материалов, продукции).

Проводка начислена зп рабочим основного производства

Дебет отвечают за место работы сотрудника. 20 – если работник задействован основная деятельность, 23 – если сотрудник вспомогательного производства. 25 – расходы на общее производство, 26 – управленческие расходы, а 29 – обслуживающее. 44 счет используется торговыми предприятиями.

Так как работодатель по совместительству является и налоговым агентом своего сотрудника, то он должен удержать и заплатить сумму НДФЛ. В России основная ставка по НДФЛ – 13%. Следовательно, работодатель должен удержать из начисленной заработной платы сумму НДФЛ.

Проводки по заработной плате

- по оплате труда, включая основную и дополнительную зарплату, а также поощрительные и компенсационные выплаты;

- по начислению и выплате материальной помощи, пособий и компенсаций;

- по оплате отпускных и компенсаций за неиспользованный отпуск;

- по удержаниям из зарплаты в счёт компенсации потерь от брака, недостач, хищений, порчи материальных ценностей, и т.п.;

- по оплате работниками профсоюзных взносов, коммунальных и других услуг;

- по удержаниям из зарплаты по исполнительным листам на основе решения суда, и др.

По кредиту в проводках счёта 70 отображаются суммы задолженности предприятия/организации перед работником, по дебету – уменьшение такой задолженности вследствие осуществления выплат заработной платы либо других причитающихся работникам сумм в соответствии с законодательством, или возникновения задолженности работника перед предприятием.

Начислена зп рабочим за производство продукции проводка

Именно так учитывается начисление ЗП и премии, если происходит оплата за счет средств предприятия, которые потом предприятие включит в стоимость продукции. Если же будет формироваться отдельная премия, которая не повлияет на себестоимость продукции, то составляется следующая проводка:

- заработная плата рабочих, выполняющих общехозяйственные работы, – 75 000 руб.;

- заработная плата управленческого персонала организации – 250 000 руб.;

- отчисления на социальные нужды – 87 750 руб.;

- амортизация основных средств общехозяйственного назначения – 160 000 руб.;

- стоимость материалов, израсходованных на текущий ремонт основных средств общехозяйственного назначения – 66 000 руб.;

- арендная плата за пользование основными средствами общехозяйственного назначения – 200 000 руб.

Начислена заработная плата: проводка, особенности начисления и рекомендации

Процесс, сопутствующий начислению оплаты труда, трудоемкий и кропотливый. У бухгалтера он может вызывать массу мелких вопросов. К примеру, как должна быть начислена заработная плата.

Проводка, отражающая данную операцию, также может вызывать вопросы, содержать какие-либо нюансы, которые зависят от деятельности предприятия, наличия своего производства.

Поэтому следует изучить ряд информации, которая может разобраться начинающему бухгалтеру или же объяснить что-то уже опытному и бывалому профессионалу.

Первый вариант активно используется на производственных предприятиях. Второй же вариант выбирается теми организациями и для тех профессий, в которых сложно определить объем работ. Например, сложно определить объем выполняемых заданий юристом или бухгалтером.

Проводки по зарплате и бухгалтерский учет

Чтобы сотрудник имел возможность получить зарплату позже, бухгалтерия осуществляет ее депонирование — временное резервирование на будущую выплату посредством возврата на расчетный счет в банке либо размещения в кассе (но в этом случае депонированная зарплата уменьшит лимит кассы).

В целях отражения в бухгалтерском учете сведений о прочих разновидностях трудовых выплат — отпускных, командировочных — применяются те же корреспонденции. Но нужно иметь в виду, что в применяемых при начислении заработной платы проводках и тех, что характеризуют выдачу, к примеру, отпускных, даты удержания и исчисления НДФЛ определяются по-разному.

Начислена зарплата рабочим проводка

Из этой статьи вы узнаете: Какими проводками отразить выплату зарплаты работникам Как зависит бухучет зарплаты от того, в каком подразделении работает сотрудник Какие особенности надо учитывать при выплате зарплаты работникам обособленного подразделения

Во многих компаниях помимо основного производства имеется и вспомогательное. В бухгалтерском учете по дебету счета 23 «Вспомогательные производства» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг. Например, туда списывается задолженность компании перед своими сотрудниками.

05 Авг 2021 toplawyer 236

Ключевые моменты, влияющие на начисление заработной платы

Какая из форм применяется для оплаты труда в компании

Организация вольна по своему усмотрению принимать решение об утверждении производственного положения о фонде оплаты труда, совместно с профсоюзом разрабатывать коллективные локальные документы, не противоречащие требованиям трудового законодательства.

Основные моменты, отражающие взаимоотношения работодателя с нанимаемым работником, следующие:

- ежемесячная зарплата должна быть равна или больше установленного правительством минимального размера оплаты труда (МРОТ);

- рабочая неделя не может иметь продолжительность более 40 часов;

- предусмотрена дополнительная оплата работы в праздничные и выходные дни;

- установлена повышенная зарплата за производство работ в условиях вредных и опасных для здоровья человека.

По форме различают повременную оплату труда, зависящую от проработанного времени, сдельную, которую рассчитывают по количеству произведенного товара, и аккордную, предусматривающую совокупный заработок за определенные этапы работы.

В последнее время часто применяется тарифная сетка при оплате труда, когда при определении зарплаты используют тариф, то есть фиксированное денежное вознаграждение за единицу времени.

Какие виды оплаты используются компанией

Зарплату основным производственным рабочим начисляют согласно тарифам и сдельным расценкам, а оплату руководителям и сотрудникам аппарата управления согласно утвержденным окладам, учитывающих должность и квалификацию сотрудников.

Повременная форма оплаты труда учитывает количество отработанного времени с применением утвержденных должностных окладов. В случае отработки неполного месяца начисление производится за отработанные дни по среднему заработку, рассчитанному за день по количеству рабочих дней месяца. Качественная работа может быть поощрена руководителем.

Сдельная форма оплаты труда учитывает количество выполненных работ с применением нормы времени на данную продукцию. Во время приема рабочих на таком предприятии в трудовых соглашениях оговаривается тариф за единицу времени. Расчет зарплаты по итогам представленных учетных данных нарядов, в которых показано количество выработки продукции каждым рабочим.

Бесплатная консультация юриста по телефону

По Москве и области

7 (495) 280-74-29

Санкт-Петербург и область

7 (812) 389-36-23

Федеральный номер

8 (800) 511-43-08

Месячную зарплату можно рассчитать путем умножения количества произведенной продукции на норму времени и на установленную часовую ставку работника. За качественную работу и перевыполнение норм работника возможны поощрения премией (сдельно-премиальная оплата) или повышением тарифа (сдельно-прогрессивная оплата).

В случае если предприятие использует комбинированную систему оплаты труда, применяются и фиксированный оклад, и сдельная оплата. Кроме того, используются еще и комиссионная форма оплаты труда, когда работнику устанавливается процент от прибыли или выручки предприятия.

Подытоживая вышесказанное можно отметить, что при формировании базы для начисления зарплаты основную роль играют следующие ключевые моменты:

- применяемые в компании формы оплаты;

- количество произведенной сдельщиком продукции;

- количество отработанного повременщиком рабочего времени.

Проводки: начислена заработная плата

Основные бухгалтерские проводки по начислению зарплаты:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20 (23, 25, 26, 29) | 70 | Проводка: начислена заработная работникам основного производства (вспомогательного, обслуживающего, работникам управления и обслуживания цехов и предприятия в целом) | 150000 | Справка-расчёт |

| 44 | 70 | Начислена зарплата работникам предприятия торговли или сферы обслуживания | 60000 | Справка-расчёт |

| 69 | 70 | Начислены пособия работникам из внебюджетных фондов (по болезни, производственной травме, беременности и родам и т.п.) | 20000 | Справка-расчёт |

| 91 | 70 | Начислена зарплата работникам, занятых в сфере деятельности, не относящейся к обычной для предприятия (например, обслуживание объектов, переданных в аренду) | 30000 | Справка-расчёт, договор аренды |

| 96 | 70 | Начислены выплаты работникам за счет резерва предстоящих расходов и платежей (отпускные, вознаграждения за выслугу лет, и пр.) | 40000 | Справка-расчёт |

| 97 | 70 | Начислена зарплата работникам, занятым на работах, отнесенных к расходам будущих периодов (разработка и испытания новой продукции, научные исследования, исследования рынка, и т.п.) | 35000 | Справка-расчёт, акт выполненных работ |

| 99 | 70 | Начислена зарплата сотрудникам предприятия, занятых ликвидацией последствий чрезвычайных происшествий, катастроф, аварий, стихийных бедствий и др. | 15000 | Справка-расчёт, акт выполненных работ |

Предприятие (организация) в случае нехватки денежных средств может частично оплачивать труд работников в натуральной форме, но такие расчеты не должны превышать 20% от начисленной суммы оплаты труда. При оплате труда продукцией собственного производства она учитывается по рыночным ценам в соответствии со ст. 40 НК РФ. НДФЛ и ЕСН с выплат работникам в натуральной форме уплачивается на общих основаниях исходя из рыночной стоимости продукции либо иных выданных работникам материальных ценностей.

Как учитываются удержания из доходов работников организации

Все удержания, которые могут осуществляться из доходов работников, разделяются на 2 типа:

- удержания обязательной формы, которые напрямую регулируются законодательством;

- удержания, исходящие от руководства организации, по ситуациям, предусмотренным трудовым законодательством;

К обязательным, относятся следующие удержания:

- налог на доходную часть сотрудников организации;

- взыскания части дохода на основании судебного решения.

При расчёте размера денежной суммы удержания в любом из случаев бухгалтеру потребуются следующие счета:

- 68 – отвечающий за налоговые сборы с доходов сотрудника;

- 76 – предусматривающий расчёт с другими кредиторами на основании решения суда.

Срок, в течении которого бухгалтерам необходимо произвести все расчёты составляет 1 календарный месяц.

Учет труда и заработной платы сотрудников

Учет штатного состава компании осуществляется на основании трудового удостоверения сотрудника, которое он предоставляет при устройстве на работу. Подобным удостоверением считается трудовая книжка, вместе с которой подаются дипломы, подтверждающие имеющееся образование и заявленные навыки.

При приеме на работу на каждого нового сотрудника заводится индивидуальная личная карточка. Документ оформляют в одном экземпляре. По факту составления соглашения с подчиненным также заводится его личное дело. В состав личного дела входит:

- анкета сотрудника;

- резюме;

- документы, характеризующие субъекта (характеристики с места учебы или предшествующей работы, рекомендации и т.д.);

- трудовое соглашение;

- копия приказа руководителя о назначении субъекта на должность (при наличии, также копия распоряжений о переводе, увольнении и т.д.);

- прочие бумаги, относящиеся к конкретному сотруднику;

- опись имеющихся в деле бумаг.

Главным документом по учету рабочего времени признается табель, в который вносятся отметки о фактически отработанном времени, включая переработку, опоздания, простои и т.д.

Учет начисления заработной платы всем сотрудникам (штатным и не штатным) осуществляется на пассивном счете 70 «Расчеты с персоналом по оплате труда». По кредиту счета фиксируются все начисленные средства, включая премии, больничные, отпускные и т.п., по дебету – удержания из начисленных сумм и депонированные средства. Соответственно, кредитовое сальдо рассматриваемого счета отражает общую задолженность компании по зарплате (начисленным, но не выданным суммам).

К документам аналитического учета относят: налоговые документы, фиксирующие общий доход сотрудника, различные ведомости по начислению и выдаче зарплаты.

В бюджетном учреждении для учета зарплаты сотрудников используются такие статьи:

- 211 «Зарплата»;

- 212 «Прочие выплаты»;

- 213 «Начисления на зарплату».

Бухгалтерский учет зарплаты бюджетной структуры осуществляется на счете 302/10 соответствующего плана счетов. Также подобные предприятия используют Журнал операций №6 для учета взаиморасчетов по зарплате.

Отражение проводок по ЗП в регистрах учета

Формы регистров учета хозяйственных операций разрабатываются и утверждаются коммерческой организацией самостоятельно. Они должны в любой момент обеспечить возможность получения актуальной информации об активах и обязательствах компании.

Как было сказано выше, регистр бухучета заработной платы обязан обеспечивать детализацию данных по каждому сотруднику. Также целесообразно детализировать данные по видам и суммам начислений, удержаний и выплат. Организовывается такой детализированный учет в самостоятельно разработанной форме или с использованием формы Т-54, утвержденной Госкомстатом в Постановлении №1 от 05.01.2004. Для начисления зарплаты и заполнения регистров по ее учету основанием являются:

- табели учета рабочего времени;

- трудовые договоры;

- приказы о премировании;

- приказы об отпусках;

- исполнительные листы и заявления об удержаниях;

- иные документы по нормированию и оплате труда.

Форма Т-54

Также согласно статье 136 ТК РФ работодатель обязан перед перечислением оплаты труда известить персонал о начислениях и удержаниях. Сделать это можно, выдав сотруднику расчетный листок. Его форма должна быть понятной и позволять сотруднику узнать о начислениях, удержаниях и подлежащих получению суммах. Информировать сотрудника организация вправе как на бумажном носителе, так и в электронной форме, например, направив расчетный листок по электронной почте.

Бланк расчетного листка

Подробнее: Порядок и сроки выдачи расчетного листка

Определение, состав и структура заработной платы

Прежде чем рассматривать части, входящие в заработную плату, нужно раскрыть экономическую сущность этого понятия. Каждый человек, устраиваясь на работу, соглашается на определенные условия: это рабочее время, условия труда и отдыха, уровень заработной платы. Все они прописываются в документе, который называется трудовой договор. На каждом предприятии есть дополнительные документы, которые устанавливают размеры заработной платы основных рабочих и административного персонала, а также порядок начисления доплат и премий.

Итак, дадим определение заработной платы – выплата, которая осуществляется в денежной форме работнику от работодателя за определённое количество выполненных работ или отработанное время.

Есть еще одно определение понятия заработной платы, оно звучит так: стоимость трудовых ресурсов, применяемых в производственном процессе предприятия. Она назначается каждому работнику индивидуально, на ее размер влияет множество факторов: условия, в которых трудится сотрудник, количество выполняемой работы или отработанных часов, качества сотрудника, его опыт, квалификация, уровень образования.

Экономисты дают и такое определение заработной платы работников – сумма затрат, которые понесло предприятие для выпуска товаров, направленная на стимулирование работников, участвующих в производстве.

Государством установлен минимальный размер заработной платы. Определение этой суммы осуществляется государственными органами, с января 2020 года она составляет 12130 рублей. Это значит, что ни одному работнику, который работает полный рабочий день или полную рабочую неделю, не может быть назначено жалованье ниже этой суммы. Это требование Трудового кодекса РФ, если оно будет нарушено, то работодателя ждут штрафы от контролирующих органов.

Так как в состав заработной платы работников входит оклад (ставка)и стимулирующие выплаты, то сумма оклада может быть ниже минимального размера заработной платы, но с доплатами сумма заработной платы будет больше МРОТ.

Определение ставки заработной платы подразумевает самую низкую сумму денег, которую работник получит, трудясь весь месяц. К стимулирующим выплатам относят различные премии, надбавки и соцвыплаты. Из-за этого деления в составе заработной платыпринято выделять постоянную или основную часть и переменную (дополнительную).

Состав основной заработной платы включает в себя следующие выплаты: заработную плату за фактически отработанное время или зарплата по окладу, оплата за определённый объем работы, надбавки, премиальную часть или доплаты, предусмотренные внутренними документами предприятия.

Пример доплаты за условия труда: работникам, которые осуществляют трудовую деятельность на территории Крайнего Севера или премия по результатам года. На многих предприятиях такую заработную плату называют тринадцатой, она выплачивается на основании коллективного договора – внутреннего документа организации, в котором указываются основания для получения годовой премии. Например, если работник в течение года опаздывал на службу, то его могут лишить такой доплаты.

Формула по которой рассчитывается основная заработная плата зависит от ее состава:

Дополнительная заработная плата – это переменная часть. В нее включаются различные отпуска (очередной, положенный работнику каждый год или учебный), а также социальные выплаты.

Дополнительная заработная плата рабочих рассчитывается по формуле:

Порядок определения заработной платы разрабатывается и утверждается каждой фирмой индивидуально, но он должен соответствовать всем законодательным нормам, которые приняты в государстве. Например, в организациях существуют следующие документы:

- Положение об оплате труда. В нем устанавливаются правила начисления заработной платы основных работников и администрации. Так, работникам, которые трудятся в сфере продаж, может быть назначен оклад и процент от продаж за месяц или день. А сотрудникам, занятым в производстве устанавливается оклад в зависимости от его квалификации (разряда или стажа работы);

- Положение о премировании. В нем устанавливаются правила, по которым сотрудникам назначается премия. Это может премия за количество произведенной продукции, или за количество отработанных лет на предприятии.

Как основную, так и дополнительную заработную плату рассчитывают в бухгалтерии предприятия.Ее принято делить на начисленную (то есть сумма денег, положенная работнику за его труд) и полученную (то есть ту, что работник получает на руки после вычета налога на доходы физических лиц).

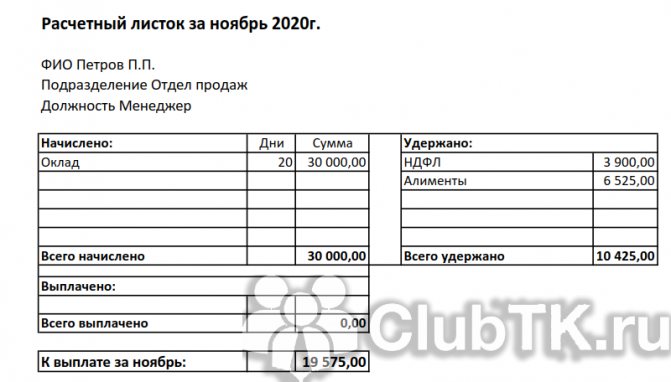

Из ЗП удержана стоимость акций

И последний случай – когда по решению суда будут производится различные удержания. Под это попадают алименты, компенсации пострадавшим, а также прочие подобные вычеты. Их сумма назначается индивидуально, также по решению суда, но не может превышать 50%. Но в особых случаях, компенсация может доходить до 70%.

Зарплата за ноябрь

Бухгалтерская проводка составляется:

- По Дт 70

- По Кт 76

Также, как уже говорилось ранее, сумма удержания определяется только после уплаты налогов. Так, к примеру:

Суд обязал Петрова П.П. перечислять 25% от своей ЗП пострадавшему в ДТП Сидорову И.А. Зарплата Петрова 20 000 рублей. Соответственно:

Сначала будет уплачен НДФЛ:

- По Дт 70

- По Кт 68 субсчет 01

На сумму 2 600 рублей. После этого, пострадавшему будет перечислена причитающаяся ему сумма:

- По Дт 70

- По Кт 76

На сумму 4 350 рублей.

Удержания происходят согласно очереди, которая формируется самим бухгалтером, согласно законодательным актам.

Как отобразить в проводках выплату заработной платы, налогов и удержаний

Данные проводки отражаются по дебету счёта 70 и кредиту соответствующих счетов. Они показывают уменьшение задолженности организации перед работниками по заработной плате.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 70 | 50 | Проводка по выдаче из кассы заработной платы | 254500 | Расчётно-платёжная ведомость, расходный кассовый ордер |

| 70 | 51 | Перечислена зарплата на счета сотрудников в банке (банковские карты) с р/с предприятия | 50000 | Справка-расчёт, платёжное поручение, договор с банком |

| 70 | 68.01 | Удержан НДФЛ с зарплаты работников | 45500 | Справка-расчёт |

| 70 | 71 | Удержана с зарплаты работника не возвращённая им ранее сумма, выданная под отчёт | 2500 | Авансовый отчёт работника |

| 70 | 73 | Удержана с работника сумма возмещения причиненного им материального ущерба | 5500 | Акт служебного расследования, приказ о возмещении ущерба |

| 70 | 75 | Приобретение работниками акций предприятия в счёт заработной платы | 20000 | Заявления работников, решение общего собрания акционеров |

| 70 | 76 | Удержания из зарплаты работников в пользу третьих лиц (членские и страховые взносы, алименты, погашение задолженности по коммунальным платежам, др. выплаты по решению суда, и т.д.) | 10000 | Справка-расчёт |

| 70 | 94 | Удержана сумма материального ущерба с установленных виновных лиц | 5000 | Акт служебного расследования, приказ о возмещении ущерба |

В соответствии с ТК РФ работодатель обязан выплачивать заработную плату не реже двух раз в месяц. Сумма аванса не должна быть меньше окладов или тарифных ставок за отработанную первую половину месяца. Схема выплаты аванса показана на рис. 1.

Рис. 1. Порядок и сроки выплаты аванса.

Удержания из заработной платы могут проводиться исключительно в случаях, предусмотренных законодательством. Ст. 138 ТК РФ устанавливает ограничения на размер удержаний из зарплаты:

- в стандартных случаях – не более 20% от суммы зарплаты;

- в особых предусмотренных законодательством случаях, а также при удержании из заработка работника по нескольким исполнительным документам – не более 50% заработной платы;

- при отбывании работником исправительных работ, выплате алиментов на несовершеннолетних детей, возмещении ущерба в результате преступления – не более 70% заработной платы.