Метод фифо (fifo) для оценки и учета + пример

Содержание:

Что такое принцип ФИФО (FIFO)?

Принцип ФИФО (FIFO) — это способ учета продукции, при котором товары полученные в первую очередь продаются первыми. Это касается не только готовой продукции, но и сырья для ее производства. Существует также противоположный принцип ЛИФО (LIFO), при котором в первую очередь продаются товары поступившие последними от поставщика. В реальности компании редко выбирают один из этих способов. Как правило, использует микс из них в зависимости от вида продукта и его способа сбыта.

Принцип ФИФО напрямую влияет на финансовые отчеты компании: иногда из-за инфляции, иногда из-за повышения цен от поставщика. Все это влияет на конечную прибыль от продажи товаров, ведь в данном случае сначала продается то, что было закуплено вначале (по низкой цене), а потом уже продается старая продукция (по большей цене). Итого, при расчете получается, что прибыль в расчете на одну единицу товара получится выше в финансовом отчете.

Таким образом, прибыль при использовании принципа ФИФО может быть больше, чем при ЛИФО. Но обо всем подробнее.

First in First out

В переводе на русский язык данная схема выглядит как «первый прибыл-первый выбыл», то есть осуществляется оценка выбывшей продукции, основанная на том предположении, что изначально предоставляются в производство или выполнение других целей те виду имущества, которые были раньше других поставлены на приход. Другими словами, товары должны отпускаться в той же последовательности, в которой осуществлялась их передача на склад организации.

К каким ТМЦ применим

Работа любой компании просто невозможна без приобретения каких-либо активов, которые будут потом использоваться в реализационных и производственных процессах, и группа этого имущества носит название «материально-производственные запасы».

В данном случае под запасами подразумевается определенное количество ценностей, которые в дальнейшем можно будет использовать в виде специализированных материалов или ресурсов в различных процессах производства и дальнейшей перепродажи товарной продукции, и в частности, это касается:

- сырья и материалов;

- готовой продукции, находящейся на складе;

- незаконченных изделий;

- товаров, купленных для последующей продажи;

- отгруженной продукции;

- расходов, которые списываются на будущие периоды;

- скот и другие выращиваемые животные, находящиеся на откорме;

- другие аналогичные затраты или запасы.

Такие запасы каждый месяц будут списываться со склада, используясь в процессе производства или продажи какой-либо товарной продукции, и для ведения отчетности по таким хозяйственным операциям используются специализированные методы, одним из которых является ФИФО.

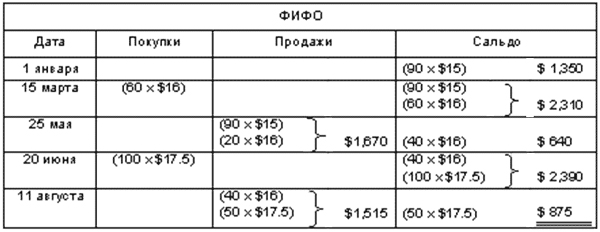

Пример расчетов по методу ФИФО

Пример расчетов по методу ФИФО

Особенности

В соответствии с правилами этого метода бухгалтер должен принимать за данность то, что расходование запасов осуществляется не в один момент, а путем постепенного списания, и при этом они выбывают из склада в разные моменты времени. Вместе с проводкой, в которой описывается процедура передачи материальных ценностей, должна также списываться и изначальная себестоимость данного имущества.

Способ ФИФО имеет непосредственную связь с корректировкой рыночной стоимости, и с ростом инфляции использование данного метода может привести к существенному росту размеров налога на прибыль, но в случае снижения стоимости запасов, наоборот, произойдет гарантированное снижение ставки с доходов.

Пример оценки средней себестоимости

Компания занимается оприходованием товарной продукции по стоимости поставщика, в то время как списывает ее со склада с использованием метода ФИФО.

На протяжении месяца на склад поступают две новые партии, причем в первой 200 ящиков по 150 рублей, а во втором – 150 ящиков по 200 рублей, причем в этот же промежуток времени в производственных целей со склада пришлось вывести 200 ящиков гвоздей.

В соответствии с действующими правилами используется прием, при которым расходуется 100 ящиков по стоимости 100 рублей (на общую сумму 10000 рублей), в то время как оставшиеся 100 уже списываются по стоимости 150 рублей (на общую сумму 15000 рублей), и в конце месяца остается 100 ящиков по 150 рублей (на 15000 рублей) и еще 150 ящиков по 200 рублей (на 30000 рублей).

| Рассчитать среднюю стоимость имущества, оставшегося на складе, можно следующим образом | (15000+30000)/(100+150) = 180 рублей |

| Полученная стоимость умножается на общее количество товара, которое находится на складе к концу отчетного периода, и получается | 180*250 = 45000 рублей |

| После этого рассчитывается стоимость тех ценностей, которые выбыли со склада | ((100*100)+(200*150)+(150*200)) – 45000 рублей = 25000 рублей |

Различия между методами ФИФО и ЛИФО

Методы оценки себестоимости товарно-материальных ценностей ФИФО и ЛИФО различаются между собой по определенным критериям. Различия этих двух способов можно описать следующим образом:

Какой метод оценки ТМЦ выбрать?

Остановимся теперь на вопросе о том, какой из методов выбрать для оценки себестоимости ТМЦ, ведь этот показатель влияет в конечном итоге на показатель чистой прибыли предприятия за календарный год. В отчете о прибылях и убытках валовая прибыль, а затем и чистая прибыль, рассчитываются исходя из того, что из показателя выручки вычитается показатель себестоимости. Чем грамотнее будет рассчитана себестоимость произведенной и проданной продукции, тем более точными будут показатели прибыли или убытка организации.

Как стало понятно, метод ЛИФО использовать нельзя, но можно применить метод ФИФО. Однако существуют и другие методы оценки себестоимости товарно-материальных ценностей, к примеру:

- По средней стоимости. Она рассчитывается как среднее арифметическое цены по всем партиям, когда их стоимости суммируются и делятся на количество партий за определенный период времени. В этот расчет также необходимо включать стоимость и количество партий, которые оставались на начало расчетного периода, поскольку они также могут участвовать в производственном процессе, то есть списываться или продаваться;

- По единичной оценке. Данный метод основывается на том, что каждая единица товарно-материальных ценностей оценивается и списывается со склада по своей индивидуальной стоимости. Этот способ оценки удобен в том случае, когда количество единиц товарно-материальных ценностей не так уж много и их можно разделить на отдельные штуки.

Какой из методов использовать для оценки себестоимости ТМЦ — решает руководство предприятия самостоятельно. Самое главное, о чем необходимо помнить: следует указать выбранный метод в учетной политике для целей бухгалтерского и налогового учета.

При выборе необходимо отталкиваться от того, какими именно характеристиками обладают оцениваемые товарно-материальные ценности. К примеру, это может быть жизненный цикл товаров, то есть способность за определенный промежуток времени сохранять свои первоначальные параметры. Если сроки годности ценностей ограничены, имеет смысл воспользоваться методом ФИФО. Кроме того, выбор может основываться на однородности и идентичности ТМЦ, и если они сильно разнятся, возможно, следует использовать метод единичной оценки.

Если у вас возникли проблемы с выбором метода оценки себестоимости ТМЦ, обратитесь к нашим специалистам через форму заказа на сайте. Мы поможем Вам не только выбрать наиболее оптимальный способ учета, но также и на наглядном примере покажем, каким образом его можно использовать в практических целях.

Метод фифо и лифо

Наличие у организации запасов сырья и материалов ―одно из условий непрерывной работы производственного предприятия и хозяйственных субъектов иной направленности. В целях бухгалтерского учета допускается применение различных способов: действующие методы ― по средней стоимости и фифо; и лифо, что отменили еще в 2008 году.

Учет МПЗ в организации

Для осуществления текущей хозяйственной деятельности предприятию требуется периодически приобретать различные материалы, сырье, относящиеся к МПЗ. Потребности в запасах зависят от вида деятельности субъекта, его величины.

Для небольших организаций особых проблем с учетом материалов не возникает, особенно, если МПЗ подлежат списанию сразу после оприходования и в том же объеме.

Иное дело обстоит с более крупными потоками запасов, списать на нужды предприятия которые сразу нецелесообразно.

При определении себестоимости материальных ценностей учитываются следующие факторы:

- оплата поставщикам за отгруженный товар;

- таможенные пошлины и налоги, не возмещаемые из бюджета;

- посреднические и консультационные услуги;

- транспортные расходы;

- расходы на страхование операций.

В целях упорядочения учета по материалам законодательство допускает применение нескольких методов списания МПЗ, что регулируется ПБУ 5/01 «Учет материально-производственных запасов». Метод фифо и лифо относятся к способам списания МПЗ, однако последний не действует уже длительное время. К актуальным методам в бухгалтерском учете относят следующие:

- По себестоимости единицы запаса. Применяется в случае, когда организация имеет возможность отследить движение товаров по партиям поступления. Подходит для предприятий, у которых приобретение определенных запасов представляется уникальным процессом. Так, при продаже дорогостоящих товаров иные методы оценки поступления неприменимы.

- Метод средних цен. Является наиболее удобным для большинства хозяйственных субъектов. Средние цены определяются с учетом имеющихся уже запасов и вновь поступивших товаров.

- Метод фифо основан на принципе, что первыми списываются товары по их первоначальной цене поступления.

Метод лифо и фифо предполагает оценку товаров к списанию по очередности поступления. Разница в том, что в первом случае (лифо) МПЗ оценивались, как выбывшие в обратной очередности, то есть первыми списывались материалы, поступившие последними. Иными словами, лифо и фифо ― это выбытие МПЗ в порядке очередности поступления.

Методы учета фифо и лифо

Расшифровка заложена в основе определения способа выбытия МПЗ фифо и лифо ― расшифровка английских аббревиатур:

- Метод фифо ― FIFO (First in First out), означает «первым пришел ― первым ушел». Теоретически предполагается, что вначале будут использоваться материалы, поступившие по времени первыми.

- Метод лифо ― LIFO (Last in First out) противоположен предыдущему. Принцип оценки материалов при их выбытии тот же, только действие происходит в обратном порядке. Расшифровывается как «Последним пришел ― первым ушел». Суть в том, что при списании материальных запасов изначально в расход берутся по стоимости последних приобретений.

При учете МПЗ перечисленными методами возникают существенные различия.

Так, при действии фифо в условиях повышения цен на однородные материалы происходит оценка конечных запасов товаров по максимуму, затраты за счет этого сокращаются, оценка финансовых показателей увеличивается.

При уменьшении цен на запасы происходит обратный процесс ― стоимость расходов увеличивается, величина запасов в денежном выражении и сам финансовый результат уменьшаются.

Использование методологии лифо дает обратный эффект. Повышение закупочных цен уменьшает конечную стоимость запасов, увеличивает расходы. Снижение цены предполагает максимальную величину материальных остатков на конец периода, уменьшение расходов и увеличение показателей финансовых результатов.

Метод фифо и лифо ― какой отменен?

Способы оценки запасов для целей бухгалтерского учета и налогового долгое время отличались. Здесь прослеживается стремление приблизить отечественные стандарты бухучета к международным нормам. Как мы уже говорили выше лифо отменили, фифо – оставили. Приказом Минфина РФ от 26.03.2007 № 26н для бухгалтерского учета метод определения цены лифо больше не действует.

Однако в налоговом учете соответствующие изменения были приняты немного позже. Организации больше не смогут выбирать метод расчета товаров для списания между фифо или лифо, отменен последний с 1 января 2015 года.

Иные способы определения стоимости МПЗ при списании (по себестоимости, по средней цене, фифо) продолжают действовать.

Принцип ФИФО на складе

При действии некоторых условий метод ФИФО предпочтителен в условиях складского хранения товаров. Учитывая, что ФИФО в бухгалтерском учете в 2020 году ― это по-прежнему приоритет списания первоначальных поступлений, запасы покидают склад в строгой последовательности оприходования. Партии же вновь поступивших однородных товаров не списываются, пока не израсходовались предыдущие.

Такая ситуация возникает, когда продукты физически одинаковы, покупаются по разным ценам и с мобильностью входов и выходов. Без строгого физического контроля, который в противном случае мог бы подразумевать стоимость, которая сделала бы ее имплантацию неосуществимой, трудно понять, продаются ли продукты, которые покупают первые, последние или промежуточные продукты.

В последнем случае необходимо использовать произвольный метод оценки результатов, который, в конечном счете, определяет стоимость запасов. Его выбор зависит от уместности руководства и должен следовать «принципу единообразия», т.е. принимать критерий оценки, который должен поддерживаться с течением времени, если нет чрезвычайных причин, указывающих на его изменение. В оценке принимаются три метода.

Метод ФИФО особо предпочтителен, если речь идет о скоропортящихся товарах. Хронологическая последовательность списания материалов должна быть подтверждена финансовым планированием, затрагивающим, прежде всего, эффективность работы склада. Необходимо избегать простоев производственных процессов по причине нехватки сырья. Не менее важна и задача минимизировать убытки по причине несвоевременной порчи товаров.

В результате себестоимость последней продажи будет равна покупной цене последнего купленного товара, и поэтому более старые записи останутся в качестве окончательных запасов. В инфляционных средах он оценивает более высокую стоимость запасов с учетом последних, которые являются самыми дорогими.

Поэтому он увеличивает результат компании больше, чем другие методы, подобные предыдущей. Себестоимость продажи представляет собой средневзвешенное значение различных входных цен в зависимости от объема единиц, приобретенных по каждой из цен. Это приводит к промежуточной стоимости в текущих рыночных условиях между двумя предыдущими.

При списании материалов, что представляет собой способ ФИФО, выделяют следующие особенности:

- поступающий товар рассматривается отдельно по партиям;

- определяется себестоимость закупленных партий товара;

- предотвращение порчи продукции;

- минимизация убытков посредством эффективного использования запасов.

Метод ФИФО применительно к складскому учету актуален для продукции следующих видов:

Таким образом, окончательные запасы =. В этой статье мы увидим, в чем состоит изменение запасов, а также методы и правила, используемые для оценки запасов. В конце финансового года мы должны провести инвентаризацию запасов, которые у нас есть, и внести соответствующие изменения в акции, что приведет к потере или прибыли.

Правила оценки акций

После того, как инвентарь в конце финансового года и изменение запасов, как на месте, так и на депозите в других местах, были проверены по физическому счету, необходимо выделить их учетная стоимость. Общий уровень бухгалтерской оценки запасов — это стоимость входа, а это означает, что они должны быть записаны.

- скоропортящиеся товары;

- продукция с ограниченным сроком годности;

- товары, которые могут морально устареть.

Принятый в учете способ ФИФО, пример для списания перечисленных запасов, позволяет максимально избежать потенциальных убытков в виде порчи МПЗ. В то же время на практике реализация этого принципа может быть довольно затруднительной.

Косвенные налоги, взимаемые с товарно-материальных запасов, включаются только в стоимость покупки или себестоимость продукции, если они не подлежат возмещению непосредственно из Казначейства. В акциях, требующих периода времени, превышающего один год, чтобы быть проданным, финансовые расходы включаются в стоимость покупки или себестоимость продукции в соответствии с условиями, установленными в правиле собственности, основных средств. На крупных предприятиях с большим оборотом требуется развитая система учета запасов, включающая мониторинг движения и остатков материалов. Большое значение имеет и организация размещения товаров, складского зонирования, позволяющего отгружать востребованные по времени материалы.

Как вести учет списания МПЗ с помощью метода ФИФО

На счете 10 собирается аналитика по поступающим партиям. При необходимости отпуска в производство определенного количества материалов оценка проводится по стоимости МПЗ на начало месяца. Если этих материалов не достаточно, списывается партия, поступившая первой в месяце, оценка при этом проводится по стоимости этой партии. Если этого опять не достаточно, списываются следующая поступившая по очереди партия по соответствующей стоимости.

Таким образом в течение месяца производится отпуск МПЗ в производство по очередности поступления.

В конце месяца проводится оценка остатка на складе по стоимости последней поступившей партии.

То есть предполагается, что объем поступлений материалов на склад за месяц полностью отправляется в производство в течение этого месяца. Поэтому разумно небольшой остаток, не потребленный в данном месяце, оценить по стоимости последней поступившей партии.

В следующем месяце этот остаток отправится в производство в первую очередь по оцененной на конец месяца стоимости. Далее процесс очередности повторяется.

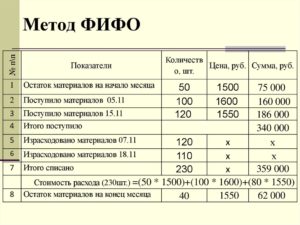

Пример оценки стоимости материалов по методу ФИФО

Исходные данные примера:

Компания приобретает овощи для изготовления кабачковой икры. Рассмотрим учет поступления и отпуска кабачков для изготовления икры на примере, для учета применяется метод оценки – ФИФО.

Компания в январе 2018 года купила:

В производство в январе отпущено со склада:

- 13.01 – 80 кг;

- 29.01 – 250 кг.

Применение метода ФИФО для данного примера:

- Остаток на 01.01 – на складе 20 кг по 7 р/кг на 140 р.;

- Поступление 12.01 – на складе 20 кг по 7 р/кг + 100 кг по 8 р/кг, общей стоимостью 940 р. (20*7+100*8);

- Отпуск 13.01 – в производство отпущено 80 кг – 20 из остатка по 7 р/кг и 60 из первой партии по 8 р/кг, общая стоимость отпуска = 20*7 + 60*8 = 620;

- Поступление 19.01 – на складе остаток первой партии 40 кг по 8 р/кг + 180 кг по 8.5 р/кг, общей стоимостью 1850 (40*8+180*8.5);

- Поступление 27.01 – на складе остаток 1 партии 40 по 8 + 2 партия 180 по 8.5 + 3 партия 130 по 8.2, общей стоимостью 2916 (40*8+180*8.5 + 130*8.2);

- Отпуск 29.01 – в производство отпущено 250 кг – остаток 1 партии 40 по 8, вся 2 партия 180 по 8.5 и 30 кг 3 партии п 8.2, общая стоимость отпуска 2096 руб. (40*8 + 180*8.5 + 30*8.2);

- Остаток на 31.01 – на складе осталось 100 кг, оцениваем их по стоимость последней партии по 8.2 р/кг, общая стоимость остатка 820 руб.

В следующем месяце этот остаток будет списан в первую очередь по 8.2 р/кг.

В бухгалтерском учете для этого примера выполняются такие проводки:

| Дата | Стоимость | Операция | Дебет | Кредит |

|

12.01 |

800 (100*8) |

Отражено поступление 1 партии кабачков в количество 100 кг |

10 |

60 |

|

13.01 |

620 (20*7 + 60*8) |

Учтен отпуск кабачков в количестве 80 кг |

20 |

10 |

|

19.01 |

1530 (180*8.5) |

Отражение поступление 2 партии кабачков в количестве 180 кг |

10 |

60 |

|

27.01 |

1066 (130*8.2) |

Отражение поступление 3 партии кабачков в количестве 130 кг |

10 |

60 |

|

29.01 |

2096 (40*8 + 180*8.5 + 30*8.2) |

Учтен отпуск кабачков в количестве 250 кг |

20 |

10 |

Когда метод ФИФО удобно применять

Если различия существенны, то применение метода ФИФО занизит себестоимость изготовляемой продукции.

Когда инфляция велика, и стоимость каждой последующей партии отличается от предыдущей значительно, удобнее применять иной метод оценки – по себестоимости каждой единицы или по средней себестоимости.

До 2015 года применялся еще один способ оценки – метод ЛИФО, при котором наоборот отпуск производился по себестоимости последней партии. В настоящее время (2017 – 2018 год) данный способ не применяется.

Также метод удобно использовать для отпуска скоропортящихся МПЗ, для которых характерно использование более ранее поступивших в первую очередь.

Достоинства метода ФИФО:

- прост в использовании;

- интуитивно понятен, логичен;

- не требует выполнения значительных расчетных действий;

- позволяет грамотно проводить учет отпуска для производств с последовательным использованием МПЗ.

Недостатки:

- не позволяет учесть инфляцию;

- не дает возможность правильно планировать стратегию дальнейшего развития.

Когда метод ФИФО нельзя применять

Вопросы и ответы

Вопрос 1: Компания с начала года использует метод оценки по себестоимости одной единицы, можно ли с середины года перейти на метод оценки ФИФО?

Ответ: Нет, нельзя. В течение одного года возможно применение только одного метода оценки.

Вопрос 2: Можно ли применять метод ФИФО при постоянно растущих ценах на приобретаемые МПЗ?

Ответ: Использовать можно, но это не рационально. Метод оправдан при низкой инфляции или при занижении стоимости материалов. Постоянный рос цены приобретения приведет к занижению расходов на производство, к искусственному уменьшению себестоимости продукции. Это не позволит правильно выстраивать стратегию развития с учетом реальных показателей.

Метод списания ФИФО: преимущества

Применение способа понравится не только бухгалтерам, но и в целом положительно отразиться на деятельности предприятия. Наиболее выгодными и удобными качествами для ведения складского учета по ФИФО являются:

- упрощение сбора и отражения информации и высокая производительность работы бухгалтера;

- идеальная совместимость с учетом скоропортящейся продукции;

- обеспечение более низкого уровня залежавшихся запасов;

- увеличение экономической стоимости предприятия, что может быть выгодно для некоторых категорий юридических лиц;

- высокие показатели прибыли способны привлечь инвесторов и охарактеризовать кредитоспособность компании с лучшей стороны.

Метод оценки ФИФО представляет незаменимую практическую ценность: простоту организации учета. Чтобы в полной мере осознать это преимущество, рассмотрим условный пример, без числовых данных:

На предприятие N поступают МПЗ мелкими партиями. По мере использования стоимость каждой из них возрастает, а сами запасы расходуют неравномерно. На конец месяца возникает необходимость учета остатков из каждой поставки и величины израсходованных запасов. При обычной методике учета бухгалтеру предстоит выполнить множество непростых и рутинных операций: остатки должны быть рассчитаны по каждой партии отдельно, а их величина в следующем периоде только увеличивается. ФИФО – метод, который позволит бухгалтеру произвести списание остатков по стоимости крайней партии с конца. Расчеты при этом значительно упрощаются.

Учет списания материалов в производство

Проводки по учету списания материалов приведены в таблице 1.

Табл. 1

|

Состав операции |

Дебет |

Кредит |

|

Списаны материалы с основного склада: |

20 |

10 |

|

в основное производство |

23 |

10 |

|

на общепроизводственные нужды |

26 |

10 |

|

во вспомогательное производство |

25 |

10 |

|

на общепроизводственные нужды |

26 |

10 |

|

на исправление брака |

8 |

10 |

|

на общехозяйственные нужды |

28 |

10 |

|

на реализацию продукции и на операции, связанные с реализацией продукции покупателям |

44 |

10 |

|

на строительно-монтажные работы |

91 |

10 |

Издержки на материалы являются основными в себестоимости готовых видов продукции, вот почему так важно четко представлять, как определять стоимость материалов, входящих в себестоимость готовых видов продукции. Выбор способа списания материальных запасов в производство оказывает влияние как на себестоимость готовых изделий, так и на налогооблагаемую базу (к примеру, при вычислении налогов на прибыль и имущество)

Выбор способа списания материальных запасов в производство оказывает влияние как на себестоимость готовых изделий, так и на налогооблагаемую базу (к примеру, при вычислении налогов на прибыль и имущество).

В случае если цены на закупаемые материалы варьируются в течение рассматриваемого периода, то используются данные варианты списания материалов в производство:

·метод FIFO;

·метод средних издержек;

·по себестоимости каждой единицы.

Рассмотрим еще пример списания материалов в производство в случаях, когда в течение рассматриваемого периода материалы поступали по разным ценам.

Таблица 2

|

Партия продукции |

Дата поставки |

Объем, кг |

Цена одного килограмма, руб. |

|

1 |

09.мар |

85 |

38 |

|

2 |

18.мар |

105 |

45 |

|

3 |

25.мар |

70 |

48 |

Найти стоимость материальных запасов на складе предприятия на конец месяца, если материалы списаны в производство 3 методами: по средним издержкам, FIFO и LIFO.

Известно, что в производство было списано 230 кг краски.

Определим общую цену и количество закупаемой краски.

Начальный остаток: 50 руб. * 40 кг = 2000 руб. Партия первая: 38 руб. * 85 кг = 3230 руб. Партия вторая: 45 руб. * 105 кг = 4725 руб. Партия третья: 48 руб. * 70 кг = 3360 руб. Всего: 300 кг на 13315 руб.

1. Метод средних издержек (средней себестоимости).

При применении данного метода находят среднюю цену 1 кг краски, с этой целью общую цену закупаемой краски разделим на ее количество:

13315 300 = 44,38 (руб.).

В производство списано 230 кг краски, т.е. всего на сумму 230*44,38=10207,4 (руб.), значит на складе будет оставаться краски на сумму 13315 – 10207,4= 3107,6 руб.

2. Метод FIFO/ФИФО.

При применении данного метода краску списывают с первого по времени прихода, начиная с начального остатка (сальдо), основываясь на принципе first in first out, т.е. «первым вошел, первым вышел», до тех пор пока не наберется необходимое количество материалов — 230 кг.

Начальный остаток: 50 руб. * 40 кг = 2000 руб. Партия первая: 38 руб. * 85 кг = 3230 руб. Партия вторая: 45 руб. * 105 кг = 4725 руб. Всего: 230 кг на сумму 9955 рублей.

При применении этого метода на основном складе будет оставаться краски на сумму: 13315 – 9955 = 3360 руб.

3. Метод LIFO/ЛИФО.

Используя этот метод, краску начинают списывать с последнего по времени прихода, основывая на принципе last in first out, что означает — «последним вошел, первым вышел» до тех пор пока не наберется требуемое количество в 230 кг:

Партия третья: 48 руб. * 70 кг = 3360 руб.

Партия вторая: 45 руб. * 105 кг = 4725 руб. Партия первая: 38 руб. * 55 кг = 2090 руб. Всего 230 кг на сумму 3360+4725+2090=10175 (руб.).

На складе при методе ФИФО будет оставаться материалов на сумму: 13315 — 10175 = 3140 (руб).

Данные расчетов обобщим в табл. 3.

Как показало решение этого примера, в случае списания материальных запасов по методу средних издержек используются средние индикаторы, при этом предприятию характерна равномерность списания стоимости материалов на производственные издержки.

Таблица 3

|

Методы списания материальных запасов |

Цена |

|

|

в производство |

списания материальных запасов |

остатка материальных запасов |

|

в производство |

на основном складе |

|

|

Средних издержек |

10207,4 |

3107,6 |

|

FIFO |

9955 |

3360 |

|

LIFO |

10175 |

3140 |

Метод FIFOпозволяет минимизировать себестоимость продукции благодаря снижению цены применяемых материалов.

Использование метода LIFOприводит к росту себестоимости продукции, что уменьшает стоимость остатков имеющихся производственных запасов. К тому же, в случае списания материальных запасов по последним рыночным ценам себестоимость изделий отражает и колебания цен на рынке, что дает представление о потенциальной прибыли от продажи продукции.

Для списания материальных запасов в производство используют также метод списания по издержкам каждой единицы продукции. Этот метод применяют к примеру для списания драгоценных металлов.