Ликвидность банка

Содержание:

- Пути повышения ликвидности и платежеспособности предприятия

- Зачем считать коэффициент текущей ликвидности и какие документы для этого требуются

- Отличие платежеспособности предприятия от кредитоспособности

- Про ликвидность простыми словами

- По каким причинам может снизиться коэффициент текущей ликвидности

- Анализ ликвидности

- Ликвидность — что это?

- Ликвидность банков

- Коэффициент быстрой ликвидности

- Структура активов предприятия

- Методика нахождения коэффициентов

- Виды ликвидности и их коэффициенты

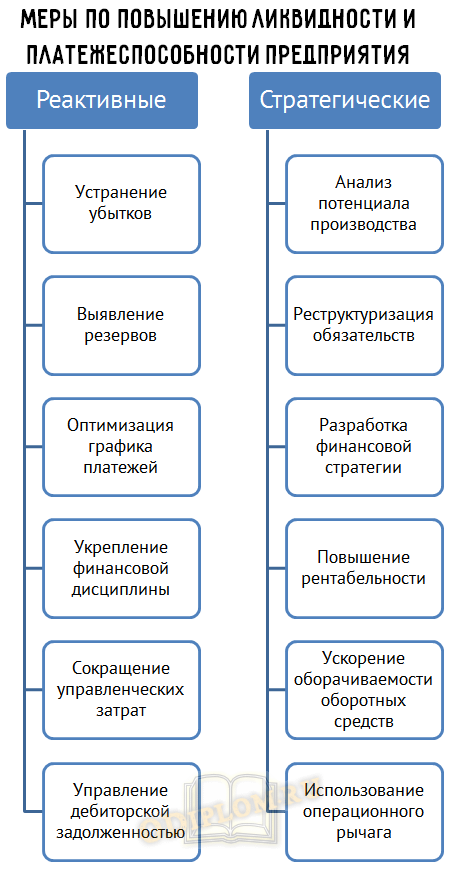

Пути повышения ликвидности и платежеспособности предприятия

Базовым направлением улучшения платежеспособности предприятия является повышение уровня финансового управления. Ключевые инструменты:

- Бюджетирование

- Платежный календарь

Использование данных инструментов относится к элементам проактивного управления.

В остальном же мероприятия, направленные на повышение ликвидности и платежеспособности предприятия можно разделить на реактивные и стратегические.

Меры по повышению ликвидности и платежеспособности предприятия

В случае, если предприятия вошло в фазу кризиса, в первую очередь, необходима разработка программы стабилизации – комплекс мер по восстановлению платежеспособности предприятия в краткосрочный период. В условиях отсутствия резервных фондов эта задача усложняется. На первом этапе потребуется максимизация денежных средств или их экономия.

Основной задачей второго этапа является осуществление маневра между поступлением денежных средств и их расходом. Задача решается путем реализации материальных активов, продажей дебиторской задолженности, финансовых вложений и т.д.

Следующий этап уменьшение текущих финансовых потребностей. Основной формой является реструктуризация обязательств, что осложняется интересами кредиторов. Другим направлением является минимизация текущих затрат. В совокупности все меры данного этапа направлены на сокращение потоков обязательств и дефицита денежных средств.

Основные процедуры реструктуризации обязательств для повышения ликвидности и платежеспособности предприятия

В долгосрочной перспективе предприятию следует реализовывать следующие мероприятия:

- Повышение рентабельности – увеличивать прибыль и собственный капитал, внедрить мероприятия по контролю затрат и усовершенствовать коммерческую деятельность.

- Привлечение заемных средств на выгодных условиях, минимизация заемных средств.

- Увеличение собственных оборотных средств за счет собственного капитала, нераспределенной прибыли и резервов.

- Реструктуризировать обязательства в пользу долгосрочных заимствований.

- Реализовать мероприятия по увеличению объемов реализации и прибыли.

|

Меры |

Увеличение притока денежных средств |

Уменьшение оттока денежных средств |

|---|---|---|

|

Краткосрочные меры |

Оптимизация ассортимента Реструктуризация задолженности Увеличение объемов продаж Совершенствование клиентского обслуживания |

Сокращение затрат Использование отлаженных каналов поставок Налоговое планирование и администрирование |

|

Долгосрочные меры |

Разработка финансовой стратегии предприятия Поиск стратегических партнеров |

Долгосрочные контракты Наращивание собственного капитала |

Литература

- Любушин Н.П. Комплексный анализ финансово-хозяйственной деятельности. – М.: Финансы и статистика, 2010.

- Савицкая Г.В. Экономический анализ. – М.: Новое знание, 2005.

- Чечевицына Л.Н. Финансовый анализ. – Ростов-на-Дону: Феникс, 2010.

Зачем считать коэффициент текущей ликвидности и какие документы для этого требуются

Прежде чем разбираться, как считать коэффициент текущей ликвидности, разберем, с какой целью его считать. Этот показатель необходим для анализа платежеспособности юридического лица:

- руководителям;

- учредителям;

- инвесторам;

- федеральной налоговой службе, которая отталкивается от приказа Министерства экономического развития РФ от 21.04.2006 № 104, устанавливающего способ проведения данного анализа.

Коэффициент текущей ликвидности позволяет определить, может ли продажа оборотных активов погасить текущие краткосрочные обязательства.

Какие документы стоит подготовить, как только вы собрались считать коэффициент текущей ликвидности? Если данный показатель определяется через бухгалтерию, необходим лишь балансовый отчет, а чтобы считать в математической форме, придется собрать все бумаги, где фигурируют доходы, расходы и долговые обязательства, например:

- договор купли/продажи;

- трудовой договор с работниками;

- договор ипотечного кредитования, долговая расписка, пр.

В некоторых случаях мало считать текущий показатель, важна правильная интерпретация его величины, ведь она может решить судьбу компании. Поэтому стоит создать финансовый отдел из настоящих профессионалов, способных постоянно отслеживать малейшие колебания.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Для нормально функционирующего юридического лица текущий показатель – не менее 1. Иными словами, объем оборотных активов должен превышать сумму краткосрочных обязательств. Меньший коэффициент тоже можно считать относительной нормой, когда речь идет об организации с активным оборотом капитала, ведь в этом случае при расчете используются нестабильные значения.

При оптимальном соотношении активов и пассивов коэффициент составляет 2–2,5. То есть, компания должна сторонним фирмам или сотрудникам в два раза меньше средств, чем находится у нее в обороте. При внезапном колебании рынка ликвидация активов не вызовет серьезных проблем.

При текущем показателе больше единицы, но ниже 2 пора рассмотреть два сценария развития событий: вы должны успеть продать активы до их полного обвала либо стимулировать работу маркетологов. Если у вас есть грамотный аналитический отдел, он заранее предскажет поведение рынка, то есть вы можете считать, что выиграли, если после спада ожидается подъем.

Когда коэффициент текущей ликвидности не доходит до 1, высок риск банкротства компании.

Отличие платежеспособности предприятия от кредитоспособности

Эти показатели не только близки по значению, но и связаны между собой. Основываясь на вышесказанном можно сделать вывод, что уровень платежеспособности определяет размер временного промежутка, необходимого для возврата кредитных средств. Для этой цели используются различные активы, принадлежащие фирме. Кредитоспособность является показателем, который демонстрирует финансовые возможности фирмы. Величина этого показателя зависит от количества краткосрочных и среднесрочных активов.

Разница между рассматриваемыми инструментами заключается именно в сфере их применения. При оценке уровня кредитоспособности компании не учитываются активы, обладающие постоянным характером. Это объясняется тем, что использование таких ресурсов для погашения задолженности может привести к снижению мощности производства. Снижение производственной мощности может стать причиной возникновения убытков, что отражается на финансовом положении субъекта предпринимательства.

Важно понимать, что данные понятия имеют непосредственную связь друг с другом. При оценке уровня платежеспособности изучаются все активы, принадлежащие компании

Даже такие ресурсы, как производственная техника, объекты недвижимости и автотранспорт можно использовать для закрытия задолженности. Однако при оценке кредитоспособности учитываются лишь те активы, что могут быть обращены в деньги за короткий срок. Продажа объекта недвижимости с целью покрытия задолженности целесообразна только в том случае, когда компания находится на грани банкротства. Именно поэтому долгосрочные активы фирмы не учитываются в подобных расчетах.

При проведении рассматриваемых мероприятий необходимо учитывать коэффициент утраты платежеспособности. Этот экономический инструмент позволяет оценить, насколько ухудшится текущая ликвидность бизнеса в будущем периоде. При составлении прогнозов учитывается срок, равный трем месяцам. Этот показатель имеет важную роль при определении общей ликвидности бизнеса. Этот коэффициент привязан к конкретному сектору рыночной экономики. Основываясь на вышеперечисленном можно сделать вывод, что при составлении расчетов необходимо учитывать не только нормативные значения, но и среднестатистические показатели в той отрасли, где работает компания.

Про ликвидность простыми словами

На сегодняшний день выделяют несколько понятий, связанных между собой: ликвидность активов, имущества, баланса, предприятия, рынка, денег, фондового рынка. Ликвидность бухгалтерского баланса — основа ликвидности предприятия, поскольку для него важнее наличие денежных средств, чем прибыли. Отсутствие денег часто приводит к плачевному финансовому состоянию.

Примечательно, что ликвидность баланса — более емкое понятие, чем ликвидность имущества. Этот термин применяют к предприятиям, банкам, фондовым рынкам, различным организациям, ценным бумагам. Соотношением суммы денежных средств и реализуемых в кратчайшие сроки активов и суммы текущих пассивов (обязательств) определяют степень ликвидности. Понятием «ликвидный» обозначают любой актив, быстро обращаемый в деньги. К такой категории относят:

- акции и облигации больших акционерных компаний;

- ценные бумаги государства;

- срочные векселя известных компаний;

- бесспорную дебиторскую задолженность;

- легко реализуемые ценности;

- драгоценные металлы.

Чем значительнее доля таких активов, тем выше ликвидность.

По каким причинам может снизиться коэффициент текущей ликвидности

Причины снижения текущего показателя и величины чистого оборотного капитала схожи, поскольку имеют общую природу:

Убытки, сокращение собственного капитала – увеличение показателя вызывает повышение прибыльности деятельности и доли прибыли, остающейся в распоряжении предприятия. Это возможно в том случае, когда на текущий момент фирма зарабатывает достаточно средств, но руководство предпочитает выплачивать дивиденды или выводить деньги в другие компании, а не инвестировать их повторно в свою.

Капитальные вложения (покупка основных средств, расширение производства, замена большей части оборудования, пр.), которые превышают заработанную прибыль, долгосрочные кредиты, в результате требуется привлекать дополнительные заемные средства

Чтобы поднять обсуждаемый нами показатель, нужно следить за текущим ростом заемных средств – это наиболее важно, когда речь идет о краткосрочных кредитах.

Попытка финансирования инвестиций за счет краткосрочных кредитов является наиболее частой проблемой. Логично, что компания должна быстро погасить их. Конечно, после такого инвестирования происходит рост продаж, прибыли, и за счет последней, в идеале, гасится задолженность.

Но отметим, что сроки окупаемости инвестиционных вложений вносят в эти планы некоторые коррективы, поэтому получить дополнительную прибыль удается нескоро. Тогда возникают проблемы с расчетом по текущим обязательствам, из-за чего фирме сложно сохранять текущую платежеспособность, способность к перекредитованию.

Нужно понимать, что единовременный расчет и ответ на вопрос о том, как считать коэффициент текущей ликвидности по исходным данным, нельзя считать постоянным ориентиром для компании. Он имеет право на существование в текущем периоде, в котором выполняются определенные условия работы. С изменением параметров деятельности фирмы (величины активов, прибыльности, пр.) изменяется и достаточный уровень коэффициентов.

Анализ ликвидности

Анализ «разрывов ликвидности» классифицируется на два разряда: собственные вложения и активы компании. Собственные вложения вкладываются в расчёте на долгосрочные перспективы. Это могут быть низколиквидные и среднеликвидные активы, например, объекты недвижимости, негосударственные ценные бумаги 2-3 эшелонов.

При торговле на бирже необходимо быстрое фиксирование прибыли. Для этого активы должны выгодно и быстро продаваться без потери стоимости. Поэтому торгующие на рынке ценных бумаг понимают, что низколиквидные акции и облигации трудно реализовать в выгодный момент. Игроки на бирже и агрессивные инвесторы должны иметь 80% высоколиквидных активов.

Ликвидность активов компании формируется внутренними активами (ликвидным имуществом). Основную часть имущества предприятия очень трудно превратить в денежные средства. Продажа здания, оборудования и материалов – сложная задача, так как при этом теряется существенная часть стоимости. Поэтому необходимо внимательно наблюдать за ликвидностью в краткосрочной и среднесрочной перспективе – объёмом ликвидных товаров в обороте и суммой денег на вкладах.

Каждым предприятием выбирается собственный показатель нормы ликвидности. При минимальном использовании заёмных средств и небольших вложениях в покупку материалов, этот показатель можно уменьшить. В случае, если предприятие активно использует кредитные средства, потребуется больше ликвидных активов.

Ликвидность — что это?

Под ликвидностью понимается возможность быстро и без потерь перевести активы в денежное выражение. Или по простому, как можно быстрее продать, имеющийся у вас в распоряжение финансовый инструмент и получить за него «живые» деньги.

Под активами и финансовыми инструментами подразумевается все что угодно, имеющее рыночную стоимость. Это могут быть вклады в банке, акции, облигации, недвижимость, бизнес, товары и т.д.

В зависимости от того, насколько быстро вы сможете совершить «обмен» на деньги по приемлемой цене ликвидность можно разделить на 3 типа:

- высокая ликвидность

- средняя ликвидность

- низкая ликвидность

К высоколиквидным активам относятся: акции, облигации, вклады в банках.

Допустим, акции Сбербанка, Газпрома мы можете продать в течении пары секунд и причем по рыночной цене. По вкладам в банке практически та же ситуация. Вы можете расторгнуть свой договор с банком и забрать деньги.

К низколиквидным активам относится недвижимость. Как правило, продажа может занимать от нескольких недель, до нескольких месяцев, если вы хотите получить за нее адекватную цену, равную текущей рыночной. Сюда же отнесем различные товары. Как готовые, так и находящиеся в процессе изготовления. Продажа бизнеса тоже относится к низколиквидным инструментам.

Понятие ликвидности может быть разным и в пределах одного финансового инструмента. Опять же на примере акций. Есть «голубые» фишки, спрос на которые на рынке постоянный и разница в цене между покупкой и продажей (спред) составляют сотые доли процента. Это высоколиквидные акции.

А есть так называемые акции «второго эшелона». Здесь и спрос на них поменьше, и спред на покупку и продажу повыше. Т.е. их можно будет продать, но или чуть по меньшей цене, или же придется подождать некоторое время, пока не найдется покупатель, который купить их по рыночной стоимости.

К низколиквидным можно отнести так называемые «мусорные» акции. Здесь вообще может быть все печально. Как правило, чтобы их продать, нужно сделать существенный дисконт, в виде 20-30% или же ждать покупателя несколько недель, а то и месяцев, который выкупит их по справедливой цене.

Недвижимость.

Если оценивать все финансовые инструменты — недвижимость низколиквидный инструмент. Но если рассматривать ее только одну, то опять же идет разделения на низко- и высоколиквидную.

Допустим, элитные квартиры, загородные дома с высокой стоимостью — это низколиквидная недвижимость. Для ее продажи по справедливой рыночной цене нужно потратить значительное время (несколько месяцев). Да и то в конце еще придется скинуть покупателю цену.

А если взять жилье эконом-класса, да еще в удачном месте в городе (где-нибудь в центре, или в нормальном районе), то можно рассматривать его как высоколиквидную недвижимость по причине того, что на нее всегда есть спрос и ее легко можно продать буквально за пару-тройку недель, в крайнем случае 1-2 месяца.

Ликвидность банков

Показатель считается условным и предполагает способность финансового учреждения расплатиться с клиентами, размещающими в нем депозитные счета.

ВНИМАНИЕ! Для сохранения ликвидности на необходимом уровне банк должен иметь постоянные резервы. При выдаче кредитов запасы не должны существенно истощаться

Резервы могут быть не только в виде денежных средств, но и акций, облигаций или других активов. При необходимости финучреждение сможет их быстро реализовать, повысив ликвидность до допустимого уровня. Показатель контролируется ЦБ РФ. Как и у иных организаций на балансе банка должны присутствовать внеоборотные активы

При выдаче кредитов запасы не должны существенно истощаться. Резервы могут быть не только в виде денежных средств, но и акций, облигаций или других активов. При необходимости финучреждение сможет их быстро реализовать, повысив ликвидность до допустимого уровня. Показатель контролируется ЦБ РФ. Как и у иных организаций на балансе банка должны присутствовать внеоборотные активы.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности – один из важных показателей финансовой устойчивости предприятия, входит в группу показателей ликвидности. С помощью данного показателя оценивается способность компании выполнить свои краткосрочные обязательства за счет своих самых ликвидных активов в случае проблем с реализацией продукции. Чем выше коэффициент ликвидности, тем устойчивее финансовое состояние компании

Равен отношению высоколиквидных текущих активов и текущих обязательств компании.Данный показатель используется руководителями при анализе финансово-хозяйственной деятельности предприятия, инвесторы принимают его во внимание для оценки инвестиционной привлекательности предприятия, кредиторы – для оценки финансового риска и финансовой устойчивости.Данный индикатор краткосрочной ликвидности компании также известен как: Коэффициент срочной ликвидности, Коэффициент «лакмусовой бумажки», Quick Ratio, Acid Test Ratio, Quick Assets Ratio, QR.Quick Ratio по своему смысловому назначению аналогичен коэффициенту текущей ликвидности, однако, первый показатель исчисляется по более узкому кругу оборотных текущих активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы. Запасы исключаются, потому что большинству компаний в силу специфики деятельности затруднительно трансформировать запасы в наличные средства, если возникнет вынужденная необходимость

Когда краткосрочные обязательства должны быть срочно оплачены, QR переоценивает краткосрочный финансовый потенциал компании.Логика исключения запасов из расчета состоит не только в их меньшей ликвидности, но и в том, что вырученные денежные средства от реализации производственных запасов могут быть существенно ниже первичных расходов на их приобретение. Иными словами, коэффициент QR дает более осторожную оценку ликвидности фирмы. Следовательно, коэффициент быстрой ликвидности более консервативен, чем коэффициент текущей ликвидности.

Как рассчитывается QR

Коэффициент срочной ликвидности рассчитывается по формуле:QR = Денежные средства + краткосрочные инвестиции + Дебиторская задолженность / текущие краткосрочные обязательстваИли другая формула: QR = Current Assets – Inventories / Current LiabilitiesГде: Current Assets – текущие активы;Inventories – запасы;Current Liabilities – текущие обязательства.Данные для расчета берутся из баланса компании.

Рекомендуемые значения коэффициента срочной ликвидности

Нормативные значения коэффициента быстрой ликвидности – в диапазоне от 0,7 до 1. Показатель ниже рекомендованного значит, что у компании может возникнуть дефицит ликвидных средств. В зависимости от вида деятельности и отраслевой принадлежности данный норматив может меняться. Так, многие западные аналитики рекомендуют использовать показатель 1 как нижнее значение. Данные рекомендации по нормативным значениям коэффициента связаны с практикой кредиторской и дебиторской задолженности. Ведь контрагенты, находящиеся в деловых отношениях, кредитуются взаимно. Показатель «1» обозначает, что суммы предоставленного и полученного кредитов равны.

Критическое значение коэффициента QR > 1 рассчитывается из того, что любое предприятие должно стремиться к тому, чтобы сумма дебиторской задолженности не превышала величины кредита, полученного им от поставщиков. На практике возможны любые отклонения от этого правила. Большинству бизнесменов выгодно иметь долги, поэтому по возможности они предпочитают оттягивать срок платежа кредиторам, если это не влияет на финансовые результаты и взаимоотношения с поставщиками.При использовании Коэффициента быстрой ликвидности, необходимо учитывать, что эта модель игнорирует время полученных и выплаченных наличных средств. Например, если у компании на текущий период нет счетов к оплате, но долги надо погашать позже, то эта компания может показать хороший Коэффициент QR, но это не значит, что общая ликвидность будет приемлемой.

Структура активов предприятия

Чтобы лучше понять, что именно участвует в расчёте платёжеспособности, важно хорошо представлять себе структуру активов предприятия. Активами называют все деньги и всё имущество компании, которое используется в работе

Если говорить простым языком, активы — это все ресурсы организации, от которых она получает выгоду. Активы находятся в собственности (или арендованы), а сделка, которая послужила возникновению права над ними уже произошла. Например, заключен договор купли-продажи и оборудование поставлено на баланс.

Активы предприятия представляют собой совокупность ресурсов, которые находятся в определённых взаимоотношениях между собой и выстраиваются в структуру:

- высоко- или наиболее ликвидные;

- быстро реализуемые;

- медленно реализуемые;

- с затруднённой реализацией.

Высоколиквидные активы

Самый высоколиквидный актив — это деньги. Их можно быстро обменять на ресурсы или погасить ими задолженность. Все денежные средства, которые предприятие имеет наличными и на банковских счетах, которые можно быстро использовать, относятся к высоколиквидным. Именно эта группа активов наиболее интересует кредиторов.

Иногда к наиболее ликвидным относят ценные бумаги с высокой стоимостью. Это справедливо, если ли продать акцию действительно можно по высокой цене и в любой момент времени. Учитывая нестабильность рынка ценных бумаг, ежедневное изменение цен на акции и их зависимость от целого ряда трудно прогнозируемых факторов, считать любые акции высоколиквидными как минимум поспешно.

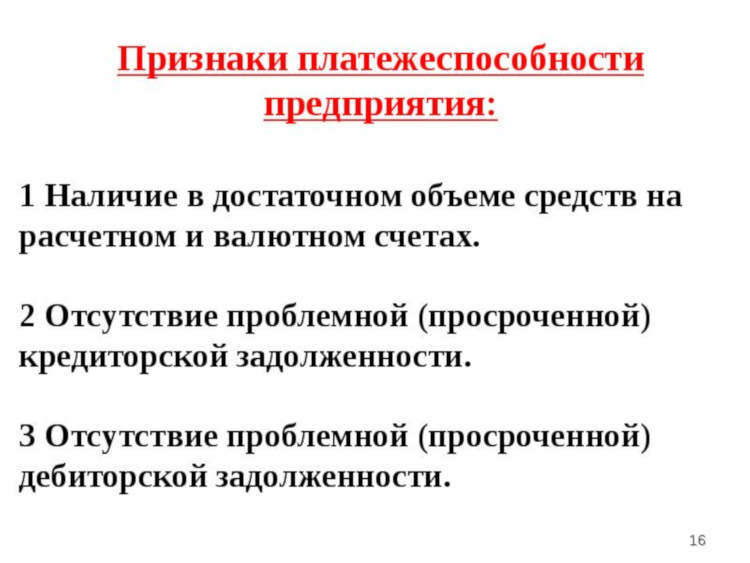

Признаки платежеспособного предприятия

Быстро реализуемые активы

В группу быстрореализуемых активов входит краткосрочная (до 12 месяцев) дебиторская задолженность и прочие оборотные активы. Поясним. Предприятие производит товары или оказывает услуги, за которые получает доход. Иногда плату за них предприятие получает не сразу, а в течение определённого периода времени. Несовершенная оплата уже поставленных товаров и оказанных услуг и является дебиторской задолженностью.

Если погашение задолженности дебитором ожидается в течение 1 года, предприятие вправе запланировать средства от неё для своих нужд, например, для выплаты по банковскому кредиту. Эти средства — быстрореализуемый актив, хотя по факту средств у предприятия в наличии ещё нет.

Медленно реализуемые активы

Скорость превращения в деньги у разных активов отличается. Если высоколиквидные активы существуют в денежном выражении, а дебиторская задолженность также подразумевает, что предприятие сразу получит деньги, то есть активы, которые обращаются в финансы не так быстро. Для этого их требуется продать или сдать в аренду.

Медленно реализуемыми активами называют долгосрочные дебиторские задолженности (свыше 12 месяцев), входящий НДС (который можно вернуть у государства) и какие-либо запасы продукции. При расчёте платежеспособности их учитывают не всегда (за исключением долгосрочной перспективы).

Труднореализуемые активы

Труднореализуемые активы характеризует низкая скорость продажи и обращения в деньги. Проще говоря, это то, что предприятие продаст с трудом, даже если приложит максимальные усилия. Это основные средства производства, недвижимость, земля. Их продажа занимает много времени и далеко не всегда возможна по выгодной для собственника цене (или в целом невозможна).

Такие активы, как правило, исключают из расчётов платёжеспособности. Причин две. Во-первых, прогнозировать скорость их продажи и вырученные средства проблематично. Во-вторых, продажа какого-либо объекта из списка труднореализуемых — недвижимости, части оборудования — наносит урон производственному процессу и происходит только при серьёзных финансовых проблемах.

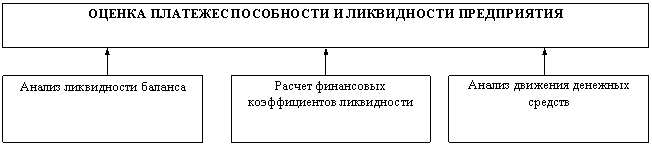

Методика нахождения коэффициентов

Предприятие является ликвидным, когда она может погасить собственную кредиторскую краткосрочную задолженность за счет реализации текущих (оборотных) активов.

Предприятие может являться ликвидным в большей или меньшей степени, ввиду того, что оборотные активы включают их разнородные виды, где есть труднореализуемые и легкореализуемые активы.

Предприятие может являться ликвидным в большей или меньшей степени, ввиду того, что оборотные активы включают их разнородные виды, где есть труднореализуемые и легкореализуемые активы.

Оборотные активы по степени ликвидности возможно условно поделить на несколько групп.

В экономическом анализе используется система финансовых коэффициентов, которые выражают ликвидность предприятия:

Коэффициент абсолютной ликвидности (коэффициент срочности)

Его исчисляют, как отношение денежных средств и краткосрочных быстрореализуемых ценных бумаг к кредиторской краткосрочной задолженности. Данный показатель дает представление о том, какую часть данной задолженности можно погасить на дату составления баланса. Допустимыми являются значения данного коэффициента в границах 0,2 — 0,3.

Промежуточный (уточненный) коэффициент ликвидности

Его исчисляют, как отношение денежных средств, краткосрочных быстрореализуемых ценных бумаг и дебиторской задолженности к кредиторской краткосрочной задолженности. Данный показатель отображает ту часть краткосрочных обязательств, которая может быть погашена не лишь за счет имеющихся ценных бумаг и денежных средств, но также и за счет ожидаемых поступлений за отгруженную продукцию, оказанные услуги или исполненные работы (то есть за счет дебиторской задолженности). Рекомендуемым значением этого показателя является значение — 1:1. Необходимо иметь в виду, что обоснованность выводов по этому коэффициенту зависит в значительной степени от “качества” дебиторской задолженности, то есть от сроков ее появления и от финансового состояния дебиторов. Большой удельный вес дебиторской сомнительной задолженности ухудшает финансовое состояние организации.

Коэффициент текущей ликвидности

Общий коэффициент ликвидности, или коэффициент покрытия характеризует общую обеспеченность оборотными средствами организации. Это отношение фактической стоимости всех активов (оборотных средств) к пассивам (краткосрочным обязательствам). При исчислении этого показателя советуется из общей суммы оборотных активов вычитать сумму налога на добавленную стоимость по приобретенным ценностям и величину расходов предстоящих периодов. Пассивы (краткосрочные обязательства) необходимо одновременно уменьшить на суммы доходов предстоящих периодов, фондов потребления и резервов предстоящих платежей и расходов.

Данный показатель дает возможность установить, в какой пропорции оборотные активы покрывают пассивы (краткосрочные обязательства). Значение данного показателя должно составлять не меньше двух.

Также применяется показатель, который характеризует обеспеченность организации своими оборотными средствами. Его можно определить одним из двух следующих методов.

I метод. Источники собственных средств отнять Внеоборотные активы (результат III раздела пассива баланса) (результат I раздела актива баланса) делим на оборотные активы (результат II раздела актива баланса).

II метод. Оборотные активы — Краткосрочные обязательства (результат V раздела пассива баланса) (результат II раздела актива баланса) делим на оборотные активы (результат II раздела актива баланса).

Данный коэффициент должен быть не меньше 0,1.

Когда коэффициент текущей ликвидности на конец отчетного периода имеет значение меньше двух, а коэффициент обеспеченности организации своими оборотными средствами на конец отчетного периода имеет значение меньше 0,1, то структура баланса организации считается неудовлетворительной, а сама организация является неплатежеспособной.

Когда одно из таких условий исполняется, а другое — нет, то оценивают возможность восстановить платежеспособность предприятия. Для того, чтобы принять решение о реальной возможности ее восстановления необходимо, чтобы отношение рассчитанного коэффициента текущей ликвидности к его значению, которое равно двум, было более единицы.

Виды ликвидности и их коэффициенты

Ликвидность классифицируется на виды:

- текущую — сравнивается стоимость текущих активов с величиной действующих обязательств;

- быструю — отражает, какую часть долга организация сможет погасить деньгами, инвестициями;

- абсолютную — определяет краткосрочные долговые обязательства, которые предприятие может погасить немедленно.

Для определения способности организации расплачиваться по долгам производится расчет коэффициента ликвидности на основании финотчетности. Показатель отражает соотношение долгов фирмы и оборотного капитала. Для конкретного вида ликвидности определяют свой коэффициент.