Абсолютная ликвидность: возможно ли ее измерить

Содержание:

- Анализ финансового состояния предприятия

- Что отличает ликвидность от платежеспособности и рентабельности

- Общий коэффициент ликвидности предприятия

- Коэффициент быстрой ликвидности

- Ликвидность баланса

- Терминология ликвидности

- Ликвидность предприятия: от абсолютной к общей

- Отличие платежеспособности предприятия от кредитоспособности

- Ликвидность компаний

- Экономический смысл ликвидности активов

- Виды ликвидности

- Формула расчета коэффициента

- Заключение

Анализ финансового состояния предприятия

Анализ состава и размещения активов проводится по следующей форме (табл. 1)Таблица 1 – Анализ состава и размещения активов хозяйствующего субъекта

| Активы | 2011 | 2012 | 2013 | Изменения | ||||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| Нематериальные активы | 9 | 0.241 | 8 | 0.138 | 10 | 0.145 | 1 | -0.103 |

| Основные средства (остаточная стоимость) | 2014 | 53.836 | 2195 | 37.767 | 2300 | 33.43 | 286 | -16.069 |

| Капитальные вложения | 731 | 12.577 | 1400 | 20.349 | 1400 | 12.577 | ||

| Долгосрочные финансовые вложения | 80 | 1.163 | 80 | |||||

| Оборотные средства | 1718 | 45.924 | 2878 | 49.518 | 3090 | 44.913 | 1372 | 3.595 |

| Валюта баланса | 3741 | 100 | 5081 | 100 | 5400 | 100 | 1659 |

Из данных табл. 1 видно, что активы фирмы возросли за два года на 1659 тыс.руб. – с 3741 до 5081 тыс.руб. или на 44.35%. Средства в активах размещены следующим образом: нематериальные активы составляют 0.15% оборотные средства 44.91%.Важным показателем является темп прироста реальных активов. Реальные активы это реально существующее собственное имущество и финансовые вложения по их действительной стоимости. Темп прироста реальных активов характеризует интенсивность наращивания имущества и определяется по формуле:где А – темп прироста реальных активов, %ОС – основные средства и вложения без учета износа, торговой наценки по нереализованным товарам, нематериальных активов, использованной прибыли, руб.З – запасы и затратыД – денежные средства, расчеты и прочие активы без учета использованных заемных средств0 – предыдущий базисный годТаким образом интенсивность прироста реальных активов за два года выросла на 44.43%.Следующим этапом анализа является изучение динамики и структуры источников финансовых ресурсов (табл. 2).Таблица 2 – Анализ динамики и структуры источников финансовых результатов.

| Пассивы | 2011 | 2012 | 2013 | Изменения | ||||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| 1. Собственный капитал | ||||||||

| 1. Уставной капитал | 200 | 5.346 | 200 | 3.441 | 400 | 5.814 | 200 | 0.468 |

| 2. Резервный фонд | 80 | 2.138 | 166 | 2.856 | 180 | 2.616 | 100 | 0.478 |

| 3. Добавочный капитал | 480 | 12.831 | 480 | 8.259 | 480 | 6.977 | -5.854 | |

| 4. Текущие резервы | -342 | -9.142 | 1204 | 20.716 | 3054 | 44.39 | 3396 | 53.531 |

| 5. Доходы будущих периодов | 20 | 0.535 | 8 | 0.138 | -20 | -0.535 | ||

| Итого: | 438 | 11.708 | 2058 | 35.409 | 4114 | 59.797 | 3676 | 48.088 |

| 2. Долгосрочные обязательства | 300 | 17.462 | 300 | 10.424 | 300 | 9.709 | -7.753 | |

| в т.ч. заемные средства | 300 | 17.462 | 300 | 10.424 | 300 | 9.709 | -7.753 | |

| 3. Краткосрочные обязательства | 3023 | |||||||

| в т.ч. привлеченные средства | 1718 | 45.924 | 3462 | 59.566 | 2466 | 35.843 | 748 | -10.081 |

| заемные средства | 1260 | 33.681 | 1128 | 19.408 | 935 | 13.59 | -325 | -20.091 |

| 4. Валюта баланса | 3741 | 100 | 5812 | 100 | 6880 | 100 | 3139 | |

| Чистые активы: п.4-(п.2+п.3-п.1.5) | 438 | 11.708 | 2058 | 35.409 | 4114 | 59.797 | 3676 | 48.088 |

Из данных таблицы видно, что сумма всех источников финансовых ресурсов за год возросла на 3139 тыс. руб. – с 3741 до 5812 тыс.руб. или на 83.91%, в том числе собственные средства увеличились на 3676 тыс.руб. – с 438 до 2058 тыс.руб. или на 839.27%; заемные средства уменьшились на 325 тыс. руб. – с 1260 до 1128 тыс. руб или на 25.8%; привлеченные средства возросли на 748 тыс. руб. – с 1718 до 3462 тыс. руб. или на 43.54%.

Анализ финансовой устойчивостиАнализ финансовой устойчивости производится по следующим направлениям:

– расчет коэффициентов финансовой устойчивости– анализ динамики и структуры оборотных средств– анализ дебиторской и кредиторской задолженности.Для оценки финансовой устойчивости следует рассчитать следующие коэффициенты:коэффициент автономии, который характеризует независимость финансового состояния от заемных средств:КA = М / ∑Игде М – собственные средства∑ И – общая сумма источников.Минимальное значение коэффициента принимается на уровне 0,6.За 2011 годКA = 418 / 3741 = 0.112За 2012 годКA = 2050 / 5812 = 0.353За 2013 годКA = 4114 / 6880 = 0.598Рост значения коэффициента свидетельствует о полной финансовой независимости фирмы.Коэффициент финансовой устойчивости представляет собой соотношение заемных и собственных средств:КУ = М / (К + З)где М – собственные средстваЗ – заемные средстваК – кредиторская задолженность и другие пассивы.За 2011 годКУ = 438 / 3303 = 0.133За 2012 годКУ = 2058 / 3754 = 0.548За 2013 годКУ = 4114 / 2766 = 1.4871.355 / 0.133 •100% = 1021.62%Таким образом, фирма является финансово устойчивой и за отчетный год коэффициент возрос на 1021.62%.

Что отличает ликвидность от платежеспособности и рентабельности

Для обозначения работоспособности используется несколько дефиниций: ликвидность и платежеспособность — одни из ключевых. Основная разница между понятиями в том, что ликвидность предусматривает скорость, согласно которой активы превратятся в реальные деньги, а платежеспособность означает возможность рассчитаться по своим долгам. Рентабельность же прямо показывает: насколько грамотное и эффективное применяется управление активами

Учитывать данные важно для фирм и частных лиц, например, если они занимаются инвестированием

Если уж и говорить об этих понятиях, стоит вспомнить волатильность — неустойчивость цены на рынке. Это особенно важный показатель, когда имеем дело со строго ограниченной эмиссией — определенным количеством вещественных товаров или денежных средств (актуально для крипторынка). Подводя итог, уточню, что ликвидность стоит учитывать, когда накапливаете активы. Например, сбережения в долларах — высоколиквидные, их быстро можно продать, а вот недвижимость — низколиквидная, поскольку найти покупателя не так уж и просто.

Важно гармонично соединять эти характеристики, формируя свой капитал: независимо от того, инвестируете в онлайн-проекты или покупаете ETF продукты, о которых более детально на gq-blog.com. Традиционно желаю, чтобы все ваши активы были рентабельны, и вы смогли сформировать грамотно капитал с учетом показателя ликвидности

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Общий коэффициент ликвидности предприятия

Его назначение – объективно оценить обеспеченность предприятия оборотными активами.

Рассчитывается в одной действие — как соотношение действительной стоимости оборотных активов и краткосрочных обязательств.

В процессе вычисления данного показателя лучше всего вычесть из полной суммы оборотных активов сумму налога на добавочную стоимость на приобретенные ценности, а также объемы предстоящих (будущих) расходов.

Обязательства могут быть оплачены за счет доходов от будущих периодов и льгот на будущие платежи и расходы.

Данный показатель помогает определить, в каких пропорциях оборотные активы способны перекрыть долговые обязательства.

Требуется, чтобы стоимость оборотных активов перекрывала стоимость долговых обязательств не менее чем в два раза.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности – один из важных показателей финансовой устойчивости предприятия, входит в группу показателей ликвидности. С помощью данного показателя оценивается способность компании выполнить свои краткосрочные обязательства за счет своих самых ликвидных активов в случае проблем с реализацией продукции. Чем выше коэффициент ликвидности, тем устойчивее финансовое состояние компании

Равен отношению высоколиквидных текущих активов и текущих обязательств компании.Данный показатель используется руководителями при анализе финансово-хозяйственной деятельности предприятия, инвесторы принимают его во внимание для оценки инвестиционной привлекательности предприятия, кредиторы – для оценки финансового риска и финансовой устойчивости.Данный индикатор краткосрочной ликвидности компании также известен как: Коэффициент срочной ликвидности, Коэффициент «лакмусовой бумажки», Quick Ratio, Acid Test Ratio, Quick Assets Ratio, QR.Quick Ratio по своему смысловому назначению аналогичен коэффициенту текущей ликвидности, однако, первый показатель исчисляется по более узкому кругу оборотных текущих активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы. Запасы исключаются, потому что большинству компаний в силу специфики деятельности затруднительно трансформировать запасы в наличные средства, если возникнет вынужденная необходимость

Когда краткосрочные обязательства должны быть срочно оплачены, QR переоценивает краткосрочный финансовый потенциал компании.Логика исключения запасов из расчета состоит не только в их меньшей ликвидности, но и в том, что вырученные денежные средства от реализации производственных запасов могут быть существенно ниже первичных расходов на их приобретение. Иными словами, коэффициент QR дает более осторожную оценку ликвидности фирмы. Следовательно, коэффициент быстрой ликвидности более консервативен, чем коэффициент текущей ликвидности.

Как рассчитывается QR

Коэффициент срочной ликвидности рассчитывается по формуле:QR = Денежные средства + краткосрочные инвестиции + Дебиторская задолженность / текущие краткосрочные обязательстваИли другая формула: QR = Current Assets – Inventories / Current LiabilitiesГде: Current Assets – текущие активы;Inventories – запасы;Current Liabilities – текущие обязательства.Данные для расчета берутся из баланса компании.

Рекомендуемые значения коэффициента срочной ликвидности

Нормативные значения коэффициента быстрой ликвидности – в диапазоне от 0,7 до 1. Показатель ниже рекомендованного значит, что у компании может возникнуть дефицит ликвидных средств. В зависимости от вида деятельности и отраслевой принадлежности данный норматив может меняться. Так, многие западные аналитики рекомендуют использовать показатель 1 как нижнее значение. Данные рекомендации по нормативным значениям коэффициента связаны с практикой кредиторской и дебиторской задолженности. Ведь контрагенты, находящиеся в деловых отношениях, кредитуются взаимно. Показатель «1» обозначает, что суммы предоставленного и полученного кредитов равны.

Критическое значение коэффициента QR > 1 рассчитывается из того, что любое предприятие должно стремиться к тому, чтобы сумма дебиторской задолженности не превышала величины кредита, полученного им от поставщиков. На практике возможны любые отклонения от этого правила. Большинству бизнесменов выгодно иметь долги, поэтому по возможности они предпочитают оттягивать срок платежа кредиторам, если это не влияет на финансовые результаты и взаимоотношения с поставщиками.При использовании Коэффициента быстрой ликвидности, необходимо учитывать, что эта модель игнорирует время полученных и выплаченных наличных средств. Например, если у компании на текущий период нет счетов к оплате, но долги надо погашать позже, то эта компания может показать хороший Коэффициент QR, но это не значит, что общая ликвидность будет приемлемой.

Ликвидность баланса

Ликвидностью баланса именуется показатель, который при расчет суммы уплаты пассивов компании имуществом, временной период перевоплощения в финансовые средства предприятия будет соответствовать периоду закрытия задолженности.

- платежеспособность предприятия за отчитываемый период времени, считается удовлетворительный;

- организация имеет возможность оплачивать взятые кредиты в ближайшем будущем;

- учредитель может подтвердить свою состоятельность, в части оплаты обязательств по долгосрочному договору.

Если расходы превышают имеющуюся реализационную собственность, то все вышеперечисленные условия ликвидируются, так как у фирмы отсутствует возможность их выполнения.

В случае, если активы равны пассивам, то баланс считается не ликвидным.

Такое тестирование считается не точным. Поэтому для более конкретного показателя о деятельности компании можно получить использую денежные коэффициенты.

Терминология ликвидности

Для того чтобы узнать ликвидность, используется такой термин, как коэффициент. Именно этой единицей измеряется финансовое состояние предприятия. Благодаря коэффициенту ликвидности, становится возможным учитывать возможность погашения долгов предприятия за счет действующих активов.Рассчитывается данный коэффициент путем тщательного анализа бухгалтерского учета, ведомого в учреждении.

Ликвидность на данный момент

Представляет собой коэффициент финансового типа, который показывает отношения действующих на данный момент активов к обязательствам короткого срока. В связи с этим, выделяются следующие формулы:

- Коэффициент ликвидности = (ОА — ЗУ) / КО. Уменьшаемое — оборотный актив. Вычитаемое — задолженность, возложенная на учредителей. Знаменатель — это обязательства короткого срока.

- Коэффициент = (А1 + А2 + А3) / (П1 + П2). Под буквами подразумеваются упомянутые выше серии и группы по оценке ликвидности.

Данные формулы позволяют рассчитать номинал финансового состояния учреждения, способного погасить обязательства на короткий период времени исключительно уже задействованными в процессе активами.Чем выше получится цифра, тем выше будет возможность учреждения погашать задолженности. Нормальным показателем считается коэффициент равный 1,5 — 2,5. Однако этот показатель может изменяться, в зависимости от рода деятельности предприятия.

Ликвидность, носящая быстрый характер

Данная ликвидность представляет собой коэффициент по отношению активов, обладающих высокой степени ликвидности на текущий момент к обязательствам краткосрочного исполнения.

Рис. 3. Коэффициенты ликвидностиПри вынужденной продаже материально-производственных запасов, убыток составит максимальное число среди всех операций.Рассчитывается этот показатель по определенной формуле: Коэффициент = (Текущие активы — запасы) / Текущие обязательства.

Абсолютная ликвидность

Коэффициентом этого термина является отношение всех материальных средств, а также краткосрочных материальных вложений, к краткосрочным обязательствам.В составе активных ценностей учитываются только деньги или средства, имеющие такую же ценность.Рассчитывается этот показатель по формуле: Коэффициент = А1/ самые срочные обязательства и обязательства, обладающие коротким сроком действия.Рынок признается высоколиквидным только в том случае, если на нем регулярно и в достаточном объеме заключаются договора купли-продажи, которые реализуются в цену спроса и цену предложения.Однако в данном случае, необходимо учитывать тот факт, что одна сделка не способна сильно повлиять на данные параметры.Показательной единицей ликвидности рынка принято считать — черн (churn). Данный термин обозначает отношение количества заключенных контрактных договоров к стоимости физического количества поставляемого по нему объема товара с определенной торговой платформы.Минимальный порог, с которого начинается ликвидность, составляет 15.

Ликвидность предприятия: от абсолютной к общей

Понятие ликвидности (т. е. способности быть проданным) применимо к имуществу, составляющему оборотные активы предприятия. Оно рассматривается в связи с проведением количественной оценки возможности погашения имеющихся у предприятия краткосрочных долгов.

По скорости продажи имущество, образующее оборотные активы, разделяется на ликвидируемое:

- очень быстро (деньги и краткосрочные финвложения);

- достаточно быстро (краткосрочная задолженность дебиторов);

- сравнительно недолго (запасы).

В соответствии с этой градацией делают расчет 3 основных коэффициентов ликвидности:

- абсолютной (от величины очень быстро реализуемого имущества);

- средней (от суммы очень быстро и достаточно быстро продаваемого имущества);

- общей (от общей стоимости всех оборотных активов).

Смысл этих коэффициентовзаключается в сравнении стоимости имеющегося в наличии имущества и величины существующих на эту же дату краткосрочных долгов. Т. е. каждый коэффициент ликвидности показывает, какая часть краткосрочных обязательств может быть погашена за счет продажи каждого набора видов имущества.

Поскольку вид имущества увязан со скоростью его реализации, рассчитываемые коэффициенты дают представление о способности предприятия гасить долги с ее привязкой ко времени. А это, в свою очередь, позволяет делать выводы о текущей платежеспособности предприятия, анализировать ее динамику в ретроспективе и составлять прогнозы на будущее.

О том, какие еще коэффициенты используют при проведении анализа, читайте в статье «Основные финансовые коэффициенты и формулы их расчета».

Что такое «риск ликвидности» и какое отношение он имеет к финансовой отчетности, вы можете узнать в материале из КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный полный доступ к К+ можно получить бесплатно.

Отличие платежеспособности предприятия от кредитоспособности

Эти показатели не только близки по значению, но и связаны между собой. Основываясь на вышесказанном можно сделать вывод, что уровень платежеспособности определяет размер временного промежутка, необходимого для возврата кредитных средств. Для этой цели используются различные активы, принадлежащие фирме. Кредитоспособность является показателем, который демонстрирует финансовые возможности фирмы. Величина этого показателя зависит от количества краткосрочных и среднесрочных активов.

Разница между рассматриваемыми инструментами заключается именно в сфере их применения. При оценке уровня кредитоспособности компании не учитываются активы, обладающие постоянным характером. Это объясняется тем, что использование таких ресурсов для погашения задолженности может привести к снижению мощности производства. Снижение производственной мощности может стать причиной возникновения убытков, что отражается на финансовом положении субъекта предпринимательства.

Важно понимать, что данные понятия имеют непосредственную связь друг с другом. При оценке уровня платежеспособности изучаются все активы, принадлежащие компании

Даже такие ресурсы, как производственная техника, объекты недвижимости и автотранспорт можно использовать для закрытия задолженности. Однако при оценке кредитоспособности учитываются лишь те активы, что могут быть обращены в деньги за короткий срок. Продажа объекта недвижимости с целью покрытия задолженности целесообразна только в том случае, когда компания находится на грани банкротства. Именно поэтому долгосрочные активы фирмы не учитываются в подобных расчетах.

При проведении рассматриваемых мероприятий необходимо учитывать коэффициент утраты платежеспособности. Этот экономический инструмент позволяет оценить, насколько ухудшится текущая ликвидность бизнеса в будущем периоде. При составлении прогнозов учитывается срок, равный трем месяцам. Этот показатель имеет важную роль при определении общей ликвидности бизнеса. Этот коэффициент привязан к конкретному сектору рыночной экономики. Основываясь на вышеперечисленном можно сделать вывод, что при составлении расчетов необходимо учитывать не только нормативные значения, но и среднестатистические показатели в той отрасли, где работает компания.

Ликвидность компаний

Ликвидность предприятия – это мера платёжеспособности компании, которая зависит от ликвидности её активов. Она рассчитывается чтобы понять, может ли компания в срок расплатиться по своим долгам. Чем лучше показатели, тем проще получить кредит в банке.

Если у фирмы много денег на счетах, а на складах большие запасы востребованных товаров – она без проблем рассчитается в срок.

Если же склады пустые, денег нет, и есть только разваливающийся завод в пригороде, то в случае банкротства кредиторы будут очень долго ждать свои средства.

На основе бухгалтерского баланса считают коэффициент ликвидности. Он показывает соотношение долгов предприятия и оборотного капитала. Ликвидность компании бывает текущая, быстрая и абсолютная. Прежде чем перейти к формулам расчёта этих коэффициентов, нужно разобраться с видами активов.

Ликвидность баланса

Баланс фирмы делится на две категории: активы и пассивы.

Ликвидность баланса предприятия показывает, сможет ли компания за счёт своих активов покрыть все обязательства. Грубо говоря, хватит ли денег, чтобы расплатиться по долгам.

Актив баланса – всё то, что при управлении способно зарабатывать деньги и приносить прибыль. Это ресурсы, материальные ценности, технологии. Могут быть низко-, средне- и высоколиквидные.

Пассив баланса – это источники денежных и производственных ресурсов предприятия. Это собственный капитал предприятия, кредиты, резервные фонды и т.п. Пассивы также классифицируются по степени ликвидности – что-то нужно отдать срочно, а что-то может подождать.

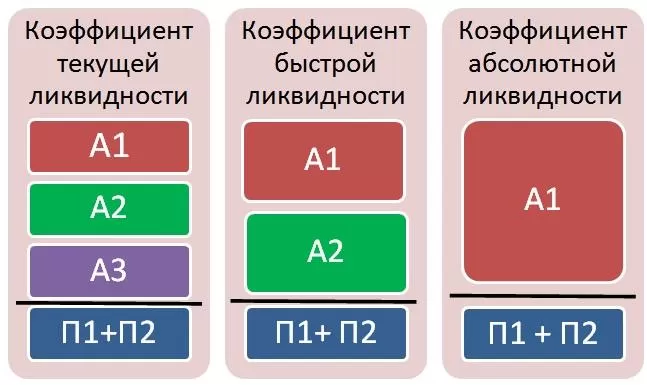

Активы и пассивы делятся на четыре группы, их принято нумеровать и обозначать буквами А и П соответственно. На таблице ниже изложены зависимость этих групп и правила ликвидности в последнем столбце.

| Активы | Пассивы | Условие ликвидности | ||

|---|---|---|---|---|

| А1 | самые ликвидные активы: деньги на счетах и краткосрочные финансовые вложения. | П1 | самые срочные обязательства: кредиторская задолженность. | А1 ≥ П1 |

| А2 | быстрореализуемые активы: краткосрочная дебиторская задолженность. | П2 | краткосрочные пассивы: краткосрочные кредиты и займы, задолженность участникам по дивидендам и другим доходам. | А2 ≥ П2 |

| А3 | медленно реализуемые активы: запасы, НДС, долгосрочная дебиторская задолженность. | П3 | долгосрочные пассивы: долгосрочные кредиты. | A3 ≥ ПЗ |

| А4 | труднореализуемые активы: внеоборотные активы. | П4 | устойчивые пассивы: доходы будущих периодов, резервы предстоящих расходов и платежей. | А4 ≤ П4 |

Сопоставив А1 и А2 с П1 и П2 мы выясним текущую ликвидность, а А3 и А4 с П3 и П4 — перспективную ликвидность. Так можно спрогнозировать платёжеспособность предприятия на основе сравнения будущих поступлений и платежей.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности, или коэффициент покрытия, равен отношению оборотных активов к краткосрочным обязательствам (текущим пассивам). Его рассчитывают по формуле:

Ктл = оборотные активы / краткосрочные обязательства

Этот коэффициент показывает, как компания может погашать текущие обязательства за счет только оборотных активов. Чем выше коэффициент, тем выше платёжеспособность предприятия. Если этот показатель ниже 1,5, значит, предприятие не в состоянии вовремя оплачивать все счета. Идеальный показатель — 2.

Коэффициент быстрой ликвидности

Этот коэффициент показывает способность ответить по текущим долгам в случае возникновения каких-либо сложностей.

Коэффициент быстрой ликвидности равен отношению высоколиквидных текущих активов к краткосрочным обязательствам. К высоколиквидным текущим активам не относят материально-производственные запасы, потому что, если их срочно продать, мы получим сильные убытки. Коэффициент быстрой ликвидности рассчитывают по формуле:

Кбл = (краткосрочная дебиторская задолженность + краткосрочные финансовые вложения + остаток на счетах) / текущие краткосрочные обязательства.

Нормой считается, если коэффициент ≥ 1.

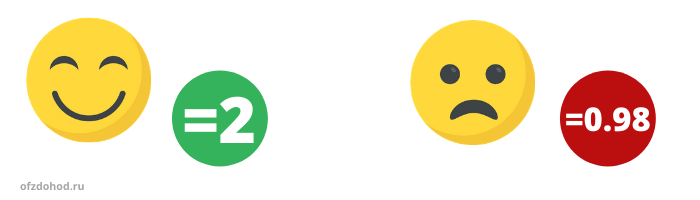

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности равен отношению средств на счетах компании и краткосрочных финансовых вложений к текущим обязательствам. Этот показатель рассчитывают так же, как и коэффициент быстрой ликвидности, но без учета дебиторской задолженности:

Кал = (остаток на счетах + краткосрочные финансовые вложения) / текущие краткосрочные обязательства.

Нормальным считается, когда этот коэффициент по крайней мере ≥ 0,2.

Экономический смысл ликвидности активов

Все фонды, принадлежащие организации, имеют определенную стоимость. Любая собственность компании – материальная, интеллектуальная, иная – может быть представлена в денежном выражении.

В каком разделе баланса представляется информация об оборотных (более ликвидных по сравнению с внеоборотными) активах?

Однако большая сумма всех денежных эквивалентов, принадлежащих компании, далеко не всегда свидетельствует о ее «богатстве». В этом отношении фирмы отличаются, прежде всего, финансовыми обязательствами.

В более выгодном финансовом положении находится та фирма, что потенциально способна в установленные сроки отвечать по всем своим обязательствам, включая текущие издержки, кредиты, платежи и другие расходы и задолженности.

Речь идет не только о наличных средствах, но и возможности их получения в нужное время. Естественно, что получение финансов для организации возможно за счет реализации ее активов. Тот параметр, насколько вовремя это можно сделать, и характеризует ликвидность.

Как рассчитать коэффициент ликвидности по бухгалтерскому балансу?

Можно определить ликвидность как экономический показатель так: способность организации с минимальными расходами перевести свои активы в денежную форму в объеме, обеспечивающем адекватное обеспечение основных (как правило, краткосрочных) финансовых обязательств.

Высокая ликвидность говорит о большей скорости превращения активов в деньги.

Виды ликвидности

В зависимости от этого показателя принято выделять высоко-, низколиквидные, а также вовсе неликвидные ценности. В последнее время экономисты говорят о том, что в эту категорию стоит включать «активы ликвидного плана». К ним относятся ценности, которые продаются без огромных временных ресурсов

Принимая во внимание, что именно является предметом анализа, выделяют ликвидность разных объектов. О них буду говорить далее, но хочу ближе остановиться на ликвидности денег, поскольку эта способность представляет собой в любой момент вложить средства в тот или другой актив — потратить определенную сумму

А если прочесть историю Уоррена Баффета, то можно увидеть, что американский гуру инвестиций точно разобрался в этом термине на практике.

Ликвидность товара

Это характеристика товара, которая означает, что он может быть быстро проданный по среднерыночной цене, то есть без скидок, акций. Чем выше ликвидность товара, тем выше его оборачиваемость, но при этом также учитывается:

- спрос;

- предложение.

Чем меньше срок задействуется на реализацию, тем товар более ликвидный.

Ликвидность компании

Другими словами, это практически идентичный термин платежеспособности фирмы — реальность оплатить взятые на себя обязанности (кредиты, зарплата, налоги) и краткосрочные задолженности за счет того, что реализуются активы, например, оборотного типа: товары, услуги. Определяет этот показатель независимое аналитическое исследование. Важные коэффициенты для расчета ликвидности берутся из финансовых документов.

Ликвидность банка

Показатель, при котором учитывается каждый выданный займ и депозит. Срабатывает правило: чем больше средств на кредиты выдано, тем выше риск того, что не хватит на выплаты процентов прибыли. Это указывает на низкую ликвидность банка. Чтобы контролировать работоспособность финансового учреждения, предусмотрены обязательные резервы.

Ликвидность баланса

Такой показатель крайне важен во время нестабильной экономической ситуации, а также, когда предприятие на пороге банкротства. Представляет собой степень покрытия: насколько активы больше по объему обязательств. При этом учитывается то, что время активов и погашения обязательств имеют одинаковые сроки. От показателя зависит уровень платежеспособности предприятия. Превышение стоимости активов над краткосрочными показывает, что компания развивается и она финансово стабильна.

Ликвидность ценных бумаг

Чаще всего термин применяется в контексте анализа ситуации на фондовом рынке и важен для трейдеров, а также тех инвесторов, кто сделал ставку на структурные продукты. Понятие означает насколько возможно в ограниченное время приобрести или продать биржевой инструмент, при этом не теряя в цене. Чтобы его рассчитать учитываются количество выполненных сделок, минус вычет размера спреда. Задаваясь вопросом: как определить ликвидность акций, необходимо узнать о количестве сделок за определенный период и объем спреда. Он представляет собой разницу между максимальными на приобретение и минимальными ценами заявок на продажи.

Формула расчета коэффициента

Коэффициент абсолютной ликвидности (Кабл) является финансовым показателем, который рассчитывается на базе сведений бухгалтерского баланса предприятия – данных о денежных средствах (ст. 1250), краткосрочных вложениях (ст. 1240) и текущих обязательствах (ст. 1500).

Кабл = (ДС + Кфи) / ТО, где

Кабл – коэффициент абсолютной ликвидности;

Кфи – краткосрочные финансовые инвестиции;

ДС – денежные средства;

ТО – текущие обязательства.

От текущих обязательств аналитики рекомендуют отнимать оценочные обязательства и доходы будущих периодов. В этом случае формула расчета по балансу приобретает следующий вид:

Кабл = (ст. 1240 + ст. 1250) / (ст. 1500 – ст. 1530 – ст. 1540)

Заключение

Ликвидность – это свойство всего, что имеет ценность. Это важнейшее понятие в экономике и применительно к разным сферам жизни приобретает дополнительные значения. Любому инвестору или бизнесмену постоянно нужно оценивать ликвидность своих активов. Всестороннее понимание этого концепта необходимо каждому, кто претендует на финансовую грамотность. В этой статье мы не коснулись многих нюансов, но надеемся дали хорошую основу для дальнейшего самостоятельного изучения.

9498 просмотров Автор статьи:

Редакция сайта ofzdohod.ru

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Поставьте оценку статье и помогите стать лучше:

★

★

★

★

★

5.000 /

5

(5 голосов)

– честный рейтинг статьи от читателей.

Вам необходимо включить JavaScript, чтобы проголосовать

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Новое слово в консервативных инвестициях