Оборачиваемость кредиторской задолженности

Содержание:

- Частные показатели анализа дебиторской и кредиторской задолженности

- Аспекты анализа

- Что такое – оборачиваемость кредиторской задолженности

- Суть кредиторской задолженности

- Основы расчетов

- Мнения аналитиков

- Как управлять кредиторской задолженностью на основе анализа ее оборачиваемости

- Коэффициент оборачиваемости активов

- РОЗНИЧНЫЙ ТОВАРООБОРОТ

- Суть кредиторской задолженности

Частные показатели анализа дебиторской и кредиторской задолженности

В таблице 1 представлены частные показатели анализа дебиторской и

кредиторской задолженности.

Таблица 1 – Частные показатели анализа дебиторской и кредиторской задолженности коммерческой организации

|

Наименование показателя |

Расчетная формула |

Экономическое содержание |

|

Частный коэффициент покрытия (Кпч) |

К пч = стр.1230/стр. 1520 |

Характеризует величину покрытия дебиторской задолженностью текущей кредиторской задолженности. Кроме того, показывает платежные возможности организации при условии погашения всей суммы дебиторской задолженности (в том числе «невозвратной»). Снижение данного показателя за отчетный год свидетельствует о снижении уровня ликвидности этого вида актива и о росте убытков организации. |

|

Общий коэффициент покрытия текущих обязательств оборотными активами (Кпо) |

К по= стр 1200/стр 1500 |

Показывает, насколько текущие обязательства (в том числе кредиторская задолженность) покрываются оборотными активами организации. При росте наиболее ликвидных активов, возмещении дебиторской задолженности и реализации неликвидных запасов значение показателя возрастает, что свидетельствует об улучшении его платежеспособности и реальности погашения текущих долгосрочных и краткосрочных обязательств. |

|

Коэффициент задолженности другим организациям (Кз) |

Кз=стр.1520/стр 2110 (ф№2) |

Характеризует вероятность расчета организации с прямыми кредиторами-контрагентами при условии получения выручки, сумма которой будет сохранятся на уровне среднемесячной. Среднемесячная выручка определяется путем деления суммы выручки за год на 12 (месс.). Уменьшение значения знаменателя приведет к проблемам с платежеспособностью организации. |

Таким образом, анализ дебиторской и кредиторской задолженности проводится идентичными методами, к которым можно отнести оценка динамики и состава дебиторской и кредиторской задолженности, определение удельного веса дебиторской и кредиторской задолженности в разделах бухгалтерского баланса, определение относительных показателей эффективности использования и управления дебиторской и кредиторской задолженностью.

Просмотров

11 744

Аспекты анализа

Теперь обсудим, как выглядит анализ оборачиваемости кредиторской задолженности. Первым правилом тут становится комплексная оценка обязательств перед кредиторами и дебиторки компании

Однако вопросы, касающиеся изменений показателей сроков оборачиваемости кредиторской задолженности, важно сделать приоритетной задачей при контроле финансовых потоков

Выявление роста показателей периода оборота кредиторской задолженности говорит о необходимости принятия антикризисных мер

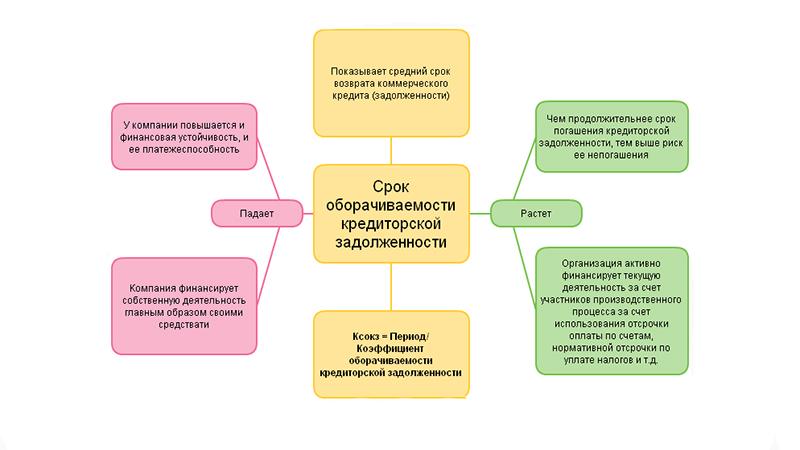

Отметим, что усредненного норматива для коэффициента или периода оборотов заемных средств нет, этот показатель определяется индивидуально с учетом специфики работы компании. Однако увеличение количества дней при расчете сроков оборачиваемости – тревожный симптом, который говорит о потере платежеспособности фирмы. Этот момент свидетельствует, что условия кредитора не соответствуют возможностям дебитора.

Учитывайте, что увеличение коэффициента в подобных ситуациях негативно сказывается на производственном процессе компании – предприятие становится бесплатным донором кредитора в ущерб собственному капиталу. Чтобы исправить ситуацию, управляющему целесообразно пересмотреть порядок взыскания дебиторской задолженности с контрагентов и согласовать графики денежных поступлений и затрат.

Здесь уместно пересмотреть политику работы с дебиторами предприятия и прекратить финансирование извне

Соответственно, идеальным вариантом тут становится расчет с дебиторами до момента, когда наступает крайний срок выплат кредитору. Отдельным моментом становится и анализ коэффициента оборачиваемости. Рост значения говорит о стабильности, однако в таких случаях целесообразно сравнивать величину с аналогичным показателем долгов дебиторов. Если заемные ресурсы превышают размеры оборотного капитала, уместно принять антикризисные меры.

Подробнее о значениях величин

Остановимся на детальном рассмотрении значения сроков оборачиваемости. При падении показателя финансисты говорят, что для проведения работ предприятие использует собственные средства и не нуждается в финансировании извне. Кроме того, этот сигнал говорит о повышении платежеспособности и ликвидности фирмы.

Сравнительная характеристика показателей

Увеличение значения свидетельствует о производстве, которое работает в кредит. Соответственно, долгосрочные перспективы таких действий плачевны. Постоянное использование отсрочек по платежам приводит к ситуациям, когда погасить задолженность уже невозможно. Следствием таких действий становится накопление просроченных платежей и негативная деловая репутация.

Рекомендации экономистов и нюансы

Владея методиками грамотного менеджмента, руководителю удастся выровнять ситуацию, даже при плачевных показателях, когда объемы кредиторской задолженности в несколько раз превышают собственный капитал. Избежать подобных проблем удастся при вовремя проведенном анализе – этот прием снижает опасность неконтролируемого роста долгов компании.

Оборачиваемость кредиторской задолженности зависит от специфики деятельности организации, себестоимости товара и конечного размера выручки

Если рассматривать сроки оборачиваемости этой величины, здесь уместно отметить, что неспособность расчета с контрагентом ведет и к падению деловой репутации организации. А подобный фактор негативно влияет на финансовые дела предприятия. Не забывайте учесть этот нюанс. Кроме того, тут уместно вести сравнительную характеристику показателей, отталкиваясь от цифр, которые отражены в балансе.

Темпы наращивания оборотов или падения экономики нуждаются в постоянном фиксировании и анализе. Поскольку такой фактор показывает платежеспособность и устойчивость компании, здесь не удастся проигнорировать текущие сверки информации по расчетам с кредиторами.

Как видите, рассматриваемый вопрос нуждается в специальной подготовке управляющего фирмой. Ведь человеку, который отвечает за финансовую стабильность, уместно вовремя определить причину падения экономических показателей, чтобы устранить негативные обстоятельства. Беспечность же в подобных вопросах приводит к банкротству и потере имиджа компании.

Watch this video on YouTube

Watch this video on YouTube

Что такое – оборачиваемость кредиторской задолженности

Хороший экономист понимает, что без расчета времени погашения долговых обязательств фирмы, невозможно спрогнозировать развитие компании, потому данному анализу всегда уделяют много внимания. Это совершенно нормально, так как в успешной организации работа всех отраслей включает в себя много различных финансовых операций, вследствие которых и возникают различные долги перед контрагентами.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать,

Целью умного директора является такая настройка производства, при которой можно раньше срока покрывать возникшие задолженности. Это хорошо стимулирует формирование компании, улучшает ее статус и притягивает к себе новых поставщиков товаров и услуг.

Поэтому, чтобы сохранить стабильность своего производства, обязательно нужно всегда просчитывать оборачиваемость долга по кредитам. При возникновении негативных моментов необходимо своевременно принимать меры для их устранения.

Что такое оборачиваемость кредиторской задолженности, расскажет это видео:

Основополагающими задачами анализа являются

- Оценка роста по денежной сумме долга.

- Контроль по соблюдению всех правил расчета.

- Выделение денежных средств по просрочке.

- Анализ возникших факторов, подействовавших на формирование долга.

- Подсчет размера штрафа, возникшего в конечном результате просроченной оплаты.

- Обнаружение неправильных показателей.

- Поиск решения финансовой проблемы на предприятии.

- Разработка решений по эффективной выплате кредита.

Как показывает практика, ни одна крупная организация не способна обойтись без кредита. Он всегда будет существовать в связи с особенностями некоторых платежей: выплата зарплаты рабочим, поставка товара, реклама для предприятия и многое другое. Этот вид задолженности необходимо оценивать как «неизбежный».

Несмотря на то, что он дает возможность временно воспользоваться денежными средствами в целях улучшения работы организации, кредит неминуемо влечет различные последствия, например, такие как проценты, а при своевременной неуплате долга, на организацию наложат штраф.

Формула для расчета коэффициент оборачиваемость кредита и что она показывает

Показатель рассчитывается в виде соотношения цены купленных активов непосредственно к величине просрочки перед потенциальными контрагентами. Формула высчитывается таким образом:

Кф.з = П/Ср.р.зк, где

Кф.з – показатель долга перед кредитором;

П – приобретение, ср.дк – средний уровень долговых обязательств.

Обозначение «Приобретение» в отчетности по финансам не имеется, его вычисляют путем расчета по специальной формуле, которая выглядит таким образом:

П= Сп + Зн-Зк

В России экономисты довольно часто используют более простую вариацию расчета, они попросту заменяют вычитание количества покупок, тем, сколько они выручили за продажу товара денег.

В днях данный коэффициент рассчитывается так:

Кф.з/чдн = 360/ Кф.з,

где 360 – численность дней в одном году.

Формулы для расчета.

Для прочих временных отрезков используют просто количество дней. В формуле можно использовать показатель — 365. В это число входит обязательно количество рабочих дней, так как для облегчения расчетов за количество этих дней принимается цифра 30.

Показатель очень зависит еще и от некоторых внешних факторов, таких как: вид деятельности компании, отрасли, в которой фирма осуществляет работу и многое другое. Потому коэффициент, разрабатываемый по специальной формуле, как правило, индивидуален и в любом случае, нужно учитывать особенности той или иной организации.

К примеру, кредиторам выгодно, если у предприятия более высокий показатель. Для фирмы же, лучше иметь наименьший коэффициент. Это позволяет получить дополнительное финансирование для организации.

Как влияет уменьшение или увеличение показателей

Считается, что рост коэффициента способствует повышению эффективности работы организации. Но в действительности такой скачок означает снижение доходов компании, так как увеличение ликвидности сокращает рентабельность компании.

Положительным результатом является превышение показателей коэффициента задолженности. Этот факт показывает рентабельность фирмы, соответственно у организации возникает больше шансов получить кредит для расширения своего производства. Стоит заметить, что если проводить анализ без правильной оценки динамики оборачиваемости долга, он будет неполным.

Что показывает срок оборачиваемости кредиторской задолженности?

Суть кредиторской задолженности

Кредиторская задолженность — это сумма денежных средств, которую компания должна выплатить персоналу, поставщикам и финансовым организациям. В системе бухгалтерского учета денежные обязательства фирмы разделяются по двум основных категориям:

- Текущие обязательства. Термин «текущий» означает, что эти долги подлежат погашению в краткосрочной перспективе (в течение года или меньше).

- Долгосрочные обязательства. Эти долги не подлежат полной выплате в следующем году.

Аналитики используют кредиторку предприятия для решения вопросов о том, может ли компания:

- Обеспечить поддержание достаточной ликвидности для успешного совершения транзакций и удовлетворения краткосрочных потребностей в расходах.

- Эффективно управлять кредиторкой.

- Статус кредиторки: приносит он пользу или вред финансовым показателям и текущему положению.

Данные для решения вопросов о финансовых показателях берутся из отчета о прибылях и убытках. Аналитики используют два разных показателя, чтобы измерить способность фирмы управлять потоком денежных средств и выполнять неотложные обязательства:

- Оборачиваемость кредиторки (АРТ), представляющее собой количество раз за отчетный период, когда фирма рассчитывается со своими поставщиками.

- Дней, подлежащих оплате — это среднее количество дней, за которое предприятие выплачивает деньги своим кредиторам.

Основы расчетов

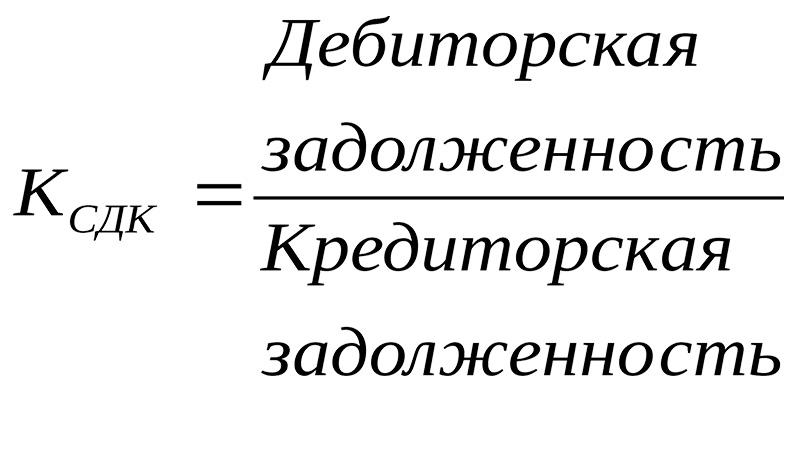

Начнем обсуждение с определений и терминов. Соотношение дебиторской задолженности и кредиторской задолженности показывает, насколько сопоставимы размеры потенциальной прибыли компании за предоставленные контрагентам услуги и продукцию с расходами, которые организация обязана вернуть кредиторам. Эта константа играет ключевую роль в оценке результатов работы фирмы.

Здесь финансисты определяют, сколько денег, которые должны компании дебиторы, приходится на каждый рубль займов предприятия. Поэтому анализ соотношения дебиторской задолженности и кредиторской формы долговых обязательств – обязательная составляющая управленческой политики организации. Этот показатель определяет, насколько грамотно и рационально фирма использует ресурсы и средства.

Формула коэффициента кредиторской задолженности и дебиторской задолженности вычисляется на текущий момент и сравнивается в динамике с прошедшим периодом, чтобы оценить темпы развития предприятия

Кроме того, здесь важно, чтобы полученная константа укладывалась в нормальные показатели. Этот момент определяет эффективность работы руководителя. Рассмотрим нюансы этого вопроса подробнее

Рассмотрим нюансы этого вопроса подробнее

Учитывайте, что аналогичным образом проводят расчеты и по сведениям, которые указаны в балансе компании. Здесь константа вычисляется при делении строки 1230, которая указана в форме №1, на позицию 1520 того же бланка. Результат расчетов тщательно изучают и сравнивают с величиной принятого для этого значения.

Мнения аналитиков

Очевидно, что высокое значение коэффициента является благоприятным показателем для организации. Однако финансовые специалисты, вероятно, не согласятся с этим правилом.

Очень высокий результат может означать, что у фирмы возникают проблемы с получением кредита. Также это может означать, что предприятие недостаточно эффективно использует денежные средства.

Многие аналитики согласны с тем, что если коэффициент снизился и имеет гораздо более низкий результат APT по сравнению с предыдущим (такой как 3 — 5 выплат в год) — это является отрицательным и негативным результатом для компании. Очень низкий APT может означать, что фирма просрочила выплату своих счетов.

Но это утверждение не всегда правильное. В случае постоянных задержек с платежами кредиторы и поставщики будут иметь возможный риск при составлении цены на свои товары. Вот почему оборот низкой кредиторской задолженности может негативным образом сказаться на деятельности предприятия. Но если этого не происходит, бизнес всегда заинтересован в поддержании низкой величины оборота.

Соотношение оборачиваемости — это показатель того, насколько хорошо компания оплачивает свои счета. Если он слишком низок, это означает, что компания может быть слабой в оплате того, что она должна, и вскоре может пытаться найти наличные деньги для оплаты счетов; если он слишком высок, компания может неохотно платить счета слишком быстро и понапрасну тратить наличные деньги. Но в целом уровни кредиторки соответствуют изменениям уровней продаж.

Соотношение оборачиваемости — это показатель того, насколько хорошо компания оплачивает свои счета. Если он слишком низок, это означает, что компания может быть слабой в оплате того, что она должна, и вскоре может пытаться найти наличные деньги для оплаты счетов; если он слишком высок, компания может неохотно платить счета слишком быстро и понапрасну тратить наличные деньги. Но в целом уровни кредиторки соответствуют изменениям уровней продаж.

https://youtube.com/watch?v=N-211vQDb6o

Важно отметить, что в зависимости от отрасли промышленности соотношение оборачиваемости имеет разные нормы и стандарты, и поэтому необходимо определить, является ли коэффициент высоким или низким в той или иной области. Поэтому нормативное значение соотношения точно определить сложно

Также коэффициент является средним, то есть он может скрыть важные детали. Например, некоторые кредиторки могут быть «скрыты» или компенсированы кредиторкой, которая выплачивается быстрее среднего.

Сравнивая обороты кредиторки и дебиторской задолженности, можно понять качество кредитной политики предприятия. Превышение кредиторки по дебиторской задолженности означает, что компания использует средства кредиторов в качестве источника финансирования своих клиентов и других должников, а часть денег используется фирмой для финансирования своих операций.

Сравнивая обороты кредиторки и дебиторской задолженности, можно понять качество кредитной политики предприятия. Превышение кредиторки по дебиторской задолженности означает, что компания использует средства кредиторов в качестве источника финансирования своих клиентов и других должников, а часть денег используется фирмой для финансирования своих операций.

Таким образом, соотношение является показателем краткосрочной ликвидности. Более высокое значение указывает на то, что бизнес смог быстро погасить задолженность своих поставщиков. Другими словами, более высокое значение оборота является благоприятным. Это соотношение может иметь большое значение и вес для поставщиков, поскольку они заинтересованы в том, чтобы раньше получить плату за свои поставки. При прочих равных условиях поставщик должен предпочесть компании с высоким коэффициентом.

Как управлять кредиторской задолженностью на основе анализа ее оборачиваемости

- Срок оплаты, установленный в типовых договорах, влияет на величину кредиторской задолженности. Когда типовой срок отсрочки платежа (например, 60 дней) устанавливается для большой группы контрагентов, часть из них имеют проблемы с ликвидностью и периодически допускают просрочки, другие же имеют возможность платить быстрее, но не делают этого, из-за того что договор разрешает мягкие условия оплаты. В результате происходит накопление кредиторской задолженности.

- Объем закупок и их частота также влияют на размер кредиторской задолженности. Товар можно закупать мелкими партиями часто, либо крупными партиями редко. Это зависит от того, как далеко находится друг от друга склады поставщика и покупателя, какова величина транспортных расходов, имеется ли возможность компоновать закупки от различных поставщиков при организации транспортировки и т.п. Чем крупнее объем закупки – тем выгоднее условия закупки – цены обычно ниже, но это приводит к накоплению кредиторской задолженности. Чтобы эту задолженность погасить без привлечения банковского кредитования нужно сначала продать весь закупленный товар и получить деньги от покупателей. Это часто занимает дольше времени, чем сможет ждать поставщик. Поэтому укрупнение партии заказа целесообразно делать в сочетании с увеличением отсрочки платежа в договоре с поставщиком и в отношении товаров, по которым высокий период оборачиваемости и имеется авансирование от покупателей.

- Цена закупаемых товаров влияет на размер кредиторской задолженности. Чем товары дороже по сравнению с предложением конкурентов, тем более выгодные условия отсрочки платежа предлагает их поставщик (по сути проценты за кредит уже заложены в цене товаров).

- Наличие ретро-бонусов в договорах с поставщиками. Ретро бонусы – это возврат части средств от поставщика покупателю в связи с закупкой определенного объема товара за определенный срок. Например, 10% стоимости товара возвращается в случае, если покупатель купит за год более 1000 единиц товара. Кредиторская задолженность по договорам, предполагающим ретро-бонусы может оказаться искусственно завышенной на величину такого бонуса, и это нужно учитывать при анализе оборачиваемости кредиторской задолженности и расчете коэффициентов ликвидности.

- Внутренняя финансовая дисциплина и контрольная среда в компании – также очень важный фактор в управлении кредиторской задолженностью. Часто покупатели платят поставщикам раньше срока, установленного в договорах, т.к. внутренний контроль осуществляется только в отношении просроченной задолженности. Это создает упущенную выгоду от размещения временно свободных денежных средств на депозит до момента наступления срока оплаты по договорам

Если предприятие не разрабатывает политики управления кредиторской задолженности и не соблюдает ее положения, то с каждым годом длительность отсрочки, предоставляемая поставщиками, снижается, а отсрочка, которую она вынуждена давать своим покупателям, — увеличивается, в результате возникает дефицит денежных средств.

В процессе анализа используются общепринятые расчетные коэффициенты:

- Коэффициент оборачиваемости (КО) = Выручка от продажи / Средняя величина кредиторской задолженности за год за год.

- Оборот в днях = 365 / КО.

- Коэффициент оборачиваемости оборотных средств = Выручка от продаж / Средняя величина оборотных активов.

Исследование кредиторской задолженности и анализ коэффициентов оборачиваемости выполняются на основании данных из 1С. Если необходимо проанализировать динамику изменения показателей за несколько периодов, наша программа интегрируется с любыми версиями 1С: Предприятия. Для расчетов можно использовать анализ счета 60, 76, 71 или 73 или оборотно-сальдовые ведомости.

Удобными инструментами для вычислений являются оборотно-сальдовые ведомости и анализ субконто. С помощью критериев отбора можно выбрать нужного контрагента или договор.

Коэффициент оборачиваемости активов

Коэффициент оборачиваемости активов (Коа) – отношение

выручки от реализации продукции ко всему итогу актива баланса.

Данный показатель характеризует эффективность использования

компанией всех имеющихся

ресурсов, независимо от источников их образования, т. е. показывает,

сколько раз за год (или другой отчетный период) совершается полный цикл

производства и обращения, приносящий прибыль компании, или сколько

денежных единиц реализованной продукции принесла каждая денежная единица активов.

Коэффициент оборачиваемости активов характеризует

эффективность использования ресурсов, его повышение

свидетельствует о более эффективном использовании средств. Однако этот

коэффициент может быть искусственно завышен при переходе на

использование арендованных основных средств.

Значение коэффициента оборачиваемости всех активов показывает

эффективность использования оборотных активов, рост показателя в

динамике свидетельствует о повышении эффективности использования

оборотных активов в целом по предприятию. Коэффициент

оборачиваемости активов прямо пропорционален

объему продаж и обратно пропорционален сумме используемых активов.

Поскольку составной частью

активов являются оборотные активы, их снижение также способствует

улучшению эффективности использования активов в целом.

В теории оборотные активы – это капитал,

инвестируемый компанией в текущую деятельность на период каждого

операционного цикла. Мы уже рассмотривали основные элементы оборотного

капитала – запасы,

дебиторскую

задолженность – и подходы к анализу их оборачиваемости.

Между оборотными активами и объемом реализации существует

определенная зависимость. Слишком малый объем оборотного капитала

ограничивает сбыт, слишком большой – свидетельствует о

недостаточно эффективном использовании оборотных средств. Как

определить оптимальное соотношение оборотного капитала и объема

реализации? Это соотношение помогает найти коэффициент

оборачиваемости оборотного капитала (Ко).

Коэффициент оборачиваемости оборотного капитала рассчитывается

как отношение выручки

без учета НДС и акцизов к средней сумме оборотных средств (ОБср) за период:

Для каждого предприятия он индивидуален и, если он

определен, то необходимо его значение поддерживать на оптимальном

уровне. Найти его достаточно просто – если предприятие при

данном значении коэффициента постоянно прибегает к использованию

заемного капитала, то значит, эта скорость оборачиваемости оборотного

капитала генерирует недостаточное количество денежных средств для

покрытия издержек и расширения деятельности. И наоборот, если при

постоянном объеме реализации или его увеличении предприятие получает

достаточный доход, то считается, что достигнута эффективная скорость

оборота оборотного капитала.

Лучшее представление об эффективности использования активов

обеспечивают показатели периода

оборота активов, представляющие собой количество дней,

необходимое для их превращения в денежную форму и являющиеся величиной,

обратной коэффициенту оборачиваемости, умноженного на длительность

периода. Для оценки продолжительности одного оборота в днях

рассчитывают показатель – продолжительность

одного оборота оборотных средств по формуле:

Значение показывает, через сколько дней, средства, вложенные в

оборотные активы или их составляющие, снова принимают денежную форму.

Уменьшение этого показателя в динамике является положительным фактором.

Значительное внимание, уделяемое оборотным активам, объясняется

тем, что оборотные активы, в основном, определяют как оборачиваемость всего капитала, так и деловую

активность предприятия. Такое внимание к оборотным активам в процессе

анализа также обуславливается тем, что они:

- обеспечивают непрерывность производственного процесса;

- финансовый менеджер может управлять оборачиваемостью

оборотных активов, ускорять ее.

Внеоборотные же активы в меньшей степени поддаются управлению

с точки зрения ускорения оборачиваемости, т.к. предназначены для

эксплуатации в течение нескольких лет, причем, срок эксплуатации

регламентирован учетной политикой предприятия.

Анализ оборачиваемости оборотных активов дополняют расчетом

показателя, называемого коэффициентом закрепления

оборотных средств, который показывает, сколько рублей

оборотных средств приходится на один рубль проданной (реализованной) продукции.

Аналогично рассчитываются значения для составляющих оборотных активов.

РОЗНИЧНЫЙ ТОВАРООБОРОТ

Розничный товарооборот является показателем работы торгового предприятия, поэтому важно постоянно проводить его анализ. Основные задачи анализа розничного товарооборота:

- проверка обоснованности плановой величины товарооборота;

- проверка выполнения плана товарооборота за отчетный период (год, полугодие, квартал, месяц), по отдельным составляющим периода;

- изучение динамики розничного товарооборота (изменения его объема по сравнению с предыдущим отчетным периодом);

- рассмотрение состава товарооборота;

- изучение структуры розничного товарооборота;

- факторный анализ товарооборота

- выявление резервов увеличения объема розничного товарооборота.

Выполнение плана розничного товарооборота зависит от многих факторов. Определим, как влияют на розничный товарооборот факторы, связанные с товарными фондами. Для этого составим товарный баланс. Он показывает связь между остатками товаров торговой организации на начало и конец периода, поступлением товаров от поставщиков, прочим выбытием товаров и величиной розничного товарооборота.

Товарный баланс (ТБ) можно представить в виде следующей формулы:

ТБ = Он + П = Р + В + Ок,

где Он — остаток товаров в торговой организации на начало года;

П — поступление товаров в торговую организацию от поставщиков за год;

Р — реализация товаров за год (розничный товарооборот);

В — прочее выбытие товаров (недостача, бой, лом, порча и уценка товаров, продажа другим торговым организациям);

Ок — остаток товаров в торговой организации на конец года.

На величину розничного товарооборота влияют факторы, связанные с трудовыми ресурсами:

- численность торговых работников;

- производительность труда торговых работников.

На основании данных табл. 1 определим, как влияет на величину розничного товарооборота изменение среднесписочной численности продавцов (количественный фактор) и среднегодовой выработки одного продавца (качественный фактор). Для расчета влияния этих факторов применим способ разниц.

|

Таблица 1. Объем товарооборота торговой организации, тыс. руб. |

|||

|

Показатель |

План |

Факт |

Отклонение от плана |

|

Розничный товарооборот |

12 000 |

12 480 |

480 |

|

Среднесписочное количество продавцов, чел. |

250 |

240 |

–10 |

|

Среднегодовая выработка одного продавца |

48 |

52 |

4 |

Рост объема товарооборота по сравнению с планом имеет место в условиях уменьшения численности продавцов, то есть исключительно за счет повышения производительности их труда.

Влияние факторов:

- изменение среднесписочной численности продавцов уменьшило розничный товарооборот на 480 тыс. руб. (48 тыс. руб. × 10 чел.);

- изменение среднегодовой выработки одного продавца увеличило сумму розничного товарооборота на 960 тыс. руб. (4 тыс. руб. × 240 чел.).

Общее влияние факторов (баланс факторов):

480 тыс. руб. + 960 тыс. руб. = 1480 тыс. руб.

Факторы, связанные с наличием и использованием основных фондов торговых организаций, также оказывают влияние на сумму розничного товарооборота

Важно изучить, как влияет на объем товарооборота изменение размера основных фондов торговой организации, изменение фондоотдачи (используем способ разниц)

Сумма розничного товарооборота увеличится, если расширять материально-техническую базу торговли.

Суть кредиторской задолженности

Кредиторская задолженность — это сумма денежных средств, которую компания должна выплатить персоналу, поставщикам и финансовым организациям. В системе бухгалтерского учета денежные обязательства фирмы разделяются по двум основных категориям:

- Текущие обязательства. Термин «текущий» означает, что эти долги подлежат погашению в краткосрочной перспективе (в течение года или меньше).

- Долгосрочные обязательства. Эти долги не подлежат полной выплате в следующем году.

Аналитики используют кредиторку предприятия для решения вопросов о том, может ли компания:

- Обеспечить поддержание достаточной ликвидности для успешного совершения транзакций и удовлетворения краткосрочных потребностей в расходах.

- Эффективно управлять кредиторкой.

- Статус кредиторки: приносит он пользу или вред финансовым показателям и текущему положению.

Данные для решения вопросов о финансовых показателях берутся из отчета о прибылях и убытках. Аналитики используют два разных показателя, чтобы измерить способность фирмы управлять потоком денежных средств и выполнять неотложные обязательства:

- Оборачиваемость кредиторки (АРТ), представляющее собой количество раз за отчетный период, когда фирма рассчитывается со своими поставщиками.

- Дней, подлежащих оплате — это среднее количество дней, за которое предприятие выплачивает деньги своим кредиторам.