Коэффициент общей ликвидности

Содержание:

- Введение

- Ликвидность и коэффициент ликвидности

- Основные группы

- Анализ риска

- Общий коэффициент покрытия – что показывает

- Нормативное значение:

- Как рассчитать

- Сравнение с другими коэффициентами ликвидности

- Кому и зачем нужны знания о ликвидности

- Пример 1.

- Формула коэффициента критической ликвидности

- Что такое коэффициент текущей ликвидности

- Платежеспособность предприятия

- Коэффициент быстрой ликвидности

- Коэффициенты ликвидности: формула расчета

- Какие средства учитываются при расчете ликвидности

- Что показывает коэффициент быстрой ликвидности?

- Платежеспособность предприятия

Введение

Чтобы высчитать КПЛ, необходимо знать некоторые показатели. Одним из них является оборотный капитал, который показывает разницу между оборотными активами компании и ее краткосрочными обязательствами. Все компании, так или иначе, обладают оборотным капиталом: закончиться он может только в том случае, если размер активов станет меньше краткосрочных обязательств. Нередко КПЛ называют чистым текущим активом.

Правила расчета быстрой ликвидности

Чтобы измерить КПЛ, необходимо точно знать размер оборотного капитала. Причем от его динамики зависит динамика КПЛ. Когда капитал растет за счет оборотного актива над краткосрочными обязательствами, то это приводит к оттоку денежных средств. Если размер капитала падает, то компания получает кредиты в финансовых заведениях или совершает займы, увеличивая его. В идеале эффективно работающее предприятие должно уметь переводить имеющиеся у него оборотные средства в деньги в течение короткого срока, что и является одним из факторов, влияющим на коэффициент промежуточной ликвидности. В случае если компания не может получить за свои активы деньги в течение нескольких часов-дней, то они переходят в категорию труднореализуемых и сказываются на коэффициенте негативно.

Ликвидность и коэффициент ликвидности

Под ликвидностью понимается способность актива с большей или меньшей скоростью трансформироваться в деньги. Чем быстрее актив можно реализовать, тем более ликвидным он считается. Наиболее ликвидными считаются наличные деньги, трудно реализуемыми — промышленное оборудование и здания. Применительно к организации ее ликвидность — это способность в срок расплатиться по своим обязательствам, реализовав (при необходимости) свои имеющиеся активы.

Для отражения этой способности в цифровом выражении используется коэффициент ликвидности. Под ним подразумевают группу коэффициентов, каждый из которых оценивает определенную сторону деятельности организации, а в совокупности они дают общую целостную картину его эффективности. Суть коэффициента ликвидности в сравнении величины долгов и оборотных активов организации, и оценке их объема, необходимого для погашения задолженности.

Для подсчета коэффициента используются данные баланса организации. Причем правильнее будет сделать расчет не на текущий момент, а проследить динамику на протяжении, как минимум, последних двух-трех лет

Основные группы

Расположим основные статьи бухгалтерского баланса в порядке убывания их способности быстро конвертироваться в деньги:

- средства на текущих банковских счетах и в кассе предприятия;

- государственные ценные бумаги и банковские долговые расписки;

- краткосрочная дебиторская задолженность;

- корпоративные акции и векселя;

- оборудование, сооружения, здания;

- объекты незавершенного строительства.

Чем большим количеством высоколиквидных активов обладает компания, тем проще ей будет расплатиться по неожиданно возникшим обязательствам. Именно оценкой их качества и занимается финансовый анализ.

Анализ риска

С платежеспособностью предприятия связано понятие риска ликвидности. Он отражает вероятность того, что предприятие-заемщик не сможет выполнить свои платежные обязательства в полном объеме и в нужный срок.

Оценку рисков ликвидности проводят на основе уже рассмотренной выше группировки активов и пассивов. Риск тем выше, чем ниже ликвидность активов и меньше срок выплаты по существующим обязательствам. Общая таблица представлена ниже:

|

Группа активов |

Группа пассивов |

Риск |

|

А1 |

П4 |

минимальный |

|

А2 |

П3 |

допустимый |

|

А3 |

П2 |

высокий |

|

А4 |

П1 |

очень высокий |

Такая группировка наглядно показывает долю ликвидных активов и пассивов в общей структуре. Далее проводят сравнение значений активов и пассивов в пределах одной группы риска. Полученное соотношение показывает тип ликвидности и зону риска, в которой находится предприятие

Так, баланс предприятия считается ликвидным при соблюдении следующих неравенств:

А1≥П1, А2≥П2, А3≥П3, А4≤П4 – считается, что рисков при таких соотношениях нет.

Допустимой считается ликвидность при соотношении А1

Соотношение А1

Наконец, при неравенствах А1

Общий коэффициент покрытия – что показывает

Общий коэффициент покрытия показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем больше значение коэффициента, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно продать в срочном порядке.

Коэффициенты ликидности представляют интерес как для руководства предприятия, так и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности – для поставщиков сырья и материалов;

- общий коэффициент покрытия – для инвесторов;

- коэффициент быстрой ликвидности – для банков.

Нормативное значение:

Оптимальное значение показателя зависит от сферы деятельности и особенностей фирмы. Норматив показателя находится в пределах 0,5-1 и выше. Такое значение указывает на то, что в компании достаточно ликвидных оборотных средств для своевременного расчета по обязательствам. Однако, для того, чтобы сформировать точные выводы, необходимо сравнить показатель с предыдущими годами и другими компаниями в индустрии. Бизнес, который продает товары и услуги за наличные без использования коммерческих кредитов, будет оставаться платежеспособным при относительно низком значении быстрой ликвидности. И наоборот, если компания активно кредитует своих покупателей с помощью товарных кредитов и оборотность дебиторской задолженности является низкой, то желательным является более высокое значение показателя быстрой ликвидности (выше 1).

Как рассчитать

Расчет, основанный на балансовых показателях, можно делать двумя способами. Первый основан на суммировании – быстрого и высоколиквидного имущества. При использовании второго способа берут все оборотные активы и вычитают из общей суммы запасы. Считается, что последние не являются высоколиквидными.

Можно представить сказанное в виде формул, обозначив коэффициент срочной ликвидности – КСЛ.

КСЛ1 = (ДЗ + КЗД + КФВ) / (КСЗ + КЗК + КОП), где:

- ДЗ – запасы в форме денежных средств;

- КЗД — задолженность дебиторов краткосрочного типа;

- КФВ – финансовые вложения краткосрочного типа;

- КСЗ – краткосрочные средства в виде займов;

- КЗК – задолженность кредиторам краткосрочного типа;

- КОП – краткосрочные обязательства, прочие.

КСЛ2 = (ОС – Зп) / ОТ, где:

- ОС – оборотные средства (активы) в общей сумме;

- Зп – объем запасов;

- ОТ – текущие обязательства.

Это «свернутый» вариант суммы (КСЗ + КЗК + КОП), использующийся в предыдущей формуле.

Используя цифровые обозначения строк баланса, преобразуем формулы для использования данных в расчетах.

КСЛ1 = (с. 1230 + с. 1240 + с. 1250) / (с. 1510 +с. 1520 +с. 1550), где: с. 1250 – денежные средства, с. 1230 – краткосрочная дебиторская задолженность, с. 1240 – краткосрочные финансовые вложения, с. 1510 – заемные краткосрочные средства, с. 1520 – кредиторская задолженность краткосрочная, с.1550 — прочие обязательства краткосрочного типа.

Заметим, что по с. 1230 отражается «дебиторка» долгосрочная и краткосрочная. Организация может самостоятельно выделять такую задолженность сроком менее года, отдельной строкой в балансе. Например, с. 1231 либо отдельными строками долгосрочную и краткосрочную задолженность, соответственно, 1231 и 1232.

КСЛ2 = (с.1200 – с.1210)/ (с.1510 +с.1520 +с.1550), где знаменатель дроби соответствует КСЛ1, а числитель — это с. 1200 – итог р. 2 по оборотным активам, с. 1210 – запасы юрлица.

Как можно заметить из формул, используются одни и те же балансовые данные, в одном случае – более развернуто, а в другом – сжато. Коэффициент срочной ликвидности исчисляется по ним на определенную дату и в динамике.

Пример (данные условные). Показатели бухгалтерского баланса:

- Денежные средства в сумме – 230 т. руб.

- Краткосрочные финансовые вложения (вексель сроком до 12 мес.) – 40 т. руб.

- Задолженность дебиторская сроком до 12 мес. – 150 т. руб.

- Кредиторская задолженность до 12 мес. – 120 т. руб.

- Банковский кредит сроком до 12 мес. — 100 т. руб.

КСЛ1 = (230 т. руб. + 40 т. руб. + 150 т. руб.)/ (120 т. руб. + 100 т. руб.) = 420/220 = 1,91.

Можно исчислить коэффициент на начало и на конец года, за несколько лет подряд и использовать данные в динамическом анализе.

Пример (данные условные). Текущие обязательства, рассчитанные как показано выше:

- На начало года – 63 т. руб.

- На конец года – 73 т. руб.

Оборотные активы в сумме:

- На начало года – 410 т. руб.

- На конец года – 420 т. руб.

Объем запасов:

- На начало года – 85 т. руб.

- На конец года – 115 т. руб.

КСЛ2 на начало года = (410 т. руб. — 85 т. руб.)/ 63 т. руб. = 325/63 = 5,16. КСЛ2 на конец года = (420 т. руб. — 115 т. руб.)/ 73 т. руб. = 305/73 = 4,18.

Сравнение с другими коэффициентами ликвидности

Сравнительная таблица существующих коэффициентов вычета ликвидности:

|

k абсолютной ликвидности |

k общей ликвидности

(текущей) |

k быстрой ликвидности | |

| Сущность | Анализирует ликвидность, вычисляя k между общим бюджетом компании, его эквивалентом и текущими кредитами | Возможность погасить кратковременный долг за счет оборотных средств | Способность погасить кредит при помощи своих самых быстро обналичивающихся активов, например, при внезапных трудностях реализации товаров компании. Показатель устойчивости финансового статуса |

| Особенности | Кредитная характеристика компании. Не берет в расчет долги дебиторов, запасы товаров и нереализованной продукции – только денежные активы, доступные в данный момент. Оценивает текущую возможность ответа по своим кредитам | Общая информация о платежеспособности, в т. ч. ее оценка за один производственный период. Данные о способности обналичивать свою продукцию. Показатели для ее расчета можно использовать в формуле, вычитающей оборотный капитал | В чем-то схож с вычетом k общей ликвидности, но смещает акцент на более узкую область, исключая производственные запасы – самую медленную по ликвидности часть активов.

В оценке платежеспособности метод более консервативен и осторожен |

| Формула расчета | K= ((денежные активы) + (краткосрочные вложения)) : (короткие кредиты) | K = (текущие активы) : (текущие кредиты) | K = ((денежные активы) + (краткосрочные вложения) + (долги дебиторов)) : (текущие краткосрочные обязательства) |

| Значения нормы |

<0,2 – неимение возможности ответить по обязательствам при помощи только оборотных средств; 0,2 – 0,5 – нормальная платежеспособность; >0,5 – невостребованные денежные активы в банках, нерациональные вложения |

<1,5 – трудности в покрытии долгов; 1,5-2,5 – платежеспособность в норме; >2,5 – нерациональное распределение активов, ущемление в финансировании каких-либо отраслей |

0,7-1 – норма, взятые и предоставленные компанией кредиты примерно равнозначны. Ниже 0,7 – есть вероятность возникновения недостатка ликвидных величин. Более 1: стремление компании предоставлять кредиты дебиторам в большем количестве, нежели приобретение таких обязательств для себя |

| Применение | Расчет необходим для будущих поставщиков, которые требуют оплату с использованием срочных кредитов | Показатели этого k в большей мере интересуют инвесторов |

Широкий диапазон: для руководителей – оценка финансовой деятельности компании; для кредиторов – проверка финансовой устойчивости предприятия, связанных с ней рисков; для инвесторов – прогноз отдачи от вложений |

Кому и зачем нужны знания о ликвидности

Если вы хотите эффективно управлять своими личными финансами, успешно инвестировать или вести бизнес – знания о ликвидности и умение определять ее тип вам просто необходимы. С их помощью вы сможете выбрать более выгодные способы вложения своих финансов. Зарабатывать на инвестициях или ценных бумагах.

Выбирая квартиру или дом для жизни или инвестиций, важно учитывать показатели ликвидности. Для недвижимости это будут месторасположение, этаж, количество комнат

Сделав такой анализ на стадии покупки недвижимости – вы будете благодарны себе, если понадобится ее продать.

Понятно, что, покупая для себя квартиру, мы думаем в первую очередь не о том, насколько легко будет ее продать, а о том, насколько комфортно в ней будет жить. Но если рассматривать ту же квартиру в первую очередь как объект вложения средств (например, при приобретении под сдачу в аренду или перепродажу) – ее ликвидность будет иметь первоочередное значение. Скажем, две однокомнатные квартиры продать куда легче, чем одну трехкомнатную. Квартира-однушка ликвиднее трешки, а значит, для инвестирования средств она предпочтительнее.

Для многих начинающих инвесторов отсутствие знаний ликвидности может обернуться потерей денег. Умение прогнозировать и покупать ценные бумаги с учетом цены их возможной продажи значительно повышает ваши шансы заработать. Возможность спрогнозировать будущую ликвидность акций поможет сохранить и приумножить ваши средства.

Представьте, вам предстоит выбрать акции для инвестиции. Первый вариант обещает высокий процент, но есть риск, что через несколько месяцев акции могут резко подешеветь. Второй вариант обещает небольшую доходность, но цена бумаг почти не меняется уже год. Естественно, что второй предпочтительней, поскольку итоговая сумма после продажи будет выше.

Итак, простыми словами ликвидность – это способность имущества превращаться в деньги. От того, насколько быстро произойдет трансформация, зависит тип ликвидности. Давайте разберемся с типами ликвидности подробнее.

Пример 1.

Краткосрочные обязательства ООО «Рога и копыта»:

Беспроцентный заем учредителя – 100 тыс. руб.

Задолженность по кредиту со сроком погашения через полгода – 600 тыс. руб.

Задолженность перед персоналом по оплате труда за прошлый месяц – 300 тыс. руб.

Итого: 1 млн руб.

Оборотные активы без запасов:

Дебиторская задолженность – 900 тыс. руб.

Денежные средства – 100 тыс. руб.

Итого: 1 млн руб.

QR=1. Вроде бы неплохо. Но даже, чтобы выплатить зарплату, придется быстро выбить дебиторку или продать ее с дисконтом. С большим дисконтом, т.к. деньги нужны срочно. И тогда вырученных денег может не хватить для покрытия краткосрочных обязательств.

«Клерк»

Рубрика:

Бухгалтерия

Теги: ликвидность коэффициент ликвидности бухгалтерский учет главбух как финдир финансовый анализ

Алексей Иванов, к.э.н., директор по знаниям и развитию учетной системы сервиса «Моё дело», автор телеграм-канала «Переводчик с бухгалтерского»

Версия для печати

Записаться 5850

9750 ₽

–40%

Формула коэффициента критической ликвидности

В общем случае схема ККЛ выглядит таким образом:

| Параметр сравнения | ККЛ < 0.7 | ККЛ > 1 |

| Выдача новых кредитов | Кредиты, выдаваемые банками, будут иметь большой процент, что еще больше увеличит размер залогового имущества. При очень низких уровнях показателя возможен полный отказ в кредитовании. | Отличная платежеспособность организации позволяет ей брать кредиты под выгодный процент. Финансовые организации не боятся невозврата средств и охотно выдают деньги. |

| Возможность привлечения новых инвесторов | Высокий риск потери капитала отпугивает потенциальных инвесторов. Единственная возможность привлечь частный капитал заключается в увеличении прибыльности ценных бумаг. | Финансовая стабильность предприятия воодушевляет вкладчиков. Инвесторы стараются вложить как можно больше средств и получить максимальную прибыль. Ввиду отличных экономических показателей, прибыльность облигаций можно снизить до минимума. |

| Действия для нормализации положения | Руководство экономически нестабильной организации обязано предпринять такие меры: · выдать средства в долг заемщикам; · попробовать приобрести выгодные ценные бумаги;

· эмитировать собственные облигации или акции; · увеличить прибыль по долговым распискам, чтобы привлечь частных инвесторов. |

Слишком высокий показатель ККЛ далеко не всегда выгоден бизнесу. Благодаря тому, что компания не использует все возможности кредитования, скорость ее развития существенно снижается. Для того, чтобы максимизировать эффективность использования капитала необходимо: · привлечь кредитные средства и проинвестировать их в прибыльные отрасли;

· выпустить бонды. |

Что такое коэффициент текущей ликвидности

Коэффициент текущей ликвидности является экономическим показателем, позволяющий получить информацию о соотношении имущественных ценностей фирмы к долговым обязательствам с кратковременным характером. Использование данного аналитического инструмента позволяет определить уровень платежеспособности компании за один отчетный год. Для того чтобы составить все необходимые расчеты, необходимо получить информацию об активах, имеющихся на балансе компании.

Ответив на вопрос о том, что показывает коэффициент текущей ликвидности, следует перейти к рассмотрению сфер, где используется данный аналитический инструмент. К таким сферам можно отнести:

- Оценку инвестиционных проектов с целью снижения риска потери капитала и определения уровня потенциального дохода.

- Анализ финансового состояния компании кредитными учреждениями, выступающими в качестве займодателей. Использование рассматриваемого аналитического инструмента позволяет получить информацию о платежеспособности клиента.

- Анализ компании различными контрагентами. Довольно часто бизнес-партнеры заключают соглашение о предоставлении производственного сырья и расходных материалов в рассрочку. В этой ситуации, поставщик должен получить гарантии получения финансовых средств в течение обговоренного отрезка времени.

В некоторых ситуациях, рассматриваемый показатель может значительно отставать от установленной нормы. В такой ситуации, человеку, проводящему анализ, следует получить сведения о коэффициенте финансового восстановления. Как правило, в расчетах используется срок равный шести месяцам. Проведение подобных расчетов позволяет получить сведения о возможности восстановления платежеспособности компании в ближайшее время. Для составления прогнозов используются специальные экономические формулы. По мнению многих специалистов в данной сфере, использование коэффициента финансового восстановления не всегда позволяет получить точные данные.

Когда рассматриваемый показатель соответствует установленной норме, человеку, проводящему анализ, следует рассчитать показатель возможной потери платежеспособности. Данный показатель позволяет получить прогноз о финансовом состоянии компании на три ближайших месяца. Коэффициент утраты платежеспособности используется с целью предупреждения ситуаций, которые могут оказать отрицательное воздействие на текущую стоимость активов.

Когда размер текущей ликвидности превышает установленный норматив, можно сделать заключение о том, что в данной фирме имеется определенный запас капитала, который был получен через различные внешние источники. С точки зрения займодателя, компании, имеющие высокую текущую ликвидность, обладают крупным фондом, состоящим из оборотных средств. Если оценивать ситуацию со стороны менеджмента, высокая ликвидность активов говорит о нецеленаправленном и нерезультативном применении имеющегося имущества. Данное имущество может быть использовано для получения максимально выгодных ставок по кредитам и займам, что значительно увеличит производственные мощности.

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов

Во время проведения экономического анализа финансового благополучия субъекта предпринимательства, необходимо в обязательном порядке учитывать показатель абсолютной ликвидности. Этот индекс позволяет определить размер кратковременных долговых обязательств, которые могут быть погашены в ближайшем будущем. Использование данного аналитического инструмента позволяет получить возможность отказаться от продажи имущественных ценностей компании с целью погашения имеющихся займов.

При вычислении размера коэффициента абсолютной ликвидности активов применяется следующая формула: «(Финансовые средства + инвестиции краткосрочного характера) / текущие кредиты». Для того чтобы использовать данную формулу, следует детально изучить бухгалтерский баланс с целью получения всей необходимой информации. Данный показатель менее популярен в сравнении с другими инструментами экономического анализа. Завышенное значение этого показателя говорит о том, что компания нерационально использует свой финансовый фонд.

Как правило, экономический анализ проводится в конце отчетного года. Данный шаг позволяет определить эффективность использования активов предприятия. Помимо этого, наличие подобной информации позволяет провести сравнение с другими отчетными периодами.

Платежеспособность предприятия

Вам будет интересно:”Альфа Банк”: виртуальная карта – как оформить?

Основным показателем платежеспособности предприятия является отсутствие просроченной кредиторской задолженности и наличие на расчетном счете достаточного количества денежных средств. Эти условия будут выполняться, если сумма ликвидных активов фирмы превышает размер ее краткосрочных обязательств в фиксированный момент времени.

Текущую платежеспособность анализируют по данным о финансовых потоках: поступление денежных средств должно покрывать исполнение текущих обязательств. Перспективную платежеспособность исследуют с применением показателей ликвидности.

Ликвидность баланса – это способность компании обратить свои активы в наличность для погашения денежных обязательств. Чем меньше времени требуется на эту операцию, тем выше показатель ликвидности такого актива. При этом срок обращения не должен превышать срок исполнения обязательства.

Ликвидность предприятия – более емкое понятие. Его можно определить как возможность предприятия с помощью внутренних и внешних источников изыскивать платежные средства, чтобы погасить свои обязательства.

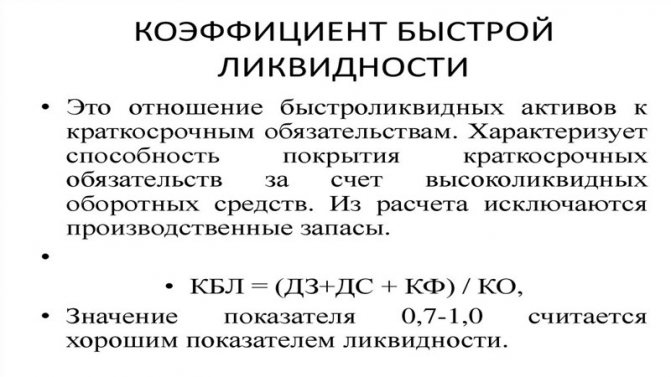

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности – один из важных показателей финансовой устойчивости предприятия, входит в группу показателей ликвидности. С помощью данного показателя оценивается способность компании выполнить свои краткосрочные обязательства за счет своих самых ликвидных активов в случае проблем с реализацией продукции. Чем выше коэффициент ликвидности, тем устойчивее финансовое состояние компании

Равен отношению высоколиквидных текущих активов и текущих обязательств компании.Данный показатель используется руководителями при анализе финансово-хозяйственной деятельности предприятия, инвесторы принимают его во внимание для оценки инвестиционной привлекательности предприятия, кредиторы – для оценки финансового риска и финансовой устойчивости.Данный индикатор краткосрочной ликвидности компании также известен как: Коэффициент срочной ликвидности, Коэффициент «лакмусовой бумажки», Quick Ratio, Acid Test Ratio, Quick Assets Ratio, QR.Quick Ratio по своему смысловому назначению аналогичен коэффициенту текущей ликвидности, однако, первый показатель исчисляется по более узкому кругу оборотных текущих активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы. Запасы исключаются, потому что большинству компаний в силу специфики деятельности затруднительно трансформировать запасы в наличные средства, если возникнет вынужденная необходимость

Когда краткосрочные обязательства должны быть срочно оплачены, QR переоценивает краткосрочный финансовый потенциал компании.Логика исключения запасов из расчета состоит не только в их меньшей ликвидности, но и в том, что вырученные денежные средства от реализации производственных запасов могут быть существенно ниже первичных расходов на их приобретение. Иными словами, коэффициент QR дает более осторожную оценку ликвидности фирмы. Следовательно, коэффициент быстрой ликвидности более консервативен, чем коэффициент текущей ликвидности.

Как рассчитывается QR

Коэффициент срочной ликвидности рассчитывается по формуле:QR = Денежные средства + краткосрочные инвестиции + Дебиторская задолженность / текущие краткосрочные обязательстваИли другая формула: QR = Current Assets – Inventories / Current LiabilitiesГде: Current Assets – текущие активы;Inventories – запасы;Current Liabilities – текущие обязательства.Данные для расчета берутся из баланса компании.

Рекомендуемые значения коэффициента срочной ликвидности

Нормативные значения коэффициента быстрой ликвидности – в диапазоне от 0,7 до 1. Показатель ниже рекомендованного значит, что у компании может возникнуть дефицит ликвидных средств. В зависимости от вида деятельности и отраслевой принадлежности данный норматив может меняться. Так, многие западные аналитики рекомендуют использовать показатель 1 как нижнее значение. Данные рекомендации по нормативным значениям коэффициента связаны с практикой кредиторской и дебиторской задолженности. Ведь контрагенты, находящиеся в деловых отношениях, кредитуются взаимно. Показатель «1» обозначает, что суммы предоставленного и полученного кредитов равны.

Критическое значение коэффициента QR > 1 рассчитывается из того, что любое предприятие должно стремиться к тому, чтобы сумма дебиторской задолженности не превышала величины кредита, полученного им от поставщиков. На практике возможны любые отклонения от этого правила. Большинству бизнесменов выгодно иметь долги, поэтому по возможности они предпочитают оттягивать срок платежа кредиторам, если это не влияет на финансовые результаты и взаимоотношения с поставщиками.При использовании Коэффициента быстрой ликвидности, необходимо учитывать, что эта модель игнорирует время полученных и выплаченных наличных средств. Например, если у компании на текущий период нет счетов к оплате, но долги надо погашать позже, то эта компания может показать хороший Коэффициент QR, но это не значит, что общая ликвидность будет приемлемой.

Коэффициенты ликвидности: формула расчета

Коэффициенты ликвидности характеризуют степень покрытия текущих обязательств предприятия. На их основе можно оценить уровень платежеспособности и кредитоспособности компании. В финансовом анализе чаще всего используются следующие коэффициенты ликвидности:

- Коэффициент текущей ликвидности.

- Коэффициент быстрой (срочной, критической) ликвидности.

- Коэффициент абсолютной ликвидности.

Они отличаются составом текущих активов, принимаемых в качестве покрытия краткосрочных обязательств. Коэффициенты ликвидности определяются по данным бухгалтерского баланса.

Коэффициент текущей ликвидности

Коэффициент текущей (общей) ликвидности (коэффициент покрытия; Current ratio, CR) — финансовый коэффициент, который рассчитывается как отношение общей суммы оборотных активов к наиболее срочным обязательствам. Это наиболее общий и часто используемый показатель ликвидности. Коэффициент текущей ликвидности рассчитывается по формуле:

Формула коэффициента текущей ликвидности

Коэффициент текущей ликвидности характеризует обеспеченность предприятия оборотными средствами, стабильность его финансового положения; показывает, в какой степени предприятие может выполнить краткосрочные обязательства за счет текущих активов.

Теоретически считается нормальным значение коэффициента текущей ликвидности равное или большее 2. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала компании.

Коэффициент быстрой (срочной, критической) ликвидности

Коэффициент быстрой (срочной, критической) ликвидности (Quick ratio, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данный коэффициент еще иногда называют коэффициентом «лакмусовой бумажки» (Acid-test ratio).

Коэффициент быстрой ликвидности определяется отношением наиболее ликвидных активов (сумма денежных средств, высоколиквидных ценных бумаг и краткосрочной дебиторской задолженности) к краткосрочным обязательствам компании. Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации, убытки будут максимальными среди всех оборотных средств.

Коэффициент быстрой ликвидности рассчитывается по формуле:

Формула расчета коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности характеризует ожидаемую ликвидность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Данный коэффициент используется кредиторами и потенциальными инвесторами при оценке степени ликвидности предприятия. Он дополняет показатель текущей ликвидности, т.е. дает представление о качественном составе источников покрытия текущих обязательств.

Теоретически оптимальным уровнем коэффициента быстрой ликвидности является значение 1. Однако на практике во многих сферах деятельности он намного ниже. Значения, превышающие 1, свидетельствуют о низком финансовом риске и хороших потенциальных возможностях для привлечения дополнительных финансовых средств.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности (Cash ratio) — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Коэффициент абсолютной ликвидности рассчитывается по формуле:

Формула расчета коэффициента абсолютной ликвидности

Коэффициент абсолютной ликвидности характеризует способность предприятия немедленно погасить свою краткосрочную задолженность. Он представляет особый интерес для поставщиков. Достаточным уровнем этого коэффициента считается значение 0,2.

В ходе осуществления анализа ликвидности баланса каждый из вышеуказанных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Какие средства учитываются при расчете ликвидности

Фактически ликвидность отражает, с какой скоростью хозяйствующий субъект сможет обменять все имеющиеся активы (продать продукцию, оказать услуги и т.п.), получив за это денежное вознаграждение. Расчет проводится с учетом всех имеющихся денежных обязательств – не только взятых кредитов, но и, скажем, выплаты з/п сотрудникам, оплата за приобретенную технику и т.п.

В зависимости от рыночной сферы, в которой действует компания, и избранной модели управления, ликвидность может расти или снижаться. Но все имеющиеся у хозяйствующих субъектов ценности делятся на активы и пассивы.

Первые подразделяют на следующие группы:

- краткосрочные и высоколиквидные инвестиции, наличные средства

- быстроконвертируемые (краткосрочные дебиторские долги и задолженности по платежам, срок закрытия которых не превышает 12 месяцев)

- труднореализуемые (внеоборотные активы компании)

- медленно конвертируемые (все средства, которые не вошли в первую и вторую группу)

Активы (по убыванию) делятся на:

- Наличные, расположенные в кассе хозсубъекта и на его счетах.

- Государственные ценные бумаги, векселя.

- Дебиторские долги и акции организации.

- Сырье и товары, находящиеся на хранении.

- Все имеющееся производственное оборудование и техника.

- Недвижимое имущество, зарегистрированное на субъект.

- Строящиеся объекты.

Ценные бумаги также считаются высоколиквидным активом, но их еще необходимо будет продать на фондовом рынке.

Пассивы же подразделяют в зависимости от времени, требуемого на погашение (таблица 1).

| Срок погашения | Описание |

| Срочные | Задолженность кредитора перед своими сотрудниками, бюджетом, подрядчиками и поставщиками |

| Среднесрочные | Все задолженности сроком до 1 года, плюс резервы запланированных трат |

| Долгосрочные | Ссуды с длительностью от 1 года |

| Постоянные | Собственный капитал предприятия |

Видео о том, что такое ликвидность:

Оптимальным считается такая ситуация, когда по каждой из групп активов и пассивов соблюдается следующий баланс:

- Актив 1 больше Пассива 1

- Актив 2 больше Пассива 2

- Актив 1 меньше Пассива 3

- Актив 4 больше Пассива 4

Что показывает коэффициент быстрой ликвидности?

Коэффициент быстрой ликвидности (Quick Ratio) – показывает способность компании выполнять свои краткосрочные обязательства с помощью наиболее ликвидных активов. К таким активам относятся денежные средства и эквиваленты, краткосрочная дебиторская задолженность и краткосрочные финансовые вложения до 12 месяцев.

Нужно помнить, что все мультипликаторы и коэффициенты ликвидности от отрасли к отрасли имеют разные значения из-за специфики, но как правило у коэффициентов ликвидности есть норма значений. Также инвесторы могут сравнивать коэффициенты компаний друг с другом в скринере акций.

Нормальным значением коэффициента быстрой ликвидности считается 1 – это означает, что компания полностью оснащена достаточным количеством оборотных активов для немедленной ликвидации для погашения своих текущих обязательств. В случае, когда у компании показатель меньше 1 – она может быть не в состоянии полностью погасить свои текущие обязательства в краткосрочной перспективе, а это плохой сигнал для инвестора. В то время, как компания, имеющая коэффициент быстрой ликвидности выше 1, может мгновенно избавиться от своих текущих обязательств, но и здесь есть подвох. Если quick ratio слишком высокий, у компании снижается рентабельность, так как ликвидность обратна пропорциональна рентабельности. В связи с этим, нужно искать компромисс между рентабельностью и ликвидностью компании.

Платежеспособность предприятия

Вам будет интересно:»Альфа Банк»: виртуальная карта — как оформить? Основным показателем платежеспособности предприятия является отсутствие просроченной кредиторской задолженности и наличие на расчетном счете достаточного количества денежных средств. Эти условия будут выполняться, если сумма ликвидных активов фирмы превышает размер ее краткосрочных обязательств в фиксированный момент времени.

Текущую платежеспособность анализируют по данным о финансовых потоках: поступление денежных средств должно покрывать исполнение текущих обязательств. Перспективную платежеспособность исследуют с применением показателей ликвидности.

Ликвидность баланса – это способность компании обратить свои активы в наличность для погашения денежных обязательств. Чем меньше времени требуется на эту операцию, тем выше показатель ликвидности такого актива. При этом срок обращения не должен превышать срок исполнения обязательства.

Ликвидность предприятия — более емкое понятие. Его можно определить как возможность предприятия с помощью внутренних и внешних источников изыскивать платежные средства, чтобы погасить свои обязательства.