Как узнать код субъекта кредитной истории онлайн

Содержание:

- Что такое код субъекта (КСКИ)

- Что называют кодом субъекта кредитной истории

- Как заказать и получить выписку БКИ

- Понятие кода субъекта КИ

- Зачем проверять свой кредитный статус

- Функции БКИ

- Где хранится данная информация

- Часто возникающие вопросы

- Код субъекта КИ

- Как формируется кредитная история?

- Что такое код субъекта кредитной истории — полный обзор понятия ?

Что такое код субъекта (КСКИ)

Основанием для присвоения кода субъекта кредитной истории служит первое обращение и подписание договора с кредитным учреждением – банком, МФО, кредитным кооперативом. Каждый заемщик имеет личный код, с помощью которого новый кредитор может проверить историю погашения займов в прошлом.

КСКИ – уникальная комбинация из букв и цифр, присваиваемая автоматически банком в процессе оформления договора кредитования. Правила составления этой комбинации регулирует указание Центрального банка России №1610 от 31.08.2005 г. В нее могут входить буквы, написанные кириллицей или латиницей, а также арабские цифры.

Самый простой способ, как узнать код субъекта кредитной истории, доступен любому заемщику, имеющему на руках собственный экземпляр договора. Банк указывает нужную комбинацию при оформлении кредитной линии. Чтобы получить ее повторно, понадобится лично подавать в банк заявление, поскольку никто без согласия заемщика не сможет воспользоваться персональной информацией, к которой относится и КСКИ.

Что называют кодом субъекта кредитной истории

При составлении заявки на получение кредита, банки и кредитные структуры требуют код кредитной истории субъекта. Он является источником информативных сведений о потенциальном клиенте, а именно — его материальном состоянии и ранее взятых займах. Эти сведения сохранены в Бюро кредитных историй, а код является идентификатором гражданина в отношении совершенных им займов и ссуд.

Обратите внимание

Структура кода представляет собой шифр из 4-15 знаков, в которых зашифрован доступ к данным о взятых займах и погашениях конкретного человека в каталоге БКИ. Присвоение кода началось 13 лет назад с целью оперативного доступа к информации о лицах, претендующих на кредитование.. Ознакомившись с кредитной историей, предоставленной Бюро, банк или кредитная структура выносит решение об одобрении кредита или отказе в займе

Ознакомившись с кредитной историей, предоставленной Бюро, банк или кредитная структура выносит решение об одобрении кредита или отказе в займе.

Как присваивается код

Обычно присвоение кода происходит при первичной выдаче займа в банковской или другой финансово-кредитной структуре. В текст кредитного договора или приложения вносится присвоенный код. После подписания соглашения, во время передачи данных нового клиента в Бюро происходит и передача кода. После он будет внесен в Центральный каталог.

У некоторых заемщиков может не быть кода кредитной истории субъекта. Такой вариант возможен, если займ был оформлен и выплачен должником до 1.01.06. Также код не присваивается тем людям, которые не оформляли займов, ссуд и кредитов. В обоих вариантах за получением кода можно обратиться в Национальное бюро кредитных историй.

Если код присвоен, но человек его не знает или не помнит, то он вправе запросить эти данные в любой банковской структуре. Следует учесть, что такой запрос является платным.

Что представляет собой структура кода кредитной истории

Структурно код кредитной истории субъекта представляет собой шифр, состоящий из букв и цифр, расположенных в произвольном порядке. Длина кода может быть в диапазоне 4-15 знаков.

ЦБ РФ подробно регламентировал формирование шифра еще за год до вступления в силу закона о присвоении кода кредитной истории. При этом первые месяцы практиковалось самостоятельное комбинирование букв и чисел клиентом.

К примеру, при оформлении первого кредита заемщику предлагали сформировать зашифрованный буквенно-цифровой код, который и становился для него ККИС. Закончилась такая практика тем, что у большинства людей код имел вид слова или числовой комбинации, имеющей личный смысл для них (даты, номера машин, номера паспорта, фамилии, имена и т. д.).

Поэтому сейчас все коды для новых клиентов формируются и присваиваются банками и кредитными структурами, как и предусмотрено инструкцией.

Функции и предназначение кода

На территории Российской Федерации работает множество бюро кредитных историй. У каждого бюро своя информационная база, поэтому для выяснения, в каком именно хранится кредитная история клиента, потребуется его ККИС.

Путем идентификации кода банковская структура получает детальный отчет о выданных человеку кредитах и их погашении. Один раз в год такое предоставление информации осуществляется бесплатно.

Никак по-другому данный шифр не используется. Также он не требуется для оформления новых кредитов с подписанием договора. Поэтому отказы в займе на основании того, что клиент не знает или не помнит собственный код, незаконны.

Для чего меняется код

Код кредитной истории субъекта — это специальный шифр, являющийся для каждого гражданина уникальным. С помощью этой кодовой комбинации можно узнать о состоянии своей кредитной истории на сайте Центрального банка России. Там же можно изменить его или сделать сброс кода.

Обратите внимание

Меняют код с целью защиты информации. Хотя Бюро кредитных историй и гарантирует высокую степень безопасности, случаются разные обстоятельства, когда лучше сменить шифр.. Например, кто-то с мошенническими целями завладел информацией о присвоенном гражданину коде кредитной истории субъекта

В этом случае лучше перешифровать код заново. При удалении кода следует обратиться в Национальное бюро кредитных историй за восстановлением

Например, кто-то с мошенническими целями завладел информацией о присвоенном гражданину коде кредитной истории субъекта. В этом случае лучше перешифровать код заново. При удалении кода следует обратиться в Национальное бюро кредитных историй за восстановлением.

Как заказать и получить выписку БКИ

Проверка проводится разными методами. Если заказать БКИ в банке или кредитной организации, то за информацию придется платить. Но можно поступить по-другому. Есть возможность заказать справку бесплатно в бюро кредитных историй. Организация финансирование получает от государства, поэтому за информацию не придется платить.

Где заказать справку из БКИ

Получить кредитную историю можно через сервис «Сбербанк онлайн», на сайте Госуслуги, Русский стандарт, Эквифакс. Она потребуется для проверки кредитного рейтинга, чтобы была возможность своевременно исправить положение. С помощью БКИ банки и финансовые организации защищают заемщика от мошенников.

Оформление запроса

Если нужно узнать кредитную историю, то стоит подать заявку в одно из бюро кредитных историй. С помощью запроса можно проанализировать положение. Если рейтинг заемщика положительный, то банк предоставит более льготные условия для предоставления кредита.

Чтобы сделать запрос, нужно быть гражданином РФ. При себе надо иметь паспорт, СНИЛС. Они потребуется при заполнении документов. Если клиент даст разрешение, то информацию могут предоставить и другим лицам.

Отправляется запрос разными методами:

- В офисе бюро кредитных историй – нужно прийти в приемный день, взять паспорт. Если заявка оформляется впервые, то платить за информацию не придется.

- В ближайшем отделении почты – заемщик посылает письмо или телеграмму, в них должна быть личная подпись. Нотариус организации обязательно проверить подлинность бумаг. При отправке делается проверка, чтобы все данные оператор записал правильно.

- В режиме онлайн – нужно зайти на сайт одного из бюро кредитных историй, зарегистрироваться и отправить заявку.

Какие нужны документы

Чтобы подать бесплатно запрос, необходимо при себе иметь:

- паспорт;

- СНИЛС.

Обязательно должен быть и телефон, для оформления заявки онлайн. На него придет смс с кодом подтверждения. Желательно, чтобы номер был привязан к банковской карте. Если услуга заказывается 3-4 раз в год, то за информацию придется заплатить. Деньги спишутся автоматически со счета после подтверждения операции.

По фамилии

Информацию можно получить в Центральном каталоге кредитных историй (ЦККИ). Проверить бесплатно БКИ по фамилии можно только единожды.

ЦККИ не представляет полный отчет, а только подскажет в каком БКИ можно найти кредитную историю.

Чтобы получить официальный документ, придется обратиться по указанному адресу.

Получение справки

Есть несколько вариантов действий:

- лично обратиться в организацию со всеми необходимыми документами и получить справку из бюро кредитных историй;

- отправить заявление с помощью телеграммы;

- оформить официальный запрос и послать в БКИ простым письмом по почте;

- направить обращение через партнеров бюро.

Отчет придет либо на электронный адрес, либо по почте на домашний адрес заемщика. Лучше взять справку из БКИ лично или онлайн, тогда есть шанс, что информация будет достоверной.

Понятие кода субъекта КИ

Итак, что такое код субъекта кредитной истории? Это ключ или пароль, который позволяет должнику зайти в базу данных и посмотреть всю актуальную информацию о том, как он обслуживал свои обязательства. Так как эта информация строго конфиденциальна, каждому клиенту присваивается собственный номер: с этим ключом можно получить доступ к информации, хранящейся в Центральном каталоге кредитных историй, – узнать, в каком именно бюро хранится личная КИ.

Код создает сам заемщик при подписании договора займа. Большинство банков выдают этот документ клиенту в качестве приложения к основному договору.

Если же при первом обращении ключ не был сгенерирован, тогда клиенту нужно дополнительно обратиться в банк с просьбой предоставить заветный номер.

Характеристики и виды кодов

Коды бывают двух видов:

- Основной. Этот номер необходим для получения доступа к информации, что хранится в бюро КИ, а также для смены кода или его аннулирования; дает возможность сгенерировать дополнительный ключ доступа.

- Дополнительный. Создается, чтобы дать другим лицам возможность самостоятельно получить информацию из Центрального каталога КИ. Срок действия этого кода не превышает 2 месяца с даты его генерирования, по истечении которых он автоматически перестает действовать. Такой ключ должен состоять из цифр и букв латинского или русского алфавита (только одного из них). Также в дополнительном коде не учитывается регистр букв. Максимальное количество генераций таких паролей не должно быть более 128.

Зачем проверять свой кредитный статус

Избыточная долговая нагрузка, периодические просрочки и частые запросы на выдачу новых кредитов в банках негативно влияют на кредитный рейтинг. Плохая КИ существенно снижает шансы на получение новых займов и увеличивает размер процентной ставки в случае одобрения заявки. Банки предпочитают заемщиков с идеальной репутацией, которые грамотно подходят к оформлению и обслуживанию долга, а также могут официально подтвердить свои доходы. Но, к сожалению, все больше людей попадают в неприятные жизненные ситуации, в результате которых их КИ приравнивается к испорченной. Бывают и такие случаи, когда человек становится жертвой незаконных действий со стороны мошенников — на его имя оформляют карту или кредит, используя паспортные данные и другую персональную информацию.

Проверить кредитную историю следует даже тем заемщикам, которые регулярно платят по обязательствам. За счет этого клиент банка сможет убедиться в том, что все долговые обязательства погашены и имеют соответствующий статус в БКИ.

Также узнать свою кредитную историю стоит по следующим причинам:

- заемщик хочет взглянуть на себя глазами кредиторов;

- уточнить шансы на получение ипотеки или займа;

- обнаружить ошибки в кредитном отчете и вовремя исправить их;

- узнать о возможных мошенничествах;

- управлять своей репутацией и предпринимать меры по ее улучшению.

Рекомендуем проверять кредитную историю минимум два раза в год. Особенно это касается тех людей, которые активно кредитуются и часто пользуются услугами банков. Таким образом можно контролировать своевременное отображение информации о закрытии займов в БКИ и вовремя урегулировать спорные вопросы в случае их возникновения.

Функции БКИ

Сбором и хранением информации о всех займах жителей России занимаются Бюро КИ. Это компании, формирующие и предоставляющие справочную информацию по запросам субъектов и пользователей КИ. Разрешение на передачу данных в картотеку Бюро от заемщика получает кредитор при подписании пакета документов на кредит.

Предварительно банк заключает договор с любым из Бюро, функционирующим на территории РФ. Согласно договору, менеджер банка для принятия решения по заявке на кредит запрашивает информацию по конкретному заемщику в Бюро. Последние в свою очередь извлекают сведения из имеющихся архивов.

К основным функциям БКИ относится:

- сбор данных;

- обработка и оценка;

- обеспечение сохранности информации;

- предоставление отчетов по запросам (произведенные платежи по займу и процентам, остаток задолженности, наличие просрочек).

ВАЖНО! Помимо данных о денежных взаимоотношениях граждан РФ, в Бюро передаются материалы из налоговых органов, судебных инстанций, предприятий ЖКХ и даже сотовых операторов. БКИ обеспечивают сохранность сведений на протяжении 10 лет

Граждане РФ наделены правом безвозмездной проверки информации один раз в год

БКИ обеспечивают сохранность сведений на протяжении 10 лет. Граждане РФ наделены правом безвозмездной проверки информации один раз в год.

Если физ/лицо совершало сделки не с одним банком, то и КИ судя по всему будет разбросана по нескольким компаниям. Это вызывает определенные неудобства при решении вопроса, как узнать кредитную историю бесплатно по фамилии онлайн. Общая консолидация материалов происходит в Центральном каталоге КИ.

Где хранится данная информация

В некоторых ситуациях код может храниться сразу в нескольких кредитных бюро. Но идентификатор при этом остается одним и тем же. Это позволяет собирать подробную информацию о клиенте.

Любой банк сегодня будет проводить подобную проверку. С помощью полученной информации организация может быть убеждена в платежеспособности/добросовестности заемщика. Или наоборот. В любом случае, инструмент позволяет больше обезопасить средства банка.

Именно по этой причине у многих возникает вопрос как узнать код субъекта КИ? Особенно, если раньше о нем заемщик не знал и не слышал такое определение. При его формировании рекомендуется использовать буквы и цифры с помощью латиницы (латинского алфавита). Применять кириллицу можно, но в системе могут произойти неполадки из-за некорректной работы интренте площадки, коды с русскими буквами имеют возможность сбиться. Поэтому лучше не рисковать.

Получить информацию по кредитной истории в НБКИ можно и без кода субъекта, но сделать это бесплатно нельзя

Получить информацию по кредитной истории в НБКИ можно и без кода субъекта, но сделать это бесплатно нельзя

Как узнать код кредитной истории

Существует несколько способов разобраться с этим вопросом. А именно:

Найти договор кредитования и приложенные к нему бланки

Обратит внимание на самый последний документ

В нем должен фигурировать код субъекта кредитной истории

Важно обратить внимание на факт: клиент мог создать произвольный набор цифр и букв по просьбе сотрудника, оформлявшего этот договор. В таком случае код, который был ранее теперь недействителен и не сможет предоставить информационные данные относительно кредитной истории

Ничего страшного в этом нет. Код можно менять – он выступает лишь как идентификатор. Кредитная история остается прежней и никак не зависит от кода; При отсутствии искомой информации на договоре, требуется посетить банк. То отделение, где был оформлен кредит. В некоторых случаях требуется оформлять запрос, но, как правило, процедура простая и проходит быстро. Таким образом можно узнать код бесплатно; Клиент, который не может обратиться в свой банк или давно не брал кредитов, но код субъекта ему необходим, должен прийти в любое кредитно учреждение (крупного плана, например Сбербанк). Составив запрос на получении информации, потребуется совершить оплату за проводимую операцию. Она составляет 150 – 300 рублей. В зависимости от банка; Посетить любое БКИ, взять с собой паспорт, написать заявление на получение/изменение кода. Информация будет получена быстро. Услуга обойдет в 300 рублей.

Даже в случаях с платными операциями суммы не большие

Данный идентификатор является важной частью кредитного процесса, поэтому лучше всегда хранить информацию о нем. Ведь с его помощью всегда можно посмотреть кредитную историю и спрогнозировать банковское решение

Инструмент полезен обеим сторонам.

Как выяснить код в Сбербанке бесплатно

Клиент, имеющий задолженность перед банком должен просто явиться в отделение, где оформлялся кредит, сделать соответствующий запрос. В данном случае процедура будет бесплатной.

Оформить заявку онлайн на получение КИ через интернет в Сбербанке или в любом другом финансовом учреждении, не предоставляется возможности

Оформить заявку онлайн на получение КИ через интернет в Сбербанке или в любом другом финансовом учреждении, не предоставляется возможности

Если заемщик кредитовался другим банковским учреждением, он может воспользоваться услугами Сбербанка. Потребуется заплатить 300 рублей за операцию. Из документов необходимо брать паспорт. Узнать код субъекта кредитной истории в Сбербанке достаточно легко. Требуется прийти в офис организации и составить соответствующий документ. В этом плане помогут сотрудники. При возникновении вопросов/непонимании, рекомендуется обращаться на горячую линию банка: 8 (800) 555-55-50.

Можно ли узнать код КИ онлайн через интернет

Для клиентов, которые рассчитывают получить идентификатор посредством удаленных методов, БКИ не предоставляет подобной возможности. То есть узнать код субъекта кредитной истории через интернет нельзя.

Часто возникающие вопросы

Относительно использования кода у людей возникает множество вопросов, среди которых есть два, наиболее часто встречающиеся. Рассмотрим самые распространенные из них.

Вопрос №1. Что такое дополнительный ККИС и для чего используется?

Создавать дополнительный код — право каждого клиента. Для этой цели существует специальный сервис на сайте Центробанка Российской Федерации. Чтобы создать дополнительный шифр, нужно будет указать основной, который присвоен заемщику.

Дополнительный код обычно создают для предоставления временного доступа к информации о своей кредитной истории на определенный срок. Действие дополнительного шифра распространяется на 30-дневный срок с момента отправки данных на сайте ЦБ.

Вопрос №2. Где искать код в тексте кредитного договора?

Если банк включил информацию о присвоенном коде в текст соглашения с клиентом, то она может быть размещена в одном из мест документа:

- в отдельном приложении к документу, предназначенном для размещения личной информации заемщика;

- на первой странице соглашения вверху справа;

- полностью отсутствовать.

Не каждая банковская структура указывает в тексте договора ККИС, так как законодательство напрямую не обязывает кредиторов это делать. Если код не указан в соглашении, для того, чтобы его узнать, придется действовать по ранее описанным инструкциям.

Код субъекта КИ

Код субъекта КИ составляется заемщиком (не путать с кодом самого досье). Служит ключом доступа к конфиденциальным данным — платежеспособности клиента банка. При обращении в кредитную организацию за ссудой только с письменного согласия заявителя кредитор вправе просмотреть его КИ. При этом не обязательно указывать код. Служба безопасности банка войдет в базу данных и без него. Главное — получить на просмотр согласие заемщика.

Как составляется

Код формируется лично клиентом банка при первом получении кредита после 2006 г. Представляет собой набор цифр и букв латинского алфавита или кириллицы. Смешивать буквы разных алфавитов не рекомендуется. Длина — 4-15 знаков. Может иметь следующий вид:

- DrtyHU235Y78nk;

- 2014сиДОРов;

- МиХаил201519641;

- U123.

Составленный код пересылается в БКИ.

Для чего служит

Сформированный код защищает информацию о заемщике от посторонних лиц. ЦБ России оставил возможность просмотра кредитного досье без пароля банкам и МФО при письменном согласии претендента на ссуду. В то же время, пароль позволяет владельцу контролировать КИ, оперативно устранять технические ошибки, допущенные сотрудниками банка, а также изменять отрицательный образ на положительный.

Где узнать этот код

Как и любой пароль, код должен храниться его владельцем. При утере он не восстанавливается, а формируется заново. Сделать это можно в кредитных организациях или в БКИ. Восстановление платное. Возможно только при личном посещении соответствующих организаций или с помощью заказного письма, в котором личность отправителя удостоверена нотариально.

Более быстро процесс проходит при личном посещении финансовых учреждений или Бюро КИ.

Банки. Услугу может оказать любой банк, независимо от того, обслуживается в нем клиент или нет. С собой необходимо иметь паспорт и необходимую для оплаты комиссионных сумму. Представитель банка предложит написать заявление на специальном бланке, сформировать пароль и оплатить комиссионные.

При посещении банка не всегда код открывает доступ к информации в тот же день, приходится некоторое время подождать. Практика показала, что более оперативно работают крупные банки, где на обработку заявления уходит до 24 часов.

Бюро КИ. Наиболее быстрый способ восстановить пароль — посетить офис БКИ. Их список с указанием точного адреса находится на сайте НБКИ. С собой требуется иметь документ, подтверждающий личность, обязательно с фотографией (паспорт, права, удостоверение сотрудника силовых ведомств). Заявление можно написать заранее, но скачивать следует только с сайта того бюро, которое вы собрались посещать, так как они имеют различную форму.

Если позволяет время, восстановить код можно через почтовое отправление — заказным письмом в адрес НБКИ. Заявление пишется от руки по приведенной форме (скачать форму). Заверяется у нотариуса.

Оплачивается по реквизитам, приведенным в бланке квитанции (сейчас бланк квитанции на сайте https://www.nbki.ru/ недоступна — на https://www.nbki.ru/serviceszaem/svedeniya/ имеется информация лишь про онлайн-оплату). Цена запроса — 300 рублей. Оба документа высылаются письмом в НБКИ. Его адрес: 121069, Москва, пер. Скатертный, 20/1.

В течение рабочего дня сотрудник Национального БКИ обязан обработать данные запроса и выслать новый код письмом обратно по указанному в заявлении адресу. На всю процедуру уходит около 7 дней. Так же письмо можно направить в адрес любого Бюро КИ. Сроки ожидания те же, только сумма комиссионных выше.

Можно ли обойтись без кода субъекта КИ? Да, в принципе регулятор допускает такую возможность. В Указаниях ЦБ России, п. 2.6 от 31 августа 2005 г. N 1610-У, прямо утверждается, что гражданин России может ликвидировать свой код. Единственное последствие такой процедуры — закрытие хранящихся в досье данных от физических лиц, в том числе и от себя лично.

Как формируется кредитная история?

Заемщик получает кредит в банке и начинает согласно графику, без всяких задержек его погашать. Так начинает формироваться кредитная история любого заемщика. Она в этом случае будет положительной, так как просрочек здесь нет.

Но рассмотрим ситуацию, в которой вы по каким-либо причинам задержали очередной платеж, а может, и не один. Совсем плохо, когда вы и вовсе не погасили свой долг перед кредитной организацией. Вот тогда происходит ухудшение истории, и со временем она может стать отрицательной в глазах финансовых организаций.

Практически все банковские учреждения при выдаче займа обращают внимание на кредитную историю клиента. При положительной истории они охотно вам предоставят заемные средства на более выгодных условиях

А с плохой вас, скорее всего, ждет отказ. Хотя среди банков есть те, что работают с заемщиками, имеющими отрицательную кредитную историю, но их условия будут жесткими, а процентные ставки — грабительскими.

Что такое код субъекта кредитной истории — полный обзор понятия ?

Как правило, при подаче заявки на оформление займа кредитные организации запрашивают у клиента код субъекта кредитной истории, который необходим им для получения сведений о финансовом положении заёмщика из БКИ (Бюро кредитных историй).

Далее на основе полученных из БКИ сведений кредитная организация принимает решение о выдаче займа либо его отказе.

О том, где и как взять кредит с плохой кредитной историей практически без отказа, читайте в одном из наших выпусков.

1.1. Где взять код субъекта кредитной истории

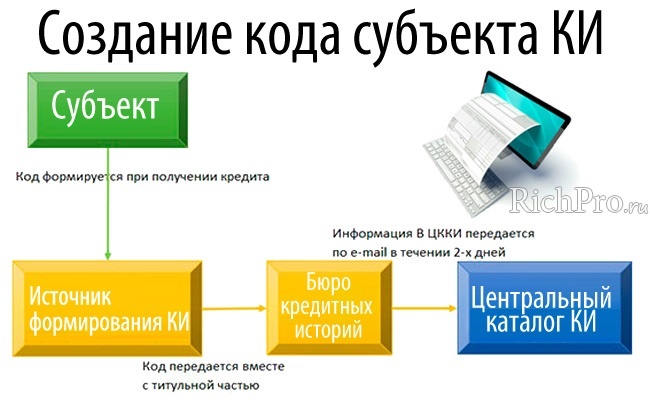

Когда гражданин впервые обращается за оформлением займа, ему присваивается код кредитной истории субъекта. Финансовая организация (обычно банк или МФО) при оформлении договора с заёмщиком указывает такой шифр в самом соглашении или в приложении к нему. Далее одновременно c передачей информации о заёмщике в БКИ осуществляется и направление им данного кода.

Схема формирования кода субъекта КИ

Код кредитной истории субъекта может и отсутствовать. Это возможно в том случае, если человек ни разу не оформлял займ, или кредит был взят им и погашен до 2006 года. Тогда он может получить его путем оформления соответствующего заявления в НБКИ (Национальное бюро кредитных историй).

Если гражданин не помнит свой код субъекта КИ, то он может сделать запрос на получение данной информации в одном из крупных банков. Однако стоит учитывать, что услуга эта будет платной.

1.2. Как выглядит код кредитной истории субъекта

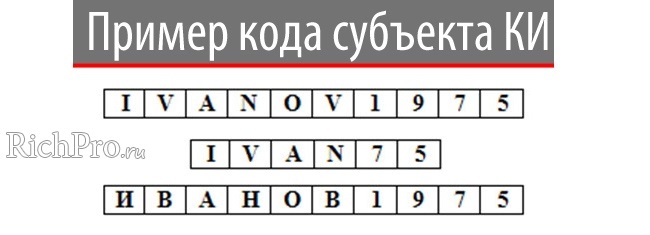

Код кредитной истории субъекта представляет собой произвольный набор букв и цифр. Длина такого шифра составляет от 4 до 15 символов.

Примерно так выглядит код субъекта кредитной истории

Центральным банком Российской Федерации в 2005 году был издан регламент формирования подобных кодов. Несмотря на это, первое время была распространена практика самостоятельного создания шифра заёмщиком.

1.3. Для чего он нужен

В России действует несколько десятков бюро кредитных историй. Чтобы узнать, в каком из них хранится информация о конкретном заёмщике, необходимо знать код субъекта кредитной истории.

С помощью данного шифра можно получить в БКИ отчёт о полученных человеком займах и выполнении обязательств по ним. Важно знать, что 1 раз в 12 месяцев такая информация предоставляется бесплатно. О том, как узнать кредитную историю бесплатно по фамилии через Интернет, мы подробно рассказывали в одной из наших статей

Другого применения кода не существует. Чтобы оформить новый кредит и подписать соответствующий договор, он не нужен. Поэтому кредитор не имеет права отказать в выдаче ссуды заёмщику только потому, что он не помнит свой код кредитной истории.

1.4. Зачем его менять

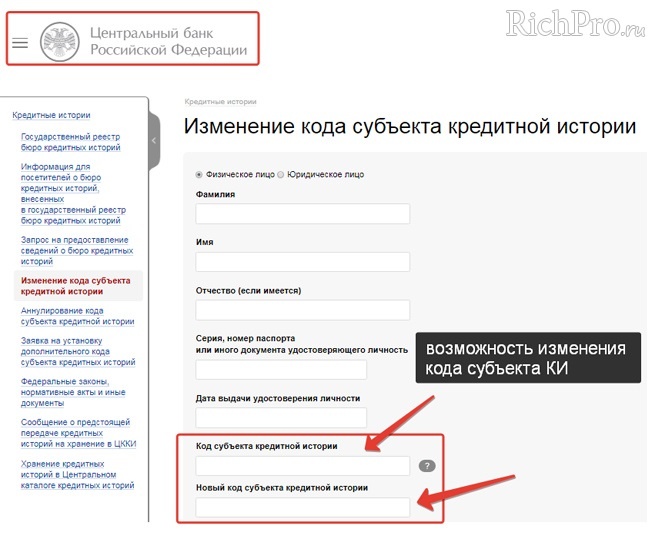

Код кредитной истории субъекта представляет собой уникальный шифр. Воспользовавшись им на интернет ресурсе ЦБ РФ (www.cbr.ru), заёмщик может запросить информацию о себе. Здесь же можно изменить или сбросить принадлежащий клиенту код.

Смена кода субъекта КИ на официальном сайте Банка России

Если мошенники каким-то образом получили доступ к вашей личной информации, стоит предпринять срочные меры. В таких случаях специалисты рекомендуют изменить шифр. Если код был удалён, для его восстановления можно обратиться в НБКИ.

Таким образом, код является важным параметром кредитной истории. Заёмщик должен знать, как его использовать, изменить, а также узнать в случае потери.

Проверенные способы как можно узнать свой код субъекта кредитной истории