Код тарифа плательщика страховых взносов в 2021 году

Содержание:

- Отчет по форме 4-ФСС РФ

- Представление отчета в ФСС.

- Аптеки на ЕНВД: категории застрахованных лиц в Пенсионном фонде

- Значения для титульного листа РСВ

- Страница не существует!

- Заполнение РСВ-1

- Какие пособия платят из Фонда?

- Нормативные документы

- Пониженные страховые взносы в 1 квартале 2021 года

- Что за код

- Действуют ли пониженные тарифы страховых взносов для МСП в 2021 году

- ПНЭД: расшифровка

- Члены экипажей судов

- Основные категории плательщика ИС

- Что происходит сегодня

- Как определить коды

- Заполнение РСВ-1

- Временно пребывающие граждане

- Аптечные организации и предприниматели

Отчет по форме 4-ФСС РФ

Отчетная форма по взносам на обязательное социальное страхование имеет официальное название «Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма — 4 ФСС РФ)».

Фактически, как и ранее, в одной форме объединены два расчета: по взносам, уплачиваемым в соответствии с Законом № 212-ФЗ, а также по взносам, уплачиваемым в соответствии с Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Как и в случае отчета по взносам на ОПС и ОМС приказом Минздравсоцразвития России утверждена только форма расчета 4-ФСС РФ. Для заполнения формы плательщикам предложено руководствоваться Порядком, который разработан ФСС РФ. Порядок не имеет выходных данных, опубликован на сайте ФСС РФ (www.fss.ru) в разделе «2010: переход на уплату страховых взносов» и имеет статус «рекомендуемого», т. е. не обязательного к исполнению. Тем не менее, и в данном случае мы советуем плательщикам страховых взносов руководствоваться им, а его неправовой характер использовать в качестве аргумента в случае возникновения разногласий с ФСС РФ по отражению в форме отдельных показателей.

Поскольку рекомендуемый Порядок разработан ФСС РФ, то в нем во многом воспроизведены старые правила заполнения и представления расчета:

1) в форме расчета заполняются все предусмотренные показатели;

2) в случае отсутствия каких-либо показателей, предусмотренных в форме, в соответствующей строке (графе) ставится прочерк;

3) заполняется в рублях и копейках;

4) подписывается руководителем и главным бухгалтером организации (обособленного подразделения, исполняющего обязанности юридического лица по уплате страховых взносов) с указанием фамилии, имени, отчества и номера телефона исполнителя и заверяется печатью организации;

5) представляется в двух экземплярах — 1-й экземпляр остается в территориальном органе Фонда, 2-й с отметкой территориального органа Фонда о принятии возвращается страхователю;

6) при отправке по почте заказным письмом дата отправки почтового отправления с описью вложения считается днем представления Расчета в территориальный орган Фонда.

В текущей редакции Порядка не отражено, что в 2010 году плательщики, среднесписочная численность работников которых за предшествующий календарный год составляет более 100 человек, а также вновь созданные организации, у которых количество сотрудников превышает установленный предел, обязаны представлять расчеты по страховым взносам только в электронной форме с электронной цифровой подписью (ст. 61 Закона № 212-ФЗ). Полагаем, что на практике требование со стороны ФСС РФ представлять расчет в электронной форме будет во многом определяться технической готовностью территориальных отделений Фонда.

Расчет состоит из титульного листа и трех разделов:

- Раздел I «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам»;

- Раздел II «Для страхователей — налогоплательщиков, применяющих специальные режимы налогообложения»;

- Раздел III «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату социального обеспечения».

При этом все организации в обязательном порядке представляют титульный лист и Раздел III.

Организации, находящиеся на общем режиме налогообложения, в состав Расчета включают Раздел I. Если при этом по отдельным видам деятельности они переведены на уплату ЕНВД, то заполняют и включают в Расчет также и Раздел II.

Организации, применяющие УСН, а также уплачивающие ЕСХН, в 2010 года не уплачивают страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

При этом на застрахованных лиц таких организаций распространяются права на получение социального обеспечения наравне с работниками организаций, которые такие взносы уплачивают. Соответственно, в 2010 году такие организации заполняют только Раздел II, в котором приводят расчеты по начисленным пособиям и полученным от территориального отделения ФСС РФ средств на их выплату.

Представление отчета в ФСС.

Обязанность по представлению расчета по страховым взносам по травматизму в территориальный орган ФСС по месту регистрации организации установлена для всех работодателей, выплачивающих доходы физическим лицам (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Федеральный закон № 125-ФЗ)).

Формы расчета по начисленным и уплаченным взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядок заполнения расчета 4-ФСС утверждены Приказом ФСС РФ от 26.09.2016 № 381.

Расчет по форме 4-ФСС за 2019 год необходимо представить:

-

в электронной форме – не позднее 27 января 2020 года. Расчет в электронном виде направляют не позднее 25-го числа месяца, следующего за отчетным или расчетным периодом. Если последний день месяца выпадает на выходной или праздник, подать форму надо не позднее следующего за ним рабочего дня (Письмо Минздравсоцразвития РФ от 16.09.2011 № 3346-19);

-

на бумаге – не позднее 20 января 2020 года.

Непредставление организацией формы 4-ФСС в установленный срок влечет взыскание штрафа в размере 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 руб. (п. 1 ст. 26.30 Федерального закона № 125-ФЗ).

Способ подачи отчета зависит от среднесписочной численности за предыдущий календарный год (для вновь созданных организаций – численности) физических лиц, получающих выплаты от страхователя (п. 1 ст. 24 Федерального закона № 125-ФЗ):

-

если их численность превышает 25 человек, расчет нужно подавать в электронном виде. За несоблюдение электронной формы представления расчета предусмотрен штраф в размере 200 руб. (ст. 26.30 Федерального закона № 125-ФЗ);

-

если этот показатель составляет 25 и менее человек, расчет можно представить как в электронном виде, так и на бумаге.

В составе расчета 4-ФСС обязательно заполняют:

-

титульный лист;

-

таблицу 1;

-

таблицу 2;

-

таблицу 5.

При наличии показателей для заполнения надо также оформить (п. 2 Порядка заполнения расчета 4-ФСС):

-

таблицу 1.1 – если организация временно направила своих работников в другую организацию по договору о предоставлении персонала;

-

таблицу 3 – если выплачивалось страховое обеспечение (в частности, пособие по временной нетрудоспособности в связи с несчастным случаем на производстве);

- таблицу 4 – если в отчетном периоде были несчастные случаи на производстве.

Организации – участники пилотного проекта не указывают информацию о пособиях, так как они не уменьшают страховые взносы на эти суммы. Если работодатель на начало года уже участвует в пилотном проекте:

-

строка 15 таблицы 2 не заполняется, в ней ставятся прочерки;

-

таблица 3 не заполняется и в состав расчета не включается.

Если работодатель стал участником пилотного проекта с 01.07.2019, в форме 4-ФСС за год:

-

в строке 15 таблицы 2 в графе 1 по строкам «За последние три месяца отчетного периода», «1 месяц», «2 месяц», «3 месяц» ставят прочерки;

-

в таблице 3 отражают данные по расходам по состоянию на 1 июля года, в котором регион присоединился к пилотному проекту;

-

суммы расходов текущего расчетного периода, не принятые к зачету на 1 июля года, в котором субъект РФ присоединился к пилотному проекту, отражают путем уменьшения ранее приведенных показателей по строке 15 таблицы 2 в графах 1 и 3. Эти суммы также следует отразить по соответствующим строкам таблицы 3.

ФСС Приказом от 14.10.2019 № 575 внес изменения в Приказ ФСС РФ от 28.03.2017 № 114, которым утверждены особенности заполнения страхователями, зарегистрированными в территориальных органах фонда и участвующими в реализации пилотного проекта, расчета по начисленным и уплаченным страховым взносам на ОСС от несчастных случаев на производстве и профессиональных заболеваний. Так, был уточнен порядок заполнения расчета в регионах, присоединившихся к пилотному проекту.

Внесенными поправками:

-

порядок заполнения расчета по форме 4-ФСС, предусмотренный п. 2, распространен на субъекты РФ, поименованные в абз. 2, 4, 11, 13 п. 2 Постановления Правительства РФ от 21.04.2011 № 294 (в отношении регионов, присоединенных к проекту с 1 января соответствующего года);

-

порядок заполнения расчета, установленный п. 3, распространен на субъекты РФ, указанные в абз. 3, 5, 6, 7, 10, 12, 14 п. 2 Постановления Правительства РФ № 294 (в отношении регионов, присоединенных к проекту с 1 июля соответствующего года).

Новый порядок вступил в силу 23 ноября.

Аптеки на ЕНВД: категории застрахованных лиц в Пенсионном фонде

Аптечные организации и ИП на ЕНВД, имеющие лицензию на ведение фармацевтической деятельности, также имеют право применять пониженные тарифы взносов в отношении выплат работников, которые непосредственно в этой деятельности заняты (п. 10 ч. 1 , ч. 3.4 ст. 58 Закона от 24.07.2009 N 212-ФЗ). При этом применяется код:

- АСБ в отношении застрахованных лиц — граждан РФ;

- ВЖСБ — временно проживающих иностранцев и лиц без гражданства;

- ВПСБ — временно пребывающих иностранцев и лиц без гражданства.

Код тарифа в РСВ-1 2021. Каким образом в расчете по начисленным и уплаченным страховым взносам формы РСВ-1 компания отмечает, по какому тарифу она платит пенсионные и медицинские взносы?

Значения для титульного листа РСВ

Рассмотрим коды, которые заполняет страхователь.

Номер корректировки

Поле показывает число корректирующих отчетов, поданных страхователем.

В первичном отчете в ячейках для номера корректировки ставится «0—» (п. 3.5 Порядка). При заполнении за этот же период второго и следующих вариантов, уточняющих первый расчет, ставится номер по порядку: «1—», «2—» и т.д.

Коды периодов для РСВ 2020

Обязательным показателем в РСВ является расчетный период. Код зависит:

- от периода времени, за который составлен отчет;

- от того, кто предоставляет форму.

Для удобства отразим возможные значения (утв. в Приложении к Порядку) в таблице ниже.

Таблица 1. Значение расчетного периода

| Период, за который заполнен расчет | При снятии с учета ИП, главы КФХ | При ликвидации (реорганизации) компании | Для всех прочих страхователей |

| За 1 квартал | 83 | 51 | 21 |

| За полугодие | 84 | 52 | 31 |

| За 9 месяцев | 85 | 53 | 33 |

| За год | 86 | 90 | 34 |

Ошибка в РСВ по коду периода может привести к блокировке счетов плательщика. Такая ситуация может возникнуть, если налоговики в связи с неверно указанным кодом посчитают, что за отчетный период расчет компания не направила.

Код года в РСВ

В отчете требуется указать год, за который подаются сведения. Так как форма начинает действовать с отчета за 1 квартал 2021 г., то первое значение, отражаемое в специальном поле – «2020». В уточненных отчетах ставится год, данные за который исправляются.

Код налогового органа

Каждой ИФНС присвоен свой номер. Найти его можно с помощью ]]>сервиса на сайте ФНС]]> — по адресу регистрации плательщика, или обратившись лично в налоговую инспекцию по месту жительства.

Кодировка по месту представления Расчета

Этот показатель введен для того, чтобы сразу распознать вид страхователя, подающего РСВ. Возможные значения кодировки (утв. в Приложении к Порядку) отразим в таблице 2.

Таблица 2. Коды места представления

| Расчет предоставляется | Код |

| По месту жительства физического лица (не ИП), иного частнопрактикующего лица | 112 |

| По месту жительства ИП | 120 |

| По месту жительства адвоката | 121 |

| По месту жительства нотариуса | 122 |

| По месту жительства члена (главы) КФХ | 124 |

| По месту нахождения российской организации | 214 |

| По месту учета правопреемника российской организации | 217 |

| По месту нахождения обособленного подразделения российской организации | 222 |

| По месту нахождения юридического лица — (главы) КФХ | 240 |

| По месту нахождения обособленного подразделения иностранной организации в РФ | 335 |

| По месту учета международной организации в РФ | 350 |

Выбранный вариант дает понять, кто сдает отчет — компания, ИП, КФХ или иное лицо.

Код вида экономической деятельности

Компания заявляет о выбранных видах деятельности в момент регистрации, выбирая значения из классификатора ОКВЭД2. Проверить присвоенные коды можно по выписке из ЕГРЮЛ или ЕГРИП. При желании компания имеет право изменить их. На титульном листе РСВ код ОКВЭД2 указывается по основному направлению ведения деятельности.

Коды при реорганизации/ликвидации

Для компаний, подавших документы о реорганизации или на снятие с учета, отведена специальная строка. Числовое значение в ней отражает форму реорганизации или показывает, что закрылось – обособленное подразделение или сама компания. В РСВ код ликвидации/ реорганизации может принимать значения, приведенные в таблице 3 (из Приложения 2 к Порядку).

Таблица 3. Кодировка формы реорганизации, при ликвидации, лишении полномочий, закрытии

| Наименование | Код |

| Преобразование | 1 |

| Слияние | 2 |

| Разделение | 3 |

| Выделение | 4 |

| Присоединение | 5 |

| Разделение с одновременным присоединением | 6 |

| Выделение с одновременным присоединением | 7 |

| Лишение полномочий (закрытие) обособленного подразделения | 9 |

| Ликвидация |

Поле «Лишение полномочий (закрытие) обособленного подразделения» используется при представлении уточненного расчета за подразделение, которое ранее производило начисления по физическим лицам и представляло расчет, но к моменту подачи корректировки уже лишено таких полномочий/закрыто.

Страница не существует!

Основания для их применения содержит ст. 427 НК РФ. Сообразно налоговым нормам страхователи вправе:

- исчислять все виды общеобязательных взносов по льготному тарифу;

- заплатить страховые платежи частично либо на специальных условиях;

- воспользоваться особым правом на освобождение от уплаты.

К примеру, IT — организации с 2021 по 2023 годы вправе использовать пониженные ставки: 8% (по ОПС), 2% (по ФСС) и 4 % (ОМС.). Освобождаются от общеобязательных страховых платежей ФСС и ФФОМС участники инновационного проекта «Сколково».

Страхователи при наличии сотрудников, задействованных на работах с вредными условиями 9 21 Страхователи при наличии работников, задействованных на работах с тяжелыми условиями 6 22 Категория нанимателей (плательщиков), которые вправе применять дополнительные тарифы, определяется законом. Помимо налогового законодательства по этой части в действие вступают нормы ФЗ № 155 от 27.11.2001, а также ФЗ № 8 от 10.05.2010.

Пример 1. Вложение 1 к разделу 1 формы КНД 1151111: пример использования тарифного кода Плательщик общеобязательных взносов — юридическое лицо, ООО «Полет». Страхователь применяет общий режим налогообложения, а платежи калькулирует с учетом стандартной тарифной ставки. Отчитываясь по форме КНД 1151111, ООО «Полет» обязано заполнить позицию 001 во вложении 1 к разделу 1, указав в ней свой код.

Заполнение РСВ-1

Третий раздел новой отчетности включает в себя информацию по каждому отдельному сотруднику.

В частности, подраздел 3.1 предусматривает указание персональной информации сотрудников, которым предоставляются доходы, а именно указать их по строкам:

В подразделе 3.2 указываются сведения по всем выплатам в пользу сотрудников, а также начисленным страховым взносам. При этом стоит отметить, что в графе 200 данного подраздела в обязательном порядке должен быть прописан код категории этого лица, указанный в соответствии с приложением №8 к тому порядку, который был утвержден приказом Налоговой службы №ММВ-7-11/551.

Какие пособия платят из Фонда?

ФСС переводит работникам такие выплаты:

- пособие по больничному листу, в том числе из-за несчастного случая на производстве и/или профзаболевания;

- по БиР;

- единовременное пособие работницам, которые встали на учет в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячную выплату по уходу за ребенком.

Кроме того, ФСС оплачивает и допотпуск работающим гражданам, которые получили травмы или болезни на производстве.

Наниматели из своих средств платят сотрудникам: пособие на погребенние, по больничному листу за первые 3 дня болезни, оплату за 4 дополнительных дня отдыха для ухода за ребенком-инвалидом.

Нормативные документы

Сегодня мы поговорим о том, какие изменения произошли в отчетности в ПФР.

Сначала перечислим нормативные документы:

Правки коснулись иностранных граждан — временно пребывающих и временно проживающих на территории РФ. Теперь временно пребывающие граждане, имеющие бессрочный договор или договор на срок более 6 месяцев, становятся застрахованными лицами и на них нужно оформлять страховое свидетельство, то есть представить в Пенсионный фонд анкеты застрахованного лица по форме АДВ-1, получить страховое свидетельство, начислять им взносы и отражать эти сведения в отчетности. Особенность, которая отражена в 167 законе в статье 22.1 — на временно пребывающих и временно проживающих иностранных граждан взносы начисляются только на страховую часть, независимо от года рождения, то есть у таких граждан нет накопительной части.

Пониженные страховые взносы в 1 квартале 2021 года

Пониженные страховые взносы на 1 квартал для СМП установлены в следующих размерах:

- на пенсионное страхование — 10% — как в рамках предельной базы для начисления взносов, так и сверх нее;

- от ВНиМ — 0%;

- на ОМС — 5%.

Применяются они не ко всей зарплате работника за месяц, а к сумме, превышающей МРОТ. Часть заработка в пределах минималки облагается взносами по общим тарифам. Все тонкости расчета взносов по ставке 15% субъектами МСП — в этой публикации.

Такой дифференциацией ставок обусловлены нюансы заполнения РСВ за 1 квартал по пониженным взносам.

Сроки сдачи РСВ за 1 квартал 2021 года см. здесь.

Что за код

Специальная кодификация плательщиков предусмотрена для следующих видов пенсионной отчетности:

- заявления по унифицированным формам АДВ-1, АДВ-2, АДВ-3;

- индивидуальные сведения по застрахованным лицам — формы СЗВ-СТАЖ, СЗВ-КОРР, СЗВ-ИСХ;

- сведения о дополнительно перечисленных взносах — бланки ДСВ-1, ДСВ-3;

- документы для назначения пенсии и прочие формы отчетности по индивидуальным запросам ПФ РФ.

Ранее специальный код — категория плательщика в ПФР (классификатор 2019) — использовался для подготовки расчетов по страховым взносам до 2021 года. Напомним, что при передаче прав администратора по страховому обеспечению в ФНС необходимость сдавать РСВ-1 в ПФР упразднена.

Итак, что такое основная категория плательщика ИС? Это специфическая кодировка застрахованных лиц по основным типам (категориям). Отметим, что данный вид кодировки на основные категории плательщика ИС, расшифровка и кодификация были созданы разработчиками ПО Spu_orb. При создании кодов они руководствовались Приложением № 8 к Приказу ФНС России от 10.10.2016 № ММВ-7-11/, а также Постановлением Правления ПФ РФ от 11.01.2017 № 3п.

Действуют ли пониженные тарифы страховых взносов для МСП в 2021 году

Федеральный закон от 01.04.2020 № 102-ФЗ не только ввёл пониженный тариф для субъектов МСП с апреля 2021 года, но и внёс поправки в НК РФ. Перечень плательщиков страховых взносов, для которых применяются пониженные тарифы, дополнили новой категорией (пп. 17 п. 1 ст. 427 НК РФ):

Для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода.

А также, ст. 427 НК РФ дополнена п. 2.1, согласно которому для плательщиков, указанных в пп. 17, начиная с 2021 года применяются следующие пониженные тарифы страховых взносов:

1) на обязательное пенсионное страхование:

- в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 10 %;

- свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования — 10 %;

2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %; 3) на обязательное медицинское страхование — 5 %.

Таким образом, субъекты МСП в 2021 году и далее продолжают применять пониженный тариф к части базы за календарный месяц, превышающей МРОТ.

ПНЭД: расшифровка

Категория застрахованного лица ПНЭД встречается в расчетах РСВ-1 упрощенцев. Именно они должны указывать в разделах 6 коды ПНЭД, ВЖЭД, ВПЭД, если будучи на УСН, ведут льготный вид деятельности и применяют пониженные тарифы взносов (п. 8 ч. 1 , ). Требования к заполнению РСВ-1 таковы:

- код ПНЭД ставится в отношении работников и лиц, с которыми заключены ГПД, — граждан РФ;

- код ВЖЭД — в отношении временно проживающих в России иностранных граждан и лиц без гражданства;

- код ВПЭД — в отношении временно пребывающих в РФ иностранцев и лиц без гражданства.

Упрощенцы, которые не вправе применять пониженные тарифы, категорию ПНЭД, естественно, не могут указывать в РСВ-1.

Члены экипажей судов

В 2021 году, как и раньше взносы в Пенсионный фонд будут платить и те, кто когда-то был или является действующим членом экипажа одного из судов.

Их код – ЧЭС.

Это те люди, которые получают выплаты за то, что исполняли или исполняют обязанности члена экипажа и, соответственно, различные льготы. Это происходит в соответствии с Федеральным законом №212-Ф3, а конкретно с частью 3.3 статьи 58

Правда, для получения этих самых льгот и выплат, а также для того, чтобы в особом порядке делать взносы в Пенсионный фонд, крайне важно, чтобы и они сами, и их судно (суда) были зарегистрированы в Международном реестре судов на момент наступления 2021 года. Без документов, которые могли бы так или иначе подтвердить существование судна и наличие на нем конкретного гражданина в определенный период, получить вышеуказанные привилегии не получится

Для временно проживающих членов экипажей судов есть отдельное обозначение – ВЖЭС.

Основные категории плательщика ИС

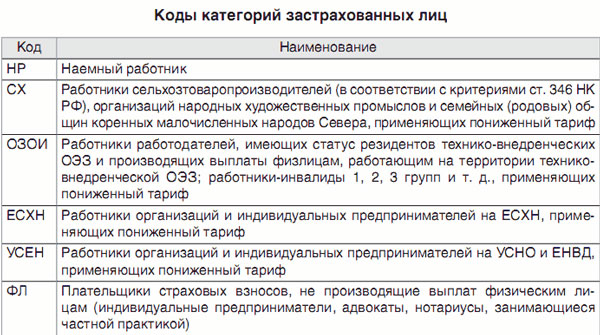

Какая в отчете РСВ-1 должна быть указана категория плательщика в ПФР? Классификатор разъясняет это в таблице «Код категории застрахованного лица». Так, основным категориям плательщиков соответствуют коды:

- «НР» — в отчете указывают организации, индивидуальные предприниматели и граждане, не являющиеся предпринимателями, выплачивающие физлицам вознаграждения и уплачивающие взносы в ПФР согласно статье 58.2 закона от 24 июля 2009 г. № 212-ФЗ,

- «ФЛ» – указывают ИП, частные адвокаты и нотариусы, а также другие частнопрактикующие лица, которые не делают выплат другим физлицам (п. 2 ч.1 ст. 5 закона 212-ФЗ).

Определив категорию плательщика в ПФР, классификатор используется при заполнении индивидуальных сведений персонифицированного учета (ИС). В составе формы РСВ-1 для этого предусмотрен раздел 6. Показатели вносятся отдельно на каждое физлицо, получавшее за последние три месяца вознаграждения от плательщика взносов . При заполнении ИС используются коды классификатора в зависимости от вносимых сведений: категория застрахованного, особые условия труда, основание для исчисления стажа и т.п.

С вознаграждений, начисленных в пользу застрахованных лиц, страхователи платят взносы (п. 1 ч. 1 ст. 5 Закона от 24.07.2009 N 212-ФЗ). Для определения суммы взносов используются разные ставки. И дело не только в том, что для страховых взносов в разные внебюджетные фонды установлены разные тарифы. Законом 212-ФЗ установлены как базовые тарифы, так и для страхователей разных категорий. Кроме того, для работников — граждан России и иностранных граждан тоже могут быть предусмотрены различные ставки по взносам.

Категория застрахованного лица зависит от того, где трудится работник — в организации (ИП), имеющей право на какие-либо льготные ставки по взносам или нет, а также от гражданства работника. Для каждой категории предусмотрен свой код. Таким образом, по коду застрахованного лица можно понять, в организации какого «типа» он работает и по каким тарифам с его выплат начисляются взносы.

Что происходит сегодня

С начала 2017 г. администрирование платежей на социальное страхование передано ФНС. Самостоятельно вставать на учет в ПФР плательщикам теперь нет необходимости. Налоговые органы сами передают сведения о регистрации новых организаций или ИП внебюджетным фондам. Поэтому формы заявлений о постановке на учет ИП в ПФР признаны недействующими.

В настоящее время в связи с заключением трудовых договоров с сотрудниками и уплатой страховых взносов необходимо сдавать следующую отчетность:

- РСВ — в ИФНС;

- СЗВ-СТАЖ и СЗВ-М — в ПФР;

- 4-ФСС — в ФСС в отношении только взносов на травматизм.

В новой отчетности также много кодированных реквизитов. Непосредственно к плательщику имеют отношение два из них, значения которых указаны в Приказе ФНС от 10.10.2016 № ММВ-7-11/551@:

- код тарифа плательщика (приложение № 5);

- код застрахованного лица (приложение № 8).

Например, организация на ОСНО, уплачивающая страховые взносы по обычным тарифам, укажут в своей отчетности код тарифа плательщика «01». А в отношении сотрудников — граждан РФ, не относящихся к специфическим категориям, укажут кодировку застрахованного лица «НР».

Как определить коды

Бюджетники при заполнении отчетности в ПФ РФ по большей части должны проставлять код «НР». Он обозначает наемных работников, с которыми предприятие заключило трудовые договора. В пользу этих работников страхователь производит выплаты, на которые начисляются страховые взносы.

Подойдет код «основная категория плательщика ИС» для ООО и для индивидуальных предпринимателей, некоммерческих предприятий и организаций и для организаций государственного сектора управления. Ключевые условия: с работником заключили трудовой договор и с вознаграждений, причитающихся ему, уплачивают страховое обеспечение.

Однако это не единственный код. Популярное значение, которое встречается в обычной деятельности российских организаций, например, ВЖЭД — категория плательщика, которая означает лиц, застрахованных в системе обязательного пенсионного страхования в качестве иностранных лиц и лиц, не имеющих гражданства, которые временно зарегистрированы на территории РФ.

Заполнение РСВ-1

Третий раздел новой отчетности включает в себя информацию по каждому отдельному сотруднику.

В частности, подраздел 3.1 предусматривает указание персональной информации сотрудников, которым предоставляются доходы, а именно указать их по строкам:

| 060 | Индивидуальный номер плательщика |

| 070 | СНИЛС |

| 080-100 | ФИО в соответствии с той информацией, которая указывается в паспорте |

| 110 | Дата рождения |

| 120 | Код, соответствующий гражданству указанного лица |

| 130 | Код, соответствующий полу указанного лица |

| 140 | Код, соответствующий типу документа, которым удостоверяется личность |

| 150 | Реквизиты указанного документа |

| 160-180 | Информация об определенном признаке застрахованного лица, соответствующем его данным в системе обязательного страхования |

В подразделе 3.2 указываются сведения по всем выплатам в пользу сотрудников, а также начисленным страховым взносам. При этом стоит отметить, что в графе 200 данного подраздела в обязательном порядке должен быть прописан код категории этого лица, указанный в соответствии с приложением №8 к тому порядку, который был утвержден приказом Налоговой службы №ММВ-7-11/551.

Временно пребывающие граждане

Кроме тех, кто временно проживает на какой-то территории, то есть имеет временную прописку или другой документ, подтверждающий его проживание в каком-то месте, бывают люди, которые пребывают на какой-то территории без всяких документов. Соответственно, возможности поехать на свое место жительства и пойти там в местный Пенсионный фонд у них нет, поэтому государство создало для них отдельные коды, которые перечислены ниже:

- временно пребывающий на территории, которая опережает развитие в социальной сфере – ВПТР;

- временно пребывающий наемный работник – ВПНР;

- временно пребывающие хозяйственные общества – ВПХО;

- временно пребывающий гражданин или организация, которая работает в IT-сфере – ВПИТ;

- временно пребывающий участник проекта «Сколково» – ВПЦС;

- временно пребывающий гражданин, имеющий разрешение на осуществление фармацевтической деятельности или аптечное предприятие – ВПСБ;

- временно пребывающий член экипажа судна – ВПЭС;

- временно пребывающий гражданин или организация, применяющая упрощенную систему налогообложения – ВПЭД;

- временно пребывающий в Крыму и Севастополе – ВПКС.

Соответственно, при заполнении формы РСВ-1, для которой и нужны все эти коды, необходимо посмотреть, в какую категорию входите лично Вы и только потом заполнять ее.

Кстати, на многие вопросы, касающиеся страховых взносов, может ответить видео ниже.

В 2021 году отчетность по страховым взносам предоставляется в территориальное отделение ИФНС. Форма расчета утверждена ФНС в Приказе № ММВ-7-11/ от 10.10.16 г. Этим же нормативным документом регламентируется порядок заполнения ЕРСВ. Разберемся, по каким правилам вносится основная категория плательщика ИС.

В общем понимании термин ИС обозначает индивидуальные сведения. До 2021 г. данные по перечисленным с заработка персонала взносам на ОПС предприятия подавали в ПФР. С 01.01.17 г. в НК РФ добавили глав. 34. В связи с этим администрирование взносов было передано в налоговую инспекцию.

В новом расчете персонифицированным сведениям посвящен разд. 3. Здесь указываются личные данные на физлиц, а также суммы начисленных работодателем выплат. В стр. 200 подразд. 3.2.1 вносится код категории ЗЛ (застрахованное лицо). Если предприятие начисляет персоналу выплаты, облагаемые по доптарифу, такие данные отображаются в подразд. 3.2.2. В этом случае по гр. 270 дополнительно указывается код тарифа.

Аптечные организации и предприниматели

Код для них АСБ.

Код для аптечных организаций – АСБ

Это могут быть не только целые организации, а и те же самые ИП, которые имеют лицензию на фармацевтическую деятельность. Кроме того, сюда же можно отнести и некоммерческие организации, которые занимаются, к примеру, благотворительной деятельностью. Эти организации обязательно должны быть зарегистрированными в порядке, который установлен российским законодательством. Если ими руководит ИП, он должен платить взносы отдельно, то есть за себя. Чаще всего такие организации занимаются социальным обеспечением, различными научными исследованиями в области фармакологии и здравоохранения в целом, а также массовым, но непрофессиональным спортом. Также они заняты в сфере образования несовершеннолетних и совершеннолетних лиц.

Разумеется, сюда относятся и самые обычные аптеки, которым полагаются выплаты и вознаграждения в соответствии с Законом РФ №323-Ф3. Для них также применим пониженный тариф для взносов в ПФР, что будет актуально на протяжении всего 2021 года

Также очень важно, чтобы такие предприятия или отдельные лица были допущены к фармацевтической деятельности, потому что иметь право и быть допущенным в данном контексте – это совсем разные вещи. У них обязательно должно быть разрешение