Унифицированная форма № кm-4 — бланк и образец

Содержание:

- Оформление кассовой книги предприятия

- Образец справки. Пример заполнения

- Форма км-3: бланк и образец заполнения

- Замена на новый и внесение изменений

- Что еще скачать по теме «Бухучет»:

- Как правильно заполнить?

- Журналы и бланки

- Заполнение формы № КМ-6

- О журнале кассира-операциониста

- Роль журнала

- Образец заполнения журнала кассира операциониста

Оформление кассовой книги предприятия

В организациях должна использоваться унифицированная форма КО-4. Составление кассовой книги может осуществляться двумя способами — вручную и с использованием специализированной программы.

Для ручного заполнения применяются типографские журналы, состоящие из двух частей. Первая – вкладной лист, вторая отрываемая часть – отчет кассира. Книгу необходимо пронумеровать, прошнуровать и скрепить печатью фирмы. Она подписывается директором и главным бухгалтером. При этом обязательно нужно указать количество листов.

Бывает два вида таких регистров с вертикальной и горизонтальной ориентациями. В кассовой книге с вертикальной ориентацией заполняется сразу два листа: первый ручкой, второй под копирку. С горизонтальной ориентацией необходимо согнуть лист формы КО-4 пополам, первую половину заполнять ручкой, вторую – под копирку.

Отчеты кассира (заполненные под копирку) отделяются каждый день и вместе кассовыми ордерами сдаются в бухгалтерию для проверки. Этот журнал хранится в кассе предприятия до завершения года, потом передается в архив.

Ведение кассовой книги с использованием специализированных программ предполагает распечатку работником в конце рабочего дня отчета кассира, который также скрепляется со всеми пко и рко и передается главному бухгалтеру. По истечении отчетного года кассир отправляет на печать все вкладные листы книги, сшивает их и скрепляет подписями директора, главного бухгалтера, печатью организации. Нумерация осуществляется программой самостоятельно, на последней странице указывается сколько всего листов за отчетный период.

Кассир на начало и на конец каждого отчетного периода считает остатки денежных средств, суммируя итого по поступлению и расходованию наличности за день. При этом он должен проверять соблюдение лимита кассы, то есть соизмерять остаток на конец дня с максимально разрешенным размером денег, который можно хранить здесь.

Если работник кассы видит, что возможно превышение установленного норматива, он должен сдать деньги в банк. Лучше всего это делать в течение дня предварительно.

Образец справки. Пример заполнения

Чтобы подробно ознакомиться с формой КМ-6, скачайте бесплатный образец. Он имеет формат *.doc и содержит правильную форму справки без фактических ошибок и неточностей. Этим образцом можно пользоваться не только для изучения особенностей справки-отчета, но и для конкретной работы кассира.

Справка-отчет кассира-операциониста разделена на 3 части – строчную, табличную и заверщающую. Для удобства мы разделим на 3 части и пример заполнения, чтобы читатель мог быстро найти именно то, что его интересует.

Итак, пример ввода информации в строчную часть КМ-6:

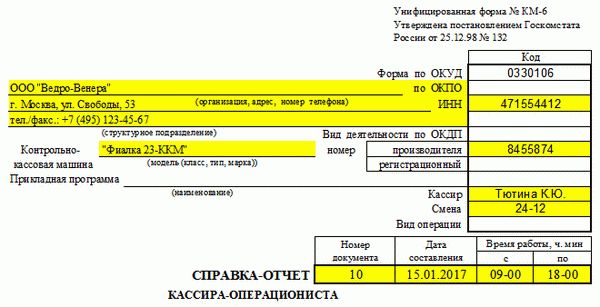

- В поле «Организация» вписывается наименование предприятия, его адрес, контактный телефон.

- В поле ИНН вписывается идентификационный номер предприятия, где работает кассир.

- Поле «Структурное подразделение» не нужно трогать, если этого подразделения в компании нет.

- В поле «Контрольно-кассовая техника» вводится информация о моделях ККТ.

- В поле «Номер» – номер кассовой техники. Эту информацию, как и информацию для пункта 3, можно узнать у старшего кассира или прочесть в документации ККТ.

- Поле «Прикладная программа» остается пустым, если такая программа не используется.

- В поле «Кассир» вписывается фамилия кассира, его инициалы. Если справка создается по 2 и более секторам, имеющим нескольких кассиров, то поле остается пустым.

- В поле «Смена» вписывается номер актуального Z-отчета. В образце это не показано, но, как правило, он начинается с буквы «Z». Например, «Z 0040».

Это интересно: Новая форма декларации по НДФЛ 2021. Состав и образец заполнения

Важно! Далее идет промежуточное поле, в которое нужно вписать порядковый номер справки-отчета, дату составления, время начала работы над отчетом и время окончания работы. Пренебрегать этими данными нельзя

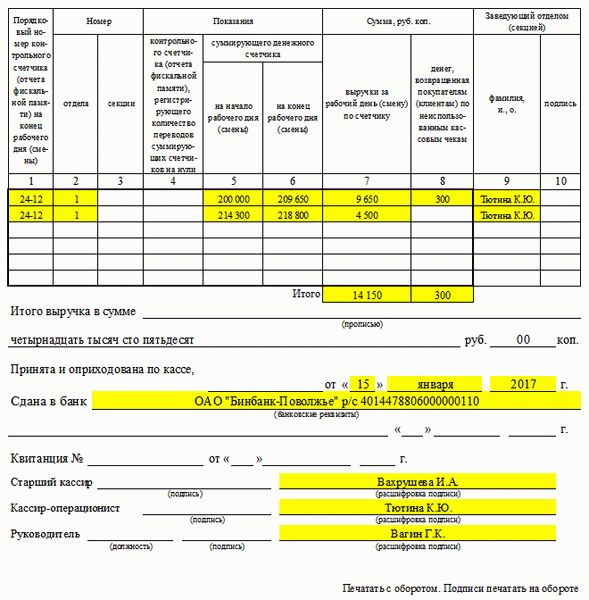

Табличную часть справки нужно заполнять так:

- Столбец 4 тоже нужно оставить пустой, если используется современная кассовая техника (с 2004 года).

- В столбец 5 вписывают сумму на начало дня или смены. Эту сумму можно найти в журнале кассира-операциониста, в графе 9. Там ее оставил кассир, который работал в прошлую смену. Также эта сумма есть в утреннем X-отчете, в строке ГРОСС-ИТОГ.

- В столбец 6 вписывают сумму из строки ГРОСС-ИТОГ Z-отчета.

- В столбец 7 – сумму из строки «Сменный Итог» Z-отчета. Если в течение дня/смены происходили возвраты, то нужно вписать сменный итог с вычетом возвратов.

- Столбец 8 нужно оставить пустой, если возвратов не было. Если они были, то нужно вписать сумму из строки «Возвраты» Z-отчета.

- В столбец 9 кассир вписывает свою фамилию.

- В столбец 10 кассир ставит подпись.

В поле «Итого» вписываются суммы столбцов 7 и 8.

Важно! Пустые столбцы можно зачеркивать. Кассиры часто зачеркивают их, чтобы проверяющие органы точно знали, что документ заполнен до конца, и кассир ничего не забыл

Завершающая часть справки заполняется так:

- Строчка «Итого…» требует вписывать вырученную сумму прописью.

- Строчку «Принята…» следует оставлять пустой. Она необходима, когда на отчет выписывается приходной ордер. На практике это случается редко.

- Строчка «Сдана в банк» содержит информацию о банке только в том случае, если отчет будет вручен инкассатору. Если выручка и справка отдаются главному кассиру, то эту строку нужно оставлять пустой.

- Строчку «Квитанция №» тоже нет особого смысла заполнять, ведь она относится к строке «Принята…».

Далее нужно оставить подписи и расшифровки подписей операциониста, старшего кассира и начальника предприятия.

Форма км-3: бланк и образец заполнения

В розничной торговле нередко возникают случаи, когда необходимо осуществить возврат денежных средств покупателю. В подобных ситуациях всегда оформляется акт по единой форме КМ-3. О том, как правильно заполнить документ, готовый образец и пример – все это можно найти далее.

Бланк формы КМ-3 (excel)

Образец заполнения формы КМ-3 (excel)

Когда нужно составлять

Оформление акта происходит во всех случаях, когда кассовые чеки (о покупке) не были использованы, т.е. фактически не удалось реализовать товар или услугу. Такое бывает в 2 случаях:

- Покупатель по каким-то причинам пожелал вернуть товар или же он не воспользовался услугой, которую уже приобрел. Если законодательство допускает возврат товара, и если покупатель уложился в сроки возврата, он имеет право на полную денежную компенсацию (наличными или возвратом на банковскую карту, в зависимости от способа оплаты).

- Кассир по ошибке пробил чек, и отменить действие уже невозможно (т.е. чек уже напечатан).

Образец и пример акта 2021 — 2021

Документ имеет единую утвержденную форму и применяется во всех магазинах, сервисных точках и других организациях, занимающихся розничной торговлей. В нем обязательно отражаются следующие сведения:

- Официальное полное название организации и контактные данные, вид деятельности и ИНН.

- Наименование кассовой машины и прикладной программы.

- Номер акта (в соответствии с нумерацией, принятой в компании) и дата его составления.

- Виза «Утверждаю» руководителя (директора магазина).

- Табличная часть, в которой в хронологическом порядке перечисляются номера чеков, пробитых ошибочно (или чеков, по которым необходимо вернуть денежные средства), прописывается сумму с точностью до копейки и ставятся ФИО, должность лица, которое разрешило возврат денег (например, старшего кассира или администратора).

- Далее прописью указывается общая сумма всех возвращенных средств и/или сумма по всем ошибочно пробитым чекам. Прописывается, что на эту сумму следует уменьшить всю выручку по кассе в данный день.

- Далее ставят подписи все члены комиссии, которые участвовали в составлении акта – обычно это менеджер отдела, старший кассир и сам кассир, который допустил ошибку (или же вернул средства покупателю). Прописывается официальное название должности, ставится подпись и расшифровка (фамилия, инициалы).

В одном и том же акте, допускается запись и возвратных, и ошибочно пробитых чеков. Но все они должны значиться одной датой. Поэтому если подобные операции совершаются в разные дни, на каждый день составляется своя форма.

Бланк представлен ниже:

Заполненный бланк, который можно использовать как образец:

Порядок заполнения формы

Для заполнения формы КМ-3 необходимо участие комиссии сотрудников, а не только самого кассира-операциониста, который не может принять подобное решение самовольно. Как правило, присутствует представитель администрации магазина и/или старший кассир (а также администратор, менеджер смены и т.п. – в зависимости от правил внутреннего распорядка в компании).

Порядок действий следующий:

- Производится оценка возможности возврата денежных средств за товар или неиспользованную услугу (например, лекарства, предметы домашнего текстиля не подлежат возврату).

- В случае принятия положительного решения покупатель составляет заявление, кассир – объяснительную (при необходимости).

- С покупателем производится полный расчет, о чем ему выдается чек на возврат.

- В тот же день распечатывается и заполняется форма КМ-3. Все ответственные лица ставят подписи.

- Документ отправляется на хранение в бухгалтерию.

ОБРАТИТЕ ВНИМАНИЕ. Акт обязательно заверяется подписью директора (или исполняющего его обязанности лица). После этого проставляется печать, и акт хранится в бухгалтерии в течение минимум 5 лет

https://www.youtube.com/watch?v=DMlFbVuT4Os

Акт необязательно отправлять для проверки в налоговую инспекцию. Однако его показывают по первому требованию инспектора (или отсылают в налоговую, если она запросит подтверждение).

Замена на новый и внесение изменений

Если журнал закончился, то его необходимо «погасить» в налоговой при регистрации нового. Такая замена может производиться с подачей заявления на продление журнала любым из сотрудников компании, обладающим доверенностью от лица руководителя, заверенной нотариально

Также важно иметь при себе старый журнал и карточку регистрации ККМ

Форма АДВ-2 отправляется в территориальный орган ПФР в случае изменения фамилии, имени, отчества.

Рассказываем, как составить приказ о поощрении по форме Т-11 — в этой статье.

Записи в новом журнале должны продолжать порядок старого. Остаток переносится в новый документ. Смена журналов должна проводиться в конце года, но эти требования не являются обязательными.

При возникновении вопросов допускается обращение в налоговую или к администратору, поскольку бывают случаи, когда руководители или налоговики могут высказать некоторые пожелания по поводу того или иного вопроса, касаемо заполнения

Важно помнить, что ведение журнала является ответственной задачей, которая влияет на чистоту отчетности

Что еще скачать по теме «Бухучет»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

Как правильно заполнить?

Форма КМ-4 ежедневно заполняется уполномоченным работником хозяйствующего субъекта, действующим по специально разработанной инструкции, только в том случае, если кассовые операции реально осуществлялись на протяжении рабочей смены (рабочего дня).

Заполнять этот документ может кассир-операционист, главбух, администратор или сам руководитель организации (предприниматель).

В этот журнал вносятся фактические сведения о совершенных кассовых транзакциях и полученной наличной выручке.

Источником соответствующей информации является Z-отчет, формируемый по конкретному устройству ККТ в конце каждой рабочей смены.

Как правильно оформить титульный лист регистра КМ-4:

- Официальное название хозяйствующего субъекта, а также его адрес, телефонный номер, регистрационные коды (ИНН-номер, ОКДП, ОКПО, ОКУД).

- Сведения об устройстве ККТ, для которого заполняется данный журнал. Указываются наименование (марка/модель) аппарата, номер производителя, номер регистрационный.

- Учетный период, на протяжении которого в форму вносились нужные данные.

- Субъект, ответственный за внесение сведений в эту форму.

Оформление табличной части журнала КМ-4:

- Дата внесения данных (формирования Z-отчета). Если за рабочий день было несколько смен (Z-отчетов), датированных одним числом, каждая из них отдельно отображается в журнале с назначением порядкового номера.

- Номер соответствующего отдела (если их два и более в организации), пробивающего учитываемые суммы.

- ФИО сотрудника, выполняющего функции кассира-операциониста.

- Порядковый номер, автоматически назначенный контрольному счетчику (сформированному Z-отчету).

- Порядковый номер, автоматически назначенный контрольному счетчику, фиксирующему количество переносов сведений суммирующего фискального отчета. Сведения копируются из предыдущей графы (4).

- Сведения суммирующих фискальных счетчиков (накопительный кассовый итог) к началу конкретного операционного дня (конкретной рабочей смены). Каждый Z-отчет, сформированный по ККТ, увеличивает (накапливает) эту сумму.

- Подпись ответственного кассира.

- Подпись ответственного администратора.

- Сведения суммирующих фискальных счетчиков (накопительный кассовый итог) к завершению конкретного операционного дня (конкретной рабочей смены).

- Размер выручки, полученной и учтенной за рабочую смену (рабочий день). Включает наличную выручку, безналичную выручку, наличные возвраты. Информация берется из Z-отчета.

- Размер наличной выручки (без учета безналичной выручки и наличных возвратов).

- Количество всех платежей, совершенных покупателями в безналичной форме (к примеру, банковскими картами).

- Сумма всех платежей, совершенных покупателями в безналичной форме (к примеру, банковскими картами).

- Общая величина сданной выручки. К наличной выручке прибавляется безналичная выручка, а из полученного значения вычитается сумма наличных возвратов.

- Общая величина наличных возвратов, совершенных за конкретную смену.

- Подпись ответственного кассира, передающего администратору наличность.

- Подпись ответственного администратора, принимающего от кассира наличность.

- Подпись руководителя хозяйствующего субъекта.

Скачать бланк и образец заполнения

Также предлагаем скачать бланки и образцы других форм по учету операций по ККТ:

- форма КМ-6 — отчет кассира;

- форма КМ-7 — сведения о показания ККТ и выручке при наличии несколько ККМ.

Журналы и бланки

БухгалтерияОхрана труда и техника безопасностиМЧСКадровая работа: Журналы, бланки, формыЖурналы, бланки, формы документов для органов прокуратуры и суда, минюста, пенитенциарной системыЖурналы, бланки, формы документов МВД РФКонструкторская, научно-техническая документацияЛесное хозяйствоПромышленностьГостиницы, общежития, хостелыСвязьЖурналы и бланки по экологииЖурналы и бланки, используемые в торговле, бытовом обслуживанииЖурналы по санитарии, проверкам СЭСЛифтыКомплекты документов и журналовНефтебазыБассейныГазовое хозяйство, газораспределительные системы, ГАЗПРОМЖКХЭксплуатация зданий и сооруженийЖурналы и бланки для нотариусов, юристов, адвокатовЖурналы и бланки для организаций пищевого производства, общепита и пищевых блоковЖурналы и бланки для организаций, занимающихся охраной объектов и частных лицЖурналы и бланки для ФТС РФ (таможни)Журналы для образовательных учрежденийЖурналы и бланки для армии, вооруженных силБанкиГеодезия, геологияГрузоподъемные механизмыДокументы, относящиеся к нескольким отраслямНефтепромысел, нефтепроводыДелопроизводствоЖурналы для медицинских учрежденийАЗС и АЗГСЭлектроустановкиТепловые энергоустановки, котельныеЭнергетикаШахты, рудники, метрополитены, подземные сооруженияТуризмДрагметаллыУчреждения культуры, библиотеки, музеиПсихологияПроверки и контроль госорганами, контролирующими организациямиРаботы с повышенной опасностьюПожарная безопасностьОбложки для журналов и удостоверенийАптекиТранспортРегулирование алкогольного рынкаАвтодороги, дорожное хозяйствоСамокопирующиеся бланкиСельское хозяйство, ветеринарияСкладСнегоплавильные пунктыСтройка, строительствоМетрологияКанатные дороги, фуникулерыКладбищаЖурналы для парикмахерских, салонов красоты, маникюрных, педикюрных кабинетовАрхивыАттракционы

Заполнение формы № КМ-6

Как правильно заполнять форму № КМ-6, если в организации имеется один кассовый аппарат, на который пробивается вся выручка, в т. ч. и оплата по кредитным картам?

Форма КМ-6 «Справка-отчет кассира-операциониста» утверждена достаточно давно – в 1998 году (постановление Госкомстата РФ от 25.12.1998 № 132)– и изначально имела отношение только к наличному обороту, поскольку оплата банковскими картами в то время не была развита. По сути, форма КМ-6 является прямым продолжением информации, берущейся из журнала кассира-операциониста – форма № КМ-4.

Для удобства учета пробивайте наличную и безналичную выручку на разные секции ККТ. В устных рекомендациях налоговые инспекции предлагают два варианта заполнения формы.

Первый вариант заключается в следующем. Поскольку сумма безналичной выручки показывается в отдельной графе 13 формы № КМ-4, то на эту сумму приходный кассовый ордер не выписывается (в этом случае наличные деньги в кассу не поступают). Отчет формы № КМ-6 на эту сумму не составляется.

Второй вариант – вносить в форму № КМ-6 и наличную, и безналичную выручку, но разными строками. При этом итоговая сумма будет совпадать с Z-отчетом, но в кассу будет сдана сумма, отраженная в строке наличной выручки. То есть нижняя строка формы № КМ-6 «Выручка в сумме ___ принята и оприходована по кассе по приходному кассовому ордеру» будет содержать только сумму наличной выручки.

Поскольку законодательством не установлено, как следует отражать безналичные расчеты в форме № КМ-6, организация может выбрать любой вариант. Выбранный способ следует обязательно отразить в учетной политике.

Подписчики ИТС ПРОФ имеют возможность получать письменные консультации аудиторов по сложным вопросам учета и налогообложения.

Свои вопросы Вы можете направлять по адресу itsprof@1c.ru .

В письме с вопросом необходимо указать название организации-подписчика и регистрационный номер программы 1С:Предприятие , на который оформлена платная подписка ИТС ПРОФ.

Ознакомиться с другими ответами на вопросы подписчиков ИТС можно здесь

Добрый день ув. форумчане. Разъясните пожалуйста мне один момент. Очень прошу, что-то заклинило. У нас магазин(розничная торговля). Поставили терминал, но к кассе не привязан, денежки уходят сразу на р/счет. Как отражать нал и безнал в журнале кассира-операциониста я поняла, тут все ясно, и кассовый отчет делаем только согласно наличных пробитых сумм, тоже поняла. Как вести журнал по кассе и по банку? Какие суммы отражать в приходе и расходе по журналам?

Добрый день ув. форумчане. Как вести журнал по кассе и по банку? Какие суммы отражать в приходе и расходе по журналам? Добрый день. По кассе отражаете только поступление наличных денежных средств, а операции эквайринга (поступления выручки по терминалу) отражаете в выписке по р/сч.

Скажите пожалуйста тогда, в журнале Банк как я отражаю: допустим пробили по терминалу 100=. а пришло на р/счет 98= как отражаю в журнале на приход Д51 — К57 98= Д51 — К76 2=

Скажите пожалуйста тогда, в журнале Банк как я отражаю: допустим пробили по терминалу 100=. а пришло на р/счет 98= как отражаю в журнале на приход Д51 — К57 98= Д51 — К76 2= Если перевод денежных средств банком происходит не в день осуществления оплаты картами, то необходимо использовать счет 57 «Переводы в пути» Дт57 Кт 62 – переданы в банк документы по оплате картами Дт51 Кт 57 – зачислены на расчетный счет денежные средства за товары, оплаченные платежными картами.

У Вас какое налогообложение?

У нас УСН 6%, деньги по картам приходят на след день на р/счет

Выписка – поступление по платёжным картам: Д 51 К 57.03 – 98 000 рублей Д 91.2 К 57.03 – 2 000 рублей – комиссия по договору эквайринга.

Выписка – поступление по платёжным картам: Д 51 К 57.03 – 98 000 рублей Д 91.2 К 57.03 – 2 000 рублей – комиссия по договору эквайринга.

Считаю, что выручку нужно отразить в полной сумме 100 000,00 руб. иначе будет занижение выручки.

Я не догоню никак, что в я должна поставить в журнале Банк ? Если по терминалу пробито 100=. а на р/счет пришли 98=, где 2=? На приход: Д51- К57 98= оплата по терминалу Д51 — К 57 2= комиссия по эквайрингу а потом в расход: Д91 К 51 2=

Приход ставите 100, и сразу расход 2 комиссия банка.

Вот теперь понятно. Спасибо. Только по банковской выписке суммы прихода и расхода не будут сходиться? Только остаток сойдется?

Добрый день! Сейчас консультировалась с др. бухгалтером и она по кассовому отчету по ПКО проводит поступление денег через терминал, а по РКО — сдано в банк. Я прочитала в интернете, что кассовый отчет делается только согласно поступившей наличной выручке.

О журнале кассира-операциониста

О том, что предприятия и ИП, осуществляющие расчеты с покупателями с использованием ККТ, должны вести для учета поступающей выручки книгу кассира-операциониста, сказано в п. 6 Методических рекомендаций по использованию данных учета выручки, полученных с применением контрольно-кассовых машин (утв. Госналогслужбой РФ № ВЗ-6-13/272, ЦБ РФ № 51 от 18.08.1993, доведены Письмом ЦБ РФ от 18.08.1993 № 51).

В методических рекомендациях зафиксированы следующие моменты по поводу порядка заполнения и оформления книги кассира-операциониста.

В Типовых правилах эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением также сказано, что книга кассира-операциониста должна быть скреплена подписью налогового инспектора. (Данные правила не отменены, поэтому продолжают применяться в части, не противоречащей Федеральному закону № 54-ФЗ и принятым в соответствии с ним нормативно-правовым актам, – Письмо ФНС РФ от 23.06.2014 № ЕД-4-2/11941.) Наличие обязанности у специалиста территориального налогового органа, ответственного за предоставление государственной услуги по регистрации ККТ, по заверению представленного заявителем журнала кассира-операциониста зафиксировано в п. 72 Административного регламента, утвержденного Приказом Минфина РФ от 29.06.2012 № 94н. ФНС в Письме от 12.04.2006 № 06-9-10/126@ к этому добавила следующее.

В альбоме, в котором приведены унифицированные формы первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением ККТ, утвержденные Постановлением Госкомстата РФ от 25.12.1998 № 132, представлена форма журнала кассира-операциониста (№ КМ-4). При желании можно использовать эту форму либо разработать свою форму журнала (Письмо Минфина РФ от 25.01.2017 № 03-01-15/3482).

В то же время обратим внимание на следующую новость, опубликованную 07.10.2016 на официальном сайте ФНС по Амурской области. Изложенное нашло подтверждение в Письме Минфина РФ от 12.05.2017 № 03-01-15/28914: заполнение формы КМ-4, утвержденной Постановлением Госкомстата РФ № 132, не требуется

Вывод основан на том, что указанное постановление не подлежит обязательному применению в силу того, что он не является нормативным правовым актом, принятым в соответствии с Федеральным законом № 54-ФЗ, и, соответственно, не относится к законодательству РФ о применении ККТ

Изложенное нашло подтверждение в Письме Минфина РФ от 12.05.2017 № 03-01-15/28914: заполнение формы КМ-4, утвержденной Постановлением Госкомстата РФ № 132, не требуется. Вывод основан на том, что указанное постановление не подлежит обязательному применению в силу того, что он не является нормативным правовым актом, принятым в соответствии с Федеральным законом № 54-ФЗ, и, соответственно, не относится к законодательству РФ о применении ККТ.

* * *

На сегодняшний день индивидуальный предприниматель однозначно может не вести кассовую книгу и документы, на основании которых делаются записи в этой книге (то есть приходные и расходные кассовые ордера). Что касается журнала кассира-операциониста, пока нормативные правовые акты содержат требование о необходимости его заполнения, при этом журнал должен быть скреплен подписью уполномоченного специалиста территориального налогового органа. В перспективе велика вероятность того, что обязанность ведения данного журнала в случае применения ККТ, обеспечивающей передачу фискальных данных в налоговый орган, будет отменена официально.

Пока же за отсутствие журнала кассира-операциониста сохраняется вероятность привлечения к налоговой ответственности по ст. 120 НК РФ. Данной статьей установлена мера ответственности за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, под которым понимается:

-

отсутствие первичных документов;

-

отсутствие счетов-фактур;

-

отсутствие регистров бухгалтерского учета или налогового учета;

-

систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Если грубое нарушение совершено в течение одного налогового периода, штраф составляет 10 000 руб., в течение более одного налогового периода – 30 000 руб.

Роль журнала

Основная задача журнала заключается в том, чтобы привести в порядок движение первичных расходных и приходных документов, поэтому регистрировать их необходимо сразу после создания. И только затем они могут быть переданы кассиру для дальнейшей работы (исключения составляют ордеры на получение заработной платы, которые составляются на один день, но не всегда могут быть своевременно реализованы).

Кроме того, наличие журнала позволяет руководству предприятия избежать ситуаций, связанных с неправомерным использованием платежных документов. Для этой цели в конце каждого рабочего дня бухгалтер компании должен сверить все записи, внесенные в журнал с наличествующими корешками «приходников» и «расходников».

Также правильно заполненный журнал в случаях налоговых проверок позволяет быстро проконтролировать остаток в кассе (здесь не лишним будет напомнить, что при использовании кассы, следует строго придерживаться максимально допустимого лимита наличных денежных средств).

Образец заполнения журнала кассира операциониста

Рассмотрим, как заполнять журнал кассира операциониста.

Оформление документа начинается с обложки. В соответствующих графах нужно указать полное название фирмы, ее адрес нахождения и контактный телефон. Также здесь указывается код согласно классификатору ОКПО.

Если кассовый аппарат находится в определенном структурном подразделении, его название записывается в графе ниже.

Затем указывается название кассового аппарата. В столбце справа также нужно вписать номера производителя и регистрационный. Отличаются они тем, что номер производителя присваивается на заводе и его обычно можно найти в паспорте и на корпусе кассы. Регистрационный номер — это номер, который получил аппарат в налоговой службе.

Под названием документа проставляются даты начала и завершения заполнения журнала, а также должность и Ф.И.О. ответственного за это лица.

Журнал заполняется построчно, при этом каждому Z-отчету отводится одна строка. Не допускается пропускать их или суммировать несколько отчетов в одну запись.

В графу 1 заносится дата, за которую был с кассы снят отчет.

В графе 2 указывается номер отдела, по которому была пробита сумма. Данная графа не заполняется, если отделы в кассовом аппарате не заведены, или используется только один.

В графу 3 записывается Ф.И.О. кассира.

В графу 4 вносится порядковый номер напечатанного Z-отчета. Он записан на самом отчете.

Графа 5 в настоящее время при заполнении книг не используется, поскольку в современных кассовых аппаратах убрана функция обнуления памяти. Здесь можно поставить прочерк, или дублировать номер Z-отчета из графы 4.

Графа 6 показывает накопительный итог всех операций, совершенный на данном аппарате с начала его работы. Цифра берется на начало дня. Данную сумму можно посмотреть на предыдущем Z-отчете, или перенести из графы 9 предыдущего дня.

В графах 7 и 8 проставляют свои личные подписи кассир и администратор, заверяя денежный итог на начало дня.

В графу 9 заносится сумма нарастающим итогом при завершении рабочего дня. Он указывается на снятом Z-отчете. Кроме этого, ее можно проверить, сложив нарастающий итог на начало дня и выручку за день. Обычно, эту же сумму сразу вписывают в графу 6 последующего дня.

В графе 10 отражается вся выручка, пробитая на данном кассовом аппарате в течение рабочего дня. Сумма обязательно указывается на Z-отчете.

В графу 11 заносят сумму денежных средств, поступивших в кассу наличными. Т.е. сюда не входят возвраты, а также операции по картам.

В графах 12 и 13 указывается количество безналичных операций и их сумма. Если подобных операций не проводилось — здесь ставятся прочерки. Кроме этого, графы нужно оставить пустыми, если нельзя точно определить количество таких операций за день или кассовый аппарат не имеет счетчика совершенных безналичных операций.

В графу 14 вносится общая сумма поставивших за день денежных средств, включая наличные платежи и безналичный расчет, однако, исключая возвраты покупателям и ошибочные чеки.

В графу 15 записывается сумма возвратов за день, а также неправильно пробитых чеков.

Графы 16-18 подписываются в конце дня ответственными за кассовую дисциплину лицами — кассиром, администратором и руководителем.

https://youtube.com/watch?v=n_kwZQQnCuI