Кассовая книга по форме ко-4

Содержание:

- О СНЯТИИ ПОКАЗАНИЙ КОНТРОЛЬНЫХ И СУММИРУЮЩИХ ДЕНЕЖНЫХ СЧЕТЧИКОВ ПРИ СДАЧЕ (ОТПРАВКЕ) КОНТРОЛЬНО — КАССОВОЙ МАШИНЫ В РЕМОНТ И ПРИ ВОЗВРАЩЕНИИ ЕЕ В ОРГАНИЗАЦИЮ

- Инструкция по заполнению кассовой книги

- Что делать с формой КМ-6 после заполнения

- Основные правила заполнения кассовой книги 2019

- Образец справки. Пример заполнения

- Распространенные ошибки при заполнении

- Заполнение формы № КМ-6

- Кассовая книга (образец). Пример заполнения формы

О СНЯТИИ ПОКАЗАНИЙ КОНТРОЛЬНЫХ И СУММИРУЮЩИХ ДЕНЕЖНЫХ СЧЕТЧИКОВ ПРИ СДАЧЕ (ОТПРАВКЕ) КОНТРОЛЬНО — КАССОВОЙ МАШИНЫ В РЕМОНТ И ПРИ ВОЗВРАЩЕНИИ ЕЕ В ОРГАНИЗАЦИЮ

Настоящий акт составлен комиссией, которая установила:

Характер неисправности при отправке в ремонт и заключение специалиста центра технического обслуживания о состоянии блока фискальной памяти

| Показания | Перед отправкой машины в ремонт | При возврате машины после ремонта в организацию | |

| а) контрольных счетчиков (отчета фискальной памяти), регистрирующих количество переводов показаний суммирующих денежных счетчиков на нули: | |||

| 1. _______________ | _________________ | ___________________________ | |

| 2. _______________ | _________________ | ___________________________ | |

| 3. _______________ | _________________ | ___________________________ | |

| и т.д. по количеству счетчиков | |||

| б) главного суммирующего | цифрами | ____ руб. __ коп. | ____ руб. __ коп. |

| денежного счетчика (сумма выручки по | |||

| отчету за предыдущий день и | |||

| контрольной ленты в | прописью | ________________ | _________________ |

| конце | ____ руб. __ коп. | ____ руб. __ коп. | |

| рабочего дня) | |||

| в) секционных суммирующих денежных счетчиков: | |||

| 1. _______________ | ____ руб. __ коп. | ____ руб. __ коп. | |

| 2. _______________ | ____ руб. __ коп. | ____ руб. __ коп. | |

| 3. _______________ | ____ руб. __ коп. | ____ руб. __ коп. | |

| и т.д. по количеству счетчиков |

Оборотная сторона формы N КМ-2

При сдаче в ремонт:

Члены комиссии:

| Руководитель | |||||

| должность | подпись | расшифровка подписи |

| Старший кассир | ||||

| подпись | расшифровка подписи | |||

| Кассир | ||||

| подпись | расшифровка подписи | |||

| Специалист центра технического обслуживания ККМ | ||||

| подпись | расшифровка подписи | |||

| Представитель контролирующей организации (налоговый инспектор) | ||||

| место работы, должность | подпись | расшифровка подписи |

При возвращении (приеме) из ремонта:

Члены комиссии:

| Руководитель | |||||

| должность | подпись | расшифровка подписи |

| Старший кассир | ||||

| подпись | расшифровка подписи | |||

| Кассир | ||||

| подпись | расшифровка подписи | |||

| Специалист центра технического обслуживания ККМ | ||||

| подпись | расшифровка подписи | |||

| Представитель контролирующей организации (налоговый инспектор) | ||||

| место работы, должность | подпись | расшифровка подписи |

Унифицированная форма N КМ-3

Утверждена Постановлением Госкомстата России от 25.12.98 N 132

| Код | ||||||||||

| Форма по ОКУД | 0330103 | |||||||||

| по ОКПО | ||||||||||

| организация, адрес, номер телефона | ||||||||||

| ИНН | ||||||||||

| структурное подразделение | ||||||||||

| Вид деятельности по ОКДП | ||||||||||

| Контрольно — кассовая машина | номер | Производителя | ||||||||

| модель (класс, тип, марка) | Регистрационный | |||||||||

| Прикладная программа | ||||||||||

| наименование | ||||||||||

| Вид операции |

| УТВЕРЖДАЮ | ||||||||

| Номер документа | Дата составления | Руководитель | ||||||

| АКТ | должность | |||||||

| О ВОЗВРАТЕ ДЕНЕЖНЫХ СУММ ПОКУПАТЕЛЯМ (КЛИЕНТАМ) ПО НЕИСПОЛЬЗОВАННЫМ КАССОВЫМ ЧЕКАМ | ||||||||

| подпись | расшифровка | подписи | ||||||

| » » | г. | |||||||

| (в том числе по ошибочно пробитым кассовым чекам) |

Настоящий акт составлен комиссией, которая установила:

| Номер по порядку | Наименование отдела, секции | Код бригады | Номер чека | Сумма чека, руб. коп. | Должность, фамилия, и., о. лица, разрешившего возврат денег по чеку |

| 1 | 2 | 3 | 4 | 5 | 6 |

| и т.д. | |||||

| Итого |

Выдано покупателям (клиентам) по возвращенным ими кассовым чекам

(по ошибочно пробитым чекам) согласно акту на сумму ______________ (прописью)

_______________________________________________ руб. ________ коп.

На указанную сумму следует уменьшить выручку кассы.

Перечисленные возвращенные покупателями (клиентами) чеки (ошибочно

пробитые чеки) погашены и прилагаются к акту. Приложение ________.

Члены комиссии:

| Заведующий отделом (секцией) | ||||

| подпись | расшифровка подписи | |||

| Старший кассир | ||||

| подпись | расшифровка подписи | |||

| Кассир — операционист | ||||

| подпись | расшифровка подписи | |||

| должность | подпись | расшифровка подписи | ||

| должность | подпись | расшифровка подписи |

Унифицированная форма N КМ-4

Утверждена Постановлением Госкомстата России от 25.12.98 N 132

Образец обложки

| Код | ||||||||||

| Форма по ОКУД | 0330104 | |||||||||

| по ОКПО | ||||||||||

| организация, адрес, номер телефона | ||||||||||

| ИНН | ||||||||||

| структурное подразделение | ||||||||||

| Вид деятельности по ОКДП | ||||||||||

| Контрольно — кассовая машина | номер | Производителя | ||||||||

| модель (класс, тип, марка) | Регистрационный | |||||||||

| Прикладная программа | ||||||||||

| наименование | ||||||||||

| Вид операции |

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений. Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

Что делать с формой КМ-6 после заполнения

После того, как операционист заполнит справку по форме КМ-6, он должен передать ее старшему кассиру вместе с выручкой. Затем главный кассир передает отчет бухгалтеру или генеральному директору. Нередко в штате организации главный кассир отсутствует. В этом случае операционист должен передать справку напрямую руководителю.

Что касается индивидуальных предпринимателей, то многие из них сами для себя являются бухгалтерами, кассирами, операционистами и руководителями. После того, как ИП оформляет данную справку, он сразу передает ее в банк.

Можно ли не заполнять форму КМ-6

При проверке организации контролирующие органы обязаны проверять справки кассиров-операционистов. Однако на практике дела обстоят немного иначе. Вообще, многие проверяющие игнорируют это правило, и просто не требуют предъявлять данные отчеты. Таким образом, многие приходят к выводу, что в оформлении данного документа нет острой необходимости. Конечно, практика показывает, некоторые компании и ИП обходятся без справок. Но нужно понимать, так не может продолжаться бесконечно. Если проверяющие не запрашивают документ, это вовсе не означает, что его можно не оформлять. Нет никакой гарантии в том, что при следующей проверке руководителя попросят предъявить справки кассира-операциониста. Отсутствие таких документов считается отягчающим обстоятельством. Компания, а именно ее руководитель, не сможет избежать проблем. Он будет оштрафован. Но при этом он возложит всю вину именно на кассира-операциониста, ведь заполнение данной справки КМ-6 является его обязанностью. Отсюда можно сделать вывод: несмотря на то, что многие организации не заполняют форму КМ-6, пренебрегать этим правилом не рекомендуется.

Основные правила заполнения кассовой книги 2019

Важным моментом считается не только правильное заполнение самой кассовой книги. Титульный лист у кассовой книги (бланк форма) должен иметь все необходимые, установленные на законодательном уровне, данные (пример правильного заполнения можно скачать):

- название предприятия (организации);

- ФИО ИП;

- ОКПО;

- период ведения книги;

- если это подразделение, то надо указать его название.

В кассовую книжку необходимо вносить записи всех операций (расхода/прихода), которые осуществлялись в период всего рабочего времени. Движение средств за 24 часа фиксируются на одной странице журнала. В конце рабочего дня обязательно подсчитываются финансы, что были получены и потрачены, а также выводится остаток финансов, которые переходят на следующий рабочий день. Записи, сделанные в кассовой документации необходимо подтверждать отчетом того лица, который непосредственно отвечает за прием и выдачу денег из кассы.

Кассовая книга, каждый её листок, состоит из 2 частей:

- первая, где содержатся все данные о выполненных операциях с финансами предпринимателя;

- вторая – отчет кассира-операциониста (ответственного лица) за приход/расход финансовых средств в кассе.

Чтобы заполнить бланк в книжке быстрее, следует согнуть листок по специальной линии разрыва и, используя копировальную бумагу, заполнять листы журнала одновременно. Вкладной листок здесь ведется исключительно шариковой ручкой, где на отрывной его части запись будет копироваться. После чего по специальной линии листок отрезается и подшивается, а первичный образец прикладывается к отчету операциониста (кассира). Кассовую книгу еще можно заполнять на компьютере в форме excel – готовый бланк.

Каким образом необходимо заполнять книгу в 2019 году:

- вверху страницы надо ввести номера страниц и полную дату;

- в колонке «Остаток в конце дня» записывается точная сумма, которая перешла с предыдущего, по данным операциониста;

- в колонке «Номер документа» ввести номер ордера;

- далее записываются все данные лица, от которого были непосредственно получены (выданы) средства из кассы. Если это юрлицо, то указывается его название, а если физическое лицо, то ФИО;

- в колонку «Приход» и «Расход» от операциониста осуществляется запись относительно количества денег в рублях, что были внесены или расходованы за данный рабочий день;

- вся информация о движениях средств, указанных в вышестоящих строках фиксируются в колонке «Перенос»;

- вести учёт движения валюты за день необходимо в колонке «Итог за день»;

- в колонке «Остаток в конце дня» фиксируется сумма, в которую включается остаток на начало дня + приход за день и – все выданные средства.

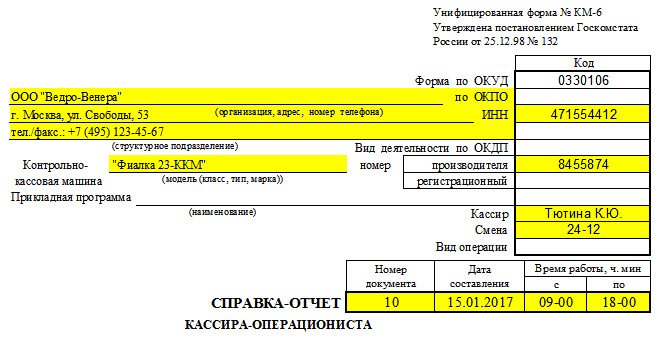

Образец справки. Пример заполнения

Чтобы подробно ознакомиться с формой КМ-6, скачайте бесплатный образец. Он имеет формат *.doc и содержит правильную форму справки без фактических ошибок и неточностей. Этим образцом можно пользоваться не только для изучения особенностей справки-отчета, но и для конкретной работы кассира.

Справка-отчет кассира-операциониста разделена на 3 части – строчную, табличную и заверщающую. Для удобства мы разделим на 3 части и пример заполнения, чтобы читатель мог быстро найти именно то, что его интересует.

Итак, пример ввода информации в строчную часть КМ-6:

- В поле «Организация» вписывается наименование предприятия, его адрес, контактный телефон.

- В поле ИНН вписывается идентификационный номер предприятия, где работает кассир.

- Поле «Структурное подразделение» не нужно трогать, если этого подразделения в компании нет.

- В поле «Контрольно-кассовая техника» вводится информация о моделях ККТ.

- В поле «Номер» – номер кассовой техники. Эту информацию, как и информацию для пункта 3, можно узнать у старшего кассира или прочесть в документации ККТ.

- Поле «Прикладная программа» остается пустым, если такая программа не используется.

- В поле «Кассир» вписывается фамилия кассира, его инициалы. Если справка создается по 2 и более секторам, имеющим нескольких кассиров, то поле остается пустым.

- В поле «Смена» вписывается номер актуального Z-отчета. В образце это не показано, но, как правило, он начинается с буквы «Z». Например, «Z 0040».

Важно! Далее идет промежуточное поле, в которое нужно вписать порядковый номер справки-отчета, дату составления, время начала работы над отчетом и время окончания работы. Пренебрегать этими данными нельзя

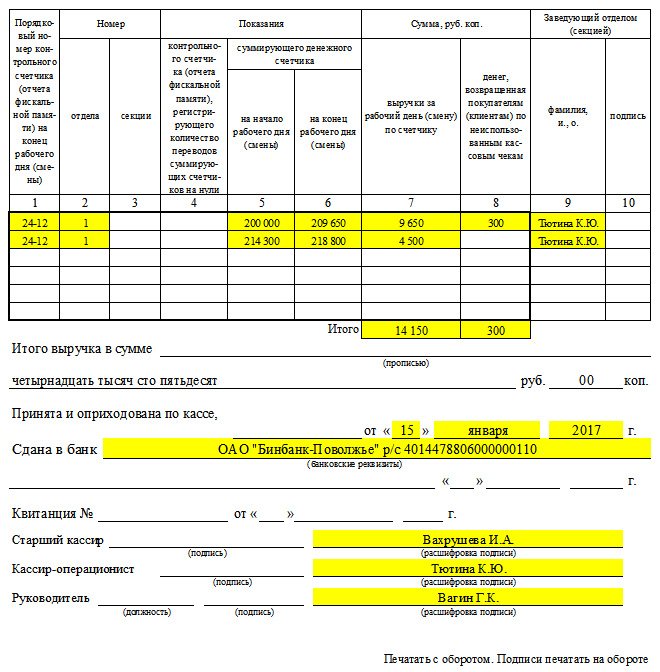

Табличную часть справки нужно заполнять так:

- Столбец 4 тоже нужно оставить пустой, если используется современная кассовая техника (с 2004 года).

- В столбец 5 вписывают сумму на начало дня или смены. Эту сумму можно найти в журнале кассира-операциониста, в графе 9. Там ее оставил кассир, который работал в прошлую смену. Также эта сумма есть в утреннем X-отчете, в строке ГРОСС-ИТОГ.

- В столбец 6 вписывают сумму из строки ГРОСС-ИТОГ Z-отчета.

- В столбец 7 – сумму из строки «Сменный Итог» Z-отчета. Если в течение дня/смены происходили возвраты, то нужно вписать сменный итог с вычетом возвратов.

- Столбец 8 нужно оставить пустой, если возвратов не было. Если они были, то нужно вписать сумму из строки «Возвраты» Z-отчета.

- В столбец 9 кассир вписывает свою фамилию.

- В столбец 10 кассир ставит подпись.

В поле «Итого» вписываются суммы столбцов 7 и 8.

Важно! Пустые столбцы можно зачеркивать. Кассиры часто зачеркивают их, чтобы проверяющие органы точно знали, что документ заполнен до конца, и кассир ничего не забыл

Завершающая часть справки заполняется так:

- Строчка «Итого…» требует вписывать вырученную сумму прописью.

- Строчку «Принята…» следует оставлять пустой. Она необходима, когда на отчет выписывается приходной ордер. На практике это случается редко.

- Строчка «Сдана в банк» содержит информацию о банке только в том случае, если отчет будет вручен инкассатору. Если выручка и справка отдаются главному кассиру, то эту строку нужно оставлять пустой.

- Строчку «Квитанция №» тоже нет особого смысла заполнять, ведь она относится к строке «Принята…».

Далее нужно оставить подписи и расшифровки подписей операциониста, старшего кассира и начальника предприятия.

Распространенные ошибки при заполнении

Кассиры-новички иногда допускают нелепую ошибку, вписывая вместо ИНН предприятия свой собственный ИНН. Разумеется, это неправильно. Идентификационный номер всегда должен принадлежать предприятию.

Графу 5 и 6 основной таблицы нельзя путать. В графу 5 вписывается ГРОСС-ИТОГ X-отчета, а в графу 6 – ГРОСС-ИТОГ Z-отчета. Наоборот быть не может. Эту ошибку часто допускают из-за невнимательности.

Остальные ошибки связаны с невнимательностью при вводе числовых значений. Например, можно перепутать дату или ошибиться, вписывая сумму. Такие ошибки недопустимы, поэтому кассиру следует проверять всё как следует.

Важно! Если в самом бланке КМ-6 есть опечатки, то кассира за них никто не накажет. Штраф может быть выписан только за ошибки в информации, которую лично вписывал кассир-операционист

Статья написана по материалам сайтов: 1000form.ru, spb-kassa.ru, assistentus.ru.

Заполнение формы № КМ-6

Как правильно заполнять форму № КМ-6, если в организации имеется один кассовый аппарат, на который пробивается вся выручка, в т. ч. и оплата по кредитным картам?

Форма КМ-6 «Справка-отчет кассира-операциониста» утверждена достаточно давно – в 1998 году (постановление Госкомстата РФ от 25.12.1998 № 132)– и изначально имела отношение только к наличному обороту, поскольку оплата банковскими картами в то время не была развита. По сути, форма КМ-6 является прямым продолжением информации, берущейся из журнала кассира-операциониста – форма № КМ-4.

Для удобства учета пробивайте наличную и безналичную выручку на разные секции ККТ. В устных рекомендациях налоговые инспекции предлагают два варианта заполнения формы.

Первый вариант заключается в следующем. Поскольку сумма безналичной выручки показывается в отдельной графе 13 формы № КМ-4, то на эту сумму приходный кассовый ордер не выписывается (в этом случае наличные деньги в кассу не поступают). Отчет формы № КМ-6 на эту сумму не составляется.

Второй вариант – вносить в форму № КМ-6 и наличную, и безналичную выручку, но разными строками. При этом итоговая сумма будет совпадать с Z-отчетом, но в кассу будет сдана сумма, отраженная в строке наличной выручки. То есть нижняя строка формы № КМ-6 «Выручка в сумме ___ принята и оприходована по кассе по приходному кассовому ордеру» будет содержать только сумму наличной выручки.

Поскольку законодательством не установлено, как следует отражать безналичные расчеты в форме № КМ-6, организация может выбрать любой вариант. Выбранный способ следует обязательно отразить в учетной политике.

Подписчики ИТС ПРОФ имеют возможность получать письменные консультации аудиторов по сложным вопросам учета и налогообложения.

Свои вопросы Вы можете направлять по адресу itsprof@1c.ru .

В письме с вопросом необходимо указать название организации-подписчика и регистрационный номер программы 1С:Предприятие , на который оформлена платная подписка ИТС ПРОФ.

Ознакомиться с другими ответами на вопросы подписчиков ИТС можно здесь

Добрый день ув. форумчане. Разъясните пожалуйста мне один момент. Очень прошу, что-то заклинило. У нас магазин(розничная торговля). Поставили терминал, но к кассе не привязан, денежки уходят сразу на р/счет. Как отражать нал и безнал в журнале кассира-операциониста я поняла, тут все ясно, и кассовый отчет делаем только согласно наличных пробитых сумм, тоже поняла. Как вести журнал по кассе и по банку? Какие суммы отражать в приходе и расходе по журналам?

Добрый день ув. форумчане. Как вести журнал по кассе и по банку? Какие суммы отражать в приходе и расходе по журналам? Добрый день. По кассе отражаете только поступление наличных денежных средств, а операции эквайринга (поступления выручки по терминалу) отражаете в выписке по р/сч.

Скажите пожалуйста тогда, в журнале Банк как я отражаю: допустим пробили по терминалу 100=. а пришло на р/счет 98= как отражаю в журнале на приход Д51 — К57 98= Д51 — К76 2=

Скажите пожалуйста тогда, в журнале Банк как я отражаю: допустим пробили по терминалу 100=. а пришло на р/счет 98= как отражаю в журнале на приход Д51 — К57 98= Д51 — К76 2= Если перевод денежных средств банком происходит не в день осуществления оплаты картами, то необходимо использовать счет 57 «Переводы в пути» Дт57 Кт 62 – переданы в банк документы по оплате картами Дт51 Кт 57 – зачислены на расчетный счет денежные средства за товары, оплаченные платежными картами.

У Вас какое налогообложение?

У нас УСН 6%, деньги по картам приходят на след день на р/счет

Выписка – поступление по платёжным картам: Д 51 К 57.03 – 98 000 рублей Д 91.2 К 57.03 – 2 000 рублей – комиссия по договору эквайринга.

Выписка – поступление по платёжным картам: Д 51 К 57.03 – 98 000 рублей Д 91.2 К 57.03 – 2 000 рублей – комиссия по договору эквайринга.

Считаю, что выручку нужно отразить в полной сумме 100 000,00 руб. иначе будет занижение выручки.

Я не догоню никак, что в я должна поставить в журнале Банк ? Если по терминалу пробито 100=. а на р/счет пришли 98=, где 2=? На приход: Д51- К57 98= оплата по терминалу Д51 — К 57 2= комиссия по эквайрингу а потом в расход: Д91 К 51 2=

Приход ставите 100, и сразу расход 2 комиссия банка.

Вот теперь понятно. Спасибо. Только по банковской выписке суммы прихода и расхода не будут сходиться? Только остаток сойдется?

Добрый день! Сейчас консультировалась с др. бухгалтером и она по кассовому отчету по ПКО проводит поступление денег через терминал, а по РКО — сдано в банк. Я прочитала в интернете, что кассовый отчет делается только согласно поступившей наличной выручке.

Кассовая книга (образец). Пример заполнения формы

Заполненный лист кассовой книги (форма КО-4). Начало листа

Ниже мы опишем как правильно заполнять кассовую книгу, а для визуального восприятия прикреплен образец формы КО-4.

Если ваша кассовая книга имеет бумажный вид, следите строго за тем, что бы все листы содержали нумерацию, даже если они на текущий момент пустые. На первой странице данной книги, должно быть указано полное число листов и данная информация обязана быть заверена мокрой печатью организации с подписью руководителя. Записи в книге ведутся ежедневно, и каждую операцию с наличкой непременно вносят в день ее свершения, и прикреплением сопроводительных документов, подтверждающих данную операцию.

При поступлении материальных ценностей в кассу, на бланке КО-4 необходимо вписать “Приход”, в случае, если средства изымаются из кассы, в данную строку вписываем слово “Расход”.

Каждая операция сопровождается порядковым номером, кратким содержанием операции, и номером счета (корреспондирующий с счетом наличности). Ежедневно, в конце рабочего дня (смены) кассир производит подсчет наличности в кассе, сверяет сумму поступивших и выбывших средств и на основании полученной информации, вносит ее в кассовую книгу в соответствующее поле “Остаток на конец дня: ____ руб. ___ коп.”

Заполненный документ, должен быть заверен личной подписью кассир и бухгалтер организации. Стоит отметить, что число подтверждающих операции документов должно совпадать с числом дневных операций. Вся эта информация вносится в кассовую книгу КО-4 и фиксируется в 2-х экземплярах, первый остается в книге, а второй передается в бухгалтерию вместе с оригиналами подтверждающими документами.

Заполненный лист кассовой книги (форма КО-4). Конец листа с подписями

Данная книга допускает наличие исправлений, в случаи таковых, ошибка зачеркивается (так что бы видно было неправильно внесенные данные) и сверху вписывается правильные данные. Рядом с исправлением обязан расписаться кассир и главный бухгалтер.

Титульный лист бланка должен содержать полное юридическое наименование организации, структурное подразделение, код ОКУД и ОКПО, а так же период ведения документа. При внесении любой записи в книгу, поля от кого получены или кому переданы средства, а так же их сумма.

В том случае, если ваша кассовая книга ведется в электронном виде, в конце каждого рабочего дня, необходимо сделать распечатку всех внесенных записей в двух экземплярах, проставить мокрую печать предприятия и один образец КО4 отдать в бухгалтерию а второй пошить в специальную папку.