Как работает грейс-период

Содержание:

- Почему банк не одобряет выдачу кредитной карты?

- 6 советов как оформить кредитную карту, которую точно одобрят

- Как начисляются проценты по кредитной карте Сбербанка

- Как пользоваться кредитной картой Сбербанка: основные правила

- С помощью кредитки можно зарабатывать

- Как работают кредитные карты на 50 дней

- Учимся грамотно пользоваться кредиткой Сбербанка

- Где получить кредитную карту — ТОП-5 банков

- Увеличение лимита кредитной карты

- Условия пользования кредитной картой

- Как рассчитывается грэйс период

Почему банк не одобряет выдачу кредитной карты?

Кредитные организации выдают займы, чтобы на них зарабатывать. Перед заключением каждого договора банк оценивает риски. Если он решит, что заемщик с большой вероятностью не сможет вернуть кредит, то заявка будет отклонена.

Самые распространенные причины отказа в выдаче кредитки:

- Наличие открытых займов с просрочками.

- Плохая кредитная история: наличие просрочек по прошлым займам.

- На заявителя уже оформлены кредиты на сумму более 75 000 рублей.

- Выплаты по открытым займам составляют более 50% дохода.

- Заявитель не может предоставить паспорт, копию трудовой книжки, военный билет, СНИЛС, справку о доходах (2-НДФЛ).

- У заявителя нет постоянной регистрации в регионе обращения.

- Заявитель не соответствует установленным требованиям по возрасту. Большинство банков не кредитует людей моложе 21 года и старше 65 лет.

Чтобы снизить вероятность отказа, заполняйте заявку онлайн. При подаче заявки в офисе банка оператор имеет право отказать на основе субъективного впечатления. Например, если оператору покажется, что заявитель не отдает отчет в своих действиях или находится под давлением.

6 советов как оформить кредитную карту, которую точно одобрят

Чтобы повысить шанс на получение кредитки, выполните следующие действия до подачи заявки:

- Закройте микрозаймы и кредиты на небольшие суммы.

- Объедините несколько открытых кредитов в один. Вносите платежи по новому кредиту в срок в течение 2-3 месяцев.

- Рефинансируйте долгосрочные займы, чтобы снизить ежемесячный платеж.

- Проверьте информацию о себе в бюро кредитных историй. Если в истории есть просрочки, которые вы не совершали, вы можете исправить ошибочные записи.

- Заведите дебетовую карту или накопительный счет в банке, кредитной картой от которого вы планируете пользоваться.

- Подготовьте пакет документов: паспорт, военный билет, СНИЛС, трудовую книжку, справку 2 НДФЛ. Если один из этих документов утерян, займитесь его восстановлением.

Не пытайтесь обмануть кредитора, указав неверную информацию о себе. Всех потенциальных заемщиков проверяет служба безопасности. Ложь в анкете не поможет получить кредитную карту: она обязательно будет обнаружена.

Как начисляются проценты по кредитной карте Сбербанка

Существует два варианта исхода событий, когда дело касается начисления процентов:

- Если вы снимаете деньги в банкомате или кассе филиала банка, то проценты за пользование кредитными средствами начинают начисляться сразу – с первого дня;

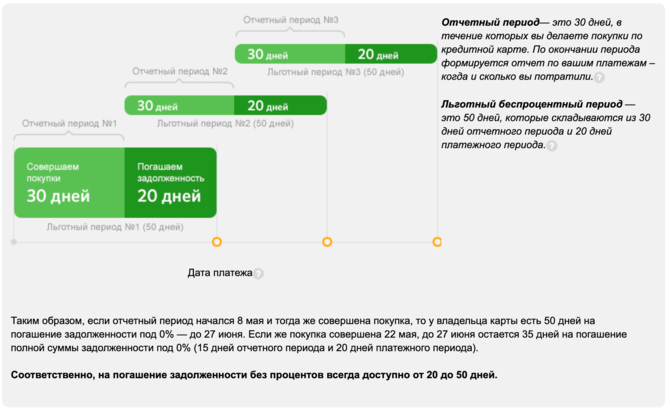

- Если вы совершаете безналичные покупки, то действует грейс-период сроком на 50 дней. Это отрезок времени, на протяжении которого можно делать приобретения без переплат. Примечательно что, 30 дней – это особый период отчета, во время которого тратятся кредитные деньги. В конце этого периода банк автоматически формирует отчет – когда, зачем и куда были потрачены средства с кредитного счета. Грейс-период – это 50 дней, в которые входят 30 отчетных и 20 платежных дней.

Также стоит отметить, что проценты при снятии наличных – это 3% от суммы, если вы пользуетесь банкоматом или кассой Сбербанка.

Что касается комиссионных списаний по кредиту, то рассчитать проценты лучше собственными силами. Расчет выполняют с учетом общей задолженности и ставки по процентам. Формула и калькулятор выглядят так – А = Б х В/365 х Г:

- А – это проценты по карте, которые должен списать банк за пользование карточным продуктом;

- Б – это общая сумма задолженности, формирующаяся на конечную дату периода отчета;

- В – это ставка процентов;

- Г – это дни, за которые образовался долг.

Если трата средств осуществлялась многократно на протяжении периода отчета, то для каждой суммы важно выполнить отдельный расчет. Если карточный продукт пополнялся средствами в течение 30 отчетных дней, долг уменьшается, и высчитывать проценты необходимо с учетом покрытия задолженности

Узнать точные сроки начисления, суммы, как начисляются проценты и сколько денег нужно вернуть, можно лично посетив любой филиал финансовой организации.

Как пользоваться кредитной картой Сбербанка: основные правила

У кредиток значительный диапазон применения. С их помощью можно:

- делать покупки в долг в любом магазине, в том числе и в интернете;

- оплачивать любые услуги (коммунальные, мобильной связи), госпошлины, штрафы и др.;

- обналичивать заемные средства в банкомате;

- перевод на рублевые дебетовые карточки (собственные и посторонних лиц) через интернет-банк.

За переводы и снятие денег в банкомате снимается комиссия в 3%, при этом прекращается действие грейс-периода.

Выбор и активация

Перед оформлением кредитки следует учесть свои требования

и пожелания к продукту, чтобы выбрать подходящий вариант. Банк предлагает

пластики разными по уровню и с различными опциями, использованием бонусов

(мили, Спасибо, кэшбэк). При подписании договора внимательно изучите его,

разберитесь во всех ньюансах, кажущиеся непонятными

Обратите особое внимание

на размер процентов, льготного периода, установленные ограничения и имеющиеся

бонусы

Перед активацией пластика банковские сотрудники

рекомендуют еще раз проверить на его лицевой стороне корректность написания

фамилии и имени, а затем расписаться в специальном поле. Активация кредитки

проводится в автоматическом режиме.

Перед первой платежной операцией нужно

воспользоваться банкоматом или терминалом для проведения следующего действия:

- вставить пластик в картоприемник, ввести ПИН-код;

- сделать запрос по балансу.

После этого можно делать безналичные расчеты.

Карточки с программой мили от Аэрофлот и с возможностью автоматически совершать благотворительность

Правила пользования

кредитными картами Сбербанка

Чтобы получить выгоду от кредитки и не влезть в долги, специалисты советуют придерживаться следующих правил:

- Для комфортного взаимодействия с банком подключите интернет-банкинг и СМС-оповещение. Благодаря этому сервису вы будете своевременно получать напоминание о дате и сумме очередного платежа, а также отслеживать баланс по карточке.

- Контролируйте ежемесячные отчеты банковского учреждения, чтобы быть в курсе финансовой ситуации.

- Погашайте задолженность до окончания льготного периода, не дожидайтесь конечного дня уплаты. Если опоздаете с платежом, банк сразу начислит проценты за использование заемных средств. В этом заключается все «коварство» использования кредитных карт любого банка, и Сбербанка в том числе. Проценты по кредиткам высокие (свыше 20%). Если пропустить дату платежа, придется выплачивать не только долг, но и проценты. Все ваши свободные средства будут уходить на уплату процентов, а сам долг будет расти. В этом случае кредитка становится финансовой «обузой» для картодержателя.

- Если у вас в Сбербанке открыта зарплатная карточка, перечисляйте с нее деньги для погашения долга. Возьмите за правило после зачисления зарплаты сразу выплачивать задолженность.

- Старайтесь пополнять кредитку суммами крупнее минимального платежа. Это обязательная сумма, позволяющая дальше пользоваться пластиком. Чем дольше вы возвращаете долг, тем дороже он вам обойдется.

Золотые кредитные продуты банка с условиями выпуска

Если возникают любые спорные вопросы по применению

карточку, нужно обращаться в колл-центр банка для их своевременного решения.

Как пополнять

Своевременное пополнение кредитной карты Сбербанка – залог ее

успешного использования. Зачисление

средств на счет можно осуществить несколькими способами:

- В личном кабинете Сбербанк Онлайн. В разделе «Карты» выбрать обозначение кредитки, в меню операций кликнуть на «Пополнить». Из списка выбрать зарплатную карточку для списания и перечислить нужную сумму.

- В мобильном приложении интернет-банка. Операция по перечислению производиться аналогичным способом, как и в веб-версии.

- Отправить СМС на номер 900. Для отправки СМС-сообщения создайте текст типа «ПЕРЕВОД XXXX YYYY ZZZZ», где XXXX – последние 4 цифры зарплатной карточки, YYYY – последние цифры номера кредитки, ZZZZ – сумма в рублях.

- В банкомате. В меню на экране выбирается раздел «Платежи и переводы», затем – «Пополнить» и дальше действовать согласно подсказкам на экране.

Чтобы осуществлять платежи вовремя, нужно точно знать дату и сумму погашения. Узнать эту информацию можно:

- В отчетах по карточке, которые приходят ежемесячно на электронную почту картодержателя.

- В Сбербанк Онлайн во вкладке «Информация по карте».

- В мобильном приложении, открыв страницу карточки с информацией по ней.

Вам может быть интересно:

Сбербанк страхование путешественников

С помощью кредитки можно зарабатывать

Кредитная карта может не только сберечь ваши деньги, но и увеличить доход. Для этого потребуется дополнительно оформить дебетовый пластик с высоким процентом на остаток.

Схема предельно проста. Вы получаете зарплату и вносите всю сумму на дебетовую карту. Там деньги хранятся в течение месяца, и на них начисляется процент. Текущие расходы вы оплачиваете кредиткой.

Важно! Тщательно следите за тратами, чтобы долг по кредитной карте не превысил суммы на дебетовом пластике.

В конце месяца вы снимаете деньги и погашаете задолженность по кредитке. Накопленные проценты остаются на дебетовой карте. Получив очередную зарплату, вы снова кладете деньги под процент, а для оплаты повседневных расходов используете кредитку. Таким образом, деньги не просто хранятся на вашем счете, но и приносят определенный, пусть и не очень большой доход.

Пример. Сергей получил зарплату 60 000 рублей. На вклад он сразу же внес 10 000 рублей, оставшиеся 50 000 положил на дебетовую карту Tinkoff Black. Наш герой потратил 3 000 рублей, чтобы получать процент на остаток по счету – 3,5%. В течение месяца молодой человек расплачивался только кредиткой. Его собственные деньги хранились на счету дебетовой карты, принося доход. К концу расчетного периода Сергей заработал на остатке по счету 247 рублей – за 1 месяц и 24 дня. За год можно заработать более 1 500 рублей.

Кроме того, кредитная банковская карта с кешбеком Тинькофф Платинум позволила молодому человеку вернуть часть потраченных денег баллами, которыми можно компенсировать траты в кафе и столовых, а также расходы на ж/д билеты. Истратив 45 000 рублей, он заработал 450 бонусных баллов.

Схему можно усложнить, введя в нее еще одну кредитку – с возможностью снятия наличных без комиссии в льготный период. Найти подходящий вариант легко. К таким продуктам относятся «Карта возможностей» от ВТБ и «100 дней без процентов» Альфа-Банка. Работает это так:

- Вы пользуетесь первой кредитной картой.

- Со второй кредитки снимаете сумму для погашения долга в течение льготного периода.

- Закрыв задолженность по первой карте, вы получаете возможность снова использовать ее.

- С зарплаты вы закрываете вторую кредитку до окончания беспроцентного периода.

Использование двух карт позволит получать льготные условия постоянно.

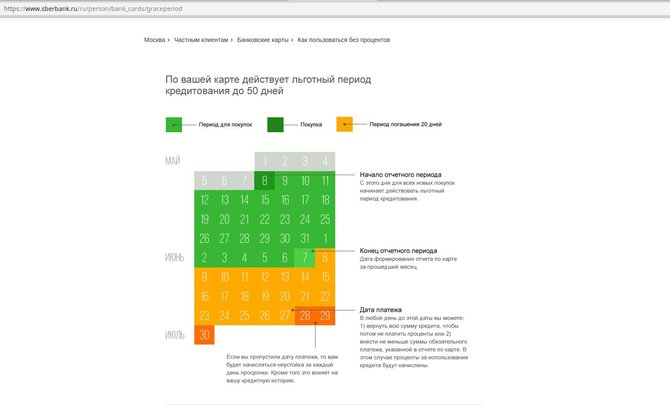

Как работают кредитные карты на 50 дней

В каждой финансовой организации, оформляющей гражданам кредитки – свои условия пользования пластиком. Сбербанк ввел одинаковые условия для всех своих кредитных карт, что очень удобно. Если гражданин ранее не пользовался картами банка с льготным периодом в 50 дней, условия нужно обязательно изучить.

Не все клиенты внимательно читают договор на приобретение финансового продукта, поэтому иногда возникает недопонимание такого рода: 50 дней ещё не прошло, а Сбербанк уже присылает уведомления, что долг нужно срочно погасить. В некоторых случаях держатели карт из-за собственной невнимательности обвиняют банк в нарушении условий договора. Чтобы предотвратить возможные проблемы в виде финансовых потерь, каждому клиенту организации нужно разобраться в том, что из себя представляет льготный период, прежде чем начинать пользоваться кредитным продуктом.

Льготный период по карте

Льготный период – это временной отрезок, в течение которого можно свободно пользоваться заемными средствами – комиссия при этом взиматься не будет

Важно вернуть деньги в установленный срок, иначе будет допущена просрочка и придется заплатить 36% от невыплаченной суммы + полный размер невыплаченной суммы. Все карты имеют льготный период – 50 дней – это означает, что заемными деньгами в этот срок можно пользоваться без финансовых убытков (какую сумму клиент у банка занял, такую и должен вернуть)

Отсчет 50-ти дней льготного периода начинаются не с момента использования заемных средств, как это реализовано в некоторых других банках, а с конкретной даты – она называется датой отчета.

Отчетная дата у каждого клиента своя, её можно найти на конверте, который выдают при получении пластика на руки. День получения кредитки – это и есть отчетный день (например, карта получена 21 января, значит 21 число каждого месяца будет отчетным днем). Начиная с отчетного дня держатель карты может пользоваться заемными средствами банка 30 дней, с 31 по 50 день клиент должен погасить долг по кредитке. Таким образом все кредитки Сбербанка имеют 30 дней отчетного и 20 дней платежного периода. Чтобы не запутаться в расчетах, нужно следить за информацией в интернет-банкинге или мобильном приложении – там отображается сумма задолженности и дата её погашения. Также в любой момент времени можно узнать нужные сведения отправив на номер 900 СМС с текстом ДОЛГ.

Кредитный лимит по карте

Если клиент Сбербанка ранее не пользовался кредитными продуктами банка, скорей всего ему предложат оформить Классическую кредитную карту с денежным лимитом до 300 тысяч рублей на стандартных условиях. Активно пользуясь картой какое-то время, гражданин может дать понять финансовой организации, что ему нужно увеличить лимит. Тогда клиенту придет соответствующее уведомление (в личном кабинете интернет-банкинга и в СМС сообщении).

Увеличение лимита до максимального (у Классической карты это 600 тысяч рублей) происходит по факту, то есть согласие клиента не нужно, но он может отказаться от этой привилегии, направив заявление в банк. Пользуясь картой с персональным (максимальным) лимитом довольно активно, клиент может получить предложение оформить Платиновую карту с лимитом до 3 миллионов рублей. Однако каждый гражданин может проявить инициативу и не ждать предложения от Сбербанка, а подать заявление на получение карты с большим лимитом.

Учимся грамотно пользоваться кредиткой Сбербанка

Как активировать и как пополнить карту

Вы получаете пластиковую карту с бумажным конвертом, в котором содержится ваш индивидуальный ПИН-код. Он необходим для идентификации при совершении операций через платежные терминалы в торговой сети или банкоматах.

Проверьте информацию на лицевой стороне карты

Особенно обратите внимание на написание фамилии и имени. На обратной стороне в специальном поле поставьте подпись шариковой ручкой

Специальных действий для активации кредитки не требуется. Это произойдет автоматически на следующий день после ее получения.

Сбербанк разрешает 3 способа внесения денег в счет погашения задолженности по кредитке:

- Перевод с зарплатной карты.

- Внесение наличных через банкоматы или работника в отделении банка.

- Банковским переводом по реквизитам карты.

По первым двум способам комиссия не начисляется.

Льготные условия кредитования на 50 дней

По кредитке установлен период времени, в течение которого вы можете пользоваться заемными деньгами без процентов. По классическим картам Visa и MasterCard – это 50 дней.

Как правильно пользоваться льготным периодом? Вы должны погасить полную сумму задолженности до даты платежа, которая указана в отчете по счету. Только в этом случае банк не начислит проценты. Если вы вносите только часть суммы в погашение долга, то платите за это рассчитанный для вас процент.

Расчет льготного периода лучше всего представлен в наглядной форме:

Льготный период действует не на все операции. Например, его не будет в следующих случаях:

- снятие наличных,

- операции в казино,

- безналичные переводы.

По этим видам операций проценты начисляются сразу.

Схема использования кредитных средств:

- Вы оплачиваете кредиткой покупки товаров и услуг или снимаете наличными. Лимит уменьшается на потраченную сумму.

- Вы вносите сумму в погашение долга целиком или по частям (но не менее минимального платежа). Доступный денежный лимит увеличивается, и вы снова можете им пользоваться.

На сайте Сбербанка действует удобный калькулятор, который наглядно показывает принцип действия карты со льготным периодом. Вы можете завести все свои покупки и посмотреть, сколько экономите на уплате процентов. Более подробно мы разбирались с калькулятором в статье о кредитных картах.

Разбираем понятие “обязательный платеж”

Будете вы погашать всю сумму долга целиком или по частям, решать только вам. Одно вы должны запомнить очень хорошо – сумма не должна быть меньше минимального обязательного платежа. Да, вы заплатите проценты, потому что не погасили весь долг, но:

- вы не попадете под санкции банка;

- сохраните чистой свою кредитную историю;

- возобновите в полном объеме кредитную линию, которую одобрил вам Сбербанк.

Итак, обязательный минимальный платеж – это:

- 5 % от суммы долга, но не менее 150 руб.

- Сумма превышения кредитного лимита.

- Проценты по кредиту, если вы не воспользовались льготным периодом.

- Комиссии, неустойки.

Увеличение кредитного лимита: стоит ли обращаться в банк

Банк для каждого клиента в индивидуальном порядке рассчитывает лимит денежных средств, которыми он может пользоваться. Эта сумма возобновляется каждый раз после погашения долга целиком или частично. В этом главное преимущество и отличие кредитной карточки от потребительского кредита.

На основе анализа вашей анкеты и собственных источников информации банк самостоятельно определяет ту границу, за которую вы не сможете переступить. Максимальная сумма по классическим картам Visa и MasterCard – 600 000 руб. Но часто она значительно меньше.

Как увеличить кредитный лимит? Это делает только банк по совокупности факторов, характеризующих вас как надежного плательщика. К сожалению, заявки от граждан на увеличение лимита банк не рассматривает.

Как закрыть кредитную карту

Процедура закрытия кредитной карточки простая. Необходимо:

- Подать в отделение банка, где получали кредитку, заявление на отказ от дальнейшего ее использования.

- Погасить имеющиеся задолженности.

- Вернуть по требованию банка карту, т. к. она является его собственностью.

Закрытие счета происходит по истечении 30 дней после возврата карточки.

Где получить кредитную карту — ТОП-5 банков

При оформлении кредитной карты важно внимательно изучить условия банков и выбрать наиболее оптимальный вариант. Кредитка должна стать помощником, а не бездонной пропастью, съедающей всю зарплату. Предлагаем пятерку ТОП-5 банков, которые пользуются наибольшим спросом среди клиентов и имеют хорошие отзывы по обслуживанию кредитных карточек

Тинькофф Банк

Кредитные карты Тинькофф Банк пользуются большим спросом среди россиян. Самой популярной кредиткой в Тинькофф Банк является карта «Тинькофф Платинум» с лимитом 300 000 рублей.

Это кредитная карта от Тинькофф банка с беспроцентным периодом до 55 дней, а процентная ставка стартует с 12%. Пользователь может использовать средства на свое усмотрение, не отчитываясь банку о целевом назначении денег. Минимальный ежемесячный платеж — 8%. Также клиент сам может выбрать категории повышенного кэшбэка в банке Тинькофф, чтобы получать максимум пользы и выгоды.

Также заемщику придется вносить средства за обслуживание карты — около 590 рублей в год.

В интернете можно найти много отзывов о кредитной карте «Тинькофф Платинум», которые подтверждают ее популярность и универсальность.

Совкомбанк

Совкомбанк разработал уникальное предложение для своих клиентов. Это кредитная карта «Халва», которая предусматривает беспроцентную оплату товаров сроком от 2 до 12 месяцев.

В рамках использования этой программы все процентные обязательства покрывают магазины, в которых совершались покупки.

Максимальный лимит 350 000 рублей, выпуск и обслуживание карточки не требует дополнительных затрат. Также предусмотрены денежные бонусы — по карте «Халва» можно получить кэшбэк в размере 12%.

Реальные отзывы на кредитную карту «Халва» подтверждают ее универсальность и практичность, а простота в оформлении и использовании кредитки от Совкомбанка позволяет быстро получить ее каждому желающему.

Альфа-банк

В Альфа-банке можно оформить кредитку Visa Classic с лимитом до 500 000 рублей. Специальное предложение предусматривает грейс-период на протяжении 100 дней. Процентная ставка стартует с 14,99%. Можно ли пользоваться кредитной картой с меньшим процентом, стоит уточнить в отделении банка.

Снятие наличных до 50 000 рублей осуществляется без дополнительных комиссий. Обслуживание карточки обойдется в 590 рублей в год.

Кроме Visa Classic, Альфа-банк имеет еще несколько выгодных кредитных карт. Каждая из них располагает своими особенностями и подходит для разных групп клиентов. Поэтому лучше внимательно изучить условия использования и отзывы реальных клиентов на кредитные карты от Альфа-банка, перед тем как приступать к оформлению.

Росбанк “#МожноВСЁ”

С помощью карты Росбанка «Можно все» реально совершать покупки и другие траты с привилегиями платиновых карт платежной системы Visa. Банковский продукт #МожноВСЕ предлагает не только кредитный лимит до 1 миллиона рублей, но и беспроцентный период выплаты на 62 дня. Выпуск карточки бесплатный, обслуживание составляет до 89 рублей в год, но при активном использовании «Можно все» эта услуга тоже не оплачивается.

Для оформления понадобится паспорт, справка о доходах, обязательным является регистрация в регионе банка, а также минимальный срок работы на последнем месте трудоустройства в 3 месяца.

ХоумКредит “Свобода”

Кредитный продукт от Хоум Кредит банка в виде карты рассрочки «Свобода» доступен всем гражданам РФ с постоянной регистрацией и при условии совершеннолетия на момент оформления кредитки.

Условия использования карты «Свобода» от банка Home Credit подразумевают покупку товаров от магазинов-партнеров. При этом срок рассрочки составляет до 12 месяцев, 51 день из которых без процентов.

Полный список магазинов-партнеров карты рассрочки «Свобода» поможет получить максимальную пользу от использования и сэкономить немало денежных средств. Все остальные покупки можно оформить в рассрочку без процентов на срок до 3 месяцев.

Из основных требований к владельцам карты, кроме совершеннолетия и гражданства, является стаж работы минимум три месяца на последнем месте трудоустройства

Также важно при оформлении иметь при себе паспорт, 2-НДФЛ или справку по форме банка

В целом, карта рассрочки от банка Home Credit очень проста в получении и использовании. А отзывы довольных клиентов карты «Свобода» только подтверждают заявленные банком сильные стороны финансового продукта.

Увеличение лимита кредитной карты

Лимит кредитки — это максимальная сумма денег, которую банк выдает заемщику в пользование. Он зависит от многих факторов: дохода, места работы, возраста, семейного положения, наличия машины или недвижимости. Важную роль также играет кредитная история, наличие просрочек или судебных разбирательств с финансовыми организациями.

Кредитный лимит устанавливается при выдаче карточки клиенту банка. Однако первоначальная сумма может быть изменена. В случае просрочек или отсутствия выплат компания-кредитор может уменьшить этот показатель. Если долги погашаются вовремя, стоит рассчитывать на лояльность банка и увеличение доступных средств. При этом льготный период без процентов и сроки погашения займа остаются, как правило, неизменны.

Повышение лимита может осуществляться двумя способами: по заявлению клиента или согласно решению банка. В первом случае необходимо обратиться в офис и сообщить представителям банка о своем желании. Во втором — финансовая компания на свое усмотрение повышает сумму кредита, уведомив заемщика по телефону или с помощью электронной почты.

Сообщить банку о своем желании

Чтобы изменить максимальную сумму денег на кредитной карте, необходимо прийти в офис банка и сообщить о своем желании менеджеру. Представитель банковской организации должен уточнить все данные о доходах, наличии движимого и недвижимого имущества, семейном положении, после чего отправить запрос в обработку. В случае положительного ответа деньги на счет поступят в течение нескольких дней. Доступ к ним будет обеспечен сразу после перевода одобренной суммы.

Предоставить необходимые документы

Большинство обращений в банк по вопросу увеличения кредитного лимита требуют наличия дополнительных документов. Это может быть справка о доходах, копия трудового договора, список приобретенной недвижимости — бумаги, подтверждающие платежеспособность клиента. Предоставление таких документов является весомым аргументом для одобрения заявки.

Увеличение лимита — еще одна причина, чтобы помнить, как грамотно пользоваться кредиткой. Большая сумма денег не является поводом для необдуманных и ненужных покупок. Ведь отдавать придется свои кровно заработанные деньги.

Получить ответ из банка

Обычно ответ из банка приходит в максимально сжатые сроки. Иногда кредитору необходимо больше времени, чтобы убедиться в платежеспособности и дисциплинированности клиента, проверить его кредитное досье. Банк может увеличить сумму сразу или отсрочить такое решение. В случае отказа можно повторить попытку через несколько месяцев. История знает не один пример, когда решение об увеличении кредитных средств принималось после двух-трех обращений.

Условия пользования кредитной картой

Для того, чтобы избежать неприятных сюрпризов в виде набежавших процентов, необходимо знать, как правильно пользоваться кредитной картой и не платить лишнего. Например, несвоевременное погашение долга очень быстро приведет к раздуванию задолженности, выплатить которую будет гораздо сложнее. Зато четкое следование правилам и своевременное пополнение баланса делает возможным беспроцентное пользование вашим пластиком.

Что такое льготный период

Время, в течение которого действуют льготные беспроцентные условия, называется грейс-периодом – это преимущество кредиток перед обычным займом. При оформлении кредитной карточки обязательно уточните, как отсчитывается грейс-период – для каждого платежа отдельно, или он будет с единой фиксированной датой. Льготный период составляет около 50 дней, но по таблице хорошо видно, что этот срок может быть и больше:

|

Название банка |

Размер льготного периода |

|

Альфа-банк |

До 100 дней (при оплате 5% задолженности раз в 20 дней) |

|

ЮниКредит Банк |

До 55 дней |

|

Русский стандарт |

|

|

Хоум Кредит |

До 51 дня |

|

Авангард |

До 50 дней |

|

ВТБ 24 |

|

|

Сбербанк |

Кредитный лимит

Максимальный размер средств, который банки предоставляют своим клиентам, называется кредитный лимит. Эта сумма определяется в зависимости от дохода клиента, его кредитной истории и возраста – например, имея зарплату 50 000 рублей можно претендовать на лимит до 300 000 р. Кроме этого, банки предлагают оформить пластик по ускоренной схеме с предъявлением 1-2 документов, но в этом случае «потолок» редко будет выше 100 000 рублей.

Процент за пользование

Клиент, который знает, как правильно пользоваться кредитной картой, может минимизировать оплату, но совсем избежать ее нельзя. Смысл выпуска пластика заключается в получении дохода, например, условия пользования кредитной картой Сбербанка, кроме фиксированной ежегодной отплаты до 3 000 рублей, подразумевают ставку 23,9-27,9%. В этом случае проценты рассчитываются по формуле Пр = Зд х (ПС/365 х Дн/100), где:

- Пр – проценты за использование кредита;

- Зд – задолженность, возникшая на конец отчетного периода;

- ПС – процентная ставка;

- Дн – общее количество дней задолженности.

Например, клиент собирается погашать долг в размере 10 000 рублей по кредитке с 27,9%, и он на неделю превысил срок. Подставляя данные в формулу получается: Пр = 10 000 р. х (27,9%/365 х 7 дн./100) = 53,5 руб. Следует учитывать, что просрочка в выплатах может приводить к начислению пени и штрафам, что очень невыгодно держателю карты.

Как рассчитывается грэйс период

Новый отчетный и новый льготный период начинаются каждый месяц в день, следующий за отчетной датой. На примере показано, сколько длится каждый период. При формировании отчета, система фиксирует какие платежи в какой период совершены. При текущем погашении задолженности, приоритет отдается платежам, совершенным в предыдущие периоды.

Все платежи, которые были совершены за последние 30 дней, можно погасить без начисления процентов, и они относятся к текущему периоду. Последующие 20 дней льготного периода также позволяют вернуть банку использованные деньги без начисления процентов.

Для того, чтобы наглядно продемонстрировать как работает льготный период по кредитке Сбербанка, возьмем конкретный пример:

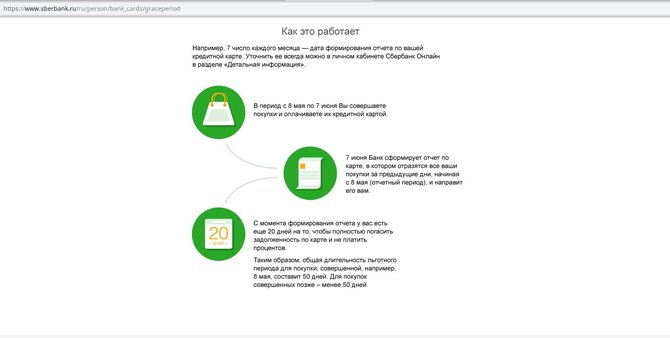

- Клиент банка получил карту 1 октября и в этот же день активировал ее. 10 октября он совершил первый платеж. Отчетный период рассчитывается следующим образом: 1 октября + 30 дней = 31 день.

- В конце срока система формирует отчет по кредитной карте. Клиент получает всю необходимую информацию, а самое главное — сумму минимального ежемесячного платежа и всю сумму, если он хочет полностью закрыть платеж.

- Чтобы не платить проценты за пользование деньгами банка, погасить всю сумму задолженности надо в следующие 20 дней — это и есть льготный период. Окончание льготного периода придется на 20 ноября (31 октября + 20 дней).

К примеру, если клиент из нашего примера расплатится кредиткой 2 октября, то у него будет 29 дней отчетного беспроцентного периода + 20 дней льготного периода. Итого, он будет располагать 49 днями для погашения кредита (без начисления процентов).