Инвестиционный портфель

Содержание:

- Введение в инвестиционный портфель

- Примеры портфелей по стратегии Asset Allocation

- С чем необходимо определиться перед формированием портфеля

- С чего начать? Формируем личный инвестиционный фонд

- Как часто нужно оценивать и перебалансировать ваш портфель?

- Доходность и риски

- Что такое инвестиционный портфель

- Управление инвестиционным портфелем

- Как сформировать правильную структуру

- Профессиональная помощь в портфельном инвестировании – обзор ТОП-3 брокерских компаний

- Иностранные инвестиции

- Как составить портфель инвестиций?

- Выбор, приносящий деньги.

- Риски портфельных инвестиций

- Выводы

Введение в инвестиционный портфель

Инвестиционный портфель — это совокупность финансовых активов с оптимальным соотношением риска и доходности для конкретного инвестора. Должен быть некий баланс между тем риском, который готов принять конкретный человек и его ожидаемой доходностью.

Главными инструментами инвестиционных портфелей являются два класса ценных бумаг:

- Акции (долевые ценные бумаги);

- Облигации (долговые ценные бумаги);

Некоторые инвесторы добавляют в свой портфель золото, но это не является идеальным решением. История показывает, что выгоднее покупать золотодобывающие компании.

Любая инвестиция несёт риски. Почти всегда доходность и риски связаны прямолинейно: чем выше доходность, тем ниже риск. Безрисковым активом можно назвать только гособлигации (ОФЗ). Их доходность задаёт минимальный уровень, который стоит ожидать от других финансовых инструментов.

Главная цель создания портфелей: заработать деньги с минимальными рисками. Например, как показывает история за 200 лет, акции растут быстрее всего, но они гораздо волатильней. В периоды кризисов стоимость акций падает на 10%, 20% и даже 50%. Если вложить в них 100% средств, то такой вариант подойдёт не для каждого инвестора, поскольку большинство не смогут спокойно смотреть на такое падение своего капитала.

Формируя инвестиционный портфель из разных классов активов, можно избежать сильные колебания своего баланса. При этом сильно не проиграть в доходности. В каких-то случаях можно даже и увеличить её.

На какую доходность можно рассчитывать? Ответить на этот вопрос однозначно нельзя. Всё зависит от структуры портфеля, а также сроков инвестирования. Например, от долгосрочных инвестиционных портфелей (от 10 лет) можно ожидать следующую доходность:

- 10-20% годовых — 100% из акций голубых фишек;

- 8-15% годовых — 50/50 из акций и облигаций;

- 7-10% годовых — 20/75 из акций и облигаций;

Если добавить в портфель другие финансовые инструменты (например, золото), то расчёт усложняется. Среднегодовой рост золота уступает акциям, но обгоняет облигации. Но дело даже не в доходности золота, а в том, что в периоды панических распродаж оно растёт, поэтому выступает в качестве хеджирующего инструмента.

- Консервативный/Доходный (доходность 10-20%). В его состав входит облигации и голубые фишки;

- Портфель роста (доходность 15-30%). Входит частично надёжные корпоративные облигации и развивающиеся компании (например, IT сектор);

- Рискованный портфель (доходность 20-50%). Входят высоко доходные рискованные облигации и акции компаний испытывающих трудности;

С возрастающей доходностью растут и риски потерь. Можно почитать интересную статью на эту тему:

Доходность и риски инвестиционного портфеля;

По времени инвестирования можно разделить портфели на:

- Долгосрочный (от 5 лет);

- Краткосрочный (до 5 лет);

При создании инвестиционного портфеля ценных бумаг оказывает влияние предполагаемые сроки инвестирования. Например, для срока 3 года и 10 лет стоит формировать немного разные структуры.

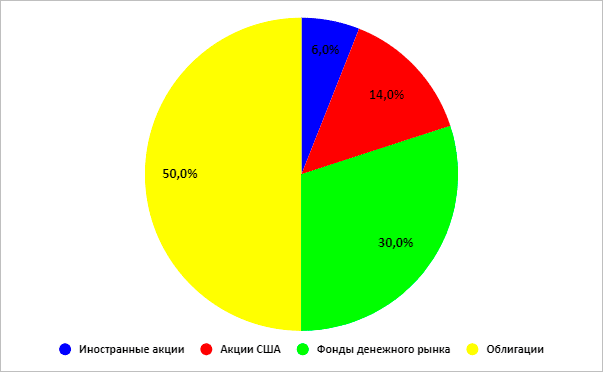

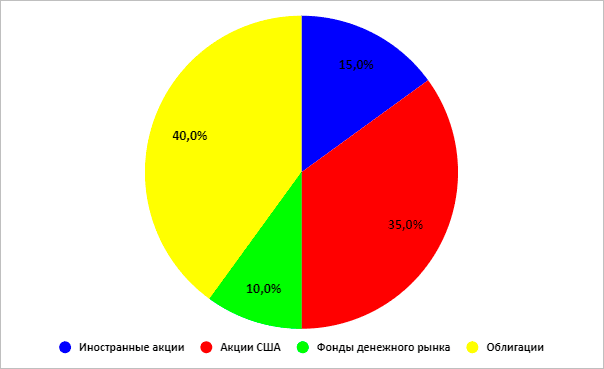

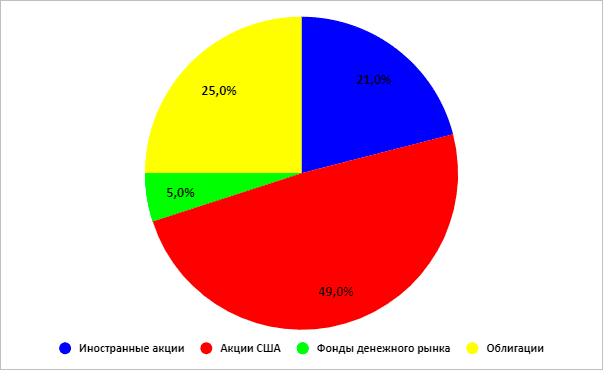

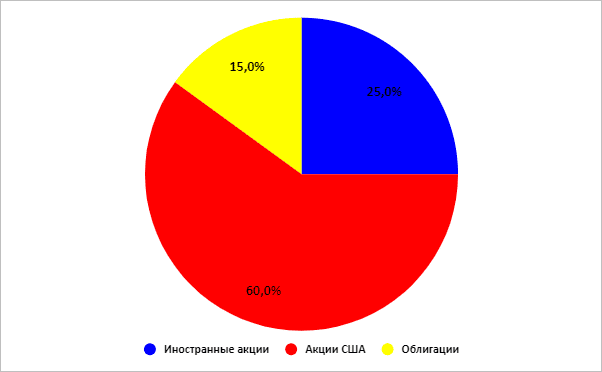

Примеры портфелей по стратегии Asset Allocation

Бенджамин Грэм, автор известной любому инвестору книги “Разумный инвестор” и учитель Уоррена Баффета, предложил очень простой портфель, который на 50 % состоит из акций и на 50 % из облигаций. Это динамичный вариант. Если произошел кризис, то уменьшаем долю облигаций до 20 – 25 % и наращиваем долю акций. И, наоборот, при перегреве рынка, росте котировок акций продаем их и увеличиваем долю облигаций.

Fidelity – одна из крупнейших компаний по управлению активами в мире разработала следующие варианты инвестпортфелей:

Консервативный

Сбалансированный

Агрессивный

Среднегодовая доходность по этим вариантам распределения активов составила:

| Консервативный | Сбалансированный | Роста | Агрессивный |

| 5,96 % | 7,96 % | 8,97 % | 9,65 % |

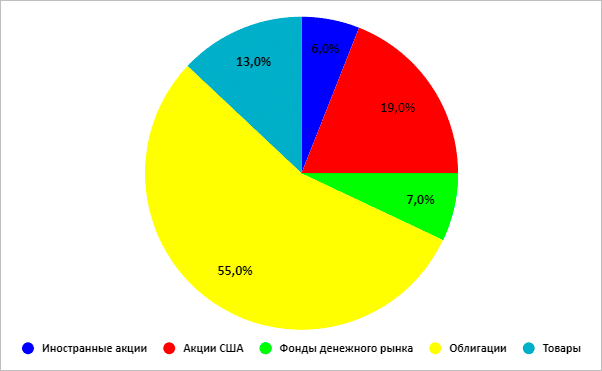

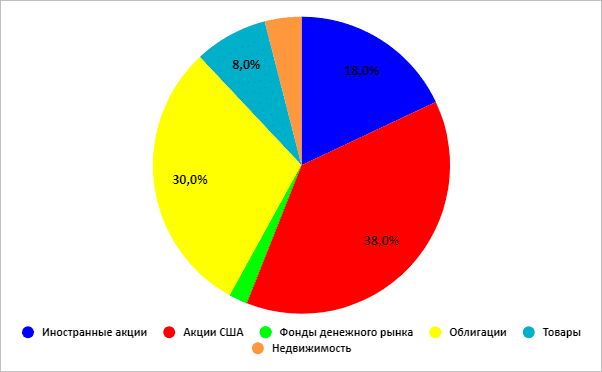

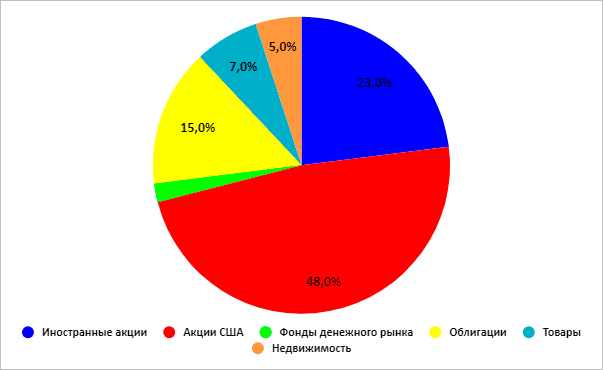

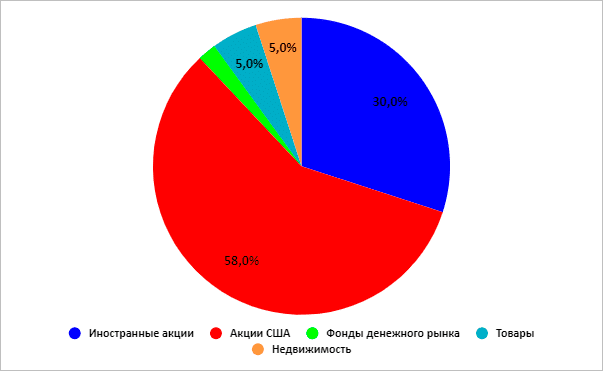

Рейтинговое агентство Morningstar ввело больше активов, чем Fidelity. Добавились товары и недвижимость.

Консервативный

Умеренный (доля недвижимости – 4 %, денежного рынка – 2 %)

Портфель роста

Агрессивный

С чем необходимо определиться перед формированием портфеля

Любой инвестиционный портфель – это набор разных финансовых инструментов – вкладов, акций, облигаций, драгоценных металлов, ПИФов и т.п.

В нашей статье «Как начать инвестировать деньги: пошаговый план для начинающих» мы очень много внимания уделили необходимости создания «подушки безопасности»

А так же важности постановки целей, определения отношения к риску и выбору стратегии инвестирования. Именно эти факторы будут определяющими при формировании структуры вашего инвестиционного портфеля

Коротко напомним. При принятии решения о покупке тех или иных бумаг вы должны помнить:

- Есть ли у вас «подушка безопасности». Это запас денежных средств на случай непредвиденных обстоятельств. Так как вы не сможете предусмотреть все случаи, когда вам могут срочно понадобиться деньги, «подушка» будет выступать защитой. Например, если вы купите акции и в случае срочной необходимости вам понадобится вывести деньги с брокерского счета, продав бумаги, а в этот момент на рынке будет просадка, то вам придется фиксировать убыток. При наличии у вас страховки в виде «финансовой подушки» вы смогли бы взять средства оттуда. А потом, дождавшись роста рынка, уже продавать бумаги. Кстати, хранить такой капитал можно на депозите или в виде коротких ОФЗ.

- Цели, стратегии и сроки инвестирования. Если ваша цель, к примеру, «покупка машины через 3 месяца», то акции, да и фондовый рынок в целом, это не ваш инструмент. В такой ситуации оптимальным будет положить деньги на счет с процентами на остаток (например, у карты Тинькофф Блэк процентная ставка составит 5% годовых). Если ваша цель «накопить через 20 лет капитал для того, чтобы выйти на пенсию», то здесь можно выбирать из нескольких инвестиционных стратегий и формировать портфель из растущих и дивидендных акций. Чем точнее сформулирована цель, тем понятнее, какие инструменты использовать для ее достижения.

- Суммы и частота пополнения счета – факторы, оказывающие существенное влияние на структуру вашего портфеля. Они будут едва ли не решающими при принятии решения о покупке в случае, если сумма пополнения достаточно мала.

С чего начать? Формируем личный инвестиционный фонд

Из каких источников брать средства для инвестиций? Здесь не обойтись без личных накоплений. Важную роль играет грамотно составленный личный финансовый план. Для чего он нужен? Понять текущее положение дел (в финансовом отношении) и спланировать будущие цели. Суть в следующем: просуммировать ежемесячные доходы и расходы. Так сказать, составить семейный бюджет.

Если доходы (учитываются пассивные и активные) превышают расходы (баланс положительный), то «излишек» делится на три части:

- На благотворительность откладывается не более 20% (помощь тем, кто нуждается – детям, инвалидам).

- В резерв уходит около 40% (фонд на случай кризисных ситуаций – потеря работы и прочее).

- Личному инвестиционному фонду достается 40% – это возможность подобрать выгодные инструменты и обеспечить своей семье достойную жизнь.

Так выглядит разумный подход к формированию личного инвестиционного фонда с точки зрения специалистов. По сути, это деньги, которые не жалко потерять. В случае утраты, благосостояние семьи не пострадает.

Как часто нужно оценивать и перебалансировать ваш портфель?

Не получится собрать определенный портфель инвестиций и забыть про него. Это такая же аналитическая,причем постоянная работа. Необходимо постоянно отслеживать все инструменты в портфеле и проверять какой риск несет каждый инструмент.

Нужно отслеживать достижение цели по инструментам с их последующей продажей и даже заменой новым активом. Следить за всеми важными корпоративными новостями и событиями для каждого актива портфеля.

Ну и понятие “стоп-лосса” никто для вас не отменял. Даже, если все ваши активы были собраны в портфеле для долгосрочного результата. Все равно такие бумаги тоже могут проседать. И вы, чтоб не метаться потом и случайно на эмоциях не сделать лишних шагов, должны для каждого актива прописать максимально допустимую просадку.

если цена ушла ниже критического уровня, то вы должны хладнокровно избавиться от данного актива.

Ну и можно использовать хеджирование позиций. Я такой вариант не использую,но знаю многих людей, кто прям обожает хеджирование. В акциях одна позиция, а в производном активе на эту акцию противоположная позиция.

Это может помочь застраховаться от убытков на просадках и избегать частых операций на базовых активах. А ведь любой инвестор мечтает об идеальной картине: один раз прикупить, а потом продать с прибылью.

Вообще ситуаций на рынках может быть очень много, когда нужно пересматривать балансировку портфеля. Но одна из них довольно типичная, когда долгое время были в умеренном портфеле,но цены на акции очень высоко поднялись.

И лучше выйти из этих активов и перейти в более спокойные активы в виде облигаций. Так мы убережем накопленную прибыль и свою нервную систему. И наоборот можно: уйти с облигаций денежной долей в просевший рынок. Подбираем подешевевшие бумаги с перспективой потенциального и длительного роста. И так далее…

Идея всего выше сказанного в том, что структура и название портфеля может меняться из-за взлетов и падения рынков.

Доходность и риски

Спекуляции в трейдинге могут приносить просто огромные деньги. Часто в разных источниках пишут, что в спекуляциях будут огромные риски потерять все. А если возьмете плечо, то риски становятся просто космическими.

Каждый должен сделать свой выбор. Мой выбор однозначно в пользу трейдинга и спекуляций. Уж очень скучным и неоправданным я вижу тщательный отбор активов в портфель.

В трейдинге не каждый день торгуешь, из 20 торговых дней месяца можно вообще половину не торговать, а значит, деньги будут у вас на счете просто болтаться. И вы будете без эмоционального напряжения.

В долгосрочное инвестирование все-таки важно вкладывать огромное количество денег. Тогда, полученная, к примеру, прибыль в 40% (хотя их еще попробуй за год заработать) из вложенного миллиона рублей будет как-то ощущаться

А в трейдинге можно даже не за полный месяц получить около 40% прибыли. Мой реальный пример заработка в декабре 2020 года. Это один из самых последних таких удачных примеров. А доводилось и свыше 300% за месяц зарабатывать.

О своих результатах торговли раскрутке брокерского счета с 50 000 рублей я публикую обычно здесь:

Поэтому, миф о том, что малыми суммами денег лучше идти в спекуляции очень наивен и для наивных инвесторов.

Но есть факт, что в долгий срок фондовый рынок все-таки растет и еще не стоит забывать про выплаты дивидендов компаниями. Это тоже дает хорошую доходность в целом вашему инвестиционному портфелю.

В общем оптимальный вариант все-таки, когда часть средств идет на инвестиции в долгий срок, а часть-в трейдинг. Соотношение в литературе можно встретить и 70 к 30, и 50 к 50. Из собственного опыта я бы меньшую долю оставила бы на долгосрочные инвестиции, а большую часть в спекуляции. Но! Если вы совсем новичок, наоборот сделать, на какое-то время.

Все зависит от вашей квалификации, от ваших финансовых возможностей, и от жадности к деньгам. Сократить риски инвестиционного портфеля можно всегда за счет переформирования самого портфеля.

Что такое инвестиционный портфель

Если объяснить термин инвестиционный портфель простыми словами – то это комплекс всех денег, которые вложены в различные направления. Это могут быть как реально существующие предметы (недвижимость, валюта, и прочее), так и объекты фондового рынка и предприятия (акции, фьючерсы, сертификаты, облигации, векселя, венчурные инвестиции и так далее). Инвестиционному портфелю отводится очень важная роль в финансовой науке. Именно благодаря этому инструменту удается диверсифицировать возможные риски, то есть компенсировать возможные убытки за счет прибыли от других составляющих портфеля.

Портфелем инвестора называется комплекс денежных вливаний юрлиц и частных вкладчиков в объекты фондовых рынков.

Сбалансированный

Сформировать данный инвестиционный портфель можно покупкой любых акций тремя способами. При консервативном подходе покупаются те акции и облигации, которые принесут небольшую прибыль и имеют минимально возможные риски потери вложения. При умеренном (компромиссном) подходе выбираются акции и другие ценные бумаги, которые имеют средние показатели: прибыль в виде дивидендов не огромная, но и не маленькая, капитал умеренно растет, а возникновение рисков – под большим вопросом. При агрессивном покупаются такие акции, за счет которых можно получить максимально высокую прибыль, сравнимую с той, которую могут принести аукционы по банкротству. То есть такая, которая бы превысила Ваши вложения в несколько раз в короткие сроки, правда риск неполучения такой прибыли будет внушительным.

Консервативный

Предполагает покупку государственных акций, иных ценных бумаг или драгметаллов. Один из самых простых способов получения стабильной прибыли с возможностью сохранения собственных вложений: государственные активы отлично защищены от любых возможных рисков. Поэтому такие принципы формирования инвестиционного портфеля выбирают инвесторы, не склонные выбирать высокорискованные инструменты для инвестиций.

Агрессивный

Формируется из разных ценных бумаг и активов, которые имеют тенденцию к росту и удорожанию. За счет их покупки возможно быстро получить значительную прибыль. Но и риск потери вложенных средств слишком велик. В основном, в этом сегменте продаются и покупаются акции стартапов технической и инновационной направленности, перспективных научных направлений. Купить такие акции довольно просто, а вот найти на них покупателя – сложнее, поскольку ликвидность у них – низкая.

Управление инвестиционным портфелем

20% годовых

20% годовых

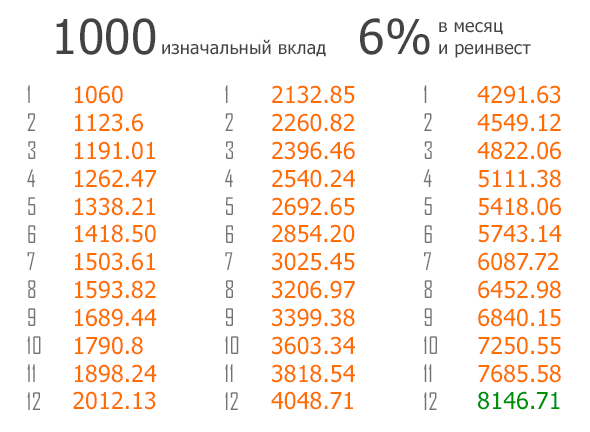

Текущая доходность позволит нам без особых рисков удвоить капитал всего за 5 лет. Но если прибавить к этому регулярные пополнения от основного источника дохода, то сложный процент начнет творить чудеса.

Вот как будет выглядеть капитал с нашей доходностью, если мы будем ежемесячно пополнять его хотя бы на 10% и вложим примерно миллион рублей:

| График выплат | |||||

|---|---|---|---|---|---|

| Дата расчёта | Начисленные проценты, руб. | Уплаченный налог, руб. | Выплаченные проценты, руб. | Пополнение вклада, руб. | Сумма вклада на конец периода, руб. |

| 1 год | 107 617 | 7 533 | 100 084 х12 | 100 000х12 | 2 504 584 |

| 2 год | 191 826 | 13 428 | 178 398 х12 | 100 000х12 | 4 309 654 |

| 3 год | 292 824 | 20 498 | 272 326 х12 | 100 000х12 | 6 474 617 |

| 4 год | 417 391 | 29 217 | 388 174 х12 | 100 000 х12 | 9 074 003 |

| 5 год | 559 236 | 39 146 | 520 090 х12 | — | 12 085 313 |

Конечно, в примере выше, за 4 года мы еще доложили 4,8 миллиона, но есть более удачный пример, где вместо пополнения капитала используются реинвестиции, то есть полученная прибыль вкладывается снова.

Это более доступные инвестиции (от $10) в ПАММ счета, и картина складывается не хуже:

Управление инвестиционным портфелем не ограничивается только планированием новых вложений, ведь вместо этого вы можете использовать уже полученную прибыль.

К примеру, в первый месяц вы вложили 100 долларов в ПАММ счет, на второй месяц вы вложили еще 100 в другой ПАММ счет, на третий месяц также вложили в третий ПАММ счет, а вот дальше вы уже сможете вкладывать в новые ПАММ счета прибыль полученную за 3 месяца с первого ПАММ, за 2 месяца со второго и за месяц с третьего. Далее таким же образом вы уже будете только реинвестировать расширяя ваш портфель. Таким же образом можно поступать и на фондовом рынке.

Кроме самих финансов, управление инвестиционным портфелем помогает контролировать текущие риски, например вовремя избавляться от убыточного актива и приобретать вместо него новый. В поиске новых активов или анализе текущих вам могут помочь личные консультанты от вашего брокера. Они не примут за вас решение, но могут помочь с предоставлением определяющей информацией по активам и их текущему состоянию.

Как вы относитесь к портфельным инвестициям?

Poll Options are limited because JavaScript is disabled in your browser.

Инвестиционный портфель может иметь разные активы, но вы всегда должны помнить о планировании портфеля для того, чтобы четко понимать риски и не превышать их в случае изменения состава портфеля. Кроме этого вы должны иметь представление о предстоящей прибыли, о возможностях развития портфеля благодаря сложным процентам или системного пополнения капитала.

Как сформировать правильную структуру

Из чего именно будет состоять ваш портфель – это дело ваше.

Основная часть портфеля – это «ядро», 5-6 эмитентов, на рост которых вы рассчитываете больше всего. Например, акции 5 крупных эмитентов из числа «голубых фишек», недооцененные акции или корпоративные облигации. Также это могут быть ОФЗ, драгметаллы и даже недвижимость. Эта часть должна занимать 70-75% портфеля.

Вторая часть портфеля – страховочная (хедж). Ее вы подбираете, исходя из структуры основных активов. Например, если вы сделали акцент на акции российских компаний, то в качестве хеджа купите акции зарубежных компаний в долларах или сами доллары. Или акции компаний, прибыль которых зависит от курса доллара (Северсталь, к примеру). Также можно взять опционы или фьючерсы, если вы понимаете, что это такое. Или открыть короткую позицию против индекса РТС.

Оптимальное соотношение основной и страховочной части – 10 к 1. То есть на 10 рублей основного актива должен приходиться 1 рубль страховочного. Но в то же время хеджевая часть тоже может приносить доход. При падении рынка, например, короткая позиция или опцион колл помогут заработать и компенсировать убытки от падения котировок основного актива. От того, насколько грамотно подобрана эта часть, и определяется эффективность инвестиционного портфеля в кризис.

Третья часть – резерв. Всегда держите какую-то часть денег для срочных покупок – если увидели что-то подходящее, что поможет повысить доход инвестиционного портфеля.

В итоге структура портфеля может быть такой:

- 75% – основные активы;

- 15% – страховка;

- 10% – денежный резерв.

Ну и не забывайте про основные принципы составления инвестиционного портфеля:

- покупайте активы как можно дешевле;

- обязательно смотрите на мультипликаторы при выборе акций;

- при покупке облигаций смотрите на ключевые показатели: дюрацию и доходность к погашению;

- не продавайте активы, когда они подешевеют – напротив, закупите побольше;

- фиксируйте прибыль, если цена достигла целевого уровня или резко возросла на спекулятивных новостях (на языке трейдеров это называется «лебединая песня», когда акция резко подскакивает на слухах или новостях, а потом возвращается обратно к своему значению);

- не забывайте проводить ребалансировку;

- если есть возможность – фиксируйте убытки перед Новым годом с последующим откупом акций, чтобы уменьшить налогооблагаемую базу;

- используйте право на налоговый вычет;

- реинвестируйте прибыль – так начинает работать сложный процент.

И не увлекайтесь спекулятивными идеями. Или выделите именно под спекуляции и эксперименты только некоторую часть портфеля (5-10%).

Профессиональная помощь в портфельном инвестировании – обзор ТОП-3 брокерских компаний

Я уже говорил, что без брокера на рынке ценных бумаг новичку делать нечего. Брокер – это не только посредник, получающий за свои услуги процент, это ваши глаза и уши. Чем надёжнее проводник, тем выше прибыли.

На некоторых биржах брокеры совмещают обязанности финансового консультанта. Иногда даже без дополнительной платы.

Изучите обзор самых надёжных в России брокерских компаний и пользуйтесь их услугами.

1) ФИНАМ

Старейший брокер в России (компания основана в 1994 году). Помимо брокерских услуг, занимается управлением капиталом, обучением, валютными операциями, прямыми инвестициями в производство и экономику. Держит курс на постоянное развитие и внедрение в практику новейших информационных технологий и клиентских сервисов.

Специалисты «ФИНАМ» помогут клиенту сформировать инвестиционный портфель, сами выберут наиболее прибыльные и перспективные направления в соответствии с целями и финансовыми возможностями инвестора.

Открывайте демо-счёт или реальный брокерский счёт прямо на сайте компании. Процедура занимает несколько минут. Практически сразу вы получаете доступ к биржевым операциям с ценными бумагами и валютой. Компания обещает доход в 18% в год даже при пассивной стратегии инвестирования.

2) GoldMan Capital

Фирма предоставляет консалтинговые услуги в сфере частных и корпоративных инвестиций. Эти ребята не только расскажут вам, что такое эффективный инвестиционный портфель, но и помогут вам его создать.

К каждому клиенту прикрепляется индивидуальный портфельный управляющий, который распоряжается активами с целью извлечь из них максимальную прибыль. Доход посредника зависит от вашего дохода, поэтому консалтеры кровно заинтересованы в благополучии клиента.

3) FMC

Ещё одна посредническая фирма с длительным стажем работы и безупречной репутацией. Клиенты получают доступ к инвестициям в акции крупнейших мировых и российских корпораций. Хотите стать совладельцем Майкрософт, Газпром, Кока-кола или Эппл? Нет ничего проще – зарегистрируйтесь в FMC и получите персонального консультанта, который будет вести ваш инвестиционный портфель на протяжении всего периода инвестирования.

Иностранные инвестиции

В странах Западной Европы, США и Азии финансовые рынки ценных бумаг довольно динамичны и дают инвесторам большой фронт для работы. Существует немало международных компаний, размещающих выпускаемые акции на разных финансовых площадках.

Таким образом, формировать портфель инвестиций можно и на зарубежных рынках. Инвестор самостоятельно может выбрать ту страну или компанию, приобрести ценные бумаги которой будет ему выгодно. Портфель зарубежных инвестиций строится по одним и тем же принципам, рассмотренным выше. В любом случае инвестор должен учитывать все международные риски – политические, экономические и т.д.

Портфельные инвестиции все больше распространяются среди инвесторов. Однако грамотное распределение денежных средств требует детальных знаний финансового рынка и экономики страны в целом. При этом сбалансированный подход поможет владельцам ценных бумаг получать гарантированный доход выше установленных средних показателей при минимальном риске потерь.

Как составить портфель инвестиций?

Стоит учитывать, что вся суть такого портфеля заключается в грамотной диверсификации, то есть распределении вашего инвестиционного капитала на более мелкие части с целью максимального снижения риска потери вложений. И чем более вдумчиво и правильно будет составлен ваш портфель инвестиций, тем меньшей будет и сама вероятность стать банкротом в этой сфере.

Сначала стоит определиться с самим количеством ваших активов. Ведь даже если вы обладаете капиталом всего в несколько сотен долларов, то и его можно разделить на множество мелких частей для последующих инвестиций. Так, вам следует выбрать не менее 10 различных активов.

Рассмотрим простой пример. Вы выбрали самый надежный, по вашему мнению, банковский депозит и вложили в него все накопления. Несколько лет подряд вы действительно получали проценты доходности, но вот настал очередной экономический кризис, и ваш банк объявил банкротство. Следовательно, ваш финансовый вклад тоже пропал. Но в том случае, если бы вы разделили ваши накопления хотя бы на 5 частей и вложили их в разные активы (другой банк, паевой инвестиционный фонд, золото и др.), то потеряли лишь 20%, которые вскоре были бы перекрыты доходом от других инструментов.

Но здесь стоит отметить и еще один значимый момент. Допустим, вы хорошо разбираетесь во вкладах в ПАММ-счета и уже несколько лет отдаете свои средства в доверительное управление нескольким управляющим, которые работают в одном дилинговом центре (компании). Для лучшей диверсификации вам следует не увеличивать количество таких трейдеров, а делать вклады в другие аналогичные компании и выбирать уже там новых управляющих.

По сути, главным принципом, которым следует руководствоваться при составлении инвестиционного портфеля, является максимальное разнообразие активов. Так, вкладывайте средства не только в одни лишь разные банки, но и драгоценные металлы, акции, ПИФы, различные инвестиционные проекты и другие области инвестирования, которые максимально отличаются друг от друга. Или если же вы делаете вклады в определенной валюте, то пусть это будут не только одни лишь рубли или гривны, но и доллары, евро и пр.

Выбор, приносящий деньги.

Индексные фонды – хороший выбор, поскольку они менее волатильны. Что ж, быстро деньги не заработаешь, но на рынке можно оставаться надолго, например, более 10 лет. И вы однозначно получите прибыль.

Индексное инвестирование это и есть самая настоящая лень. Вам не нужно активно управлять своим портфелем из отдельных акций. Все что вам нужно, это сделать правильный выбор, из нескольких универсальных рецептов, они делятся на три категории:

- Портфели с двумя фондами.

- Портфели из трех фондов.

- Портфели из четырех фондов.

Портфель из двух фондов.

Ленивый портфель из двух фондов подходит для инвесторов, которые хотят легко распределять активы. Портфель из двух фондов состоит из одного фонда с фиксированным доходом (облигаций) и одного индексного фонда акций. Вы найдете свой выбор в зависимости от класса актива и типа актива.

Создать портфель из двух фондов несложно.

Во-первых, решите, какие активы вам нужны. Акции и облигации относятся к основным классам активов, и они потребуются вашему ленивому портфелю из двух фондов. Акции хорошо работают при хорошей экономике. Но облигации защитят ваш портфель от рыночной неопределенности.

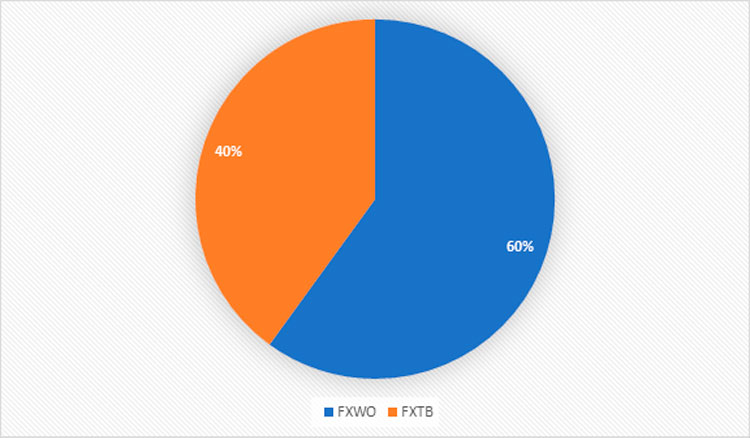

Если вы очень ленивый инвестор, ваш портфель из двух фондов может состоять, например, из 60% ETF акций глобального рынка FinEx Global Equity FXWO и 40% из ETF фонда диверсифицированных облигаций FinEx Cash Equivalents FXTB.

Портфель из трех фондов.

Портфель из трех фондов состоит всего из трех активов. Обычно это недорогие индексные фонды. Он требует очень небольшого внимания с вашей стороны, и поэтому это еще один пример ленивого портфеля.

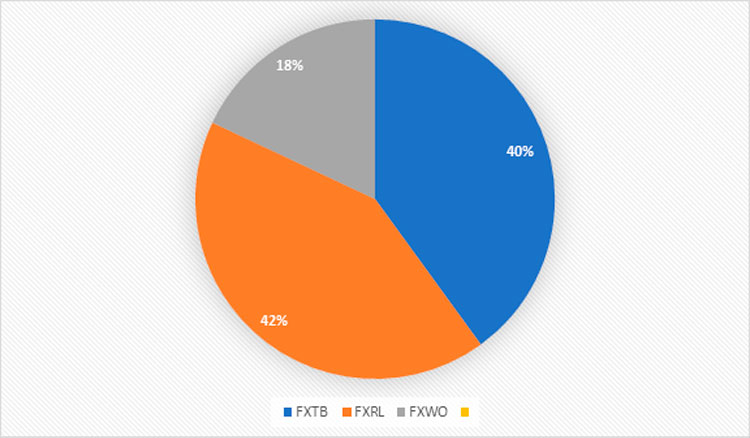

Для такого портфеля потребуется примерно час вашего времени в год, чтобы управлять своими деньгами. Вы можете диверсифицировать свой портфель из трех фондов за счет 40% облигаций, 42% акций РФ или США и 18% мировых акций.

40% облигации – FinEx Cash Equivalents FXTB.

42% акции РФ – FinEx Russian RTS Equity FXRL.

18% мировые акции – FinEx Global Equity FXWO.

По мнению некоторых экспертов, это лучшая пропорция.

Портфель из четырех фондов.

Он состоит из 4 равных фондов: 25% облигаций, 25% мировых акций, 25% акций США и 25% акций РФ.

25% облигации – FinEx Cash Equivalents FXTB.

25% мировые акции – FinEx Global Equity FXWO.

25% акции США – FinEx USA UCITS FXUS.

25% акции РФ – FinEx Russian RTS Equity FXRL.

Ребалансируйте свой ленивый портфель.

Повторная ребалансировка «ленивого» портфеля просто превращает текущие инвестиционные результаты в начальные пропорции. Итак, вам нужно будет купить или продать акции, чтобы вернуть проценты распределения в первоначальный баланс.

Повторная ребалансировка – важное техническое обслуживание, и вы должны делать это периодически, например, один раз в год. Что ж, не так и времязатратно

Риски портфельных инвестиций

Учитывая, что инвестиции по размеру небольшие для обеспечения абсолютного контроля в совете директоров, все равно есть ряд определенных потенциальных трудностей, а именно:

- Систематические риски (сезонное падение спроса на услугу или продукцию, «эра пустого кошелька» у населения);

- Несистематические — форс-мажор, начиная от климатических катаклизмов и заканчивая производственными потерями — пожар, воровство;

- Общие, связанные с привязкой к конъектуре рынка;

- Риск ликвидности — нет 100% гарантий, что время окупаемости позволит вернуть вложенное. Но это достаточно редкая ситуация, и напрямую контактирует с уникальными нишами, например, изготовление кисточек для пупка. Согласитесь, сомнительное вложение; инвестор будет ощущать себя уверенней, если вложиться в кофейный или транспортный бизнес.

Выделяют еще несколько традиционных рисков, о которых — далее.

Неликвидные ценные бумаги

В такой роли пакет ценных бумаг может быть во время покупки, или же во время продажи. Например, фирма переживает крах. Потенциальный инвестор в глубине души ощущает, что его можно избежать и что надо поддержать компанию; поэтому покупает по низкой стоимости неликвидные бумаги и ждет, когда они вырастут. Положительно, но мир знает множество примеров, когда удавалось выйти из кризиса.

Если вдруг не повезло и компания «рухнула», на биржевом рынке можно попытаться избавиться от неликвида, вернув хотя бы часть вложений. Спрос и предложения на такой товар прямо зависит от рыночной ситуации.

Ситуация на рынке

И сейчас не о том, что она формируется с учетом многих факторов, а о том, что порой стратегически правильным решением остается переждать шторм, чтобы дождаться финансового бриза. Цикличность развития указывает, что сегодня менее ликвидные акции имеют высокую вероятность поднять свою цену при более благоприятном развитии ситуации. Используется это правило и когда речь заходит о ценах на ценные металлы и камни, акции всемирно популярных компаний.

Если же у вас нет времени или желания следить за кривыми рынка, стоит положиться на экспертов в этой отрасли. Продуманная стратегия на порядок безопасней той, что отпущена в свободное плавание.

Инфляция

Еще один из влиятельных на цену инструментов. Мне в этом плане нравится философское утверждение, что нет более страшной инфляции, при которой дешевеют люди. Один инвестор слабо может повлиять на ее рост, а вот у 10 или 100 шансы на порядок выше. В любом случае, в наших реалиях ежегодно наблюдается только рост этого показателя, но все же нужно верить в лучшее, ведь показатель инфляции по миру или на международных биржах на порядок ниже, чем в отдельных странах.

Сложность инфляции в том, что вы не можете отозвать свою инвестицию, когда увидели заметное падение цены, ведь фактический контроль над капиталом фирмы не предусмотрен.

Подводя итог, уточню, что портфельные инвестиции — своего рода компромисс: вы не претендуете на пакет управления над компанией, но вместе с этим можете получать реальную стабильную пассивную прибыль. Во времени и в размере вложений никто не ограничен; поэтому рекомендую рассмотреть вариант не только инвестиций через биржи, но еще и несколько вариантов компаний внутреннего и внешнего сегментов для своего участия. Выбрать можно, как портфельные, так и прямые, а о тонкостях вложений и о том, почему богатые с их помощью только наращивают свой капитал, – уже в готовом материале на моем блоге.

Верьте в себя, свой ум и рентабельность своего кошелька.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Выводы

- Идеального портфеля не существует, каждый инструмент подбирается под определенные задачи инвестора.

- В конечном счете, выбор конкретной модели портфеля определяется только двумя критериями – доходностью и риском.

- Высокий уровень доходности инструмента в прошлом не гарантирует его сохранение в будущем.

- Чем больше процент дохода, тем выше риск.

- Сбалансированный портфель будет содержать ценные бумаги стабильных компаний, купленные на долгосрок, и краткосрочные инструменты с повышенным риском, доля которых не больше 20%.

- В идеальном портфеле должно быть максимальное разнообразие классов активов, чтобы во время падения одних, другие компенсировали это ростом.

- В любом, даже самом агрессивном портфеле должна быть доля защитных активов, чтобы хоть немного компенсировать убытки.

- Изменение ситуации на рынке, целей инвестора или его отношения в риску повлечет обязательные изменения в структуре портфеля.

- Диверсифицируйте свои активы – это не защитит ваш портфель от просадок, но сохранит доходность.