Инвентаризация кассы: что нужно знать бухгалтеру

Содержание:

- Коротко об основных моментах внезапной проверки средств, хранящихся в кассе

- Кто заполняет при ревизии кассы предприятия?

- Акт инвентаризации денежных средств и эквивалентов денежных средств (Форма Инв-6)

- Обязанности уполномоченного лица

- Как провести ревизию кассы: процедура, документы

- Оценка соблюдения дисциплины

- Порядок проведения инвентаризации, основные правила

- Правила отражения в учете

- Типичные ошибки при проведении учета денежных средств в кассе

- Инвентаризация кассы: бланки, проводки

- Когда проводится инвентаризация кассы

- Где прописан порядок инвентаризации кассы

- Зачем нужна инвентаризация

- Когда проводится плановая проверка

- Когда не обойтись без «внезапки»

- Как утвердить сроки проверки

- Порядок проведения инвентаризации кассы

- 1. Пересчет денег

- 2. Сверка бланков

- 3. Ревизия денег в пути

- Как оформить результаты инвентаризации кассы

- Инвентаризации кассы – порядок поведения

- Нужно ли составлять для проведения ревизии наличных денег?

Коротко об основных моментах внезапной проверки средств, хранящихся в кассе

Инвентаризация может проводиться по нескольким причинам:

- выявление избытка или нехватки наличности в кассе;

- завершение календарного года;

- смена материально ответственного лица;

- ликвидация предприятия;

- форс-мажорные обстоятельства (пожары, затопления и пр.).

Проверка обязательно должна проводиться комиссией в составе нескольких сотрудников, а также в присутствии лица, которое несет ответственность за соблюдение норм хранения кассовой наличности. По итогам инвентаризации обязательно должен составляться соответствующий акт, с вынесением решения об устранении обнаруженных нарушений.

Кто заполняет при ревизии кассы предприятия?

Обязанность по инвентаризации кассы закреплена за постоянно действующей инвентаризационной комиссией, состав которой утверждается приказом руководителя.

Членами комиссии являются:

- работники бухгалтерии;

- административно-управленческие работники;

- сотрудники службы безопасности и иные специалисты (юрист, экономист);

- представитель аудиторской компании.

Материально ответственного работника не следует включать в состав группы, тогда получается, что он проверяет сам себя, смысл проверки теряется.

Формирование комиссии только из представителей сторонних, аудиторских компаний не допускается.

Если численность компании равна 1 сотруднику, комиссию создать не получится (ее численность должна быть больше 2-х).

Заполняет акт ИНВ-15 кассир от руки ручкой синего или черного цвета, не допуская исправлений. Возможно заполнение бланка унифицированной формы при помощи компьютера.

Акт составляется в 2-х экземплярах, а при смене кассира — в трех, еще один экземпляр передается сотруднику, принимающего кассу.

Как составить при проверке – заполнение всех строк унифицированной формы

Постановлением Госкомстата (№88 от 18 августа 1998г.) разработан унифицированный бланк для инвентаризации наличности.

Практика показывает, что акт по форме ИНВ-15 широко используется различными организациями.

Унифицированная форма проста в заполнении и, как правило, не вызывает особых трудностей у специалистов при оформлении.

Условно бланк акта делится на 3 части, первая из которых содержит сведения о компании, проводящей инвентаризацию наличных средств кассы:

- организационно-правовой статус предприятия (ИП, бюджетное учреждение, ООО, АО);

- полное наименование фирмы;

- текущий вид деятельности (ОКВЭД);

- реквизиты приказа руководителя, послужившим основанием для проверки (плановой, внеплановой);

- фактическая дата проведения инвентаризации, номер документа.

Вторая часть бланка ИНВ-15 — расписка материально-ответственного сотрудника и результаты проведенной ревизии наличных денег.

Кассир своей подписью подтверждает, что необходимая кассовая документация передана в бухгалтерию предприятия, а денежные средства в полном объеме находятся в кассе.

Ниже фиксируются следующие действия инвентаризации.

Комиссия (несколько сотрудников) подсчитывает находящиеся в кассе финансовые средства, результаты записываются в бланке акта ИНВ-15.

Необходимо разделить подсчитанные активы: чеки, марки, деньги.

Записи в акт вносятся в числовом значении, подсчитывается итоговая сумма финансов в кассе в числовом и буквенном выражении.

Далее прописываются номера последних ордеров на момент проверки: приходного и расходного.

Третьей частью в акте являются подписи всех членов специальной комиссии, а также материально-ответственного работника, в присутствии которого производилась инвентаризация наличных средств.

Ответственный сотрудник при выявлении расхождений с бухгалтерией должен предоставить пояснения.

На их основании руководство компании, а также контролирующие органы (если они являлись инициаторами проверки) выносят решение о судьбе выявленных излишков наличных денег или мерах по погашению недостачи.

Итоги записываются с оборотной стороны формы, заверяется подписью главы фирмы и печатью компании.

Не следует забывать о заключении договора о полной материальной ответственности с ответственным работником, имеющим доступ к материальным активам.

Его отсутствие не позволит работодателю в случае выявлении недостачи удержать ее с работника полном объеме.

Акт инвентаризации денежных средств и эквивалентов денежных средств (Форма Инв-6)

Приложение 37

к приказу Министра финансов

Республики Казахстан

от 20.12.2012 года № 562

Форма Инв-6

Организация (индивидуальный предприниматель) __________________________________________________________

ИИН/БИН

Номер

документа

Дата

составления

АКТ

ИНВЕНТАРИЗАЦИИ ДЕНЕЖНЫХ СРЕДСТВ И ЭКВИВАЛЕНТОВ ДЕНЕЖНЫХ СРЕДСТВ

находящихся______________________________________________________________________________________________________________________________________

РАСПИСКА

К началу проведения инвентаризации все документы, относящиеся к приходу и расходу денежных средств и эквивалентов денежных средств, денежных документов, и все денежные средства и эквиваленты денежных средств, а также денежные документы, поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход.

Материально-ответственное лицо __________________/___________________/_____________________________

должность подпись расшифровка подписи

На основании приказа (распоряжения) от «____» _________________ 20____года №_____

произведена инвентаризация денежных средств и эквивалентов денежных средств, денежных документов по состоянию на «____» ________________ 20____года.

При инвентаризации установлено следующее:

2-ая страница формы Инв-6

Номер по порядку

Наименование

Номер

синтетического счета

Фактическое наличие

По данным учета

Разница

цифрами

цифрами

излишки

недостача

1

Наличные денежные средства и эквиваленты денежных средств в тенге

2

Наличные денежные средства и эквиваленты денежных средств в иностранной валюте

3

4

5

6

Денежные документы

7

8

9

10

Прочие

11

Итого

Председатель комиссии__________________/___________________/_____________________________

должность подпись расшифровка подписи

Члены комиссии: __________________/___________________/_____________________________

должность подпись расшифровка подписи

__________________/___________________/_____________________________

должность подпись расшифровка подписи

Подтверждаю, что денежные средства и эквиваленты денежных средств, денежные документы, перечисленные в акте, находятся на моем ответственном хранении.

Материально-ответственное лицо «____» _________________ 20____года.

3-я страница формы Инв-6

Объяснение причин излишков или недостач ___________________________________________________________________________________________________

__________________________________________________________________________________________________________________________________________

Материально-ответственное лицо

Решение руководителя организации (индивидуального предпринимателя) _________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ «____» _________________ 20____года.

подпись

Председатель комиссии__________________/___________________/_____________________________

должность подпись расшифровка подписи

Члены комиссии __________________/___________________/_____________________________

должность подпись расшифровка подписи

__________________/___________________/_____________________________

должность подпись расшифровка подписи

…

Скачать документ:

Обязанности уполномоченного лица

В соответствии с Порядком №40 (п. 20) при получении ордеров либо документов, заменяющих их, кассир должен проверить:

- Присутствие и подлинность подписи гл. бухгалтера, а на расходной форме — разрешительной отметки руководителя или уполномоченного лица.

- Правильность составления документов.

- Наличие приложений, перечисленных в ордерах.

В случае несоблюдения одного из приведенных выше условий кассир обязан вернуть документы обратно в бухгалтерию для исправления ошибок. Расходные и приходные ордера либо заменяющие их формы после выдачи или получения денег должны быть немедленно подписаны ответственным за операции лицом. Приложенная документация погашается штампом либо отметкой «Оплачено» и указанием даты. Таким образом, при применении Порядка №40 отсутствие подписи гл. бухгалтера при наличии ее на заявлении в ходе проведения инвентаризации не будет считаться нарушением кассовой дисциплины.

Как провести ревизию кассы: процедура, документы

Ниже представлена пошаговая инструкция с описанием процедуры проведения ревизии и кассы и порядком оформления проверки.

Этап №1. Утверждение порядка проведения ревизии

На первом этапе организации необходимо утвердить порядок проведения ревизии во внутренних нормативных документах. Для этого рекомендуется оформить отдельный документ (например, Порядок контроля учета кассовых операций или кассовой дисциплины). Порядок осуществления и документального оформления ревизионных мероприятий также можно отразить в существующих локальных документах (например, в Положении об учете кассовых операций либо в учетной политике).

В локальном нормативном акте компания:

- утверждает периодичность проведения проверок (не чаще 1-го раза в месяц, в квартал, т.п.);

- определяет основания для ревизии (подтверждение факта хищения, дополнительный контроль соблюдения кассовой дисциплины);

- фиксирует длительность проверки;

- описывает алгоритм действий проверяющих во время ревизии;

- утверждает перечень документов, оформляемых в ходе проверки и по результатам ревизии;

- определяет круг лиц, которые будут участвовать в ревизии в качестве проверяющих.

- утверждает меры ответственности за нарушение кассовой дисциплины в соответствие с действующим законодательством.

Если речь идет о крупной компании, то контрольно-ревизионные мероприятия в таких случаях осуществляют сотрудники специального подразделения (например, служба внутреннего аудита). В небольших фирмах обязательства по проведению ревизии могут возлагаться на сотрудников (незаитерисованных лиц), должностные обязанности которых не связанны с кассой.

Включение сотрудников в состав ревизионной комиссии оформляется отдельным документов (как правило – приказом). Если ревизию проводят сотрудники службы внутреннего аудита, составление приказа о комиссии необязательно, ведь в данном случае обязанности о проведении контрольных мероприятиях уже зафиксированы в трудовых договора и в должностных инструкциях сотрудников службы.

Этап №2. Издание приказа о проведении ревизии

На основании положений локального нормативного акта издается приказ по предприятию о проведении внеплановой ревизии.

Приказ может быть составлен в свободной форме либо на бланке формы ИНВ-22 (можно скачать здесь ⇒ Приказ о проведении ревизии кассы (бланк ИНВ-22)).

В тексте приказа должна быть отражена следующая информация:

- наименование документа, дата составления, номер;

- наименование организации;

- перечень проводимых контрольных мероприятий (инвентаризация наличных средств и материальных ценностей в кассе, контроль учета кассовых операций, соблюдения кассовой дисциплины);

- основания для проверки (контрольные мероприятия, подтверждение факта хищения, смена материально-ответственного лица, т.п.);

- состав ревизионной комиссии (ФИО, должности сотрудников);

- дата начала и окончания ревизии.

После подписания приказа руководителем, с документов должны быть ознакомлены члены ревизионной комиссии (под роспись). Работники кассы, деятельность которых будет проверяться на основании приказа, о предстающей ревизии не уведомляются.

Этап №3. Проведение ревизионных мероприятий

В день, утвержденный приказом, члены ревизионной комиссии приступают к контрольным мероприятиям:

- Уведомление работников кассы о ревизии. Первоначально члены ревизионной комиссии предоставляет работникам кассы оригинал приказа о проведении внеплановой ревизии. Кроме того, кассиру необходимо предъявить удостоверения личности всех членов комиссии (паспорта, рабочие пропуска, т.п.), которые подтверждают право данных сотрудников на проведение проверки.

- Пересчет наличности в кассе. Работник кассы пересчитывает наличные деньги в кассе в присутствии членов комиссии. Если в кассе находятся иные ценности либо бланки строгой отчетности, они также подлежат пересчету.

- Сравнение суммы наличных денег с учетными данными. Пересчитав наличность, члены комиссии сравнивают полученные результаты с записями в кассовой книге, тем самым определяя наличие излишка/недостачи средств.

- Проверка соблюдения правил ведения учета. Ревизионная комиссия проверяет, все ли кассовые операции отражены необходимыми документами, контролирует правильность оформления приходных и расходных кассовых документов.

- Контроль соблюдения кассовой дисциплины. Члены комиссии осуществляют контроль за соблюдением лимита кассы, установленного внутренними нормативными документами, лимита наличных расчетов в рамках одного договора (не более 100.000 руб.).

Оценка соблюдения дисциплины

В ходе ревизии проверяется соответствие оформления первичных документов требованиям законодательства. В частности, устанавливается наличие на бумагах необходимых реквизитов и подписей, разрешающих осуществление операций. Инспекторы проверяют правильность составления расчетных и платежных ведомостей, присутствие в них сроков выплат, подписей, удостоверяющих получение средств и разрешающих их выдачу. Должны быть также соблюдены требования по оформлению кассовой книги.

В ней последовательно должны быть пронумерованы страницы, записи должны быть в хронологическом порядке. При наличии исправлений обязательно необходимы коррекционные комментарии. Комиссия проверяет также обоснованность выплат на те или другие хозяйственные нужды, материальной помощи, премий и прочего. В ходе контрольных мероприятий выполняется сплошная ревизия полноты и своевременности оприходования средств, полученных из банка, и установление расхождений в последовательности событий при отчислении наличности в обслуживающую счет организацию (при их наличии). Проверке подлежит своевременность сдачи остатков средств, полученных под отчет либо не использованных в командировках.

Порядок проведения инвентаризации, основные правила

Начальным этапом проведения инвентаризации является приостановка работы кассы и предоставление комиссии последних первичных документов по движению кассовой наличности. При этом лицо с которым заключен договор о полной материальной ответственности (кассир, бухгалтер на которого возложены функции кассира) обязан сдать составленный кассовый отчет на день проведения инвентаризации, а также расписку, что документы сданы в бухгалтерию или переданы комиссии, все поступившие в кассу денежные средства оприходованы, а выданные – списаны в расход.

Следующим шагом является проверка денежной наличности, а именно прямой пересчет денег в кассе в присутствии всех членов комиссии, а также материально-ответственного лица. Пересчитывается наличность в сейфе (банкноты, монеты) и денежные документы. Полученная сумма сверяется с остатком денежных средств согласно учетных данных (первичных документов, бухгалтерской программой). Кроме того, в случае если предприятие осуществляет расчеты с использованием контрольно-кассовых машин, то обязательной проверке подлежат показатели ККМ.

Основные правила проведения инвентаризации:

- Обеспечение присутствия всех членов комиссии, утвержденных приказом. Данное условие является обязательным для признания результатов инвентаризации действительными.

- Документы составляемые в процессе инвентаризации оформляются минимум в двух экземплярах (сличительные ведомости, акты, протоколы).

- Материально-ответственное лицо обязательно должно присутствовать при проведении инвентаризации.

- Документация, составляемая по результатам инвентаризации, подлежит подписанию всеми участниками инвентаризационной комиссии и материально-ответственным лицом.

Инвентаризационный акт является заключительным документом при проведении проверки и содержит сведения об учетных и фактических данных.

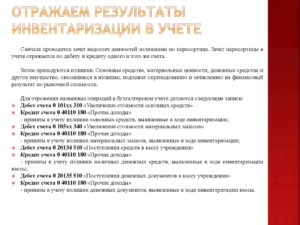

Правила отражения в учете

В ходе инвентаризации проверяется наличие подписей руководителя предприятия и главного бухгалтера либо уполномоченных на это лиц на документах, принимаемых к отражению в отчетности. Без этих реквизитов данные бумаги к учету не принимаются. Исключение составляют документы, подписываемые администрацией органа госвласти, местного управления. Особенности оформления этих бумаг установлены в законодательстве и прочих нормативных актах. В остальных случаях отсутствие подписи главного бухгалтера на приходных/расходных ордерах выступает в качестве нарушения кассовой дисциплины.

Типичные ошибки при проведении учета денежных средств в кассе

За исключение отдельных случаев организация вправе сама решать, как часто проводить проверки кассовых узлов. При этом законодательно оговорены ситуации, когда наличность инвентаризируется в обязательном порядке:

- перед составлением и подачей годового бухгалтерского отчета;

- при смене МОЛ;

- при реорганизации компании в любом виде (смене организационно-правовой формы, слиянии, поглощении, продаже доли и т. д.);

- в случае ликвидации предприятия или его банкротстве;

- при обнаружении фактов халатности или хищения денежных ценностей.

В остальных случаях регулярность определяется компанией самостоятельно. Принятая периодичность закрепляется в «Положении об инвентаризации» — документе внутреннего использования, сформированном с учетом законодательных требований. Этот нормативный акт допустимо выпускать как отдельно, так и делать составляющей учетной политики.

Часто на предприятиях фиксируют нарушения в процедуре учета кассовой наличности, из-за которых результаты проверки подлежат аннулированию. Ниже 3 самые распространенные ошибки, которые допускаются при инвентаризации денежных средств в кассе.

Присутствие всех заявленных в приказе участников инвентаризации обязательно.

Замена ответственного лица обязательно должна быть отражена в приказе.

К началу проверки все обороты и операции должны быть завершены. В противном случае будут расхождения с ОСВ.

Если проводки сделаны, но у кассира остались на руках ПКО или РКО, то перед началом ревизии документы обязательно передать членам комиссии для проверки.

Подпись кассира на акте является обязательным реквизитом документа. Особенно это касается случаев расхождения полученных результатов с оборотно-сальдовой ведомостью.

Ответственный за наличные ценности сотрудник должен не просто подписать акт, но и дать пояснения по сложившейся ситуации. В противном случае взыскание с него недостачи будет неправомерным.

Подскажем, какая касса из нашего каталога подойдет под ваш бизнес.

Оставьте заявку и получите консультацию в течение 5 минут.

Инвентаризация кассы: бланки, проводки

Регулярная инвентаризация позволит регулировать работу кассира, отследить злоупотребления наличными денежными средствами и предотвратить хищения. Мы составили инструкцию, как грамотно провести инвентаризацию, в какие сроки и когда это нужно сделать, как правильно заполнить итоговые документы, и отразить результаты проверки в бухгалтерском учете.

Когда проводится инвентаризация кассы

Инвентаризация кассы не может проводиться хаотично, она строго регламентируется «Порядком ведения кассовых операций в РФ». Разберемся подробно, как проверить кассу.

Где прописан порядок инвентаризации кассы

Инвентаризация кассы производится в соответствии с Федеральным законом от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», Приказом Минфина РФ от 29.07.1998 г.

№ 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», Приказом Минфина РФ от 13.06.

1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Зачем нужна инвентаризация

Цель инвентаризации кассы – сверка фактического наличия остатка денежных средств с данными бухгалтерского учета. Кроме этого проверяются, правильность учета денежных средств и их хранение.

Когда проводится плановая проверка

Обычно плановая инвентаризация кассы проводится в следующих случаях:

- Перед сдачей годовой бухгалтерской отчетности;

- Если меняется материально-ответственное лицо (например, кассир);

- Если предстоит реорганизация, либо ликвидация компании;

- Если имущество компании сдается в аренду, продается или напротив покупается;

- Произошло хищение или порча денежных средств;

- Имело место злоупотребление денежными средствами;

- Компания оказалась в чрезвычайной ситуации (пожар, наводнение, авария, обрушение и т.д.)

Когда не обойтись без «внезапки»

Внеплановая ревизия кассы, называемая в простонародье внезапка, чаще всего осуществляется:

- по требованию ревизоров;

- для контроля над материально-ответственным лицом;

- если была обнаружена ошибка в бухгалтерском учете.

Как утвердить сроки проверки

Сроки плановой и внеплановой проверки, а также порядок проведения инвентаризации должны быть закреплены в учетной политике компании специальным распоряжением руководителя. Ниже мы приводим образец подобного распоряжения.

Скачать образец положения о порядке проведения инвентаризации кассы>>>

Порядок проведения инвентаризации кассы

С целью проведения инвентаризации кассы создается постоянно-действующая специальная инвентаризационная комиссия. В нее могут входить сотрудники администрации, бухгалтерии, а также юристы, финансисты, аудиторы.

Все участники комиссии должны непосредственно присутствовать при инвентаризации. При отсутствии хотя бы одного члена, проверка будет считаться недействительной.

Для утверждения комиссии руководитель компании создает приказ в свободной форме.

Важно! Если с течением времени в компании не было смены материального лица и кадровых перестановок, то ежегодно переиздавать приказ о составе инвентаризационной комиссии не нужно. Накануне инвентаризации, необходимо завершить все операции по кассе, приходно-расходные кассовые документы закрываются и передаются в комиссию

Накануне инвентаризации, необходимо завершить все операции по кассе, приходно-расходные кассовые документы закрываются и передаются в комиссию.

А теперь посмотрим, что происходит во время инвентаризации.

1. Пересчет денег

Происходит подсчет денежных средств в кассе в присутствии всех членов комиссии. Полученная сумма сравнивается с данными учета.

2. Сверка бланков

Фактическое наличие бланков ценных бумаг, бланков строгой отчетности проверяется по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), а также по каждому месту хранения и материально ответственным лицам.

3. Ревизия денег в пути

Ревизия денежных средств в пути представляет собой сверку сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т. д.

Как оформить результаты инвентаризации кассы

Результаты инвентаризации кассы оформляются актом по форме ИНВ-15 в двух экземплярах (если ревизия проводилась в связи со сменой кассира, то в трех экземплярах), экземпляры подписывают все члены комиссии.

Скачать бланк ИНВ-15>>>

Образец заполнения акта инвентаризации кассы ИНВ-15:

Инвентаризации кассы – порядок поведения

Основным способом, с помощью которого можно осуществить фактический контроль сохранности имущественных ценностей и средств предприятия является инвентаризация. С помощью проведения данного мероприятия, возможность осуществить фактическое наличие определенного имущества, а именно – денежных средств с теми данными, которые есть в бухгалтерском учете.

Проведение инвентаризации

Проводится инвентаризация как перерасчет, взвешивание или измерение определенных ценностей. В частности, на складе инвентаризация проводится как контроль за количеством сырья, товаров продовольствия, количества горючих и смазочных материалов, а также готовой продукции на складе, также обмер товаров и препаратов в аптеке, наличие книг в библиотеках, и т.д.

- Проводится инвентаризация с учетом определенных требований, в частности:

- Она должна быть внезапной.

- Она должна отражать показатели, которые имеются в действительности.

- Она должна быть непрерывной.

- Проводится исключительно с участием материально-ответственного лица.

- Она должна проводится с комиссией.

Важно отметить, что на комиссию возложена большая ответственность при проведении инвентаризации. В частности, комиссия назначается приказом руководителя предприятия

Она отвечает за своевременное проведение инвентаризации, а также за тем, чтобы все было провдеено в соответствии с нормативами для проведения инвентаризации. Также, комиссией четко должен отслеживаться факт внесения в опись всех необходимых данных, в полном и точном объеме, о фактическом остатке того или иного объекта.

Важно, чтобы в описи были отражены показания, которые идентифицируют объект проверки. Если речь идет о ТМЦ, то должно обязательно стоять указание сорта, марки, типа, а также порядкового номера и артикула

Таким образом, можно сличить и определить стоимость того или иного материала.

Немаловажно, для комиссии, правильно и в срок оформить данные, полученные впоследствии проведения инвентаризации

При выявлении данных обстоятельств, необходимо уличить виновников, при этом разрешается затребовать у них объяснение причин такого поведения, достоверную информацию о нарушениях, а также подлинность всех задействованных документов. При этом, все документы, прилагаются к результатам инвентаризации.

Для инвентаризации установлен определенный период проведения. В частности, в году, количество инвентаризаций проводится согласно установленным временным рамкам, руководителем. Как правило, количество проведенных инвентаризаций в гол, оговорены либо в приказе об учетной политике либо соответствующим самостоятельным приказом.

Кроме того, законодательно определено, что проведение инвентаризации обязательно проводится при:

- При продаже имущества компании или сдаче его в аренду на любой срок.При составлении годовой бухгалтерской отчетности, каждый год в четвертом квартале.При смене материально-ответственного.

- После стихийного бедствия.

- При фактическом выявлении факта хищения, злоупотребления или порчи имущества компании.

- При ликвидации предприятия.

- При реорганизации предприятия.

При этом следует понимать, что внезапная инвентаризация может быть проведена при наличии факта обмана со стороны потребителя, при присвоении ценностей или изготовлении неучтенной продукции, а также при неучтенных продажах, уничтожении имущества и и.д.

Проведение инвентаризации, условно, можно распределить на три этапа

Подготовка

При этом, важно, что бы по предприятию был издан соответствующий приказ, который соответствует форме ИПВ 22 «О проведении инвентаризации. В нем же прописывается срок проведения инвентаризации, а также формирование состава рабочей комиссии

На этом же этапе определяется учет остатков запасов и т.д.

Проведение самой инвентаризации

Именно на этом этапе ,как правило осуществляется фактическое взвешивание, обмер или перерасчет тех или иных объектов, а также занесение соответствующей информации в опись.

Завершающий этап

Последний этап, как правило, выражается в сопоставлении факта в описи инвентаризационной комиссии с тем, что занесено в учетные регистры. После этого составляются сличительные ведомости, с помощью которых выявляются причины отклонений, а также их величина.

Перед тем как приступить к проведению инвентаризации, каждый из членов комиссии ознакамливается с данными бухгалтерского учета по остаткам, которые подлежат проверке, а также проверяют весовые и измерительные аппараты и приспособления. Все ценности обязательно опечатывают.

Нужно ли составлять для проведения ревизии наличных денег?

При осуществлении инвентаризации наличных денежных средств по желанию налогоплательщика, он самостоятельно определяет моменты ее проведения, сроки, объекты инвентаризации и регламент в соответствии с учетной политикой компании.

Обязательное проведение проверки кассы определяется действующими нормами законодательства России, федеральными и отраслевыми стандартами.

Если отсутствовали кадровые перестановки в компании, состав группы не изменился, то обязанность переиздавать приказ о составе комиссии по инвентаризации ежегодно в нормативной документации не обозначено.

Как оформить распоряжение?

При оформлении приказа следует основываться на нормы заполнения подобного рода документации. Распоряжение располагается на одном листе и может быть оформлено в произвольной форме или на бланке ИНВ-22, утвержденным Госкомстатом.

Любой выбор компании, направленный на применение той или иной формы бланка, должен быть закреплен в учетной политике юридического лица.

«Шапка» документа содержит информацию:

- ОКПО предприятия;

- наименование структурного подразделения;

- заголовок документа;

- номер и дата его составления.

Если планируется инвентаризация наличных денег сразу в нескольких подразделениях, то бланк ИНВ-22, а также сопутствующие с ним документы будут оформляться для каждого из них.

Текстовая часть приказа содержит сведения о назначении членов инвентаризационной комиссии.

Председатель и ее члены проставляют свои росписи с указанием должности, фамилии и инициалов в специально отведенных строках, подтверждая, тем самым, свою осведомленность о предстоящей ревизии

Далее в приказе прописываются объекты проверки. Это могут быть основные средства организации, товарно-материальные ценности, деньги, обязательства, объекты строительства, находящиеся на хранении, почтовые марки.

Ниже фиксируется дата начала и окончания инвентаризации, а также причины ее проведения.

Важные моменты

При проведении плановой ревизии кассы в специально отведенной строке приказа прописывается контрольная или плановая проверка, при кадровых перестановках — «смена материально-ответственного лица».

Причиной для внеплановых проверок может послужить ошибка в расчетной документации, подозрение сотрудника в некомпетентности, возникновение несоответствий при проверке иных материальных ценностей.

Когда происходит смена кассира, кладовщика, то в приказе указывают данные специалистов, трудоустроенных на момент проверки.

Обычно бланк ИНВ-22 заполняется от имени главы предприятия или его заместителя. В качестве председателя комиссии прописывается главный бухгалтер (заместитель), частными случаями предусмотрены иные ответственные сотрудники.

Состав проверяющей группы не может быть меньше, чем предусмотрено полей для их заполнения в бланке. Допускается сокращение должностей специалистов.

На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.

Количество членов группы не должно быть меньше 2-х специалистов.

Для осуществления проверки наличных денежных средств необходимо прекратить все операции по кассе, членам комиссии предоставляются расходный и приходный кассовые ордера, являющиеся последними на дату инвентаризации.

Материально-ответственными лицами подтверждается сдача всей необходимой документации в бухгалтерию.

Плановые, обязательные проверки осуществляются в сроки, обозначенные в учетной политике. Внезапные проверки предусмотреть невозможно.

Если в результате проведенных мероприятий выявлены нарушения и обозначены виновные работники, то к нему применяются меры по возмещению материального ущерба компании.

Если материально-ответственное лицо не желает погашать предъявленную ему сумму, то работодатель может разрешить конфликтную ситуацию через суд.

Условия обязательности возмещения ущерба:

- наличие бумаги, доказывающее вину определенного специалиста;

- собственное признание нарушителя в письменной форме с указанием причин содеянного и мотива;

- постановление комиссии по инвентаризации, признающей вину кассира.

Если обвиненный работник не согласен с решением комиссии, он должен подписать необходимый документ. Он может послужить доказательством при подаче документов в судебный орган работодателем.

Необходимую сумму удерживают из заработной платы ответственного специалиста. Если обвинение вынесено ошибочно, неверно сотрудник также может подать заявление с претензией в суд.