Учет и анализ затрат: что нужно знать руководителю

Содержание:

- Торговля

- Основная классификация

- Использование 90-х счетов

- Бухгалтерские счета для Затрат и Расходов

- Методические рекомендации по бухгалтерскому учету затрат

- Классификация затрат для целей бухгалтерского учета

- Процесс документирования в системе учета производственных затрат

- Котловой метод учета затрат

- Оплата с расчетного счета и из кассы

- 1.doc

- Учет затрат и финансовый учет

- Учет металла

Торговля

Бухгалтерский счет 91.2 счета, иногда и 26, также присутствуют в торговле. Все же, основным бухгалтерским счетом затрат в торговле является 44 счет «Расходы на продажу». Посмотрите на его характеристики.

план счетов из программы 1С Бухгалтерия 7.7

план счетов из программы 1С Бухгалтерия 8

Мы видим, что счет аналитический: имеются субсчета и субконто. Счет полностью активный, поэтому накопление затрат пойдет по дебету, а списание по кредиту счета.

Как работает 44 счет

Для начала запомним, что на 44 относятся те затраты, что приходятся на процесс торговли. Если же фирма занимается только торговлей, то в учете у нее будет 44 и 91.2 счета затрат. Самые распространенные статьи расходов торговых фирм – это заработная плата продавцов и налоги с нее, аренда, коммунальные платежи и все другое, что связано с местом торговли. Починили электропроводку в магазине (оказали нам услугу) – тоже пойдет на 44 счет. Если есть выделенный бухгалтер, ответственный за работу торговой точки, то вся его заработная плата и налоги с нее пойдут на 44 счет.

Если фирма, помимо торговли, еще оказывает услуги, или имеется производство, тогда заработная плата главного бухгалтера, руководителя, шофера руководителя, аренда и электроэнергия в главном офисе и т.д. – все это пойдет на 26 счет. Уловили смысл?

Особые виды затрат. В торгующих организациях есть особые виды затрат: транспортные и коммерческие расходы на продажу. Что же в них интересного? Давайте разберемся.

Транспортные расходы

Покупая товар, каждая фирма была бы рада, если бы поставщик по той же самой цене, что продал нам товар, еще и доставил бы нам в склад. Но этого не происходит. Всегда есть дополнительные затраты у нашей фирмы на доставку товара до своего склада. И чем дальше поставщик, тем накладные расходы (транспортные) все больше.

Первый способ. Взять сумму транспортных, высчитать пропорцию и раскидать сумму доставки на каждый купленный товар. Все это оформить проводкой на 41 счет. В этом случае, цена купленного товара на складе фирмы и в отчетах будет максимально точная.

И когда этот товар будет продаваться, то в формулу финансового результата уйдет максимально точная покупная стоимость. Та часть товара, что останется не проданной, будет хранить в себе и часть транспортных, согласны? Иными словами, лишние транспортные затраты не попадут в формулу финансового результата.

Второй способ. Купленный товар на 41 счет, а транспортные расходы на 44 счет. Тогда в момент «закрытия месяца» 44 закроется весь на 90 счет. Получится, что транспортные попали в формулу, а товар не продался весь или вообще не продавался. Иными словами мы необоснованно увеличили расходы, а это нельзя.

В таком случае, транспортные расходы на 44 счете будут на 90 уходить только в той части, в которой были проданы товары, т.е. пропорционально проданным товарам. В итоге, имеющиеся у нашего предприятия транспортные расходы, при закрытии 44 счета уйдут не все на 90,согласны? Останутся суммы транспортных расходов, т.е. 44 счет закроется не весь – будет с остатком.

Коммерческие расходы

К ним относятся затраты, способствующие продвижению и продаже товаров. Самые распространенные — это упаковка, реклама, маркетинговые действия.

Основная классификация

Существуют такие виды расходов:

- затраты на сырье и материалы;

- на труд работников;

- капитальные расходы (амортизация, рента);

- средства, потраченные на производственные услуги (страхование, почта, транспорт);

- специальные затраты (отчисления и налоги).

В современной экономике существует несколько классификаций расходов.

По типу встречаются следующие виды расходов:

- Одноэлементные. Сюда входят затраты на сырье, ресурсы и оплату труда.

- Накладные расходы или косвенные. К ним относятся налоги, амортизация, различные отчисления, административно-хозяйственные затраты. Этот вид накладывается отдельно на каждое изделие, чтобы высчитать размер, который составляют издержки.

- Особые издержки. Это затраты на изготовление моделей, транспортные и почтовые расходы, а также премиальные или комиссионные вознаграждения работникам.

Использование 90-х счетов

Существуют расходы организации, которые не учитываются в основном блоке расходов по 20-м счетам. Речь идет о следующих счетах:

- 91 «Прочие доходы и расходы»;

- 97 «Расходы будущих периодов».

Они не считаются затратными, хотя предназначены для учета расходный средств. Данные счета расходов в бухгалтерском учете выполняют особые задачи.

Так, на 91 счете отражаются как операционные, так и внереализационные доходы и расходы по отчетному периоду. По кредиту 91 счета:

- прибыль по договору простого товарищества: корреспондирующий счет 76 «Расчеты с разными дебиторами и кредиторами»;

- поступления от продажи или списания основных средств и других активов: корреспонденция со счетом учета расчетов и денежных средств;

- пени, штрафы, неустойки: корреспонденция со счетом учета расчетов и денежных средств;

- предоставление во временное пользование активов: корреспонденция со счетом учета расчетов и денежных средств;

- суммы кредиторской задолженности, внерелизационные расходы и пр.

По дебету 91 счета отражаются:

- расходы, связанные со списанием, выбытием, продажей ОС и активов;

- остаточная стоимость активов для списания амортизационных расходов;

- проценты по использованию кредитов и займов;

- расходы на содержание законсервированных объектов и производственных мощностей;

- убытки возмещенные;

- убытки прошлых лет и пр.

Бухгалтерские счета для Затрат и Расходов

Для учета Затрат в бухгалтерском учете можно найти целый список счетов. Если выписать самые основные, то список будет такой: 20, 25, 26, 44, 91.2, 90.2, 90.7-90.8. А вот так выглядят настройки этих счетов в программе 1С Бухгалтерия.

План счетов – список счетов затрат и расходов

Счета Затрат и Расходов работают по принципу: собрать данные и передать их на финансовый результат. У большинства организаций данные собираются в течение месяца. А в последний день, собранные Затраты определенным способом переносятся на финансовый результат (закрытие месяца).

Для одних счетов этот путь — прямо сразу в формулу финансового результата. Для других — этот путь не всегда прямой. Бывает и так, что счет Затрат в одних случаях идет сразу на финансовый результат, а в других — проделывает путь.

Например. Счет 44 уходит на финансовый результат, на 90.7. Счет 91.2 уже участник формулы финансового результата. Счет 26 в одних случаях уйдет на 90.8, в других случаях уйдет на 20 и уже там «затеряется/включится» в себестоимость полученной продукции. А когда продукция будет продана, то эта себестоимость перейдет на 90.2. Счет 25 тоже уходит на 20 и «включается» в себестоимость продукции. Счет 20 передает свои данные по-разному. В одних случаях, данные уходят на 40 счет, в других на 43 и даже сразу на 90.2

Количество используемых фирмой счетов затрат зависит от вида деятельности. Самые распространенные ситуации представлены в таблице.

Методические рекомендации по бухгалтерскому учету затрат

Поскольку бухучет затрат в разных отраслях производства характеризуется своими особенностями из-за условий и специфики той или иной отрасли, отраслевыми министерствами разработаны отраслевые методические рекомендации по бухгалтерскому учету затрат. Эти рекомендации детализируют и уточняют положения федеральных и отраслевых нормативных актов по бухучету применительно к производству продукции той или иной отрасли.

В рекомендациях по учету затрат в определенной производственной отрасли хозяйствующий субъект найдет классификацию способов и приемов учета затрат, формы первичных документов по их учету, схемы распределения затрат, номенклатуру статей затрат и принципы калькулирования себестоимости различных видов продукции.

Методические рекомендации по учету затрат разработаны, например, для сельскохозяйственных организаций, организаций растениеводства, предприятий, занимающихся разведением и выращиванием рыбы, молочным и мясным скотоводством.

Классификация затрат для целей бухгалтерского учета

Группировка затрат по экономическим признакам

По периоду:

- Прошлых периодов

- Текущего периода

- Будущих периодов

По способу включения в себестоимость:

- Косвенные

- Прямые

По экономическому составу:

- Накладные

- Основные

По отношению к объему производства:

- Условно-переменные

- Переменные

- Условно-постоянные

По эффективности:

- Непроизводительные

- Производительные

Резервы предстоящих расходов

Резервирование – это признание затратами либо расходами того, что станет таковыми только потенциально. В этом смысле резервы делятся на три группы: резервы предстоящих расходов, оценочные резервы (поправки) и резервы по условным фактам хозяйственной деятельности.

Согласно методу резервирования затрат, понесенные затраты включаются в издержки не напрямую, а финансируются из специального резерва, формируемого за счет равномерных начислений на счете учета затрат или издержек обращения.

Целями создания резервов предстоящих расходов являются:

- Обеспечение накопления источников финансирования крупных затрат, носящих периодический характер;

- Равномерное включение затрат в себестоимость во времени (их распределение);

- Выравнивание промежуточных финансовых результатов, направление их в русло общегодовой тенденции.

Затраты по их месту в производственном процессе

По участию в процессе производства затраты делят на предпроизводственные, производственные, управленческие и коммерческие.

Предпроизводственные затраты являются единовременными, то есть осуществляемыми один раз перед началом производства, могут быть как капитальными (приводят к формированию внеоборотного актива), так и некапитальными (являются затратами на подготовку и освоение производства: наладку и пробный выпуск, вскрышные работы при добыче полезных ископаемых).

Производственные затраты делятся:

- На затраты, непосредственно связанные с технологическим процессом: оплата труда рабочих, сырье и материалы;

- Затраты на обслуживание и эксплуатацию производственного оборудования;

- Затраты, связанные с управлением производством: оплата труда начальников производств, амортизация офисного оборудования в цехах.

Коммерческие затраты – затраты, связанные со сбытом продукции: дополнительная упаковка, осуществляемая после сдачи на склад готовой продукции, транспортировка и страхование готовой продукции, рекламные и прочие расходы, связанные с продвижением продукции на рынок. Таким образом, коммерческие затраты осуществляются после производственных, когда уже завершено калькулирование себестоимости готовой продукции.

Управленческие затраты – затраты, связанные с управлением организацией в целом. В отличие от затрат на управление производством, которые чаще всего являются условно переменными, эти затраты, как правило, условно постоянные. Управление производством – это управление отдельными производственными процессами (нормирование, расчеты, контроль), которое осуществляется специальными подразделениями, относящимися к производственным: цеховыми бюро труда и заработной платы, отделами техники безопасности, бригадирами, начальниками цехов и т.д.

Группировка затрат для целей калькулирования себестоимости

Группировка затрат по элементам:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные нужды;

- Амортизация;

- Прочие затраты.

Группировка затрат по статьям:

- Сырье и материалы;

- Возвратные отходы (вычитаются);

- Покупные изделия, полуфабрикаты и услуги сторонних организаций;

- Топливо и энергия (на технологические цели);

- Заработная плата основных производственных рабочих;

- Отчисления на социальные нужды;

- Потери от брака;

- Расходы на подготовку и освоение производства;

- Прочие производственные расходы;

- Итого цеховая себестоимость;

- Общепроизводственные расходы;

- Итого производственная себестоимость;

- Общехозяйственные расходы;

- Итого себестоимость готовой продукции;

- Расходы на продажу;

- Итого коммерческая себестоимость.

Вывод: Полную себестоимость (коммерческую себестоимость) продукции мы увидим только по дебету счета 90 «Продажи». А по дебету счета 43 «Готовая продукция» мы видим готовую продукцию без затрат на продажу.

Процесс документирования в системе учета производственных затрат

В соответствии со ст. 5 закона от 06.12.2011 № 402-ФЗ о бухучете расходы являются одним из объектов бухгалтерского учета.

Отразить в бухучете производственные расходы можно только на основании первичного учетного документа, содержащего все необходимые реквизиты (ст. 9 закона № 402-ФЗ).

Чтобы оформленный первичный документ приобрел законный статус и соответствующий производственный расход был признан в учете, необходимо, чтобы одновременно выполнялись все нижеуказанные условия (п. 16 ПБУ «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н):

- подтверждена обоснованность расхода — он осуществлен в соответствии с требованием законодательства, конкретным договором или обычаями делового оборота;

- сумму расхода можно определить;

- существует уверенность, что произойдет уменьшение экономических выгод организации в результате конкретной операции.

Документирование производственных расходов производится исходя из следующих принципов:

первичный документ может быть оформлен в бумажной форме или в виде электронного документа, подписанного электронной подписью;

Об одном из видов электронной подписи расскажет материал «Усиленная квалифицированная электронная подпись — что это такое?».

подписать первичный документ вправе ответственное лицо, имеющее соответствующие полномочия (они закрепляются отдельным приказом или в форме приложения к учетной политике);

Как наделить сотрудника правом подписи первички — узнайте из материала «Приказ о праве подписи первичных документов — образец».

- время оформления первичного документа — в момент совершения расхода (или непосредственно после его осуществления);

- передача «расходной» первички для регистрации на учетных счетах производится лицом, ответственным за ее оформление в соответствии с графиком документооборота;

- форма первички утверждается в приложении к учетной политике организации (подробнее о формах первичных документов для оформления производственных расходов — в следующем разделе).

Об обязательных приложениях к учетной политике узнайте из материала

.

Котловой метод учета затрат

Разработка и внедрение методов учета затрат и калькулирования себестоимости продукции проходили постепенно. Первоначально затраты учитывались котловым методом. Главная особенность этого метода в том, что все затраты, независимо от их вида, места, в котором возникли, или другого признака, учитываются в едином регистре в течение всего периода. В итоге получается общая сумма затрат предприятия за период, которую невозможно корректно или хотя бы близко к действительности распределить по видам изготавливаемой продукции. Себестоимость отдельного вида изготавливаемой продукции рассчитывается путем распределения всех котловых затрат относительно какой-либо базы, например плановой себестоимости. В итоге значение себестоимости получается очень приблизительным. Такой учет не дает данных, позволяющих контролировать затраты, искать пути их оптимизации и решать другие управленческие вопросы. На данный момент котловой метод калькулирования затрат также в ходу, но применяется редко. Он актуален для производств, где нет нужды в аналитическом учете, например с единственным продуктом на выходе (угледобывающая промышленность, малые предприятия с единственным видом продукции).

Важные особенности имеет не только бухгалтерский учет затрат на производство, но и отражение незавершенки в декларации по прибыли

А для этого важно правильно организовать налоговый учет незавершенного производства и готовой продукции. Как правильно это сделать детально рассказывают эксперты КонсультантПлюс

Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Оплата с расчетного счета и из кассы

Оплата товаров и услуг (непосредственное списание денег с расчетного счета) отражается одинаковыми проводками:

Дебет 60 (76) Кредит (50).

А вот оприходование уже оформляется на разные счета. Для товаров это , для материалов — 10 счет, а для услуг – выбор расчетного счета зависит от того, для каких нужд они приобретены: счета, 20, 44 и т.д.

Если за товары или услуги деньги перечисляют в счет предоплаты, то данная операция оформляется на «авансовый» счет 60.02. После того, как произойдет отгрузка в полном объеме, нужно будет сделать зачет аванса:

Дебет 60.01 Кредит 60.02.

Пример:

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.02 | Получена оплата как аванс | 75 423 | Платежное поручение | |

| 41 | 60.01 | Оприходованы товары | 918 | Товарная накладная |

| 19.03 | 60.01 | Входной НДС | 505 | Товарная накладная |

| 68 НДС | 19.03 | НДС принят к вычету | 15 178 | Счет-фактура |

| 60.01 | 60.02 | Зачтен аванс | 75 423 | Товарная накладная |

1.doc

1 … 62 63 64 65 66 67 68 69 … 132

Реклама MarketGid:^Порядок списания общехозяйственных расходов зависит от того, каким способом организация формирует себестоимость продукции (работ, услуг):

по полной производственной себестоимости;

по сокращенной себестоимости.

Если фирма учитывает готовую продукцию (работы, услуги) по полной производственной себестоимости, то общехозяйственные расходы списываются аналогично общепроизводственным расходам, то есть в дебет счетов учета производственных затрат: 20, 23, 29.

Распределять общехозяйственные расходы можно пропорционально начисленной заработной плате рабочих различных производств; сумме прямых затрат, связанных с содержанием того или иного производства, и т.д.

Порядок распределения общехозяйственных расходов между основным, вспомогательным и обслуживающим производствами должен быть закреплен в учетной политике вашей организации.

Если фирма ведет учет готовой продукции (работ, услуг) по сокращенной себестоимости, общехозяйственные расходы списываются в дебет субсчета 90-2 «Себестоимость продаж».^Если фирма рассчитывает полную производственную себестоимость выпущенной продукции (выполненных работ, оказанных услуг), списание общехозяйственных расходов отражают проводкой:

Дебет 20 Кредит 26

— списаны общехозяйственные расходы, связанные с деятельностью основного производства.

Общехозяйственные расходы могут включаться в состав затрат на содержание вспомогательных и обслуживающих производств.

Это возможно только в том случае, если вспомогательные и обслуживающие производства продают изготовленную ими продукцию (работы, услуги) сторонним организациям.

Если вспомогательное производство произвело продукцию (работы, услуги), которая была продана на сторону, то списывают долю общехозяйственных расходов, связанных с обслуживанием этого производства, проводкой:

Дебет 23 Кредит 26

— списана доля общехозяйственных расходов, связанных с деятельностью вспомогательного производства.

Если обслуживающее производство (хозяйство) участвовало в производстве продукции (работ, услуг), проданной на сторону, то списывают долю общехозяйственных расходов, связанных с деятельностью этого производства, проводкой:

Дебет 29 Кредит 26

списана доля общехозяйственных расходов, связанных с деятельностью обслуживающего производства (хозяйства).

Пример

На балансе мебельного комбината «Интерьер» (помимо основного) числится вспомогательное производство, которое оказывает услуги сторонним организациям.

Согласно учетной политике комбината общехозяйственные расходы распределяются между основным и вспомогательным производствами пропорционально прямым затратам на их содержание.

Сумма прямых затрат основного производства составила 140 000 руб. Прямые затраты вспомогательного производства по оказанию услуг на сторону составили 25 000 руб.

Общая сумма затрат основного и вспомогательного производств составила 165 000 руб. (140 000 + 25 000). Сумма общехозяйственных расходов составила 34 000 руб.

Бухгалтер «Интерьера» должен сделать проводки:

Дебет 20 Кредит 02 (10, 60, 70, 69, …)

140 000 руб. — учтены затраты основного производства;

Дебет 23 Кредит 02 (10, 60, 70, 69, …)

25 000 руб. — учтены затраты вспомогательного производства;

Дебет 26 Кредит 02 (10, 60, 70, 69, …)

34 000 руб. — учтены общехозяйственные расходы организации.

Общехозяйственные расходы распределятся в следующем порядке:

общехозяйственные расходы, связанные с деятельностью основного производства:

140 000 руб. : 165 000 руб. х 34 000 руб. = 28 848 руб.;

общехозяйственные расходы, связанные с деятельностью вспомогательного производства:

25 000 руб. : 165 000 руб. х 34 000 руб. = 5152 руб.

Списание общехозяйственных расходов бухгалтер должен отразить так:

Дебет 20 Кредит 26

28 848 руб. — списаны общехозяйственные расходы, связанные с деятельностью основного производства;

Дебет 23 Кредит 26

5152 руб.

Учет затрат и финансовый учет

| Учет затрат | Финансовый учет |

|---|---|

| Тщательно вычисляет затраты, что облегчает контроль и снижение затрат. | Анализирует переходы в текущем отчетном периоде в финансовую отчетность (Отчет о движении денежных средств, прибыли или убытках, баланс и т. Д.). |

| Отчитывается только перед внутренним руководством организации, чтобы помочь им в принятии решений. | Отчитывается о результатах и финансовом положении бизнеса перед правительством, кредиторами, инвесторами и другими внешними сторонами. |

| Классификация затрат на основе функций, видов деятельности, продуктов, процессов и информационных потребностей организации при ее планировании и контроле. | Классификация затрат по типам транзакций. |

| Сочетает в себе объективную и субъективную оценку затрат, способствуя стандартному результату. | Стремится представить «правдивое и справедливое» представление о транзакциях. |

| Информация может быть представлена так, как бухгалтеры сочтут нужным. | Должен придерживаться таких стандартов бухгалтерского учета, как IFRS и GAAP. |

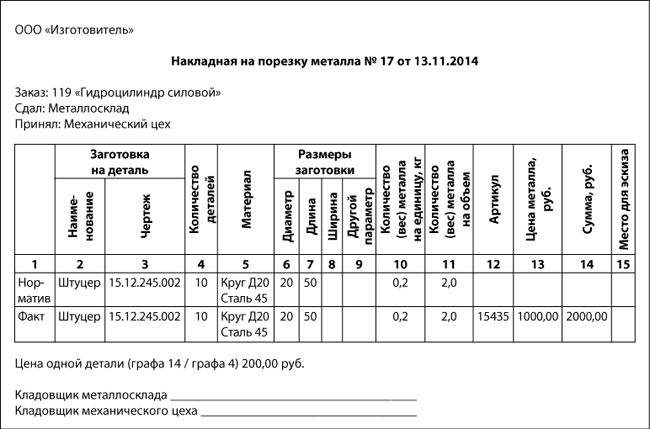

Учет металла

Производственные предприятия машино- и приборостроения, на которых в ходе технологических процессов из металла изготавливаются заготовки, а впоследствии и детали, нуждаются в прозрачном учете расхода металла, поскольку в этой сфере всегда велик соблазн злоупотреблений. Оптимальным решением будет внедрение в учет специального программного обеспечения, позволяющего вести учет расхода металла по заказам по двойственному документу — накладной на порезку металла.

В накладной на порезку металла обязательно должны присутствовать графы назначения металла (ссылка на заказ, графы 2 и 3) — как правило, это наименование детали и децимальный номер чертежа согласно конструкторской документации.

Информация в строке «Норматив» берется из технической документации, в накладной она необходима для учета и контроля фактически отпускаемого металла. По специальным технологическим формулам согласно заданным размерам (графы 6–9), высчитывается нормативный расход металла в кг (как правило, металл отпускается по весу), а в строку «Факт» проставляется фактический вес отпущенного металла с учетом припусков на порезку. Когда заготовки вырезаются из листового металла, часто расход металла больше, чем по норме, поскольку образуются дополнительные отходы, поэтому целесообразно в документе на порезку отвести место для эскиза (графа 15), благодаря чему можно обосновать отклонение от планового веса.

Графы 12–14 для норматива не заполняются.

Такая накладная на порезку металла может использоваться для любого вида металла — круг, лист, труба, швеллер и т. п. Главное — правильно с помощью технологов проработать расчет веса металла в графах 5–9.

Накладная на порезку металла с целью контроля и возложения ответственности за израсходованные материальные ресурсы может визироваться экономистом, зав.складом, технологом, вплоть до директора, если это необходимо и если сумма затрат превышает заранее определенный лимит.