Форма 5-з

Содержание:

- Бланк формы 5 бухгалтерской отчетности и ее образец

- Особенности заполнения приложения к бухгалтерскому балансу

- Как связаны бухгалтерский баланс и форма 5

- Приложение 5 к бухгалтерскому балансу: структура и порядок заполнения

- Подтверждающий блок формы 5-3

- Формы финансовой отчетности

- Пример отчета о финансовых результатах от Минфина

- Приложение к бухгалтерскому балансу — важный элемент отчетности

- Бланк формы 5 бухгалтерской отчетности и ее образец

- Форма № П-2

- Порядок исчисления и уплаты страховых взносов в 2021 году

- Для чего нужна форма статистики № 5-З?

- Приложение или Пояснения?

- Итоги

Бланк формы 5 бухгалтерской отчетности и ее образец

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах – это форма № 5 и ее целью является детализирование отраженных показателей и внесение уточняющих сведений.

Следующие субъекты могут не заполнять форму №5 бухгалтерской отчетности:

- малого бизнеса, аудит которого не может не проводиться;

- некоммерческие организации;

- общественные организации, которые не занимаются коммерческой деятельностью.

Таким образом, можно увидеть более ясную картину состояния финансов конкретной организации, так как все данные в пояснениях подразделены на виды и группы по финансовой принадлежности.

Особенности заполнения приложения к бухгалтерскому балансу

В рассматриваемом примере первая строка баланса посвящена основным средствам, и поясняет ее 2-й раздел формы 5. Ссылка на таблицу п. 2.1 формы 5 говорит о том, что компания дает дополнительную информацию только к показателям баланса об основных средствах, остальные активы из этого раздела (доходные вложения и прочие оборотные активы) у нее отсутствуют.

В таблице п. 2.1 формы 5 приводятся первоначальная стоимость и амортизация ОС на конец и начало периода с учетом всех поступлений и выбытий, а также результат переоценки (при ее проведении).

ВАЖНО! Если в компании проводилась переоценка, в графе «Первоначальная стоимость» нужно указать текущую рыночную стоимость (примечание 3 к приложению № 3 приказа от 02.07.2010 № 66н). Таблица п

3.1 относится к 3-му разделу формы 5 и поясняет информацию по финансовым вложениям (строки 1170 и 1240 баланса): их первоначальную стоимость с учетом поступлений и выбытий, начисленные проценты. Информация отражается с разбивкой на долгосрочные и краткосрочные виды активов

Таблица п. 3.1 относится к 3-му разделу формы 5 и поясняет информацию по финансовым вложениям (строки 1170 и 1240 баланса): их первоначальную стоимость с учетом поступлений и выбытий, начисленные проценты. Информация отражается с разбивкой на долгосрочные и краткосрочные виды активов.

Если финансовые вложения переданы в залог или третьим лицам (кроме продажи) или используются каким-либо другим способом, заполняется таблица п. 3.2 «Иное использование финансовых вложений».

Аналогичный подход к заполнению раздела 4 «Запасы»: сведения о наличии и движении запасов (с учетом резерва) заносятся в таблицу п. 4.1 формы 5, а при наличии неоплаченных запасов и запасах в залоге — в таблицу п. 4.2.

Раздел 5 посвящен расшифровке дебиторской (с учетом резерва по сомнительным долгам) и кредиторской задолженности.

Как связаны бухгалтерский баланс и форма 5

Объем информации в приложении к бухгалтерскому балансу (форме 5) зависит от того, какие строки заполнены в балансе. Поясним это на примере.

ООО «Рапсодия» осуществляет свою деятельность 2 года, под критерии малого предприятия не попадает и составляет баланс и все остальные отчеты, включая форму 5 — приложение к бухгалтерскому балансу. Учитывая период работы компании, показатели в балансе будут представлены за текущий и предыдущий периоды.

| Пояснения | Наименование показателя | Код | На 31.12.20ХХ | На 31.12.20ХХ | На 31.12.20ХХ |

| АКТИВ | |||||

| 2.1 | Основные средства | 1150 | 320 | 200 | — |

| 4.1 | Запасы | 1210 | 80 | 90 | — |

| 5.1–5.2 | Дебиторская задолженность | 1230 | 270 | 250 | — |

| 3.1 | Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 150 | 150 | — |

| ОДДС | Денежные средства и денежные эквиваленты | 1250 | 200 | 210 | — |

| БАЛАНС | 1600 | 1 020 | 900 | — | |

| ПАССИВ | |||||

| ОИК | Уставный капитал | 1310 | 15 | 15 | — |

| ОФР, ОИК | Нераспределенная прибыль | 1370 | 643 | 545 | — |

| 5.3–5.4 | Кредиторская задолженность | 1520 | 362 | 340 | — |

| БАЛАНС | 1700 | 1 020 | 900 | — |

Код, указанный в графе «Пояснения», — это номер таблицы в форме 5.

Но форма 5 к бухгалтерскому балансу расшифровывает не все строки, имеющие числовой показатель. К примеру, она не поясняет строку «Денежные средства и денежные эквиваленты», поэтому ссылка о пояснениях дается не на форму 1, а на отчет о движении денежных средств (ОДДС).

Также указанное приложение к бухгалтерскому балансу не расшифровывает показатели уставного капитала и нераспределенной прибыли — их детализацию содержат другие отчеты. Так, размер уставного капитала и нераспределенной прибыли по периодам отражается в отчете об изменении капитала (ОИК) и в отчете о финансовых результатах (ОФР) в части чистой прибыли.

С 2021 года все налогоплательщики обязаны применять ФСБУ 5/2019 «Запасы», т.к. ПБУ 5/01 утратило силу.

Как правильно раскрывать в форме 5 информацию о запасах при применении ФСБУ 5/2019, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В рассматриваемом примере форма 5 будет заполняться только по разделам с номерами 2, 3, 4 и 5. Рассмотрим особенности их заполнения.

Об оформлении ОДДС и ОИК читайте в статье «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

Приложение 5 к бухгалтерскому балансу: структура и порядок заполнения

Рассмотрим подробнее группы, на которые подразделяются финансовые показатели.

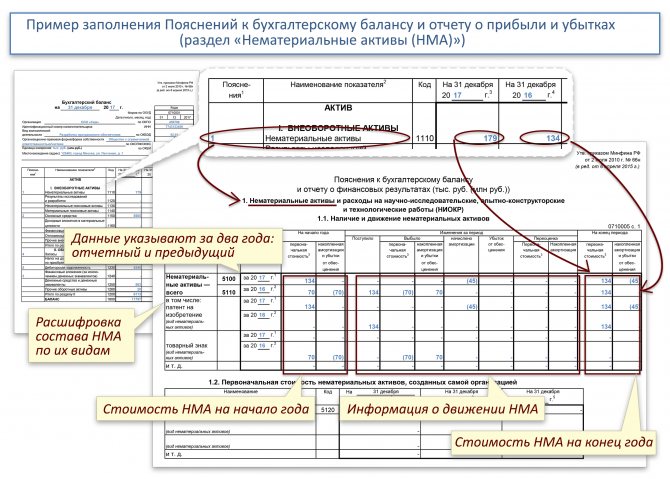

Раздел о нематериальных активах

Раздел «Нематериальные активы» – это уточняющие сведения по бухгалтерскому балансу, прописанные в строке 110. НМА прописываются по первоначальной стоимости. Данные отражаются по принципу:

Стоимость НМА на начало отчетного периода + поступление – выбытие = стоимость НМА на конец отчетного периода

В форме 5 суммы, отражающие выбывшие НМА, прописываются с круглыми скобками. В этом блоке также расписываются суммы по амортизации НМА на начало и конец отчетного года. Там же есть строки для видов НМА:

Раздел «Основные средства»

В этом разделе детализируются все сведения, касающиеся движения основных средств и их наличия, и расшифровывается строка 120 бухгалтерского баланса. Данные, представленные в аналитическом учете по счетам 01 и 02, где прописаны основные средства и их амортизация, нужны для отражения показателей этого блока. Показатели по основным средствам заполняются по стоимости, называемой первоначальной или восстановительной.

Также таблицы отражают изменение указанной стоимости объектов ОС, которые были реконструированы, достроены или ликвидированы. Цифры по выбывшим ОС записываются с круглыми скобками. ОС с учетом амортизации также расшифровывается в отдельной таблице этого раздела::

Раздел о суммах вложений финансов

В этом разделе детализируются суммы по строкам 140 и 250 формы № 1. Здесь отражаются показатели по вложениям средств краткосрочного и долгосрочного характера, расписываются их виды и выделяются в группы. Также представлению подлежат финансовые вложения, имеющие статус «в залоге» и по которым произошла передача другим лицам:

Условно можно выделить такие группы финансовых вложений:

- вложение в фонды, формирующие уставные капиталы других организаций;

- ценные бумаги государственного и муниципального характера;

- ценные бумаги других предприятий, туда же относятся и долговые ценные бумаги (облигации, векселя);

- выданные займы;

- вклады по депозиту и прочие.

Раздел «Обеспечения обязательств»

В этом разделе детализируется информация, касающаяся указанных в Справке о наличии ценностей сведений, которые представлены на забалансовых счетах. Отдельно указываются сведения по обеспечениям, которые были выданы и получены на начало и конец отчетного года:

Раздел «Затраты на производство»

В этом блоке уточняется информация по расходам и затратам, связанным с производственным процессом, а также любые изменения остатков, касающиеся незавершенного производства, затрат будущих периодов и запасов предстоящих расходов.

Указываются общие сведения по предприятию, но не учитывается оборот внутри предприятия. К нему можно отнести расходы, касающиеся передачи товаров, продукции или проведения работ и услуг, которые относятся к собственным целям предприятия:

Раздел «Государственная помощь»

Этот раздел касается предприятий, которые получали за отчетный период государственную помощь. К ним относятся субвенции, субсидии, государственные кредиты, а также другие активы предприятия – участки под землю, природные ресурсы, другая недвижимость:

Раздел о задолженности

Этот раздел предусматривает уточнение строк 230 и 240 актива и строк 510, 520, 610, 620, 630 и 660 пассива бухбаланса, к которым относятся суммы по задолженности предприятия перед кредиторами и задолженность дебиторов. Прописываются все цифры задолженности, имеющие статус с краткосрочным и долгосрочным периодом. Они подразделяются по видам на начало и конец отчетного года:

Подтверждающий блок формы 5-3

Форма 5-3 предполагает наличие блока, в котором содержится информация об ответственности за предоставленную информацию, в него входит:

- Подпись непосредственного руководителя предприятия или работника, которые располагает полномочиями на заполнение и заверение формы 5-3.

- Расшифровка подписи ответственного лица, который подписал отчет, его контактные данные (например, телефон).

- Дата, когда был заполнен отчет.

Мы рассмотрели последовательность подготовки формы 5-3 к сдаче в отделение статистики. Кроме того, существует ряд нюансов, учтенных инструкцией по порядку заполнения статистического отчета 5-3.

Формы финансовой отчетности

Бухгалтерская отчетность составляется и представляется по формам, утвержденным Приказом Минфина России от 02.07.2010 № 66н. Рассмотрим содержание и порядок заполнения основных форм годовой бухгалтерской отчетности коммерческой организации.

Бухгалтерский баланс

Форма баланса утверждена приложением № 1 к Приказу Минфина РФ от 02.07.2010 № 66н. Он характеризует финансовое положение предприятия.

Баланс делится на два раздела — активы и пассивы. Главный принцип баланса заключается в том, что между ними должно сохраняться равенство.

Активы, в свою очередь, делятся на оборотные и внеоборотные. Оборотные включают запасы, НДС, задолженность дебиторов, финвложения и деньги. Внеоборотные — НМА, основные средства, имущество для передачи в лизинг или прокат и прочее.

Пассивы включают три раздела: капитал и два вида обязательств — сроком меньше и больше 12 месяцев. В раздел капитала также входит нераспределенная прибыль или непокрытый убыток.

Отчет о финансовых результатах

Он описывает результаты деятельности организации за год. Показывает причины, по которым образовались прибыль или убыток. Данные в отчете показываются за прошедший и предшествующий год.

Выручка в отчете отражается за вычетом НДС, акцизов и прочих обязательных платежей. Уменьшив ее на себестоимость продаж, можно получить валовую прибыль. Она показывает прибыль (убыток) от продаж после уменьшения на коммерческие и управленческие расходы. Для выявления чистой прибыли (убытка) дополнительно учитываются проценты, прочие доходы и расходы, налог на прибыль, изменения ОНО и ОНА.

Показатель чистой прибыли должен быть равен конечному сальдо по счету 99 «Прибыли и убытки», которые при реформации баланса списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Отчет об изменении капитала

Капитал — это вложения собственников и прибыль, накопленная за все время работы предприятия. Отчет об изменениях капитала состоит из трех разделов: движение капитала, корректировки и чистые активы.

Первый раздел содержит информацию об изменениях величины собственного капитала. К нему относятся уставный, добавочный и резервный капитал, а также нераспределенная прибыль.

Второй раздел заполняют, если в отчетном году организация исправляла ошибки прошлых лет с использованием счета 84 или если в отчетном году изменилась учетная политика. Суммы за прошедшие годы нужно откорректировать, чтобы сопоставить величину капитала прошлого и позапрошлого года с отчетным.

В третьем разделе приводится информация о чистых активах за три года — 31 декабря отчетного года и двух предыдущих.

Отчет о движении денежных средств

Этот отчет представляет собой обобщение данных о деньгах компании и их эквивалентах. В нем раскрываются данные о том, какими суммами располагало предприятие на начало года и сколько осталось на конец. Отчет характеризует три вида движения денег: в разрезе текущей, инвестиционной и финансовой деятельности.

По своей сути отчет о движении денежных средств является пояснением строки 1250 бухбаланса. В ней должно быть указание на его наличие.

Пояснения к балансу и отчету о финрезультатах

Пояснения раскрывают сведения, которые относятся к учетной политике организации. А также они содержат дополнительную информацию, которая не входит в баланс и отчет, но нужна пользователям финотчетности для понимания процессов и состояния организации.

Пояснения раскрывают дополнительные данные:

- о нематериальных активах;

- основных средствах;

- финансовых вложениях;

- дебиторской задолженности;

- изменениях в капитале;

- акциях, выпущенных акционерным обществом;

- резервах предстоящих расходов и платежей, оценочных резервах;

- кредиторской задолженности;

- объемах продаж продукции, товаров, работ, услуг по видам деятельности и рынкам сбыта;

- затратах на производство;

- и прочих составляющих деятельности организации.

Эта информация представляется в виде отдельных отчетных форм и в виде пояснительной записки. Статья отчетности, к которой даны пояснения, должна иметь указание на их наличие.

Пример отчета о финансовых результатах от Минфина

Одностраничный документ вроде бы не так сложен, но у малоопытных предпринимателей, которым нужно заполнять не только этот отчет, но и массу других бумажек, он может вызывать ряд вопросов.

Минфин попытался заранее ответить на самые частые из них.

Итак, отчет о финансовых результатах: пример рекомендаций от Министерства финансов России. Найти эти комментарии можно в официальных письмах Минфина.

Так, свое послание от 6 февраля 2015 года (https://minfin.ru/ru/document/?group_type=&q_4=&DOCUMENT_NUMER_4=&M_DATE_from_4=06.02.2015&M_DATE_to_4=06.02.2015&P_DATE_from_4=&P_DATE_to_4=&t_4=774652065&order_4=P_DATE&dir_4=DESC) ведомство посвятило пояснению нововведений.

Первое, на что обращает регулятор: все суммы, которые указываются в отчете, не должны учитывать НДС и акцизы.

Далее – все расходы указывают без знака «-», но зато в круглых скобках. И все это в сравнении с предыдущим отчетным периодом – исключение, только если предыдущий отчет по каким-то причинам не был принят (например, регулятор счел его ошибочным и вернул на доработку, или компания прошла реорганизацию, изменила сферу деятельности).

В последнем случае, кстати, начинаются сложности – Минфин рекомендует сам прошлый отчет не менять, но предыдущие данные изменить так, чтобы они могли быть сопоставимы с текущими показателями.

Среди других рекомендаций, Минфин советует продолжить нумерацию на две строки, которые почему-то нумерации не имеют.

При этом уточнить эту нумерацию надо перед заполнением к того же Минфина или в Приказе ведомства № 66н (https://www.consultant.ru/document/cons_doc_LAW_103394).

Отчеты без нумерации строк контролирующие органы принимать не будут или будут считать ошибкой и налагать административные наказания.

«Код изменить нельзя»

Отдельно стоит сказать о нумерации строк.

Это не просто проставить порядковые циферки – мы уже писали, что каждая строка и графа имеют собственный код. Вот это он и есть.

Чтобы не путаться, приведем коды из Приказа Минфина в виде двух таблиц. Отметим, что мы будем рассматривать только коды в диапазоне 2100-2200, потому как они касаются «обычных» видов деятельности.

Если у вас деятельность «необычная», то придется изучать этот вопрос более подробно – в этом случае универсальные советы вам не всегда смогут помочь.

Итак, что писать в определенной графе «обычным» бухгалтерам:

Теперь проверяем, что именно мы внесли в наш документ, чтобы можно было вовремя исправить ошибку.

Подводя итог, добавим, что каждая графа отчета имеет свои особенности. Часть мы указали – наиболее распространенные строки, но ряд опустили.

Например, если ваша компания как юридическое лицо получает какие-либо доходы в виде про-центов, то указываются конкретные денежные суммы.

Но если вы указываете убытки в категории «проценты», то тут нужно указывать именно проценты – с пояснениями в графе кому и за что.

Все эти нюансы носят частный характер, и охватить их просто невозможно – нужен совет практика из вашей сферы.

Мы помогли вам разобраться в том, что такое финансовый отчет?

Ещё раз очень подробно о документе в этом ролике:

https://youtube.com/watch?v=gl4z5tzzUoU

В целом, отчет о финансовых результатах, бланк которого мы сегодня изучали, не так уж сложен.

Всего-то и надо, что четко придерживаться требований Минфина, которые изложены в его письме от 6 февраля 2015 года, а также в базовом Приказе № 66н.

Приложение к бухгалтерскому балансу — важный элемент отчетности

Значение расшифровок и пояснений к балансу трудно переоценить. Скупые цифры бухгалтерских отчетов мало что могут сказать заинтересованному пользователю, и только в приложениях эта информация предстает во всем своем полезном многообразии. Форма 5 — одно из таких нужных приложений. Баланс связан с ней напрямую: каждая его строка начинается с графы «Пояснения», в которой указываются номера соответствующих разделов формы 5.

Без заполнения в качестве приложения к бухгалтерскому балансу формы 5 бухотчетность не всегда сможет в полном объеме выполнить свою основную функцию — дать заинтересованным пользователям (акционерам, инвесторам и др.) важную информацию о финансовом положении организации. Но объем представляемых в этом приложении расшифровок может быть разным.

ВАЖНО! Возможность самостоятельно определять степень детализации формы 5 дана компаниям, ведущим упрощенный учет (п. 6 приказа «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н)

О том, кто вправе составлять упрощенную отчетность, читайте в статье «Упрощенная бухгалтерская финансовая отчетность — КНД 0710096».

Если компании, ведущей упрощенный учет, захочется максимально сократить объем информации в приложениях к отчетности, не следует забывать, что и упрощенный баланс вместе с пояснениями должен соответствовать общим требованиям, предъявляемым к отчетности.

Пошаговый порядок заполнения формы 5 привели эксперты КонсультантПлюс. Проверьте правильно ли вы заполнили отчет с помощью Практического пособия по годовой отчетности от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Подробнее об этих требованиях читайте в материале «Каким требованиям должна удовлетворять бухотчетность?».

Остались вопросы? На нашем форуме можно проконсультироваться по любому из них! Например, вот тут разбираем нюансы формирования ликвидационного баланса и приложений к нему.

Бланк формы 5 бухгалтерской отчетности и ее образец

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах – это форма № 5 и ее целью является детализирование отраженных показателей и внесение уточняющих сведений.

Следующие субъекты могут не заполнять форму №5 бухгалтерской отчетности:

- малого бизнеса, аудит которого не может не проводиться;

- некоммерческие организации;

- общественные организации, которые не занимаются коммерческой деятельностью.

Таким образом, можно увидеть более ясную картину состояния финансов конкретной организации, так как все данные в пояснениях подразделены на виды и группы по финансовой принадлежности.

Форма № П-2

Форму № П-2 «Сведения об инвестициях в нефинансовые активы» представляют юрлица всех форм собственности (кроме субъектов малого предпринимательства), осуществляющие все виды экономической деятельности.

Бланк состоит из титульного листа, раздела 1 (Инвестиции в нефинансовые активы) и раздела 2 (Источники инвестиций).

В указаниях по заполнению формы уточнено, что временно неработающие организации, на которых в течение части отчетного периода имела место инвестиционная деятельность, представляют форму на общих основаниях с указанием того времени, с которого они не работают.

Отчетный период для формы № П-2 — квартал. Сведения в ней отражаются нарастающим итогом. Срок представления отчета — не позднее 20 числа месяца по окончании квартала. Соответственно, в 2020 году отчитаться по этой форме нужно не позднее 20 апреля, 20 июля, 20 октября. Годовая форма сдается не позднее 8 февраля. Таким образом, по итогам 2021 года представить данные в Росстат нужно до 8 февраля 2021 года. (За 2021 год надо отчитаться не позднее 8 февраля 2021 года).

Бесплатно заполнить и сдать форму П‑2 через интернет

Порядок исчисления и уплаты страховых взносов в 2021 году

Когда смотришь на старую и новую формы N 5-З, вспоминаешь детскую забаву типа «найди семь различий». Сразу найти отличия не получается. Потратив достаточное количество времени, мы все-таки нашли их в наименованиях показателей строк 1 и 2.

Строка 2: «Продано товаров несобственного производства (без НДС, акцизов и аналогичных обязательных платежей)».

Страховые взносы — это обязательные платежи на пенсионное, медицинское и социальное страхование работников и индивидуальных предпринимателей. С 2021 года контроль за расчетом и уплатой взносов вновь передан Федеральной налоговой службе, которая до 2010 года уже занималась сбором таких платежей под названием ЕСН (единый социальный налог).

В законодательстве существует понятие обязательных страховых взносов. Это их минимальная величина, рассчитываемая как процент от доходов.

Сначала необходимо правильно заполнить титульный лист формы. В соответствующие графы заносится следующая информация:

- Отчётный период, за который предоставляется информация.

- Название организации. При этом необходимо указать как краткое, так и полное.

- Юридический адрес фирмы. При этом необходимо указать фактическое местоположение предприятия.

- Коды ОКПО и ОКВЭД.

Для чего нужна форма статистики № 5-З?

Рассматриваемая форма является документом статотчетности и должна направляться в Росстат всеми юридическими лицами, не являющимися СМП, банками, страховыми и иными финансовыми фирмами, а также не входящими в бюджетную систему. К субъектам малого предпринимательства относятся фирмы, которые:

- имеют штат численностью до 100 человек (подп. 2 п. 1.1 ст. 4 закона «О развитии малого и среднего бизнеса» от 24.07.2007 № 209-ФЗ);

- имеют выручку, не превышающую 800 000 000 руб. в год (п. 1 постановления Правительства РФ от 13.07.2015 № 702).

- имеют уставный капитал, в котором не более 25% принадлежит государству (или муниципалитету), 49% — иностранным или другим юрлицам, не являющимся субъектами СМП.

Такие фирмы не обязаны направлять в Росстат рассматриваемый отчетный документ.

Посредством формы 5-З Росстат информируется о расходах фирмы на выпуск и реализацию товаров, услуг и работ. Данные сведения отражаются по всему юридическому лицу в целом — в документе учитываются и те цифры, что характеризуют деятельность подразделений компании.

Вместе с тем форма 5-З представляется в Росстат фирмой, ее дочерними, а также зависимыми от нее организациями, отдельно. Сведения о дочерних и зависимых организациях не фиксируются отчитывающейся компанией в отчетности.

Форма 5-З должна подаваться по итогам 1-го квартала, полугодия и 9 месяцев — до 30-го числа месяца, следующего за отчетным периодом. Таким образом в 2021 году сроки сдачи формы такие:

- до 30.04.2021 — за 1 квартал;

- до 30.07.2021 — за полугодие;

- до 01.11.2021 — за 9 месяцев.

Полный календарь сдачи статотчетности на 2021 год смотрите в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Актуальный в 2021 году бланк формы № 5-З утвержден приказом Росстата от 15.07.2015 № 320.

Указания по заполнению формы 5-З на 2021 год утверждены в т. ч. приказом Росстата от 30.01.2020 № 40.

Приложение или Пояснения?

Сразу оговоримся, что понятие «форма №5» в применяемом в настоящее время составе форм бухгалтерской отчетности не используется. Такая форма действовала до 2011 в соответствии с Приказом Минфина от 22.07.2003 № 67н, который в настоящее время утратил силу. Форма № 5 именовалась «Приложение к бухгалтерскому балансу» и состояла из следующих разделов:

- нематериальные активы;

- основные средства;

- доходные вложения в материальные ценности;

- расходы на научно-исследовательские, опытно-конструкторские и технологические работы;

- расходы на освоение природных ресурсов;

- финансовые вложения;

- дебиторская и кредиторская задолженность;

- расходы по обычным видам деятельности (по элементам затрат);

- обеспечения;

- государственная помощь.

В настоящее время Приложение к бухгалтерскому балансу как самостоятельная утвержденная форма отчетности не применяется. В то же время в Приложении № 3 к Приказу Минфина от 02.07.2010 приведен пример оформления пояснений к бухгалтерскому балансу и отчету о финансовых результатах, который рекомендовано использовать при подготовке пояснений в табличной форме (п. 4 Приказа Минфина от 02.07.2010 № 66н).

Состав этих пояснений во многом и есть та самая, применявшаяся раньше форма № 5. Только если раньше она была обязательной формой отчетности, то сейчас сдается как пояснение к отчетности, если организация сочтет необходимым представление такого рода информации. Приведенный пример пояснений к бухгалтерскому балансу и отчету о прибылях и убытках, условно говоря «форма № 5», содержит сейчас следующие разделы:

- нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР);

- основные средства;

- финансовые вложения;

- запасы;

- дебиторская и кредиторская задолженность;

- затраты на производство;

- оценочные обязательства;

- обеспечения обязательств;

- государственная помощь.

Скачать пример оформления пояснений к бухгалтерскому балансу и отчету о прибылях и убытках в формате Excel можно здесь.

Более полную информацию по теме вы можете найти в КонсультантПлюс .

Бесплатный доступ к системе на 2 дня.

Форум для бухгалтера:

Итоги

Росстат, собирая данные в рамках плановых наблюдений, предписывает юридическим лицам, которые по масштабам деятельности крупнее малых предприятий (но не относятся к хозяйствующим субъектам финансового и бюджетного сектора), информировать ведомство о расходах, связанных с выпуском и реализацией товаров. В этих целях используется форма № 5-З.

Ознакомиться с иными сведениями об отчетности в Росстат вы можете в статьях:

- «Порядок и образец заполнения формы П-2 квартальная»;

- «Порядок и образец заполнения формы № 1-Предприятие».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.