Как оценить эффективность использования ос: формулы фондоотдачи, фондовооруженности и фондоемкости

Содержание:

- Практические примеры анализа

- Применение показателя фондоемкости и его суть

- Что показывает формула фондоемкости

- Формула фондоотдачи по бухгалтерскому балансу

- Задача 1. Рост фондоотдачи и выпуска продукции предприятием

- Формула показателя фондоемкости

- Что влияет на показатели

- Формула показателя фондоемкости

- В чем отличие показателя от фондовооруженности

- Определение фондоемкости

- Примеры решения задач

- Пути снижения фондоемкости

- Комментарии по применению показателя Фондоотдача (укр. фондовіддача, англ. output/capital ratio)

- Определение фондоемкости

- Расчет показателей фондоотдачи

Практические примеры анализа

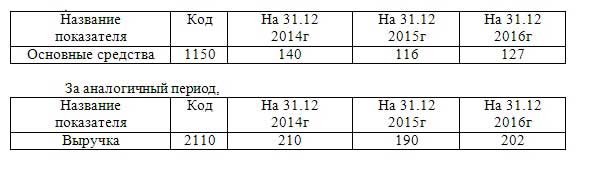

Рассмотрим расчет фондоемкости на примере частного предприятия «Цветочек». Используем для этого данные баланса за 2014, 2015 и 2016 года, сократив при этом не использующиеся строки.

Суммы предоставлены в тыс. рублей.

Таким образом, произведем расчеты:

Вот и получаем, что фондоемкость за 2014 год составляет 0,66 руб/руб.

Выходит, что для получения хотя бы рублевого дохода требуется воспользоваться величиной основного капитала в размере 66 копеек.

В 2015 и 2021 годах этот показатель, соответственно 0,61 коп. и 0,62 коп.

Полученные результаты описывают эффективность работы предприятия и отражают, насколько эффективно используют основные фонды для изготовления и продажи произведенной продукции.

В целом, показатель характеризует результативность использования ОПФ.

ОПФ исследуются финансовыми аналитиками довольно подробно. От этого зависит качество продукции и будущая прибыль.

Проведение анализа подразумевает надобность провести расчет по всем структурным подразделениям предприятия, чтобы изучить структуры показателя. В таком случае будет возможность выявить недочеты по каждому подразделению в отдельности.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Анализ хозяйственной деятельности

Применение показателя фондоемкости и его суть

Фактически, показатель фондоемкости отражает сумму, которую необходимо вложить предприятию в производственные основные фонды, для того чтобы выпустить продукцию на 1 рубль, доллар, гривну, евро и т.д. Таким образом можно сделать дифференциацию отраслей или видов бизнеса по необходимым объемам инвестиций в необоротные активы.

Показатель фондоемкости в настоящее время применяется как вспомогательный при экономическом анализе. фондоемкости

Показатель фондоемкости также используется в практике плановых расчетов, при оценочных расчетах объема дополнительных капитальных вложений. Кроме того, необходимо помнить, что в значительной степени на значение показателя оказывает прямое влияние эффективность организации производства на предприятии. Например, при переходе на работу от односменного режима на двухсменных или трехсменный, эффективность использования имеющихся основных фондов возрастает, а показатель фондоемкости, соответственно, снижается. Кроме того, оптимизация производства и расшивка «узких мест» на отдельно взятых производственных участках может дать серьезный экономический эффект по предприятию в целом.

Существенным недостатком данного показателя является то, что он не принимает во внимание себестоимость выпускаемой продукции. Это и не удивительно — в советское время промышленность ориентировалась, в основном, на увеличение объема выпуска продукции

Часто — за счет снижения ее качества и роста затрат на производство. Любой специалист по организации производственных процессов знает, что после достижения определенного оптимального значения на конкретном производстве, увеличение объема выпуска приведет к росту себестоимости продукции (см. графики в статье «Издержки»). Показатель же фондоемкости заставляет нас думать иначе. Больше объем производства — лучше значение. Данный эффект необходимо обязательно принимать во внимание при принятии управленческих решений.

В настоящее время показатель фондоемкости производства остался, преимущественно, в старых учебниках и задачах для студентов, которые не успели выкинуть из учебных пособий. Руководители предприятий и инвесторы используют совершенно иной инструментарий для принятия решений (ROI, ROA, ROACE и т.д.).

Еще одна опасность, которая подстерегает аналитика — это использование в формулах расчета фондоемкости (см. ниже) такого показателя, как «товарная продукция». То есть значения, сколько бы денег выручило бы предприятие, если бы немедленно продало все произведенное за исследуемый период да еще и в ожидаемых (не фактических) ценах. Поскольку такого никогда не случается, часть произведенной продукции всегда остается непроданной, значительная часть реализуется по ценам, которые отличаются от ожидаемых, то и вычисленное значение всегда является ожидаемым, но не фактическим. Что и приводит нас к неизбежному выводу, что показатель фондоемкости может использоваться лишь для оценочного анализа и всегда должен сопоставляться с другими оценками эффективности работы производственных подразделений.

Что показывает формула фондоемкости

Формула фондоемкости отражает сумму основных средств, которая приходится на 1 рубль выпущенной продукции.

Степень эффективности использования оборудования предприятия будет тем выше, чем меньше показатель фондоемкости. Если во времени показатель фондоемкости будет иметь отрицательную динамику, то это считается благоприятным для предприятия. В случае возрастающей фондоемкости и убывающей фондоотдачи, делают вывод о нерациональном использовании производственных мощностей и неполной их загрузке, что требует дополнительного поиска резервов.

Результаты вычисления по формуле фондоемкости будут специфичными по различным отраслям и видам продукции, поэтому данный показатель анализируется по каждой аналогичной отрасли (продукции).

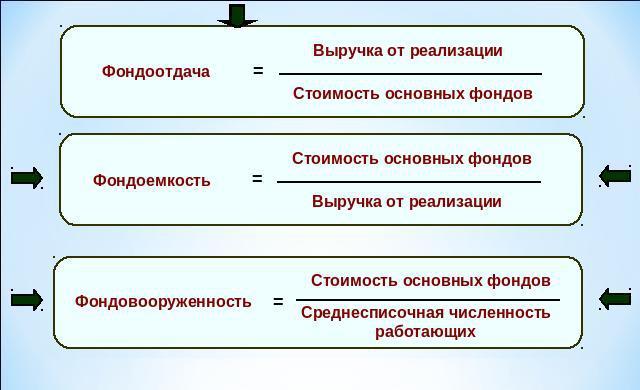

Формула фондоотдачи по бухгалтерскому балансу

При расчете фондоотдачи нужно воспользоваться двумя формами бухгалтерского учета:

- Бухгалтерским балансом, именуемым формой №1;

- Отчетом о финансовых результатах (отчетом о прибылях и убытках), именуемым формой № 2.

Величина выручки берется из отчета о финансовых результатах, а стоимость основных фондов рассчитывается по данным бухгалтерского баланса. Формула фондоотдачи по бухгалтерскому балансу:

Ф = (стр. 2110/стр. 1150)*100%

гдеФ – фондоотдача (в процентах);

стр. 2110 – выручка из отчета о финансовых результатах (в рублях);

стр. 1150 – основные средства, рассчитанные по бухгалтерскому балансу (в рублях).

Для получения более точного результата определяется среднегодовая величина основных фондов путем сложения показателей строки 1150 бухгалтерского балансаначала и конца периода и деления их на 2.

При расчетах вместо выручки часто используется прибыль от продаж, при этом в формулу фондоотдачи вместо строки 2110 (ОФР) подставляется строка 2200 (ОФР).

Задача 1. Рост фондоотдачи и выпуска продукции предприятием

Обратите внимание, что когда современный экономист говорит об основных фондах, то имеет в виду текущую остаточную стоимость (первоначальная стоимость минус начисленная амортизация), а «советский» экономист же имеет ввиду первоначальную их стоимость и неважно, что всем основным средствам уже 50-60 лет. Поэтому «увеличение использования» просто означает наращивание выпуска продукции на имеющихся мощностях и ничего более

Решение.

Фондоотдача = 180 млн. / 120 млн. = 1,5

Теперь «обеспечиваем рост фондоотдачи» на 2%

1,5 + 2% = 1,53

Получаем новый объем продукции.

120 х 1,53 = 183,6 млн.

Ну и находим разницу

180 — 183,6 = 3,6 миллиона рублей

Комментарий. Как видно, ответ можно было бы получить и простым умножением объема продукции на 1,02 (раз у нас увеличилось использование ОФ на 2%, то и продукции выйдет на 2% больше). Но тогда не будет такой цепочки безумных вычислений, которая так нужна преподавателю…

Ответ: 3,6 миллиона рублей

Формула показателя фондоемкости

Основная формула.

Фондоемкость = Первоначальная Стоимость Основных Средств / Произведенная Товарная Продукция

Смысл расчета показателя фондоемкости состоит в том, чтобы понять, насколько необходимо обеспечить процесс производства основными средствами по отношению к решению задачи выпуска заданного количества продукции. Поэтому нас интересует именно первоначальная стоимость основных фондов как сумма изначально вложенных средств по отношению к объему выпущенной продукции. Нужно отметить необходимость быть осторожным в знаменателе. Товарная продукция, выпущенная за день, месяц и квартал — совершенно разные цифры, а объем первоначально вложенных средств в числителе — один и тот же. Поэтому следует иметь ввиду, что для сопоставимости данных (бенчмаркинга) следует использовать годовой объем товарной продукции.

Дополнительные формулы.

Фондоемкость = ( Основные фонды на начало периода + Основные фонды на конец периода ) / 2 / Товарная продукция

Поскольку величина основных фондов на предприятии не является постоянной (они выбывают, приобретаются новые ОФ), то данная формула пытается учесть эту информацию и более точно определить фондоемкость выпуска фактического объема товарной продукции. Данная формула применима при работе с финансовыми отчетами предприятия. Например, в балансе содержится информация об основных средствах на начало и конец периода. Однако, следует учесть, что данные о выпуске товарной продукции следует брать из производственных отчетов, так как в приложении к балансу предприятие указывает реализованную, а не произведенную продукцию.

Фондоемкость = Среднегодовая стоимость основных фондов / Годовой выпуск продукции

Если есть возможность получения более подробной информации о движении основных фондов, то значение фондоемкости можно вычислить более точно. В данном случае, в числителе стоит значение среднегодовой стоимости основных фондов, которое учитывает их движение в течение года. Это позволяет получить более адекватное итоговое значение показателя. В остальном, смысл формулы никак не отличается от предыдущей.

Что влияет на показатели

Результативность работы производственной компании зависит от многих факторов, среди которых необходимо выделить скорость поставки расходных материалов, сырьевой базы и комплектующих. Величина полной фондоемкости зависит от следующих показателей:

- Прямая фондоемкость – демонстрирует размер инвестиций, затраченных на покупку основных средств, которые используются во время производственного процесса.

- Косвенная фондоемкость – отражает размер инвестиций, вложенных в приобретение ОС для компании, выступающей в статусе партнера по бизнесу.

При составлении подобных расчетов необходимо учитывать количество контрагентов, с которыми сотрудничает предприятие. Такой подход позволяет получить максимально актуальную информацию.

Формула показателя фондоемкости

Основная формула.

Фондоемкость = Первоначальная Стоимость Основных Средств / Произведенная Товарная Продукция

Смысл расчета показателя фондоемкости состоит в том, чтобы понять, насколько необходимо обеспечить процесс производства основными средствами по отношению к решению задачи выпуска заданного количества продукции. Поэтому нас интересует именно первоначальная стоимость основных фондов как сумма изначально вложенных средств по отношению к объему выпущенной продукции. Нужно отметить необходимость быть осторожным в знаменателе. Товарная продукция, выпущенная за день, месяц и квартал — совершенно разные цифры, а объем первоначально вложенных средств в числителе — один и тот же. Поэтому следует иметь ввиду, что для сопоставимости данных (бенчмаркинга) следует использовать годовой объем товарной продукции.

Дополнительные формулы.

Фондоемкость = ( Основные фонды на начало периода + Основные фонды на конец периода ) / 2 / Товарная продукция

Поскольку величина основных фондов на предприятии не является постоянной (они выбывают, приобретаются новые ОФ), то данная формула пытается учесть эту информацию и более точно определить фондоемкость выпуска фактического объема товарной продукции. Данная формула применима при работе с финансовыми отчетами предприятия. Например, в балансе содержится информация об основных средствах на начало и конец периода. Однако, следует учесть, что данные о выпуске товарной продукции следует брать из производственных отчетов, так как в приложении к балансу предприятие указывает реализованную, а не произведенную продукцию.

Фондоемкость = Среднегодовая стоимость основных фондов / Годовой выпуск продукции

Если есть возможность получения более подробной информации о движении основных фондов, то значение фондоемкости можно вычислить более точно. В данном случае, в числителе стоит значение среднегодовой стоимости основных фондов, которое учитывает их движение в течение года. Это позволяет получить более адекватное итоговое значение показателя. В остальном, смысл формулы никак не отличается от предыдущей.

В чем отличие показателя от фондовооруженности

Фондовооруженность (ФВ) отражает, насколько сотрудники обеспечены основными средствами.

Другими словами ФВ определяет стоимостное выражение основных фондов в расчете на одного работника. Для объективной оценки проводится сравнение темпов роста фондовооруженности и производительности труда (ПТ). Отставание темпов роста ПТ отражает неэффективное использование организационных ресурсов и говорит о необходимости проведения мероприятий с целью улучшения ситуации.

Проанализировав в совокупности значения трех показателей – фондоемкости, фондоотдачи и фондовооруженности – руководство может вовремя определить проблемы компании, угрожающие функционированию компании и устранить эти недостатки.

Определение фондоемкости

Фондоемкость является одним из финансовых коэффициентов, использующихся для отражения денежных средств, которые необходимо перечислить в основные фонды производства. Эти ресурсы будут использоваться для последующего изготовления товарной продукции. Применение данного инструмента позволяет узнать о том, какая сумма должна быть потрачена для получения прибыли в размере одного рубля. К категории основных фондов компании относятся такие активы, как недвижимость, автомобили и производственное оборудование. К этой же категории относятся все средства, что применяются с целью обеспечения регулярной работы производства. Также рассматриваемый инструмент часто используется для разделения конкретного сегмента бизнеса на несколько групп, по объемам капиталовложений в необоротные фонды.

Данный экономический инструмент стал применяться в шестидесятых годах прошлого столетия. Впервые, понятие фондоемкость использовалось при составлении отчетного баланса основных средств народного хозяйства. Во время составления данных расчетов было выявлено, что специфика коэффициента зависит от конкретного направления бизнеса и принадлежности продукции к определенной товарной группе. Именно этим объясняется рекомендация экспертов использовать данный инструмент лишь при сравнении аналогичных товаров, обладающих схожими характеристиками.

Предприниматели, использующие этот показатель, получают возможность производить большее количество товарной продукции, не увеличивая статью регулярных затрат. Как правило, такие коэффициенты используются в тех отраслях, что требуют крупных инвестиций. В большинстве случаев, в подобном бизнесе, мощности производства не привязаны к иным составляющим. Данный показатель часто используется в области добычи полезных ископаемых, строительстве и заготовке древесины.

Примеры решения задач

| Задание | Предприятие имеет следующие показатели по работе за текущий и прошлый отчетный период: |

2016 – 483425 рублей,

2015 – 353428 рублей.

Стоимость основных средств:

2016 – 284368 рублей,

2015 – 279540 рублей.

Найти фондоемкость текущего и прошлого года и определить, насколько эффективно используются основные фонды предприятия.

Решение Фондоемкость определим по основной формуле Кф=ОСнг/Вп

Определим фондоемкость за 2015 год:

Кф (2015) = 279540/353428=0,79 рублей

Определим фондоемкость за 2016 год:

Кф (2016) = 284368/483425= 0,59 рублей

Вывод. Мы видим, что на каждый рубль произведенной продукции стоимость основных средств составила соответственно 0,79 рублей в 2015 году и 0,59 рублей в 2016 году. Мы видим, что произошло уменьшение показателя, что говорит о том, что предприятие стало работать более эффективно.

Пути снижения фондоемкости

Основываясь на вышесказанном можно сделать вывод, что снижение рассматриваемого коэффициента позволяет увеличить результативность работы компании. Для этой цели необходимо регулярно проводить обновление оборудования и своевременно ремонтировать технику, вышедшую из строя. Снизить коэффициент можно за счет освоения новых рынков.

Использование технологических новинок и приборов с увеличенной производственной мощностью также позволяет увеличить эффективность работы компании. Одним из немаловажных факторов, влияющих на конечную стоимость продукции, является качество товара. Повышение этого параметра вместе с конкурентными свойствами продукции позволяют значительно увеличить доход предприятия.

Комментарии по применению показателя Фондоотдача (укр. фондовіддача, англ. output/capital ratio)

| Показатель фондоотдачи применяется при анализе эффективности использования основных фондов. Обратным показателем к показателю фондоотдачи (укр. фондовіддачі, англ. output/capital ratio) является показатель фондоемкости.

В «нормальных условиях» фондоотдача должна иметь тенденцию к увеличению |

Показник фондовіддачі застосовується при аналізі ефективності використання основних фондів. Зворотним показником до показника фондовіддачі є показник фондоємності.

За нормальних умов фондовіддача повинна мати тенденцію до збільшення. |

| Поскольку формула учитывает все основные фонды предприятия, то необходимо помнить, что на итоговое значение показателя фондоотдачи могут повлиять: | Оскільки формула враховує всі основні фонди підприємства, то необхідно пам’ятати, що на підсумкове значення показника фондовіддачі можуть вплинути: |

|

|

для сравнения эффективности организации производстваследующую формулу фондоотдачи:

При работе с показателем фондоотдачи необходимо помнить, что он не учитывает, например, изменение качества продукции. Поэтому причины его колебаний всегда должны быть учтены для оценки результатов анализа.

При роботі з показником фондовіддачі необхідно пам’ятати, що він не враховує, наприклад, зміни якості продукції

Тому причини його коливань завжди повинні бути враховані для оцінки результатів аналізу.

При анализе изменения показателя фондоотдачи необходимо проанализировать:

изменение доли производственных (активных) основных фондов

изменение структуры производственных основных фондов

изменение простоев оборудования

изменение производительности оборудования

При аналізі зміни показника фондовіддачі необхідно проаналізувати:

зміну частки виробничих (активних) основних фондів

зміну структури виробничих основних фондів

зміну простоїв устаткування

зміну продуктивності устаткування

Повышение фондоотдачи можно достигнуть за счет:

Підвищення фондовіддачі можна досягти за рахунок:

изменения структуры основных фондов — увеличения доли основного оборудования;

заменой устаревшего и низкопроизводительного оборудования на более современное;

увеличением коэффициента использования машинного времени — увеличением сменности, устранением простоев;

продажей неиспользуемого и малоиспользуемого оборудования;

переходом на производство продукции с более высоким уровнем добавленной стоимости;

общим повышением эффективности производства — ликвидацией ненужных вспомогательных ОФ, увеличением производительности труда и т.д.

зміни структури основних фондів — збільшення частки основного устаткування;

заміною застарілого устаткування на більш сучасне;

збільшенням коефіцієнта використання машинного часу — збільшенням змінності, усуненням простоїв;

продажем невикористовуваного й маловикористовуваного устаткування;

переходом на виробництво продукції з більш високим рівнем доданої вартості;

загальним підвищенням ефективності виробництва — ліквідацією непотрібних допоміжних ОФ, збільшенням продуктивності праці і т.д.

Если внимательно проанализировать экономическую суть показателя фондоотдачи, можно прийти к выводу, что он неразрывно связан с показателем производительности труда

Поэтому при оценке целесообразности инвестиций в увеличение основных фондов всегда необходимо принимать во внимание изменение производительности труда

Якщо уважно проаналізувати економічну суть показника фондовіддачі, можна дійти висновку, що він нерозривно пов’язаний з показником продуктивності праці. Тому при оцінці доцільності інвестицій у збільшення основних фондів завжди необхідно брати до уваги зміну продуктивності праці.

Определение фондоемкости

Фондоемкость является одним из финансовых коэффициентов, использующихся для отражения денежных средств, которые необходимо перечислить в основные фонды производства. Эти ресурсы будут использоваться для последующего изготовления товарной продукции. Применение данного инструмента позволяет узнать о том, какая сумма должна быть потрачена для получения прибыли в размере одного рубля. К категории основных фондов компании относятся такие активы, как недвижимость, автомобили и производственное оборудование. К этой же категории относятся все средства, что применяются с целью обеспечения регулярной работы производства. Также рассматриваемый инструмент часто используется для разделения конкретного сегмента бизнеса на несколько групп, по объемам капиталовложений в необоротные фонды.

Данный экономический инструмент стал применяться в шестидесятых годах прошлого столетия. Впервые, понятие фондоемкость использовалось при составлении отчетного баланса основных средств народного хозяйства. Во время составления данных расчетов было выявлено, что специфика коэффициента зависит от конкретного направления бизнеса и принадлежности продукции к определенной товарной группе. Именно этим объясняется рекомендация экспертов использовать данный инструмент лишь при сравнении аналогичных товаров, обладающих схожими характеристиками.

Предприниматели, использующие этот показатель, получают возможность производить большее количество товарной продукции, не увеличивая статью регулярных затрат. Как правило, такие коэффициенты используются в тех отраслях, что требуют крупных инвестиций. В большинстве случаев, в подобном бизнесе, мощности производства не привязаны к иным составляющим. Данный показатель часто используется в области добычи полезных ископаемых, строительстве и заготовке древесины.

Расчет показателей фондоотдачи

Как уже отмечалось, фондоотдача показывает, сколько выручки получает предприятие на 1 рубль задействованных ОПФ. Соответственно — в общем случае этот коэффициент будет определяться по формуле:ФО = В/ОС, где:

- ФО — фондоотдача;

- В — выручка;

- ОС — стоимость основных средств.

Стоит заметить, что в российской практике так и не сложилось единого мнения о том, какую именно стоимость ОПФ использовать в расчетах. Здесь возможны три варианта.

Средняя остаточная за период

В этом случае величины внеоборотных активов на начало и конец периода складываются и затем делятся на два. Проблема этого подхода состоит в том, что из расчетов выпадает амортизация. То есть из-за частичного переноса стоимости ОПФ на себестоимость продукции возникает иллюзия роста фондоотдачи.

Остаточная стоимость на начало периода

Данный вариант уже объективнее, но он все равно искажает оценки из-за амортизации. Чтобы в этом убедиться, рассмотрим простой пример. В таблице 1 представлена динамика стоимости ОПФ по годам.

Таблица 1. Исходные данные задачи

| Показатель, тыс. руб. | 1 | 2 | 3 | 4 |

| Первоначальная стоимость ОПФ | 1000 | 1000 | 1000 | 1000 |

| Амортизация | 100 | 100 | 100 | 100 |

| Остаточная стоимость ОПФ на начало года | 1000 | 900 | 800 | 700 |

Пусть каждый год организация продает продукции на 5 млн руб. (этот показатель не меняется). Рассчитаем фондоотдачу на базе остаточной стоимости основных средств. Результат представлен в таблице 2.

Таблица 2. Результат расчетов

| Показатель, тыс. руб. | 1 | 2 | 3 | 4 |

| Остаточная стоимость ОПФ на начало года | 1000 | 900 | 800 | 700 |

| Выручка | 5000 | 5000 | 5000 | 5000 |

| Фондоотдача | 5 | 5,6 | 6,25 | 7,14 |

Как можно заметить, размер коэффициента увеличивается, но реальная эффективность ОПФ при этом не повышается, ведь парк оборудования не обновляется, да и выручка не прирастает. Проще говоря, ФО растет просто за счет списания стоимости оборотных активов через амортизацию, что некорректно.

Первоначальная стоимость ОПФ

И третий сценарий — ФО можно определить на базе первоначальной стоимости ОПФ. В данном случае аналитик исходит из того, что на протяжении нормативного срока работы оборудования его качественные характеристики не меняются. Это самый логичный вариант, поскольку он позволяет оценить реальную динамику коэффициента (в нашем примере она бы не увеличилась).

Частные случаи фондоотдачи

Кроме общего коэффициента, на крупных предприятиях часто рассчитываются и специфические показатели. В частности, довольно часто фондоотдача определяется по видам основных средств.Особой популярностью пользуется фондоотдача активной части ОПФ (ФОа), которая характеризует эффективность использования оборудования, непосредственно задействованного в процессе выпуска или реализации продукции. ФОа = В/(ОС×Удос), где:Удос — доля активной части ОПФ.В представленной выше формуле произведение ОС×Удосможно заменить непосредственно на первоначальную стоимость конкретных объектов, но исходный вариант выражения гораздо удобнее при проведении факторного анализа.

В ряде случаев вместо выручки в числителе может использоваться значение прибыли от операционной деятельности (или чистой прибыли).ФОп = П/ОС, где:П — операционная или чистая прибыль.Данный показатель позволяет быстро дать оценку инвестиционному проекту, поскольку прибыль сама по себе учитывает влияние множества факторов. Например, базовая фондоотдача может стабильно расти, указывая тем самым на повышение эффективности использования ОПФ. Но если ФОпснижается или вообще становится отрицательной, это значит, что положительный эффект от интенсивной эксплуатации основных средств нивелируется иррациональной маркетинговой политикой и высокими издержками.Разумеется, фондоотдачу также можно определять в разрезе видов продукции, услуг или цехов.

Рис. 2. Факторы роста фондоотдачи