Показатели эффективности организации производства, труда и управления

Содержание:

- Введение

- Оценка производительности фирмы

- Похожие термины:

- Расчет экономической эффективности

- Показатели социальной эффективности производства

- ОЦЕНКА ЭФФЕКТИВНОСТИ ЗАМЕНЫ ОБОРУДОВАНИЯ ПРИ МОДЕРНИЗАЦИИ ПРОИЗВОДСТВА

- ЭКОНОМИЧЕСКИЙ РАСЧЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ ПРИ ПРОВЕДЕНИИ МОДЕРНИЗАЦИИ ОБОРУДОВАНИЯ

- Какими путями достичь повышения производительности труда?

- Какие выбрать способы повышения производительности труда

Введение

Экономика по своей сущности является

стимулом производительности труда, всемерного

повышения эффективности производства.

Однако и в этих условиях важным

является определение основных направлений

повышения эффективности производства,

факторов, определяющих рост эффективности

производства, методов его определения.

Для предприятий любой формы

собственности очень важно учитывать

финансовые результаты, отражающие динамику

расходов и доходов в течение

определенного времени. Однако, сама

финансовая информация, выраженная

в денежной форме, без должного анализа

производственной стратегии, эффективности

использования производственных ресурсов

и развития рынков сбыта не дают

полной оценки текущего состояния и

перспектив развития предприятия

Снижение издержек производства,

рациональное использование материальных

ресурсов, достижение более высоких

экономических показателей и, прежде

всего повышение производительности

труда и эффективности производства,

и на этой базе снижение себестоимости

– наиболее важные и актуальные

задачи работников управления производством.

Для их решения большое значение

имеет совершенствование управления

в целях повышения его эффективности,

овладение методами эффективного управления

производством, а также расчеты

и сравнение показателей эффективности

производства предприятия.

Необходимым условием разрешения

поставленных задач является научный

поиск, анализ, обобщение практики и

обоснование такой системы управления

предприятием, которая могла бы обеспечить

повышение эффективности производства

и насыщение рынка высококачественными

товарами, доступными для массового

потребителя.

Целью настоящей работы является исследование

показателей эффективности производства

предприятия. Здесь, даются характеристики

показателей эффективности производства,

которые необходимо применять при оценке

эффективности производства предприятия.

На основании расчетов данных показателей

управление предприятием должно корректировать

процессы производства, совершенствовать

управление производством предприятия

в целях повышения эффективности производства.

Объектом исследования является

общество с ограниченной

ответственностью «Торговый дом «Асбестовского

хлебокомбината».

Работа состоит из двух разделов.

В первом разделе рассматривается

понятие экономической эффективности

производства, ее виды, критерии и показатели

эффективности производства, пути ее

повышения.

Во втором разделе рассмотрена

краткая характеристика предприятия

и анализ эффективности предприятия

по показателям.

Оценка производительности фирмы

Для непосредственной оценки эффективности бизнеса необходимо учитывать показатели, которые отображены в общем балансе компании, в отчётах о чистой прибыли и затратах на производство.

В зависимости от того, какую цель преследует оценка ЭП, предприниматели выбирают различные параметры денежных операций.

Например, если бизнес ставит перед собой цель максимально уменьшить себестоимость производства товара, то ключевыми параметрами станут: стоимость закупки сырья, затраты на обслуживание оснащения и персонала и так далее.

В другом случае, результативностью работы интересуются сторонние люди, например главные менеджеры, руководители отделов, инвесторы и т.д. Для каждого из них, соответственно, потребуется составить отдельный анализ предприятия.

Основным параметром выступает рентабельность предприятия. По сути, рентабельность – это общий объём прибыли, полученный от инвестиций в средства компании. Для подсчёта общей рентабельности используются показатели:

- стоимости текущих активов;

- имущество предприятия;

- капитала компании;

- всех инвестиций, полученных с момента запуска.

При этом, рентабельность рассчитывается при помощи следующей формулы:

Р имущества = прибыль предприятия/медианная величина активов

Рентабельность затрат – важный параметр, на основе которого делается оценка результативности компании. Рассчитывая параметр рентабельности, аналитики также используют и другие, такие как:

- себестоимость продукции;

- расходы на управление;

- иные коммерческие расходы.

Вкратце, рентабельность продаж позволяет понять, какой объём прибыли приходится на установленный объём расходов.

Классификация расходов и потерь по видам затраченных ресурсов:

| Материальные потери | Потеря рабочего времени | Потеря времени работы оборудования |

|---|---|---|

| Большой процент брака, низкая экономичность процесса производства | Простои механизмов в результате непостоянной поставки сырья на предприятие | Увеличение времени планового ремонта оборудования, задержки с поставками комплектующих частей |

| Снижение качества выпускаемой продукции с последующей сверхнормативной растратой материалов | Потеря времени в результате прогулов, опозданий и безответственного отношения к работе | Общий высокий коэффициент износа оборудования с сопутствующей потерей производительности |

| Потери сырья по вине лиц, ответственных за материальное состояние производства | Трата времени в результате незапланированного ремонта оборудования | Простои производственной линии в результате непостоянных поставок сырья |

| Потери товарно-сырьевых материалов вследствие несоблюдения норм и условий хранения | Использование неквалифицированных рабочих влечёт за собой потерю полезного времени | Износ оборудования и потеря времени в результате использования неквалифицированной рабочей силы |

Обратите внимание на то, что в таблице указаны примеры для «классической» производственной линии, например – по изготовлению асфальтобетона. К примеру, для компаний, работающих в сфере IT, таблица будет выглядеть иначе, хоть некоторые параметры и будут общими

Понятие ключевого показателя эффективности сотрудника:

Похожие термины:

-

ситуация, в которой при данных производительных ресурсах и существующем уровне знаний невозможно произвести большее количество одного товара, не жертвуя при этом возможностью произвести некото

-

(productive efficiency) См.: эффективность (efficiency).

-

соотношение объемов социального и экономического эффекта

-

соотношение получаемого эффекта (результата) с затратами на его осуществление. В планировании и проектировании общая (абсолютная) экономическая эффективность определяется как отношение эффекта

-

экономическая категория, характеризующая результативность производства в сопоставлении с производственными ресурсами и общественными потребностями.

-

результативность промышленного производства, которая характеризуется системой показателей, включающей частные показатели эффективности использования отдельных видов ресурсов (живого труда, с

-

система стоимостных показателей (себестоимость, валовой доход, чистый доход, прибыль), характеризующих совокупное воздействие производственно-технологической эффективности и экономического ме

-

система показателей, характеризующих степень использования земельных, материальных, трудовых ресурсов в процессе производства; отражает эффективность использования производственных ресурсов

-

показатели, характеризующие использование в процессе производства финансовых, трудовых и материальных ресурсов. Включают: обобщающие показатели — темпы роста производства чистой или товарной пр

-

результативность финансово-хозяйственной деятельности хозяйствующего субъекта в сельском хозяйстве, способность обеспечивать достижение высоких показателей производительности, экономичност

-

измеряют прибыльность фирмы и ее способность использовать активы (Profit margin, Gross margin, EPS и т.п.).

-

категория, выражающая достижение строительными и монтажными организациями наибольшего результата производства при минимизации затрат материальных и трудовых ресурсов. Показателями Э.с.п.э. мог

-

Результат сопоставлений распределенных по времени отдач от инвестирования с суммами инвестиций. Измеряется: 1) сроком окупаемости затрат; 2) внутренней нормой доходности расчетной ставкой процен

-

отношение полезного результата (эффекта) к затратам на его получение; отражает планомерную взаимообусловленность затрат обществ. труда и получаемого обществом конечного результата в виде матери

Расчет экономической эффективности

Расчет экономической эффективности (далее ЭЭ) основывается на соотнесении результатов деятельности компании к затратам. Прежде чем проводить оценку, необходимо понять, какой конкретный параметр желает исследовать компания при помощи вычисления показателя ЭЭ. Например, если требуется оценить доход, для анализа следует отобрать критерии, которые оказывают прямое влияние на его формирование.

Принципы системы показателей экономической эффективности

Для анализа ЭЭ требуется отобрать показатели, каждый из которых должен соответствовать нескольким принципам. Критерий обязан:

- отражать экономическую эффективность;

- показывать плодотворность ресурсов, которые использует компания;

- выявлять продуктивность руководства;

- оказывать влияние на рациональное распределение ресурсов.

Формула для расчета экономической эффективности

Для расчета ЭЭ используют формулу, которая отражает отношение результатов деятельности компании к расходам на производство продукции и осуществление бесперебойной работы предприятия.

ЭЭ = РД / ЗД * 100,

где ЭЭ – экономическая эффективность;

РД – результат деятельности предприятия (прибыль, доход от реализации продукции, объем продаж и другие показатели);

ЗД – затраты, использованные для получения результата.

Общая формула модифицируется и подстраивается под анализируемый параметр. Например, если определяется эффективность производства, за результат принимается прибыль от продаж, а за расходы принимаются затраты на изготовление товаров. Чтобы определить экономическую эффективность всего предприятия, чистую прибыль делят на совокупные траты фирмы.

Показатели, используемые для определения экономической эффективности

Полный анализ экономической эффективности предприятия не заканчивается нахождением отношения результата к затратам. Требуется провести оценку и других показателей, оказывающих влияние на продуктивность работы. Для их расчета используют формулы:

| Показатель | Формула | Расшифровка формулы |

| Выработка | ОП / ЗВ | ОП – объем изготовленной продукции;

ЗВ – временные затраты |

| Трудоемкость | ЗВ / ОП | |

| Фондоотдача | Д / ОС | Д – доход компании за операционный цикл;

ОС – стоимость основных средств |

| Капиталоемкость | СК / ОП | СК – стоимостное выражение капитала, необходимого для плодотворного производства;

ОП – объем производства |

| Капиталоотдача | ОП / СК | |

| Затратность | СМПЗ / СОП | СМПЗ – сумма использованных МПЗ;

СОП – стоимостное выражение объема производства (стоимость произведенной продукции) |

| Рентабельность… | ||

| … предприятия | Д / РА | Д – доходы предприятия;

РА – ресурсы и активы компании |

| … активов | Д / А | Д – доход;

А – активы |

| … оборотного капитала | Д / ОА | Д – доход;

ОА – оборотные активы |

| … производства | Д / ЗП | Д – доход;

ЗП – затраты на производство |

| … инвестиций | Д / И | Д – доход;

И – инвестиции. |

Для удобства оценки результатов можно сгруппировать результаты расчета показателей в таблицу.

Порядок расчета эффективности стартапа

Кроме экономической эффективности деятельности компании, можно оценить показатель будущего бизнеса. Для этого используются данные бизнес-плана. Коэффициент вычисляется при помощи формулы:

Д / И * 100,

где Д – доход компании по плану;

И – объем инвестиций в стартап.

Показатель измеряется в процентах и носит абстрактный характер, так как не может отразить точных результатов.

Показатели социальной эффективности производства

Социальная эффективность общественного (национального, внутреннего) производства показывает, насколько его развитие отвечает достижению своей главной цели — служить потребителю, удовлетворять личные нужды каждого человека (рис. 5.11).

Уровень жизни — это состояние обеспеченности людей материальными и духовными благами определенной страны в конкретно-исторический период.

Он определяется уровнем фактического потребления материальных и духовных благ на душу населения, на одну семью, а также его соответствием национальному социальному стандарту — прожиточному минимуму.

Прожиточный минимум — это стоимостная величина набора продуктов питания, достаточного для обеспечения нормального функционирования организма человека, сохранения его здоровья, а также минимального набора непродовольственных экономических благ, необходимых для удовлетворения основных социальных и культурных нужд личности.

Прожиточный минимум является социальным стандартом, на основе которого формируются величины минимальной заработной платы, минимальной пенсии и размеры других социальных выплат.

Прожиточный минимум отражает так называемую черту бедности населения, за которой наступает деградация личности.

В развитых странах существует и такой показатель, как качество жизни населения, сформированный на основе так называемых индексов развития человека (ИРЧ), которые характеризуют:

- — объем реального ВВП на душу населения;

- — среднюю продолжительность жизни;

- — уровень грамотности населения;

- — среднюю продолжительность обучения в стране.

Эти четыре индекса используются в мировой практике экспертами ООН для установления соответствия уровня жизни, образованности и долголетия граждан страны международным стандартам.

Кроме того, для анализа состояния и прогнозирования социально-экономической ситуации в стране рассчитывают и другие показатели:

- — уровень минимальной почасовой заработной платы;

- — уровень безработицы;

- — коэффициент рождаемости;

- — уровень развития здравоохранения;

- — уровень физического развития человека;

- — качество и комфортность жилья;

- — продолжительность рабочей недели;

- — количество свободного времени и наличие возможностей его рационального использования;

- — условия работы и ее безопасность;

- — степень распространения средств связи и коммуникаций;

- — экологическое состояние окружающей среды и т. п. Между экономической и социальной эффективностью

производства существует тесная взаимосвязь. Экономическая эффективность является материальной основой решения социальных проблем. В свою очередь, социальное развитие общества (рост благосостояния народа, его образовательного и культурного уровня, сознательного отношения работников к труду и др.) существенно влияет на повышение эффективности общественного производства.

ОЦЕНКА ЭФФЕКТИВНОСТИ ЗАМЕНЫ ОБОРУДОВАНИЯ ПРИ МОДЕРНИЗАЦИИ ПРОИЗВОДСТВА

Главная задача при принятии решения по модернизации производства — заменить функциональные объекты основных средств на более совершенные с технической точки зрения. Чтобы оценить эффективность замены старых основных средств на усовершенствованные, необходимо сделать расчеты, так как новое оборудование будет стоить дороже.

Оценим эффективность инвестиционного проекта, который заключается в покупке нового оборудования стоимостью 5 млн руб., сроком использования 5 лет. Для покупки оборудования предприятие использует 1,5 млн руб. собственных средств и берет кредит в банке в размере 3,5 млн руб. под 12 % годовых.

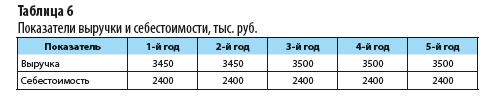

При использовании этого оборудования себестоимость снижается с 2,7 до 2,4 млн руб. Показатели выручки и себестоимости по годам представлены в табл. 6.

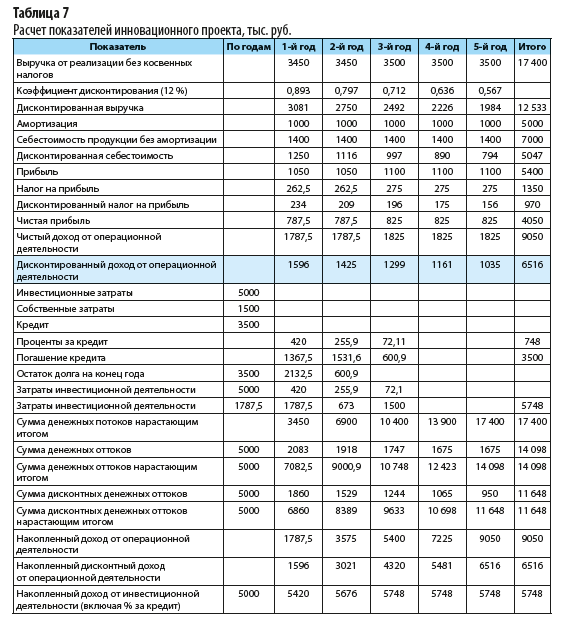

С помощью табл. 7 рассчитаем показатели инновационного проекта.

Согласно данным расчетов, приведенных в табл. 7, заемные средства в сумме 3500 тыс. руб. предприятие погасит в течение трех лет. На выплату процентов по кредиту идет 748 тыс. руб. Таким образом, затраты инвестиционной деятельности составляют 5748 руб. (1500 собственные средства + 3500 кредит + 748 проценты за кредит).

Накопленный доход от операционной деятельности в общей сложности составит 9050 тыс. руб., а накопленный дисконтированный доход — 6516 тыс. руб.

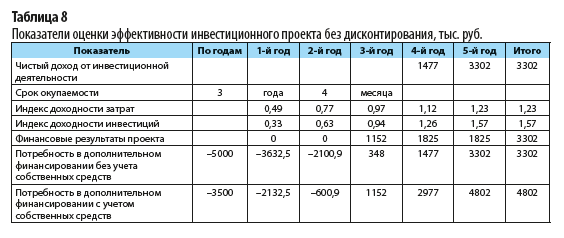

Далее определим эффективность инвестиционного проекта без дисконтирования с помощью табл. 8.

Из таблицы 8 следует: чистый доход от инвестиционной деятельности составил 3302 тыс. руб. в конце года (17 400 руб. сумма денежных потоков нарастающим итогом – 14 098 руб. сумма денежных оттоков нарастающим итогом).

Индекс доходности затрат определяется отношением денежных потоков нарастающим итогом к сумме денежных оттоков:

17 400 тыс. руб. / 14 098 тыс. руб. = 1,23.

Индекс доходности инвестиций на конец периода — 1,57.

Финансовые результаты проекта:

- первый год — 0 (1787,5 – 420 проценты – 1367,5 уплата кредита);

- второй год — 0 (1787,5 – 255,9 проценты – 1531,6 кредит);

- третий год — 1152 тыс. руб. (1825 – 72,1 проценты – 600,9 кредит);

- четвертый и пятый годы — по 1825 тыс. руб.

Финансовый результат проекта — 3302 тыс. руб. (9050 – 5748 затраты инвестиционной деятельности).

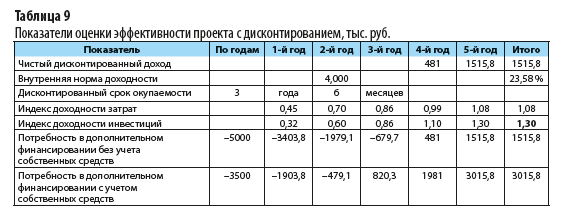

Рассчитаем показатели оценки эффективности проекта с учетом дисконтирования (табл. 9).

По данным табл. 9, чистый доход от инвестиционной деятельности составил 3 млн руб.

Внутренняя норма доходности — 23,58 %. Это больше, чем рассматриваемая ставка дисконтирования в 12 %.

Индекс доходности инвестиций (1,57) без учета дисконтирования и 1,30 (6516 / 5000) с учетом дисконтирования больше нормативного значения (норматив — 1,00).

Вывод: данный проект является финансово реализуемым и экономически целесообразным.

Негативные последствия отсутствия модернизации промышленного оборудования:

- падение конкурентоспособности. Невозможность конкурировать с аналогичными объектами по причине устаревшей техники;

- потеря финансов. Практически невозможно получать выгоду, создавая продукцию на старом оборудовании. Низкая скорость производства и низкое качество;

- потеря рабочих мест. Тяжело работать на устаревшем оборудовании, так как большая доля ручного труда. Инновации привлекают не только потенциальных покупателей, но и рабочую силу.

ЭКОНОМИЧЕСКИЙ РАСЧЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ ПРИ ПРОВЕДЕНИИ МОДЕРНИЗАЦИИ ОБОРУДОВАНИЯ

Рассмотрим, как оценить затраты на модернизацию, если предприятие приняло решение сделать капитальные вложения в процесс модернизации.

Чтобы оценить затраты на модернизацию, нужно провести предварительные расчеты.

Капитальные вложения при модернизации оборудования производятся по формуле:

Ко = КI + Кн + Км + Кд – Л, (2)

где Ко — балансовая стоимость оборудования после модернизации;

К1 — стоимость оборудования до модернизации;

Кн — стоимость вновь проектируемых (приобретаемых) деталей, узлов и частей оборудования;

Км — затраты на монтаж проектируемых (приобретаемых) узлов и деталей (принимаются в размере 6–8 % от их стоимости);

Кд — затраты на демонтаж узлов и деталей, подлежащих замене (5–7 % от их стоимости);

Определим цену проектируемого оборудования.

Допустим, стоимость нового технологичного оборудования по расчету составила 4 207 880 руб. (расчеты приведены ниже).

Рассчитаем стоимость затрат на изготовление узлов и частей оборудования по табл. 3.

Из таблицы 3 следует, что затраты на изготовление оборудования составили 3 506 567 руб. Составим сметы по затратам.

В таблице 4 представлены расчеты затрат на основные материалы, в табл. 5 — на покупные полуфабрикаты.

Рассчитаем заработную плату (ЗП) основных производственных рабочих, которые участвуют в процессе изготовления оборудования. Формула расчета выглядит следующим образом:

ЗП = ТСч + В × Кдоп × Крк, (3)

где ТСч — часовая тарифная ставка изготовителя, руб.;

В — затраты времени на изготовление, н/ч;

Кдоп — коэффициент дополнительной зарплаты (принимается в размере 1,1);

Крк — районный коэффициент (1,15).

Затраты времени на изготовление (В) определяют в зависимости от веса металла и нормы времени на 1 кг металла:

В = В1 + В2, (4)

В1 = В1 × А1, (5

В2 = В2 × А2, (6)

где А1 — черный вес металла, кг;

А2 — чистый вес металла, кг.

По норме определяем В1 и В2 — 0,4 н/ч на 1 кг металла.

В нашем случае А1 = 13 460 кг (см. табл. 4).

Подставим это значение в формулу расчета чистого веса металла:

А2 = 0,95 × А1= 0,95 × 13 460 кг = 12 787 кг.

Подставляя данные в формулы (5) и (6), получим:

В1 = 0,4 н/ч × 13 460 кг = 5384 н/ч.

В2 = 0,4 н/ч × 12 787 кг = 5114,8 н/ч.

Определим затраты времени на изготовление по формуле (4):

В = 5384 н/ч + 5114,8 н/ч = 10 498,8 н/ч.

Допустим, часовая тарифная ставка изготовителя — 70 руб. Тогда заработная плата составит:

ЗП = 70 руб. × 10 498,8 н/ч × 1,1 × 1,15 = 929 668,74 руб.

По статье «Страховые взносы» расчет производим по итоговой ставке 30,2 %:

929 668,74 руб. × 30,2 % = 280 760 руб.

Износ инструмента рассчитывается в размере 8 % от стоимости обрабатываемого материала и полуфабрикатов:

(747 918 руб. + 86 928 руб.) × 8 % = 66 788 руб.

Цеховые расходы по бухгалтерским данным составили 150 % от зарплаты основных производственных рабочих. Цены на материалы и полуфабрикаты приняты по сложившемуся уровню базового предприятия.

Определим затраты на новое оборудование:

3 506 567 руб. × 1,2 = 4 207 880 руб. (это значение подставляем в формулу (2)).

Подведем итоги капитальных вложений на модернизацию оборудования:

Ко = 5 620 800 + 4 207 880 + 252 470 + 140 520 – 720 940 = 9 500 730 (руб.) — общие затраты капитальных вложений.

Какими путями достичь повышения производительности труда?

Повышение производительности труда на предприятии достигается следующими методами:

Замена труда капиталом. Реализация данного метода осуществляется путем технического переоснащения производства, внедрения нового эффективного оборудования и технологий.

Интенсификация труда. Этот метод реализуется посредством применения на предприятии ряда административных мер, которые нацелены на ускорение выполнения сотрудниками предприятия их работы.

Повышение эффективности организации труда. Данный метод предполагает выявление и устранение всех факторов, приводящих к производственным потерям, определение наиболее рациональных способов увеличения эффективности работы, а также развитие на предприятии оптимальных приемов организации производственных процессов.

На предприятиях повышение производительности труда определяется в виде:

- увеличения количества продукта, создаваемого за единицу времени при неизменном его качестве;

- повышения качества продукта при неизменном его количестве, создаваемого за единицу времени;

- уменьшения трудовых затрат на единицу производимого продукта;

- уменьшения доли трудовых затрат в себестоимости продукта;

- уменьшения времени производства и обращения продукта;

- увеличения нормы и массы прибыли.

Формула расчета выработки и трудоемкости

B=O/Т;

Tп=T/O;

где B – выработка;

O – объем продукта в определенных единицах;

T – трудовые затраты на производство единицы продукта;

Tп – трудоемкость производства продукта.

Какие выбрать способы повышения производительности труда

Главная цель любого предприятия – получение прибыли, а главная задача грамотного руководителя – вдохновить своих подчиненных на выполнение объединяющей цели. Не всегда на первый план выходит материальное стимулирование подчиненных, во многих успешных компаниях удачно применяется нематериальная мотивация, которая иногда даже сильнее влияет на результаты повышения производительности труда.

Нематериальная мотивация. Под этим термином подразумевается стиль управления персоналом с применением различных неденежных способов поощрения. Чтобы выбрать из них наиболее эффективные для своей компании, нужно учитывать менталитет, психотипы, социальное положение сотрудников.

Здесь нет и не может быть единых рекомендаций, которые подходили бы всем без исключения. Кого-то вдохновляет публичная похвала, а другой почувствует себя окрыленным после победы в производственных соревнованиях. То, что может привлечь работников низшего звена, на практике совсем не подойдет руководящему составу. Ищите индивидуальные варианты нематериальной мотивации.

Используйте поздравления сотрудников с памятными датами, обозначайте конкретные перспективы карьерного роста, предлагайте посещение курсов, обучающих семинаров, тренингов, необходимых для повышения мастерства. Больше уделяйте внимания развитию корпоративного командного духа: организуйте совместные бесплатные походы, туристические поездки, спортивные соревнования, детские праздники, конкурсы

Обратите внимание на оформление офиса, предусмотрите зону для комфортного отдыха своих подчиненных.

Серьезным стимулом для повышения производительности труда станут дополнительные социальные льготы, которые предлагает предприятие или компания. Это могут быть абонементы в спортклубы, медицинское страхование сотрудника и членов его семьи, выгодные условия для кредитования и оформления ипотеки, бесплатное горячее питание, возможность приобретать производимый товар по льготной цене и еще множество других способов.

Все вышеперечисленные способы морального стимулирования незаменимы при осуществлении мероприятий, направленных на повышение производительности труда.

Материальная мотивация – это совокупность разных видов материальных вознаграждений сотрудников.

Основной частью материальной мотивации является оклад сотрудника или тарифная ставка. Они же играют ощутимую роль при соперничестве с конкурентами. Размеры оклада для определенной должности определяются законодательно и не могут быть ниже установленных. Поэтому оклад не всегда становится главным мотивирующим инструментом, необходимо разработать эффективную программу дополнительной материальной мотивации. Помимо других денежных вознаграждений в виде премий, бонусов, надбавок, работникам часто предоставляют ряд дополнительных условий к соцпакету, путевки на отдых и иные льготы.

Установленная премиальная система опирается на следующие общепринятые положения:

- премия не должна восприниматься сотрудниками как часть зарплаты, а для этого она не должна быть слишком частой и повсеместной;

- желательно учитывать индивидуальный личный вклад работника в производственный процесс или конкретную разработку в составе группы;

- метод расчета личного вклада сотрудника должен быть объективным и прозрачным;

- коллектив должен воспринимать премию как вознаграждение за работу, на которую были затрачены дополнительные усилия;

- премия ни в коем случае не может восприниматься как способ удержать сотрудника.

Виды дополнительных премий очень разнообразны: за успешное завершение проекта, внедрение новой технологии, разработку рационализаторского предложения, наставничество, победу в профессиональном соревновании, общий результат работы подразделения, общественную деятельность и т. п.

Вышеперечисленные способы материальной мотивации относятся к позитивным. Они направлены на улучшение благосостояния сотрудников путем вознаграждений и поощрений за добросовестное выполнение своих обязанностей. Существуют и негативные способы материальной мотивации. Так, за нарушение установленного распорядка, пренебрежение дисциплиной, невыполнение производственных нормативов работодатель вправе лишить сотрудника премии или понизить на должность с меньшей тарифной ставкой.

Каждый руководитель самостоятельно выбирает цели и задачи материальной мотивации, учитывая при этом потребности и возможности конкретного предприятия.

Вас также может заинтересовать: Мотивация работников: способы, которые работают в любых ситуациях