Основные реквизиты документов начислений: дата документа, месяц начисления, плановая дата выплаты

Содержание:

- Что такое реквизиты и зачем они нужны в документе

- Отмена проведения документов

- Определение

- Даты составления акта и его подписания – разные

- Образцы документов

- Что собой представляет типовая форма

- Что такое договор с открытой датой

- Образец документа: распоряжение директора, приказ-распоряжение. Форма и правила составления

- Регистрационный номер

- Вопрос:

- Первичные учетные документы — Словарь финансовых и юридических терминов

- Адресат

- Факсимиле

- Полный перечень сведений о юридическом лице

Что такое реквизиты и зачем они нужны в документе

Мы уже определили, что такое реквизиты документа — это элементы визуального оформления деловой и официальной документации, которые утверждены на государственном, региональном, местном уровнях либо регламентированы локально (на уровне организации, предприятия).

Эти элементы наделяют документацию юридической силой. И если при составлении официальной бумаги допущена ошибка либо важный элемент отсутствует вовсе, то, скорее всего, ее признают ничтожной.

Делаем вывод, что реквизит — это обязательный элемент оформления деловой бумаги. Чиновники разработали специальный стандарт — ГОСТ Р 7.0.97-2016. Этот нормативно-правовой акт систематизирует и устанавливает правила применения реквизитов. Стандарт вступил в силу с 01.07.2018.

ВАЖНО!

Применение правил ГОСТа не является обязательным, то есть носит рекомендательный характер.

Отмена проведения документов

При записи документа в режиме отмены проведения выполняется удаление движений по регистрам. До непосредственного удаления движений вызывается обработчик ОбработкаУдаленияПроведения в модуле объекта документа. В данном обработчике можно прописать свой алгоритм действий при отмене приведения документа.

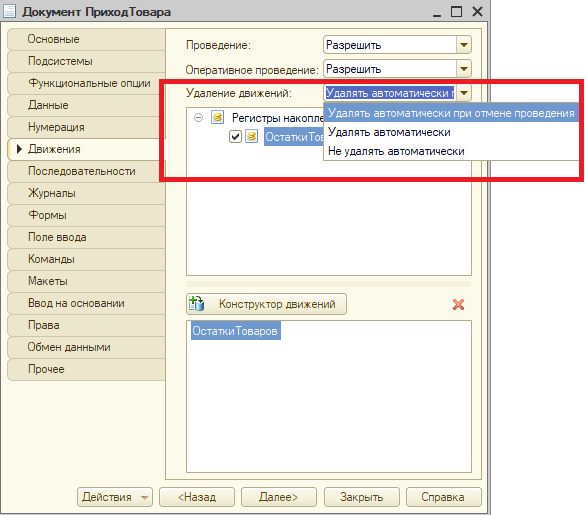

На закладке Движения можно настроить будут ли автоматически удалять движения при отмене проведения или нет. За это отвечает свойство УдалениеДвижений:

Свойство УдалениеДвижений может принимать три значения:

- Удалять автоматически при отмене проведения — движения документа будут автоматически удаляться только при отмене проведения документа. При перепроведении документа движения не удаляются, а перезаписываются.

- Удалять автоматически — движения документа будут автоматически удаляться как при отмене проведения, так и при перепроведении документа.

- Не удалять автоматически — движения документа не будут удаляться автоматически.

При создании нового документа в конфигураторе автоматически устанавливается Удалять автоматически при отмене проведения.

Если выбрано значение Не удалять автоматически, то в обработчике ОбработкаУдаленияПроведения нужно очистить движения программно:

Процедура ОбработкаУдаленияПроведения(Отказ)

//очищаем набор записей

Движения.ОстаткиТоваров.Очистить();

//устанавливаем признак записи

Движения.ОстаткиТоваров.Записывать = Истина;

//записываем все движения документа

Движения.Записать();

КонецПроцедуры

|

1 |

Процедура ОбработкаУдаленияПроведения(Отказ) //очищаем набор записей Движения.ОстаткиТоваров.Очистить(); //устанавливаем признак записи Движения.ОстаткиТоваров.Записывать= Истина; //записываем все движения документа Движения.Записать(); КонецПроцедуры |

Здесь также есть параметр Отказ. Если установить Отказ = Истина, то отмена проведения документа не будет выполнена с исключением «Не удалось сделать непроведенным «Приход товара 000000001 от 20.03.2021 20:00:04″!».

Определение

Реквизиты документов — это обязательные, утвержденные на уровне государственных, отраслевых или корпоративных стандартов элементы визуального оформления различных источников информации, представленных, как правило, в печатном, бумажном виде.

Те виды документации, которые относятся к категории организационно-распорядительных, оформляются в соответствии с ГОСТ Р 6.30-2003. Данный источник норм включает унифицированные критерии, обязательные к применению в ходе обмена документов с участием российских предприятий, органов власти и иных учреждений с официальным статусом.

Рассмотрим важнейшие реквизиты документов, определяемые указанным государственным стандартом.

Даты составления акта и его подписания – разные

При этом не установлено, что следует понимать под датой подписания, учитывая, что в бумажном виде первичный документ, как правило, содержит только дату составления, поскольку указания отдельно даты подписания первичного документа бухгалтерское законодательство не требует. В то же время при ЭДО условие о дате подписания имеет значение, поскольку, как правило, она приходится на следующий отчетный (налоговый) период.

Верно ли, что при осуществлении расходов на приобретение работ (услуг) вне зависимости от того, в каком виде составлен первичный учетный документ — в электронном или бумажном, и когда он подписан заказчиком в рамках ЭДО, датой признания расходов в целях налога на прибыль следует признавать дату составления документа, подтверждающего возникновение расходов в периоде его составления?

Образцы документов

- Бланк распорядительного документа структурного подразделения в Судебном департаменте при Верховном Суде Российской Федерации

- Заверенная ответственным лицом префектуры копия ранее принятого распоряжения префекта по вопросам, затрагивающим интересы заявителя

- Завещательное распоряжение на денежные средства, находящиеся на банковских вкладах

- Завещательное распоряжение на денежные средства, находящиеся на банковских вкладах (с условием выдачи суммы вклада)

- Завещательное распоряжение (с условием выдачи суммы вклада в установленных завещателем долях)

- Завещательное распоряжение на денежные средства, находящиеся на банковских вкладах (с подназначением наследника)

- Залоговое распоряжение о внесении в реестр записи о залоге (прекращении залога) ценных бумаг

- Залоговое распоряжение. Форма N 5

- Залоговое распоряжение о внесении в реестр записи о залоге (прекращении залога) ценных бумаг акционерного общества (регистратора) атомного энергопромышленного комплекса, находящихся в собственности Российской Федерации

- Наряд (распоряжение) на работу, определяющее место, время и условия производства работы, необходимые меры безопасности, состав бригады и лиц, ответственных за безопасность работ

- Обмер площади земельного участка (приложение к Акту проверки соблюдения земельного законодательства на территории муниципального образования городской округ Железнодорожный Московской области)

- Образец бланка распоряжения департамента образования

- Образец бланка распоряжения Федерального агентства морского и речного транспорта (Росморречфлота)

- Образец бланка распоряжения МВД России

- Образец бланка распоряжения регионального таможенного управления

- Образец бланка распоряжения таможни

- Образец бланка распоряжения таможенного поста со статусом юридического лица

- Образец бланка распоряжения главного управления внутренних дел по Саратовской области

- Образец бланка распоряжения ОАО «РЖД» и пример его оформления

- Образец бланка распорядительного документа (распоряжение) в Судебном департаменте при Верховном Суде Российской Федерации

- Образец бланка распоряжения Федеральной службы судебных приставов

- Образец заполнения оборотной стороны распоряжения департамента образования

- Образец оформления распоряжения Министерства культуры и массовых коммуникаций Российской Федерации

- Образец оформления распоряжения Роспатента

- Образец оформления распоряжения в Федеральной службе по надзору в сфере транспорта

- Образец оформления распоряжения министерства

- Образец оформления распоряжения Министерства природных ресурсов Российской Федерации

- Образец приказа (распоряжения) о предоставлении дополнительного отпуска работнику, обучающемуся в образовательном учреждении среднего профессионального образования по заочной и очно-заочной (вечерней) формам обучения, для прохождения промежуточной аттестации (ст. 174 ТК РФ)

- Образец приказа (распоряжения) о дополнительном отпуске работнику, обучающемуся в имеющем государственную аккредитацию вечернем (сменном) общеобразовательном учреждении для сдачи выпускных экзаменов в XI (XII) классе (ст. 176 ТК РФ)

- Образец приказа (распоряжения) о предоставлении дополнительного отпуска работнику, обучающемуся в имеющем государственную аккредитацию образовательном учреждении начального профессионального образования (ст. 175 ТК РФ)

Что собой представляет типовая форма

Это документ, согласно которому одна из сторон обязывается предоставить услуги, а другая получить их без материальных последствий. Стороны в данном случае называются заказчиком и исполнителем, участниками сделки могут стать лица различного статуса

Важно: в том случае когда взаимодействуют гражданин и юридическое лицо, при этом физлицо является заказчиком, то такие отношения регулируются законом о защите прав потребителя

Составляться этот договор при незначительной сумме может в устном варианте, для этого необходимо только документальное подтверждение немедленного исполнения заказа – чек, квитанция, талон.

Существенные условия и риски договора на оказание услуг рассмотрены в этом видео:

Особенности составления договора с разными сторонами

Типовой договор имеет свои нюансы при заключении его между разными лицами.

С юридическим лицом

Для выполнения мелких бытовых услуг существуют специализированные фирмы, но иногда, заказчик обращается к ИП, если к физлицу обращается предприятие, то договор составляется в произвольной письменной форме.

В данном соглашении необходимо тщательно прописывать существенные условия – сроки исполнения, цена заказа. В таком разе наниматель должен самостоятельно производить отчисления налога.

При этом в случае редкого использования подобных услуг договор может составляться одноразово для исключительного случая, когда же происходит систематический наем ИП необходимо создать унифицированную форму, сделав там самым договор публичным, что даст возможность любому человеку предложить свои услуги.

Важно: для предприятия формирование краткосрочного договора подряда вместо составления трудового договора имеет множество преимуществ, поэтому такие варианты взаимодействия используются довольно часто. Тут вы узнаете, как составить и оформить договор оказания услуг между юридическими лицами

Тут вы узнаете, как составить и оформить договор оказания услуг между юридическими лицами.

При этом исполнитель не является сотрудником предприятия, он не имеет социальных гарантий и для него нет необходимости заводить трудовую книжку.

Между физическими лицами

В данном случае договор составляется по более упрощенной схеме, но при этом обладает рядом нюансов:

- Устный вариант допустим при небольшой плате и небольших объемах работ;

- Письменный доступен при любом сотрудничестве, но при этом он становится обязательным при фигурировании суммы свыше 10 МРОТ.

Важно: в любом случае такой документ имеет простую форму составления, однако существует масса нюансов при формировании договор в различных сферах услуг. Нотариальное заверение необходимо в определенных случаях:

Нотариальное заверение необходимо в определенных случаях:

- При неспособности заказчика самостоятельно его подписать, тогда это делает доверенное лицо и указывается в договоре причина;

- При составлении договора ренты, завещания, ипотечного договора.

Законодательное регулирование

Отношения между сторонами регулируются нормами гл.39 ГК РФ, также согласно ст.783 ГК РФ этот договор формируется согласно положениям о подряде или бытовом подряде, если другое не предусмотрено условиями соглашения или особенностями предмета соглашения.

Также для предоставления определенных видов услуг необходимо применение прочих законодательных актов, к примеру, закон о связи регулирует предоставление услуг в сфере передвижной связи.

Какие основные отличия договора подряда от договора оказания услуг – читайте в этой статье. Публичный договор, как уже упоминалось, регулируется законом о защите прав потребителя.

Бланк типового договора на возмездное оказание услуг.

Что такое договор с открытой датой

Договор с открытой датой — это документ, в котором не указана точная дата его заключения. На практике такие соглашения распространены между работодателями и наемными работниками. При этом такие документы по российскому законодательству силы не имеет. В частности, при заключении соглашения подобного типа между компанией и сотрудником он ухудшает положение последнего по сравнению с обычным соглашением.

Так как работодатель может проставить в этом документе число на свое усмотрение, он в итоге может уменьшить трудовой стаж работника, что будет последнему невыгодно.

При этом подчиненный со своей стороны, уже будучи допущенным к работе, оставляет определенный документальный след. Ему выдается пропуск, также его подписи присутствуют на бумагах. На основании таких фактов он в дальнейшем имеет возможность продемонстрировать, что он фактически работал на данную организацию с такого-то числа.

В этом случае его договор с ней считается заключенным, начиная именно с этого момента, работодателю придется составить обычный трудовой договор с указанной в нем соответствующей датой.

Подробнее о дате заключения и подписания договора смотрите ниже на видео.

Образец документа: распоряжение директора, приказ-распоряжение. Форма и правила составления

- История делопроизводства

- Инструкция по делопроизводству

- Должностная инструкция

- Адресат и адресование документа

- Согласование документа

- Подпись

- Печать

- Отметки на документе

- Деловой стиль текста

- Форматы бумаги и размеры полей

Распоряжение

Распоряжение — распространенный в управленческой практике документ.

Особую разновидность этого документа представляет Распоряжение — правовой акт, издаваемый единолично руководителями законодательных, исполнительных органов государственной власти, судебных органов Российской Федерации, субъектов Российской Федерации, органов местного самоуправления в пределах компетенции, определенной законом» нормативно-правовыми актами.

Такие распоряжения содержат подзаконное официальное решение, принятое с соблюдением установленной процедуры и порождающие юридические последствия.

Распоряжения обязательны для исполнения всеми органами управления, хозяйствующими субъектами независимо от организационно-правой формы, а также общественными объединениями, должностными лицами и гражданами, проживающими на данной территории.

Пример оформления распоряжения

Распоряжения, затрагивающие интересы граждан, должны быть опубликованы в течение двух недель в официальных изданиях и вступают в силу со дня их опубликования. По месту их разработки такие распоряжения хранятся постоянно.

https://youtube.com/watch?v=845BFIdQm9w

Распоряжения — распорядительный документ, издаваемый руководителем или его заместителями единоначалию для решения оперативных вопросов, по вопросам информационно-методического характера, а также по вопросам, связанным с организацией исполнения приказов, инструкций и других актов.

Как правило, распоряжения имеют ограниченный срок действия и распространяются на узкий круг исполнителей (структурных подразделений).

Распоряжение по оформлению не отличается от приказа, имеет такой же формуляр как по составу, так и по расположению реквизитов (см. рис. 3.2.).

Однако распространена практика издания распоряжений, которые не содержат констатирующей части.

В таком случае текст распоряжения начинается непосредственно с пунктов, формулирующих распорядительные действия.

Если необходимость объяснения издания распоряжения все-таки существует, то она обосновывается во вводной части, а текст распорядительной части начинается со слова «ПРЕДЛАГАЮ» или «ОБЯЗЫВАЮ».

Распоряжение вступает в силу с момента его подписания. Регистрация распоряжений ведется отдельно от других видов документов. Регистрационные индексы присваиваются в пределах календарного года и, как правило, состоят из порядковых номеров.

Руководитель компании может издавать распоряжения для того, чтобы проводить разрешение оперативных вопросов. Ниже вы можете найти образец оформления такого распоряжения. Как правило, такой документ касается интересов лишь небольшого количества сотрудников, а срок действия его ограничен.

Подготовить и оформить распоряжение можно практически в том же порядке, что аналогичные действия касательно приказов по основной деятельности, кроме того, имеет смысл ознакомиться со статьей о порядке согласования и регистрации приказов.

Эти вопросы уже были подробно рассмотрены на нашем ресурсе, и вы сможете легко найти интересующую вас информацию.

Поэтому, не будем повторяться, а в случае необходимости вы сможете ознакомиться с данными по приведенным выше ссылкам на соответствующие публикации.

В данной статье мы поговорим о том, как составляются и оформляются распоряжения. Поскольку порядок работы с этими документами аналогичен действиям, проводимым с приказами, мы обсудим только различия.

Распоряжения оформляют на специальном бланке распоряжения. Первая часть текста этого документа должна содержать изложение причин, которые послужили для составления документа. Эту часть текста принято заканчивать словом «обязываю» или «предлагаю», написанным с новой строки или прописными буквами, то есть:

Также допускается печатать данные слова вразрядку и в продолжение строки. В документах федеральных органов власти подобное написание является обязательным.

В таком случае первая часть должна заканчиваться обычным двоеточием, а затем переходят непосредственно к распорядительной части документа.

Предлагаем вашему вниманию образец оформления распоряжения

Распоряжение – документ, который относится к локальной управленческой документации предприятия и действует строго внутри него.

Распоряжения имеют широкое распространение как в организациях коммерческого сектора, так и в государственных и бюджетных учреждениях.

Регистрационный номер

Регистрационный номер (индекс) — реквизит, который фиксируется для облегчения классификации источника во внутренних реестрах и архивах организации, а также как идентификатор в процессе документооборота с другими фирмами. Правила проставления соответствующего реквизита отражаются в распорядительных источниках, утверждаемых компанией.

Также в ряде случаев рассматриваемый элемент может быть дополнен ссылкой, которая включает в себя, собственно, регистрационный номер, а также дату документа, требующего ответа. То есть данный реквизит часто используется в письмах, которые составляются в ответ на обращения в фирму.

Вопрос:

Поставщик 21.10.2018 выписал счет-фактуру, в котором дата совершения оборота 21.10.2018 и указан документ основание — Акт выполненных работ от 31.10.2018 года. В Акте выполненных работ в поле 2 «Наименовании работ (услуг)….» указан период услуги с 01.10.2018 по 21.10.2018.

-

Корректно ли выставлен 31.10.2018 Акт выполненных работ за услуги оказанные в период с 01 по 21 октября 2018 года?

-

Должны ли совпадать: дата совершения оборота и дата составления акта выполненных работ указанные в счете-фактуре?

Важно!

- Руководство пользователя по работе с АВР в ИС ЭСФ

- Электронный Акт выполненных работ (ЭАВР) в «1С:Бухгалтерия 8 для Казахстана», ред. 3.0

- Акт выполненных работ (АВР) в ИС ЭСФ: срок отправки, срок подписания, порядок обмена между налогоплательщиками

Первичные учетные документы — Словарь финансовых и юридических терминов

В данной версии словаря содержатся только термины, определения которых даны в нормативно–правовых актах. Например, определение термина «налог» приводится в Налоговом кодексе РФ, именно оно использовано в cловаре. Словарь регулярно пополняется новыми терминами.

Первичные учетные документы:

«. 1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни.

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

4. Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

6. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета. «

Извлечение из документа:

См. также полную версию словаря в системе КонсультантПлюс (дополнительно содержит термины, широко используемые в деловом обороте)

Адресат

В качестве него может выступать вся организация в целом или отдельное ее структурное подразделение, а также должностные лица. Адресатом может быть и частное физлицо. Если бумага направляется должностному лицу, инициалы указываются перед его фамилией.

Название подразделения или организации приводится в именительном падеже, а должности — в дательном. При отправке бумаги в несколько однородных учреждений или филиалов/представительств их указывают обобщенно.

Разрешено центрирование каждой строки адресата относительно самой длинной из них. В документе не должно быть больше 4 получателей. Перед вторым и последующими адресатами слово «копия» не указывается. Если их больше 4, составляется список рассылок.

В составе реквизита «адресат» допускается включать почтовый адрес. Его элементы указываются в последовательности, предусмотренной правилами оказания почтовых услуг. Если получателем является организация, содержание реквизитов документа будет следующим: наименование предприятия, затем почтовый адрес. Если физлицо — фамилия и инициалы, а затем место проживания.

Факсимиле

Если документов, которые требуют визы руководства, в организации много, то для таких «поточных» бумаг в крупных компаниях принято использовать факсимиле, то есть заменитель личного автографа. Оттиск ставят на письмах и претензиях, а также внутренних документах

Законодательно этот вопрос никак не урегулирован, поэтому желательно избегать проставления факсимиле на отчетах и договорах, то есть на тех бумагах, которые имеют важное юридическое значение

Что касается документооборота по уже подписанному договору, то в силу статьи 160 ГК РФ, регламентирующей письменную форму заключения сделок, в случаях, предусмотренных законами, иными правовыми актами или соглашением сторон, разрешено использование факсимильного воспроизведения личной подписи с помощью средств механического или иного копирования. То есть нужно прописать такое условие в самом договоре. Иначе налоговики могут забраковать все подписанные таким способом документы для целей налогообложения.

Полный перечень сведений о юридическом лице

Обязательная открытая информация о юридическом лице, которая может использоваться органами власти, контрагентам, партнерами по бизнесу и самими предприятиями для оформления соответствующих документов, включает следующие данные:

- полное и сокращенное наименование;

- юридический адрес — адрес, по которому зарегистрирована компания. Может не совпадать с местом, где фактически осуществляется деятельность. Туда обязательно должны входить почтовый индекс, наименование местности, улица (ул.) и номер строения;

- контактная информация — номер телефона, факса, e-mail;

- основной государственный регистрационный номер (ОГРН). Присваивается при регистрации записи о создании юридического лица в единый реестр юрлиц, состоит из 13 символов;

- идентификационный номер налогоплательщика (ИНН). Выдается ИФНС, если получатель — юридическое лицо, то содержит 10 символов;

- код причины постановки на учет в ИФНС (КПП). Присваивается только организациям вместе с ИНН, состоит из 9 знаков;

- код из Общероссийского классификатор предприятий и организаций (код ОКПО). Получают в территориальном подразделении Росстата, код помогает определить сферу деятельности организации;

- код по Общероссийскому классификатору видов экономической деятельности (по ОКВЭД). Подбирается по классификатору компанией самостоятельно, можно выбрать несколько кодов;

- сведения о расчетном счете, корреспондентском счете банка, где он открыт, БИК этого банка. Информацию выдает обслуживающая банковская организация при подписании договора с компанией. Информацию раскрывать надо не всегда, например, в трудовых договорах ее можно опустить, а в договорах на поставку товаров клиентам без нее никак не обойтись.

Дополнительно контрагентам и органам власти могут понадобиться и другие реквизиты юридического лица. Например, страховщики и банки обязательно информируют о выданной лицензии. Некоторые работодатели сообщают заинтересованным лицам регистрационный номер в ПФР. Компании также по собственному усмотрению, а иногда и в обязательном порядке, если это предусмотрено законодательством, представляют коды по ОКАТО (Общероссийскому классификатору объектов административно-территориального деления), ОКОГУ (Общероссийскому классификатору органов госвласти и управления), ОКОПФ (Общероссийскому классификатору организационно-правовых форм), ОКФС (Общероссийскому классификатору форм собственности). В некоторых случаях еще указывают ФИО руководителя и бухгалтера организации.

Образец реквизитов

| Полное наименование организации | Общество с ограниченной ответственностью «Весна» |

| ЮРИДИЧЕСКИЙ АДРЕС | 123456, г. Москва, ул. Подвойского, д. 14, стр. 7 |

| Почтовый адрес | 123456, г. Москва, ул. Подвойского, д. 14, стр. 7 |

| ИНН | 7712345678 |

| КПП | 779101001 |

| БИК | 044521234 |

| Р/С | 40702810123450101230 в Московский банк ПАО Сбербанк г. Москва |

| К/С | 30101234500000000225 |

| ОКПО | 12345678 |

| ОКАТО | 87654321000 |

| ОКВЭД (основной) | 18.15 |

| ОГРН | 1047712345678 |

| Генеральный директор | Петров Сергей Петрович |

| Электронная почта | info@vesna.ru |

| Телефон | +749512345678 |

| Сайт | www.vesna.ru |