Оценка эффективности инвестиционного проекта

Содержание:

- Оценка финансовых активов

- Для чего используется ЧДД?

- Особенности ключевых критериев эффективности проекта

- Рентабельность производства

- Что брать за ставку дисконтирования

- Плюсы и минусы DPP-показателя

- Анализ полученных результатов

- Применение приведённой NPV на практике

- Назначение показателя чистой приведенной стоимости

- Пример

- Что такое чистая текущая стоимость (NPV)?

- Еще несколько особенностей расчета чистого дисконтированного дохода

- Анализ расчетов

- Преимущества и недостатки NPV

- Помогла ли вам эта статья?

- Чистая приведенная стоимость: вступление

- Как производится расчет?

- Пример расчета по NPV

Оценка финансовых активов

Из базовой экономической теории известно, что цена товара равна сумме средств, вложенных в его производство, таких как рабочая сила, сырье, материалы и прибыль. Финансовые же активы стоят столько, сколько они могут принести прибыль своему владельцу в будущем.

Например, измерить материальную выгоду от приобретения дивана невозможно, поэтому его цена соответствует стоимости ресурсов, вложенных в его производство. Если бы предоставлялась возможность вычисления в денежном эквиваленте стоимости сидения и лежания на мягкой мебели, тогда можно было посчитать цену этого дивана в будущем.

Иначе обстоят дела с активами. Например, стоимость завода определяется не только затратами на его строительство, а зависит от того, какую выгоду в будущем произведут, вложенные в него облигации, акции и кредитные средства. А привести эту выгоду к настоящему моменту времени помогает дисконтированный чистый доход.

Для чего используется ЧДД?

Главное предназначение NPV заключается в установлении прибыльности направления, в развитие которого будут вложены средства. Чтобы правильно определить эффективность проекта, следует провести его детальный анализ

При этом во внимание принимается не только срок вложений, длительность идеи и величина инвестиций, но также целесообразность данного вида деятельности. Другими словами, ЧДД показывает, нужно вкладывать деньги или нет

Благодаря расчетам временные рамки стираются, а результат приводится к текущему времени. Данный показатель очень удобен и эффективен, поскольку наглядное видение предполагаемой прибыли/убытка вложения денег позволит выбрать альтернативный вариант и станет страховкой инвестора от возможных потерь.

Чтобы определить, насколько перспективным будет инвестируемый бизнес-проект, предстоит пройти несколько этапов:

- провести оценку движения денег по типу «вложение-результат»;

- рассчитать ставку – выяснить реальную стоимость активов;

- провести все потоки финансовых ресурсов через установленную ставку;

- сложить потоки, которые в совокупности и составят величину NPV.

Особенности ключевых критериев эффективности проекта

Поскольку оба метода чрезвычайно популярны в среде экономистов и финансистов, то стоит изучить подробнее, какой из них способен дать более объективную информацию. Сравнительная характеристика критериев NPV и IRR показывает, что у каждого из этих финансовых инструментов есть свои сильные и слабые стороны.

Отличительными чертами NPV являются:

- Прямая зависимость показателя от масштаба бизнеса: чем крупнее инвестиции и больше объем денежного потока, тем выше будет значение показателя текущей стоимости.

- Влияние на значение критерия структуры финансирования по временным отрезкам. Если проект проходит через все этапы затрат (проект, начальные вложения, затраты на ликвидацию), то его величина, скорее всего, будет минимальна.

- Влияние длительности временного лага между инвестированием и сроками начала эксплуатации объекта, чем больше перерыв, тем меньше величина NPV. Кроме того, динамика барьерной ставки может сильно повлиять на дисконтируемую сумму инвестиций.

На численное значение показателя основное влияние оказывают такие факторы:

- Норма дисконта.

- Темпы процесса производства: меньше затраты – больше прибыль – больше объем выручки.

- Масштаб компании, зависимость от количества выпущенной продукции, объемов продаж, суммы вложения.

К достоинствам внутренней нормы прибыльности можно отнести:

- Возможность провести сравнение между проектами, которые имеют различную длительность, темпы производства и масштабы инвестирования.

- Возможность оценивания не только инвестиционных проектов, но и других альтернативных финансовых инструментов (например, вклад на банковский депозит). Если IRR инвестиционного начинания окажется выше процентной ставки по депозиту, то более выгодно инвестировать в проект.

- Быстрое определение целесообразности дальнейшего анализа предложенного проекта после его экспресс-оценки на норму внутренней доходности. При этом производится оценка IRR относительно WACC (стоимости капитала средневзвешенной). Если IRR больше WACC, то начинание обещает прибыль, если же меньше или значения равны, то следует ожидать отрицательного потока денег в будущем.

- Показатель IRR может применяться в качестве ставки дисконтирования. Чем больше разница между внутренней нормой доходности и нормативной рентабельностью, тем более интересно инвестиционное предложение.

Однако есть у критерия внутренней нормы прибыльности и свои недостатки, среди них:

- Невозможность показать рост стоимости проекта в абсолютных величинах.

- Трудность расчета и возможность получения некорректного результата при несистематической структуре денежных потоков (с попеременным отрицательным и положительным значением).

Финансисты в паре NPV – IRR предпочитают больше применять второй метод, поскольку для него нет необходимости высчитывать ставку дисконтирования, как для чистой приведенной стоимости. Кроме того, результат при определении нормы прибыльности внутренней рассчитывается в процентах, поэтому им удобнее пользоваться при сравнении относительных величин (процентов), а чистая дисконтированная стоимость исчисляется в денежных знаках, соответственно, меньше приспособлена для сравнения. Хотя большинство учебников утверждает, что NPV указывает на величину создаваемой инициативой добавленной стоимости, поэтому должно быть предпочтительнее.

Нередко указанные выше ключевые показатели дают результаты, противоречащие друг другу. Причиной этого может быть заложенная в расчет ставка дисконта или нестандартная структура финансовых потоков. При этом NPV характеризует размер будущего дохода, а IRR – темпы его получения. На каком варианте лучше остановиться? Специалисты по финансовому анализу рекомендуют в таком случае выбирать критерий текущей стоимости, поскольку в нем учитывается переменная норма дисконта, а главной целью вложения является объем прибыли, а не скорость ее получения.

Как можно видеть из сказанного, IRR и NPV являются ключевыми показателями эффективности инвестиционного предложения. Взяв их за основу, инвестор или владелец бизнеса может просчитывать и другие вспомогательные показатели, такие как индекс доходности (PI), дисконтированный срок окупаемости (DPP), средневзвешенная ставка инвестиционной рентабельности (ARR).

Рентабельность производства

Рентабельность производства — это отношение чистой прибыли к стоимости основных фондов и оборотных средств. Фактически рентабельность производства показывает эффективность работы всей компании. Многопрофильные предприятия рассчитывают рентабельность по каждому виду производства отдельно. Также можно вычислить рентабельность производства отдельного вида продукции или рентабельность работы конкретного участка производства, например цеха.

Rпр = П / (Цс Цо) × 100%,

П — прибыль;

Цс — стоимость основных фондов компании;

Цо — стоимость оборотных активов с учетом амортизации и износа.

Что брать за ставку дисконтирования

Многих предпринимателей данный вопрос ставит в тупик. Они затрудняются определить стоимость ресурсов, особенно если вкладывают собственные деньги – кажется, что они-то бесплатны.

Вот что можно взять в качестве отправной точки:

- ставка по банковскому депозиту;

- средняя доходность вложений на фондовом рынке (по отдельному виду ценных бумаг либо по инвестиционному портфелю);

- ставка по банковскому кредиту;

- ставка по договору займа, под которую можно взять в долг у физического или юридического лица;

- средняя доходность бизнеса в процентах за год.

Логика проста. Если инвестор мог получить 5% годовых за счёт вложения денег на депозит, в ценные бумаги и др., но не получил, потому что вложился в инвестиционный проект, – для него это будет являться стоимостью капитала. И эту упущенную выгоду нужно принимать в расчёт при оценке доходности проекта.

Возможна также ситуация, когда инвестор вложил свободные денежные средства, а потом они понадобились ему самому. Отозвать их из проекта он не может, поэтому вынужден взять кредит в банке. Исходя из этого, ставку по банковскому кредиту также можно использовать в качестве ставки дисконтирования.

Плюсы и минусы DPP-показателя

В числе выраженных преимуществ необходимо указать следующие пункты:

- Высокую эффективность параметра при определении проектов повышенного риска. Именно ДПО дает возможность спрогнозировать вероятное обесценивание денег в перспективе, что особенно актуально для динамичных рынков развивающихся государств. По сравнению со сроком окупаемости без учета дисконтирования, он выявляет изменения состояния валюты, что позволяет просчитать вероятные убытки заранее.

- С его помощью можно вычислять различные дисконт-ставки для соответствующих временных промежутков.

Теперь следует перечислить имеющиеся недостатки, которых по факту больше чем преимуществ:

- Основным минусом является то, что дисконтная методика делает невозможным фиксирование прибыли и затрат по истечении СО.

- Кроме того, она сильно подвержена влиянию фактической продолжительности периода между начальным инвестированием и моментом активной реализации (получения дохода).

- Вычислить нужный параметр при наличии разнонаправленных финансовых потоков нереально.

- Присутствие субъективности.

Анализ полученных результатов

Таким образом, NPV – это тот способ изучения инвестиционной доходности проекта, позволяющий уже сегодня понять, сколько денег необходимо вложить, и какая от них будет отдача. Также можно понять, за сколько окупится проект.

Как проводить анализ результатов

Реализация метода NPV базируется на таких основах:

Полученные результаты

- Дисконтирование денежных потоков происходит в целом по стоимости вложенного в капитал. Перед проведением расчета необходимо всегда найти приведенный к текущему временному периоду размер как входящих, так и исходящих потоков, и только после этого осуществить расчет ЧДД.

- Все значения по дисконтированным денежным потокам всегда необходимо складывать, чтобы потом проводить оценку полученного результата.

- Проводится оценка полученного потока. При полученном NPV больше 0 инвестиционный проект можно реализовать в действительность. Если же такая стоимость равна 0, тогда все на усмотрение инвестора: проект может быть принят или отклонен. Связано это с тем, что ЧДД = 0 свидетельствует о том, что потоки покроют инвестированный капитал и может даже дадут получить небольшою норму прибыли, но больше никаких выгод для инвестора не будет. Стоимость акций проекта не изменится в будущем.

Применение приведённой NPV на практике

Универсальные формулы приведённой стоимости активно используют опытные и начинающие инвесторы. Такой подход помогает оценить целесообразность внесения финсредств. Эксперты рекомендуют использовать три варианта расчёта приведённой NPV:

- Если чистая стоимость в приведённый период =0, это указание, что инвестиции окупаются, но сам вкладчик не получит никакой прибыли. К примеру: если гражданин использовал кредитные деньги, то поступающие финпотоки благоприятствуют расчёту с кредитором полностью. Инвестор сможет выплатить все начисленные %, а сам счёт останется неизменным. Здесь лучше найти иные варианты вклада, с более оптимистичным приведённым результатом чистой итоговой стоимости.

- Когда при изучении приведённого показателя NPV было получено плюсовое значение стоимости, то инвестиция полностью окупается. А сама цифра отображает цифру прибыли вкладчика. Конечно, в этом случае инвестиции более чем оправданы, так как в итоге человек получает хорошую прибыль.

- В редких случаях после многочисленных расчётов стоимости выходит отрицательное значение приведённой цифры. В такой ситуации инвестиции пользователя не окупаются, а сам вкладчик остаётся с убытками. Если исследуемый проект с минусовым значением, от работы с ним правильнее отказаться.

Назначение показателя чистой приведенной стоимости

Зачастую для сравнения инвестиционных проектов аналитики используют три метода:

- Расчет внутренней нормы доходности.

- Определение максимального периода окупаемости вложений.

- Анализ чистой приведенной стоимости.

Последний вариант считают наиболее эффективным. Все дело в том, что он реально показывает, хватит ли компании будущего дохода для покрытия затрат, связанных с реализацией новой программы. Существует несколько причин, по которым для оценки привлекательности инвестиционного проекта эксперты выбирают именно метод оценки ЧПС:

- Показатель способен отразить стоимость будущих денежных потоков в оценке на момент проведения анализа. То есть, будущая прибыль пересчитывается в деньги на сегодняшний момент.

- ЧПС отражает конкретную сумму, которую можно применять для сравнения с будущей отдачей от вложений.

Важно! Показатель срока окупаемости отличается от ЧПС тем, что он не способен отразить прибыль компании от вложений в переоценочной стоимости на дату анализа

Пример

Корпорация должна решить, следует ли вводить новые линейки продуктов. Новый продукт будет иметь расходы на запуск, эксплуатационные расходы, а также входящие денежные потоки в течение шести лет.

Этот проект будет иметь немедленный (T = 0) отток денежных средств в размере $ 100 000 (которые могут включать в себя механизмы, а также расходы на обучение персонала). Другие оттоки денежных средств за 1-6 лет ожидаются в размере $ 5000 в год. Приток денежных средств, как ожидается, составит $ 30 000 за каждый год 1-6. Как только компания получает прибыль от реализации проекта (например, $ 25 000 после первого года), она кладёт их в банк под 10 % годовых на оставшееся до конца проекта время (то есть на оставшиеся 5 лет для первых $ 25 000). Все денежные потоки после уплаты налогов, и на 7 год никаких денежных потоков не планируется. Ставка дисконтирования составляет 10 %.

Таким образом, требуется оценить, какая сумма больше:

- 100000⋅(1+0.1)t≶∑i=1tpi⋅(1+0.1)(t−i){\displaystyle 100\,000\cdot (1+0.1)^{t}\lessgtr \sum _{i=1}^{t}p_{i}\cdot (1+0.1)^{(t-i)}}, где pi{\displaystyle p_{i}} — доход от проекта, полученный в i-й год реализации проекта, t — общая длительность проекта. Поделим обе части на (1+0.1)t{\displaystyle (1+0.1)^{t}}:

- 100000≶∑i=1tpi⋅(1+0.1)(−i){\displaystyle 100\,000\lessgtr \sum _{i=1}^{t}p_{i}\cdot (1+0.1)^{(-i)}}.

Каждое слагаемое в правой части неравенства — это приведённая стоимость денег по годам. Например, $ 25 000, полученные от реализации проекта после первого года и положенные в банк на 5 лет, дадут такой же доход, как $ 22 727, положенные в банк в начальный момент времени на 6 лет. Таким образом, приведённая стоимость (PV) может быть рассчитана по каждому году:

| Год | Денежный поток | Приведённая стоимость |

|---|---|---|

| T=0 | −100000(1+0.10){\displaystyle {\frac {-100\,000}{(1+0.10)^{0}}}} | – $ 100 000 |

| T=1 | 30000−5000(1+0.10)1{\displaystyle {\frac {30\,000-5000}{(1+0.10)^{1}}}} | $ 22 727 |

| T=2 | 30000−5000(1+0.10)2{\displaystyle {\frac {30\,000-5000}{(1+0.10)^{2}}}} | $ 20 661 |

| T=3 | 30000−5000(1+0.10)3{\displaystyle {\frac {30\,000-5000}{(1+0.10)^{3}}}} | $ 18 783 |

| T=4 | 30000−5000(1+0.10)4{\displaystyle {\frac {30\,000-5000}{(1+0.10)^{4}}}} | $ 17 075 |

| T=5 | 30000−5000(1+0.10)5{\displaystyle {\frac {30\,000-5000}{(1+0.10)^{5}}}} | $ 15 523 |

| T=6 | 30000−5000(1+0.10)6{\displaystyle {\frac {30\,000-5000}{(1+0.10)^{6}}}} | $ 14 112 |

Сумма всех этих значений является настоящей чистой приведённой стоимостью, которая равна $ 8881.52. Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем класть деньги в банк (под 10 % годовых с капитализацией процентов), и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

Тот же пример с формулами в Excel:

- NPV (ставка, net_inflow) + initial_investment

- PV (ставка, year_number, yearly_net_inflow)

При более реалистичных проблемах необходимо будет рассмотреть другие факторы, как расчет налогов, неравномерный денежный поток и ценности, а также наличие альтернативных возможностей для инвестиций.

Кроме того, если мы будем использовать формулы, упомянутые выше, для расчёта NPV — то мы видим, что входящие потоки (притоки) денежных средств являются непрерывными и имеют такую же сумму; и подставив значения в формулу

- 1−(1+i)−ni{\displaystyle {\frac {1-(1+i)^{-n}}{i}}} мы получим 1−(1+0.1)−60.1=4.3553{\displaystyle {\frac {1-(1+0.1)^{-6}}{0.1}}=4.3553}.

И если умножить полученное значение на денежные потоки (CF), и учесть первоначальные затраты, то в итоге вычислим чистую приведённую стоимость (NPV):

- 4.3553(30000−5000)−100000=$8881.52{\displaystyle -100\,000=\$\,8\,881.52}

Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем ничего не делать, и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

Что такое чистая текущая стоимость (NPV)?

При вложении денег в любой инвестиционный проект ключевым моментом для инвестора является оценка экономической целесообразности такого инвестирования. Ведь инвестор стремится не только окупить свои вложения, но и ещё что-то заработать сверх суммы первоначальной инвестиции. Кроме того, задачей инвестора является поиск альтернативных вариантов инвестирования, которые бы при сопоставимых уровнях риска и прочих условиях инвестирования принесли бы более высокую прибыль. Одним из методов подобного анализа является расчёт чистой текущей стоимости инвестиционного проекта.

Чистая текущая стоимость (NPV, Net Present Value) – это показатель экономической эффективности инвестиционного проекта, который рассчитывается путём дисконтирования (приведения к текущей стоимости, т.е. на момент инвестирования) ожидаемых денежных потоков (как доходов, так и расходов).

Чистая текущая стоимость отражает прибыль инвестора (добавочную стоимость инвестиций), которую инвестор ожидает получить от реализации проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением такого проекта.

В отечественной практике термин «чистая текущая стоимость» имеет ряд тождественных обозначений: чистая приведённая стоимость (ЧПС), чистый приведённый эффект (ЧПЭ), чистый дисконтированный доход (ЧДД), Net Present Value (NPV).

Еще несколько особенностей расчета чистого дисконтированного дохода

Мы рассмотрели основные моменты для правильного расчета дисконтированного денежного потока, но это еще не все.

Есть нюансы, встречающиеся реже, но обязательные к упоминанию.

Первоначальные инвестиции в проект могут быть как в «нулевом» периоде, тогда для расчета I0 берется сумма вложений в проект до его начала. Могут вложения продолжаться и в течение первых месяцев (лет) действия проекта, тогда для расчета I0 используется формула аналогичная формуле DPP:

Где Inv0 – первоначальные инвестиции в проект,

n – количество периодов,

t – порядковый номер периода,

Invt – чистый денежный поток в период t,

i –ставка дисконтирования.

Кроме того, ставка дисконтирования может быть как постоянной на всем периоде расчета, так и меняться от периода к периоду. Если известны изменяющиеся значения ставки дисконтирования, то формула расчета ЧДД должна быть модифицирована и принять вид:

Где in – это ставка дисконтирования в n-ном периоде.

Чистый дисконтированный доход – пример расчета

Рассмотрим расчет ЧДД на примере проекта запуска фитнес-центра.

В банк поступил на рассмотрение проект нового фитнес-центра. Создатели проекта оценили первоначальные инвестиции в 152 млн рублей, 102 из них планируется получить в первый год, 50 во второй. Чистые денежные потоки от проекта представлены в таблице.

Таблица. Денежные потоки проекта

|

Период |

Инвестиционные потоки |

Операционные потоки |

ИТОГО CF |

|

-102 |

-102 |

||

|

1 |

-50 |

20 |

-30 |

|

2 |

30 |

30 |

|

|

3 |

30 |

30 |

|

|

4 |

30 |

30 |

|

|

5 |

30 |

30 |

|

|

6 |

30 |

30 |

|

|

7 |

30 |

30 |

|

|

8 |

30 |

30 |

|

|

9 |

30 |

30 |

|

|

10 |

30 |

30 |

Также известно, что стоимость капитала для банка равна 15% и что банк оценил ликвидационную стоимость проекта по чистым активам в 80 млн рублей

Рассчитаем чистый дисконтированный денежный поток в каждый год

ЧДДП0= -102/(1+0,15)0 = -102

ЧДДП1 = -30/(1+0,15)1= — 26

ЧДДП2 = 30/(1+0,15)2= 23

ЧДДП3 = 30/(1+0,15)3= 20

ЧДДП4 = 30/(1+0,15)4= 17

ЧДДП5 = 30/(1+0,15)5= 15

ЧДДП6 = 30/(1+0,15)6= 13

ЧДДП7 = 30/(1+0,15)7= 11

ЧДДП8 = 30/(1+0,15)8= 10

ЧДДП9 = 30/(1+0,15)9= 9

ЧДДП10 = (30+80)/(1+0,15)10= 27

Обратите внимание, в последний расчетный год остаточная стоимость проекта прибавлена к чистому денежному потоку. Итого чистый дисконтированный доход по проекту будет равен сумме ЧДДП по каждому году

Итого чистый дисконтированный доход по проекту будет равен сумме ЧДДП по каждому году.

ЧДД = -102-26+23+20+17+15+13+11+10+9+27=16

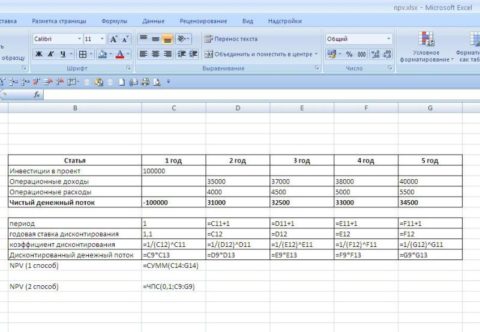

Можно рассчитать чистый дисконтированный доход и с использованием Excel что еще больше упростит задачу.

Добавим в таблицу Excel колонку Дисконтированный денежный поток DCF и запишем в ней формулу

= СТЕПЕНЬ (CFn + ликв. стоимость)/СТЕПЕНЬ (1+i; номер периода)

как показано на рисунке 1.

Рисунок 1

Затем добавим столбец DCF накопительно и рассчитаем накопленный итог за все периоды по проекту по формуле DCF накопительно = ∑CFn (рисунок 2).

Рисунок 2.

Анализ расчетов

После подсчетов существует три равновозможных варианта.

- ЧПС выше ноля. Если значение подсчета – положительное число, значит, инвестиция будет выгодной. Конечно, все еще существуют риски, так как рынок – постоянно меняющаяся субстанция. Но для бизнеса это стандартное явление.

- Ноль. На экономическом жаргоне такое состояние называется “выйти в ноль”. Это значит, что деньги, вырученные с проекта, окупят его реализацию, но на большее рассчитывать не стоит.

- Отрицательное значение. Деньги в такую компанию вкладывать нельзя. Это – прямой путь к банкротству.

Главное правило, вытекающее из анализа: «Если значение выше нуля, то инвестировать стоит».

Преимущества и недостатки NPV

К положительным моментам методики NPV можно отнести:

- чёткие и простые правила для принятия решений относительно инвестиционной привлекательности проекта;

- применение ставки дисконтирования для корректировки суммы денежных потоков во времени;

- возможность учета премии за риск в составе ставки дисконтирования (для более рискованных проектов можно применить повышенную ставку дисконтирования).

К недостаткам NPV можно отнести следующие:

- трудность оценки для сложных инвестиционных проектов, которые включают в себя множество рисков особенно в долгосрочной перспективе (требуется корректировка ставки дисконтирования);

- сложность прогнозирования будущих денежных потоков, от точности которых зависит расчетная величина NPV;

- формула NPV не учитывает реинвестирование денежных потоков (доходов);

- NPV отражает только абсолютную величину прибыли. Для более корректного анализа необходимо также дополнительно производить расчёт и относительных показателей, например таких как рентабельность инвестиций, внутренняя норма доходности (IRR).

Помогла ли вам эта статья?

None Мы уже рассматривали пример расчета NPV и IRR по формулам. Там же были приведены формулы всех перечисленных показателей и их расчеты ручным методом.

Теперь поговорим, как рассчитать ЧДД, ВНД (ИРР), срок окупаемости простой и дисконтированный без особых усилий с помощью таблиц Ms Excel Итак, можно прописать формулы в таблице в экселе для расчета NPV. Что мы и сделаем. Здесь вы можете бесплатно скачать таблицу Excel для расчета NPV, внутренней нормы доходности (IRR), сроков окупаемости простого и дисконтированного. Мы приведем таблицу для расчета NPV за 25 лет или меньший срок, в таблицу только стоит вставить значения предполагаемого размера инвестиций, размер ставки дисконтирования и величину годовых денежных потоков. И NPV рассчитается автоматически.

Вот эта таблица. Пароль к файлу: goodstudents.ruЗадачу расчета основных показателей эффективности инвестиционного проекта именно с помощью таблиц эксель часто задают преподаватели. В этих ситуациях, либо когда вы ходите быстро рассчитать необходимые вам значения показателей, вы можете использовать шаблон расчета в приведенной таблице.

Теперь давайте поговорим, как воспользоваться данной таблицейдля расчета ЧДД, ВНД, срока окупаемости. В ней уже приведен пример расчета NPV.

ПримерЕсли вам нужно рассчитать NPV за 5 лет. Вам известна ставка дисконтирования 30% (т.е. 0,3). Известны денежные потоки по годам:

100 т.р. 200 т.р.

300 т.р. 350 т.р.

400 т.р. Размер инвестиций 500 т.р.

В таблице экселя исправим значение ставки дисконтирования на 0,3 (2я строка сверху), исправим значение инвестиций (5я строка, 3й столбец) на 500. Сотрем денежные потоки и их итог за 25 лет. (также сотрем строки чистых денежных потоков с 6го по 25й год и значение NPV для лишних лет).

Вставим известные нам значения за 5 лет. Получим следующие данные.

|

ставка дисконтирования. |

||||

|

Годы. |

Сумма инвестиций, тыс. руб. |

Денежные потоки, тыс. руб(CF). |

Чистые денежные потоки, тыс. руб. |

Чистый дисконтировнный доход, тыс. руб. (NPV). |

|

Итого. |

62,09. Как видите нам не пришлось считать NPV самостоятельно, таблица эксель посчитала данный показатель за нас. |

Теперь давайте разберемся как посчитать IRR с помощью экселя на конкретном примере. В Ms Excel есть функция, которая называется «подбор параметра». В 2003 экселе эта функция расположена в сервис-подбор параметра.

None Нажимаем в экселе сервис-подбор параметра, открывается окошко, Мы знаем, что ЧДД =0, выбираем значение ячейки с ЧДД за 5й год, присваиваем ему значение 0, изменяя значение ячейки, в которой расположена ставка дисконтирования. После расчета получим.

Итак, NPV равен нулю при ставке дисконтирования равной 35,02%. Т.е. ВНД внутренняя норма доходности (IRR=35,02%.

Теперь рассчитаем значение срока окупаемости простого и дисконтированного с помощью данной таблицы Эксель.

Срок окупаемости простой: Мы видим по таблице, что у нас инвестиции 500 т.р. За 2 года мы получим доход 300 т.р. За 3 года получим 600 т.р. Значит срок окупаемости простой будет более 2 и менее 3х лет.

В ячейке F32 (32 строка файла экселя) нажимаем F2 и исправляем, вместо «1+» у нас будет «2+», меняем 1 на 2, и преобразуем формулу следующим образом, вместо « =1+(-(D5-C5)/D6)» у нас будет «=2+(-((D5+D6)-C5)/D7)», другими словами, мы к 2м полным годам прибавили долг по инвестициям на конец второго года, деленный на денежный поток за третий год. Получим 2,66 года.

Срок окупаемости дисконтированный пример расчета: NPV переходит с минуса на плюс с 4го на 5й год, значит срок окупаемости с учетом дисконтирования будет более 4х и менее 5 лет.

В ячейке F33(33 строка файла экселя) нажимаем F2 и исправляем, вместо «2+» у нас будет «4+», меняем 2 на 4, и преобразуем формулу следующим образом, вместо «=2+(-F6/E7)» у нас будет «=4+(-F8/E9))», другими словами, мы к четырем полным годам прибавили отношение последнего отрицательного NPV к чистому денежному потоку в следующем году (4+-(-45,64/107,73)Получим 442 года срок окупаемости с учетом дисконта.

Данный пример предназначен для практических занятий. к. э.

н. , доцент Одинцова Е. В.

Сегодняшняя публикация будет полезна тем, кто уже знает, что такое NPV и с помощью каких формул этот показатель рассчитывается, но нуждается в простых подручных инструментах, позволяющих рассчитывать NPV быстрее, нежели вручную или с помощью обычных калькуляторов.

None Разберем гипотетический пример, который решим посредством применения уже известной нам формулы расчета NPV, а затем повторим наши вычисления, используя возможности Excel.

Чистая приведенная стоимость: вступление

Предположим, вам в наследство достался земельный участок стоимостью 23 тыс. долл. Плюс – на банковских счетах «завалялось» тысяч этак 280 «зеленых».

Итого – 303 тыс. долл., которые неплохо было бы куда-то пристроить.

На горизонте замаячил вариант со строительством инвестиционной недвижимости, цена на которую, как предполагают эксперты, через год должна резко устремиться ввысь.

Предположим, стоимость строительства некоего офисного здания составляет приемлемые для нас 280 тыс. долл., а предполагаемая цена продажи уже отстроенного здания – порядка 330 тыс. долл.

Если окажется, что приведенная стоимость 330 тыс. долл. окажется больше объема затраченных вами средств (280 000 долл. + 23 000 долл. = 303 000 долл.), то стоит соглашаться с предложением о строительстве объекта.

При этом разница между обеими величинами и будет той самой чистой приведенной стоимостью, к отысканию которой мы так стремимся.

Для начала, однако, нам придется разобраться с промежуточными расчетами, направленными на установление величины приведенной стоимости будущих доходов.

Как производится расчет?

Прежде чем переходить к подробному изучению формул, необходимо ознакомиться с принципами NPV расчета, а также порядком его проведения.

- Сначала нужно найти разницу между инвестициями и планируемым доходом. При этом нужно брать не весь инвестиционный курс, а отдельно каждый из периодов. Обычно одной такой единицей выступает год.

- На втором этапе определяется дисконтная ставка. Чтобы ее найти, нужно определить стоимость капитала.

- Затем все денежные потоки должны быть переведены на сегодняшнее состояние.

- Находится сумма дисконтных потоков. Это самый интересный пункт, так как именно в нем инвестор узнает объем своих доходов от проекта.

- Принцип расчета по NPV известен. Это значит, что теперь можно знакомиться с формулой, по которой этот расчет производится.

Формула NPV

Выглядит сложно и непонятно. Однако если знать значение каждого из элементов, то с подсчетом не должно возникнуть труда.

- N, t – этими буквами обозначаются все временные промежутки, которые встречаются в формуле.

- CFT – потоки денег за время T

- IC – инвестиции, т.е. деньги, вложенные в проект

- R – процентная ставка дисконтов.

После того, как расчет произведен, и величина NPV найдена можно приступать к её анализу.

Пример расчета по NPV

Чтобы лучше понять, как это работает, разберем примеры.

Инвестору предлагают два равно неизвестных варианта вложения денег. Условно обозначим эти проекты А и Б. При этом проект А обеспечивает резкий возврат средств, угасающий со временем. А проект Б увеличивает выгоды постепенно. Дисконт в обоих случаях составляет десять процентов. Схематически это выглядит примерно так:

А

| Год | Денежные средства |

| -20000 | |

| 1 | 10000 |

| 2 | 4000 |

| 3 | 3000 |

Б

| Год | Деньги |

| -10000 | |

| 1 | 1000 |

| 2 | 3000 |

| 3 | 5000 |

Рентабельность можно найти либо рассчитав все вручную, либо воспользовавшись программой Excel. В разделе экономических формул присутствует необходимая нам формула ЧПС.

После всех вычислений получаем:

- Для А получаем, что значение отрицательно и равно минус 2400 рублей (-2400 руб.).

- Для Б – минус семьсот двадцать семь (-727 руб.).

Таким образом, для инвестиций оказался непригоден ни один из проектов. При том, что потери в проекте А больше.