Бухгалтерский баланс

Содержание:

- Как составить бухгалтерский баланс — пошаговая инструкция для новичков

- Специфика заполнения пассива

- Как правильно подготовить нулевой бухгалтерский баланс

- Пользуйтесь нашим сервисом

- Что такое бухгалтерский баланс простым языком

- Суть заполнения баланса и инструкция

- Как правильно заполнять сведения

- Групповая обработка прикрепленных файлов

- Бухбаланс: пример заполнения по упрощенной форме

- Пассив баланса

- Равенство между суммами активов и пассивов

- Электронная таблица в 1С средствами табличного документа

- Анализ финансовых коэффициентов

- СЕРЬЕЗНАЯ ДОМАШКА ВАМ НА ПОЛЬЗУ

Как составить бухгалтерский баланс — пошаговая инструкция для новичков

Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи.

Предлагаю вместе со мной пошагово рассмотреть основные его моменты.

Шаг 1. Указываем реквизиты

Как правило, заполнение любой отчетной формы начинается с титульного листа. Бухгалтерский баланс не исключение. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты компании, составляющей бухбаланс:

- дата, на которую составляется форма;

- дата составления;

- наименование компании;

- идентификационный номер;

- вид экономической деятельности;

- форма собственности;

- единица измерения;

- местонахождение компании.

Шаг 2. Заполняем строки таблицы активов

Следующий шаг — это заполнение актива бухбаланса. Все сведения берем из остатков по бухсчетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

Остатки ООО «Помидорка» на 01.01.2017 год:

| № | Наименование | Счет | Дебет | Кредит |

| 1 | Основные средства (ОС) | 01 | 500 | |

| 2 | Амортизация ОС | 02 | 26 | |

| 3 | Нематериальные активы (НМА) | 04 | 100 | |

| 4 | Амортизация НМА | 05 | 4 | |

| 5 | Запасы | 10 | 460 | |

| 6 | НДС | 19 | 16 | |

| 7 | Деньги в кассе | 50 | 40 | |

| 8 | Средства на банковском счете | 51 | 120 | |

| 9 | Уставной капитал | 80 | 30 | |

| 10 | Резервный капитал | 82 | 10 | |

| 11 | Нераспределенная прибыль | 84 | 150 | |

| 12 | Расчеты с поставщиками и подрядчиками | 60 | 275 | |

| 13 | Расчеты с покупателями и заказчиками | 62 | 85 | |

| 14 | Расчеты по долгосрочным кредитам и займам | 67 | 300 | |

| 15 | Расчеты по налогам и сборам | 68 | 16 | |

| 16 | Расчеты по соцстрахованию | 69 | 90 | |

| 17 | Расчеты по оплате труда | 70 | 250 | |

| 18 | Итого | 1236 | 1236 |

При составлении баланса следует помнить, что:

- остатки по дебету и кредиту в бухбалансе не сворачиваются;

- ОС и НМА показываются по остаточной стоимости;

- активы в бухбалансе отражаются по учетной стоимости.

Сведения в бухбалансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

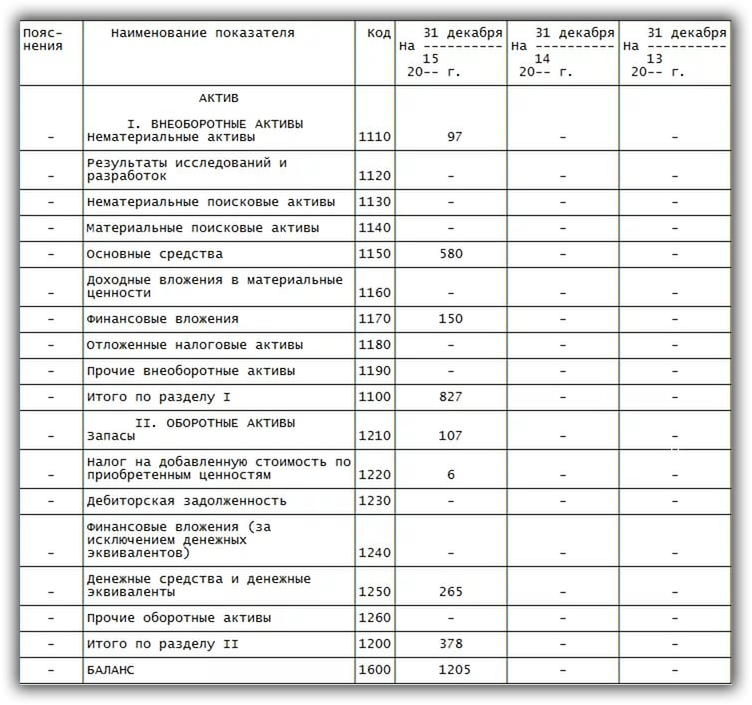

Актив :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| НМА | сч04-05 | 1110 | 96 | — |

| ОС | сч01-02 | 1150 | 474 | — |

| Итог I раздела | 1110+1150 | 1100 | 570 | — |

| II. Оборотные активы | ||||

| Запасы | сч10 | 1210 | 460 | — |

| НДС по приобретенным материальным ценностям | сч19 | 1220 | 16 | — |

| Денежные средства и денежные эквиваленты | сч50+51 | 1250 | 160 | — |

| Итог II раздела | 1210+1220+1250 | 1200 | 636 | |

| БАЛАНС | 1100+1200 | 1600 | 1206 |

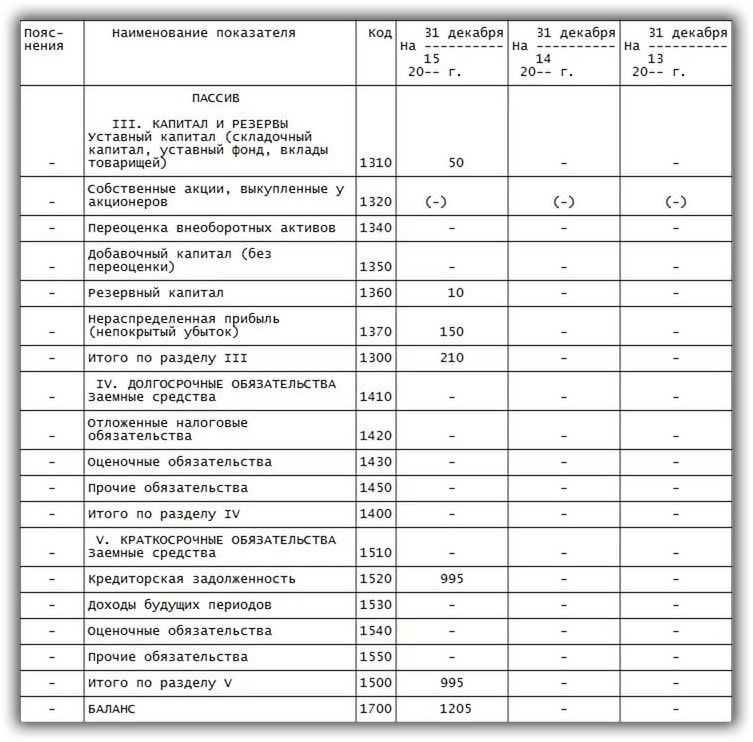

Шаг 3. Заполняем строки таблицы пассивов

Аналогичным образом поступаем и при заполнении раздела «Пассив». Рассмотрим подробнее на примере ООО «Помидорка».

Заполнение раздела «Пассив» :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставной капитал | сч.80 | 1310 | 30 | — |

| Резервный капитал | сч.82 | 1360 | 10 | — |

| Нераспределенная прибыль | сч.84 | 1370 | 150 | — |

| Итог III раздела | 1310+1360+1370 | 1300 | 190 | |

| IV. Долгосрочные обязательства | ||||

| Заемные средства | сч.67 | 1410 | 300 | — |

| Итог IV раздела | 1410 | 1400 | 300 | — |

| V. Краткосрочные обязательства | ||||

| Кредиторская задолженность | сч.60+62+68+69+70 | 1520 | 716 | — |

| Итог V раздела | 1520 | 1500 | 716 | — |

| БАЛАНС | 1300+1400+1500 | 1700 | 1206 | — |

Шаг 4. Сопоставляем значения таблиц

Вы помните, что актив = пассиву? В бухбалансе строка 1600 и строка 1700 имеют одинаковый показатель 1206 тысяч руб. Это свидетельствует, что форма составлена верно.

Если по этим строкам имеются расхождения, значит, в учет закралась ошибка, которую нужно обязательно найти.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

Шаг 5. Проводим анализ бухгалтерского баланса по его показателям

Анализ бухгалтерского баланса и его показателей — процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.

Специфика заполнения пассива

В строке 1310 фиксируются показатели, отражающие уставный (или складочный — при соответствующей организационно-правовой форме бизнеса) капитал. Его легко определить на основе сальдо по кредиту счета 80.

Строка 1320 содержит цифры, отражающие собственные акции компании, которые куплены у их держателей. Их легко получить на основе показателей сальдо по дебету счета 81.

В строке 1340 включаются цифры, отражающие переоценку внеоборотных активов. Определить их можно на основе сальдо по кредиту счета 83 (субсчета, который именуется как «Дооценка имущества»).

В строке 1350 фиксируются данные, касающиеся добавочного капитала без переоценки. Для того чтобы определить их, нужно вычесть из сальдо по кредиту счета 83 соответствующие суммы ОС и НМА.

Строка 1360 фиксирует цифры по резервному капиталу. Для того чтобы определить их, нужно сложить сальдо по кредитам счетов 82 и 84. В первом случае не нужно учитывать спецфонды, во втором — нужно.

В строке 1370 отражается нераспределенная прибыль (или непокрытый убыток). Подсчет соответствующих цифр зависит от того, с прибылью или с убытками имеет дело бухгалтер. В первом случае цифры получаются на основе сальдо по кредиту счета 84, во втором — на основе дебета.

В строке 1300 фиксируется итог, отражающий показатели по разделу 3. Для того чтобы вычислить его, нужно из цифр по строке 1310 вычесть сумму показателей по пунктам 1320, 1340, 1350, 1360, а также 1370.

Далее — переходим к заемным средствам, которые фиксируются в строке 1410. Их величину легко определить на основе показателей сальдо по кредиту счета 67 (данные, отражающие долгосрочные средства).

Отложенные налоговые обязательства фиксируются в строке 1420. Их легко определить на основе показателей сальдо по кредиту счета 77.

Оценочные обязательства отражаются в строке 1430. Их можно взять из сальдо по кредиту счета 96.

В строке 1450 содержатся сведения по прочим обязательствам — тем, которые не были отражены в документе.

В строке 1400 фиксируется сумма показателей по строкам с 1410 по 1450.

Строка 1510 включает цифры, касающиеся заемных средств — но на этот раз краткосрочных. Их можно узнать на основе показателей сальдо по кредиту счетов 66 и 67.

Кредиторская задолженность фирмы фиксируется на счете 1520. Ее можно подсчитать, сложив показатели сальдо по кредитам нескольких счетов, а именно 60, 62, 68, 69, 70, 71, 73, 75, а также 76.

В строке 1530 отражаются доходы будущих периодов. Их можно определить посредством сложения показателей сальдо по кредитам счетов 98 и 86.

В строке 1540 фиксируются цифры, касающиеся оценочных обязательств фирмы. Их можно определить на основе данных, отражающих показатели сальдо по кредиту счета 96.

В строке 1550 отражаются прочие обязательства, которые не указаны в документе.

Как только все счета бухгалтерского баланса, необходимые для заполнения раздела Пассив, учтены — можно подсчитывать итоги по разделу посредством сложения показателей строк с 1510 по 1550.

После всех произведенных выше операций суммируются показатели строк 1300, 1400, а также 1500, в результате чего вычисляется баланс. Соответствующую цифру необходимо указать в строке 1700.

Как правильно подготовить нулевой бухгалтерский баланс

- Прежде всего, необходимо подготовить форму, в которой будет учитываться вся необходимая финансовая информация. Брать какую-либо форму из интернета не нужно, так как в них постоянно происходят изменения. Лучше воспользоваться формой, которая представлена на сайте «Консультант плюс» или «Гарант»;

- После того как форма у вас есть необходимо внести в нее все реквизиты организации, а также указать период за который производится отчетность;

В случае если на предприятии ранее не составляли бухгалтерский баланс, то первый будет нулевым, основным пунктом которого вносится номер расчетного счета организации. Также в нулевом балансе заполняется обязательная страница – пассив баланс и актив баланс. В первом указывается сумма первоначального капитала, во втором – указываются все суммы, которые поступили за истекший период в организацию.

Обратите внимание на то, что если в уставной капитал сумма внесена не полностью, то обязательно отразите ее как сумму дебиторской задолженности (стр. 240)

Пользуйтесь нашим сервисом

Наш ресурс – это более 30 калькуляторов под разные задачи. Все полностью работоспособны, актуальны, соответствуют нормам закона. Алгоритмы проверены в деле, при необходимости вносятся изменения для актуализации.

Если у вас возникнут трудности с использованием программ, обратитесь к менеджеру через вкладку «Обратная связь». Бесплатно проконсультируем вас, детально расскажем, как использовать все инструменты сайта. В будущем будут появляться новые калькуляторы или другие рабочие инструменты для бухгалтеров. Следите за обновлениями, используйте актуальные решения в работе, вносите собственные предложения для совершенствования нашей правовой базы и онлайн-аналитики.

Мой Магнит личный кабинет

Что такое бухгалтерский баланс простым языком

Это основной отчет бухгалтерской отчетности (форма 1), характеризует финансовое состояние организации на отчетную дату.

Отчет состоит из двух разделов в виде таблиц: Активы и Пассивы.

Используя данные бухгалтерских счетов, в эти два раздела вносятся данные об активах и пассивах организации в денежном выражении. Итоговая сумма активов должна быть равна итоговой сумме пассивов. Именно наличие этого равенства означает, что бухгалтерский учет на предприятии ведется правильно, и баланс составлен верно.

Если равенства нет, то в учете имеются ошибки, неправильно отраженные операции, не верно выполненные проводки.

Каждый раздел поделен на отдельные строки (статьи баланса), где группируются имущество, обязательства, капитал по их видам и назначению.

Данные в годовой баланс вносятся на 31 декабря отчетного года, а также на 31 декабря двух предыдущих лет. Таким образом, баланс позволяет оценить изменения, которые произошли на предприятии за последние три года.

Суть заполнения баланса и инструкция

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности.

Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке.

Общая сумма актива с учетом порядка заполнения бухгалтерского баланса находится путем суммирования всех показателей в строках этого баланса согласно их последовательности на протяжении первых двух балансовых разделов.

Пример заполнения Актива в бухгалтерском балансе:

Далее по такой же технике заполнения бухгалтерского баланса, то есть с учетом иерархического значения показателей в строках, происходит заполнение таблицы пассива.

Пример заполнения Пассива баланса:

Иногда в некоторые строки может быть внесена сумма, равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах.

Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах). Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10 000 000 рублей, то в балансе эта сумма может быть отражена как 10 000 тысяч. Некоторые компании, масштаб деятельности которых очень большой, могут использовать собственное сокращение, удобное для них.

Выбрать, в чем выражать показатели, можно при заполнении шапки формы баланса:

Полную инструкцию, как составить баланс для чайников, можно увидеть в этом видео:

Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, происходящие внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.

Как правильно заполнять сведения

Необходимо помнить о том, как создается статья расходов, которые направлены на создание продукта труда. К ним относят:

- Материальные затраты, которые необходимы на приобретение материала и сырья;

- Затраты на оплату труда работников предприятия, а также наемных сотрудников. С ними обязательно компания заключает акт об оказатии услуг;

- Отчисления на социальные нужды. К подобным выплатам относят в первую очередь социальные пособия, а также различные пенсионные и страховые отчисления;

- Расходы на амортизацию.

После того, как фактические данные о каждом из типов запасов были отражены, необходимо произвести из оценку. Она может осуществляться бухгалтером несколькими способами, например, учет по себестоимости каждого товара, расчет средней себестоимости.

Большинство бухгалтеров на практике используют последний способ, а именно учет по времени приобретения товаров. Стоит отметить, что подробное отражения приобретенных запасов по их составу необходимо прописывать в строках от 12101-12105.

Для отражения затрат на будущие периоды необходимо отражать в порядке, который был установлен для списания стоимости активов данного типа.

При этом бухгалтерия может заполнять отчет о расходах будущих периодах в строке баланса. Но для этих целей, организации необходимо задокументировать в учетной политике порядок учета. Многие бухгалтера интересуются: «В какой строке баланса отражается 97 счет». Он позволяет в строке 1210 создать специальные субсчета, чтобы выражать затраты, которые будут отнесены к последующим периодам закупки.

Одним из важнейших показателей в строке «Запасы» является отражение сырья и материалов. К ним причисляют те МА компании, которые становятся главными средствами труда для создания товара, а после занесения данных о конечной валовой продукции в строке баланса. То есть данные товарные запасы являются его основными ресурсами производства. К такому типу товаров могут относить не только топливо, детали для ремонта, основные составляющие продукта, но и инструментарий, спецодежда сотрудников, а также производственные отходы.

Они прописываются и учитываются по дебетовому сальдо счета 10, а именно в виде изначальной цены за товары, которые не подлежат списанию до конца следующего отчетного периода. Для того, чтобы упросить весь процесс, опытные бухгалтера используют счет 15, в котором выражаются сведения о заготовленных и приобретенных МА, а также счет 16 с данными об отклонениях в стоимости МА. Все это позволяет подробно расписать и отразить учетную цену материалов и сырья. Готовая продукция отражается также в строке 1210.

Стоит отметить роль счета 14. В том случае, если организация планирует создать резервный фонд для обесценения общей суммы запасов. Обесценением называют явление уменьшения стоимости материально-производственных запасов. То есть в счете 14 прописываются сырье и материалы компании за вычетом резерва под обесценение. При этом их стоимость должны быть ниже изначальной в несколько раз к дате сдачи отчета. Для того, чтобы это определить необходимо провести тест на обесценение:

- Составьте список активов компании, которые будут участвовать в тестировании;

- Просчитайте стоимость актива, которая будет возмещена;

- Определить убытки от явления обесценения;

- Признайте убыток в составе прибыли или убытка за определенное время от обесценения;

- Подготовьте подробный анализ ситуации после даты отчета;

- Задокументируйте все полученные данные и пропишите в отчетности все необходимые сведения.

Это позволит в несколько раз снизить стоимость использованных материалов и остановить перерасход прибыли предприятия на дальнейшие периоды.

Групповая обработка прикрепленных файлов

Кому не знакомы авралы в бухгалтерии, когда налоговая требует представить копии всех документов за два-три года? Кто не получал сюрпризов в виде отсутствия документов, когда завтра их нужно уже представлять проверяющим? 1С предлагает прикрепление и хранение копий документов (в том числе со сканера) в базе, а данная обработка решает вопрос их быстрой подборки, сортировки и выгрузки, а также быстрого и эффективного контроля наличия или отсутствия документов в базе с формированием реестров как выгруженных, так и отсутствующих документов.

В настоящий момент обработка бесплатна, в дальнейшем планируется платная версия с расширенными возможностями.

Скажите решительное «Нет» авралам в бухгалтерии и штрафам за несвоевременное представление документов!

4 стартмани

Бухбаланс: пример заполнения по упрощенной форме

Бухгалтерский баланс предприятия, заполненный на примере образца 2020 года по упрощенной форме, окажется следующим.

|

Строки бухгалтерского баланса |

Сумма на отчетную дату |

Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков |

|

АКТИВ |

||

|

Материальные внеоборотные активы |

5 181 |

01 – 02 + 08 |

|

Нематериальные, финансовые и другие внеоборотные активы |

537 |

04 – 05 + 09 + 55 + 58 (долгосрочные) – 59 (долгосрочные) |

|

Запасы |

5 084 |

10 – 14 + 20 + 41 + 44 + 97 |

|

Денежные средства и денежные эквиваленты |

543 |

51 |

|

Финансовые и другие оборотные активы |

10 266 |

19 + 58 (краткосрочные) – 59 (краткосрочные) + 60 + 62 – 63 + 66 + 68 + 69 + 71 + 73 + 76 |

|

БАЛАНС |

21 611 |

|

|

ПАССИВ |

||

|

Капитал и резервы |

341 |

80 + 82 + 84 |

|

Долгосрочные заемные средства |

2 342 |

67 (кредиты с оставшимся сроком погашения более 12 месяцев) |

|

Другие долгосрочные обязательства |

96 |

77 |

|

Краткосрочные заемные средства |

2 681 |

66 + 67 (кредиты с оставшимся сроком погашения менее 12 месяцев) + 67 (проценты по всем долгосрочным кредитам) |

|

Кредиторская задолженность |

15 179 |

60 + 62 + 68 + 69 +70 + 71 + 76 |

|

Другие краткосрочные обязательства |

972 |

96 |

|

БАЛАНС |

21 611 |

Для представления в органы госстатистики строки баланса должны быть закодированы в отдельной графе отчета. Коды, используемые в полной форме, приведены в приложении 4 к приказу Минфина РФ от 02.07.2010 № 66н.

Если ранее баланс организации представлялся в ИФНС в полном виде, а затем было принято решение о формировании его в сокращенной форме, то данные за предшествующие годы должны быть трансформированы в упрощенную форму с сохранением их исходных значений и с соблюдением правил отражения в упрощенной отчетности.

Баланс, составляемый по утвержденной приказом Минфина РФ от 02.07.2010 № 66н форме, должен содержать помимо отчетных данных данные на конец двух предшествующих лет. Данные предшествующих лет должны совпадать с цифрами официальной отчетности за эти годы.

Перед тем как заполнить в бухгалтерском балансе текстовый раздел, расположенный над основной таблицей баланса, рекомендуем обратить внимание на 3 вещи:

- вид экономической деятельности указывается по виду деятельности, принесшему в отчетном периоде наибольший объем выручки;

- коды, относящиеся к организации, берутся из свидетельства о постановке на налоговый учет, письма органа госстатистики о кодах и справочников соответствующих кодов;

- в качестве единицы измерения должна быть указана конкретная единица (тысячи или миллионы рублей) с соответствующим ей кодом.

О том, как сделать бухгалтерский баланс упрощенцу, читайте в статье «Составляем бухгалтерский баланс при УСН».

Пассив баланса

В пассиве баланса перечислены те источники средств, за счет которых компания финансирует свои активы.

Статья «Капитал и резервы» (стр. 1300) для большинства ООО состоит из двух частей:

- Уставный капитал – это средства, которые учредители вложили при создании бизнеса. По закону для ООО он должен быть не меньше 10 тыс. руб., а для публичного акционерного общества – не меньше 100 тыс. руб. Чем больше уставный капитал – тем надежнее компания в глазах контрагентов, банков, инвесторов и т.п.

- Нераспределенная прибыль – это та часть прибыли компании, которую учредители решили оставить в обороте.

Если уставный капитал не менялся, и владельцы компании не получали дивидендов, то разность между показателями по строке 1300 на начало и конец года будет равна финансовому результату. Именно такой случай рассмотрен в нашем примере

Изменение капитала за 2021 и 2021 годы

К2018 = 2024 – 1640 = 384 тыс. руб.

К2019 = 2480 – 2024 = 456 тыс. руб.

Эти суммы равны чистой прибыли компании по форме № 2 за 2021 и 2019 годы соответственно.

Статья «Долгосрочные заемные средства» (стр. 1410) включает в себя все кредиты и займы, полученные на срок более года.

Статья «Краткосрочные заемные средства» (стр. 1510) объединяет «короткие» кредиты и займы, т.е. полученные менее, чем на год.

Само по себе наличие заемных средств и рост их суммы еще не говорит о том, что у предприятия появились проблемы. Однако если долги по кредитам растут, а выручка — остается на месте или даже падает, то это должно вызвать беспокойство. Скорее всего, в этом случае деньги банка не вкладываются в развитие, а идут на «затыкание дыр».

В нашем примере выручка растет, а сумма задолженности по кредитам – снижается. Это говорит об эффективном использовании заемных средств.

В статье «Другие долгосрочные обязательства» (стр. 1450) также перечислены долги компании со сроком погашения более года. Но здесь речь идет обо всех других подобных задолженностях (кроме банков), например – по долгосрочным контрактам с поставщиками.

Статьи «Кредиторская задолженность» (стр. 1520) и «Другие краткосрочные обязательства (стр. 1550) включают в себя все «небанковские» долги организации с коротким сроком погашения.

Здесь представлены не только задолженности перед контрагентами, но и текущие долги по налогам, зарплате, подотчетным суммам и т.п.

Краткосрочная кредиторская задолженность должна быть не ниже «дебиторки» и не должна расти более быстрыми темпами, чем выручка. В нашем примере «кредиторка» даже снижается, а выручка – растет.

Равенство между суммами активов и пассивов

Поскольку стоимостная корректировка внеоборотных активов, отраженная в итогах I-го раздела баланса, напрямую изменяют параметр добавочного капитала, стоимость собственного капитала также будет подвержена изменению. При этом отклонения от величины в стандартной бухгалтерской отчетности могут быть и положительными, и отрицательными.

Если оборотные средства в аналитическом балансе сокращаются, разница списывается в качестве убытков и величина собственного капитала снижается. В противном случае прирост оборотного капитала трансформируется в нераспределенную прибыль, что способствует увеличению собственного капитала.

Корректировка величины уставного капитала проводится только исходя из существующей задолженности по взносам совладельцев уставного фонда.

Собственный капитал предприятия также может быть уменьшен на величину новых обязательств (долгосрочных и краткосрочных), занесенных в убытки. Сокращение задолженности отражается в приросте нераспределенной прибыли, которая согласно правилам составления аналитического баланса, приводит к росту собственного капитала.

Для отложенных налоговых обязательств, отраженных в разделе IV: необходимо провести их включение в сумму задолженности по невыплаченным процентам за привлеченный заемный капитал. Сюда же следует отнести банковские кредиты, вне зависимости от их целевого использования.

Дебиторская задолженность (с ожидаемыми платежами до и после 12 месяцев) квалифицируется как безнадежная, если обнаруживается, что она не может быть частично или полностью отведена в отведенный срок. Подобного рода задолженность исключается из общего перечня, ее сумма отнимается из общей суммы требований.

Степень глубины аналитического баланса зависит от совокупности использованных во время расчетов дополнительных данных. Ключевым значением обладает разделение общих затрат (фиксируются в форме №2) на постоянную и переменную величину. С помощью разделенных величин затрат проводится расчет безубыточности, оценивается ценовая динамика розничных продаж и стоимости приобретаемых для производства ресурсов. Также, анализируя изменение переменных или постоянных затрат, можно выявить источник появления убытков в рамках основной производственной деятельности.

Формирование актуального отчета о движении средств и оценка состояния содержащегося на балансе имущества нуждается в показателе амортизации, рассчитанном для каждого отчетного периода для нематериальных активов и основных фондов.

Пример аналитического баланса

| Позиция баланса | Тип баланса | |

| Бухгалтерский | Управленческий | |

| I. Сумма внеоборотных средств | 450 | 430 |

| включая незавершенное строительство | 220 | 220 |

| вычет «замороженного строительства» | -20 | |

| II. Суммарные оборотные средства | 380 | 370 |

| Включая дебиторскую задолженность | 120 | 120 |

| вычет задолженности, отнесенной к безнадежной | -10 | |

| Сумма активов | 450+380=830 | (450-20)+(370-10)=800 |

| III. Резервы и капитал | 590 | 590+(200-220)+(370-380)+(90-95)=555 |

| IV. Обязательства долгосрочные | ||

| V. Обязательства краткосрочные | 340 | 345 |

| включая непогашенную кредиторскую задолженность перед подрядчиками и поставщиками | 90 | 90 |

| в том числе штрафы, пени и прочие просроченные обязательства | 5 | |

| Суммарные пассивы | 590+340=930 | 555+345=900 |

Определение временных рамок, для которых будет проводиться анализ, зависит от периодичности поступления отчетных данных. В среднем период варьируется в пределах 1-12 месяцев. Если бухгалтерский учет на предприятии автоматизирован с помощью программных средств, периодичность подготовки информации может быть произвольной – минимальный отчетный период сокращается до нескольких дней. Рекомендуемая периодичность составления аналитического баланса – ежегодная с разбивкой по месяцам и кварталам.

Поделится:

Электронная таблица в 1С средствами табличного документа

Функционал электронной таблицы для программ на платформе 1С реализован на основе табличного документа. Функционал реализован в виде обработки (тонкий клиент). В формулах электронной таблицы можно использовать любые языковые конструкции, процедуры и функции 1С, ссылки на другие ячейки электронной таблицы. Допустимо обращаться к ячейкам электронной таблицы по имени именованной области. В случае использования в формулах электронной таблицы данных из самой таблицы пересчет зависимых ячеек с формулами производится автоматически. Электронную таблицу можно сохранить в файл формата xml.

1 стартмани

Анализ финансовых коэффициентов

Чтобы сделать выводы о финансовом положении компании, нужно не только проанализировать абсолютные показатели, но и рассчитать соотношения между ними, т.е. – коэффициенты. Их, как и абсолютные цифры, тоже надо изучать в динамике, чтобы сделать вывод о тенденциях развития бизнеса. Рассмотрим основные финансовые показатели, которые можно получить на основе данных бухгалтерской отчетности.

- Рентабельность – отношение чистой прибыли к выручке или активам. Для ее расчета используют не только баланс, но и другую основную бухгалтерскую форму — отчет о финансовых результатах.

Рентабельность продаж:

Рп = ЧП / В

Рентабельность активов:

Ра = ЧП / А

Если компания работает успешно, то у нее должны расти не только выручка и чистая прибыль, но и процент рентабельности.

СЕРЬЕЗНАЯ ДОМАШКА ВАМ НА ПОЛЬЗУ

Мы все еще не расстаемся. У меня к вам самостоятельное задание, затрагивающее все, что мы выучили в предыдущих статьях про баланс. Я добавлю в задание некоторые нюансы, что помогут вам вспомнить и закрепить знания прошлых разделов.

Разумеется, перед выполнением задания следует отдохнуть: пару часов, а может быть и до завтра. Поскольку мы будем собирать вместе предыдущие знания: и про баланс и про план счетов и т.д. В общем, за 15 минут задание не сделать. Поэтому немного отдыха вам пойдет только на пользу.

Итак, вот вам ОСВ

Посмотрите, в ней также есть две пустые колонки: одна «Наименование», вторая – «АП». Но, есть еще и третья колонка, она называется «Субконто». Как видите, она тоже пустая, и вы уже догадываетесь, кому ее следует заполнить? Конечно, же вам.

И сделать это следует не подглядывая в план счетов. Просто используйте свою память и размышления. Даю вам небольшую подсказку к размышлению: по названию счета предположите, какую детальную информацию может хранить этот счет. Этот вид информации будет и названием Субконто.

Например, счет 01 «Основные средства» хранит информацию по каждому основному средству. Следовательно, субконто у него – «Основные средства».

Бухгалтерский счет 75 «Учредители» хранит информацию о людях, организациях, которые могут быть учредителями нашей фирмы. А как мы называем людей, организации с которыми сотрудничаем? Не иначе, как «Контрагенты», согласны?

Вот таким образом рассуждайте и заполняйте колонку «Субконто»

Как только заполните колонки – внимательно просмотрите на конечные остатки ОСВ. Если обнаружите какие-то недоделки на бухгалтерских счетах – доделайте все как надо.

Как только ОСВ будет готова, сделайте два дополнительных действия. Они помогут вашему мозгу лишний раз все проговорить, руки прощупают, глаза увидят. В общем, задействуйте все возможности организма понять и запомнить. Итак…

Первое действие, разбейте на две колонки ваш лист в тетради или блокноте. Одну колонку назовите «Актив», другую – «Пассив». Рассортируйте информацию из ОСВ на эти колонки. Подсчитайте итоги в каждой колонке и сравните их.

Второе действие, выпишите все счета с суммами из ОСВ, ответственные только за долги. Укажите каждому долгу – «Мы должны» или «Нам должны». К каждому из этих двух названий, в скобках, также напишите стандартный бухгалтерский термин.

Видите, мы лишний раз повторяем и практикуем действия из предыдущих статей.

Теперь, если вы все сделали, приступайте к заполнению баланса. Колонку для простановки цифр в балансе можете использовать любую. Ваш результат сравните с моим.