Что такое амортизация автомобиля и прочих транспортных средств

Содержание:

- Методы расчета в организации в бухгалтерском учете

- Основные способы расчета износа на авто

- Амортизационные группы автотранспортных средств

- Порядок исчисления амортизации

- Примеры расчета износа автомобилей

- Как рассчитать амортизацию автомобиля в бухгалтерском учете

- Способы бухгалтерского расчёта

- Вычисление по уменьшаемому остатку

- Применение нелинейного метода начисления амортизации

- Методы расчета амортизации

- Как получить амортизацию автомобиля в налоговой декларации

Методы расчета в организации в бухгалтерском учете

Начисление амортизации в бухучете начинается в следующем месяце – с 1-го числа. При этом не имеет значение, поставлен ли автомобиль на учет в ГИБДД или нет, оформлена ли смена собственника.

В бухгалтерском учете в п.18 ПБУ 6/01 предусмотрено 4 способа амортизационных отчислений:

- Линейный;

- Уменьшаемого остатка – ускоренный;

- По сумме чисел лет срока использования;

- Пропорционально объему продукции, услуг, работ.

Организация может выбрать любой из указанных способов, никаких ограничений нет.

Но важно отразить выбор в бухгалтерской учетной политике. Метод амортизационных отчислений выбирается один и тот же для всех однородных транспортных средств. Рекомендуем:

Рекомендуем:

- Онлайн калькулятор для расчета амортизации авто.

- Также можно рассчитать стоимость 1 км пробега автомобиля в онлайн калькуляторе.

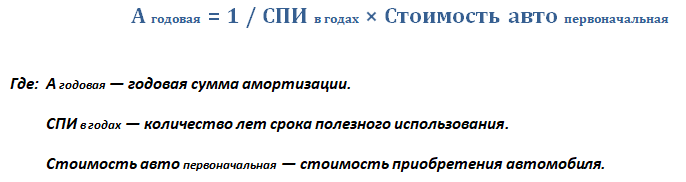

Как рассчитать линейным способом?

Линейный метод начисления самый простой, стоимость равномерными частями переносится в расходы весь срок использования.

Методика расчета:

Определяется норма амортизации в год или месяц:

Пример

Исходные данные:

Организация купила легковой автомобиль объемом двигателя до 3.5 л.

Стоимость, по которой машина принята к учету, равняется 554 000.

В бухгалтерском учете срок полезного использования устанавливается по налоговой Классификации. Данный тип транспортного средства относится к 3 амортизационной группе, для него может быть установлен срок от 3 до 5 лет.

Организация приняла решения установить для автомобиля СПИ = 48 месяцев (4 года).

Для амортизационных отчислений выбран линейный метод.

Расчет:

Норма А. = 1 / 48 * 100 = 2,08%.

Ежемесячная А. = 554 000 * 2,08% = 11523,20.

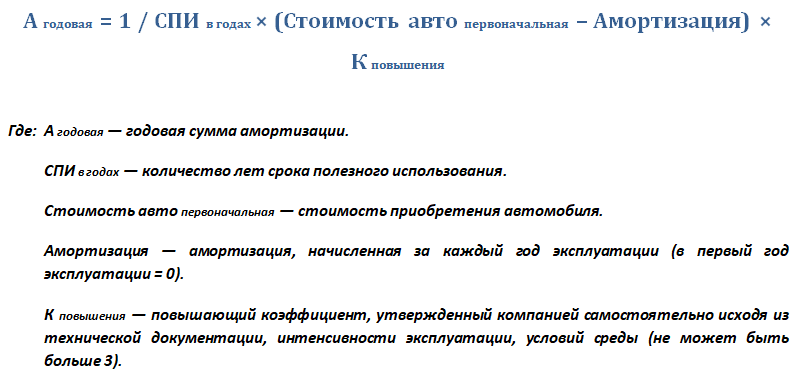

Ускоряющий коэффициент

Организация вправе в бухгалтерском учете в отношении автомобиля, взятого в лизинг, использовать нелинейный метод, основанный на применении ускоряющего коэффициента.

Данный коэффициент позволяет ускорить процесс списания стоимости транспорта, позволяя в первые же годы вернуть большую часть потраченных на приобретение средств.

За основу берется остаточная стоимость машины вместо первоначальной.

Методика расчета:

Определяется норма амортизационных отчислений.

В следующем году опять рассчитывается остаточная стоимость, от которой определяются амортизационные отчисления.

Данный метод можно применять в отношении автомобилей, взятых в лизинг.

Пример при лизинге

Исходные данные:

Организация в декабре 2019 года взяла в лизинг легковой автомобиль стоимостью 350 000 на 3 года.

По договору лизинга транспортное средство ставится на баланс лизингополучателю, в связи с чем амортизацию начисляет он.

Принято решение установить срок полезного использования, равный сроку лизинга, 3 года.

Выбранный способ начисления амортизации – уменьшаемого остатка с коэффициентом ускорения = 2.

Начисление начинается с 1 января 2020 года.

Расчет:

Норма А. = 2 / 3 * 100% = 66,67%.

1-й год:

Стоимость ост. = 350 000.

Годовая А. = 350 000 * 66,67% = 233 345.

Ежемесячная А. = 233 345 / 12 = 19 445.

2-й год:

Стоимость ост. = 350 000 – 233 345 = 116 655.

Годовая А. = 116 655 * 66,67% = 77 773,89.

Ежемесячная А. = 77 773,89 / 12 = 6 481.

3-й год:

Стоимость ост. = 350 000 – 233 345 – 77 774 = 38 881

Годовая А. = 38 881 * 66,67% = 25 922.

Ежемесячная А. = 25 922 / 12 = 2 160.

Остаток 350 000 = 233 345 – 77 774 – 25 922 = 12 959 можно списать в последний месяц эксплуатации.

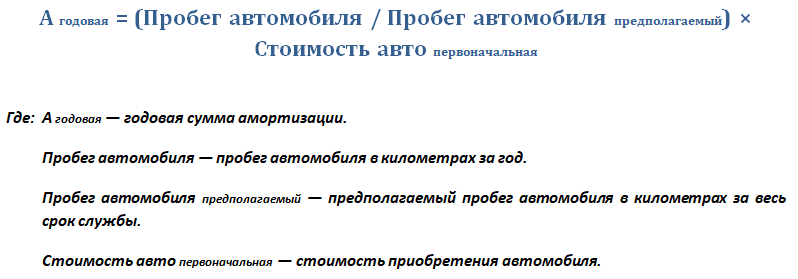

Как посчитать по километражу машины?

Чтобы учесть пробег машины и пройденные километры, можно использовать для расчета метод списания стоимости пропорционально объему работ.

В этом случае будет учтена нагрузка, оказываемая на автомобиль в процессе использования.

Для расчета амортизационных отчислений по километражу нужно знать первоначальную стоимость и нормативный пробег за время службы.

Методика расчета:

Определяется норма отчислений на 1 километр.

Пример начисления на 1 км пробега авто

Исходные данные:

Организация купила грузовой автомобиль, первоначальная стоимость составила 900 000.

Срок полезного использования – 7 лет.

Нормативный пробег = 180 000 километров.

За первый месяц автомобиль проехал 2000 километров, за второй – 1500 и т.д.

Расчет:

Норма А. = 900 000 / 180 000 = 5 руб./км

А. в 1 месяц = 2000 * 5 = 10 000.

А. во 2 месяц = 1500 * 5 = 7 500.

и т.д.

Проводки

Автомобиль принимается к учету по первоначальной стоимости без учета НДС проводкой Дт 01 Кт 08.

Ежемесячно бухгалтер отражает проводки по начислению амортизации.

Для этого кредит счета 02 корреспондирует с дебетом счетов учета затрат.

Нужный счет выбирается в зависимости от сферы применения автомобиля.

Проводки по начислению амортизации: Дт 20 (23, 25, 26, 44) Кт 02.

Подробнее о проводках по счету начисления амортизации 02 смотрите здесь.

Основные способы расчета износа на авто

При составлении расчетов, бухгалтер может использовать одну из четырех основных методик. Каждый из этих способов относится к одной из двух категорий: нелинейный и линейный способ составления расчетов. Каждая компания имеет законное право самостоятельно выбрать наиболее подходящую методику составления расчетов. Как правило, в отношении грузовых автомобилей и другого транспорта, использующегося в производственном цикле, применяется методика списания стоимости в соответствии с объемом произведенных товаров либо оказанных услуг. В отношении автомобилей, что не участвуют в производственном цикле, используются другие методы составления вычислений. Ниже мы предлагаем подробно рассмотреть, каждый из трех оставшихся способов.

Линейный метод

Ключевой особенностью этого метода является то, что размер транспортных расходов, начисленных за износ на протяжении конкретного отрезка времени, рассчитывается с учетом начальной (восстановительной) стоимости данного объекта. Для того чтобы вычислить коэффициент амортизации машины этим способом, нужно разделить вышеуказанное значение на продолжительность эксплуатационного срока. Как правило, такие сроки считаются в месяцах. Полученный результат должен быть умножен на сто процентов. По окончании составления расчетов можно получить информацию об объеме годового износа объекта. Для того чтобы узнать сумму финансовых ресурсов, потраченных за один месяц, нужно разделить полученный результат на двенадцать.

Как показывает практика, данная методика является одной из самых популярных, благодаря простоте составления расчетов. Начинать учет износа объекта необходимо со следующего месяца после приобретения транспортного средства и ввода в эксплуатацию. Этот шаг позволяет списывать денежные средства в одинаковом размере на протяжении всего эксплуатационного периода.

Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей

По уменьшаемому остатку

Эта методика является одним из самых ускоренных методов списывания движимой собственности. Как правило, этот метод применяется только в первые несколько лет эксплуатации автотранспорта. Эффективность данного подхода объясняется тем, что в первые годы использования авто, производительность объекта значительно выше. Это означает, что быстрая амортизация транспортного средства является более целесообразным способом списания расходов.

Для того чтобы использовать этот метод составления вычислений, необходимо получить информацию о следующих параметрах:

- изначальная цена объекта;

- остаточная стоимость;

- эксплуатационный срок.

Для того чтобы составить вычисления износа объекта при помощи рассматриваемой методики, нужно остаточную стоимость (на начало отчетного периода) помножить на норму износа. Полученное значение следует помножить с коэффициентом форсирования. Здесь следует выделить тот факт, что каждая организация имеет право самостоятельно устанавливать величину этого параметра. Полученный результат следует умножить на 100 процентов.

Отчисление по сумме лет полезного использования

Срок амортизации легкового автомобиля можно рассчитать на основе полезного эксплуатационного срока. Данный метод, как и вышеуказанный вариант, является ускоренным способом составления расчетов. В первый год эксплуатации приобретенного автомобиля, предприятию нужно списывать крупные суммы денежных средств. Однако по мере старения транспорта, размер амортизационных затрат будет постепенно снижаться.

При составлении вычислений по данной методике учитывается начальная стоимость автомобиля. Полученное значение нужно умножить на норму амортизации, установленную в конкретной компании. В случае с данной методикой, норма амортизации рассчитывается на каждый год, а её величина тесно взаимосвязана со сроком полезного использования объекта.

Амортизационные группы автотранспортных средств

Автотранспортные средства в соответствии с Классификацией основных средств отнесены к III-V амортизационным группам. Напомним, что СПИ для них устанавливается следующий:

- III – свыше 3 до 5 лет включительно;

- IV — свыше 5 до 7 лет включительно;

- V — свыше 7 до 10 лет включительно.

Приведем примеры автотранспортных средств, отнесенных к указанным группам:

| Амортизационная группа | Наименование автотранспортного средства |

| III | Автомобили легковые (с рабочим объемом двигателя не более 3,5л); Автобусы особо малые и малые длиной до 7,5м включительно; Автомобили грузовые с дизельным или бензиновым двигателем, имеющие технически допустимую максимальную массу не более 3,5т |

| IV | Автомобили легковые малого класса для инвалидов; Автобусы городские особо большие (автобусные поезда) длиной свыше 16,5 до 24м включительно; Автобусы дальнего следования; Автобусы средние и большие длиной до 12м включительно; Автомобили грузовые, дорожные тягачи для полуприцепов (автомобили общего назначения: бортовые, фургоны, автомобили-тягачи; автомобили-самосвалы); Автокатафалки; Автобетоновозы; Автолесовозы; Средства транспортные для коммунального хозяйства и содержания дорог |

| V | Автомобили легковые большого класса (с рабочим объемом двигателя свыше 3,5л) и высшего класса; Автобусы прочие особо большие (автобусные поезда) длиной свыше 16,5 до 24м включительно; Автомобили грузовые с дизельным двигателем, имеющие технически допустимую максимальную массу свыше 3,5т; Автомобили-тягачи седельные; Автогидроподъемники; Мусоровозы |

Если автотранспортное средство попадает в одну из указанных групп, то организация определяет СПИ в пределах срока, предусмотренного для соответствующей группы. Например, для легкового автомобиля с рабочим объемом двигателя свыше 3,5л СПИ может быть установлен от 85 месяцев до 120 месяцев включительно.

А, к примеру, по крану автомобильному амортизационная группа какая?

В ОКОФ автокран расположен в разделе «Транспортные средства» с кодом 310.29.10.51. По налоговой Классификации средства автотранспортные специального назначения с кодом по ОКОФ 310.29.10.5 отнесены к IV и V амортизационным группам. Поэтому организация может самостоятельно отнести автокран к любой из указанных групп

Обращаем внимание, что кроме автокранов Классификация содержит упоминание и иных кранов, не отнесенных к транспортным средствам. Так, краны грузоподъемные в общем случае отнесены к VII амортизационной группе (СПИ свыше 15 до 20 лет включительно)

Также в отдельных группах Классификации можно встретить и иные упоминания кранов. Так, краны грузоподъемные стрелкового типа отнесены в соответствии с Классификацией к II амортизационной группе (СПИ свыше 2 до 3 лет включительно), а деррик-краны, подъемные краны, портальные краны, самоходные или несамоходные машины, оснащенные подъемным краном, — к III амортизационной группе (СПИ свыше 3 до 5 лет включительно). Прочие машины самоходные и тележки, оснащенные подъемным краном, не включенные в другие группировки, относятся к IV амортизационной группе (СПИ свыше 5 до 7 лет включительно). Таким образом, амортизационная группа автокрана в зависимости от его вида может быть установлена из предложенных выше.

Порядок исчисления амортизации

Важно придерживаться следующих правил:

- Начисление проводится каждый месяц, с того дня, когда техника начала эксплуатироваться.

- Прекращается процесс исчисления первого числа месяца, когда транспорт был списан или амортизирован.

- Если транспорт амортизирован, то его ОС равно нулю и не отображается в балансе.

Способы расчета в бухгалтерском учете

Здесь используют четыре метода:

- Линейный.

- Списания стоимости согласно объему выпущенной продукции.

- Не линейный.

- Метод уменьшаемого остатка.

Выбрав один из вариантов, нужно придерживаться расчета по нему на протяжении срока службы определенной единицы автотехники.

Линейный метод исчисления

Сначала нужно узнать норму амортизации:

N = 1 : S х 100% (N – норма эксплуатации, S (в месяцах) – срок полезной работы).

После этого нужно умножить полученную величину на первоначальную цену автотранспорта. Пример расчета. ООО «Автотранспорт» приобрело грузовую «Газель» за 758 тыс. руб. Регистрация транспортной единицы в ГАИ обошлась 758 руб. Для бухучета цена в итоге составит 758 758 руб., а для налоговых документов осталась на уровне 758 000 руб. Время полезной работы «Газели» грузоподъемностью до 0,5 тонн составляет 5 лет (60 мес.). Норма амортизации авто: 1 : 60 х 100% = 1,7%.

Отсюда отражение в бухгалтерских документах: 758 758 х 1,7% = 12 899 руб., и в налоговом учете: 758 000 х 1,7% = 12 886 руб. – величина амортизации купленной «Газели»/месяц. Проводка:

Дт 26 Кт02 –12 899 руб.

Нелинейный способ расчета

Величина нормы считается по формуле:

N = 2 : S х 100% (N – норма амортизации, 2 – коэффициент ускорения, S (в месяцах) – срок полезной работы).

Алгоритм исчисления аналогичен предыдущему варианту, только амортизация считается не из величины базовой цены, по которой было куплено средство, а опираясь на итоговую стоимость, устанавливаемую в начале отчетного периода.

Примеры расчета износа автомобилей

В интернете можно найти множество специализированных сервисов, позволяющих рассчитать степень износа транспортного средства. Для того чтобы получить необходимые сведения, нужно просто найти подобный ресурс и заполнить специальную форму

Важно учитывать, что полученный результат является приблизительным значением, и может не отражать полную картину

Для того чтобы получить более детальную информацию, следует заняться расчетами самостоятельно, зафиксировав все издержки, связанные с использованием автомобиля. К этой статье расходов можно отнести стоимость запасных частей, ремонтных работ, резины и топлива. Помимо этого, в обязательном порядке учитываются расходы на проведение технического осмотра.

Давайте рассмотрим порядок составления расчетов величины амортизационных расходов на примере организации, купившей автомобиль двадцать первого марта две тысячи четырнадцатого года. Стоимость приобретенного транспорта составляет четыреста тысяч рублей. Срок полезной эксплуатации автомобиля равняется пяти годам. Для начала нужно сложить сумму количества лет эксплуатации транспорта: «1 + 2 + 3 + 4 + 5 = 15»

Здесь важно отметить, что в бухгалтерском балансе расчет амортизации объекта отражается в финансовом эквиваленте

Для того чтобы выявить величину амортизационных расходов во время первого года эксплуатации, необходимо разделить 5 (первый год эксплуатации) на 15 (общая сумма количества лет эксплуатации). Полученный результат нужно умножить на стоимость автомобиля: «5 / 15 * 400 000 = 133 333 рублей». Для того чтобы узнать величину месячных расходов, полученный результат нужно разделить на двенадцать. На второй год эксплуатации порядок расчетов немного изменяется. Вместо цифры пять, используется четыре (второй год эксплуатации).

Произведя простые арифметические действия можно узнать, что на второй год эксплуатации сумма амортизационных расходов составит 106 666 рублей. Аналогично этому методу, составляются расчеты на все последующие года, единственное что изменяется – показатель, отражающий конкретный год использования автотранспорта.

Здесь нужно отметить, что при составлении расчетов для налоговой, указывается единая величина амортизационных расходов. Для составления вычислений необходимо разделить начальную стоимость автомобиля (400 000 рублей) на общий срок эксплуатации (5 лет).

Для того чтобы лучше понимать, как посчитать амортизацию автомобиля, предлагаем рассмотреть еще один практический пример. Цена служебного автомобиля, купленного компанией в две тысячи четырнадцатом году, составила двести тысяч рублей. За следующие несколько лет автомобиль проехал около девяносто тысяч километров. Износ движимого объекта составляет восемнадцать процентов. Для того чтобы вычислить размер естественного износа транспорта, следует умножить первоначальную цену на уровень износа: «200 000 * 18 = 36 000».

Для того чтобы вычислить остаточную стоимость, нужно от первоначальной цены отнять величину естественного износа: «200 000 – 36 000 = 164 000». На основе этих данных можно составить вычисление размера издержек на каждый километр пробега транспорта. Чтобы получить эту информацию нужно разделить величину естественного износа на первоначальную цену объекта: «36 000 / 200 000 = 0,18».

Основа амортизационных вычислений – это стоимость ТС с вычетом НДС

Как рассчитать амортизацию автомобиля в бухгалтерском учете

Транспортные средства, приобретенные компаниями не для перепродажи, а в качестве ОС для своей деятельности, подлежат списанию посредством амортизационных отчислений. Помимо собственных автомобилей, амортизируются и лизинговые авто на балансе у лизингополучателя или лизингодателя (учет зависит от условий договора). Отчисления необходимо начинать с 1-го числа месяца, следующего за месяцем начала эксплуатации, независимо от даты постановки на учет в ГИБДД.

В бухгалтерском учете амортизация автомобиля осуществляется любым из 4 возможных способов:

- линейным;

- способом уменьшаемого остатка;

- по сумме количества лет СПИ;

- пропорционально выпуску продукции.

Линейный метод равномерный и простой. Он оправдан, если невозможно оценить экономическую выгоду от использования автомобиля по мере его износа на протяжении всего срока службы. При выборе этого метода и для налоговой политики организация сможет избежать разницы в учетах.

Способ уменьшаемого остатка — более быстрое списание затрат. Этот метод актуален для авто, растрачивающих свой ресурс в первые годы эксплуатации. У организаций есть право ускорить списание стоимости актива с помощью повышающего коэффициента (не больше 3).

Метод по сумме лет СПИ предполагает ежегодный перерасчет коэффициента соотношения количества лет, оставшихся до окончания применения актива, к сумме чисел этих лет.

Метод амортизации пропорционально выпуску продукции — прием с привязкой к натуральным предполагаемым показателям выпуска продукции. В случае с авто предполагаемым показателем может быть возможный пробег автомобиля за время службы.

Метод амортизации пропорционально выпуску продукции — прием с привязкой к натуральным предполагаемым показателям выпуска продукции. В случае с авто предполагаемым показателем может быть возможный пробег автомобиля за время службы.

Способы бухгалтерского расчёта

Сначала рассмотрим, как это делают индивидуальные предприниматели или юридические лица, которые занимаются бизнесом. Для этого необходимо определить начальную стоимость транспортного средства

Сначала рассмотрим, как это делают индивидуальные предприниматели или юридические лица, которые занимаются бизнесом. Для этого необходимо определить начальную стоимость транспортного средства

.

Обычно для этого из покупной стоимости вычитают сумму налога на добавленную стоимость (НДС). Полученную сумму можно взять за основу при дальнейших расчётах. Законодательство разрешает в некоторых случаях добавить стоимость доставки, взятую также без НДС.

С какого момента начинается такой учёт?

Перед тем как использовать автомобиль, нужно в обязательном порядке осуществить ввод в эксплуатацию. Первый месяц расчёта — это следующий календарный месяц после этой даты. Амортизация считается помесячно.

Существует несколько возможных методов расчёта

Важно отметить, что предприятие должно выбрать один из них и зафиксировать его в документе, который отражает политику учёта на предприятии. Если был выбран способ, то его нельзя поменять произвольно на другой, пока транспортное средство не будет полностью амортизировано

Это произойдёт после окончания срока полезной эксплуатации.

Рассмотрим различные варианты. Первым из них возьмём линейный способ

. Он является наиболее простым, хотя и имеет свои недостатки. При этом он из-за своей простоты и понятности распространён довольно широко. Поясним метод на простом примере.

Предположим, автомобиль куплен за 500000 рублей, срок, в течение которого его будут использовать, составляет 6 лет.

Амортизационная норма = 1 / (Срок эксплуатации) = 1 / 6 = 0,1667

За каждый год указанного срока амортизация будет равна одной и той же величине:

Годовая амортизация = (Стоимость) * (амортизационная норма)

Годовая амортизация = 500000 рублей * 0,1667 = 83350 рублей

Полученная ежегодная величина амортизации будет уплачиваться в течение пяти лет. Но заметим, что выплаты происходят ежемесячно, равными суммами.

(Ежемесячная амортизация) = (Годовая амортизация) / 12 месяцев

(Ежемесячная амортизация) = 83350 рублей / 12 месяцев = 6946 рублей

Но это не единственный возможный способ расчёта

. Рассмотрим способ уменьшаемого остатка

. Расчёт здесь будет почти полностью аналогичным, но есть одно отличие. Годовая амортизация будет рассчитываться не исходя из начальной стоимости, а с использованием остаточной.

При вычислениях за каждый год будет использоваться разница между ценой и рассчитанной на начало года амортизацией. Затем это число будет поровну разделено на 12 месяцев.

Ещё один вариант вычислений происходит с использованием суммы чисел

. В рассматриваемом примере для пятилетнего срока нужно будет рассчитать:

15 = 1 + 2 + 3 + 4 + 5

За первый год величину линейной амортизации нужно умножить на 5 / 15, на второй год — на 4 / 15 и так далее.

Существует также метод ускоренной амортизации

. Для этого к рассчитанной сумме применяют коэффициент, величина которого не может быть больше трёх. Такой способ используется в тех случаях, когда выгодно, чтобы амортизация была насчитана как можно быстрее, например, для автомобиля, взятого в лизинг.

Вычисление по уменьшаемому остатку

Это ускоренная амортизация. Первые годы размер списания начальной цены начисляются более масштабными темпами, чем в дальнейшие. Самая первая цифра – годовые отчисления. Она соответствует итоговой стоимости машины на начало учетного года. Месячная сумма соответствует 1/12 ее части. Для формулы применяется коэффициент ускорения. Пример.

ООО «Автоуслуги» приобрело автобус ГАЗ-«Круиз» для междугородних перевозок за 2 550 000 руб., и уплатило за регистрацию транспорта 5 000 руб. Срок службы автобуса ограничен 8 годами. Общество решило вычислять амортизацию нового автобуса по уменьшаемому остатку. Норма отчислений: 2 : 8 х 100% = 25% ежегодно. Расчет:

| Год | Расчет | Ежегодная амортизация |

| 1 | 2 555 000 х 25% | 638 750 |

| 2 | (2 555 000 – 638 750) х 25% | 479 062, 5 |

| 3 | (2 555 000 – 638 750 – 479 062, 5) х 25% | 359 296 |

| 4 | (2 555 000 – ….– 359 296) х 25% | 269 472 |

| 5 | (2 555 000 –….– 269 472) х 25% | 201 933 |

| 6 | (2 555 000 –…. – 201 933) х 25% | 151 621 |

| 7 | (2 555 000 –….– 151 621) х 25% | 113 716 |

| 8 | (2 555 000 –….– 113 716) | 85 287 |

| Итого | 2 299 137,5 |

Путем такого расчета начальная стоимость не будет полностью списанной (2 555 000 – 2 299 137,5 = 255 862,5). Министерство финансов разрешает отнести эту сумму к расходам последнего месяца пользования автобусом.

Применение нелинейного метода начисления амортизации

Если налогоплательщик начисляет амортизацию нелинейным методом, главное – правильно выбрать для приобретенного транспортного средства, бывшего в употреблении, амортизационную группу (подгруппу). В этом случае сумма амортизации определяется отдельно по каждой амортизационной группе (подгруппе) исходя из месячной нормы амортизации, установленной Налоговым кодексом для соответствующей амортизационной группы (подгруппы) (п. 4 ст. 259.2). Данная норма корректировке не подлежит (за исключением ситуации, когда применяются повышающие или понижающие коэффициенты, – п. 13 ст. 258 НК РФ). В составе амортизационных групп формируются подгруппы в том случае, если к нормам амортизации по отдельным основным средствам применяются повышающие (понижающие) коэффициенты в соответствии со ст. 259.3 НК РФ.

Методы расчета амортизации

Существует несколько методов расчета амортизации:

Для расчета используется формула: среднегодовая стоимость основных средств * норма амортизации ТС/100%.

Для проведения расчетов используется следующая формула: остаточная цена на начало периода * норма износа * коэффициент форсирования/100%.

Для расчетов применяется следующая формула: начальная стоимость ТС * норма амортизации.

Норма износа определяется в зависимости от периода использования авто. Рассматриваемая методика обычно применяется именно для ТС. Норма амортизации выражается в процентах от изначальной стоимости авто на каждую 1000 пробега.

Организация вправе выбрать любой из существующих методов. Но нужно учитывать, что после ввода авто в эксплуатацию изменить выбранный способов будет нельзя.

Амортизация для легкового авто

Для расчета амортизации легкового ТС лучше всего подходит линейный метод. Первоначальная цена авто должна соответствовать стоимости, указанной в первичных документах. В стоимость могут входить расходы на доставку машины. Время полезного использования отдельно устанавливается по каждой группе объектов.

Амортизация для грузового авто

Грузовое ТС предназначается для интенсивной работы. По этой причине фактический износ может наступить прежде выплаты всей стоимости машины. По этой причине подсчет будет более объективным, если компания использует метод расчета по пробегу. Списания происходят пропорционально длительности и объему работ. Для проведения расчетов в начале использования нужно подсчитать примерный километраж за весь период эксплуатации. Реальный километраж определяется за счет снятия показаний со счетчика ТС. Данная процедура проводится ежемесячно.

Как получить амортизацию автомобиля в налоговой декларации

Чтобы потребовать вычет на амортизацию автомобиля, вам необходимо подать форму 4562. Эта налоговая форма используется для запроса специального амортизационного отчисления, амортизации MACRS и вычета согласно разделу 179 для активов, которые вы используете в своей деятельности, включая автомобили.

Налоговое программное обеспечение, такое как TurboTax, может помочь вам рассчитать правильную сумму амортизации и правильно заполнить формы. Вводя данные, относящиеся к вашему автомобилю, и программное обеспечение рассчитывает амортизационные отчисления для вас.

Посетите TurboTax