Акт сверки с разногласиями

Содержание:

- Как получить акт сверки от налоговой инспекции

- Как следует составлять акт сверки или гарантийное письмо?

- Акт сверки взаиморасчетов с контрагентами — что это?

- Как заполнить акт сверки взаимных расчетов: образец

- Акт сверки взаиморасчетов

- Бланк, образец акта сверки и сопроводительное письмо к нему

- Правила составления акта сверки с разногласиями

- Как распечатать акт сверки в 1с

- Печатный вариант акта сверки

- Информирование налогоплательщиков о состоянии расчетов с бюджетом

- Инструкция по заполнению документа

- Форс-мажор

- Сопроводительное письмо к акту сверки взаиморасчетов

- Пример выписки по страховым взносам за сотрудников

Как получить акт сверки от налоговой инспекции

Акт сверки формирует налоговая инспекция. Налогоплательщику, чтобы его получить, необходимо сделать следующее:

Шаг 1: подать в свою ИФНС (пп. 11 п. 1 ст. 32 НК РФ, п. 3 Регламента ФНС):

- или заявление на бумаге в произвольной форме с просьбой о проведении сверки;

- или запрос с помощью размещенного на сайте ФНС сервиса «Личный кабинет налогоплательщика — юридического лица»;

- или запрос в электронном виде по ТКС. На запрос по ТКС ИФНС предоставит акт в электронном виде (Письмо ФНС от 30.10.2015 № СД-3-3/4090@).

Получив ваше заявление, ИФНС не позднее пяти рабочих дней должна сформировать (распечатать) акт сверки со своими данными и пригласить представителя организации для вручения акта (либо направить акт по почте) (п. 3.4.3 Регламента ФНС).

Шаг 2: получить акт и сверить его данные со своими. При этом возможны два варианта развития событий.

- Если расхождений нет, то подписать акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». Первый экземпляр акта оставить у вас, второй — в ИФНС (п. 3.1.3 Регламента ФНС).

- Если обнаружены расхождения с данными ИФНС, то:

- в графе 4 разд. 1 акта рядом с указанными ИФНС суммами, с которыми вы не согласны, указать суммы по вашим данным;

- подписать акт на последней странице разд. 1 с пометкой «Согласовано с разногласиями»;

- передать подписанный экземпляр акта в ИФНС.

Получив акт с разногласиями, ИФНС проверит свои данные по внутренним информационным ресурсам и предложит вам представить документы, подтверждающие данные вашего учета (например, платежные поручения на уплату налога).

- Если ошибку допустили налоговики, то они должны ее устранить (п. п. 3.1.5, 3.1.6 Регламента ФНС). Сверяются первичные документы компании и данные информационных систем в инспекции. В тот же день готовится служебная записка. В течение 5 рабочих дней на основании записки ошибка исправляется.

- Если причина расхождений — ваши ошибки, допущенные, например, при заполнении декларации или платежного поручения, то ИФНС известит вас о том, какая именно ошибка повлекла за собой расхождение данных (инспектор позвонит или направит вам уведомление) (п. 3.4.6 Регламента ФНС). Устранить допущенные вами ошибки можно, подав уточненную декларацию, уточнив налоговые платежи, доплатив налог и т.п.

После анализа расхождений и их устранения ИФНС подготовит и передаст вам новый акт сверки и согласует дату его подписания (п. п. 3.1.6, 3.1.7 Регламента ФНС).

- Если расхождения устранены полностью — представитель организации и инспектор подписывают акт с пометкой на последнем листе разд. 1 «Согласовано без разногласий». В разд. 2 акта будет запись, что в результате совместной сверки расхождения устранены.

- Если расхождения не устранены — представитель организации подписывает акт с пометкой на последнем листе разд. 1 «Согласовано с разногласиями». В разд. 2 акта вы можете указать причины разногласий и свои предложения по их устранению.

Совет: всегда возвращайте подписанный акт сверки в ИФНС. В инспекциях есть негласное правило о том, что новый акт компаниям не выдается до тех пор, пока они не сдадут подписанный предыдущий.

Если сверка проводится при реорганизации или ликвидации компании, то акт составляется в двух экземплярах — один для компании, другой для ИФНС. Причем налоговая не примет окончательного решения, пока не получит акт сверки. Если же сверка нужна для перехода в другую инспекцию, то актов три — для компании, для «старой» и «новой» инспекции.

Как следует составлять акт сверки или гарантийное письмо?

В указанных документах недостаточно просто признать наличие задолженности в определенном размере, необходимо прямое указание на договор и первичные документы (товарные накладные) с указанием их номера и даты.

Акт сверки или Гарантийное письмо должны ясно определять сторону сделки. Указание только на их наименование недостаточно, поскольку действующее законодательство не препятствует регистрации юридических лиц с одинаковыми наименованиями. Для более качественной индивидуализации дополнительно следует указывать как минимум ИНН стороны. Получать гарантийные письма следует с собственноручной подписью уполномоченного контрагентом лица.

Принимают ли суды документы как доказательство долга?

Вот некоторая судебная практика по принятию\не принятие судом актов сверок и гарантийных писем как доказательств признания долга:

Подписание Акта сверки должником является совершением обязанным лицом действия, свидетельствующего о признании имеющегося долга. После подписания сторонами такого акта, срок исковой давности начинает течь заново (письма УФНС России по г. Москве от 17.04.2007 № 20-12/036354, ФНС России от 06.12.2010 № ШС-37-3/16955, Определение ВАС РФ от 29.01.2013 N ВАС-18503/12 по делу N А40-55203/11-148-475,ФАС Северо-Западного округа в постановлении от 08.10.2009 № А56-33569/2008, Постановление ФАС Московского округа от 30.06.2009 N КГ-А40/5726-09 по делу N А40-74675/08-81-678).

Суд может не расценить как признание долга Акт сверки, подписанный не уполномоченными на то лицами:

главным бухгалтером (Постановления ФАС МО от 26.02.2010 N КГ-А40/507-10; ФАС ЗСО от 22.07.2009 N Ф04-4295/2009, Постановление ФАС Северо-Кавказского округа от 17.09.2010 по делу № А32-15192/2008, Постановление ФАС ДВО от 16.02.2009 N Ф03-250/2009).;

заместителем директора (Постановление ФАС МО от 05.04.2010 N КГ-А40/2402-10);

заместителем коммерческого директора (Постановление ФАС ПО от 26.04.2010 по делу N А65-15439/2009);

начальником юридического отдела (Постановление ФАС СКО от 07.12.2006 N Ф08-5830/2006).

Аналогичные выводы следуют из Определения Высшего Арбитражного Суда РФ от 19 октября 2011 года N ВАС-13029/11 по делу N А40-107552/10-39-969, Определение Высшего Арбитражного Суда РФ от 14 ноября 2011 года N ВАС-1951/10 по делу N А72-199/2009, Определение ВАС РФ от 31.01.2011 N ВАС-211/11 по делу N А32-15192/08-21/191-09-16/158).

В Акте сверки должны быть ссылки на обязательства, на основании которых образовалась задолженность, например на договор, товарные накладные, иные документы.

(Постановления ФАС Западно-Сибирского округа от 25.11.2010 № А75-13611/2009 ФАС Волго-Вятского округа от 26.04.2010 № А31-3047/2009, Центрального округа от 19.03.2010 № Ф10-530/10).

Товарная накладная в совокупности с Актом сверки взаиморасчетов, подписанным сторонами, подтверждает факт поставки товара.

Постановление ФАС Северо-Кавказского округа от 23.04.2010 по делу N А63-7114/2009, Определение ВАС РФ от 09.06.2010 N ВАС-6777/10 по делу N А44-4331/2009,

Постановление ФАС Западно-Сибирского округа от 18.01.2007 N Ф04-5085/2006(29988-А75-21) по делу N А75-3506/2005

Гарантийное письмо может рассматриваться как доказательство признания Клиентом долга перед Компанией и обязательства об оплате товара в указанный срок

(Постановление ФАС Северо-Кавказского округа от 25.01.2013 по делу N А32-17974/2011):

…спорные накладные отражены в подписанном предпринимателем акте сверки расчетов по состоянию на 19.10.2010 и гарантийном письме. В гарантийном письме предприниматель признал наличие указанного долга и гарантировал его погашение в марте…

(ФАС Северо-Западного округа от 18.03.2013 по делу N А56-32686/2012):

Требование удовлетворено, поскольку гарантийным письмом арендатор признал наличие задолженности.

Гарантийное письмо может быть дополнительным доказательством, исправляющим некоторые недостатки основного пакета документов.

Речь идет о наиболее распространенной проблеме при оформлении передачи товаров — подписании документов о приемке товара неуполномоченным лицом.

Если в последующем контрагент направит гарантийное письмо, в котором признает долг, это действие в соответствии с п. 2 ст. 183 ГК РФ будет квалифицировано как прямое последующее одобрение сделки, совершенной неуполномоченным лицом, что следует, в частности, из п. 5 Информационного письма ВАС РФ от 23.10.2000 № 57.

от (Обновлено: 30.11.2019)

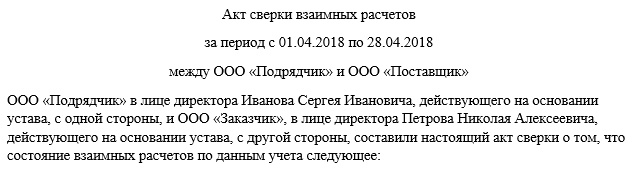

Акт сверки взаиморасчетов с контрагентами — что это?

Актом сверки взаиморасчетов между хозяйствующими субъектами называется бухгалтерский документ, в котором отражено состояние счетов контрагентов за выбранный период.

Несмотря на тот факт, что акт взаиморасчетов на практике применяется достаточно часто, никакими законодательными актами обязанность по его использованию не закреплена. Кроме того, нет и стандартизированной формы этого документа. Как разъяснено Минфином России в письме от 18.02.2005 № 07-05-04/2, хозсубъекты имеют право самостоятельно разработать форму акта сверки, отвечающую требованиям конкретной ситуации при произведении расчетов между сторонами.

Обычно акт сверки включает следующие данные (по аналогии с требованиями ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ):

- сведения о контрагентах: наименование, юридический и фактический адрес, регистрационные данные;

- наименование документа;

- период, за который осуществляется сверка состояния счетов;

- реквизиты договора, в рамках которого производится сверка;

- сведения о произведенных расчетных операциях в рамках названного договора за указанный период;

- указание на факт отсутствия или наличия задолженности сторон друг перед другом (во втором случае приводится также размер такой задолженности);

- подписи сторон;

- печати сторон (при наличии).

Такой документ составляется одной из сторон по взаимной договоренности (закон не регулирует, какая из сторон оформляет такой акт) и направляется второй стороне на согласование и подписание.

Если вторая сторона не согласна с актом сверки, оформляется протокол разногласий. Об этом мы более подробно поговорим далее.

Как заполнить акт сверки взаимных расчетов: образец

Обязательно заполните шапку документа: проставьте даты и названия компаний. Далее напишите, что представители сторон составили этот акт, подтверждая состояние бухучета.

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

В таблице запишите дату платежа, название и номер документа, которым она подтверждается, и сумму. Приходные операции заносятся в дебет, расходные — в кредит.

Вы можете не тратить время на выявление задолженности или переплаты: сервис МойСклад подсчитает все автоматически и сформирует документ.

Акт сверки взаиморасчетов

Акты сверки взаиморасчетов составляются по факту свершившихся операций между компаниями: продажей и покупкой товаров и услуг, фактическим перечислением за это денежных средств.

Сверка расчетов проводится как минимум один раз в год для инвентаризации перед составлением годовой бухгалтерской отчетности. По факту, организация самостоятельно определяет периодичность такой операции. В более крупных компаниях за сверкой расчетных операций закрепляется отдельный бухгалтер, этот же сотрудник составляет и отправляет контрагентам форму акта.

Бумаги по сверке расчетов оформляются в свободной форме, потому что на законодательном уровне единого образца не установлено. Зачастую компании используют шаблоны из программ типа 1С.

Стандартно образец состоит из трех частей:

- шапка (название документа, информация о контрагентах, за какой период составлен или в рамках какого договора велись расчеты);

основной раздел. Зачастую составляется в виде двух таблиц: информация о расчетах компаний в пользу друг друга по бухгалтерским данным каждой из них (начальные и конечные сальдо, проведенные бухгалтерией расчеты и поставки, итог задолженностей или нулевой остаток по акту сверки);

удостоверение наличия задолженности, определения, в чью пользу установлена задолженность.

Основная информация дается в виде двух таблиц. В конце бумага подписывается сторонами.

Акт составляется компанией-исполнителем и передается другой компании по почте. Вторая таблица заполняется уже контрагентом. Можно заполнить сразу две таблицы, если контрагент согласен с информацией – он подписывает акт. Если сведения в его бухучете не сходятся – составляется свой вариант документа или акт разногласий.

Чтобы правильно составить акт не нужно специфических знаний, такая документация автоматически печатается из программ. Также бумагу можно составить вручную, исходя из фактически сложившихся данных по бухгалтерскому учету.

Оплата по акту сверки

Если по факту проверки и составления актов обнаруживается задолженность, то при подписании второй компанией, удостоверяется ее признание и необходимость оплаты. По факту, для этого не требуется выписки счетов для оплаты, ведь операция фактически свершилась. Однако многие требуют составления счетов на основании выявленной задолженности. Ошибки тут не будет, можно выписать платежный документ, а в назначении платежа написать «Погашение задолженности по акту сверки с поставщиком (подрядчиком) и т. д.»

Доверенность на право подписи актов сверки

Акт сверки подписывается руководителями сторон или лицами, которые имеют на это право. Как правило, в компаниях устанавливается приказ на право подписи финансовых и других документов. В различных соглашениях прописывается, что от стороны организации выступает сотрудник, который представляет интересы по доверенности.

Акт сверки по договору займа

Акт сверки задолженности по договору займа имеет такую же форму, что и стандартный шаблон при сверке поставщиков и подрядчиков. Периодичность сверок устанавливается по договоренности между двумя сторонами, также расчеты сверяются при инвентаризации.

После сверки по займу в бумаге прописывается оставшаяся сумма задолженности перед кредитором. Документ подписывается обеими сторонами, если сумма заемного долга (или его отсутствие) совпадает.

Бланк, образец акта сверки и сопроводительное письмо к нему

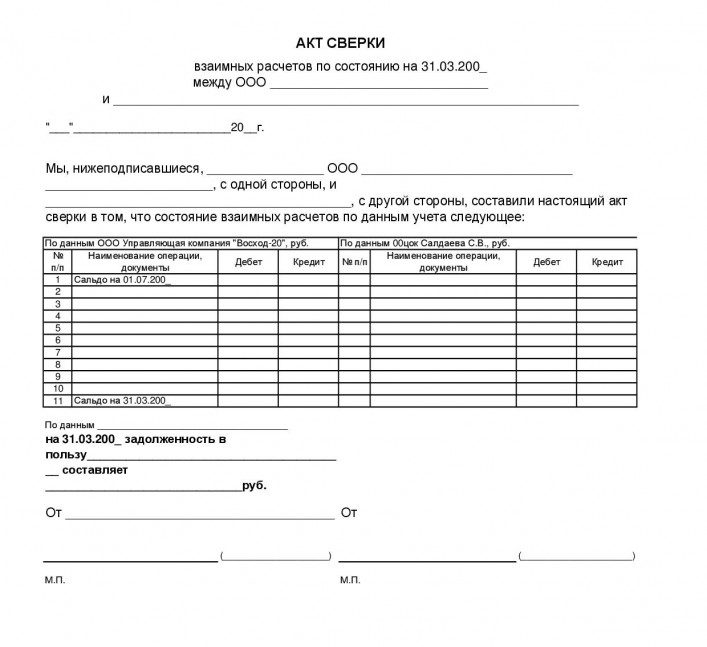

Законодательно утвержденной формы у акта сверки нет. Обычно основная его часть имеет вид таблицы, поделенной пополам. Обе половины идентичны по набору входящих в них граф:

- порядковый номер;

- вид операции, дата и номер документа;

- дебет;

- кредит.

В строках предусматривается отражение:

- сальдо начального:

- каждого из участвующих в сверке первичных документов;

- сумм оборотов по дебету и кредиту;

- сальдо конечного.

Левую половину заполняет составитель акта, а правая предназначается для заполнения второй из сверяющихся сторон. Названия контрагентов при этом приводятся не только над каждой половиной таблицы, но и в тексте над ней, где фиксируется факт составления акта.

Под таблицей каждая сторона отражает итоговый результат проведенной процедуры — в чью именно пользу и в какой сумме (ее приводят не только цифрой, но и прописью) на дату сверки имеется долг. Его удостоверяет подпись (с расшифровкой) руководителя или иного уполномоченного лица от каждой стороны. Здесь же ставится печать и указываются даты подписания.

Подпишитесь на рассылку

Вариант бланка акта сверки взаимных расчетов бесплатно скачать можно на нашем сайте.

Познакомьтесь также и с образцом заполнения:

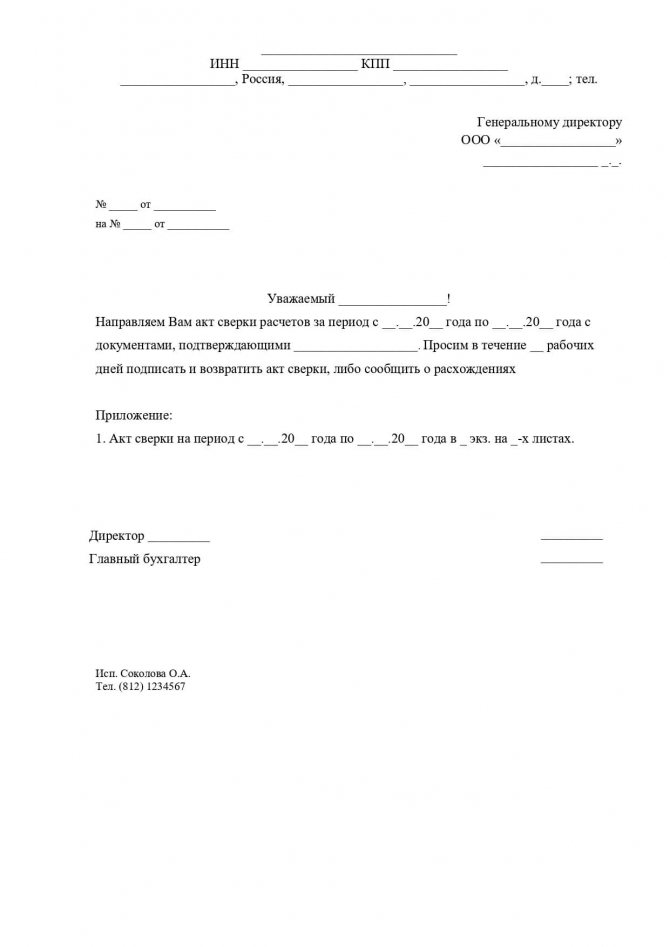

Направляя акт второй стороне сверки, его создатель обычно делает это с сопроводительным письмом, в котором помимо просьбы произвести проверку данных и подписать документ указывает:

- в какие сроки ему хотелось бы получить свой экземпляр обратно;

- каким способом это лучше сделать;

- с кем нужно связаться для урегулирования возникших вопросов.

Вариант образца сопроводительного письма к акту сверки также можно посмотреть на нашем сайте.

***

Акт сверки — это документ, позволяющий осуществлять проверку правильности учетных данных, сформировавшихся по расчетам с контрагентом. Составляют его в двух экземплярах, оба направляют второму участнику процедуры сверки, и тот при отсутствии расхождений в данных или после урегулирования таких расхождений подписывает документ.

Утвержденной формы акта нет. Однако в нем следует отразить:

- стороны, проводящие сверку;

- сальдо расчетов на начало периода сверки;

- сведения о первичных документах, формирующих итоговую величину задолженности;

- перед кем на дату сверки имеется долг и в какой сумме;

- подписи ответственных лиц каждой из сторон и печати.

Направляется акт для сверки с сопроводительным письмом.

***

Еще больше статей по теме — в рубрике «Акт».

Правила составления акта сверки с разногласиями

В процессе оформления документа требуется принятие во внимания факта исполнения обязанностей по соглашению, а также верности сумм, отраженных в бухгалтерском учете. Для подготовки сверки потребуется первичная бухгалтерская документация:

Целесообразнее всего включать в акт сверки разногласий следующие реквизиты:

- отрезок времени, за который проводится сверка;

- информация о контрагентах;

- сведения о заключенном договоре, на основании которого стороны сотрудничают;

- ФИО сотрудников, являющихся ответственными за этот процесс (с подписями);

- расчеты по обеим сторонам.

В основе представлена таблица, содержащая все необходимые расчеты. В левой части отражены сведения о составителе. Справа указываются следующие реквизиты:

- сведения о контрагенте;

- номер операции;

- название сделки;

- дебет/кредит;

- информация об оборотах;

- сальдо по итогу.

Определение сальдо конечного

Конечное сальдо представляет собой значение, характеризующее разность, возникающую между дебетом и кредитом. Расчет его осуществляется за определенный отрезок времени. На практике выделяют три направления сальдо:

- входящее;

- за определенный период;

- конечное (в нем содержится информация о разности между дебетом и кредитом по завершении какого-либо конкретного периода).

Последний параметр отражается как суммарное значение между остатком по счету на начало периода и величиной, действующей на протяжении всего отрезка времени. Универсальная формула выглядит следующим образом:

Знак, который будет стоять во второй части равенства, определяется нахождением значения в таблице. Если в дебете – значение положительное, если в кредите – отрицательное.

Графы дебет и кредит

В часть кредита вносится информация, связанная с обеспечением платы за товары/услуги. Ситуации, в которых сальдо дебетовое (т. е. его сумма положительная), свидетельствуют о том, что часть работ не была оплачена.

Если речь идет о сальдо кредитовом, перед покупателем образуется долговое обязательство. Количество оказанных услуг меньше, чем сумма, которая была за них заплачена. В графе «дебет» в таблице отображается факт предоставления товаров или услуг. В графе «кредит», в свою очередь, содержатся данные по оплате.

Сопроводительная документация

В процессе отправки документа от одного контрагента другому нередко оформляется сопроводительное письмо. В нем должна содержаться просьба о подписании бумаги и ее возврате почтой.

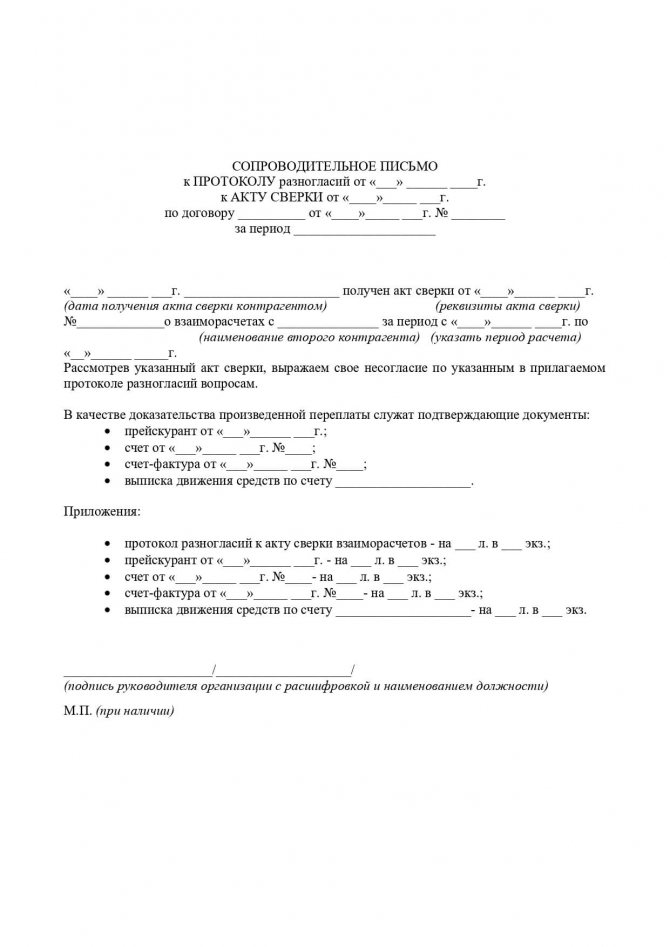

Протокол разногласий

Документ содержит запись, похожую на предыдущую версию:

Если контрагент выражает согласие с задолженностью, он подписывает документ и возвращает его обратно. Если присутствуют записи, отличные от тех, что поступили от ООО «Фирма», они отображаются под таблицей в том же виде.

Чтобы обратить внимание сторон на расхождения в данных, сторона, которая не согласна, может составить этот документ с указанием соответствующего пункта акта сверки, в отношении которого возникли сомнения

Как распечатать акт сверки в 1с

Существует множество программ, позволяющих заполнить акт сверки взаиморасчетов. Наиболее распространенными являются программные комплексы 1С. Прежде чем распечатать акт сверки в данной программе, его необходимо заполнить. Алгоритм заполнения стандартен для любой типовой конфигурации 1С, как для 1С.Бухгалтерия, так и для 1С.Розница.

- При нажатии кнопки «Создать» выводится форма нового документа, в которой необходимо заполнить основные реквизиты.

- После наполнения полей информацией следует перейти непосредственно к заполнению данных о взаиморасчетах.

- Как только документ заполнен, он записывается с помощью кнопки «Записать». В таком виде сформированный документ отправляется на печать.

- После согласования акта сверки и подписания его контрагентом, следует установить флаг «Сверка согласована», который запретит редактирование документа.

Скачайте шаблоны документов в форматах ворд и эксель.

Печатный вариант акта сверки

Предоставляется возможность распечатки трех форм для акта сверки. Для этого в программе присутствует меню «Печать», которое содержит:

- Акт сверки;

- Акт сверки (с печатью и подписью);

- Конверт.

Первые две формы друг от друга практически ничем не отличаются. Их главным отличием является наличие места для печати. Печатная форма документа содержит:

- дебетовую информацию нашей организации с датой и суммой;

- кредитную информацию со стороны контрагента с датой и суммой;

- обороты за весь период сверки;

- итоговую сумму задолженности;

- название организации, в сторону которой образовалась задолженность.

Информирование налогоплательщиков о состоянии расчетов с бюджетом

Но есть и еще один документ, который регламентирует сверку — это приказ Минфина России от 18 января 2008 г. № 9н «Об утверждении административного регламента ФНС по исполнению государственной функции по бесплатному информированию». В нем раздел 16 «Последовательность действий должностных лиц налоговых органов при индивидуальном информировании налогоплательщиков о состоянии расчетов по налогам, пеням и штрафам».

В соответствии с приказом № 9н компания может получить из инспекции не акт сверки, а справку о состоянии расчетов по налогам, сборам, взносам. Она выдается по письменному запросу в срок 5 рабочих дней. Причем как запрос, так и сама справка могут быть представлены лично, по почте или по электронным каналам связи. Таким образом, мы видим, что есть два документа, которые являются итогом сверки.

Справку могут не выдать только в двух случаях:

- если компания обратилась не в «свою» инспекцию, если в запросе забыла написать свое полное наименование, ИНН, подпись руководителя, печать компании, если запрос составлен не на фирменном бланке, если уполномоченный представитель подал запрос, но не приложил доверенность, или если в запросе присутствуют нецензурные или оскорбительные выражения.

- если компания не исполнила свои налоговые обязательства. Когда налогоплательщик встает на учет, то в его карточке прописываются его налоговые обязательства. Например, ежеквартальная отчетность по налогу на прибыль, ежемесячная отчетность по НДС и т д. И если декларация не была сдана вовремя, то информирование невозможно. Тогда компании выдадут не справку, а письмо о неисполнении государственной функции.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Инструкция по заполнению документа

Нормативными актами не предусматривается определенной формы документа. Поэтому у каждой организации есть право самостоятельно разработать удобную форму. Готовая форма обязательно утверждается в учетной политике фирмы.

Шапка документа составляется следующим образом:

- Наименование документа.

- Порядковый номер.

- Временной период.

- Стороны.

Во вводной части указываются обе организации и должностные лица, которые подписали документ.

Акт сверки взаиморасчетов бланк

Основная часть акта — таблица, состоящая из двух одинаковых столбцов. Левая заполняется организацией, которая инициировала проведение проверки, а вторая — та фирма, с которой проводится сверка.

В каждой строке должна быть внесена следующая информация:

- Дата совершения операции.

- Название и номер документа, подтверждающего проведение операции.

- Сумма операции.

Если организация, с которой проводится сверка, несогласна с какими-либо данными, то она вносит свою информацию в правую часть таблицы. При отсутствии разногласий, ее можно не заполнять.

После таблицы прописывается итог проведения сверки. Отдельной строкой прописывается задолженность.

Под каждой частью таблицы должно быть оставлено место для подписей сторон и печатей.

Форс-мажор

Под форс-мажором понимаются обстоятельства, на которые стороны повлиять не могут. В целях обязательной инвентаризации за них принимаются:

- стихийные бедствия;

- пожар;

- другие ЧС, вызванные экстремальными условиями.

Все случаи должны быть подтверждены официально полицией, Министерством по чрезвычайным ситуациям, Гидрометцентром России, пожарной службой и другими ведомствами.

В результате пожара, например, могут быть уничтожены бумажные документы, компьютеры, внешние диски, флэшки и другие носители информации. Если документация не сохранялась в облачном сервисе или на страховочных флэшках, то придется полностью восстановить учет, включая расчеты с поставщиками и подрядчиками.

Если в этот период налоговая будет высылать требования, то в ответе ссылайтесь на особые обстоятельства и невозможность предоставить документы, но при этом необходимо сделать все для их получения.

Самый способ восстановить хотя бы остатки на начало года – запросить копии сверок от контрагентов. И тут надо сказать, что современные бухгалтерские программы позволяют сформировать акт сверки в различных вариациях:

- В разрезе договоров. Это удобно, т.к. общее сальдо не информативно, оно показывает общую задолженность или переплату, но не отражает аналитики.

- В разбивке по объектам. Это скорее характерно для строительной отрасли. Затраты собирают пообъектно, и хорошо видно расчет в рамках конкретной стройки.

- По отдельным счетам БУ. Не всегда расчеты отражаются исключительно на одном счете – 60 или 76. Бывает, что по одному и тому же поставщику в операциях участвуют оба. Например, если предъявлены претензии, расчеты по ним отражаются на 76 счете. В настройках акта сверки достаточно установить нужные галочки и сформировать два отдельных документа – по каждому счету учета.

При восстановлении целесообразно запрашивать подробные акты. Ввод документов, даже в рамках ЭДО, занимает значительное время, до заполнения базы придется ориентироваться на остатки, предоставленные контрагентами.

Сопроводительное письмо к акту сверки взаиморасчетов

При отправке акта сверки взаимных расчетов часто организации прикладывают сопроводительное письмо. В нем перечисляют направленные документы, указывают просьбу подписать акты и вернуть их на адрес отправителя. Помимо прочего сопроводительная записка устанавливает возможные способы урегулирования конфликтов.

Наличия унифицированной формы сопроводительного письма не предусмотрено, однако данный документ, как и прочие, подчиняется правилам деловой переписки. По этой причине сопроводительное письмо не является площадкой для изобретения собственных формулировок. При регулярном обмене актами взаиморасчетов необходимость в письме такого рода и вовсе отпадает.

Внимание! Образец заполнения сопроводительного письма приведен в конце статьи

Письмо о возврате денежных средств (погашении задолженности) по акту сверки

Вследствие обнаружения поставщиком дебиторской задолженности оформляется письмо на возврат денег по акту сверки взаиморасчетов. Посредством данного документа поставщик указывает своему контрагенту на наличие задолженности и просит ее оплатить. Письмо о погашении задолженности позволяет разрешить возникшие долговые обязательства между контрагентами в досудебном порядке, что предоставляет возможность наладить эффективное и долгосрочное сотрудничество.

Письмо о задолженности составляется на фирменном бланке организации с указанием полного адреса, банковских реквизитов и точной суммы долга. В основании письма необходимо поставить номер акта сверки и дату его заключения. После отправки документации от поставщика требуется лишь ожидать действий со стороны своего делового партнера. Отказ от оплаты долга согласно акту сверки является основанием для судебного иска.

Письмо о предоставлении акта сверки

В ходе ведения бизнеса между поставщиками и покупателями неминуемо образуются долговые обязательства. Постоянное отслеживание наличия задолженности обеспечивает продуктивную работу предприятия и соблюдение норм гражданского законодательства. Для этого предприятие составляет запрос на акт сверки с контрагентом, по которому данный акт отсутствует. Письмо о направлении акта сверки составляется согласно правилам делопроизводства и подписывается руководителем, либо лицом, заменяющим его по приказу.

Пример выписки по страховым взносам за сотрудников

Это выписка по страховым взносам за сотрудников на обязательное пенсионное страхование. На начало года у предпринимателя переплата на 3 497,14 ₽. Это взносы, которые он заплатил в 2021 году с зарплаты октября и ноября. Сумма стоит и в 11, и в 13 колонках. Потом:

- 9 января он платит 1 697,15 ₽ с декабрьской зарплаты, переплата увеличивается до 5 194,29 ₽ (3 497,14 + 1 697,15). Эту цифру мы видим в 13 столбце.

- 10 января он подаёт расчёт по страховым взносам (РСВ) и в выписке появляются начисления, которые уменьшают переплату до нуля: 5 194, 29 — 1 800 — 1 697,14 — 1 697,15 = 0. В 13 столбце вы тоже увидите ноль.

- Предприниматель заплатил за 4 квартал 2021 года ровно столько, сколько отразил в декларации. На 15 января у него нет ни долгов, ни переплат. В идеале так и должно быть.