Как вам поможет в бизнесе совместный abc и xyz-анализ

Содержание:

- Сведение результатов

- Алгоритм осуществления АВСXYZ-анализа

- Отчеты в Декалитрах (ДАЛ) для 1С: Розница 2.2.4 — 2.3.7: Продажи, Поступления, Анализ движения номенклатуры. Движение по документам ЕГАИС

- ABC анализ в логистик. Как делать – инструменты

- ABC анализ и принцип Парето

- Преимущества и недостатки методик

- Проверяем, можно ли убрать CCC

- ABC-анализ: примеры

- Этап 1. Анализ запасов по методу АВС

- Этап 2. Выделение номенклатурных групп по методу XYZ

- Какие факторы можно проанализировать при помощи способа

- Закрепим

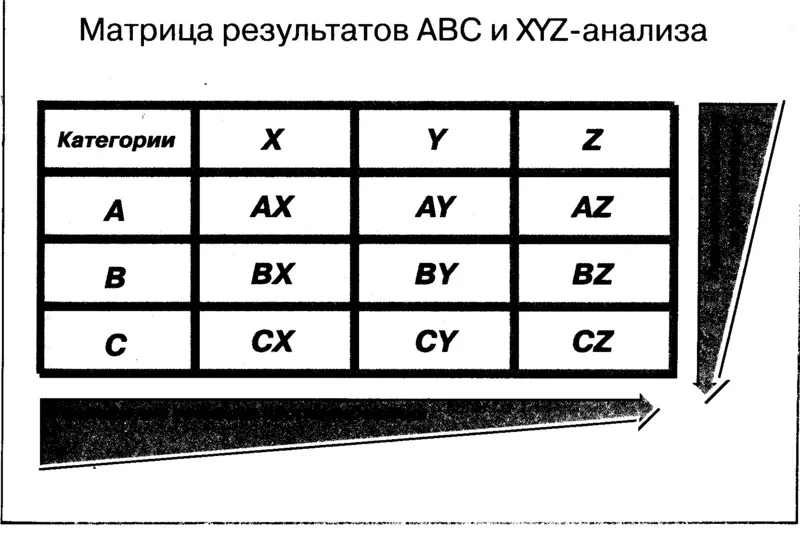

Сведение результатов

Специалисты в области маркетинга и логистики используют два вида анализа совмещенно. В таком случае создают общую таблицу, которая содержит результаты обеих исследовательских методик, и каждому объекту изучения присваивают определенную категорию. Так может выглядеть итог, если проводился ABC и XYZ анализ продаж:

|

Группа |

Потребительская стоимость |

Стабильность покупки товаров |

Прогнозируемость |

|

AX |

Высокая |

Высокая |

Высокая |

|

AY |

Высокая |

Средняя |

Средняя |

|

AZ |

Высокая |

Низкая |

Низкая |

|

BX |

Средняя |

Высокая |

Высокая |

|

BY |

Средняя |

Средняя |

Средняя |

|

BZ |

Средняя |

Низкая |

Низкая |

|

CX |

Низкая |

Высокая |

Высокая |

|

CY |

Низкая |

Средняя |

Средняя |

|

CZ |

Низкая |

Низкая |

Низкая |

На основе этих сведений можно выстроить сводную матрицу по выбранному числу критериев. Этот метод сверки данных называется параллельным. Подобный способ применяют, если необходимо создать рекомендации для работы с продукцией каждой категории. Результат может быть таким:

Матрицу совмещенного анализа можно также применять для рационализации использования труда сотрудников. Товары категории AX должны обслуживаться самыми опытными специалистами, позиции из CZ можно доверить новичкам. Им будет нетрудно работать с группой, где заказы происходят реже, допуски по отклонениям выше и жестко лимитируется лишь сумма, расходуемая на эту позицию товаров за определенный период.

Если необходима разработка стратегии продвижения определенных продуктов, подойдет последовательный метод ABC и XYZ-анализов.

Определяется значимость каждого показателя и выстраивается оптимальная аналитическая структура с определенной последовательностью действий

Вначале применяется один вариант аналитики (ABC или XYZ) и один наиболее значимый показатель, затем сформированные группы исследуются с помощью иного метода и менее важного критерия

Стоит отметить, что наиболее эффективны исследовательские инструменты именно в сочетании. Благодаря системе ABC можно оценить значимость изучаемых объектов для компании. Метод XYZ показывает, насколько отклонены эти показатели от усредненного значения.

Алгоритм осуществления АВСXYZ-анализа

Как провести ABC- и XYZ-анализ? Для этого следует выполнить шаги, описанные ниже.

1. Определение цели проведения исследования.

Нет смысла проводить ABCXYZ-анализ только ради галочки. Этот инструмент применяют для увеличения продаж. Конкретная цель анализа может быть сформулирована по-разному:

- Составление списка ключевых клиентов и детальное изучение их потребностей.

- Увеличение дохода с каждой сделки.

- Улучшение взаимодействия с поставщиками.

- Оптимизация ассортимента товаров.

2. Выбор объектов для анализа:

- число точек продаж;

- число клиентов в базе;

- число заказов за определенный период.

3. Определение параметров для АВСXYZ-анализа.

Для АВС-составляющей:

- объем продаж за период;

- прибыль за период;

- общее число заказов за период.

Для XYZ-составляющей:

регулярность продаж.

4. Расчет нарастающего итога по параметрам АВСXYZ-анализа.

5. Маркировка объектов по категориям в зависимости от их доли в результате.

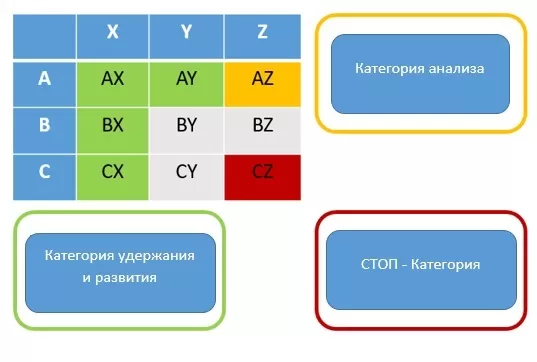

Итогом работы должна стать матрица, которая наглядно совмещает категории клиентов, образуя при этом 9 групп для анализа.

- AX — группа с наибольшей потребительской стоимостью, стабильным спросом и отличной прогнозируемостью;

- AY — группа с высокой стоимостью для потребителя, но вариативным спросом и более низким показателем прогнозирования;

- AZ — высокая стоимость для потребителя, но при этом нерегулярный спрос и невозможность составления прогноза по продажам;

- BX — группа со средней потребительской стоимостью, товары имеют стабильный спрос, который легко спрогнозировать;

- BY — группа со средней потребительской стоимостью, но спрос нестабилен и спрогнозировать его сложнее, чем у предыдущей категории;

- BZ — средняя стоимость для потребителя, но продажи сложно спрогнозировать из-за нестабильного спроса;

- CX — группа с низкой потребительской стоимостью, стабильный спрос и отличная прогнозируемость продаж;

- CY — группа с низкой потребительской стоимостью, но нестабильным спросом, за счет чего есть сложности с прогнозированием продаж;

- CZ — низкая потребительская стоимость, нерегулярный спрос и невозможность прогнозирования продаж.

Получившаяся в результате матрица позволяет провести кросс-анализ базы клиентов не только по объемам продаж, но и с учетом стабильности их заказов.

Стратегия для групп AX, AY, BX, CX должна быть направлена на их удержание и развитие. По возможности заказчиков из этих групп нужно переводить на более высокий уровень. Товары из данных категорий имеют стабильный спрос, так что такая продукция всегда должна быть в наличии.

Решением для клиентов категории AZ должен стать более глубокий анализ ситуации. Такие заказчики приносят компании нерегулярную прибыль

Важно понять, чем вызван нестабильный спрос, и исправить ошибки. Клиенты из AZ в случае успеха могут перейти в группы AX и AY.

Стратегия по группе CZ должна быть жесткой: с такими клиентами лучше приостановить сотрудничество, чтобы не тратить ресурс менеджеров по продажам на таких заказчиков.

По результатам ABCXYZ-анализа товаров и клиентов вы сможете определить причины нестабильного спроса и снижения прибыли по определенным категориям продукции. При выходе на новый рынок вы также сможете подготовиться и проанализировать потребности клиентов для расширения ассортимента.

Если подходить к вопросу поставок, продвижения и реализации комплексно, то именно системный подход к организации бизнес-процессов позволит поддерживать развитие компании. Оптимизация продаж и расходов, своевременная корректировка бюджета — это слагаемые успешного ведения бизнеса. ABCXYZ-анализ позволяет не только мониторить текущую ситуацию, но и строить прогнозы на будущие периоды. Эти данные позволяют максимально эффективно распределять ресурсы компании.

Отчеты в Декалитрах (ДАЛ) для 1С: Розница 2.2.4 — 2.3.7: Продажи, Поступления, Анализ движения номенклатуры. Движение по документам ЕГАИС

На данный момент в конфигурации 1С:Розница 2.2 есть один большой минус — это наличие реквизита в Номенклатуре «ОбъемДАЛ», а собственно, отсутствие отчетов с его использованием! Как всегда, находятся маленькие магазинчики, продающие алкогольную продукцию, и сопровождающиеся какой-либо бухгалтерской компанией, соответственно ни о каком обмене с бухгалтерией у них и речи идти не может, а бухгалтеру все-таки хочется упростить себе жизнь и не высчитывать декалитры каждый квартал на калькуляторе.

Исходя из повстречавшейся мне аналогичной ситуации возникла необходимость создать несколько отчетов с выводом информации по Производителям алкогольной продукции, Кодам АП и Номенклатуре в декалитрах.

Поэтому представляю вашему вниманию отчёты по выше указанным параметрам: Анализ движения номенклатуры (Приход/Расход), Продажи и Ведомость по продажам товаров. Так же реализованы отчёты по документа ЕГАИС в декалитрах.

1 стартмани

ABC анализ в логистик. Как делать – инструменты

Как можно облегчить работу по созданию отчета и XYZ анализа? Используйте специальные инструменты и сервисы:

- Excel – самый популярный и доступный инструмент для отчетов. Но – многие данные приходится вносить и править вручную и на этих этапах теряется много времени.

- Сложные учетные системы – отличный вариант: многофункциональны, есть хранение данных, присутствуют визуализации. Но – если в вашей компании таких систем нет, то нужно время на внедрение и бюджет на IT-специалистов, которые будут работать с системами и строить для вас отчеты.

- В последнее время становятся популярны «легкие» отчетно-аналитические системы (типа Tableau).

Такие системы называют легкими, потому что:

- Легко устанавливать на любое устройство – за 2 минуты.

- Легко освоить – программа специально разработана для тех, кто не обладает специальными техническими знаниями, но хочет делать красивые и понятные отчеты.

- Легко начать строить свои отчеты самостоятельно – без помощи программистов!

ABC анализ и принцип Парето

ABC анализ базируется на принципе Парето. Вильфредо Парето сформулировал правило, суть которого сводится к следующему: контроль относительно небольшого количества элементов позволяет контролировать ситуацию в целом. Принцип Парето также называется правилом 80/20, что толкуется следующим образом: надежный контроль 20% номенклатурных позиций позволяет на 80 контролировать систему (в данном случае запасы).

Суть ABC анализа

ABC анализ заключается в том, что производится классификация всех номенклатурных позиций, данные о запасах которых поддерживаются по признаку относительной важности этих позиций. Обычно номенклатурные группы классифицируют по трехступенчатому ранжированию: A, B и C

То есть для каждой категории номенклатурной группы устанавливаются различные уровни контроля за их запасами.

Факторы присвоения запасам номенклатурной группы той или иной категории:

- Годовой объем использования номенклатурных позиции в стоимостном выражении.

- Цена единицы номенклатурной позиции.

- Дефицитность номенклатурной позиции.

- Длительность цикла для номенклатурной позиции.

- Доступность ресурсов для производства номенклатурной позиции.

- Требования к хранению номенклатурной позиции (температура, влажность и т.д.)

- Риск воровства.

- Срок хранения.

- Издержки вследствие отсутствия номенклатурной позиции на складе в требуемый момент времени.

- Степень стабильности конструкций изделий, в которых применяется номенклатурная позиция.

- Другое.

Правила номенклатурных позиций класса A

- Частая оценка прогноза и метода прогнозирования. Любой построенный прогноз несет некоторую ошибку. Чем дороже и дефицитнее номенклатурная позиция, тем дороже обходятся эти ошибки. Как следствие, данное правило означает внимательное отношение к методам построения прогнозов потребности в номенклатурных позициях, мониторинг точности реализации уже построенных прогнозов.

- Частый, например ежемесячный подсчет запасов со строгими допусками. Не допускается никакое отклонение от нормативных данных о запасах от данных, например от проведенной инвентаризации. Каждое отклонение, превышающее установленный допуск, должно расследоваться на предмет причин его возникновения. Традиционная инвентаризация проводится раз в пол года или раз в год.

- Для таких номенклатурных позиций обязательно использование информационной системы с непрерывным обновлением данных.

- Необходимо тщательное планирование, с точным выявлением реальны потребностей в номенклатурных позициях. Стремление к небольшим размерам партий имеет смысл для снижения как прямых, так и скрытых издержек, связанных с хранением изделий в запасах.

- Тщательное отслеживание и сокращение длительности цикла. Чем ниже длительность цикла, тем ниже потребность в оборотных средствах.

Правила номенклатурных позиций класса B

Для номенклатурных позиций класса B применяются те же правила, что и для позиций класса A, но реже и с довольно большими приемлемыми допусками.

Правила номенклатурных позиций класса C

- Основное правило: изделия должны быть в наличии. Для производства далеко неэффективно получить срыв планов сбыта или производственного плана из-за отсутствия на складе дешевых комплектующих или изделий. Более того, дефицит изделий класса C может привести к дефициту изделий класса A. Причем хранение запасов дешевых изделий, пускай даже в объеме, превышающем потребность, не влечет за собой сколько-нибудь существенные издержки.

- Упрощенная фиксация данных об изделиях в информационной базе и контроль в виде периодических инвентаризаций.

- Большие размеры партий и большой страховой запас. Крупные партии не влекут за собой существенных затрат, связанных с хранением запасов номенклатурных позиций класса C, поэтому имеет смысл экономить преимущественно на подготовительных издержках, заказывая много.

- Хранение на территориях, немедленно доступных для персонала, использующего эти номенклатурные позиции в производственном процессе. Это упрощает процедуру отпуска запасов в производство и устраняет излишнюю бюрократию.

- Редкий подсчет запасов с большими приемлемыми допусками.

Преимущества и недостатки методик

Главные достоинства аналитических систем:

- Методики просты и наглядны, универсальны и эффективны. Они дают возможность исследовать большой объем сведений, касающихся работы предприятия. Аналитика возможна как в розничной торговле, так и в организациях, реализующих товары оптом. Используют методы не только посредники, но и производители продукции, компании из сферы услуг.

- Благодаря результатам xyz и abc анализа можно научиться рационально управлять товарными запасами и ассортиментным рядом, выбирая наиболее выгодные для продажи товары. Ведь они и будут приносить 80 процентов дохода.

- Аналитика по схеме XYZ позволяет изучить спрос на разные товарные позиции. Причем, если делать анализы регулярно, можно отследить движение продукции из одной категории в другую и быстро выявить рост или упадок интереса покупателей к той либо иной позиции.

- Исследования дают возможность перераспределить усилия персонала в зависимости от квалификации и имеющегося опыта.

- С помощью аналитических способов проще решать задачи сегментирования потребителей, создания эффективных маркетинговых стратегий.

Плюсом является и отсутствие необходимости вложения средств в исследования, найма специалистов. Предприниматель способен провести оба анализа самостоятельно.

Но у исследовательских методов есть и минусы. Так, если неверно интерпретировать результаты, есть риск попадания новой продукции в нижнюю категорию. Кроме того, нужна статистическая информация за определенный срок, поэтому практически невозможно работать с продукцией с коротким жизненным циклом. XYZ-метод нереально использовать в компаниях, работающих по индивидуальным заказам. Также обе методики ориентированы на применение при относительной рыночной стабильности.

Но, несмотря на отрицательные моменты, исследовательские инструменты при одновременном использовании помогают выявлять проблемы ценовой и ассортиментной политики, выбора каналов сбыта, рыночных ниш. Они помогают управлять запасами, улучшать базы поставщиков и клиентов, повышать эффективность методик маркетинга и рекламы.

Проверяем, можно ли убрать CCC

Товары, получившие оценку CCC, — претенденты на выбытие. Они оказались во второй половине списка по всем трём параметрам. Товары CCC сравнительно плохо продаются и приносят меньше маржи, чем половина других товаров в ассортименте: и в рублях, и в процентах. Если судить только по ABC-анализу, от товаров CCC можно избавиться: так вы освободите место на полках для более выгодных с точки зрения бизнеса товаров.

Но ABC-анализ не учитывает никаких факторов, кроме продаж и маржи

В магазине могут быть товары с небольшой наценкой, которые к тому же плохо продаются, но играют свою роль в бизнесе: привлекают внимание клиентов, дополняют другие товары, улучшают качество сервиса. Убирая их из ассортимента, мы можем потерять деньги

Есть товары с низкой наценкой и редкими продажами, которые нужны для привлечения и удержания определённой группы клиентов. Например, низколактозное молоко или обезжиренный творог. Это не спонтанные покупки, за ними могут специально прийти в наш магазин. Такие товары получат оценку CCC, но играют важную роль в бизнесе: клиент, который пришёл за безлактозным молоком, может заодно взять что-то другое, например, для своей семьи.

Подробнее про роли товаров — в статье «Пять типов товаров, которые должны быть в каждом магазине».

В нашем магазине оценку CCC получили два товара — сыворотка и топлёное молоко. Скорее всего, результатов ABC-анализа недостаточно, чтобы убрать из ассортимента сыворотку: это не спонтанная покупка, за ней в магазин приходит отдельная группа клиентов.

ABC-анализ: примеры

Приведем пример, который является универсальным в использовании и демонстрирует скорый метод составления рейтинга. Он может быть использован для ABC-анализа:

- Продукции определенного производителя или всего ассортимента;

- Товаров на складе;

- Закупаемого сырья;

- Поставщиков;

- Клиентов или покупателей;

- Ресурсов труда и эффективности работы департаментов;

- Любых затрат и вложений.

В первую очередь необходимо создать список всех ресурсов, которые нужно проанализировать. Здесь может быть ассортимент, клиентская аудитория, список сырья, персонала и так далее.

Далее определите показатель, по которому следует упорядочить пункты: по объему прибыли, по закупочной цене, по уровню вложений или по тратам на человека.

Выводы, которые можно сделать из анализа, опираясь на полученную классификацию товаров в ассортименте или поставщиков:

- В категории A расположены наиболее важные ресурсы, которые приносят максимум прибыли (или продаж). Эффективность данной категории напрямую отражается на работе компании. Снижение эффективности здесь повлечет за собой немалые убытки для организации. Необходимо контролировать ресурсы, которые находятся в данной категории, прогнозировать возможные изменения и осуществлять постоянный мониторинг, не позволяя утрачивать сильные стороны.

- Категория B включает в себя ресурсы, обеспечивающие хорошую прибыль фирме. Это также важная категория, несущая стабильный заработок, но анализироваться она может более спокойно. Обыкновенно данные ресурсы стабильны, но лишь в краткосрочном отношении. Вкладываться в данную группу следует умеренно, лишь поддерживая имеющийся уровень.

- Третья группа — категория C — наименее важна для компании. Сюда можно отнести те ресурсы, которые необходимо пересмотреть и, либо избавиться от них, либо постараться улучшить.

Необходимо выяснить причину попадания ресурсов в последнюю категорию, чтобы можно было что-то изменить. Так при анализе ассортимента продукции и предоставляемых услуг возможны следующие причины, по которым они оказались в группе C:

- Продукция не приобретается, поскольку является неактуальной, невостребованной у покупателей. В данном случае следует вообще снять с продажи товар или улучшить его;

- Продукт — новый на рынке и находится на этапе вхождения в свою нишу;

- Продукция удовлетворяет лишь определенную группу клиентов, возможно, небольшую, но является «фирменным блюдом» компании, подчеркивая ее имя, на снижение продаж основного ассортимента из категорий A и B не влияет. В таком случае избавляться от товара нет необходимости.

Этап 1. Анализ запасов по методу АВС

В основе подхода лежит принцип «20/80», который вывел социолог и экономист В. Парето. Он формулируется так: 20% усилий дают 80% результата. Подход подтверждается многолетней практикой, поэтому ему стоит верить.

Если переложить на экономику предприятия, то получим следующее:

- 20% товаров, продукции, работ или услуг обеспечивают 80% дохода/валовой прибыли предприятия;

- 20% материалов формируют 80% всех материальных затрат;

- 20% поставщиков закрывают 80% потребностей организации в снабжении и т.д.

Смысл принципа в том, чтобы не распаляться на многое. Выделите главное и контролируйте его с особой тщательностью. Этим уже обеспечите стабильный уровень эффективности своей деятельности.

Есть два момента про принцип Парето и метод АВС, которые важно знать.

Первый. Разработчики подхода расширили количество групп, которые выделяются из совокупности анализируемых объектов, до трех. Это А, В и С. Разбивка следующая:

- А – 20/80;

- В – 30/15;

- С – 50/5.

Применительно к товарам расшифровку привели на схеме.

Рисунок 1. АВС-анализ: что показывает

Такой вариант является традиционным, хотя не единственным. Например, есть модификация метода, в которой выделяются еще две группы:

- D – абсолютно неликвидные товары, не продающиеся годами;

- N – товары-новинки, по которым пока не сформировалась статистика продаж и принадлежность к конкретной группе неочевидна.

Второй. Методика обычно не работает с абсолютной точностью. Например, возможно, что около 78% дохода обеспечивается за счет 17% от общего количества товарных позиций. Это нормально и не считается изъяном подхода.

Давайте рассмотрим условный пример.

Предположим: организация продает 10 видов товаров. Результаты по доходам за 2020 г. были такими.

Таблица 1. Исходные данные

| Ассортиментная позиция | Выручка, млн руб. |

|---|---|

| Товар 1 | 1,5 |

| Товар 2 | 1,8 |

| Товар 3 | 10,2 |

| Товар 4 | 84,1 |

| Товар 5 | 18,8 |

| Товар 6 | 55,6 |

| Товар 7 | 2,5 |

| Товар 8 | 3,1 |

| Товар 9 | 11,5 |

| Товар 10 | 42,4 |

Наша задача: выделить из массива три группы. Первая должна формировать 80% дохода или чуть меньше. Вторая – около 15%. Третья – оставшиеся примерно 5%.

Чтобы ее решить:

- перестроим отчет по убыванию выручки. В этом поможет функция Excel Сортировка и фильтр → Настраиваемая сортировка;

- рассчитаем процентную долю выручки по каждому товару в общей величине;

- сложим ее нарастающим итогом;

- найдем в нарастающих итогах, между какими товарами пролегают две условные границы в примерно 80 и 95%. Все позиции, которые окажутся выше 80%, попадают в группу А. Те, что находятся между 80 и 95%, – в группу В. Оставшиеся – это категория С.

_________________________

Примечание: 95% получили как сумму 80% накопленного дохода для группы А и еще 15% для В.

_________________________

Результаты вычислений смотрите во второй таблице.

Таблица 2. АВС-анализ товаров

|

Ассортиментная позиция |

Выручка, млн руб. |

Доля в общей выручке, % |

Доля в общей выручке нарастающим итогом, % |

Группа |

|

Товар 4 |

84,1 |

36,3 |

36,3 |

А |

|

Товар 6 |

55,6 |

24,0 |

60,3 |

А |

|

Товар 10 |

42,4 |

18,3 |

78,7 |

А |

|

Товар 5 |

18,8 |

8,1 |

86,8 |

В |

|

Товар 9 |

11,5 |

5,0 |

91,7 |

В |

|

Товар 3 |

10,2 |

4,4 |

96,2 |

С |

|

Товар |

3,1 |

1,3 |

97,5 |

С |

|

Товар 7 |

2,5 |

1,1 |

98,6 |

С |

|

Товар 2 |

1,8 |

0,8 |

99,4 |

С |

|

Товар 1 |

1,5 |

0,6 |

100,0 |

С |

|

Итого |

231,5 |

100,0 |

× |

× |

Есть рекомендация от экспертов: вместо выручки использовать в анализе валовую прибыль, и именно по ней формировать группы. Такой вариант в чем-то даже лучше. Ведь доход, полученный по товару, еще не означает получение прибыли от его реализации. Если продажная цена ниже закупочной, значит, организация торгует в убыток. Применение выручки в АВС-анализе не покажет подобную проблему, а подход на основе валовой прибыли сразу выявит. Правда, тогда может возникнуть сложность с долями значений, если по какому-то товару получен валовый убыток. Его удельный вес окажется с минусом, а это нелепица.

Какие выводы позволяет сделать

Полученная группировка говорит о следующем:

Может показаться, что метод АВС самодостаточен: расчеты сделаны, выводы получены. Однако у него есть существенный недостаток. А что если группа C – это не неликвиды, а недорогие товары повседневного спроса, например, хлеб и соль? Они продаются постоянно, но цена невелика, поэтому они не могут конкурировать с, допустим, элитным коньяком и шоколадом. Последние реализуются намного реже, но зато сразу «делают кассу».

Чтобы исключить подобного рода ошибки в интерпретации данных, прибегают к XYZ-подходу.

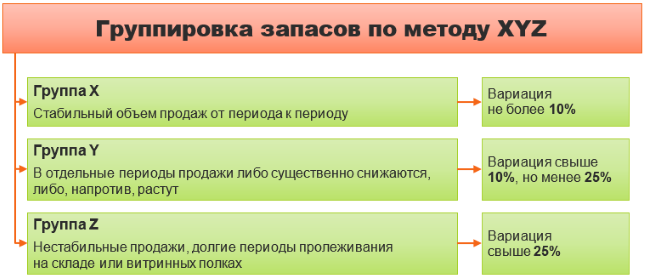

Этап 2. Выделение номенклатурных групп по методу XYZ

Метод учитывает стабильность реализации для товаров или списания в производство для материалов. Позволяет увидеть, что стоит за высокой суммой выручки: разовая продаж супердорогой ассортиментной позиции или постоянный клиентский спрос. В сочетании с АВС дает отличные результаты. Ведь теперь ошибиться в том, где явные складские залежи, а где просто дешевые, но каждодневно продающиеся запасы, окажется невозможно.

Суть в том, чтобы:

- взять ту же выборку по товарам, что и для АВС, но только с разбивкой по месяцам или кварталам года;

- рассчитать в разрезе номенклатурных позиций так называемую вариацию. Ее значение определит искомую стабильность. Считается, что когда она не более 10%, то товар продается от периода к периоду в примерно одинаковых объемах. А если свыше 25%, то в иные месяцы реализация существенно снижается или даже отсутствует;

- на основе вариации распределить товары по трем группам – X, Y, Z.

На схеме показали принцип их выделения.

Рисунок 2. Принципы выделения групп в XYZ-анализе

Как реализуется

Перейдем к практике. Для этого вернемся к нашему условному примеру и дополним его продажами в поквартальном разрезе, причем в натуральных показателях. В идеале взять помесячные данные. Мы в статье просто максимально упрощаем.

Таблица 3. Натуральный объем продаж в поквартальном разрезе, ед.

|

Ассортиментная позиция |

Кварталы |

|||

|

I |

II |

III |

IV |

|

|

Товар 1 |

115 |

144 |

128 |

135 |

|

Товар 2 |

72 |

50 |

37 |

82 |

|

Товар 3 |

289 |

357 |

318 |

264 |

|

Товар 4 |

530 |

459 |

597 |

542 |

|

Товар 5 |

18 |

22 |

24 |

35 |

|

Товар 6 |

680 |

621 |

644 |

702 |

|

Товар 7 |

69 |

87 |

71 |

92 |

|

Товар 8 |

443 |

498 |

503 |

540 |

|

Товар 9 |

139 |

158 |

146 |

162 |

|

Товар 10 |

758 |

726 |

859 |

812 |

Заметьте: если у товаров разные единицы измерения (штуки, килограммы, литры и т.д.), то это не играет роли и не мешает применению метода. Ведь вариация рассчитывается внутри ассортиментной группы, а там цифры являются сопоставимыми.

Дальше вычислим вариацию. Если используете Excel, то пригодятся две его функции:

СТАНДОТКЛОН.В – для вычисления стандартного отклонения по выборке

Обратите внимание, что есть еще СТАНДОТКЛОН.Г, но, как говорят специалисты, она дает смещенные оценки и поэтому чуть искаженный результат;

СРЗНАЧ – для расчета средней арифметической величины.. Вариация равна отношению стандартных отклонений и среднего значения.

Вариация равна отношению стандартных отклонений и среднего значения.

Смотрите в таблице, какие результаты мы получили.

Таблица 4. Расчет вариации и определение группы по XYZ-анализу

|

Ассортиментная позиция |

Среднеквадратическое отклонение, ед. |

Среднее арифметическое значение, ед. |

Вариация, % |

Группа |

|

1 |

2 |

3 |

4 (2 ÷ 3 × 100) |

5 |

|

Товар 1 |

12,2 |

130,5 |

9,4 |

Х |

|

Товар 2 |

20,5 |

60,25 |

34,0 |

Z |

|

Товар 3 |

40,0 |

307 |

13,0 |

Y |

|

Товар 4 |

56,7 |

532 |

10,7 |

Y |

|

Товар 5 |

7,3 |

24,75 |

29,4 |

Z |

|

Товар 6 |

36,2 |

661,75 |

5,5 |

Х |

|

Товар 7 |

11,5 |

79,75 |

14,4 |

Y |

|

Товар 8 |

40,0 |

496 |

8,1 |

Х |

|

Товар 9 |

10,6 |

151,25 |

7,0 |

Х |

|

Товар 10 |

58,8 |

788,75 |

7,4 |

Х |

Чтобы не расставлять буквенное обозначение группы вручную, используйте Excel-формулу:

=ЕСЛИ(H3<=10; «Х»; ЕСЛИ(H3>=25; «Z»; «Y»))

В нашем случае Н3 – это ячейка со значением вариации для первого товара.

Какие выводы позволяет сделать

Теперь мы точно знаем: самые проблемные с точки зрения регулярности продаж – это номенклатурные позиции 2 и 5. А неизменно стабильный спрос на 1, 6, 8, 9 и 10.

Перейдем к следующему этапу, на котором совместим обе классификации.

Какие факторы можно проанализировать при помощи способа

Представленные способы анализов помогают проанализировать следующие показатели:

- анализ прибыли и ассортимента продукции;

- базу покупателей и количество заказов и продаж;

- анализ базы поставщиков или количества поставок;

- узнать количество дебиторов, то есть задолженность и динамику ее за определенный период.

Наибольший и самый частый плательщик

Покупатели продукции, который приносят выручку предприятию, можно разделить на:

- большие категории (А);

- средние (В);

- небольшие (С).

Определенного понимания, каких покупателей можно отнести к одному сегменту, а каких — к другому, не существует. Для специфика каждого вида деятельности и его масштабов применяется определенное разделение.

Выручка, которая считается полученной от клиента большой категории, в мелкой торговой точке может составлять 100 тысяч рублей, а оптовая компания может измерять выручку в миллионах. Само выполнение анализа способно подсказать, к какой категории определить каждого из клиентов.

Аналогичный метод XYZ выполняется для получения информации о наиболее постоянных и регулярных покупателях, а также тех, кто приобретает разово.

Количество покупателей в воронке продаж

В маркетинге достаточно часто используется указанный метод для всех сфер торговой деятельности, как ритейла, так и онлайн или оптовой. Применяются воронки продаж, которые дробят различные процессы сделок на множество этапов.

Воронка продаж

Показатель указывает на распределение покупателей согласно этапам роста их полезности для реализатора с момента самой первой покупки до плавного перехода в статус постоянного или лояльного, возможно даже рекламирующего для близких преимущества использования марки.

Воронка продаж говорит о том, что среди всех потенциальных клиентов на конкретную сделку соглашается достаточно мало. Анализ АВС позволяет определить более расширенную информацию, например, кто эти клиенты, как они узнали о предприятии, кто из сотрудников выполнял с ними работу. Достаточно хорошая наглядность этапов воронки продаж позволяет провести планирование развития факторов торговли, выполнить контроль качества работы сотрудников и обозначить их мотивацию.

Клиенты, которые требуют концентрации усилий

Клиент характеризуется тем, какое количество прибыли было от него получено, стабильность этой прибыли. Определить показатели наиболее эффективно помогает объединение XYZ и АБС анализов. Итоговые данные выделяют группы потенциальных покупателей, при работе с которыми можно применять различные методы отношений:

- использование программ лояльности и маркетинга. Представленный подход наилучшим образом помогает построить отношения с наиболее доходной, но малочисленной группой постоянных покупателей;

- оказание поддержки постоянным покупателям. Относится к тем случаям, когда человек способен расходовать немалые суммы на приобретения, но делает это достаточно редко;

- отношения, которые позволяют расширить ассортимент и исследовать нужды. Подходит для клиентов, которые спонтанно совершают дорогие приобретения.

Кто и сколько должен

Фактор предназначен для определения количества должников и выявления динамических показателей изменения уровня задолженности.

Порядок проведения

Закрепим

- ABC-анализ позволяет сравнить товары внутри ассортимента и понять, как подстроить цены, чтобы получать больше маржи.

- Чтобы провести ABC-анализ, нужно оценить все товары в ассортименте по трём признакам: количеству проданных штук, марже и рентабельности. Обычно ABC-анализ строят на данных за месяц.

- В итоге анализа у вас получится 27 видов товаров: от AAA до CCC. Для каждого есть рекомендации по цене: оставить без изменений, снизить или увеличить.

- Не рекомендуется увеличивать цену сразу на много товаров: покупатели заметят и выберут магазин, где будет дешевле. Чем больше маржи товар приносит за месяц, тем меньше рекомендуют повышать цену.

- Проводите ABC-анализ раз в квартал, а лучше — каждый месяц. Так вы отследите, как изменение цен сказалось на количестве проданного и марже.