Заполнение графы 18 «идентификация и страна регистрации транспортного средства при отправлении/прибытии» таможенной декларации

Содержание:

- Основные правила

- Когда возможно упрощенное таможенное декларирование?

- Коды стран для налоговой декларации 3-НДФЛ за 2021 год

- Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

- Инструкция по заполнению 3 НДФЛ

- Когда номер ГТД вносят в счет-фактуру

- Пример

- Особенности декларирования в Таможенном союзе

- Открыта форма:

- Основные ошибки при составлении документа

- Как заполнить декларацию

Основные правила

Изначально Лист А 3-НДФЛ состоит из 3-х таких одинаковых частей:

Однако заполнение Листа А 3-НДФЛ обязывает физлицо приводить поступления от всех источников выплаты. Поэтому таких частей может быть и больше. То есть заполнение Листа А декларации 3-НДФЛ может занимать даже несколько страниц.

В итоге, чтобы понять, как заполнить Лист А 3-НДФЛ, нужно исходить из:

- количества источников получения дохода в 2021 году;

- размера налоговой ставки по соответствующему доходу (ст. 224 НК РФ).

Обратите внимание: удержанную сумму НДФЛ (стр. 100) приводят, когда источник выплаты дохода имеет статус налогового агента

Согласно требованиям ФНС строка 020 «Код вида дохода» Листа А 3-НДФЛ может принимать следующие значения (коды изменены в 2016 году):

Многие не знают, как заполнить Лист А декларации 3-НДФЛ, если источник выплаты физическое либо юридическое лицо. И действительно: состав заполняемых реквизитов будет разный (см. таблицу).

| Что заполнять по источнику дохода | |

| Кто источник дохода | Какие строки заполнять |

| Физическое лицо | Строки: • 030 – ИНН; • 050 – ОКТМО; • 060 – наименование (Ф.И.О. полностью). |

| Юридическое лицо | Строки: • 030 – ИНН; • 040 – КПП; • 050 – ОКТМО; • 060 – наименование. |

Также см. «Какой код ОКТМО указывать в 3-НДФЛ за 2021 год».

В оформленном физлицом Листе А декларации 3-НДФЛ, пример которого будет в конце нашей статьи, могут фигурировать различные типы доходов и ставки по ним. Чтобы вы не упустили все нюансы, мы собрали их в таблице.

| Доходы в Листе А | ||

| № | Ставка по доходу | Пояснение |

| 1 | Ставка 13% | ИП, адвокаты и частнопрактикующие специалисты отражают доходы по этой ставке в Листе В |

| 2 | Ставка 35% | Доходы получены в виде: • стоимости любых выигрышей и призов в рамках рекламных кампаний в сумме от 4000 р.; • процентов по вкладам в банках в части превышения, установленного ст. 214.2 НК РФ; • экономии на процентах по займам/кредитам в части превышения, установленного п. 2 ст. 212 НК РФ; • платы за использование денежных средств пайщиков кредитного потребительского кооператива, а также процентов за использование с/х кредитным потребительским кооперативом займов от своих или ассоциированных членов в части превышения, установленного ст. 214.2.1 НК РФ. |

| 3 | Ставке 30% | Получены неналоговыми резидентами РФ Исключение: доходы из п. 3 ст. 224 НК РФ |

| 4 | Ставка 15% – дивиденды | Получены неналоговыми резидентами РФ |

| 5 | Ставка 9% – проценты по облигациям с ипотечным покрытием | Облигации выпущены до 01.01.2007 |

| 6 | Ставка 9% – доходы учредителей доверительного управления ипотечным покрытием от покупки ипотечных сертификатов участия | Сертификаты выданы до 01.01.2007 |

Также см. «Декларация 3-НДФЛ: как заполнить за 2021 год».

Когда возможно упрощенное таможенное декларирование?

Упрощенная схема декларирования регламентирована письмом ТС от 16.01.2012 № 04-58/0117. Такое оформление возможно для уполномоченных экономических операторов (грузополучателей, собственников СВХ, участников ВЭД, работающих по беспошлинной схеме торговли, компаний-перевозчиков, таможенных брокеров). Упрощенное декларирование дает некоторые преимущества при растаможке:

- сжатые сроки оформления (1 день вместо 3-х);

- внесение исправлений в ДТ перед выпуском товара и после него;

- пошлины можно оплачивать до конца срока хранения груза;

- в результате – груз пересекает границу намного быстрее стандартных предусмотренных для этого сроков.

Таким образом, чтобы получить право прохождения упрощенной процедуры, требуется написать заявление на включение в реестр уполномоченных экономических операторов. Условия для положительного решения: опыт участника ВЭД от года, отсутствие в отношении юрлица процедуры банкротства и проблем с законом у руководителя компании.

Коды стран для налоговой декларации 3-НДФЛ за 2021 год

https://youtube.com/watch?v=Rtj9lHYEyrM

»»» Последнее обновление 2021-10-17 в 11:27 В статье расскажем, какие цифры проставлять в коде страны при заполнении декларации 3-НДФЛ за 2021 год. Каждому наименованию государства соответствуют определенные краткие обозначения, один цифровой и два буквенных.

Все они собраны в ОКСМ — Общероссийском классификаторе стран мира, который гармонизирован с международным

Важно! В декларации нужно проставлять только цифровой код. Буквенное обозначение недопустимо

Согласно этому классификатору, для России установлены следующие обозначения: В 3-НДФЛ поле с таким кодом государства встречается не один раз.

Здесь проставляется числовой код того государства, гражданином которого является человек, заполняющий декларацию.

Для лиц без гражданства — код страны, выдавшей удостоверяющий личность документ. Пример 1 Петр первый раз заполнял 3-НДФЛ и невнимательно читал инструкцию.

В поле с кодом он поставил трехбуквенное обозначение «RUS». Налоговая такую декларацию не приняла, так как код должен быть числовым.

Большинство налогоплательщиков-граждан РФ ставит в 3-НДФЛ код страны Россия (643).

Однако иностранцы, которые работают здесь и признаются налоговыми резидентами по , указывают в этом поле код своего государства. Приведем коды некоторых стран ближнего зарубежья.

Пример 2 Сергей в 2021 г. планирует получать налоговой вычет за расходы на обучение детей.

По итогам 2021 г. он взял на работе справку о доходах 2-НДФЛ. Сергей гражданин России. Значит, ему нужно указать в справке и 3-НДФЛ код страны 643. Когда граждане декларируют доходы, полученные из иностранных источников, они заполняют в налоговом отчете Лист Б.

На нем также нужно указать код государства — того, где находится источник дохода.

Классификатор тот же — ОКСМ. Пример 3 Вадим, гражданин России, вкладывает деньги в иностранные компании. В 2021 г. он получил дивиденды от американского инвестиционного фонда. При заполнении листа Б он указал числовой идентификатор страны источника дохода 840 (США).

Чтобы не искать нужный вам код в классификаторе ОКСМ вручную, воспользуйтесь для заполнения 3-НДФЛ программой «Декларация».

В ней данные о гражданстве и другие кодовые обозначения можно выбрать из готового списка:

- Код страны налогоплательщика в декларации 3-НДФЛ указывают по гражданству.

- Данные берут из классификатора ОКСМ.

- В поле нужно ставить цифровой код, а не буквенный.

(Пока оценок нет)

Или по телефону:

- Москва и область

- Санкт- Петербург

- Для остальных регионов России добавочный 851

ЗАКРЫТЬ

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

|

Поле декларации |

Инструкция по заполнению |

|

Титульный лист |

|

|

№ корректировки |

Показывает, в который раз подается декларация в отношении конкретной сделки по продаже квартиры.

Если в первый раз – то ставится 0. Если 3-НДФЛ корректируется и подается повторно – то порядковый номер внесения изменений в форму. |

|

Код периода |

34 – 12 месяцев. |

|

Год |

2020 – год, когда продана квартира. |

|

Код ФНС |

Четырехзначный номер отделения налоговой, которая соответствует месту жительства декларанта и куда сдается декларация. |

|

Сведения о продавце квартиры |

Код страны – 643 для российских граждан.

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества. ФИО, сведения о рождении – как в паспорте. Телефон – обязательно действующий. Количество страниц декларации – считается общее число заполненных листов 3-НДФЛ. |

|

Сведения о документе |

Обычно в качестве документа выступает паспорт, указывают его реквизиты. |

|

Достоверность… |

Если декларацию сдает сам налогоплательщик, то ставится «1», подпись.

Если 3-НДФЛ передается через доверенное лицо, то ставится «2», вписывается ФИО доверенного лица, реквизиты доверенности и его подпись. |

|

Раздел 1 |

|

|

010 |

Если нужно заплатить налог, то ставится «1».

Если налог равен нулю из-за применения вычета, то ставится «3». |

|

020 |

КБК — 182 1 01 02030 01 1000 110. |

|

030 |

ОКТМО – узнать можно здесь. |

|

040 |

Налог от продажи квартиры к уплате – если нужно заплатить.

Если не нужно, то ставится 0. |

|

Раздел 2 |

|

|

001 |

13 процентов – ставка, по которой рассчитывается налог с проданного жилья. |

|

002 |

3 – иной доход. |

|

010 |

Полученный доход с проведенной сделки – переносится из строки 070 Приложения 1. |

|

040 |

Поле заполняется, если продавец квартиры выбрал в качестве вычета 1 млн.руб. – переносится из строки 010 Приложения 6. |

|

050 |

Поле заполняется, если выбран вычет в виде расходов на покупку квартиры (при наличии подтверждающих документов) – переносится из строки 020 Приложения 6. |

|

060 |

База для исчисления налога – доход минус вычет (разность строк 010 и 040/050). |

|

070 |

Налог, рассчитанный от базы = показатель строки 060 умножить на ставку из 001. |

|

Приложение 1 к Разделу 2 |

|

|

010 |

13 процентов – ставка, по которой облагается доход с продажи квартиры. |

|

020 |

Если налог рассчитывается с цены продажи, то ставится 01; если с кадастровой стоимости, умноженной на 0.7, то ставится 02. |

|

030, 040, 050 |

Не заполняются. |

|

060 |

ФИО лица, купившего квартиру |

|

070 |

Доход от продажи – из строки 050 Приложения 1. |

|

080 |

Не заполняется. |

|

Расчет к Приложению 1 |

|

|

010 |

Вносится кадастровый номер объекта — узнать на сайте Росреестра. |

|

020 |

Кадастровая стоимость на 01.01.2020 — узнать на сайте ФНС. |

|

030 |

Цена продажи по договору. |

|

040 |

Кадастровая стоимость * 0.7 – если она указана в поле 020. |

|

050 |

Указывается сумма, с которой будет считать налог – выбирается большая сумма из строк 030 и 040 и вписывается в это поле.

По закону налог платится с 70% от кадастровой стоимости, если это значение оказывается больше продажной цены. |

|

Приложение 6 |

|

|

010 |

Вносится 1 000 000 – если продавец решил в качестве имущественного вычета принять фиксированную сумму. |

|

020 |

Вносятся затраты на приобретение жилья – если продавец решил их принять в качестве вычета. |

|

030 и 040 |

Поля заполняются по аналогии с 010 и 020 в случае, если продана доля в квартире. |

Налог для уплаты = (1 500 000 — 1 200 000) * 13% = 39 000.

Видео инструкция

Заполнение 3-НДФЛ при продаже квартиры в личном кабинете налогоплательщика:

Инструкция по заполнению 3 НДФЛ

Процесс подачи отчетности и оплаты налога давно переведен в цифру. Чтобы все сделать, не выходя из дома, понадобится регистрация на сайте налоговой. Это единственный этап, на котором понадобится лично посетить ФНС, чтобы получить логин и пароль от личного кабинета. Если зарегистрированы на Госуслугах, можно обойтись и без визита к налоговикам.

Также при подаче документов понадобится электронная подпись. На сайте ФНС выдают неквалифицированную версию, ее хватит для оплаты налогов.

Заполнение 3 НДФЛ разберем ниже, а пока займемся формированием отчета по результатам торговли. Для примера возьмем «дочку» Interactive Brokers – CapTrader. Отличие от IB в том, что минимальный депозит снижен до $2000/€2000.

Действуем в такой последовательности:

- В личном кабинете выбираем пункт Отчет — Выписки. Задаем период и тип документа – годовой.

- Документация подготавливается автоматически. В итоге получаем готовый отчет с указанием всех дивидендов и прочих категорий доходов, полученных за выбранный период.

Можно переходить к работе с 3 НДФЛ и оплате налога через сайт ФНС.

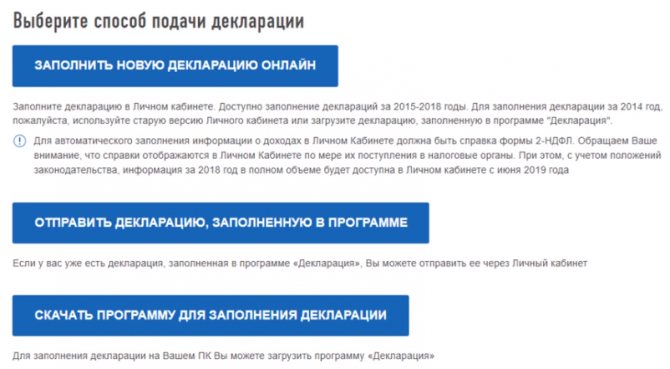

Заполнение 3 НДФЛ через программу Декларация

Актуальную версию этого ПО можно , пользуйтесь только последней версией. Программа для заполнения 3 НДФЛ хороша тем, что в ней можно сохранять промежуточные результаты и потом возвращаться к работе с данными. При заполнении онлайн (через сайт ФНС) такой возможности нет и все нужно сделать за один заход.

Порядок заполнения следующий:

- Задание условий – в этом окне выбираем тип декларации 3 НДФЛ. Отметьте пункт, что имеются доходы в иностранной валюте, если работаете с зарубежной class=»aligncenter» width=»1000″ height=»728″

- Сведения о декларанте – тут все интуитивно понятно.

- Доходы за пределами РФ – в примере это ключевой пункт. Нажимаем на знак «+» и добавляем каждый источник выплат в той же последовательности, в которой они приведены в брокерском отчете. Придется повозиться, если, например, 6 фондов платят ежеквартально дивиденды, это уже будет 24 позиции за год. Сюда же вносим возможный доход за продажу валюту, акций.

- Не забудьте правильно указать код дохода. В выпадающем меню есть все категории, некоторые выглядят похожими, поэтому пользуйтесь рекомендациями из разделов выше.

- Курс можно указывать самостоятельно, есть опция автоматической загрузки этих данных. Не запутайтесь в округлениях, в программе нужно все приводить к 2 знакам после запятой. В результате получаем значение дохода в валюте, рублях и сумму уплаченного за рубежом налога.

- Осталось поработать с пунктом Вычеты. Убытки можно переносить с прошлых лет (такая возможность сохраняется в течение 10 лет после получения отрицательного результата). Информация по убыткам отражается в соответствии с категориями активов, на которых они были получены. Например, если потери зафиксированы в результате продажи акций, то и использовать их вы можете только если доход получили из-за продажи бумаг. То же и с прочими группами активов.

После этого жмем Проверить и сохраняем форму 3 НДФЛ как .xml документ. Рекомендую на этапе создания также сохранять декларацию. У активных инвесторов может быть и несколько десятков позиций в пункте Доходы, заполнение займет больше часа. Лучше подстраховаться, чтобы не потерять промежуточный результат.

Работа онлайн

Этот вариант использовать можно как резервный, если с программой начались какие-то проблемы. Последовательность сохраняется той же, хотя интерфейс периодически меняется:

- Интересующий нас пункт находится в разделе Жизненные ситуации.

- Процесс немного упрощается за счет того, что не нужно вручную вводить данные о себе. Их система подгрузит из профиля на сайте ФНС.

- В остальном все то же – последовательно проходим этапы, на которых указываются источники дохода, вычеты (если есть основания ими воспользоваться), уплаченный за рубежом налог. Как и в программе при работе через сайт система сама подгружает валютные курсы за нужные даты и вообще максимально облегчает заполнение налоговой декларации 3 НДФЛ.

Также через личный кабинет можно загрузить результат работы в программе Декларация. Тот самый .xml файл. Пошаговая инструкция не нужна, так как все сводится к нажатию пары кнопок.

Помимо этого файла подайте брокерский отчет с переводом его на русский язык и опционально нечто вроде сопроводительного документа (или пояснительной записки). В письме можно детальнее объяснить источник происхождения дохода и пояснить, как вы производили расчеты. Это необязательный элемент, но иногда помогает решать спорные ситуации и не терять время.

Непосредственно оплата налога выполняется в срок до 15 июля. Это также можно сделать онлайн через сайт налоговой.

Когда номер ГТД вносят в счет-фактуру

можно ли ездить без капота

Если Вы оформляете счет-фактуру на отгрузку импортного товара, то номер ГТД должен быть обязательно внесен в документ для выдачи покупателю. Вместе с номером декларации в счете-фактуре нужно указать страну происхождения товара. Эти данные также можно взять из ГТД.

Для того, чтобы понять, нужно ли вносить данные о ГТД в счет-фактуру, необходимо определить, признается ли товар отечественным или является импортным.

Вариант 1. Импорт готовой продукции

Если Вы ввезли на территорию РФ готовую продукцию, страной происхождения которой является иностранное государство, то такой товар является импортным. При реализации товара и выписке счета-фактуры покупателю, обязательно укажите в документе номер таможенной декларации.

Пример №1.

АО «Скиф» приобрело у немецкой партию прицепов немецкого производства, что подтверждают данные таможенной декларации. Часть партии «Скиф» реализовал на территории РФ . При оформлении счета-фактуры «Скиф» указал в нем номер и дату ГТД.

Вариант 2. Переработка импортного сырья

Распространенными являются случаи, когда российские компании закупают импортное сырье для последующей переработки и изготовления готовой продукции. Необходимо ли при реализации товара включение в счет-фактуру данных об импортном сырье? Все зависит от того, является ли новый товар отличным от ввезенного сырья. Если в результате переработки Вы получили принципиально новый продукт, то это должно быть подтверждено соответствующим классификатором. Согласно Товарной номенклатуре ВЭД, первые четыре знака произведенного товара должны отличаться от аналогичных знаков импортного сырья. Если по данному критерию произведенная продукция отличается от импортного товара (сырья), то такая продукция считается отечественной (страна происхождения – РФ), следовательно, данные ГТД в счет вносить не нужно.

Пример №2.

В апреле 2021 ООО «Молот» импортировал из Польши ткань и швейную фурнитуру (пуговицы, застежки-молнии и т.п.). В августе 2021 на территории собственного швейного цеха «Молот» изготовил из импортной ткани 120 единиц одежды (мужские брюки). Согласно классификатору ВЭД, брюки признаны новым товаром со страной происхождения – РФ. Партию брюк «Молот» реализовал магазину «Новый стиль», при оформлении счета-фактуры ГТД в нем не указывалась.

Вариант 3. Импортный товар (сырье) приобретен в РФ

Еще один важный вопрос, интересующий многих предпринимателей – как оформить счет, если для производства товара импортное сырье было приобретено на территории России. Аналогично вышеописанному случаю, все завысит от того, отличается ли произведенный товар от купленного сырья. Если первые четыре цифры товара соответствуют данным импортного сырья, то и произведенная продукция признается импортной, а, следовательно, в счет-фактуру нужно вносить ГТД. По такому же правило следует оформлять счет на импортный товар, купленный в России:

- если товар был изменен (доукомплектован, модифицирован), вследствие чего изменился его код по классификации ВЭД, то он признается отечественным, а значит, ГДТ в счет вносить не нужно;

- если импортный товар куплен в РФ и перепродан без изменений, то при выписке счета покупателю в него нужно внести реквизиты счетов-фактур российского поставщика.

Пример №3.

В марте 2021 АО «Сокол» импортировал из Италии партию женской обуви. В апреле 2021 партия обуви реализована АО «Новус» на основании счета-фактуры №12/74. В августе «Новус» продал товар сети магазинов «Багира». При отгрузке товара «Новус» выписал счет «Багире», в котором указал данные об импортном товаре (счет №12/74).

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Пример

Рассмотрим несколько ситуаций заполнения кода страны в 3 НДФЛ.

Пример 1

Налогоплательщик Мосиенко Т.В. при оформлении отчетности шифр страны внес в буквенном обозначении «RUS», вместо цифрового – 643. Декларация была возвращена. При повторной сдаче, после исправления ошибки потребуется указать номер корректировки «1».

Пример 2

Петров Семен Иванович продал в 2021 году автомобиль, и до 30.04.2020 ему необходимо предоставить отчетность в территориальное отделение ИФНС – код 5401. Так как налогоплательщик является гражданином РФ, в поле «код страны» проставляется значение – 643.

Пример 3

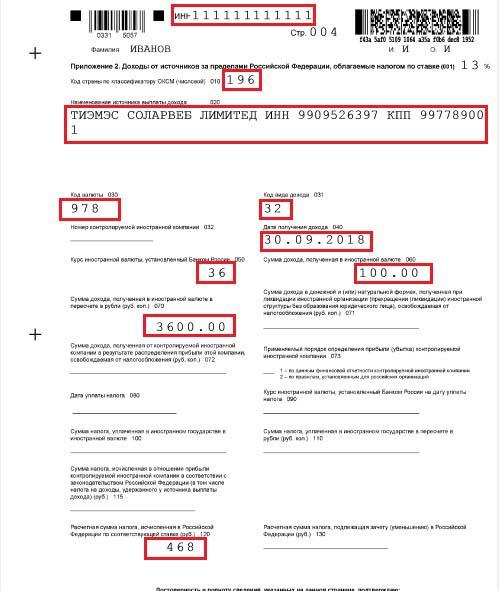

Допустим, Иванов И.И., являясь гражданином РФ, получает прибыль от источников доходов в другой стране. Как в этом случае заполнить декларацию З НДФЛ?

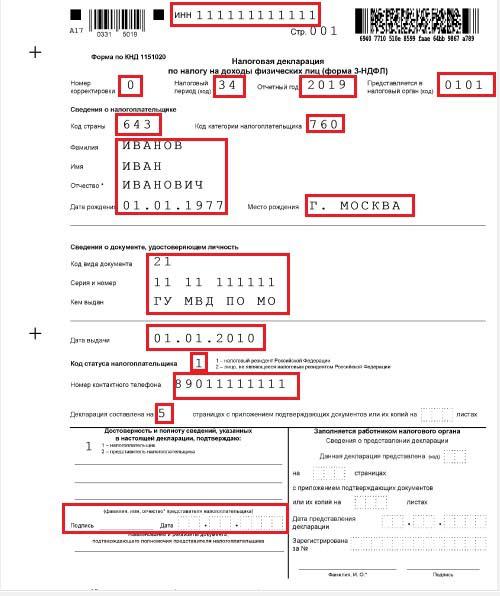

Главное отличие в заполнении титульного листа и Приложения 2 – коды стран.

Оформление титульника:

- Указывается ИНН Иванова И.И., в соответствии со свидетельством – 11111111111.

- Так как отчетность сдается первый раз, в поле «код корректировки» проставляется «0».

- Налоговый период — «34» за год – 2021.

- Обозначение территориального отделения ФНС – «0101».

- Цифровое обозначение страны – 643, так как Иванов И.И. является гражданином РФ.

- Налогоплательщик подает декларацию как физлицо, следовательно, проставляется шифр – «760».

- Далее вносятся персональные данные, согласно документу удостоверяющему личность. А шифр документа указывается в соответствии с классификатором, в данном случае «паспорт»- 21.

- Для резидента РФ в поле «статус» указывается «1».

Обязательно отметить количество листов документа, поставить подпись и дату сдачи отчетности в ФНС.

Далее налогоплательщику необходимо заполнить Приложение 2, в котором отражаются все виды доходов, полученных за пределами РФ. Один важный нюанс – на каждый месяц получения прибыли требуется сформировать отдельный лист. И если в рамках одного периода прибыль исчислена в разных валютах, то отразить данный факт так же потребуется на разных листах.

Порядок заполнения:

- Дублируется ИНН.

- В поле «код страны» вносится то обозначение, где гражданин получил прибыль. В данном случае это Кипр – «196».

- В соответствующих строках необходимо внести наименование компании, ее реквизиты – ТИЭМЭС СОЛАРВЭБ ЛИМИТЭД.

- «978» — обозначение валюты для «евро».

- Код вида дохода –«32».

Лист Приложения заполняется на каждый месяц отдельно.

Особенности декларирования в Таможенном союзе

Экономическая зона Таможенного Союза включает 5 стран: Россию, Республику Беларусь, Республику Киргизия, Республику Казахстан, Армению, которые составляют единую таможенную территорию. Другими словами, при экспорте-импорте большинства видов грузов через границы этих стран таможенные выплаты не осуществляются и нет потребности в составлении ТД.

Правила декларирования товаров на территории ТС расписаны в гл. І Инструкции №257. Так, например, в Кыргызстане и РФ декларацию на жизненно важные лекарственные препараты оформляют как на один вид груза, если они имеют идентичный состав, название и форму выпуска.

При указании в декларации нескольких наименований грузов с разными кодами ТНВЭД можно не оформлять дополнительные листы, а лишь приложить к основному список товаров, указав в нем коды и стоимость продукции.

Важно! Если документ подается на бумаге, декларант обязан предоставить копию ТД в электронном виде. Разрешается прилагать к декларации пронумерованные дополнительные листы для внесения комментариев таможенных специалистов

Эти дополнения являются составляющей декларации, поэтому в электронной версии они тоже должны присутствовать обязательно.

Открыта форма:

Пассажирская таможенная декларация (ПТД) регламентируется Приказом ФТС РФ от 30 ноября 2007 года N 1485 «Об утверждении формы пассажирской таможенной декларации и порядка ее заполнения», вступившим в силу в апреле 2008 года. Бланк пассажирской таможенной декларации заполняется при таможенном оформлении товаров, перемещаемых через таможенную границу Российской Федерации, физическими лицами для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд.

Заполнение таможенной декларации осуществляется в двух экземплярах, ручкой, на русском или английском языках. Бланк пассажирской таможенной декларации предполагает сообщение большинства сведений путем проставления знака «икс» в соответствующие квадраты формы. Изменения и дополнения подписываются лицом, декларирующим товары, и заверяются печатью и подписью уполномоченного лица таможенного органа.

В случае следования через границу транзитом, помимо квадрата «транзит» отмечается и направление движения – «въезд» или «выезд». В пункте 1 лицо, декларирующее товары, должно разборчиво вписать сведения о себе – ФИО, гражданство, реквизиты паспорта и т.п. согласно требованиям формы. В случае сопровождения детей до 16 лет, в соответствующую строку вносится их количество.

В пункте 2 необходимо указать количество мест багажа, имеющегося при себе (подпункт 2.1.), а также находящихся в несопровождаемом багаже, согласно грузосопроводительным документам (подпункт 2.2.). При этом сведения об автомобиле, следующем в несопровождаемом багаже, указываются в пункте 4 (подпункт 4.2.) на оборотной стороне декларации.

Форма пассажирской таможенной декларации предполагает сообщение таможенным органам о наличии у пересекающего границу физического лица товаров, подлежащих декларированию в письменной форме в соответствии с законодательством Российской Федерации. Сведения о наличной валюте, ценных бумагах, изделиях из драгоценных металлов и камней и тому подобных ценностях вносятся в подпункт 3.1. пункта 3 декларации

При этом важно знать, что вывоз наличных денежных средств в сумме, превышающей в эквиваленте 10 000 долларов США, не допускается. Исключение составляет валюта, ранее ввезенная или переведенная в Российскую Федерацию – ее сумма декларируется и подтверждается соответствующей банковской справкой

Ювелирные изделия, временно вывозимые за рубеж (например, личные украшения), декларирования не требуют. Можно не декларировать также вывозимую валюту в эквиваленте не превышающем 3 000 долларов США.

В подпунктах 3.2 — 3.12 пункта 3 пассажирской таможенной декларации необходимо подтвердить наличие или отсутствие товаров, подлежащих декларированию в письменной форме, а в подпункте 4.1 пункта 4 сообщить подробные сведения об имеющихся товарах и разрешительных документах на их вывоз (или ввоз). Например, если вывозимый предмет является культурной ценностью, то вывезти его можно только при обязательном письменном декларировании и предъявлении справки из Министерства культуры РФ о том, что он не состоит на государственном учете и не подпадает под действие закона «О вывозе и ввозе культурных ценностей», а также при наличии фотографии вывозимого предмета. Запрещается вывозить из страны культурные ценности, созданные более 100 лет назад. Для того чтобы вывезти оружие, помимо письменного декларирования, потребуется специальное разрешение из Министерства внутренних дел РФ.

В подпункте 4.2 пункта 4 декларации указываются подробные сведения об автомобилях (транспортных средствах), заявленных в подпункте 3.12 пункта 3 – вид, марка, год выпуска, номер кузова, объем двигателя и т.п., а также направление перемещения.

При принятии пассажирской таможенной декларации должностное лицо ставит оттиск личной номерной печати на дате заполнения, обводит сплошной линией данные пунктов 3.1 и 4.1 во избежание дописок и заверяет это личной номерной печатью. После проверки в графу «Для служебных отметок» вносится в двух экземплярах запись о разрешении перемещения товаров и заверяется номерной печатью, а также при наличии несопровождаемого багажа ставится пометка «НБ» и реквизиты транспортных (перевозочных) документов.

Предъявляя пассажирскую таможенную декларацию и свой багаж сотруднику таможни при перемещении через границу, Вы тем самым заявляете, что товары, подлежащие обязательному декларированию, помимо указанных в письменной форме, в Вашем багаже отсутствуют. В случае нарушения Ваших прав и свобод жалобу на решение, действие (бездействие) сотрудника таможни можно подать в вышестоящую инстанцию в течение 3 месяцев.

См. также:

Основные ошибки при составлении документа

Многолетний опыт инспекторов по принятию деклараций позволил консолидировать главные погрешности, которые заявители допускают при заполнении.

Таблица 1. Ошибки при заполнении документа

| Ошибка | Описание |

|---|---|

| Ошибка №1 | При оформлении титульного листа не указывается номер корректировки. При первой подаче декларации, например, следует поставить цифру «0». |

| Ошибка №2 | Некорректно вносится код категории налогового резидента. Физлицу, открывшему ИП, необходимо вписать код «720» любом случае, даже, если он снялся с учета на протяжении отчетного периода или не получал прибыли от осуществления коммерческой деятельности. |

| Ошибка №3 | Неправильный код ОКАТО. Большинство заявителей переносят его со справки 2-НДФЛ, а необходимо указывать код по месту жительства. |

| Ошибка №4 | Неверное толкование графы «Место жительства». Нужно внести данные по месту регистрации, а не по фактическому месту нахождения. |

| Ошибка №5 | Отсутствие подписи на каждой странице декларации. |

| Ошибка №6 | В разделе 6 не всегда указывают КБК, ОКАТО и размер налога к доплате или возврату. |

Текст декларации содержит в себе подсказки, и, если внимательно отнестись к ее заполнению, можно добиться успеха на этом нелегком поприще с первого раза.

Видео — Как за 5 минут заполнить декларацию 3-НДФЛ

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Как заполнить декларацию

Во избежание ошибок, связанных с декларированием, и для ускорения процедуры оформления государственным органом разработана форма ДТ. Решением КТС от 20.05.2010 № 257 утвержден бланк декларации на товары и добавочный лист.

Для быстрого ориентирования в тексте документа вся информация в ДТ разделена на графы и разграничена полями в пределах одной страницы. Основной лист декларации содержит 54 графы. Рассмотрим его заполнение пошагово.

2. В этой графе устанавливается наименование отправителя с указанием полного адреса местонахождения, в поле № указывают ИНН организации и ее КПП

3. Указывается количество листов ДТ и текущий лист

4. Заполняется в случае использования отгрузочных спецификаций

5. Количество груза по ДТ

6. Количество используемых мест груза

7. Код особенности декларирования; расшифровка граф декларации на товары этого пункта осуществляется по классификатору № 378

8. В этой части устанавливается наименование получателя с указанием полного адреса местонахождения

9. Поле содержит информацию о том, кто является собственником товара, перевозимого по ДТ, или лицо, которое осуществляет вывоз валюты

10. Страна, откуда изначально отбыл груз. Это поле не заполняется

11. Страна регистрации контрагента по ДТ с указанием кода

12. Сумма груза по ДТ

13. Если в ДТ разные позиции по наименованию, то эта графа заполняется с указанием стоимости. Это поле не заполняется

14. Наименование лица, подающего декларацию. Если это организация, то указывается ОГРН и ИНН (при наличии)

15 a, b. Поле «а» содержит наименование и код страны, откуда производится отправка, в соответствии с классификатором № 378; графа b в декларации на товары не заполняется, если отсутствует код административно-территориального деления страны, в этом случае указывается значение 000

16. Указывается страна, где изготовлен предмет декларирования

17 a, b . Страна, куда направляется предмет декларирования, с указанием кода по аналогии с графой 15

18. Устанавливаются номера транспортного средства, осуществляющего перевозку груза, с указанием кода страны

19. Указание в этой графе 1 приравнивается к перевозке груза контейнером, 0 — без контейнера

20. Тип поставки по классификатору № 378

21. Указывается номер транспортного средства, осуществляющего перевозку при убытии с таможенной территории. Если транспорт не меняется на протяжении всего пути, указываются данные графы 18

22. Определяются тип валюты и общая сумма по договору между сторонами

23. Курс валюты на момент оформления ДТ, за основу берутся данные ЦБ РФ

24. Указывается код сделки по классификатору № 378, например, при купле-продаже ставится 010

25. Код транспорта по классификатору, например, при железнодорожном — 20, при автодорожном — 30

26. Эта графа в декларации на товары заполняется так же, как 25, если вид транспорта внутри страны не меняется

27. Место погрузки при вывозе с территории РФ. Это поле не заполняется

28. Заполняется в случае вывоза груза с территории РФ

29. Номер госоргана при пересечении территории

30. Вписывается адрес места, где расположен предмет декларирования, его можно осмотреть на момент подачи ДТ

31. Указывается наименование и специальные свойства предмета декларирования, номера контейнеров

32. Номер груза по ДТ

34. Код страны, где изготовлен предмет декларирования

35. Вес груза со всеми упаковками

36. Код льготы по классификатору № 378

37. Наименование таможенной процедуры по классификатору № 378

38. Вес без упаковки

39. Указывается информация, если груз попадает под действие норм права, устанавливающих квоты

40. Эта графа заполняется, если партия состоит из нескольких товаров. Если перемещение единичное, ничего не указывается

41. Количество товара, определенное в графе 31

42. Указывается уплаченная или подлежащая оплате стоимость

43. Код определения стоимости по классификатору № 378

44. Указываются дополнительные документы, послужившие основанием для заполнения ДТ, декларация на товары в качестве источника информации может использовать счета, приложения к договору, контракты

45. Стоимость в валюте

46. Стоимость груза в долларах США

47. В этой графе указываются таможенные платежи, подлежащие уплате

48. Код таможенного платежа по классификатору № 378

49. В этой графе указываются реквизиты склада, если вывозимый из РФ груз подпадает под режим таможенного склада

50. Заполняется в случае вывоза груза для переработки вне таможенной территории

Графа отсутствует и не заполняется

51. Указываются предполагаемые страны и госорганы

52. Номер кода обеспечения уплаты необходимых сборов

53. Указывается таможенный орган и ставится печать

54. Дата составления ДТ, Ф.И.О. составившего лица