Бланк и образец заявления о зачете излишне уплаченного налога

Содержание:

- Особенности заявления, общие моменты

- Скачать образец документа

- Как заполнить заявления о предоставлении налоговой льготы (форма КНД 1150063) в 2021 году

- РЕШЕНИЕ О ЗАЧЕТЕ СУММЫ ИЗЛИШНЕ УПЛАЧЕННОГО (ВЗЫСКАННОГО, ПОДЛЕЖАЩЕГО ВОЗМЕЩЕНИЮ) НАЛОГА (СБОРА, СТРАХОВЫХ ВЗНОСОВ, ПЕНЕЙ, ШТРАФА) N ________

- По каким причинам происходят переплаты

- Образец заявления о возврате излишне уплаченного налога

- Что делать с переплатой по налогу

- Технология начисления процентов за задержку в выплате

- Правила заполнения бланка возвратной накладной

- Случаи допустимости зачета по ГК РФ

- Как заполнить бланк 2018 года

- Зачет в счет предстоящих платежей

- Зачет налогов между КБК: заявление 2020

Особенности заявления, общие моменты

Заявление имеет стандартную унифицированную форму, обязательную к применению. При его заполнении следует придерживаться определенных норм, которые установлены для всех подобного рода документов, подаваемых в государственные органы.

Начнем с того, что вносить в бланк сведения допускается как в компьютере, так и от руки. Во втором случае нужно следить за тем, чтобы не было помарок, ошибок и исправлений. Если же без них обойтись не удалось, лучше не корректировать бланк, а заполнить новый.

Заявление обязательно должно быть подписано заявителем или его законным представителем. Печать на документе ставить надо только в том случае, если правило по применению штемпельных изделий для заверения исходящей документации указано в учетных документах фирмы.

Заявление рекомендуется писать в двух экземплярах, одинаковых по тексту и равнозначных по праву, один из которых следует передать специалисту налогового органа, второй, после проставления в нем отметки о принятии, оставить у себя. В дальнейшем такой подход позволит избежать возможных разногласий с налоговой службой.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

------------------------------------------------

(указываются должность руководителя,

------------------------------------------------

организационно-правовая форма и наименование

------------------------------------------------

организации-контрагента, ФИО руководителя)

ЗАЯВЛЕНИЕ

О ЗАЧЕТЕ ВСТРЕЧНЫХ ОДНОРОДНЫХ ТРЕБОВАНИЙ

1. Информирую Вас о том, что в порядке ст. 410 ГК РФ обязательство _________________________ (указываются организационно-правовая форма и наименование организации-заявителя) перед _________________________ (указываются организационно-правовая форма и наименование организации-контрагента), поименованное в п. 2 настоящего Заявления, прекращено _________________________ (выбрать нужное: полностью/частично) зачетом встречного требования _________________________ (указываются организационно-правовая форма и наименование организации-заявителя) к _________________________ (указываются организационно-правовая форма и наименование организации-контрагента), поименованного в п. 2 настоящего Заявления, в сумме __________ (_______________________) руб., в том числе НДС __________ (_______________________) руб.

2. Сведения о взаимной задолженности _________________________ (указываются организационно-правовые формы и наименования организации-заявителя и организации-контрагента) по состоянию на «___» __________ _____ г.

--------------T--------T-------T--------------T-----T-------------T-----------T-------------¬

¦ ¦ Дата ¦ Дата ¦ Сумма ¦Сумма¦ Срок ¦ Сумма, ¦ Сумма ¦

¦ ¦ и номер¦и номер¦обязательства,¦ НДС,¦ исполнения ¦ подлежащая¦задолженности¦

¦ ¦договора¦ счета-¦ руб., ¦ руб.¦обязательства¦ зачету, ¦после зачета,¦

¦ ¦ ¦фактуры¦ в том числе ¦ ¦ ¦в том числе¦ в том числе ¦

¦ ¦ ¦ ¦ НДС ¦ ¦ ¦ НДС ¦ НДС ¦

+-------------+--------+-------+--------------+-----+-------------+-----------+-------------+

¦Задолженность¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦заявителя ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦перед ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦контрагентом ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+--------+-------+--------------+-----+-------------+-----------+-------------+

¦Задолженность¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦контрагента ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦перед ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦заявителем ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L-------------+--------+-------+--------------+-----+-------------+-----------+--------------

-------------------------------------

(указываются должность руководителя,

-------------------------------------

организационно-правовая форма

( )

------------------------------------- ---------------------- -----------

и наименование организации-заявителя) (ФИО и подпись руководителя

организации-заявителя)

М.П.

Заявление получено:

"___" __________ _____ г.

(указываются дата получения заявления,

____________________________________________

должность и ФИО лица, получившего заявление)

____________________________ (_____________)

М.П.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Заявление: образцы (Полный перечень документов)

- Поиск по фразе «Заявление» по всему сайту

- «Заявление о зачете встречных однородных требований».doc

Документы, которые также Вас могут заинтересовать:

- Заявление о компенсационных выплатах за утраченное жилье и имущество

- Заявление о компенсации расходов на проезд и провоз багажа вынужденному переселенцу и членам его семьи

- Заявление о лицензировании образовательной деятельности Московской области

- Заявление о медицинском освидетельствовании кандидата на получение медицинского заключения (для авиационного персонала)

- Заявление о медицинском освидетельствовании авиационного персонала экспериментальной авиации

- Заявление о назначении опекуна над личностью и имуществом недееспособного гражданина

- Заявление о назначении пенсии

- Заявление о назначении пенсии по случаю потери кормильца

- Заявление о назначении страховых выплат по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

- Заявление о назначении пенсии за выслугу лет лицам, занимавшим муниципальные должности или замещавшим должности муниципальной службы, в органах местного самоуправления г. Фрязино Московской области

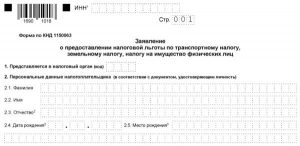

Как заполнить заявления о предоставлении налоговой льготы (форма КНД 1150063) в 2021 году

Вносить сведения можно при помощи компьютерного набора. В этом случае допущенную ошибку намного проще исправить. Если ее обнаружить в рукописном варианте, бланк придется заполнить заново. Здесь каждая ячейка предназначена для одного символа. Если заполнение выполняется вручную, нужно использовать пасту темных цветов. Все данные пишутся печатными заглавными буквами.

Заполнение титульного листа

Титульный лист должен быть заполнен полностью. Естественно, те графы, которые предназначены для заполнения налоговым инспектором пропускаются. В верхней части страницы заявитель должен указать свой ИНН, также страница нумеруется. Номер страницы должен обозначаться трехзначным числом: «001».

Далее заполнение титульного листа можно рассмотреть по пунктам:

- Указывается код налоговой, в которую будет подаваться документ. Как правило, выбирается именно то отделение ФНС, в котором зарегистрировано имущество.

- Информация о плательщике. Здесь не должно быть никаких сокращений. ФИО прописываются полностью. Также указываются данные паспорта и контактный телефон.

- В этом разделе заявитель должен указать, сколько страниц содержит данное заявление. Указывается, предпочтительный способ получения результатов.

- Далее заявитель должен подтвердить все указанные данные. Для этого он обязан поставить дату и подписать документ. Если заполнение документа выполняет представитель, данные его паспорта также нужно здесь указать.

Лист с заявлением о льготе

Необходимо в соответствующих строках указать сведения о самом транспорте:

- вид транспорта;

- марка;

- регистрационный номер;

- период, на который действует льгота. Она может быть бессрочной или с ограниченным сроком. В этом случае нужно указать период начала и конца действия.

Ниже прописывается информация о документе, который дает основание заявителю получать льготы:

- название документа;

- наименование организации, выдавшей данный документ;

- дата выдачи;

- период действия;

- номер и серия документа.

На следующей странице идет пятый раздел, который посвящен земельным наделам. Здесь понадобится указать кадастровый номер именно того участка, в отношении которого полагается льгота. Далее строки заполняются по тому же принципу, что и по транспортному налогу.

Шестой пункт содержится на следующей странице. Она посвящена налогам на имущества физических лиц. Здесь понадобится отобразить, к какому виду относится данное имущество. Для этого проставляется подходящий код. Эти сведения указаны в самом бланке, поэтому с выбором правильного кода не должно возникнуть никаких проблем. Далее нужно выбрать номер объекта, и прописать его в соответствующей строке. Остальные данные заполняются таким же образом, как и предыдущие страницы.

РЕШЕНИЕ О ЗАЧЕТЕ СУММЫ ИЗЛИШНЕ УПЛАЧЕННОГО (ВЗЫСКАННОГО, ПОДЛЕЖАЩЕГО ВОЗМЕЩЕНИЮ) НАЛОГА (СБОРА, СТРАХОВЫХ ВЗНОСОВ, ПЕНЕЙ, ШТРАФА) N ________

Налоговым органом принято решение о зачете суммы излишне уплаченного (взысканного, подлежащего возмещению) <3> налога (сбора, страховых взносов, пеней, штрафа) <3> самостоятельно (по заявлению налогоплательщика, плательщика сбора, плательщика страховых взносов, налогового агента) <3>

| от «__» _________________ 20__ г. | N | ||||||||

| (дата заявления) | (номер заявления) |

| (полное наименование организации (ответственного участника консолидированной группы налогоплательщиков), ИНН/КПП <4>, адрес; | ||||

| Ф.И.О. <5> индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, ИНН, адрес) | ||||

| по | в сумме | |||

| (наименование налога (сбора, страховых взносов, пеней, штрафа) | ||||

| рублей. | ||||

| (цифрами и прописью) |

Налоговым органом установлено, что у налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) <3> на дату принятия решения о зачете имеется указанная сумма излишне уплаченного (взысканного, подлежащего возмещению) <3> налога, сбора, страховых взносов, образовавшаяся в результате

| (основание) | ||||||

| . | ||||||

| Подлежит зачету сумма | рублей, с КБК | код | ||||

| (цифрами) | ||||||

| налога (сбора, страховых взносов, пеней, штрафа) <3> | ||||||

| (наименование налога (сбора, страховых | ||||||

| взносов, пеней, штрафа), налоговый период (расчетный период), за который излишне уплачена (взыскана) сумма) | ||||||

| в счет уплаты: | ||||||

| (наименование налога (сбора, страховых взносов, пеней, штрафа), налоговый период (расчетный период), в счет которого производится зачет) | ||||||

| сумма | руб. КБК | код | ||||

| (цифрами) |

| Назначение платежа | Сумма, руб. | |

| 1 | Уплата в счет предстоящих платежей (ТП) | |

| 2 | Уплата в счет погашения задолженности (ЗД) | |

| 3 | Уплата в счет погашения реструктуризированной задолженности (РТ) |

| Получатель | |

| (полное наименование организации (ответственного участника консолидированной группы налогоплательщиков), ИНН/КПП <4>, адрес; | |

| Ф.И.О. <5> индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, ИНН, адрес) | |

| Справочно <6> | |

| (решение о возмещении суммы налога (полностью или частично), решение о возмещении суммы налога, заявленной к возмещению в заявительном порядке (полностью или частично), дата и номер решения) |

| Начальник отдела урегулирования задолженности | ( | ) | |||

| (подпись) | (Ф.И.О. <5>) | ||||

| «__» ___________ 20__ г. | |||||

| Начальник аналитического отдела | ( | ) | |||

| (подпись) | (Ф.И.О. <5>) | ||||

| «__» ___________ 20__ г. | |||||

| Начальник отдела камеральных проверок | ( | ) | |||

| (подпись) | (Ф.И.О. <5>) | ||||

| «__» ___________ 20__ г. | |||||

| Начальник отдела выездных проверок | ( | ) | |||

| (подпись) | (Ф.И.О. <5>) | ||||

| «__» ___________ 20__ г. | |||||

| Руководитель (заместитель руководителя) <3> | |||||

| (наименование налогового органа) | |||||

| ) | |||||

| (классный чин) | (подпись) | (Ф.И.О. <5>) |

| Исполнитель | ( | ) | ||||

| (подпись) | (Ф.И.О. <5>) | |||||

| Телефон | «__» ___________ 20__ г. |

<1> Указывается в случае, если зачет производится между налоговыми органами в пределах одного субъекта Российской Федерации.

<2> Указывается в случае проведения зачета между налоговыми органами, находящимися на территории различных субъектов Российской Федерации.

<3> Нужное указать.

<4> КПП указывается для организаций.

<5> Отчество указывается при наличии.

<6> Указывается налоговым органом в случае принятия решения о зачете налога на добавленную стоимость в порядке, установленном статьями , Налогового кодекса Российской Федерации, или акцизов в порядке, установленном статьями , Налогового кодекса Российской Федерации.

Приложение N 2 к приказу ФНС России от 14.02.2017 N ММВ-7-8/182@

Форма по КНД 1165069

| (наименование налогового органа) | ||

| (адрес налогового органа) | (полное наименование организации (ответственного участника консолидированной группы налогоплательщиков), ИНН/КПП <1>, адрес; Ф.И.О. <2> индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, ИНН, адрес) |

«__» __________ 20__ г.

По каким причинам происходят переплаты

Обстоятельства, в связи с которыми организации оплачивают налог сверх положенного, могут быть разными. Они могут быть вызваны банальными техническими ошибками специалистов отдела бухгалтерии, переплатами по авансовым платежам, неправильно рассчитанной налогооблагаемой базой и т.д. У предприятий в таких случаях есть два пути: либо запросить возврат денежных средств, либо написать заявление об их зачете.

Переплату может обнаружить как сам налогоплательщик, так и работники налоговой инспекции.

Зачет является наиболее предпочтительным вариантом решения проблемы чрезмерных налоговых перечислений.

Налоги, возможные для перезачета

Не все виды налоговых платежей могут корректироваться в случае переплаты по ним, и наоборот, не на все виды платежей можно эту переплату перенаправить. В таблице представлены виды разрешенных к корректировке переплат с соответствующими им возможностями направления средств.

| № | Разновидность налоговой переплаты | Куда разрешено перенаправить деньги |

| 1 | Федеральное налогообложение (переплата по НДС, по ЕНВД, налогу на прибыль и т.п.) | В счет будущей уплаты по любому федеральному налогу, штрафа или пени по такому налогу |

| 2 | Региональное налогообложение (транспортный сбор, налог на имущество организаций и т.п.) | В счет будущей уплаты по этому же налогу или другому региональному сбору, пени, штрафа или недоимки по региональным налогам |

| 3 | Местные налоги (земельный). | В счет этого же налога или пени. |

Как видим, перезачет средств может происходить только между налогами одинакового уровня.

Нюанс перенаправления по НДФЛ

Подоходный налог рассчитывается налоговым агентом. В отношении него действуют различные ставки, это прямой платеж, поэтому есть определенные тонкости, касающиеся возврата или зачета по его переплате. Ее не может осуществить владелец этих средств – работник, а только его работодатель как налоговый агент, но по выражению воли сотрудника – письменному заявлению. Если переплата выявлена в отношении уже уволенного работника, это не освобождает от обязанности ее вернуть, если бывший сотрудник того пожелает.

Если декларацию-НДФЛ сдавал в ИНФС сам налогоплательщик, например, ИП, перезачет или возврат по выявленной переплате будет сделан инспекцией. При этом сроки считаются не от подачи заявления, а от времени проверки его декларации.

Контроль переплаты

Налогоплательщик, в первую очередь, заинтересован в правильности уплаты налогов и отсутствии переплат. Поэтому целесообразно следить за количеством уплаченных в бюджет средств и в случае обнаружения переплаты принимать меры.

Если факт переплаты будет установлен не самим плательщиком, а налоговиками входе проверки, они должны поставить его в известность об этом в течение 10 дней (рабочих, а не календарных).

ВАЖНО! Если у плательщика имеется недоимка по налогу того же уровня, что и излишне уплаченный, либо пеня или штраф по налогу соответствующего уровня, возврат переплаты невозможен, осуществляется исключительно перезачет

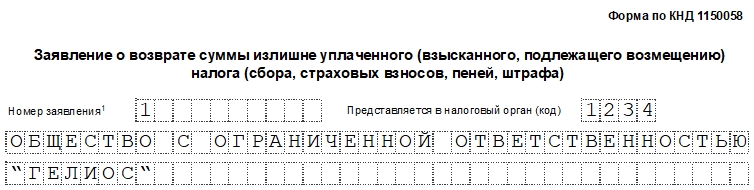

Образец заявления о возврате излишне уплаченного налога

Заявление о возврате излишне уплаченного налога — образец этого документа мы приведем в данной статье, а также расскажем, когда оно необходимо, куда его подавать и каким образом оформлять. Ситуации возникновения переплаты по налогу бывают разные.

Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем начислено налога за налоговый период.

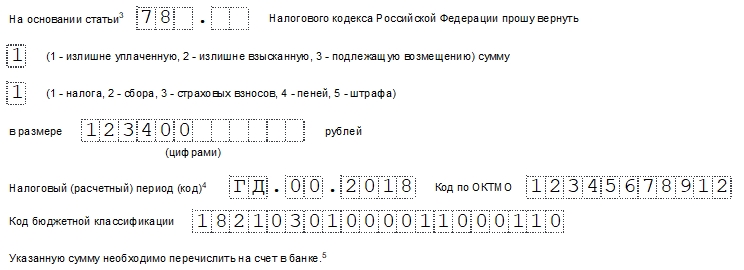

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета с заявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ). См. также . Форма заявления на возврат излишне уплаченного налога утверждена приказом ФНС России от 14.02.2019 № Эта форма применяется с 31.03.2019. До 31.03.2019 использовалась форма, утвержденная приказом ФНС РФ от 23.08.2016 № В бланке заявления о возврате излишне уплаченного налога нужно указать:

- ИНН, КПП (при наличии) лица, подающего заявление (эти сведения указываются на всех страница);

- номер заявления, код налогового органа, в который оно представляется;

- название налогоплательщика (если это организация) либо Ф. И. О. (если это индивидуальный предприниматель или физическое лицо);

- статью Налогового кодекса, на основании которой производится возврат;

- налоговый период;

- коды ОКТМО и КБК;

- кто подтверждает достоверность сведений, указанных в заявлении, номер телефона.

Также на первом листе указывается подпись заявителя и дата подписания.

На второй странице приводятся ведения о реквизитах банковского счета, наименование получателя и сведения о документе, удостоверяющем личность.

Третья страница заполняется физическими лицами, не являющимися индивидуальными предпринимателями.

На ней также приводятся сведения о документе, удостоверяющем личность, и адрес места жительства

Обратите внимание, что эту страницу можно не заполнять, если указан ИНН. О том, почему следует безошибочно указывать реквизиты счета, читайте в материале Под заявлением проставляется дата и подпись заявителя. Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью

О том, нужна ли на заявлении печать, читайте в статье. Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета

Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью. О том, нужна ли на заявлении печать, читайте в статье . Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета.

Для этого надо подать в ИФНС заявление установленной формы, указав в этом документе необходимые коды, данные налогоплательщика, период образования переплаты, ее сумму и реквизиты, по которым переплата будет возвращена.

После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам. Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства. Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ.

Что делать с переплатой по налогу

Если вы обнаружили переплату, у вас есть два варианта:

- Зачесть её в счёт будущих платежей или существующего долга.

- Вернуть её на расчётный счёт.

Как зачесть переплату в счёт задолженности или будущих платежей

Переплатой можно покрыть задолженность по налогам, штрафам, пеням, либо направить её в счёт будущих платежей.

До 1 октября 2021 года действовало правило: федеральный налог — в федеральный бюджет, региональный налог — в региональный бюджет, местный налог — в местный бюджет. И зачесть переплату по региональному налогу в счёт местного налога было нельзя.

Важно. С 01.10.2020 переплату можно зачесть в счёт любого налога, независимо от того, федеральный он, региональный или местный

Еще переплату можно зачесть в счёт штрафов и пеней, которые относятся к любым налогам.

Например

, ИП Соболев переплатил по упрощёнке 6 тыс. руб. Еще он должен заплатить налог на имущество в размере 4 тыс. руб. Соболев может написать заявление на зачёт переплаты. Несмотря на то, что УСН — это региональный налог, а налог на имущество — местный налог, зачёт допускается.

Однако есть два исключения:

- Нельзя зачесть переплату в счёт недоимки или будущих платежей по НДФЛ.

- Не получится зачесть переплату в счёт штрафа, установленного КоАП (к примеру, за нарушение порядка применения контрольно-кассовой техники). Налоговый кодекс не предусматривает такую возможность.

Чтобы зачесть переплату в счёт предстоящих платежей, подайте в налоговую инспекцию по месту учёта заявление по форме КНД 1150057. Подать можно лично, по почте, либо через личный кабинет.

Решение о зачёте суммы налоговики примут в течение десяти дней.

Как вернуть переплату на банковский счёт

Шаг 1. Напишитезаявление по форме КНД 1150058 . Заявление можно подать в бумажном виде лично или по почте, либо в электронном виде по ТКС или через личный кабинет. По общему правилу, к заявлению не нужно прикладывать дополнительные документы. Однако если переплата образовалась из-за ошибки в декларации, сначала сдайте исправленную декларацию.

Шаг 2. Дождитесь ответа налоговой. Инспекция будет рассматривать заявление в течение десяти рабочих дней. Затем либо вернёт деньги, либо откажет в возврате. Об отказе налоговая сообщит в течение пяти дней со дня принятия решения.

Важно. Отказ в возврате можно обжаловать в вышестоящем налоговом органе, а затем в суде

Отказ в возврате можно обжаловать в вышестоящем налоговом органе, а затем в суде.

Шаг 3. Проверьте, пришли ли деньги.

Если налоговики примут положительное решение, то вернут деньги в течение месяца со дня получения заявления на возврат. Деньги поступят на тот банковский счёт, который вы указали в заявлении.

Если переплата следует из декларации, в том числе уточнённой, то деньги налоговики вернут не раньше, чем через месяц после окончания камеральной проверки этой декларации.

Если налоговая инспекция нарушит указанные сроки, то на невозвращенную сумму будут начисляться проценты за каждый календарный день просрочки.

Важно. Если у вас есть задолженность по другим налогам или долги по пеням и штрафам, то налоговая сначала зачтёт долг, затем вернёт остаток переплаты

Если долгов нет, налоговая вернет сумму переплаты полностью.

Технология начисления процентов за задержку в выплате

Если налоговая не выплатила в течение 1 месяца согласованную сумму возмещения, налогоплательщик наделен правом затребовать применение штрафных санкций в виде пени за каждый день просрочки.

Формула начисления пени выглядит следующим образом:

Формула начисления пени

Где:

- С% — процентная сумма, на основании которой начисляется пеня;

- Св — размер налога к возмещению;

- Д — количество дней просрочки;

- СР — установленная ЦБР ставка финансирования;

- Д год — число дней в году.

С помощью этих данных легко вычислить сумму, которую ИНФС обязана заплатить налогоплательщику за просрочку с выплатой возмещения.

Правила заполнения бланка возвратной накладной

До 2013 года оформлять первичные документы можно было только по унифицированным формам, теперь накладные можно заполнять так, как удобно организации (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Главное, чтобы в документе были все реквизиты, необходимые для первичного бухгалтерского учета (п. 2 ст. 9 № 402-ФЗ):

- наименование и дата документа;

- название организации или ИП, составившего документ;

- в чем заключается факт хозяйственной жизни;

- единица измерения и стоимость товара;

- должность, ФИО и подписи лиц, совершивших сделку;

- должность, ФИО и подпись лица, ответственного за оформление сделки.

Для накладных существовал формат ТОРГ-12, он уже не обязателен, но его продолжают использовать для оформления прихода и возврата.

Приходная накладная ТОРГ-12. Образец

Скачать пустой бланк в формате *xlsx или *rtf. Возвратную накладную можно оформить вручную или автоматически с помощью сервиса Контур.Маркет, что гораздо быстрее. Покажем, как создать накладную, на основе привычного бланка ТОРГ-12.

Оформление возвратной накладной вручную

1. Скачайте пустой бланк в формате *rtf или *xls

2. Впишите данные о получателе и поставщике. Ваш магазин в случае возврата становится отправителем, а ваш поставщик — получателем. Этот процесс называют обратной продажей.

Обратите внимание на отличия в шапке приходной и возвратной накладной:

3. В правой части добавьте остальные реквизиты, их можно взять из приходной накладной.

4. В табличную часть впишите наименование, количество, цену и другие данные о товаре, который возвращаете.

Обратите внимание на отличия в табличной части приходной и возвратной накладной:

5. В нижней части возвратной накладной укажите остальные реквизиты, взяв за образец товарную накладную.

6. Подпишите документ у ответственных лиц, указанных в документе.

Автоматическое создание возвратной накладной в сервисе Контур.Маркет

Контур.Маркет помогает не тратить время на перепечатку реквизитов из товарной накладной в возвратную. Все реквизиты, которые есть в сервисе, можно добавить в документ одним кликом. Работайте в разделе «Накладные».

1. Выберите подраздел «Расход», нажмите «Создать накладную» и кликните «Возврат».

2. Впишите номер документа и выберите дату на календаре. Кликните в поле «Грузополучатель» и выберите нужную компанию в открывшемся списке. Чтобы добавить товар, кликните в пустое поле и начните вводить название, штрихкод или артикул. Сервис предложит выбрать нужный вариант из найденных.

3. Укажите количество возвращаемого товара, и сервис автоматически посчитает сумму возврата. Чтобы провести документ после заполнения, нажмите «Добавить накладную». Ее можно распечатать.

Случаи допустимости зачета по ГК РФ

Возможен зачет как договорных, так и внедоговорных обязательств.

Возможность зачета упоминается в следующих нормах ГК РФ:

- Зачет солидарных и субсидиарных обязательств (ст. ст. 325, 399 ГК РФ)

- Залог. Зачет требований к залогодержателю (п. 3 статьи 344 ГК РФ). Зачет в счет покупной цены заложенного имущества требований залогодержателя, обеспеченных залогом (п. 4 статьи 350.2 ГК РФ);

- Поручительство. Право поручителя на возражения против требования кредитора (п. 2 статьи 364 ГК РФ);

- Задаток. Убытки с зачетом суммы задатка (статья 381 ГК РФ);

- Поставка. Погашение однородных обязательств по нескольким договорам поставки (п. 1 ст. 522 ГК РФ);

- Пожизненная рента. Расторжение договора пожизненной ренты по требованию получателя ренты и его требование возвратить имущество с зачетом его стоимости в счет выкупной цены ренты (п. 2 ст. 599 ГК РФ);

- Аренда. Нарушение арендодателем обязанности по производству капитального ремонта дает арендатору право произвести капитальный ремонт, предусмотренный договором или вызванный неотложной необходимостью, и взыскать с арендодателя стоимость ремонта или зачесть ее в счет арендной платы (п. 1 ст. 616 ГК РФ);

- Строительный подряд. Если по не зависящим от сторон причинам работы по договору строительного подряда приостановлены и объект строительства законсервирован, заказчик обязан оплатить подрядчику в полном объеме выполненные до момента консервации работы … с зачетом выгод, которые подрядчик получил или мог получить вследствие прекращения работ (ст. 752 ГК РФ);

- Финансирование под уступку денежного требования. В случае обращения финансового агента к должнику с требованием произвести платеж должник вправе … предъявить к зачету свои денежные требования, основанные на договоре с клиентом… (п. 1 ст. 832 ГК РФ);

- Банковский счет. Денежные требования банка к клиенту, связанные с кредитованием счета и оплатой услуг банка… прекращаются зачетом, если иное не предусмотрено договором банковского счета (ст. 853 ГК РФ);

- Страхование. Страховщик вправе при определении размера подлежащего выплате страхового возмещения … или страховой суммы … зачесть сумму просроченного страхового взноса (п. 4 ст. 954 ГК РФ);

- Неосновательное обогащение. При возврате неосновательно полученного или сбереженного имущества … приобретатель вправе требовать от потерпевшего возмещения понесенных затрат на содержание и сохранение имущества с того времени, с которого он обязан возвратить доходы с зачетом полученных им выгод (ст. 1108 ГК РФ).

Как заполнить бланк 2018 года

Форма заявления закреплена законодательно Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@. В документе необходимо заполнить 2 листа. Данные необходимо вносить аккуратно (если бланк заполняется от руки), каждую буквы или цифру — в отдельную ячейку.

Лист 1

На этом листе должна содержаться такая информация:

- Номера ИНН и КПП организации.

- Номер заявления. Он зависит от того, который раз компания обращается к налоговикам за возвратом или зачетом переплаты.

- Код ИФНС по месту учета ИП или организации.

- Наименование организации полностью или ФИО индивидуального предпринимателя.

- Статья 78 НК РФ. Именно она посвящена возврату или зачету переплаты.

- Вид переплаты — ставим нужную цифру.

- Вид платежа — аналогично выбираем нужную цифру.

- Излишне уплаченная сумма.

- Отрезок времени, за который возникла переплата. В первых двух ячейках указывают следующее: «МС» — если период месячный, «КВ» — квартальный, «ПЛ» — полугодовой, «ГД» — годовой. Во вторых двух ячейках цифрами указывают, какой месяц (01-12), квартал (01-04) или полугодие (01-02) берется в расчет. Если период годовой, то ставят «00». Последние 4 ячейки предназначены для внесения года. Во всю эту строчку может быть внесена и дата, например, день уплаты налога или подачи декларации.

КБК — код бюджетной классификации. Его можно узнать на сайте ФНС или посмотреть на платежном поручении. Этот код меняется, поэтому лучше всякий раз выяснять, не изменился ли он. Для каждого налога, сбора и т.д. существует свой код.

Количество листов заявления и прилагаемых копий к нему. Число вносится в формате «00Х».

Подтверждение достоверности внесенных данных. Здесь в первой ячейке отмечают цифрой того, кто подтверждает подлинность информации. Далее руководитель компании вписывает свое ФИО, номер телефона, ставит дату и подпись.

Первый лист готов. Больше никакие данные вносить не нужно.

Лист 2

Заполнение этого листа снова начинается с ИНН и КПП компании. Строку с ФИО не заполняем, т.к. заявление подает организация.

Далее нужно внести реквизиты банковского расчетного счета и наименование компании-получателя.

Форма содержит третий лист, но организациям его заполнять не нужно.

Зачет в счет предстоящих платежей

Если недоимки по другим налогам (сборам, пеням, штрафам) у организации нет, переплату можно зачесть в счет предстоящих платежей в бюджет. Такое решение налоговая инспекция принимает по заявлению организации. Предварительно могут назначить сверку расчетов с бюджетом.

Засчитывать переплату в счет будущих платежей по налогам (сборам, пеням, штрафам) других налогоплательщиков нельзя. Такой зачет Налоговым кодексом не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Как зачесть переплату после смены ИФНС

Смотря в каком периоде возникла переплата.

При смене адреса налоговая инспекция по старому месту учета организации передает в новую ИФНС ее учетное дело и карточки «Расчеты с бюджетом». В них инспекция отражает сальдо расчетов с бюджетом по состоянию на дату снятия организации с учета. Если у организации есть недоимка или переплата, новая ИФНС откроет карточки «РСБ» не только с ОКТМО по новому месту учета, но и с ОКТМО по старому адресу. Исключение – федеральные налоги и сборы, страховые взносы, которые в полном объеме зачисляют в доход федерального бюджета. Для них ОКТМО не обязательный признак. Это следует из разделов II, XI порядка, утвержденного приказом ФНС от 18.01.2012 № ЯК-7-1/9.

Текущие авансовые платежи

Суммы авансовых платежей налоговая инспекция по новому месту учета зачтет автоматически. Заявление о зачете переплаты не подавайте. Пени при этом не начисляют. Аналогичная позиция – в письмах Минфина от 15.03.2018 № 03-02-07/1/16043, ФНС от 01.08.2012 № ЕД-4-3/12772.

Например, организация на УСН перечислила авансовый платеж за I квартал по старому ОКТМО, а авансы за полугодие и девять месяцев – по новому. При уплате налога по итогам года налоговая инспекция учтет все авансовые платежи: и те, которые организация заплатила по старому месту учета, и те, которые перечислила по новому.

Переплата за предыдущие налоговые периоды

ИФНС не проведет зачет автоматически. Чтобы зачесть переплату в счет будущих платежей подайте заявление о зачете. Сделайте это заблаговременно, как минимум за 10 рабочих дней до срока уплаты налога, в счет которого хотите зачесть переплату. Иначе инспекция может начислить пени.

Но, если не подали заявление на зачет и налоговая инспекция начислила пени, их можно оспорить. Так, судьи считают, что если у организации есть переплата по тому же налогу, то говорить о задолженности нельзя в принципе. Она просто не возникает, поэтому привлечь к ответственности за неуплату налога по статье 122 НК в этом случае нельзя. Такие выводы можно применить и к пеням – нет задолженности, нет и пеней. Главное, чтобы сумма переплаты покрывала размер очередного платежа (п. 20 постановления Пленума ВАС от 30.07.2013 № 57).

Зачет налогов между КБК: заявление 2020

Нередкой ошибкой в платежных документах является неточность в указании КБК. Поскольку каждая цифра в этом коде имеет свое значение, то искажение хотя бы одной из них станет причиной того, что платеж направится не в тот бюджет или окажется в реестре невыясненных оплат. При этом не дошедший до адресата платеж не остановит начисление пени и создаст недоимку по налогу.

Обнаружить ошибку в КБК может сама компания или инспектор ИФНС, так как отслеживать невыясненные платежи и ставить об этом в известность предприятие – одна из обязанностей этого контролирующего органа. При выявлении такого факта ИФНС направит уведомление, предлагая уточнить реквизиты платежа. Представление в ИФНС письма о зачете переплаты в счет другого счета (переносе суммы с одного КБК на другой) станет гарантией направления средств по назначению, а налоговики внесут исправление КБК в карточке расчетов с бюджетом и аннулируют пени, если компания перечислила налог вовремя (ведь дата платежа остается прежней).

Если ошибки такого рода не повлекли неперечисления средств в бюджетную систему РФ, то скорректировать их можно, оформив и отправив в ИФНС заявление об уточнении платежа на зачет налога с одного КБК на другой. Максимальный срок, на протяжении которого можно уточнить платеж – 3 года с даты перечисления в бюджет.

Перед вынесением решения инспекторы вправе сверить расчеты и тогда платеж будет уточнен в 10-дневный срок после подписания акт сверки. Если проведения сверки не понадобилось, отсчет 10-ти дней начинают с даты получения заявления.