Как отразить приобретение тмц сотрудником за личные средства, если деньги в подотчет не выдавались?

Содержание:

- Складской учёт материалов

- Хранение

- Как выдаются подотчетные средства

- Порядок учета

- Документальное оформление выдачи денег в подотчет на карточку сотрудника

- Заработная плата за время командировки

- Характеристика счета 71

- Проводки по авансовому отчету по командировке

- Выдача наличными или перевод на карту

- Корреспонденция

- Можно ли выдавать деньги под отчет на длительные сроки?

Складской учёт материалов

Производственные запасы учитываются на счёте 10 Материалы по фактической себестоимости их приобретения (средние покупные). Для учёта в денежном и количественном выражении налаживается складской учёт, суть которого состоит в формировании в программе номенклатуры материалов и отражения её в приходе и расходе. Приход материала на склад оформляется приходной накладной от поставщика, а расход (списание в производство, внутреннее перемещение со склада на склад или реализация) — расходной накладной.

Для упрощения учёта в небольших предприятиях рекомендуем использовать единственный субсчёт 10-01, как это прописано в типовой конфигурации сервиса. Для того, чтобы задействовать в учёте другие субсчета требуется дополнительная настройка, сервиса, которую можно выполнить самостоятельно или с помощью удалённого администратора.

Журналы первичных документов по учёту материалов находятся в разделе Производство АУБИ Интернет бухгалтерия.

Отражение материалов в бухгалтерском учёте

- Оплатите материалы поставщику с расчётного счёта ПП исходящим. Выполните проводку Д6000 К5100.

- Оформите приход материалов на склад приходной накладной от поставщика. Проводка Д1001 К6000 выполнится автоматически.

- Оформите актом передачи перемещение материала с одного склада на другой. Проводка Д1001 К1001 выполнится автоматически.

- Спишите материал актом в производство. Проводки Д2000 К0101 выполнится автоматически.

- Реализуйте материал расходной накладной. Проводки Д9101 К0101 выполнится автоматически.

Используйте ведомости материалов, для отслеживания состояния 10 счета и его субсчетов в целом, а также в разрезе складов и номенклатуры.

Упрощённая системе налогообложения

| № | Документ | Дебет | Кредит | Наименование операции |

| 1 | ПП исходящее | 60-00 | 51-00 | Оплачено поставщику |

| 2 | Приходная накладная | 10-01 | 60-00 | Получены материалы от поставщика |

| 3 | Акт передачи | 10-01 | 10-01 | Перемещение материала с одного склада на другой |

| 4 | Акт списания | 20-00 | 10-01 | Списание материала в производство |

| 5 | Расходная накладная | 91-01 | 10-01 | Реализация материала на сторону |

Общая системе налогообложения (учёт НДС)

| № | Документ | Дебет | Кредит | Наименование операции |

| 1 | ПП исходящий | 60-00 | 51-00 | Оплачено поставщику |

| 2 | Приходная накладная, СФ входящая | 10-01 | 60-00 | Получены на склад материалы от поставщика |

| 19-04 | 60-00 | Отражён НДС по приобретённым материалам | ||

| 68-02 | 19-04 | Зачтён НДС по приобретённым материалам | ||

| 3 | Акт передачи | 10-01 | 10-01 | Перемещение материала с одного склада на другой |

| 4 | Акт списания | 20-00 | 10-01 | Списание материала в производство |

| 5 | Расходная накладная | 91-01 | 10-01 | Реализация прочая материалов на сторону |

| 91-02 | 68-02 | Начислен НДС от прочей реализации |

Приобретение материалов через подотчётное лицо

Подотчётное лицо приобретает ТМЦ за наличный расчёт. Для того, чтобы принять к учёту приобретённые ТМЦ и отчитаться перед организацией за выданные под отчёт наличные средства, подотчётно лицо оформляет авансовый отчёт в котором указывает приобретённые за наличный расчёт ТМЦ. В качестве подтверждающих документов к авансовому отчету прикладываются кассовые и товарные чеки. Фискальный кассовый чек подтверждает факт расхода наличных средств, а товарный чек – факт приобретения ТМЦ. Обычно за наличные средства ТМЦ приобретаются либо в розничной торговой сети, либо у мелких предпринимателей. Как правило такие продавцы осуществляют свою деятельность без НДС, т.е. не сопровождают покупку счётом-фактурой.

- Выдайте наличные средства подотчётному лицу из касса РКО. Выполните проводку Д7100 К5100.

- Оформите поступление материала от подотчётного лица авансовым отчётом с товарной накладной и кассовым чеком от поставщика. Проводка Д1004 К7100 выполнится автоматически. Если к авансовому отчёту кроме товарной накладной или товарного чека прилагается счёт-фактура, то выполняются дополнительные проводки, связанные с отражением НДС к зачёту.

- …

Хранение

После того как полученный отчет проверен бухгалтером компании и оформлен подходящими проводками, возвращены или удержаны суммы остатка, документ направляется в хранение.

Согласно статьям Налогового кодекса РФ, авансовые отчеты в коммерческих или негосударственных предприятиях хранятся разное время по типам бумаг:

- 4 года – срок хранения для бухгалтерских и налоговых отчетов, заявлений, авансовых отчетов, с которых начисляются налоги;

- 10 лет – срок для первичной документации, в которой расходы из-за полученных убытков переносятся на ближайшие периоды;

- 5 лет – для первичных авансовых отчетов.

В государственных организациях эти типы документов должны хранятся не менее 5-ти лет.

Как выдаются подотчетные средства

Подотчетные средства — это те средства, за которые нужно отчитываться. Именно поэтому по истечению срока, на который они выдаются, сотрудник должен представить авансовый отчет, где указывает, куда он эти деньги потратил.

Ранее действовало правило, что подотчетные средства выдаются строго по приказу руководителя. В нем обозначалось, кому, в какой последовательности и как выдавать подотчетные средства.

Однако последняя редакция Указания Банка России от 11.03.2014 № 3210-У подобный приказ сделала необязательным. Поэтому сегодня приказа в компании может и не быть. Но вместо него под каждую выдачу оформляется внутренний нормативный акт.

Таким образом, если сотрудник желает получить деньги под отчет, он должен написать заявление (в любой форме) на имя руководителя. В ряде организаций, в частности в силовых структурах, вместо заявления используется служебная записка, рапорт и другие варианты. И теперь бухгалтер работает не с приказом, а с заявлением, в котором руководитель решает, можно ли выделить сумму на определенный срок конкретному сотруднику или нет.

Порядок выдачи подотчетных сумм

В заявлении о выдаче денег под отчет прописывается следующая информация:

сумма и срок, на который она выдается

В заявлении сотрудник просит выдать ему определенную сумму, указывая при этом срок, на который она выдается. Руководитель в свою очередь оценивает, стоит или нет выдавать деньги данному сотруднику на обозначенный срок. Именно поэтому одним из важных элементов заявления является виза руководителя.

даты подписания заявления

Срок, на который выдаются деньги, может варьироваться. Если это 5 рабочих дней, то от даты подписания заявления нужно отсчитать 5 рабочих дней по календарю. Если в заявлении указано «10 календарных дней», то нужно отсчитать календарные дни с учетом выходных, праздников и дней, когда сотрудник не работает.

Кроме того, срок может быть указан не в календарных и не в рабочих днях, а определенной датой — например, до 1 сентября 2019 года. В таком случае интерпретация может быть любая. Дело в том, что Указания Банка России от 11.03.2014 № 3210-У содержат только требование срока, на который сотрудник хочет получить деньги, без конкретики. И если руководитель завизировал сумму на такой срок, то бухгалтер, по сути, получает документ, который позволяет произвести выплату.

виза руководителя о согласовании выдачи

Если начиная с 2021 года в компании есть какой-то внутренний нормативный документ, уже подписанный руководителем, например, приказ о командировке, то заявление с сотрудника можно не требовать. В этом случае деньги выдаются на основании приказа, распоряжения или другого регулирующего внутреннего нормативного документа. Если такого документа нет, то с сотрудника следует брать заявление. Такой алгоритм действий объясняется тем, что руководитель является распорядителем финансовых средств в организации. Именно он решает, выдать или нет под отчет тому или иному сотруднику ту или иную сумму. То есть он определяет экономическую целесообразность предполагаемого расхода.

Если в компании есть внутренний документ, на основании которого руководитель делегирует кому-то свои полномочия, то это должно быть зафиксировано либо приказом, либо доверенностью. Тогда к этому человеку переходят полномочия по определению финансовой обоснованной всех выплат и затрат в организации, и именно он решает, нужно выдавать сотруднику деньги или нет.

Порядок учета

Как правило, целью расходования средств является покупка услуг или товаров. В этом случае сотрудник будет действовать от лица компании. Следовательно, на операцию будут распространяться нормы, касающиеся ЮЛ. Максимальный размер расчетов между ЮЛ составляет 100 000 рублей на основании Указания Банка №1843-У от 20 июня 2007 года. Если этот лимит не будет соблюдаться, должностных лиц ожидает штраф в размере 4 000-5 000 рублей. Штраф для ЮЛ составит 40 000-50 000 рублей.

Выдача средств под отчет предполагает соблюдение этих норм:

- Отчет о расходовании должен быть предоставлен в бухгалтерию в течение 3 дней после даты траты.

- Сумму может получить только то лицо, которому она предназначается.

- Новый аванс можно получить только после того, как составлен отчет за прошлую сумму.

Руководителю нужно издать приказ о порядке выдачи сумм. Этот документ определяет эти моменты:

- Список сотрудников, которые имеют право получить сумму под отчет.

- Срок, на который предоставляются деньги.

- Порядок выдачи аванса.

Подотчетных лиц, которые упомянуты в приказе, нужно ознакомить с ним под подпись. Порядок выдачи и списания средств нужно зафиксировать в учетной политике.

Средства предоставляются на основании письменного заявления. Направлять его нужно руководителю компании. Деньги выдаются только в том случае, если управленец сочтет требования в

заявке обоснованными. В этом случае руководитель должен направить соответствующее распоряжение в бухгалтерский отдел.

Выданные средства списываются на основании авансового отчета, составленного подотчетным лицом. К нему прикладываются документы, подтверждающие операцию: чеки, квитанции, договоры. Для целей учета они могут использоваться только в том случае, если составлены они по унифицированной форме.

При проверке отчетов необходимо обратить внимание на эти пункты:

- Информация на кассовом и товарном чеках должна быть аналогичной. Даты в документах не должны выпадать на выходные дни.

- В товарном чеке должны быть все требуемые реквизиты. Также должна присутствовать подпись кассира и печать.

- В товарном чеке должен быть прописан конкретный перечень предметов, которые были куплены. К примеру, не «канцелярская продукция», а «ручки, карандаши и тетради».

После совершения операции у сотрудника могут остаться деньги. Остаток необходимо вернуть в кассу на основании приходного кассового ордера. Также средств на совершение операции может не хватить. То есть сотруднику придется добавить к сумме свои деньги. Перерасход компенсируется работнику также по кассовому ордеру.

Что делать, если после совершения операции у сотрудника остались средства, однако он их не вернул в кассу? В этом случае руководитель может удержать средства из зарплаты. Основанием для взимания является статья 137 ТК РФ. Однако возможно это только при соблюдении следующих условий:

- Удержание можно произвести в течение месяца с даты срока возврата остатка.

- Размер удержания не может быть больше 20%.

- Сотрудник согласен с основаниями и размером удержаний.

- Есть письменное заявление от сотрудника о том, что он согласен на процедуру.

Важно! Если рассмотренные условия не соблюдены, работодатель может оспорить удержание

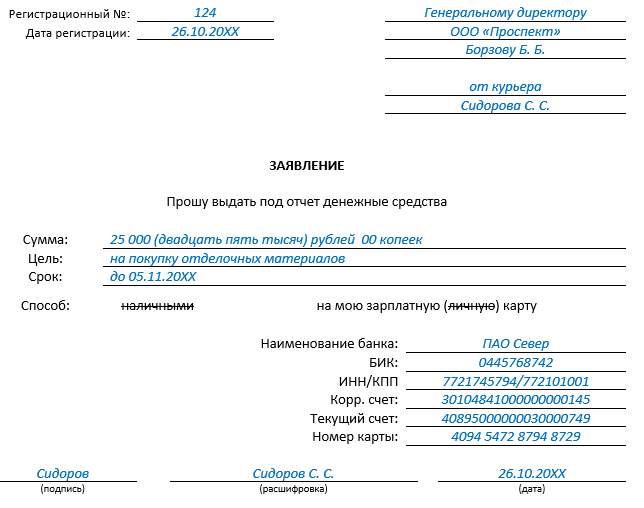

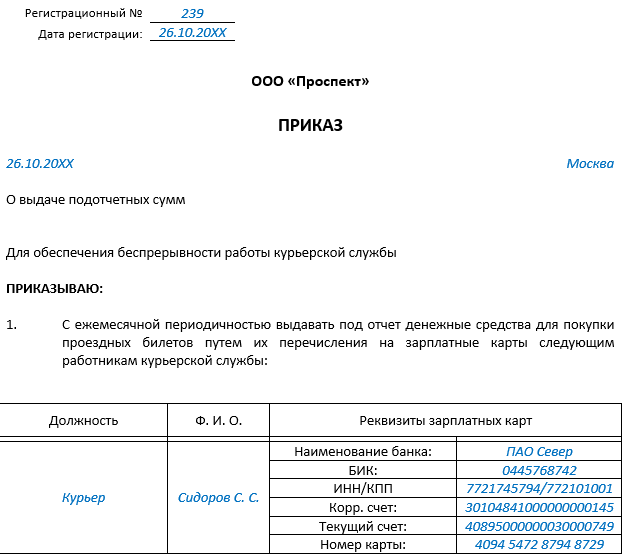

Документальное оформление выдачи денег в подотчет на карточку сотрудника

Перечисленные на карту сотрудника подотчетные денежные средства проверяющие инспекторы из ФНС, ПФР и ФСС могут легко отнести к его заработной плате. Итогом станет доначисление зарплатных налогов, страховых сборов и штрафных санкций. Чтобы избежать этих неприятностей, необходимо изначально зафиксировать в документальной форме обоснованность выдачи подотчета на карту сотрудника.

В первую очередь в учетную политику или в инструкцию по использованию подотчетных сумм надо внести следующие положения:

«Выдача денежных средств под отчет может производиться как в наличной, так и в безналичной форме.

При безналичной форме расчетов с подотчетными лицами денежные средства перечисляются на их зарплатные или личные карты с расчетного счета организации.

Возврат неиспользованных подотчетных средств может быть осуществлен в безналичной форме — в виде перевода с карты подотчетного лица на расчетный счет организации — или в наличной форме — в виде передачи наличных денежных средств в кассу организации».

Затем нужно ввести в действие приказ о подотчетных лицах и зафиксировать в нем список должностных лиц, которые могут получить денежные средства в подотчет. При небольшом рабочем штате удобнее будет указать просто перечень должностей без личных данных сотрудников. В таком случае не придется переделывать приказ при смене сотрудников.

С образцом приказа можно ознакомиться в нашей статье «Составляем приказ о подотчетных лицах — образец».

Следующим документальным обоснованием предоставления подотчетных средств на карту будет личное заявление сотрудника или приказ руководителя о выдаче денежных средств под отчет. Законодательство разрешает оформлять только один из этих документов.

К обязательным реквизитам заявления (приказа) о выдаче подотчета на карту относятся:

- цель получения подотчетных денег;

- сумма запрашиваемого подотчета;

- банковские реквизиты карты, на которую производится выдача подотчета;

- период, на который предоставляются подотчетные деньги;

- разрешительная подпись руководителя (или лица, которое может подписывать подобные документы по доверенности от руководителя);

- подпись подотчетного лица;

- дата составления.

Ниже представлены готовые образцы заявления и приказа на выдачу подотчета на карту. Вы можете скачать их бесплатно:

Срок представления авансового отчета по подотчету, выданному на карту сотрудника, в отличие от подотчета, выданного наличными, законодательством РФ не установлен. Чтобы сотрудники, получившие безналичный подотчет, своевременно сдавали авансовые отчеты, в приказе на выдачу подотчета или инструкции для подотчетных лиц добавьте положение:

«По денежным средствам, полученным под отчет безналичным способом, авансовый отчет предоставляется в срок не позднее __ рабочих дней после окончания периода, на который выданы подотчетные средства».

ВНИМАНИЕ! Требование об обязательном сроке сдачи авансового отчета в течение 3-х дней с 30.11.2020 отменено указанием Банка России от 05.10.2020 № 5587-У. О том, как должен быть заполнен авансовый отчет и какие документы должны быть к нему приложены, рассказали эксперты КонсультантПлюс

Если у вас нет доступа к К+, получите его бесплатно и переходите к разъяснениям и образцам

О том, как должен быть заполнен авансовый отчет и какие документы должны быть к нему приложены, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к К+, получите его бесплатно и переходите к разъяснениям и образцам.

Для доказательства того, что произведенные расходы были оплачены за счет полученных на карту подотчетных сумм, к авансовому отчету нужно приложить чеки с информацией по карте. Это могут быть как чеки, выданные продавцом при оплате картой товаров или услуг, так и чеки, распечатанные банкоматом при получении с карты наличных денег.

Заработная плата за время командировки

Период командировки оплачивается не так, как обычная работа, а по среднему заработку (ст. 167 ТК РФ). Каким бы не был режим работы, средний заработок рассчитывается исходя из фактически начисленной заработной платы и фактически отработанного времени за 12 календарных месяцев, предшествующих месяцу, когда началась командировка.

Заметим, что некоторые компании оплачивают командировку не по среднему, а по фактическому заработку. Такой вариант хотя и не вполне корректен, но допустим. Главное, чтобы фактический заработок за период командировки не оказался меньше среднего заработка, ведь иначе права работника окажутся нарушенными. Чтобы этого не произошло, лучше для каждой командировки сравнить два значения зарплаты: первое — по среднему заработку, второе — по фактическому. И если первое значение не больше второго, можно оплачивать командировку исходя из оклада.

Если человек трудился в командировке в свой выходной, и это отражено в табеле учета рабочего времени, то такую работу необходимо оплатить в двойном размере. Есть и альтернативный вариант: по желанию работника оплату предоставить в одинарном размере и дать дополнительные выходные (ст. 153 ТК РФ).

Характеристика счета 71

71 счет бухгалтерского учета считается активно-пассивным счетом. Это значит, что остатки бухсчета могут иметь как дебетовый, так и кредитовый остаток на конец отчетного периода. Это значит, что на конец месяца долг может числиться за работником. Например, подчиненный только получил аванс и еще не успел отчитаться.

Также задолженность может числиться и за компанией. Например, если работник потратил собственные средства на обеспечение хозяйственных нужд или в командировке. Перерасход отражается в учете уже после того, как сотрудник предоставил авансовый отчет и подтвердил свои издержки документально.

Проводки по авансовому отчету по командировке

Счета списания затрат по командировке зависят от области деятельности фирмы и цели поездки. При этом кредитуется сч. 71 в корреспонденции со сч. 20 (если расходы относятся к основной деятельности), сч. 26 (по затратам общехозяйственного характера, включая почтовые расходы в авансовом отчете), сч. 44 (по расходам, связанным со сбытом продукции).

Кроме того, необходимо учесть и то, что в составе поименованных в авансовом отчете затрат (например, в стоимости проездных билетов или гостиничного номера) присутствует НДС, который необходимо выделить.

Целью составления отчета является упорядочение затрат и определение их фактической суммы. Если она совпадает с размером выданного аванса, то 71 счет закрывается, остаток средств по авансовому отчету свидетельствует о необходимости внести его в кассу компании, а перерасход – о понесенных сотрудником расходах собственных средств, которые после утверждения авансового отчета ему возвращают из кассы предприятия или перечислением на карту. Отражается перерасход по авансовому отчету проводкой: Д/т 71 – К/т 50, 51.

Сопровождающие принятие затрат по авансовому отчету бухгалтерские проводки:

| Операции | Д/т | К/т |

| Утвержден авансовый отчет, проводками списаны затраты по командировке: | ||

| — в торговой компании (если целью ее являлось продвижение товара) | 44 | 71 |

| — в производственном предприятии (поездки рабочего характера) | 20 | 71 |

| — общехозяйственного толка, например почтовые расходы | 26 | 71 |

| В поездке приобретены активы или материалы | 08,10

60 |

60

71 |

| Из суммы затрат выделен НДС | 19 | 71 |

| НДС принят к вычету | 68 | 19 |

| Остаток неиспользованных командировочных расходов возвращен в кассу, на расчетный счет или удержан из заплаты по согласию сотрудника | 50, 51, 70 | 71 |

| Перерасход средств выплачен сотруднику | 71 | 50 |

Проиллюстрируем учет затрат по командировкам на примерах.

Пример 1:

К авансовому отчету инженер приложил все подтверждающие расходы документы. В итоговой строке отчета сумма расходов – 166 100 руб., т. е. произошел перерасход выданных средств. Бухгалтер проверил отчет, утвердил произведенные затраты. Согласно авансовому отчету, проводки в бухгалтерском учете сделаны следующие:

| Дата | Операции | Д/т | К/т | Сумма |

| 15.04 | На карту сотрудника перечислен аванс по командировке | 71 | 51 | 160 000 |

| 23.04 | Принят авансовый отчет, проводки утверждения и списания затраты: | |||

| — суточные | 20 | 71 | 3500 | |

| — за проживание в отеле | 20 | 71 | 18 000 | |

| НДС по сч-ф отеля | 19 | 71 | 3600 | |

| — за проезд (авиабилет) | 20 | 71 | 15 000 | |

| НДС по авиабилету | 19 | 71 | 3000 | |

| Консультация по использованию оборудования | 08 | 60 | 15 000 | |

| Стоимость установки | 08 | 60 | 90 000 | |

| НДС со стоимости установки | 19 | 71 | 18 000 | |

| Расходы по приобретению установки списаны с подотчетных сумм | 60 | 71 | 105 000 | |

| Принят к вычету НДС (3600 + 3000 + 18 000) | 68 | 19 | 24 600 | |

| Дерябину А. Ю. выдан перерасход по авансовому отчету (166 100 – 160 000) | 71 | 50 | 6100 |

В примере выдана сумма перерасхода по авансовому отчету (проводка Д/т 71 – К/т 50) из кассы. В зависимости от принятой в компании системы расчетов с персоналом, деньги ему могли быть перечислены на карту проводкой Д/т 71 К/т 51. В результате сч. 71 по выданной подотчетной сумме Дерябину А.Ю. закрылся.

Пример 2:

Проводки:

| Дата | Операции | Д/т | К/т | Сумма |

| 15.04 | Из кассы фирмы выдан аванс по командировке | 71 | 50 | 13 400 |

| В кассу поступили билеты на проезд Мининой И.И. | 50/3 | 76 | 6000 | |

| Проездные документы выданы Мининой И.И. | 71 | 50/3 | 6000 | |

| 17.04 | Утвержден авансовый отчет по командировке, проводки списания затрат: | |||

| — суточные | 20 | 71 | 1400 | |

| — за проживание | 20 | 71 | 2800 | |

| НДС по сч-ф отеля | 19 | 71 | 560 | |

| — за проезд | 20 | 71 | 6000 | |

| — за участие в семинаре | 20 | 71 | 5000 | |

| Остаток неиспользованного аванса 3640 руб. (13 400 + 6000 – 1400 – 3360 — 6000 – 5000) возвращен в кассу | 50 | 71 | 3640 |

Выдача наличными или перевод на карту

В учете выдача/перевод денежных средств под отчет отражается записями:

В учете выдача/перевод денежных средств под отчет отражается записями:

|

Дебет |

Кредит |

Описание |

|---|---|---|

|

0 208XX 560 «Увеличение дебиторской задолженности подотчетных лиц» |

0 20134 610 «Выбытие средств из кассы учреждения» |

Выданы денежные средства в рублях под отчет работнику учреждения наличными или переведены на его личную банковскую карту |

|

0 20111 610 «Выбытие денежных средств учреждения с лицевых счетов в органе казначейства» (для бюджетных и автономных учреждений) |

||

|

0 20121 610 «Выбытие денежных средств учреждения в кредитной организации» (для автономных учреждений, имеющих счет в кредитной организации) |

||

|

1 30405 XXX «Расчеты по платежам из бюджета с финансовым органом» (для казенных учреждений) |

Перечисление подотчетных сумм на дебетовую карту учреждения учитывается несколько иначе. По сути своей это перевод учреждением средств между своими счетами, а значит, дебиторская задолженность подотчетного лица возникнет лишь тогда, когда он будет расплачиваться за товары, работы, услуги. В бухучете эти изменения фиксируются только по факту списания денег со счета дебетовой карты.

Учреждение может использовать собственную дебетовую карту, чтобы выдавать сотрудникам под отчет денежные средства. В таком случае оно должно представить в орган Федерального казначейства по месту обслуживания (или иному финансовому органу соответствующего бюджета) два документа. Первый — заявка на получение наличных денежных средств, перечисляемых на карту (ф. 0531243) (п. 11 Правил № 10н). Сделать это нужно не позднее чем за день до получения денежных средств.

Второй документ — расшифровка сумм неиспользованных (внесенных через банкомат или пункт выдачи наличных денежных средств) средств (ф. 0531251). Расшифровка за подписью руководителя и главного бухгалтера направляется в казначейство в день внесения средств (п. 42 Правил № 10н). Эту же расшифровку учреждение представляет, чтобы вернуть средства на счета Федерального казначейства, если они потрачены лишь частично или не были использованы вовсе.

В целом учреждение может как получать, так и вносить наличные на счет дебетовой карты через банкоматы или специальные пункты выдачи. Для подобного рода расчетов учреждений с органом Федерального казначейства определен счет 21003 «Расчеты с финансовым органом по наличным денежным средствам» (п. 230 Инструкции по применению Единого плана счетов бухгалтерского учета).

В таблице приведены бухгалтерские записи, которые отражают указанные операции и документы:

|

Дебет |

Кредит |

Описание |

|---|---|---|

|

0 210 03 560 |

0 201 11 610 |

Денежные средства списаны с лицевого счета учреждения на дебетовую карту учреждения |

|

0 201 34 510 |

0 210 03 660 |

В кассу учреждения поступили денежные средства, обналиченные через банкомат или кассу банка с дебетовой банковской карты, открытой к счету 40116 |

|

0 208 26 830 |

0 201 34 610 |

Из кассы под отчет выдана сумма наличных денег на оплату прочих работ, услуг |

|

0 201 23 660 |

0 201 34 610 |

Выбытие денежных средств из кассы учреждения при внесении наличных средств с использованием банковских карт через банкомат (пункт выдачи наличных денежных средств, электронный терминал или иное устройство) |

|

0 210 03 560 |

0 201 23 660 |

Денежные средства зачислены на счет учреждения через банкомат посредством дебетовой банковской карты, открытой к счету |

|

0 201 11 510 |

0 210 03 660 |

Невостребованная сумма возвращена со счета учреждения на счета органа Федерального казначейства |

Корреспонденция

Счет 71 может участвовать в проводках со многими счетами.

По дебету счета 71 он может корреспондировать в кредит счетов:

- Счет 50 — при выдаче из кассы подотчетных сумм;

- Счет 51 — при перечислении подотчетных сумм с расчетного счета на карту;

- Счет 52 — при выдаче подотчетных сумм в валюте (например, при загранкомандировке);

- Счет 55 — при выдаче подотчет со спецсчетов;

- Счет 76 — при выдаче денег подотчет по банковскому реестру;

- Счет 79 — при выдаче подотчет за счет средств филиала, обособленного подразделения;

- Счет 91 — при списании курсовых разниц, если выдача средств была произведена в валюте.

По кредиту счета он может вступать в проводки с дебетом следующих счетов:

- Счет 07 — при оприходовании оборудования для дальнейшего монтажа, купленного через подотчетные суммы;

- Счет 08 — при отражении затрат (командировок, прочих затрат), связанных с приобретением объектов внеоборотных активов;

- Счет 10 — при приобретении материалов при помощи подотчетных сумм;

- Счет 11 — при приобретении животных для откорма при помощи подотчетных сумм;

- Счет 15 — при приобретении материалов, если в учетной политике закреплено ведение учета при помощи счета 15;

- Счет 20 — при списании подотчетных сумм на основное производство;

- Счет 23 – при списании подотчетных сумм на вспомогательное производство;

- Счет 25 – при списании подотчетных сумм на общепроизводственные расходы;

- Счет 26 – при списании подотчетных сумм на административные расходы;

- Счет 28 – при списании подотчетных сумм на исправление ранее допущенного брака;

- Счет 29 – при списании подотчетных сумм на затраты обслуживающих и подсобных хозяйств;

- Счет 41 — при отражении приобретения товаров через подотчет;

- Счет 44 – при списании подотчетных сумм на затраты на продажу продукции;

- Счет 45 – при списании подотчетных сумм на приобретение товаров, которые еще не поступили в организацию;

- Счет 50 — при возврате неиспользованных подотчетных сумм в кассу;

- Счет 51 – при возврате неиспользованных подотчетных сумм на расчетный счет;

- Счет 52 – при возврате неиспользованных подотчетных сумм на валютный счет;

- Счет 55 – при возврате неиспользованных подотчетных сумм на спецсчет в банке;

- Счет 70 — при удержании невозвращенных подотчетных сумм из зарплаты (однократное удержание);

- Счет 73 – при удержании невозвращенных подотчетных сумм из зарплаты (многократное удержание);

- Счет 76 — при закрытии задолженности перед поставщиком по уже ранее списанной работе, услуге;

- Счет 79 — при передаче задолженности между филиалами и головными организациями;

- Счет 91 — при отражении недостачи в приобретенных материалах в пределах естественной убыли, при отражении курсовых разниц при выдаче подотчет в валюте;

- Счет 94 — при отражении недостачи, если расходование подотчетной суммы не подтверждено документами и она не возвращена в кассу;

- Счет 97 — при отражении подотчетных затрат, которые будут списаны в будущих периодах;

- Счет 99 — при списании подотчетных средств на ликвидацию чрезвычайных ситуаций, стихийных бедствий.

Можно ли выдавать деньги под отчет на длительные сроки?

Закон не запрещает выдавать деньги подотчетникам не только на несколько дней или месяцев, но и на несколько лет. При этом стоит понимать, что чрезмерно длительные сроки нахождения средств у подотчетника должны быть обоснованы производственной необходимостью, а сами средства — потрачены на целевые расходы. В противном случае возможен риск переквалификации контролирующими органами подотчетных сумм в доход или беспроцентный заем, что влечет за собой необходимость удержания с доходов (или материальной выгоды) НДФЛ.

Оспорить такую переквалификацию можно будет только в судебном порядке. При этом арбитражная практика по данному вопросу неоднозначна и во многом зависит от условий, сопутствующих той или иной конкретной ситуации с участием подотчетных средств.

ВАЖНО! Обратите внимание на письмо Минфина России от 14.01.2013 № 03-04-06/4-5, в котором ведомство сообщает, что до момента утверждения руководством авансового отчета невозможно однозначно определить, возникнет ли у сотрудника облагаемый НДФЛ доход и какова будет сумма этого дохода. Можно ли выдавать подотчетные суммы при отсутствии отчета по предыдущим полученным под отчет суммам, узнайте из статьи «Порядок учета расчетов с подотчетными лицами (нюансы)»

Можно ли выдавать подотчетные суммы при отсутствии отчета по предыдущим полученным под отчет суммам, узнайте из статьи «Порядок учета расчетов с подотчетными лицами (нюансы)».