Чем отличается карта виза от мастеркард? какая платежная система лучше?

Содержание:

- Какую карту выбрать?

- Как инвестировать в акции Visa и MasterCard

- Конвертация валют

- Отличия

- Сходства и отличия Виза и Мастеркард

- Виза и МастерКард от Сбербанк что общего, и в чем различия?

- Категории и типы банковских карт

- Премиальные карты

- Основные различия между платёжными системами

- Какие существуют виды платежных систем

Какую карту выбрать?

К индивидуальным особенностям платежных систем можно отнести:

- Наличие бесконтактной системы оплаты;

- Основная валюта, которой можно будет рассчитываться за рубежом;

- Наличие бонусных программ и скидок, которые могут значительно сэкономить денежные средства пользователей и т.д.

В связи с этим перед тем, как сделать выбор в пользу той или иной банковской карты нужно знать для каких целей она будет использоваться.

При выборе необходимо учитывать следующие моменты:

- При использовании на территории России нет никакой разницы, к какой платежной системе карта относится;

- Намного сложнее обстоят дела для путешественников. Если местом отдыха выбраны европейские страны, то лучше выбор сделать в пользу Mastercard, в американские – VISA. Для того чтобы избежать двойной конвертации. Вообще для путешествий лучше выбирать карты высшей категории, несмотря на то, что обслуживание по ним самое высокое. В итоге турист может значительно сэкономить, и получить, например, необходимую медицинскую помощь абсолютно бесплатно;

- При оформлении элитных карт, стоит учитывать тот факт, что VISA дает больший список преимуществ, нежели Mastercard. Это обстоятельство стоит учитывать, ведь клиент должен платить не только за красивый пластик, но и за его возможности;

- Оптимальный вариант – это выпустить карточки всех желаемых платежных систем, и использовать их по мере необходимости. Такой вариант может сулить тем, что держателю придется платить за каждую из них. Однако, здесь тоже имеется некий нюанс. Чтобы сэкономить на обслуживании, клиенту необходимо выпустить карту VISA в качестве основной, а дополнительную – Mastercard. Тогда вторая карта будет стоить меньше, или вовсе бесплатно. К тому же если одна из двух карт будет заблокирована, то с помощью второй можно будет без труда пользоваться счетом;

- Карта МИР больше подойдет тем, кто редко выезжает за пределы России. А если появится желание поехать отдыхать в Крым, то полезно будет знать, что там работает только система МИР;

- Карты таких платежных систем как American Express больше пригодятся людям, которые ездят жить или работать в США, а UnionPay – отдыхающим или работающим в Китае.

Полезно будет знать, что все основные преимущества карты зависят не только от платежной системы, но и от банка, который ее выпускает.

Например, именно банком устанавливается: стоимость годового обслуживания, размер лимита, наличие кэшбэка, величина бонусов и скидок.

Каждому держателю пластиковой карты будет полезно обзавестись картой «МИР». Потому как пользование картой может быть бесплатным, а на случай возникновения санкций со стороны европейских или американских стран, клиент всегда сможет получить свои деньги.

Таким образом, сделать выбор в пользу нужной платежной системы, также важно, как и правильно выбрать вид карты. Одна будет универсальна, другая же окажется незаменимой в отдельных ситуациях

Поэтому перед оформлением продукта всегда нужно подробно изучить вид платежной системы, и узнать о дополнительных условиях, предоставляемых клиентам.

Как инвестировать в акции Visa и MasterCard

Visa и MasterCard торгуются на фондовой бирже. Их акционером может стать любое физическое лицо.

Котировки этих двух систем стремительно растут. Платежей в мире все больше, растёт число клиентов.

Для доступа к торговле на бирже рекомендую услуги следующих фондовых брокеров:

Это лучшие брокеры для торговли, у которых самые низкие комиссии на оборот, есть офисы по всей России, бесплатное пополнение и снятие. Они предоставят доступ ко всем финансовым инструментам на бирже (акции, облигации, фьючерсы, ETF фонды, валюты). Здесь можно покупать иностранные акции, следовать стратегиям профессионалов и прочее.

Можно даже купить акции Visa и MasterCard через мобильное торговое приложение или же через звонок брокеру. Подробную инструкцию можно прочитать в статьях:

- Как купить акции — подробная инструкция;

- Как зарабатывать деньги на акциях;

- Как инвестировать в акции — что следует знать;

- Доходность акций;

- Дивидендная стратегия;

- Что лучше купить российские или американские акции;

- Обзор стратегий покупки акций;

График котировок акций Visa в долларах (тикер V)

В рублях:

График котировок акций MasterCard в долларах (тикер MA)

В рублях:

Помимо роста котировок инвестор ещё получает дивиденды. Поскольку эти компании не относятся к дивидендным, то размер выплаты скромный 1-2% годовых в долларах по текущим курсу. Если удерживать акции долгое время, то котировки могут значительно вырасти и дивиденды на вложенные деньги будут больше.

Конвертация валют

Почему сотрудник банка при ответе на мой вопрос, какая система лучше, сказал, что в Европе – Виза, а в Америке – Мастеркард? Дело в валюте, к которой привязана конкретная платежная система.

При использовании карты в России этот момент вас не должен волновать. Вы покупаете за рубли и расплачиваетесь своей рублевой карточкой. Никаких проблем и никакого пересчета. Также не возникает конвертации при наличии у вас счета в долларах при оплате в США или в евро при оплате в Еврозоне.

В странах с другими национальными валютами пересчета не избежать. Рассмотрим, как работает этот механизм:

- Вы имеете карту с рублевым счетом. Поехали за границу и оплатили там счет за номер в отеле.

- В банк поступает сигнал об операции. Он запрашивает в платежной системе, в которой у вас выпущена карточка, разрешение на списание денег.

- Платежная система пересчитывает ваш счет в валюту, в которой осуществляются платежи между нею и банком.

- Банк списывает деньги с учетом этой конвертации и своей комиссии, если она есть.

Узнать, какую же сумму в конечном итоге спишут с вашего счета, можно на сайте Visa. Там есть конвертер валют. Правда, расположен он на американской версии сайта, т. е. с российского после нажатия кнопки “Конвертер валют” вас перебрасывает на англоязычный сайт.

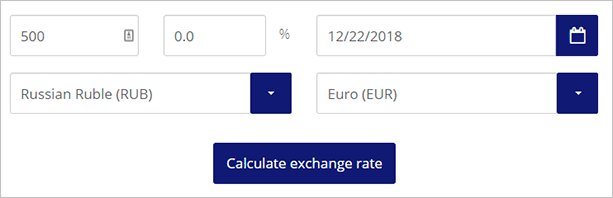

Разберем на конкретном примере, как работает такой калькулятор. Я задала первоначальные значения:

- сумма – 500 евро,

- комиссия банка – 0 %,

- карта открыта в рублях.

Получила такие результаты.

Курс ЦБ на 22.12.2018 года был 77,97 руб. за 1 евро. Курс Визы составил 79,37 руб.

Теперь то же самое проделаем с долларами. 500 долларов США меняем на рубли.

Курс ЦБ на 22.12.2018 года был 68,01 руб. за 1 доллар. Курс Визы составил 69,17 руб.

На сайте Мастеркард я конвертера валют не нашла.

Размер конвертации зависит от валюты, по которой рассчитываются между собой платежная система и банк. Виза привязана к доллару США, у Мастеркард валюта меняется (доллары или евро) в зависимости от того, где вы расплачиваетесь. Поэтому Визой не выгодно пользоваться в странах Европы. Там возникает двойная конвертация.

Разберем примеры:

- У вас на руках рублевая карточка Visa. Вы поехали в Европу, где валютой расчета будет евро. Пересчет в рубли пойдет следующим образом: евро – доллары – рубли.

- У вас на руках карточка Mastercard в рублях. Поехали в Европу. Конвертация только одна: евро – рубли.

Понятно, что никакой конвертации не возникнет, если в Европу вы едете с картой в евро, а в Америку – в долларах. Но в странах с другими национальными валютами пересчет будет в любом случае.

Например, у вас рублевая Visa или Mastercard. Во Вьетнаме пересчет будет: донги – доллары – рубли.

Отличия

Разница Visa и Mastercard может наблюдаться в обменном курсе валют, особенностях конвертации, доступных точках приема карт и дополнительных преимуществах для держателей премиальных продуктов. Расчет в других странах происходит через корреспондентские счета банков-эмитентов.

Конвертация валюты

Для расчета за границей банк, выпускающий карту (эмитент), заводит счет в банке-корреспонденте. Корреспондентский счет финансовой организации дает клиенту возможность свободно расплачиваться в торговых точках и снимать деньги в банкоматах. За операции в других странах банки-эмитенты нередко назначают комиссию в размере 0-5% платежа. Эта комиссия называется Enter Bank Fee (EBF).

Открытие нескольких корреспондентских счетов является нецелесообразным, поэтому чаще всего банки-эмитенты работают с Mastercard в евро. Если же клиенту необходимы расчеты в долларах, сотрудники финансового учреждения предложат ему инструменты с логотипом Виза.

Наличие одной главной валюты не означает, что клиент не сможет расплатиться данной картой вне США и Еврозоны. Ориентация на доллар или евро определяет только схему конвертации:

- Если валюта выбранной ПС и страны совпадает, то происходит прямая конвертация. Отечественная валюта (например, рубль) меняется на деньги Еврозоны и США по наиболее выгодному курсу. Если валюта карточного счета совпадает с нужной для платежа (например, счет в евро, а клиент расплачивается в ЕС), то конвертации не происходит.

- Если денежная единица системы и страны различается, то происходит двойная конвертация. При оплате товаров в Еврозоне инструментами Виза обмен средств идет по схеме рубль-доллар-евро (для США и евро-счета МастерКард — рубль-евро-доллар). Даже если на счете клиента лежат доллары и платежная операция происходит в США, оплата через карту в евро произойдет по схеме двойного обмена (доллар-евро-доллар). За каждый этап операции банк-эмитент снимет дополнительную комиссию.

- Если платеж нужно совершить в стране, валюта которой отличается от доллара и евро, то операция пройдет с двойной или тройной конвертацией. Возможные схемы платежей: рубль-евро-нацвалюта и рубль-доллар-нацвалюта. Если на счету лежат евро или доллары, и вид валюты соответствует типу ПС, то схемы конвертации упрощаются до евро-нацвалюта и доллар-нацвалюта.

- Тройная конвертация распространена в странах, которые работают преимущественно с США или Евросоюзом. В них рубль меняется сначала на валюту платежной системы, затем — евро или доллар, близкий экономике страны (если денежная единица отличается от предыдущей), а потом — национальную валюту.

Преимуществом Виза при конвертации является то, что клиент может ознакомиться с курсами обмена заранее.

В некоторых эмитентах комиссия за конвертацию через Visa и Mastercard различается. Если клиент планирует зарубежные поездки, то ему стоит уточнить выбранную банком валюту МастерКарда и размер комиссий (EBF) для каждой ПС.

Точки приема карт

Несмотря на лидерство в количестве карт, в т.ч. и на российском рынке, Visa уступает Mastercard в количестве торговых точек, где карта будет принята к оплате. Разница составляет несколько миллионов магазинов, поэтому клиенты имеют немалый шанс увидеть терминал или точку продажи, которая работает только с одной из ПС.

Наименьшую распространенность Visa имеет в африканских и азиатских странах.

Дополнительные возможности

Владельцам инструментов выше уровня Classic финансовые системы предоставляют дополнительные сервисы:

- службу поддержки и персональных менеджеров;

- туристические страховки, страховки отмены поездок;

- скидки у фирм-партнеров;

- страховка товаров, расширенные гарантии и др.

Виза имеет больший набор дополнительных возможностей для клиентов категории Gold, Platinum и др. МастерКард не предлагает дополнительных страховок, но эта услуга может включаться в стоимость обслуживания карты и предоставляться банком-эмитентом.

Некоторая часть различий касается и наиболее простых карт ПС. Например, Maestro не предназначена для онлайн-платежей, а ее аналог — Visa Electron — допускает такую возможность, если банк-эмитент не отключил эту функцию.

Получатель карты может выбрать платежную систему самостоятельно, исходя из своих потребностей и удобства. Исключением являются только зарплатные и социальные карты (пенсионные, стипендиальные и др.).

Сходства и отличия Виза и Мастеркард

Эти два крупнейших сервиса занимают лидирующие позиции среди аналогов, поскольку их надежность не подвергается сомнению. Показатель Визы по обхвату сферы безналичных операций выше, но она и появилась на рынке раньше. Клиенты платежных систем хотели бы знать, в чем разница между Visa и MasterCard.

Терминалов, поддерживающих Виза больше, но они обслуживают и пластик MasterCard. По потребительским качествам сервисы практически идентичны. По уровням карты Visa и MasterCard подразделяются на обычный, повышенный и премиальный. Это дебетовые инструменты и кредитки.

У систем выпускаются серии.

| Уровни | Mastercard | Виза |

| Начальный | Маэстро, Unembossed, Electronic | Электрон |

| Средний | Standart | Классик |

| Премиум | Gold, Platinum | Голд, Платинум |

В РФ и зарубежных государствах большинство потребителей пользуется продукцией этих МПС, но чаще неизвестно, какая карта лучше – Visa или MasterCard. Однозначный выбор сделать невозможно. Функциональность сервисов схожа, в большинстве учреждений платеж проводится через них.

Оформлять долларовый или рублевый счет принято на базе Visa, а евро и национальную валюту – на Мастеркард. Прикрепление счета к американской, либо европейской расчетной единице условно, привязка доступна к любой из них.

Процесс конвертации различается, но это связано не с глобальными сервисами, а со спецификой сферы эмиссии карточек. Некоторые потребители предпочитают использовать Визу, считая ее надежнее, но это не так.

Сходства МПС:

- уровень защиты;

- трехлетний срок активности;

- мгновенные платежные операции;

- высокая доступность использования;

- счет поддерживает 3 валюты;

- полноценная эксплуатация за пределами РФ;

- одинаковый комиссионный сбор за ежегодное обслуживание.

Значительных отличий между системами нет. В техническом плане они ничем не различаются, что подтверждают отзывы владельцев. Только в конкретных ситуациях выявляются различия.

Это случаи:

- применения пластика разных уровней;

- бонусные условия партнеров (банковских организаций), которые связаны с платежными системами Visa и MasterCard;

- в процессе конвертации;

- при оплате онлайн или с помощью терминала.

Сравнительный анализ.

| Параметр | Мастеркард | Виза |

| Распространение | 210 государств | 200 стран |

| Обхват рынка | 25% | 28,5% |

| Код безопасности | CVC2 | CVV2 |

| Доп. услуги |

|

|

| Торговые точки | 30 млн | 20 млн |

| Бонусы |

|

|

Виза и МастерКард от Сбербанк что общего, и в чем различия?

Определенно, большинство начинают сравнивать именно эти две платежные системы. Это связано с тем, что их популярность во всем мире огромна. Сервисы очень похожи между собой. В большинстве ситуаций, карта Виза и карта МастерКард поведёт себе одинакового. В связи с этим, вопрос о выборе той или иной платежной системы может поставить клиента в тупик.

+’Общие черты:

Надежность

С этого пункта стоит начать, так как, используя банковскую карту, важно знать, что она не подведет. Понимание, что уровень защиты денег на высоте, позволяет клиентам быть спокойными.

Обе платежные системы имеют возможность работать с банкоматами по стране, при проведении платежей в Интернете не должно возникнуть.

Возможность использования за границей Российской Федерации.

Карту выпускают по истечении трех лет независимо от того, к какой системе она привязана.

Использование системы бесконтактных платежей.

Поддержка одинаковых валют.

Годовой сбор за обслуживание карты не зависит от того, что будет выбрано Виза или МастерКард.

Отличий между платежными системами немного:

Для вас одобрен кредит!

У партнеров Сбербанка могут проходить акции, которые направлены непосредственно на оплату Визой или же МастерКард

Пример. В линейках карт от Сбербанка есть специально выпущенные карты от Виза: серия от фонда Подари жизнь (от классической до платиновой), Цифровая карта Виза, Аэрофлот бонус (от классической до платиновой). Таким образом, если клиенту требуется накопить определенные бонусы, или делать благотворительные отчисления, вопрос с выбором платежной системы не поднимается.

Список актуальных акций можно увидеть на сайтах платежных систем. Так можно сэкономить на покупке товара или оплате услуги.

- У Виза идентификатор CVV2, а у МастерКард CVC2. Это своего рода секретный код, пароль. Он располагается на оборотной стороне карты. Имеет только различные названия. Кроме названия, всё остальное у них идентично.

- Самое основное отличие, о котором следует задуматься при выборе той или иной системы это в какой валюте будет происходить основная оплата. Точнее, в каких странах будет чаще всего использоваться такая карта.

Виза в случае расчетов использует доллар США. МастерКард использует евро

В Российской Федерации это не столь важно

Однако, при выезде за границу, в случае использования карты конвертация валют будет производиться по определенным схемам:

- Использование карт в Европе, на Кубе, в некоторых странах Африки. Если туристу понадобится оплачивать услуги или снимать деньги с карты системы МастерКард, получится прямая конвертация. Рубли будут переведены в евро. При этом произойдет оплата комиссионного сбора. Если турист оплатит с Визы, тогда произойдет следующая схема. Сперва рубли будут переведены в доллары США, потом уже сумма будет переведена в евро. Таким образом, произойдет двойная оплата комиссии. Что не очень выгодно.

- Использование карт в США, Канаде, Странах Латинской Америки, Таиланде, Австралии. Ситуация аналогичная. Турист оплачивает услуги картой Виза. Происходит прямая конвертация рубля в доллар. Если оплата будет осуществлена с карты МастерКард, тогда сначала рубль переведут в евро, а уже евро будет конвертировано в доллар. В первом случае комиссия платится один раз, во втором случае – два раза.

Таким образом, получается, если карта будет участвовать в платежах за границей, то важно учитывать в какие страны будут посещаться чаще всего. Если же она не будет выезжать за пределы России, тогда стоит выбирать пластик по тем тарифам и бонусам, которые актуальны для каждого человека индивидуально

В остальном, с технической точки зрения, платежные системы практически идентичны.

Категории и типы банковских карт

Внутри платежных систем выпускаются пластиковые карточки, которые делятся на три категории:

- начальную;

- среднюю;

- премиальную.

К первой относится неименной пластик моментального выпуска: Visa Electron, Instant Issue, MasterCard Unembossed и Maestro.

При их использовании клиент обязательно вводит ПИН-код в устройствах и терминалах оплаты, они не поддерживают бесконтактной технологии совершения платежей.

Характеризуются невысокой стоимостью годового обслуживания. Ими можно платить за товары или услуги в точках розничных продаж, оплачивать коммунальные услуги.

Возникают трудности при платежах в интернете, так как не все сайты работают с соответствующими платежными терминалами. Карты этой категории чаще пригодны для использования только в стране выпуска и не подходят для расчетов за рубежом.

Средний уровень – классические платежные карты Visa и MasterCard Standard и Classic. Именные дебетовки и кредитки чаще выпускаются в рамках зарплатных проектов, и очень распространены в России и за рубежом.

Стоимость годового обслуживания у них выше, чем по карточкам моментального выпуска, но пользователю доступны все основные функции: оплата в торговых точках, в Интернете, расчет за рубежом и снятие наличных.

Принимаются повсюду. Дополнительно владельцы «классики» могут участвовать в программах лояльности от платежных систем: копить бонусы, пользоваться привилегиями и скидочными программами.

Премиальные карточки имеют расширенный по сравнению с базовым функционал. К данной категории относятся карты Gold, Platinum и Infinite.

Последние – знаменитый «черный пластик» для обеспеченных людей с неограниченным кредитным лимитом.

Эти карты дают такие привилегии: бесплатное страхование, доступ к VIP-залам в аэропортах, льготное медицинское обслуживание, выгодную конвертацию средств и максимальную безопасность денег на счету.

Стоимость годового обслуживания этой категории составляет до 30 000 рублей. Все пластиковые карты делятся на три сегмента в зависимости от типа: кредитные, дебетовые и предоплаченные.

Отдельно можно сказать о виртуальных картах – не имеющих физического носителя и предназначенных только для расчетов в интернете.

Предоплаченные, или подарочные карточки – в России пока явление новое, и широкого распространения не получившее.

Все три категории карт (начальные, классические и премиальные) бывают как дебетовыми, так и кредитными.

Премиальные карты

Обе системы выпускают карты премиум-уровня: Visa Gold и Visa Platinum — у Виза, Mastercard Gold и Mastercard Platinum — у Мастеркарда. Такие карты — не просто платежный инструмент, а символ статуса, подчеркивающий состоятельность владельца. Карты уровня Gold и Platinum предоставляют право на целый ряд дополнительных услуг — например, бесплатную страховку во время зарубежных путешествий, скидки при аренде автомобиля за границей, возможность принимать участие в дисконтных программах платежных систем и получать исключительные скидки у партнеров банка. Кроме того, держатель карты Виза Платинум и выше получает особую приоритетную линию связи с банком, возможность быстро получить наличные при утере карты, а иногда — и личного менеджера.

Стоит отметить, что на Визу спектр услуг этим не ограничивается — система предоставляет своим особо важным клиентам также юридическую и медицинскую помощь за рубежом, услуги консьерж-службы и прочее. Казалось бы, в премиум-сегменте Виза явно выигрывает, но не спешите принимать решение. Кроме сервиса, предлагаемого платежной системой, есть еще и специальные услуги банка-эмитента. И нередко функционал карты дополняется различными предложениями от самого банка, так что в итоге Виза и Мастеркард будут равны по удобству.

Здесь стоит упомянуть также о международной программе скидок и привилегий Mastercard Priceless Cities («Бесценные города»), стартовавшей в 2011 году. Сегодня статус «бесценного города» имеет ряд крупных городов: Лондон, Сингапур, Сидней, Пекин, Торонто, Москва и другие.

Основной идеей программы является персональный подход к интересам каждого держателя карты. Программа разработана в партнерстве с лучшими музеями, ресторанами и местами отдыха, что позволяет владельцам карт пользоваться уникальными предложениями, скидками и другими привилегиями, предоставляемыми партнерами программы.

Основные различия между платёжными системами

Чтобы разобраться, чем отличается карта Виза от Мастеркард, следует рассмотреть их по категориям. Всего выделяют три категории:

- Основные.

- Классические.

- Премиальные.

Все они имеют как сходства, так и различия.

Основные

Пластиковые карты начального уровня (Visa Electron, MasterCard Maestro) имеют огромную популярность в России. Чтобы оформить карточку, от человека требуется минимум документов. При этом обслуживание продукта осуществляется бесплатно или за небольшую цену. Используются в основном для зачисления заработной платы, пособий, пенсий.

Главное отличие карты Виза от Мастеркард заключается в том, что: первая — оснащена возможностью бесконтактной оплаты, у второй же – такой чип отсутствует. Причина этого в том, что Маестро всегда нужно моментальное одобрение от банка на проведение финансовой операции. Визу же можно использовать, даже если соединения с банковским учреждением отсутствует, а запрос будет доставлен позднее. Поэтому, если пользователю такая функция не обязательна, сложно будет решить, какая карта лучше.

Классические

Пластиковые карты для постоянного использования. У компании Виза – это Visa Classic, у Мастеркард — Mastercard Standard. В чём же отличие Визы от Мастеркард классического типа?

Карта Виза принимается по всему миру. Деньги можно снять в устройствах самообслуживания (банкоматах), на которых есть соответствующий логотип. Выпускается двух видов – кредитная или дебетовая. В дополнение к этому имеется возможность проведения платежей в интернете или переводов по системе B2B.

Mastercard Standard подходит для ежедневных покупок. Кроме этого, её можно взять с собой за границу. В зависимости от условий и тарифов банка, карточка предполагает возможность конвертации валют. Снять деньги можно в банкомате.

Исходя из этого, становится понятно, что разница между картами VISA и MasterCard классического типа совершенна незаметна, даже я бы сказал практически отсутствует.

Премиальные

Обе ПС выпускают сразу несколько видов премиальных карт. У Виза – это Голд, Платинум, Signature, Инфинити. У Мастеркард – Голд, Ворлд, Platinum, World Black Edition, World Elite. Обладание такой карточкой показывает статус её владельца. Кроме предлагаемых скидок, бонусов и кэшбэка, держателям карт предлагается широкий спектр дополнительных услуг:

| Платёжная система | Название продукта | Возможности |

| VISA | GOLD | Индивидуальный подход, круглосуточная поддержка, медицинская и юридическая помощь |

| Platinum | Международная медицинская и информационная помощь | |

| Signature | Круглосуточная услуга «Консьерж» | |

| Infinite | Защита покупок и расширенная гарантия

Страхование |

|

| MasterCard | Gold | Приоритетное обслуживание, скидки и привилегии. |

| World | Новый уровень комфорта и безопасности | |

| Platinum | Международная сеть приема, удобство и безопасность. | |

| World Black Edition | Изысканный дизайн и привилегии, удовлетворяющие самые требовательные ожидания | |

| World Elite | Безграничные возможности по всему миру для самых взыскательных клиентов |

Кроме этого, карты Мастеркард или Виза могут быть не только дебетовыми (для оплаты используют собственные средства), но и кредитными (на лицевой счёт зачисляются деньги банка). Различий между кредитками разных ПС нет. Главную роль здесь играют только тарифы банка.

Какие существуют виды платежных систем

Если внимательно рассмотреть любую пластиковую карту, то можно заметить, что на каждой из них обязательно указывается название платежной системы, к которой эта карта относится.

Наверняка, найдутся такие экземпляры, на которых указана надпись «ПРО100». Стоит отметить, что создание такой платежной системы принадлежит Сбербанку. В 2012 году банк создал данную систему на базе уже существующей технологии MasterCard. Она призвана была объединить платежный инструмент, с паспортом, либо другим документом, удостоверяющим личность. Однако, несмотря на затраченные усилия, попытка не оказалось успешной, и работы по разработке «ПРО100» пришлось свернуть. Ей на смену к 2017 году пришла новая платежная система под названием «МИР».

Самыми известными и распространенными платежными системами в нашей стране является Visa и MasterCard. Такие карточки выпускаются практически все банковские учреждения. Однако наряду с ними существуют и другие разновидности систем. Например, American Express, UnionPay, JCB и другие.

В таблице подробно описаны некоторые виды платежных систем:

| Вид платежной системы | Краткая история создания | Описание | Пример карт |

| Visa | Создана в 1958 году крупным американским банком Bank of America. В ССР появилась в конце 80-х годов. | Самая крупная международная система, действующая более чем в 200 странах мира. Система представляет все основные виды карт. Основная валюта в системе – доллар США. Карты оснащены чипами и магнитными полосами. Для них доступна технология PayWave — бесконтактная оплата. Безопасность поддерживают код CVV2, PIN-код, а так же SMS-пароль для 3D Secure. |

Visa Electron – Электронная, Visa Classic – Классическая, Visa Gold – Золотая, Visa Platinum – Платиновая, Visa Infinite — Премиальная, Visa Signature — Премиальная, элитная |

| MasterCard | Появилась в 1966 году. В нашей стране распространение получила в 2000-х. | Вторая по популярности в мире платежная система. Однако именно эта система впервые выпустила карты с возможностью бесконтактной оплаты. В целом система схожа с VISA, однако основной валютой считается не только Доллар США, но и Евро. |

MasterCard Maestro – Электронная, MasterCard Standard – Классическая, MasterCard Gold – Золотая, MasterCard Platinum – Платиновая, MasterCard World — Премиальная, MasterCard World Black Edition — Премиальная, элитная |

| МИР | Система была создана в 2015 году. Поводом для разработок стали международные санкции, введенные европейскими странами. В 2017 году почти все банки России выпускают карты данной системы. Поэтому на нее стали массово переводить пенсионеров, бюджетников и госслужащих. Система заключила договоры с MasterCard, UnionPay и JCB для выпуска карт, обсуживающихся за границей. |

Российская национальная платежная система. Основная валюта в системе – рубли. Выпущенные карты имеют чип либо магнитные полосы, у некоторых доступна бесконтактная оплата. Безопасность картам обеспечивает технология MirAccept. Данная система выпускает дебетовые карты разных статусных категорий. |

МИР – Электронная карта, МИР Классическая – Классическая, МИР Премиальная – Премиальная, МИР-Maestro — Классическая кобейджинговая, МИР-UnionPay — Классическая кобейджинговая, МИР-JCB — Классическая кобейджинговая |

| American Express | Основана в 1850 году. В 1887 году о системе узнали в нашей стране. |

Одна из старейших платежных систем в мире, широко применяется в основном в США. Несмотря на зрелый возраст, картами такой платежной системы пользуется ограниченный круг лиц, в основном – путешественники и состоятельные люди. Для держателей действуют различные привилегии, например программа страхования в поездках, скидки и прочее. Основные карты – кредитные. Основная валюта в системе – доллар США. |

American Express – Классическая, American Express Gold – Золотая, American Express Platinum — платиновая |

| UnionPay | Платежная система создана в 2002 году Народным Банком Китая. На российском рынке карты появились в 2007г. | Китайская система действует в 157 странах. Использует те же технологии, что и международные платежные системы. Выпускаются как дебетовые, так и кредитные карты. Основные валюты – юань, если картой обслуживаются на территории Китая, и доллар США в других странах. Бесконтактной оплаты у этих карт нет. |

UnionPay Classic – Классическая, UnionPay Gold – Золотая, UnionPay Platinum — Платиновая |

Представленный список не является исчерпывающим, однако изучив его можно понять, в чем разница и преимущества той или иной платежной системы.

Стоит помнить, что от правильного выбора будет зависеть то, где и как карту можно использовать.