Заполняем титульный лист кассовой книги

Содержание:

- Содержание

- Что такое кассовая книга

- Ведение кассовой книги

- Заполнение кассовой книги

- Скачать кассовую книгу бесплатно

- Как заполнить РКО

- Заполнение: алгоритм и особенности процесса

- Как правильно вести кассовую книгу в 2017 году

- Правила оформления и заполнения

- Ограничение наличных расчётов

- Как правильно заполнять кассовую книгу: инструкция

- Кассовые документы

- Как прошнуровать кассовую книгу: инструкция

Содержание

Что такое кассовая книга

Кассовая книга – это документ, который применяется для учета всех операций по получению и выдаче наличных денежных средств из кассы предприятия.

Ведение кассовой книги

Ведет кассовую книгу кассир, контроль над правильным заполнением данного документа осуществляет главный бухгалтер. Листы кассовой книги нумеруются, прошиваются и на последнем листе указывается общее количество страниц, ставится печать и подписи руководителя организации либо индивидуального предпринимателя и главного бухгалтера.

Ведение кассовой книги осуществляется либо от руки, либо электронным способом.

При ведении ручным способом записи в книге осуществляются через копирку в двух экземплярах, пронумерованных одинаковыми номерами: первые экземпляры остаются в кассовой книге, а вторые отрезаются по линии отреза и служат отчетом кассира перед бухгалтерией. Помарки и любые исправления не допускаются. В случае внесения исправлений необходимо заверить их подписями кассира и главного бухгалтера.

При ведении кассовой книги в электронном виде листы отрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц формы. Обе страницы – верхняя и нижняя заполняются одинаково, верхняя является листом кассовой книги, нижняя – отчетом кассира.

Кассовая книга ведется ежедневно. Кассир указывает остаток денежных средств в кассе на начало дня. Записи в кассовую книгу вносятся по мере совершения операций, по каждому ПКО и РКО. В конце дня кассир обязан вывести итоговую сумму прихода и расхода за день, остаток денег на конец дня, разрезать по линии отреза вторые экземпляры, прикрепить к ним первичные документы (приходные и расходные документы, доверенности и т.п.) и сдать в бухгалтерию на проверку. Записи в кассовой книге заверяются на первом экземпляре подписью бухгалтера.

Заполнение кассовой книги

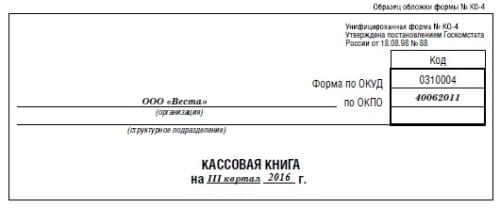

Кассовая книга имеет унифицированную форму № КО-4.

На титульном листе кассовой книги указывается ФИО индивидуального предпринимателя либо наименование организации и ее ОКПО, в случае необходимости также заполняется структурное подразделение организации. Затем проставляется год либо месяцы и год, на которые заводится книга.

Перейдем к заполнению бланка листов кассовой книги.

Вверху проставляем дату: день, месяц и год заполнения листа.

В строке «остаток на начало дня» указывается цифрами остаток денежных средств в кассе в рублях и копейках на начало дня, который переносится из строки «остаток на конец дня» предыдущего листа либо последнего листа книги за прошлый календарный год (если это первый лист нового календарного года).

1-5 столбцы таблицы заполняются данными из ПКО и РКО.

В строке 1 «номер документа» проставляется № ПКО либо РКО.

В графе 2 «от кого получено или кому выдано» указывается ФИО лица, которое сдало деньги в кассу либо которому были выданы денежные средства из кассы.

Поле 3 «номер корреспондирующего счета, субсчета» заполняется только юридическими лицами, для ИП (индивидуальных предпринимателей) это необязательно.

В ячейках 4 и 5 указываются цифрами в рублях и копейках суммы прихода и расхода.

В строке «перенос» указывается цифрами в рублях и копейках отдельно сумма всего прихода и расхода предыдущих строк.

Если остаются пустые незаполненные строки, их следует прочеркнуть буквой Z.

В строке «итого за день» указывается цифрами в рублях и копейках отдельно итоговая сумма прихода и расхода за день.

В поле «остаток на конец дня» пишется цифрами в рублях и копейках остаток денежных средств в кассе на конец дня, который исчисляется по следующей формуле: остаток на начало дня + итоговая сумма прихода за день – итоговая сумма расхода за день. Если в сумме остатка на конец дня в кассе есть деньги на выплату зарплаты либо иных выплат социального характера и стипендий, они указываются ниже в том числе.

Ниже идут подписи кассира и бухгалтера, а также указанное прописью количество ПКО и РКО.

Скачать кассовую книгу бесплатно

Скачать образец заполнения кассовой книги 2013 в формате xls

Скачать бланк кассовой книги (форма № КО-4) в формате xls

Бланк и образец кассовой книги проверены на актуальность 19.05.2013 г.

Как заполнить РКО

Инструкция по заполнению бланка расходного кассового ордера

В строке «Организация»

указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»).

В строке «Код по ОКПО»

необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения

организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Номер документа»

указывается порядковый номер РКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново).

В поле «Дата составления»

указывается дата выдачи денег из кассы в формате ДД.ММ.ГГГГ (например, 05.03.2019). РКО должен быть оформлен в день выдачи денег из кассы, поэтому дата выдачи денег и день формирования ордера совпадают.

В графе «Код структурного подразделения»

указывается код подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В графе «Корреспондирующий счет, субсчет»

указывается номер счета, по дебету которого отражается выдача денег из кассы в соответствии с планом счетов бухучета:

- 51 – сдача денег в банк для зачисления на расчетный счет;

- 60 – расчеты с поставщиками и подрядчиками;

- 70 – расчеты с работниками по оплате труда;

- 71 – расчеты с подотчётными лицами;

- 73 – расчеты с работниками по прочим операциям;

- 75-2 – расчеты с учредителями по выплате доходов.

Графа «Код аналитического учета»

заполняется только при наличии соответствующих кодов.

В графе «Кредит»

указывается номер бухгалтерского счета, по кредиту которого отражается выдача денег из кассы (как правило, это счет50.1 – «касса» ).

В графе «Сумма»

указывается цифрами сумма денежных средств, выдаваемая из кассы.

Графа «Код целевого назначения»

заполняется, если организация использует в своей деятельности соответствующую систему кодирования. В этом случае указывается код назначения использования выбывших средств.

В строке «Выдать»

указывается ФИО физического лица (в дательном падеже, например Иванову Ивану Ивановичу) или наименование организации, которому(ой) необходимо выдать денежные средства.

В строке «Основание»

необходимо указать основание для выдачи денег из кассы, например:«Выдача материальной помощи» или«Сдача денег в банк» и т.д.

В строке «Сумма»

прописью указывается сумма денег, выдаваемая из кассы. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк.

В строке «Приложение»

отражаются прилагаемые первичные документы с указанием их номеров и дат, на основании которых выдаются деньги из кассы (доверенности, квитанции, приказы, заявления и т.д.).

Далее заполняются данные руководителя организации

(должность, подпись и расшифровка подписи) иглавного бухгалтера (подпись и расшифровка подписи).

Примечание

: руководителю необязательно расписываться на РКО, если он сделает разрешительную надпись на прилагаемых документах к расходному кассовому ордеру.

Строку «Получил»

заполняет лицо, которому выдаются деньги из кассы. В ней он указывает получаемую денежную сумму (при этом рубли ему необходимо писать прописью с заглавной буквы, а копейки – цифрами). Далее ставится его подпись и дата получения денег.

При выдаче денег по РКО кассир должен проверить документ, удостоверяющий личность

получателя (паспорт или иной документ). Кассир указывает наименование, номер, дату и место выдачи этого документа в соответствующей строке РКО.

Строка «Выдал кассир»

заполняется кассиром только после выдачи денег по РКО. В ней он ставит свою подпись с расшифровкой (фамилия и инициалы).

Полностью заполненный ордер остается в кассе

предприятия (а не выдается на руки получателю денег) и служит подтверждением того, что денежные средства были выданы на законных основаниях.

Обратите внимание

, в расходном кассовом ордере запрещено делать исправления.

Заполнение: алгоритм и особенности процесса

Кассовая книга как документ строгой финансовой отчетности подвергается строгой регламентации, поэтому его ведение осуществляется соответственно с четко определенными нормативными постановлениями.

Кассовая книга заполняется согласно определенному порядку.

- Во-первых, кассовая книга существует в едином экземпляре. Ее регистрируют, прошивают, а страницы нумеруют.

- Нумерация страниц подтверждается подписью руководителя предприятия, главным бухгалтером или ИП.

- Никакие помарки или исправления в кассовой книге не допускаются.

- В случае если ошибки в заполнении все же были допущены, их исправление должно быть завизировано подписью старшего кассира или главного бухгалтера, и подтвержденосоответствующейпечатью.

- Кассовая книга является оригинальным документом, но каждая запись имеет два экземпляра, поскольку производится под копирку. Второй экземпляр воспроизводится на отрывной страничке кассовой книги. Кассир предприятия использует данную копию в качестве собственного отчета. Оригинал записи содержится в кассовой книге.

- Порядок внесения данных в кассовую книгу также строго регламентирован. На сегодняшний день он предполагает заполнение от 25 до 35 регистрационных полей, в зависимости от характера и сферы деятельности предприятия.

- Если книга ведется в электронном виде, она также должна соответствовать базовым нормативным требованиям. В конце дня заполненные страницы распечатываются и подшиваются в унифицированном формате.

- В случае, если предпринимателю или третьему лицу требуется определенная информация, зафиксированная в кассовой документации, ему будет предоставлена соответствующая выписка, утвержденная руководителем предприятия, организации, или главным бухгалтером. Выписка имеет хронологическое ограничение в сроке действительности, которое обычно указывается в теле данного документа.

Таким образом, кассовые книги – это образец эффективного упорядочения и унификации данных о движении финансовых потоков наличности внутри компании, а также о ее внешних взаимодействиях с другими экономическими структурами. Такой способ фиксации информации обеспечивает государственной фискальной системе максимальный и оперативный доступ к сфере контроля экономического пространства, в том числе малого бизнеса и ИП.

В то время, как книги устаревшего регламента содержали всего 25 информационных полей, обязательных для заполнения – в кассовых реестрах обновленного порядка заполнения количество таких полей выросло до 35.

Как правильно вести кассовую книгу в 2017 году

Официальная форма кассовой книги утверждена Госкомстатом России в Постановлении от 18.08.1998 № 88. Этим же Постановлением утверждены и введены в действие иные формы кассовых документов, заполнение которых необходимо при оформлении и осуществлении операций с наличными.

Необходимо особо подчеркнуть, что Госкомстат в вышеназванном Постановлении только разработал и утвердил форму кассовой книги, но не разработал инструкцию или рекомендации по ее заполнению и оформлению.

Как следует из содержания п. 4.7 Указаний Центробанка РФ, компании могут вести кассовую книгу в электронном или бумажном виде. Кассовую книгу в бумажном виде допустимо заполнять как от руки, так и на компьютере, или иным машинописным способом.

В кассовую книгу могут вноситься изменения, но только в случае, если такие исправления содержат дату их внесения, подписи и расшифровки подписей лиц, вносящих исправления в книгу.

Если же книга ведется в электронном виде, то она должна быть подписана электронной подписью, а технические средства, при помощи которых она ведется, должны исключать несанкционированное вмешательство в содержание книги.

Независимо от способа ведения кассовой книги в 2017 году обеспечить ее хранение обязан руководитель компании, ведущей соответствующую книгу.

Записи в кассовую книгу вносятся по каждому приходному или расходному кассовому ордеру.

При ведении кассовой книги следует учитывать содержание приказа Министерства финансов РФ от 30.03.2015 № 52н. которым утверждены методические рекомендации по применению и заполнению кассовой книги, а также порядок ведения кассовой книги.

В силу вышеназванных рекомендаций кассовая книга применяется при движении наличных рублей, иностранной валюты и денежных документов.

Денежными документами являются оплаченные талоны на ГСМ, питание, путевки, полученные извещения на почтовые переводы, почтовые марки, конверты с марками, марки государственной пошлины и иные документы, имеющие стоимостную оценку, приобретенные организацией и хранящиеся в организации.

При заполнении листов кассовой книги следует помнить и неукоснительно соблюдать правило, согласно которому листы по движению денег заполняются отдельно от листов, предназначенных для учета движения денежных документов. Листы кассовой книги, отражающие движение денежных документов, должны иметь отметку «фондовый».

Все записи в кассовую книгу вносятся лицом, ответственным за внесение в нее записей, незамедлительно после выдачи или получения наличных денег или денежных документов. Основанием для внесения соответствующих записей в книгу является расходный или приходный кассовый ордер, оформленный в строгом соответствии с требованиями отечественных законодательных актов.

В указанных выше рекомендациях Минфина РФ содержится ответ на вопрос, как правильно вести кассовую книгу. Кассовая книга компании должна быть прошита и пронумерована.

В качестве обязательного требования, предъявляемого к кассовой книге, названа также обязательность скрепления такой книги печатью компании. Количество листов в такой книге должно быть заверено собственноручными подписями руководителя предприятия и его главного бухгалтера с обязательной расшифровкой таких подписей.

Важно помнить, что все расходные или приходные операции обязательно должны отражаться в кассовой книге. Все сведения в кассовую книгу вносятся на основании правильно оформленных кассовых документов. Все денежные средства, указанные в кассовой книге и превышающие лимит остатка наличных, должны быть сданы в банк

Все денежные средства, указанные в кассовой книге и превышающие лимит остатка наличных, должны быть сданы в банк.

Помимо сказанного выше, следует учитывать, что если в течение рабочего дня движения наличных денег в компании не было, то соответствующий лист кассовой книги можно не заполнять.

Ответ на вопрос, как вести кассовую книгу обособленному подразделению, содержится в Указаниях Центробанка России, из содержания п. 4.6 которых следует, что обособленные подразделения отдельную кассовую книгу не ведут, а только лишь сдают отдельные заполненные листы кассовой книги в головную организацию. Порядок такой сдачи компания устанавливает самостоятельно, но с учетом дат формирования и сдачи отчетности.

Общий контроль за ведением кассовой книги Центробанк РФ возлагает на главного бухгалтера соответствующей компании или ее руководителя, если в компании нет главного бухгалтера.

В заключение следует отметить, что ненадлежащее ведение кассовой книги является нарушением порядка ведения кассовых операций и согласно ч. 1 ст. 15.1 КоАП РФ за такое нарушение компания может быть оштрафована на сумму от 40000 до 50000 рублей.

Правила оформления и заполнения

При оформлении журнала кассира-операциониста важно обратить внимание на следующие детали:

- КМ-4 в обязательном порядке подлежит прошивке всей книги целиком или только листов.

- Подпись на контрольном листе должна быть руки ИП или руководителя организации. Она должна заверяться оттиском печати, если последняя используется учреждением.

- В книге обязательно нумеруется каждый лист, начиная с первого. Страницы нумеровать не нужно.

- На последнем листе обязательна пометка: «В журнале пронумеровано, прошнуровано и скреплено подписью (и печатью) … листов». Часть этого текста обязательно должна заходить на контрольный лист.

Как правильно заполнять журнал кассира-операциониста (образец конкретной записи вы увидите далее)? Правила следующие:

- Писать в книге можно только шариковой или чернильной ручкой с темно-синими чернилами.

- Записи вносятся в строгом хронологическом порядке. Одна строчка — это один кассовый день.

- Источником для записей служит только Z-отчет — информация не должна быть итогом самостоятельных подсчетов. Если за кассовый день было снято несколько таких отчетов, то в книгу необходимо внести данные по каждому из них.

- Каждая запись должна быть заверена подписью кассира, ИП и руководителя.

- В книге не должно быть исправлений и помарок.

Если в работе кассир-операционист ошибку в уже внесенной записи, исправить ее можно, следуя инструкциям ниже:

- Ошибочные данные нужно перечеркнуть, затем указать рядом верную информацию, а также дату исправления.

- Помарку своей подписью заверяет сам кассир, а также его непосредственный руководитель.

- Если масштаб ошибки измеряется несколькими страницами или листами, то допускается их перечеркивание крест-накрест.

Если все помарки исправлены по указанной схеме, то они не должны быть наказуемыми для работника.

Ограничение наличных расчётов

Прежде чем говорить, нужно ли ИП вести кассовую книгу, стоит определиться с основаниями необходимости подобного отчёта. Российским законодательством предусмотрено использование как безналичных, так и наличных расчётов в бизнесе.

Однако Центробанк устанавливает ограничения для расчётов наличными между:

- юр. лицами (ЮЛ);

- ЮЛ и ИП;

- предпринимателями.

Не подлежат лимитированию следующие операции с наличностью:

- выплата з/п;

- перечисление выплат социального характера;

- выдача под отчёт;

- изымаемые из кассы средств на личные нужды предпринимателя.

К дополнительным операциям этого перечня относятся:

- расчёты при непосредственном участии Банка России;

- платежи в пользу таможни, налоговые отчисления;

- выплаты по кредитам.

Важно помнить, что ограничение действует в рамках одного договора, без учёта особенностей и условия его заключения:

- Вид – не важен предмет сделки – займ, поставка продукции, оплата услуг.

- Срок – неважен срок, даже долгосрочный.

- Периодичность – не имеет значения порядок расчётов: даже если договором предусмотрена частичная оплата, общая сумма должна не превышать лимит.

- Дополнительные условия. Если пришлось заключать доп. соглашение на выплату пеней, штрафов, неустоек, если ранее сумма наличного расчёта превысила 100 тыс. р., превышать лимит запрещено.

Прежде требуется сдать деньги в банк для зачисления на счёт, а после оформить выдачу. Это грозит двойной комиссией.

Превышение лимита наличных расчётов влечёт привлечением к административной ответственности. Размер штрафа 4-5 тыс. р. Срок привлечения к ответственности ограничен 2 месяцами с даты подписания договора.

Стоит отметить, что кассовая дисциплина для предпринимателей осуществляется в упрощённой форме, так, например, ИП на ЕНВД вправе не осуществлять регистрацию проводок по кассе в книге, если фактически производится учёт доходной части и расходной, которая является налогооблагаемой базой.

Ограничение по сумме наличности действует и на получателя, и на отправителя средств. Но при выявленном нарушении ответственность возлагается на сторону, принявшую наличность.

Как правильно заполнять кассовую книгу: инструкция

Заполнять поля кассовой книги просто. Основные действия ― внесение прибывшей и убывшей наличности, а также подведение итогов в конце смены. Кассовая книга в 2021 году оформляется по форме КО-4. Законодательство позволяет не руководствоваться именно этим бланком. Можно использовать любую другую форму документа, разработанную индивидуально в рамках устава организации. Но большинство бизнесменов довольствуется КО-4, потому что она удобная и понятная.

Рассмотрим основные нюансы при заполнении кассовой книги:

- 1. Титульный лист ― «лицо» документа. Он содержит основные данные, такие как наименование организации, коды ОКПО, ОКУД, период, за который заполняется книга (как правило, календарный год).

- 2. Основа кассовой книги ― кассовые листы. Они содержат основную информацию, ради которых, собственно, и ведется книга. Сначала переносится остаток, полученный в конце предыдущей смены. Он и открывает день. Регистрируются приход и расход в течение смены, проведенные в виде наличности. Для каждого типа операции предусмотрен свой столбец. Также указывается, от кого получено либо кому выданы деньги (фамилии ИП либо наименование организаций). По завершении смены подводятся итоги. Полученный остаток переносится на начало следующего дня. На листах стоят подписи кассира, бухгалтера, которые подтверждают соответствие указанных данных фактическим сведениям.

- 3. Последняя страница заполняется тогда, когда книга за указанный период будет завершена. Обязательно указывается количество прошитых и пронумерованных листов. Бухгалтер и руководитель компании ставят подписи, при наличии печати используют и ее.

Кассовые документы

Различают следующие основные категории:

- приходные;

- расходные;

- регистры учёта, призванные обобщить информацию из первичных документов.

Законодательством разработаны следующие виды документов:

- приходный кассовый ордер – целью является фиксирование поступление наличности в кассу;

- расходный кассовый ордер – предназначен для оформления выдачи наличных из кассы;

- кассовая книга – для отображения всех операций с ККМ;

- журнал регистрации ПКО и РКО – для бухотчётности;

- книга учёта принятых и выданных средств.

Главным требованием, предъявляемым к кассовой документации, является отсутствие различного рода исправлений учётных регистров, а также помарок. Использование корректора строго запрещено.

Исправления могут быть внесены:

Если допущена ошибка при оформлении ПКО/РКО. Допускается перечеркнуть ошибочный бланк, составить новый. Ошибочный и перечёркнутый ордер подлежит сдаче вместе с отчётом за смену. Осуществление операций на основании ордеров с ошибками запрещается.

Ошибка допущена в одном из журналов или кассовой книге. Исправления производятся по правилам: некорректная запись перечёркивается, а над ней вносятся корректировки путём указания верного значения сумм или текста. Рядом с исправлением, где есть свободное место, требуется добавить надпись «Исправлено», заверенную подписями лиц, ответственных за КД

Важно внести расшифровку подписей, указать дату. Исправлять требуется все экземпляры.

Предприниматель должен организовать, определить место для хранения, а также сформировать порядок хранения кассовой документации на протяжении всего срока, регламентированного законодательством. Общие правила хранения документации:

- Сшивать стоит документы по дням. Сшив формируется не позднее следующего дня.

- Сшивать требуется по порядку: в порядке возрастания номеров счетов, от Дт до Кт.

- Все листы нумеруются.

- Перед передачей в архив необходимо сформировать опись, в которой указать количество, названия сшивов.

Требования к продолжительности хранения регламентирует Федеральный закон «О бухгалтерском учёте»: первичная документация, а также регистры следует хранить в течение 5 лет. По окончании срока они могут быть уничтожены, только если нет никаких споров по указанным в них операциям или судебных разбирательств. Отсчёт начинается с даты отчётного года, когда документ был сформирован. Срок идентичен и для электронных форм. Исключением являются ведомости по заработной плате персонала, хранить которые требуется 75 лет.

Как прошнуровать кассовую книгу: инструкция

Разберем пошагово, как сшивать кассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

Пошаговая инструкция:

Перед тем как сшить кассовую книгу, необходимо пронумеровать все страницы. Делать это следует шариковой ручкой. Нумерация страниц сквозная, начиная с 1 страницы. Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе.

Сшивается чистая книга, в которой еще нет записей. Для сшивания обычно используется толстая игла или шило, заправленные суровой нитью.

Книга раскрывается, и прошиваются лишь те листы, на которых будут вестись записи, т.е. за исключением обложки и титульного листа.

Сшивать надо так, чтобы петля (двойная) была свободной. Узелок завязывается так, чтобы страницы книги могли свободно раскрываться.

Два конца нити после узелка накладываются на картонную обложку и приклеиваются к ней с помощью небольшого листа белой бумаги (обычно размером 5 × 10 см). Этот лист и является пломбой.

Пломбировочный лист должен быть хорошо проклеен, чтобы концы нити плотно прикрепились к нему и их нельзя было потом вытянуть для подмены листов в кассовой книге.

На пломбе делается надпись от руки (либо заранее пропечатывается) такого типа: «В этой кассовой книге пронумеровано и прошнуровано ____ листов» (в соответствии с постановлением № 88). От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.

Оттиск печати на пломбе должен лишь частично перекрывать ее. Это необходимо для того, чтобы не было возможности отклеить пломбу и сфальсифицировать страницы из кассовой книги. Частичный оттиск печати тяжело подделать и практически невозможно вставить на старое место, не повредив границы оставшегося на обложке частичного оттиска

Обратите внимание, что с 07.04.2015 ООО и АО могут не иметь печать, если она не предусмотрена уставом общества (п. 7 ст

2 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). В этом случае оттиск печати на пломбе кассовой книги не проставляется. Но если организация имеет печать, то целесообразнее проставить ее оттиск на пломбе и кассовой книге, так как все-таки сама форма кассовой книги наличие печати (штампа) предусматривает.