В чем разница товарной накладной и упд

Содержание:

- Настройки выбора УПД в карточке Договора

- Переключатель УПД в документах поступления и реализации

- Рекомендации по заполнению шапки электронного УПД

- Обязательные реквизиты

- УКД

- Оформляем реализацию: возможно ли выписать УПД вместо ТОРГ-12 и счета-фактуры?

- Счета-фактуры и инвойсы — что это такое и когда применяются

- Нужна ли ттн применении упд в организации

- Новый счет-фактура и УПД с 1 июля 2021

- Новый счет-фактура и УПД с 1 июля 2021

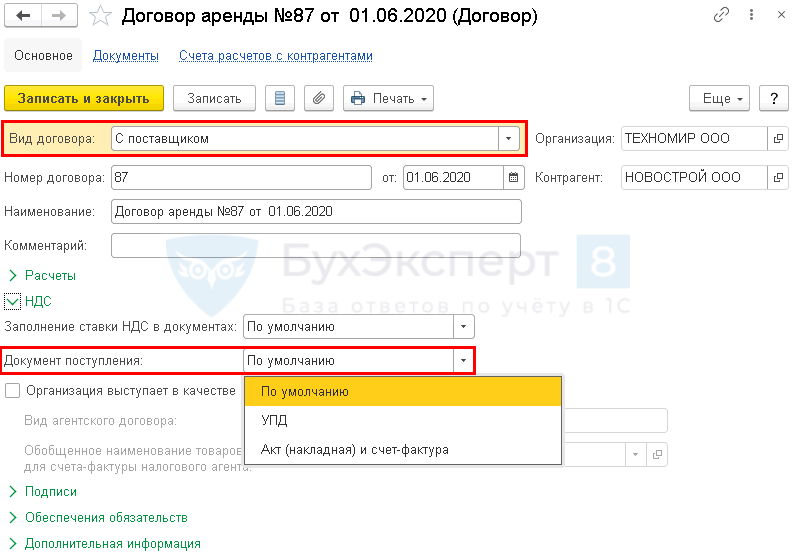

Настройки выбора УПД в карточке Договора

Настройку автоматического указания вида первичных документов можно выполнить в карточке договора в разделе НДС для договоров:

- С покупателем;

- С поставщиком;

- С факторинговой компанией;

- С транспортной компанией (доставка и оплата).

Доступны 3 варианта настройки:

- По умолчанию — программа запоминает выбор, сделанный пользователем для этого контрагента и договора в предыдущем документе поступления или реализации и в следующий раз устанавливает его автоматически.

- УПД — в документах поступления и реализации по данному договору автоматически включен переключатель УПД.

- Акт (накладная) и счет-фактура — по документам реализации и поступления по этому договору автоматически формируется полный комплект документов.

Если вы выставляете или получаете разные виды документов по одному и тому же договору с контрагентом, то:

- в карточке договора оставьте настройку выставляемых и получаемых документов По умолчанию;

- в документах на реализацию и поступление вручную устанавливайте переключатель УПД в нужное положение.

Переключатель УПД в документах поступления и реализации

Каждая компания может продолжать использовать традиционные документы для подтверждения факта получения товара или услуги. Можно применять и УПД, причем допускается и видоизменять форму в соответствии с особенностями своего случая. Имеется в виду, что лицо может дополнять эту бумагу какими-либо графами (строки, столбцы), чтобы отразить больше информации об объекте.

Однако изменяя документ, необходимо помнить о том, что обязательно должны сохраниться по крайней мере 2 ее элемента:

- Форма счета-фактуры – эта бумага имеет единый образец, и его исправление не допускается.

- Все обязательные реквизиты – их полный перечень прописан для каждого вида документа в соответствующих законодательных актах.

Например, для первички обязательно указать описываемый факт хозяйственной жизни, единицу его измерения и т.п.

Периодически в счета фактуры постановлениями Правительства РФ вносятся изменения. В 2021 г. форма счет-фактура менялась два раза: 01.06.2017 и 01.10.2017.

Эти изменения необходимо отслеживать и самостоятельно вносить необходимые дополнения в УПД (письма ФНС России от 14 сентября 2017 г. № ЕД-4-15/18321 и № ЕД-4-15/18322).

Вы можете скачать форму бланка универсального передаточного документа — УПД 01.10.2017, актуальна в 2021 году

7 7 При работе с электронными счетами-фактурами можно объединить все документы по отгрузке в один универсальный передаточный документ (УПД).

Форма УПД в 2021 году поменялась дважды — с 1 июля и с 1 октября.

Расскажем о том, что изменилось в форме и как ее заполнять. Образец заполнения новой формы УПД с 1 октября 2021 года смотрите ниже.

С 1 октября 2021 года надо выставлять счета-фактуры по новой форме.

Изменения внесены постановлением Правительства РФ от 19.08.2017 № 981. Форма УПД содержит реквизиты первички и счета-фактуры и при необходимости разрешается самостоятельно вносить в нее изменения.

То есть можно добавить в форму УПД с 01.10.2018 года новые строки из счета-фактуры и оформлять универсальный передаточный документ с учетом изменившегося порядка заполнения счетов-фактур. Скачать новую форму УПД с 01.10.2017 Изменения в новой форме УПД с 01.10.2017 на образцах 1.

Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения.Предложение ФНС России формы универсального передаточного документа не ограничивает права хозяйствующих субъектов на использование иных соответствующих условиям статьи 9 Закона № 402-ФЗ форм первичных учетных документов (из действовавших ранее альбомов или самостоятельно разработанных) и формы счета-фактуры, установленной непосредственно постановлением Правительства РФ № 1137.Согласовано с Минфином России (заместитель Министра финансов Российской Федерации С. Д. Шаталов) письмом от 07.10.2013 №03-07-15/41644.

УПД — универсальный передаточный документ в word c 01.10.2017 (doc)Изменения в форме счета-фактуры согласно постановлению от 19.08.2017 № 981: • Новая графа 1а: «Код вида товара». • Графа 11 счета-фактуры

› Универсальный передаточный документ (УПД) позволяет объединить передаточный акт и счет-фактуру в одном первичном документе. Какая форма УПД действует сегодня, как правильно заполнить УПД, образец ее заполнения – все это вы найдете в нашей статье.

Форма УПД была опубликована в письме ФНС РФ от 21.10.2013 № ММВ-20-3/96.

УПД (образец заполнения см. в конце статьи) включает в себя реквизиты, обязательные для документов по передаче материальных ценностей и счета-фактуры, что позволяет объединить в нем информацию следующих унифицированных документов: товарная накладная ТОРГ-12, накладная на отпуск материалов на сторону М-15, акт приема-передачи основных средств ОС-1, товарно-транспортная накладная 1-Т (товарный раздел),

Рекомендации по заполнению шапки электронного УПД

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Функция |

Функция, в которой может быть выставлен УПД. В зависимости от функций УПД несет три возможных значения. СЧФ | СЧФДОП | ДОП, где:

Под отгрузкой товаров понимается в том числе передача (поставка, отпуск) товара (груза). Выставлять УПД как счет-фактуру следует при использовании функции СЧФ или СЧФДОП. При этом, если сформирован УПД с функцией СЧФ, отдельно можно отправить УПД с функцией ДОП – как первичный учетный документ. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Грузоотправитель |

Необязательное поле. По умолчанию, заполняется значением «он же», если совпадает с продавцом, в ином случае обязательным к заполнению являются:

|

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Грузополучатель |

Необязательное поле. Остается пустым, если совпадает с покупателем, в ином случае обязательным к заполнению являются:

|

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Содержание операции |

Содержание хозяйственной операции. Указывается действие, которое определяет документ, например, «Товары переданы», «Результаты работ сдал», «Услуги оказаны в полном объеме» или другое. Как правило, для отгрузки товара используется действие «Товары переданы». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание |

Документ, подтверждающий договорные отношения. Обязательными являются наименование этого документа и дата его составления. Если такого документа нет, следует указывать «Отсутствует». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Вид операции |

Является необязательным полем. Дополнительная информация, позволяющая в автоматизированном режиме определять необходимый для конкретного случая порядок использования информации документа. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Составитель документа |

Указывается организация, составившая счет-фактуру. Если составитель не совпадает с продавцом, указывается основание действий составителя счета-фактуры. |

Сведения о подписанте УПД

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Область полномочий |

Принимает значение: 0 | 1 | 2 | 3 | 4 | 5 | 6, где:

Рекомендуемое значение «5» — лицо, имеющее единое право подписи. Этот статус позволяет подписывать УПД только одной подписью. |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Статус |

Принимает значение: 1 | 2 | 3 | 4, где:

Как правило, значение «1». |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание полномочий (доверия) |

Для (Статус=1 или Статус=2 или Статус=3) указываются «Должностные обязанности» по умолчанию или иные основания полномочий (доверия).Для Статус=4 указываются основания полномочий (доверия). |

| Наименование строки (поля) | Информация по заполнению электронного документа |

|

Основание полномочий (доверия) организации |

Обязателен для Статус=3. Указываются основания полномочий (доверия) организации. |

Обязательные реквизиты

Обязательные реквизиты УПД совпадают с реквизитами первичных документов, перечисленными в п. 5-6 ст. 169 НК РФ и ч. 2 ст. 9 закона № 402-ФЗ. Наряду с реквизитами счета-фактуры, обязательными реквизитами УПД являются:

- наименование документа;

- дата составления;

- наименование юридического или физического лица;

- содержание факта хозяйственной деятельности;

- величина натурального или денежного измерения;

- должность ответственного лица, совершившего сделку;

- ФИО и подписи ответственных лиц.

Предприниматели имеют право добавлять дополнительные реквизиты в УПД так же, как в счет-фактуру. Ранее специалисты ФНС заявляли о том, что дополнительные реквизиты надо приводить за пределами рамки, которая отделяет счет-фактуру от «первички», но сейчас налоговая не запрещает добавлять информацию внутри нее (основание – письмо ФНС от 17.08.2016 г. № СД-4-3/15094).

У лиц, ответственных за оформление документа, может возникнуть вопрос: обязательно ли заполнять код товара в УПД? Данную графу заполняют, если организация или ИП осуществляли отгрузку товаров в страны-члены ЕАЭС. При отсутствии необходимых сведений в графе ставится прочерк.

Как же заполнить код товара, работ, услуг в УПД? Код товара указывается в соответствии с внешнеэкономической Единой товарной номенклатурой ЕАЭС (ТНВЭД).

УКД

При предоставлении скидки на уже отгруженный товар можно использовать УКД. Он объединяет в себе корректировочный счет-фактуру и первичный документ, подтверждающий согласие или уведомление покупателя об изменении стоимости отгрузки. То есть, имеет формат, аналогичный формату УПД.В каких случаях обычно составляют УКД1) оформления изменения общей стоимости ранее произведенной (надлежащим образом документированной) поставки из-за изменения цены (тарифа) или количества (объема) ценностей в том случае, когда предложение о таком изменении исходит от продавца:– требует согласия покупателя– не требует согласия покупателя, так как возможность изменения стоимости была согласована предварительно;2) документирования продавцом согласия с претензией покупателя при выявлении им расхождения по количеству и качеству ценностей при их приемке, если документ о расхождениях (односторонний акт) представителем продавца не подписывался.Оформление УКД неправомерно:1) во всех случаях возврата товаров, для которых установлен специальный порядок выставления и регистрации счетов-фактур;2) если изменение стоимости отгрузки обусловлено исправлением ошибки, допущенной продавцом в первоначальном комплекте документов (УПД, иного первичного документа на отгрузку и счета-фактуры).

19 Ноября 2018

595

Комментарии для сайта Cackle

Оформляем реализацию: возможно ли выписать УПД вместо ТОРГ-12 и счета-фактуры?

Для того чтобы оформлять производимые торговые операции с помощью УПД, организации/ИП должны закрепить этот момент в учетной политике (УП).

Все формы документов, использующиеся в хоздеятельности и не входящие в альбомы унифицированных форм, нужно фиксировать в УП во избежание конфликтных ситуаций.

В бухгалтерских же программах зачастую при оформлении отгрузок нужно выписать оба документа — и накладную, например по форме ТОРГ-12, и счет-фактуру, а уже при выборе печатной формы воспользоваться возможностью напечатать один документ (УПД) вместо двух. При выполнении работ или оказании услуг комплект счета-фактуры и акта универсальный передаточный документ также может заменить, однако на практике такое встречается довольно редко.

Счета-фактуры и инвойсы — что это такое и когда применяются

Для того чтобы понять, что это такое — счет-фактура и инвойс, необходимо в первую очередь разобраться в определениях.

Инвойс — документ, оформляемый при международных поставках. Его часто называют счетом-фактурой, но по сути своей он совсем не соответствует тому счету-фактуре, которым оперирует российская бухгалтерия. На чем же базируется разница между счетом-фактурой и инвойсом?

По нормам, действующим в России, счет-фактура — это документ, возникающий при осуществлении облагаемых НДС операций и предназначенный для обоснования принятия в вычеты суммы налога, указанной в нем. Оформляет его продавец, и у него все оформленные при отгрузке счета-фактуры отражаются в книге продаж, итог которой отвечает сумме налога, начисленного за период к уплате в бюджет. Эту сумму он вправе уменьшить на объем налога, предъявленного ему поставщиками (этот объем сформируется у продавца в книге покупок), при условии что от поставщиков поступили счета-фактуры с выделенным НДС.

Таким образом, счет-фактура для российской бухгалтерии является документом налогового учета, ведущегося для целей исчисления НДС, уплачиваемого в бюджет или возмещаемого из него по итогам такого исчисления за налоговый период. Он же обосновывает правомерность выполнения бухгалтерской проводки Дт 68 Кт 19, фиксирующей в бухучете принятие налога, выставленного поставщиком, в вычеты. Никаких иных функций у счета-фактуры, применяемого в России, нет. Поскольку его оформление непосредственно связано с отгрузкой, его включают в комплект оформляемых для российских покупателей отгрузочных документов.

Инвойс, который применяется при оформлении международных отгрузок (в т. ч. это касается поставок как в Россию, так и из нее), выполняет совсем иную роль. Он содержит описание товара, направляемого покупателю, с указанием его объемов, стоимости, особенностей упаковки и доставки.

Форму инвойса вы можете увидеть в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

То есть по своему содержанию инвойс соответствует документу, в практике российского бухучета определяемому как товарная накладная. Если он оформляется в отношении услуг, то его содержание соотносится с оформляемым в пределах России актом выполненных работ/услуг.

Одновременно инвойс выполняет роль счета, выставляемого на оплату. Однако такая функция возникает у него только в том случае, если поставка не была предварительно оплачена.

В переводе слово «инвойс» обычно обозначают как «счет, фактура» (что вполне соответствует двум разным функциям, выполняемым им), но соседство этих двух значений в переводе приводит к ошибочному объединению их в знакомое для России сочетание «счет-фактура».

Нужна ли ттн применении упд в организации

А вот первичные бумаги при определении налога на полученную прибыль, играют следующую роль:

- Налоговая льгота – систематизация сведений для вычисления налоговой базы по взносам в государственный бюджет на основе информации, содержащейся в первичных документах (НК РФ ст. 313).

- Произведенные расходы – затраты, имеющие документальное подтверждение, составленное с учетом требований законодательства РФ или бумаг, оформленных согласно норм делового оборота, используемых в ином государстве в пределах которого данные расходы имели место, и (либо) документов каким-то образом подтверждающих факт данных расходов (НК РФ ст. 252).

Документ можно использовать вместе с первичными стандартными бумагами и соответственно со счетами-фактурами. Применять подобную бумагу можно при оформлении следующих видов операций:

- при передаче существующих прав на определенное имущество;

- при предоставлении результатов осуществленной деятельности;

- в результате предоставления различных услуг.

- при выгрузке доставленной продукции;

Счет-фактуру и накладную можно заменить универсальным передаточным документом

Другими словами, налогоплательщики могут отказаться от УПД и, как прежде, заполнять отдельно счет-фактуру и отдельно — накладную либо акт. Для компаний и предпринимателей, которые решат перейти на универсальный передаточный документ, возможны два варианта. Первый вариант подразумевает, что УПД заменяет собой как счет-фактуру, так и накладную, либо акт.

В этом случае универсальный передаточный документ одновременно служит для расчетов по и для признания расходов при .

Такому документу присваивается статус 1, который нужно указать в специально отведенном поле (оно расположено в верхнем левом углу бланка). Обычный счет-фактура при первом варианте не нужен.

В настоящий момент УПД со статусом 1 передавать в электронном виде нельзя.

Если в УПД не заполняются показатели, установленные в качестве обязательных исключительно для счета-фактуры, этот документ используется только в качестве первичного документа для оформления фактов хозяйственной жизни, в том числе подтверждения факта оказания услуг.

2 ст. 785 ГК РФ).

Можно ли упд выписывать на транспортные услуги

В таком случае отражение в УПД одновременной отгрузки товаров и приемки-передачи сопутствующих услуг не будет нарушать требований действующего законодательства.

При этом документ должен быть подписан представителями сторон, как уполномоченными на подписание счетов-фактур, так и уполномоченными на оформление факта хозяйственной жизни, выражающегося в передаче товаров с предварительным оказанием сопутствующей услуги (услуг), а также лицами, в компетенцию которых входит подписание юридически значимых документов о приемке-передаче оказанных (потребленных) услуг.

Изменить макет из списка доступных команд, открываемого по кнопке Еще; сохранить УПД в соответствующей папке в выбранном формате с помощью кнопкиили команды Сохранить из списка доступных команд, открываемого по кнопке Еще; направить УПД по электронной почте с помощью кнопкиили по команде Отправить из списка доступных команд, открываемого по кнопке Еще.

Новый счет-фактура и УПД с 1 июля 2021

Многие бухгалтеры слышали, что универсальный передаточный документ (УПД) с 1 июля 2021 года и образец его заполнения изменились. Правда ли это? Обязателен или рекомендован новый бланк УПД, который включает в себя реквизиты счета-фактуры и товарной накладной?

Ответим на эти и другие вопросы. Также вы сможете бесплатно скачать заполненный образец бланка универсального передаточного документа, который можно применять с 1 июля 2021 года (по новой форме).

При отгрузке товаров или передаче работ, услуг, имущественных прав налогоплательщики вправе не выставлять как самостоятельные документы счет-фактуру и передаточный документ (товарную накладную, акт и прочее).

Универсальный передаточный документ — это документ, который выставляется при передаче услуг, работ, имущественных прав или отгрузке товара и объединяет счет-фактуру и передаточные документы (акты, товарные накладные и т. д.). Форма УПД разработана ФНС России (Приложение 1 к Письму ФНС от 21.10.2013г. № ММВ-20-3/96). В документе присутствует три вида реквизитов:

- реквизиты универсального передаточного документа;

- реквизиты первичного учетного документа;

- реквизиты счета-фактуры.

Форма документа рекомендованная — ее допускается дорабатывать, добавляя необходимые столбцы и графы. Удалять же реквизиты из бланка нельзя.

УПД не является обязательным документом. Организации и предприниматели вправе использовать его или придерживаться, привычных правил оформления первичной документации и выписывать счета-фактуры и передаточные документы по отдельности. Применение универсального передаточного документа упрощает и ускоряет процесс первичного документооборота, налогового и бухгалтерского учета, снижает риск ошибок, ведь вместо двух документов оформляется только один.

С 1 января 2021 г. всем компаниям, обменивающимся электронными документами, необходимо выставлять УПД в новом формате, утвержденном приказом ФНС от 19.12.2018 № ММВ-7-15/ Документы в старом формате, утвержденном приказом ФНС от 24.03.2016 № ММВ-7-15/ больше не принимаются. Исключение только для УПД, выставленных до 2020 г. — их будут принимать в электронном виде вплоть до конца 2022 г. (а дальше только в печатном формате).

Существует два варианта применения УПД:

- вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

- вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Согласно Постановлению Правительства РФ № 625 от 25.05.2017 года, с 1 июля 2021 года в России используется новая форма счета-фактуры — в ней появилась строка для идентификатора государственного контракта. Новый формат заполнения счета-фактуры приведен в Приказе от 24.03.2016г. № ММВ-7-15/155.

Так как универсальный передаточный документ включает реквизиты счета-фактуры, его бланк тоже претерпел изменения — в нем появилась графа 8 для указания идентификатора государственного контракта. Она заполняется в том случае, если организации или предприниматель выполняют работы или поставляют товары по государственному заказу. В остальных случаях в графе ставится прочерк.

ВНИМАНИЕ! Если вы или ваши контрагенты продолжаете использовать старые бланки счета-фактуры и универсального передаточного документа после 01.10.2017 года, вы рискуете не получить вычеты по НДС. Налоговые инспекторы не примут предоставленные вами документы

Предлагаем бесплатно заполнения и новый бланк универсального передаточного документа от 01.10.2017 года.

Новый счет-фактура и УПД с 1 июля 2021

Многие бухгалтеры слышали, что универсальный передаточный документ (УПД) с 1 июля 2021 года и образец его заполнения изменились. Правда ли это? Обязателен или рекомендован новый бланк УПД, который включает в себя реквизиты счета-фактуры и товарной накладной?

Ответим на эти и другие вопросы. Также вы сможете бесплатно скачать заполненный образец бланка универсального передаточного документа, который можно применять с 1 июля 2021 года (по новой форме).

При отгрузке товаров или передаче работ, услуг, имущественных прав налогоплательщики вправе не выставлять как самостоятельные документы счет-фактуру и передаточный документ (товарную накладную, акт и прочее).

Универсальный передаточный документ — это документ, который выставляется при передаче услуг, работ, имущественных прав или отгрузке товара и объединяет счет-фактуру и передаточные документы (акты, товарные накладные и т. д.). Форма УПД разработана ФНС России (Приложение 1 к Письму ФНС от 21.10.2013г. № ММВ-20-3/96). В документе присутствует три вида реквизитов:

- реквизиты универсального передаточного документа;

- реквизиты первичного учетного документа;

- реквизиты счета-фактуры.

Форма документа рекомендованная — ее допускается дорабатывать, добавляя необходимые столбцы и графы. Удалять же реквизиты из бланка нельзя.

УПД не является обязательным документом. Организации и предприниматели вправе использовать его или придерживаться, привычных правил оформления первичной документации и выписывать счета-фактуры и передаточные документы по отдельности. Применение универсального передаточного документа упрощает и ускоряет процесс первичного документооборота, налогового и бухгалтерского учета, снижает риск ошибок, ведь вместо двух документов оформляется только один.

С 1 января 2021 г. всем компаниям, обменивающимся электронными документами, необходимо выставлять УПД в новом формате, утвержденном приказом ФНС от 19.12.2018 № ММВ-7-15/ Документы в старом формате, утвержденном приказом ФНС от 24.03.2016 № ММВ-7-15/ больше не принимаются. Исключение только для УПД, выставленных до 2020 г. — их будут принимать в электронном виде вплоть до конца 2022 г. (а дальше только в печатном формате).

Существует два варианта применения УПД:

- вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

- вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Согласно Постановлению Правительства РФ № 625 от 25.05.2017 года, с 1 июля 2021 года в России используется новая форма счета-фактуры — в ней появилась строка для идентификатора государственного контракта. Новый формат заполнения счета-фактуры приведен в Приказе от 24.03.2016г. № ММВ-7-15/155.

Так как универсальный передаточный документ включает реквизиты счета-фактуры, его бланк тоже претерпел изменения — в нем появилась графа 8 для указания идентификатора государственного контракта. Она заполняется в том случае, если организации или предприниматель выполняют работы или поставляют товары по государственному заказу. В остальных случаях в графе ставится прочерк.

ВНИМАНИЕ! Если вы или ваши контрагенты продолжаете использовать старые бланки счета-фактуры и универсального передаточного документа после 01.10.2017 года, вы рискуете не получить вычеты по НДС. Налоговые инспекторы не примут предоставленные вами документы

Предлагаем бесплатно заполнения и новый бланк универсального передаточного документа от 01.10.2017 года.