Образец заполнения статистической формы учета перемещения товаров

Содержание:

- Когда необходимо предоставление документов о стране происхождения товаров?

- Алгоритм заполнения декларации

- 2.3 Электронное декларирование

- Ответственность за нарушение порядка предоставления статистической формы в таможенный орган

- Демонстрация статистическая форма учета перемещения товаров в 1С

- В каком виде сдавать декларацию

- Когда заполнять декларацию

- Электронное декларирование товаров

- Когда и зачем заполняют статформу

- Ответственность за нарушения

- Ответственность за нарушение порядка предоставления статистической формы в таможенный орган

Когда необходимо предоставление документов о стране происхождения товаров?

В зависимости от вида закупаемого товара в соответствии с общероссийским классификатором продукции заказчики устанавливают требования к необходимым документам в составе заявки на участие в закупке.

Рассмотрим подробнее, когда и какие документы необходимо предоставить в составе заявки:

1. При закупке товаров, входящих в перечень Приказа Минфина России № 126н от 04.06.2018 г. (продукты питания, лекарства, компьютеры, бумага, мебель и др.), участники в заявке должны предоставить декларацию в свободной форме о стране происхождения.

2. При закупке товаров, входящих в перечень в соответствии с ПП РФ № 617 от 30.04.2020 г. (канцелярские товары, СИЗ и др.), подтверждением соответствия условиям допуска является предоставление в составе заявки информации (декларация в свободной форме) о нахождении отдельного вида промышленных товаров в реестре российской промышленной продукции с указанием номера реестровой записи и информации о совокупном количестве баллов за выполнение, если это предусмотрено ПП РФ от 17.07.2015 г. № 719.

Важно: при исполнении контракта участник обязан предоставить выписку из реестра российской промышленной продукции (если предложен к поставке российский товар, информация о котором включена в данный реестр) либо копию сертификата о происхождении товара (форма СТ-1 для участников, предложивших к поставке товар из ЕАЭС, кроме РФ). При этом информация о реестровой записи отдельного вида промышленного товара включается в контракт

3. При закупке товаров, входящих в перечень в соответствии с ПП РФ № 616 от 30.04.2020 г. (мебель, станки, одежда, обувь и др.), подтверждением соответствия является предоставление в составе заявки выписки из:

- реестра российской промышленной продукции;

- реестра евразийской промышленной продукции с указанием номеров реестровых записей, а также информации о совокупном количестве баллов за выполнение технологических операций (условий) на территории Российской Федерации, если предусмотрено ПП РФ от 17.07.2015 г. № 719 (для продукции, в отношении которой установлены требования о совокупном количестве баллов за выполнение (освоение) на территории Российской Федерации соответствующих операций (условий).

4. При закупке программного обеспечения в соответствии с ПП РФ № 1236 от 16.11.2015 г. специальные документы не требуются, достаточно декларации в свободной форме. Подтверждением происхождения ПО является наличие в реестре российского программного обеспечения или реестре программного обеспечения ЕАЭС сведений о таких ПО. Правила формирования и ведения реестра, а также перечень документов, необходимых для внесения в него, устанавливаются ПП РФ № 1236 от 16.11.2015 г.

5. При закупке радиоэлектронной продукции в соответствии с ПП РФ № 878 от 10.07.2019 г. необходимо предоставить декларацию о нахождении продукции в реестре радиоэлектронной продукции с указанием номера реестровой записи. При этом для отдельных видов радиоэлектронной продукции (с кодами 27.31 и 27.32) в случае, если она произведена на территории ЕАЭС, необходим акт экспертизы по определению страны происхождения товара, выданный уполномоченным органом ЕАЭС, с указанием информации о наличии сведений об оптическом волокне, используемом при производстве такой радиоэлектронной продукции, в реестре промышленной продукции, произведенной на территории РФ. Включение в реестр осуществляется по запросу в Минпромторг для подтверждения отечественного производства.

6. При закупке медицинских изделий в соответствии с ПП РФ № 102 от 05.02.2015 г. По перечню отдельных видов медицинских изделий участники подтверждают страну происхождения сертификатом СТ-1 (разовый, выданный участнику закупки, или годовой, выданный производителю). По перечню медицинских изделий одноразового применения участники подтверждают страну происхождения сертификатом СТ-1 (условия выдачи в соответствии с Приказом ТПП от 10.04.2015 № 29), или актом экспертизы ТПП, содержащим необходимую информацию о доле стоимости иностранных товаров (сырья), или аналогичным документом, выданным уполномоченным органом (организацией) государства — члена ЕАЭС в соответствии с показателями локализации собственного производства медицинских изделий, утвержденных ПП РФ № 102.

Обратите внимание! Информация, подаваемая участниками в заявке о стране происхождения, должна соответствовать действительности при поставке товара. При этом на этапе исполнения контракта замена страны происхождения не всегда возможна

Алгоритм заполнения декларации

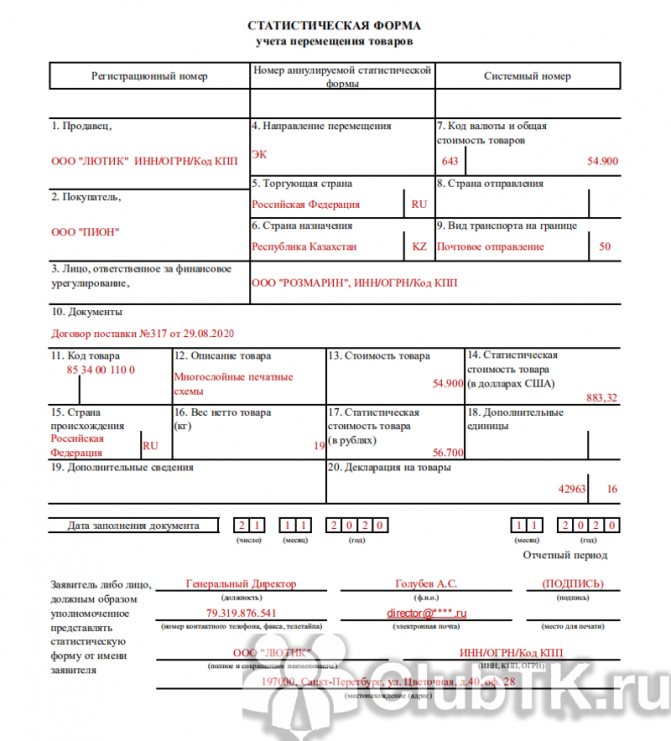

Алгоритм заполнения статистической декларации подробно описан в приложении №2 к правилам ведения статистики. Декларация состоит из таких граф:

- регистрационный номер — заполняется автоматически при регистрации;

- номер аннулированной статистической формы — заполняется заявителем, если отчет подается повторно взамен ранее поданного;

- системный номер — присваивается форме, поданной на бумажном носителе, автоматически после прохождения форматно-логического контроля;

- 20 смысловых граф; если отчетность заполняется на несколько видов объектов, графы с 1 по 10 включительно являются общими, а с 11 по 20 включительно заполняются отдельно на каждый объект; в одном отчете допускается декларирование не более 999 объектов транспортировки;

- итоговые графы: дата документа, отчетный период и информация о заявителе.

Порядок заполнения отчетности в таможенную статистику при сделках ВЭД

| Номер графы | Наименование | |

| 1 | Продавец | Сведения о лице, указанном в качестве продавца в контракте и товаросопроводительных документах:

После знака «N» указывается ИНН, а через знак разделителя «/» — ОГРН и КПП (при наличии). |

| 2 | Покупатель | Сведения о лице, указанном в качестве покупателя в контракте и товаросопроводительных документах. Правила изложения информации аналогичны графе 1. |

| 3 | Лицо, ответственное за финансовое урегулирование | Сведения о лице, осуществляющем налоговые операции на территории РФ в отношении заявленных объектов. Правила изложения информации аналогичны графам 1 и 2. |

| 4 | Направление перемещения |

|

| 5 | Торгующая страна | В первом подразделе — название страны, в которой зарегистрирован контрагент лица, ответственного за финансовое урегулирование. Во втором — код этой страны. |

| 6 | Страна назначения | В первом подразделе — название страны, в которую транспортируются объекты. Во втором — код этой страны.

Заполняется только при экспорте. |

| 7 | Код валюты и общая стоимость товаров | В первом подразделе — буквенный код валюты стоимости. Во втором подразделе — общая стоимость всех транспортируемых объектов. |

| 8 | Страна отправления | В первом подразделе — название страны отправления. Во втором — ее код.

Заполняется только при импорте. |

| 9 | Вид транспорта на границе | В первом подразделе — вид транспортного средства. Во втором — его код. |

| 10 | Документы | Необходимо указать реквизиты контракта, соответствующих счетов на оплату и поставку, товаросопроводительного документа, паспорта сделки (при наличии), документа, подтверждающего соблюдение ограничений, введенных мерами технического регулирования и экспортного контроля (при наличии). |

| 11 | Код товара | В первом подразделе — порядковый номер объекта, начиная с единицы. Во втором — его классификационный код. |

| 12 | Описание товара | Наименование объекта в соответствии с транспортными документами, сведения о производителе, дополнительные сведения, позволяющие идентифицировать груз. |

| 13 | Стоимость товара | Фактически уплаченная стоимость в валюте, указанной в графе 7 статистической формы.

Если сделка безвозмездная, указывается оценочная стоимость. |

| 14 | Статистическая стоимость товара (в долларах США) | Стоимость объекта вместе с расходами по доставке до границы страны, пересчитанная в доллары США. |

| 15 | Страна происхождения | В первом подразделе — название страны происхождения. Во втором — ее код. |

| 16 | Вес нетто товара (кг) | Указывается масса нетто с учетом только первичной упаковки или без учета какой-либо упаковки. Для груза, перемещаемого без упаковки, — общая масса. |

| 17 | Статистическая стоимость товара (в рублях) | Стоимость вместе с расходами по доставке, пересчитанная в российские рубли. |

| 18 | Дополнительные единицы | В первом подразделе — количество товара. Во втором — код дополнительной единицы измерения. |

| 19 | Дополнительные сведения | Отметка в декларации ставится при наличии следующих видов операций:

|

| 20 | Декларация на товары | В первом подразделе — номер декларации, согласно которой осуществлен выпуск груза на таможенной территории ЕАЭС. Во втором — порядковый номер товара в декларации.

Графа заполняется, если объекты были ввезены на территорию ЕАЭС. |

Заполнение формы декларации завершается проставлением даты заполнения, указанием отчетного периода (месяца и года отгрузки товара) и информации о заявителе.

2.3 Электронное декларирование

Процесс электронного декларирования заключается в проведении удаленной процедуры таможенного оформления товаров, в ходе которой декларант и инспектор могут находиться на любом расстоянии друг от друга и вести диалог по сети Интернет.

Электронное декларирование позволяет формализовать и ускорить большинство процедур таможенного оформления и контроля, а также значительно экономит время. При этом декларант с одного рабочего места может одновременно декларировать товары на разных таможенных постах. Процесс электронного декларирования имеет строго формализованную структуру и осуществляется с использованием комплекса программных и технических средств, самостоятельная реализация которого — достаточно длительный и дорогостоящий процесс.

Избежать неоправданно высоких затрат позволяет организация работы через лицензированного информационного оператора, в основе которой лежит принцип предоставления пользователю всех возможностей технологии электронного декларирования при условии оплаты участником ВЭД каждой успешно переданной и оформленной ГТД.

Для оказания услуг по передаче электронных деклараций через Интернет оператор должен провести аттестацию своих абонентских пунктов на соответствие требованиям информационной безопасности, иметь лицензии на оказание услуг связи, а также, для предоставления шифрованного канала связи и работы с ЭЦП, лицензии ФСБ России на предоставление услуг в области шифрования информации и осуществление технического обслуживания шифровальных (криптографических) средств.

Общая схема работы при электронном декларировании через информационного оператора

Электронное декларирование через информационного оператора Декларант оформляет ГТД и весь необходимый пакет документов на своем рабочем месте, заверяет своей электронной цифровой подписью (ЭЦП) и отправляет информационному оператору. Пакет документов проходит через сервер информационного оператора и далее по защищенному каналу в АПС «Электронное предоставление сведений» ГНИВЦ ФТС России, где проверяются права доступа участника ВЭД к системе электронного декларирования и достоверность его ЭЦП. По ведомственной транспортной системе таможенных органов документы поступают непосредственно в систему АИСТ РТ-21 (АИС «АИСТ-М»), на конкретный таможенный пост на котором и будет происходить таможенное оформление товаров. Все сообщения таможенного инспектора, занимающегося оформлением товаров, идут обратно по таможенным каналам и через сервер информационного оператора поступают участнику ВЭД. Таких циклов обмена сообщениями между инспектором и декларантом может быть несколько, в конечном итоге процедура электронного оформления товаров завершается.

Система электронного декларирования за счет использования принципов обмена информацией между декларантами и таможенными инспекторами исключительно в электронном виде позволяет получить следующую выгоду:

· ускорить процедуру таможенного оформления товаров и транспортных средств,

· увеличить товарооборот; · снизить трудоемкость работы должностных лиц таможенных органов;

· ускорить поступление таможенных платежей в государственный бюджет;

· уменьшить влияние субъективных факторов на процедуру таможенного оформления и таможенного контроля;

Основные характеристики системы электронного декларирования:

· возможность адаптации к изменениям бизнес-процессов в связи с изменениями нормативно-правовой базы;

· корпоративность, позволяющая охватывать деятельность всех подразделений таможенного органа, участвующих в процессе оформления;

· распределенность обработки данных в подсистеме таможенного органа и подсистемах декларантов;

· возможность обслуживания более 1000 рабочих мест;

· минимальное количество требований к техническим параметрам и программному обеспечению рабочих мест конечных пользователей.

Ответственность за нарушение порядка предоставления статистической формы в таможенный орган

С 29.01.2017 года вступил в силу Федеральный закон от 28.12.2016 № 510-ФЗ «О внесении изменений в статьи 12 и 104 Федерального Закона «О таможенном регулировании в Российской Федерации» и кодекс Российской Федерации об административных правонарушениях», в соответствии с которым КоАП РФ дополнен статьей 19.7.13 «Непредставление или несвоевременное представление в таможенный орган статистической формы учета перемещения товаров».

В соответствии с ч. 1 ст. 19.7.13 КоАП РФ непредставление или несвоевременное представление в таможенный орган статистической формы учета перемещения товаров либо представление статистической формы учета перемещения товаров, содержащей недостоверные сведения, влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до пятнадцати тысяч рублей; на юридических лиц – от двадцати тысяч до пятидесяти тысяч рублей.

В соответствии с ч. 2 ст. 19.7.13 КоАП РФ повторное совершение административного правонарушения, предусмотренного ч. 1 ст. 19.7.13 КоАП РФ, влечет наложение административного штрафа на должностных лиц в размере от двадцати тысяч до тридцати тысяч рублей; на юридических лиц – от пятидесяти тысяч до ста тысяч рублей.

Необходимо отметить, что Заявитель считается исполнившим свою обязанность:

- По своевременному представлению статистической формы, если она представлена через личный кабинет в установленные сроки (подпункт «а» пункта 15 Правил ведения статистики взаимной торговли товарами Российской Федерации с государствами-членами ЕАЭС, утвержденных постановлением Правительства Российской Федерации от 19.06.2020 № 891(далее – Правила)).

- По представлению статистической формы, содержащей достоверные сведения, в следующих случаях (пункт 14, подпункт «б» пункта 15 Правил):

2.1 если, получив уведомление об обнаружении должностным лицом таможенного органа недостоверных сведений, не позднее 10 рабочих дней со дня его получения представил в таможенный орган через личный кабинет новую статистическую форму с достоверными сведениями вместе с заявлением об аннулировании прежней статистической формы.

Уведомление (в электронной форме) считается полученным заявителем в день, следующий за днем его направления таможенным органом (часть 3 статьи 282 Закона № 289-ФЗ);

2.2 если самостоятельно обнаружил факт представления недостоверных сведений до его обнаружения должностным лицом таможенного органа и представил в таможенный орган через личный кабинет новую статистическую форму с достоверными сведениями и заявление об аннулировании прежней статистической формы.

При таких обстоятельствах в действиях лица (заявителя) будет отсутствовать состав АП по статье 19.7.13 КоАП РФ. В случае наличия уже возбужденного дела об АП оно подлежит прекращению с учетом положений части 2 статьи 1.7 КоАП РФ и на основании пункта 2 части 1 статьи 24.5 КоАП РФ.

Демонстрация статистическая форма учета перемещения товаров в 1С

Вы можете самостоятельно протестировать заполнение статистического отчета учета перемещения товаров в нашей демо базе.

Далее Вы заходите в раздел «Отчеты»->»Регламентированные отчеты». Нажимаем «Создать» и в списке отчетов выбираем «Статистическая форма учета перемещения товаров» — данный отчет находится в группе «Налоговая отчетность».

При открытии формы выбираем организацию «Паркет мастер» и месяц «июль 2017» — демонстрационные данные заведены с учетом указанных параметров, но Вы можете ввести и свою информацию, смоделировать Вашу бизнес-ситуацию.

В открывшейся форме отчета заполняем графы «Продавец» и «Покупатель» — в качестве покупателя указываем ООО «Кафе сказка». Затем нажимаем «Заполнить по реализации». в результате отчет будет заполнен.

В каком виде сдавать декларацию

Декларация подается в бумажном или электронном виде через сайт Федеральной таможенной службы России, декларация, подаваемая в бумажной форме, заполняется с помощью специальной программы, расположенной на официальном сайте ФТС, а затем распечатывается. Электронная направляется сразу, без распечатывания.

Чтобы подать отчет в электронном виде, у заявителя должна быть электронная подпись. Если таковой нет, придется зарегистрироваться, чтобы получить доступ в личный кабинет по таможенной статистике на официальном ресурсе ФТС России. После регистрации пользователь получит возможность заполнить все необходимые данные.

Чтобы минимизировать количество ошибок пользователя, заполнение статистической формы на официальном сайте Федеральной таможенной службы обеспечивается специальной сервисной программой.

Когда заполнять декларацию

Заполнять статистический отчет в таможню по таможенному союзу необходимо всякий раз, когда через государственную границу РФ в пределах союза перемещаются объекты, в том числе:

- временно на срок более 1 года;

- ввозятся в качестве вкладов в уставные фонды;

- в рамках оказания гуманитарной или технической помощи;

- в рамках бартерных или консигнационных соглашений;

- на переработку;

- по договору лизинга более чем на 1 год.

В ряде случаев таможенная статформа не заполняется, например, если товары:

- перемещаются транзитом;

- перемещаются физическими лицами для личных нужд;

- перемещаются на комплекс Байконур или вывозятся с него;

- ввозятся или вывозятся на срок менее 1 года;

- являются выставочными экспонатами.

Полный перечень случаев, когда таможенный отчет по экспорту или импорту не требуется, указан в п. 3 правил ведения статистики, утвержденных постановлением правительства №1329 от 07.12.2015.

Электронное декларирование товаров

ЭД – способ ведения статотчетности в ФТС по перемещению товаров и услуг при взаимной торговле РФ с Евросоюзом. Подача документов должна осуществляться в течение первых восьми рабочих дней месяца.

Поочередность действий по заполнению статформы в ЛК, отправке на бумажном носителе:

Сроки регистрации руководством ФТС России – три дня с момента получения. После чего доступно оформить запрос на получение номера статформы.

Если сервис не работает, рекомендуется заполнить заявку и форму позднее – когда активность пользователей спадет, система будет меньше загружена.

https://youtube.com/watch?v=NOKk3m1A9cI

Когда и зачем заполняют статформу

При учете перемещения продукции между РФ и странами ЕАЭС (Армения, Беларусь, Казахстан, Киргизия) используется статистическая форма на официальном сайте Федеральной таможенной службы. Статистика взаимной торговли ведется по нормам ПП РФ №1329 от 07.12.2015. Такое декларирование необходимо для фиксации результатов внешнеэкономической деятельности России со странами — членами Таможенного союза.

Случаи, когда организациям придется заполнить декларацию, перечислены в таблице.

| Когда заполняют | Когда не заполняют |

|

|

Ответственность за нарушения

Непредоставление или несвоевременное предоставление отчетности в таможенную статистику при сделках ВЭД влечет за собой ответственность по статье 19.7.13 Кодекса об административных правонарушениях РФ. За нарушение сроков подачи отчета и предоставление статистического отчета в таможню по Таможенному союзу, содержащего недостоверные сведения, предусмотрены штрафы:

- для должностных лиц — от 10 000 до 15 000 (при повторном нарушении — от 20 000 до 30 000) рублей;

- для юридических лиц — от 20 000 до 50 000 (от 50 000 до 100 000) рублей.

Недостоверными считаются сведения, указанные в статформе с нарушением правил её заполнения, арифметическими или логическими ошибками.

Ответственность за нарушение порядка предоставления статистической формы в таможенный орган

С 29.01.2017 года вступил в силу Федеральный закон от 28.12.2016 № 510-ФЗ «О внесении изменений в статьи 12 и 104 Федерального Закона «О таможенном регулировании в Российской Федерации» и кодекс Российской Федерации об административных правонарушениях», в соответствии с которым КоАП РФ дополнен статьей 19.7.13 «Непредставление или несвоевременное представление в таможенный орган статистической формы учета перемещения товаров».

В соответствии с ч. 1 ст. 19.7.13 КоАП РФ непредставление или несвоевременное представление в таможенный орган статистической формы учета перемещения товаров либо представление статистической формы учета перемещения товаров, содержащей недостоверные сведения, влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до пятнадцати тысяч рублей; на юридических лиц – от двадцати тысяч до пятидесяти тысяч рублей.

В соответствии с ч. 2 ст. 19.7.13 КоАП РФ повторное совершение административного правонарушения, предусмотренного ч. 1 ст. 19.7.13 КоАП РФ, влечет наложение административного штрафа на должностных лиц в размере от двадцати тысяч до тридцати тысяч рублей; на юридических лиц – от пятидесяти тысяч до ста тысяч рублей.

Необходимо отметить, что Заявитель считается исполнившим свою обязанность:

- По своевременному представлению статистической формы, если она представлена через личный кабинет в установленные сроки (подпункт «а» пункта 15 Правил ведения статистики взаимной торговли товарами Российской Федерации с государствами-членами ЕАЭС, утвержденных постановлением Правительства Российской Федерации от 19.06.2020 № 891(далее – Правила)).

- По представлению статистической формы, содержащей достоверные сведения, в следующих случаях (пункт 14, подпункт «б» пункта 15 Правил):

2.1 если, получив уведомление об обнаружении должностным лицом таможенного органа недостоверных сведений, не позднее 10 рабочих дней со дня его получения представил в таможенный орган через личный кабинет новую статистическую форму с достоверными сведениями вместе с заявлением об аннулировании прежней статистической формы.

Уведомление (в электронной форме) считается полученным заявителем в день, следующий за днем его направления таможенным органом (часть 3 статьи 282 Закона № 289-ФЗ);

2.2 если самостоятельно обнаружил факт представления недостоверных сведений до его обнаружения должностным лицом таможенного органа и представил в таможенный орган через личный кабинет новую статистическую форму с достоверными сведениями и заявление об аннулировании прежней статистической формы.

При таких обстоятельствах в действиях лица (заявителя) будет отсутствовать состав АП по статье 19.7.13 КоАП РФ. В случае наличия уже возбужденного дела об АП оно подлежит прекращению с учетом положений части 2 статьи 1.7 КоАП РФ и на основании пункта 2 части 1 статьи 24.5 КоАП РФ.