Кто организует хранение бухгалтерских отчетов. организация хранения бухгалтерских документов

Содержание:

- Документы бухгалтерского учета

- Каждому документу свой срок хранения

- Сроки хранения счетов-фактур в организации

- Пример определения срока хранения товарных накладных и счетов-фактур

- Хранение счетов фактур

- Сроки хранения кадровых документов

- Сколько хранить выписки в бухгалтерии организации

- В течение какого периода нельзя уничтожать кадровые дела

- Уничтожаем бухгалтерские документы

- Сроки хранения бухгалтерских документов

- Требования к организации архивов счетов-фактур

- Сроки хранения налоговых документов

- Срок хранения платежных поручений в организации

- Организуем правильное хранение счетов-фактур

Документы бухгалтерского учета

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года (ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ «», далее — Закон № 402-ФЗ). Сроки хранения электронных документов (регистров) устанавливаются в том же порядке, что и для документации, формируемой на бумажных носителях. При этом экономические субъекты должны хранить документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз ().

При определении конкретных сроков хранения отдельных бухгалтерских документов следует руководствоваться Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным приказом Минкультуры России от 25.08.2010 № 558 (далее — Перечень). Данный Перечень разработан и утвержден во исполнение положений , Федерального закона от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации» (далее — Закон № 125-ФЗ).

В соответствии с п. 1.4 Перечня исчисление сроков хранения документов производится с 1 января года, следующего за годом окончания их делопроизводства.

Отметим, что для большинства документов бухгалтерского учета и бухгалтерской отчетности установлен срок хранения — 5 лет. Однако для некоторых документов установлены и меньшие сроки хранения, для других — большие сроки хранения. Кроме того, существуют документы, подлежащие постоянному хранению.

Например:

- бухгалтерская (финансовая) отчетность (бухгалтерские балансы, отчеты о прибылях и убытках, отчеты о целевом использовании средств, приложения к ним и др.) хранится (п. 351 Перечня): а) сводная годовая (консолидированная) — постоянно; б) годовая — постоянно; в) квартальная — 5 лет (при отсутствии годовых — постоянно); г) месячная — 1 год (при отсутствии квартальных — постоянно);

- налоговые декларации (расчеты) юридических лиц по всем видам налогов, декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование хранятся 5 лет (п. 392 Перечня);

- декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование хранятся 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет (п. 395 Перечня);

- налоговые карточки по учету доходов и налога на доходы физических лиц (форма № 1-НДФЛ), сведения о доходах физических лиц хранятся 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет (п. 394, п. 396 Перечня);

- первичные учетные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (кассовые документы и книги, банковские документы, корешки банковских чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка и др.), хранятся 5 лет при условии проведения проверки (ревизии) (ст. 362 Перечня);

- переписка о приобретении хозяйственного имущества, канцелярских принадлежностей, железнодорожных и авиабилетов, оплате услуг средств связи и других административно-хозяйственных расходах, о предоставлении мест в гостиницах хранится 1 год (п. 367 Перечня);

- реестры сведений о доходах физических лиц хранятся 75 лет, как и лицевые карточки, счета работников (п. 397, п. 413 Перечня);

- документы (протоколы, акты, расчеты, ведомости, заключения) о переоценке основных фондов, определении амортизации основных средств, оценке стоимости имущества организации хранятся постоянно (ст. 429 Перечня);

- документы (заявки, акты оценки, переписка и др.) по продаже движимого имущества хранятся 10 лет (п. 430 Перечня);

- акты о передаче прав на недвижимое имущество и сделок с ним от прежнего к новому правообладателю (с баланса на баланс) хранятся постоянно (ст. 432 Перечня).

Каждому документу свой срок хранения

Такой порядок оформления потребуется при передаче Журнала в налоговую инспекцию, в случаях, предусмотренных в НК РФ (например, в порядке ст. 93 НК РФ). Журнал следует хранить в течение не менее 4 лет с даты последней записи (п. 13 «Правил ведения журнала учета полученных и выставленных счетов-фактур…», утвержденных Постановлением № 1137). При регистрации счетов-фактур в Журнале предусмотрен код способа выставления счетов-фактур (графа 3). Для документов на бумажном носителе этот код – 1, в электронном виде – 2. Продавец должен регистрировать счета-фактуры по дате их выставления, а покупатель – по дате получения. В регистрации электронных счетов-фактур есть особенность.

Сроки хранения счетов-фактур в организации

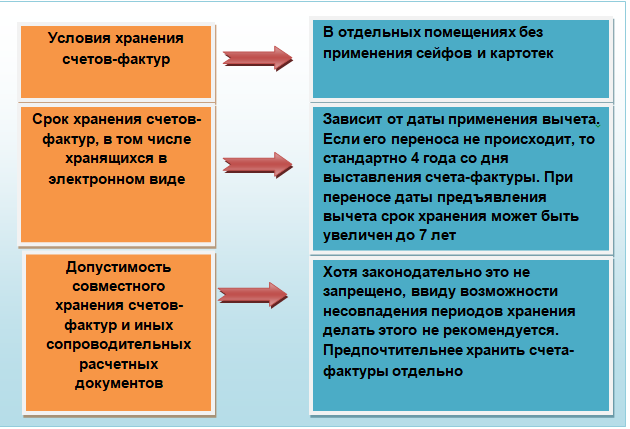

Если с/ф получен позже, чем товар с накладной Если товарные ценности с сопроводительной накладной получены в одном периоде, а счет-фактура по ним позже в другом периоде, то срок хранения сдвигается.

Причем сдвигается не только период хранения с/ф, но и накладной, используемой в качестве основания для подтверждения принятия к учету ценностей. Если по накладной материалы получены, но не оплачены В данном случае возникает задолженность, которую можно списать через три года в связи с окончанием срока исковой давности. Накладную при этом нужно хранить на протяжении 4л. с момента окончания периода исковой давности, в общей сложности 7 лет. Если ежегодно с контрагентом составляется акт сверки с прописанной в нем задолженностью, который подписывается обеими сторонами, то трехлетний срок исковой давности начинает отсчитываться заново с момента подписания данного акта.

Пример определения срока хранения товарных накладных и счетов-фактур

В III кв. 2016г. фирма получила от продавца товарную накладную и счет-фактуру. По накладной фирма получила товарные ценности, которые в этом же периоде были поставлены на приход. На основании с/ф добавленный налог по этим ценностям в этом же квартале направлен к вычету, а сам с/ф внесен с помощью регистрационной записи в книгу покупок.

Реализация поступивших в IIIкв. ценностей произведена в следующем IVкв., их стоимость в IVкв. включена в состав налоговых расходов.

| Документ | Период хранения | Число, с которого период исчисляется | Последний день периода хранения |

| Счет-фактура | 4г. с момента завершения квартала, в котором налог принят к вычету | 01.10.2016 | 30.09.2020 |

| Товарная накладная, при использовании в качестве документа-основания для приема ценностей к учету и подтверждения присутствия права на вычет налога | 4г. с момента завершения квартала, в котором налог принят к вычету | 01.10.2016 | 30.09.2020 |

| Товарная накладная, при использовании в качестве документа-основания для подтверждения величины стоимости ценностей для включения в налоговые расходы | 4г. с момента завершения года, в котором данная стоимость включена в расходы налогового характера | 01.01.2017 | 31.12.2020 |

| Товарная накладная, используемая в качестве первичного документа для бухгалтерских целей | 5л. с момента завершения года, в котором полученные ценности поставлены на приход | 01.01.2017 | 31.12.2021 |

Таким образом, если по счету-фактуре срок однозначно определяется, то для товарной накладной нужно выбирать наиболее длительный период. В данном примере последний день периода хранения с/ф – 30.09.2020, для накладной – 31.12.2021.

Хранение счетов фактур

С 1 октября 2017 года вступает в силу Постановление Правительства от 19.08.2017 № 981.

Этот документ вводит в действие:

- новую форму счета-фактуры;

- новую форму книги продаж;

- новую форму книги покупок;

- новую форму журнала учета полученных и выставленных счетов фактур.

Однако, помимо этого, были внесены в поправки также в нормы, которые касаются хранения счетов-фактур. Расскажем о них подробнее.

Хранение счетов-фактур в хронологическом порядке

Положения комментируемого постановления предусматривают более подробные правила хранения счетов-фактур.

Предусматривается, что хранить счета-фактуры нужно будет в хронологическом порядке по мере того, как они выставляют (составляются, исправляются) или получаются.

Такой же подход нужно применять и к хранению подтверждений оператора электронного документооборота (ЭДО) и извещения покупателей о получении счета-фактуры. Также см. «Реестр операторов электронного документооборота (ЭДО)».

Сроки хранения счетов-фактур

Хранить счета-фактуры с 1 октября 2017 года нужно будет, по-прежнему, 4 года. В этом период организовать хранение необходимо:

- комитенту (принципалу) – копии счетов-фактур, которые передал ему посредник. Посредник получает их от продавцов при покупках товаров (работ, услуг) для комитента (принципала);

- заказчику строительных работ (инвестору) – копии счетов-фактур, которые передал ему застройщик (заказчик, выполняющий функции застройщика застройщик). Он, в свою очередь, получает их от продавцов при покупках товаров (работ, услуг) для покупателя (инвестора);

- заказчику экспедиторских услуг – копии счетов-фактур, которые передал ему экспедитор. Он получает эти счета-фактуры от продавцов при покупках товаров (работ, услуг) для заказчика.

Требуется хранить все виды счетов-фактур: первичные, корректировочные и исправленные. Копии счетов-фактур в бумажном варианте, полученные от посредников, должны быть заверены их подписями (комитентов, принципалов, застройщиков или экспедиторов).

Уточнения сроков коснулись не только счетов-фактур

Также постановлением Правительства от 19.08.2017 № 981 уточняется, что с 1 октября 2017 года в течение 4-х лет нужно хранить и некоторых другие «бухгалтерские» документы по различным операциям. Приведем сроки хранения в таблице.

| Операция | Что хранить |

| Импорт из стран ЕАЭС | Заявления о ввозе товаров и об уплате косвенных налогов, их заверенные копии, копии платежек и других документов об уплате НДС. |

| Импорт из других стран | Таможенные декларации, их заверенные копии и другие документы об уплате НДС на таможне. |

| Командировочные расходы на аренду жилья и проезд | бланки строгой отчетности (их копии) с выделенной отдельной строкой суммой НДС. |

| по НДС, который восстанавливает акционер, участник или пайщик | Документы, которыми стороны оформляют передачу имущества, НМА, имущественных прав (п. 3 ст. 170 НК РФ) – в виде нотариально заверенных копий. |

| по НДС, который восстанавливают при уменьшении стоимости (подп. 4 п. 3 ст. 170 НК РФ | бухгалтерскую справку-расчет (ст. 171.1 НК РФ . |

| – по НДС, который восстанавливают при покупке или строительстве основных средств | бухгалтерскую справку-расчет (ст. 171.1 НК РФ). |

Также в течение 4-х лет нужно хранить первичные и другие документы с суммарными (сводными) данными по операциям каждого месяца или квартала, которые регистрируются в книге продаж.Если при проверке выяснится, что бухгалтерских документов нет, то это это грубое нарушение правил учета доходов и расходов. За это компании грозит штраф 10 000 руб. по статье 120 НК РФ. Такое же наказание будет, если не соблюдать порядок и срок хранения документов.К должностному лицу могут применить такие меры наказания (ст.15.11 КоАП РФ):

- штраф от 5000 до 10 000 руб. – за первое нарушение;

- от 10 000 до 20 000 руб. или дисквалификация на срок от года до двух лет – за повторное нарушение.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Закрыл бизнес — обязан сохранить счета-фактуры и иные документы

Рассмотрим пример. ИП Рябинин К. Н. принял решение прекратить коммерческую деятельность. Так как арендодатели срочно требовали освободить помещение, все документы коммерсант перевез к себе домой и разместил на свободной площади в хозяйственном помещении.

Счета-фактуры занимали немалый объем, так как реализация товара производилась мелкими партиями в адрес многочисленных контрагентов. Прошло определенное время и хранимые в неприспособленном помещении документы выцвели, отсырели и утратили свой первоначальный вид.

Сроки хранения кадровых документов

Также минимум полвека хранятся все приказы и распоряжения по личному составу, включая документы (докладные записки, справки, заявления) к ним. Речь идет о приказах о приеме, переводе, перемещении, совмещении, совместительстве, увольнении, оплате труда, аттестации, повышении квалификации, присвоении классных чинов, разрядов, званий, поощрении, награждении, об изменении анкетно-биографических данных, отпусках по уходу за ребенком, отпусках без сохранения заработной платы (ст. 434 Перечня № 236). Аналогичный срок хранения распространяется и на подлинные личные документы (трудовая книжка, дипломы, аттестаты, удостоверения, свидетельства), которые не были востребованы сотрудниками при увольнении (ст. 449 Перечня № 236).

ВАЖНО

Полувековой период хранения установлен и для гражданско-правовых договоров с физическими лицами, а также актов по ним (ст. 301 Перечня № 236).

Из общего правила имеются исключения. Например, документы, связанные с применением дисциплинарных взысканий, можно уничтожить уже через три года (ст. 454 и 434 Перечня № 236). Такой же срок хранения определен для графиков отпусков (ст. 453 Перечня № 236) и согласий на обработку персональных данных. Правда, в последнем случае отсчет трехлетнего периода начинается после истечения срока действия согласия или его отзыва (ст. 441 Перечня № 236)

Обратите внимание, что данная поблажка не распространяется на основные документы (положения или инструкции) по обработке персональных данных. Их нужно хранить постоянно (ст

440 Перечня № 236). Также постоянно придется беречь приказы, распоряжения и прочие кадровые документы по основной деятельности (ст. 19 Перечня № 236). Например, к таким документам относятся приказы об утверждении структуры организации, о создании подразделений (филиалов), о вступлении в должность, о возложении обязанностей главбуха на руководителя, о досрочном сложении полномочий, о назначении ответственных, об утверждении и введении в действие ЛНА.

Пятилетний период сохранности установлен для табеля учета рабочего времени (если условия труда опасные или вредные, этот срок увеличивается в 10 раз), приказов, распоряжений и прочих документов по административно-хозяйственным вопросам (ст. 402 и 19 Перечня № 236). Аналогичный срок отведен для хранения приказов о предоставлении ежегодных оплачиваемых и учебных отпусков, а также приказов о направлении в командировку работников, не занятых на работах с вредными и опасными условиями труда. Если же работа «вредная», то приказы о командировках нельзя уничтожать в течение 50 лет (ст. 434 Перечня № 236).

Кроме этого, на протяжении пяти лет хранятся копии отчетов, заявления, списки работников, справки, выписки из протоколов, заключения, переписка и прочие документы о выплате пособий, оплате листков нетрудоспособности и выдаче материальной помощи (ст. 298 Перечня № 236). А вот платежные ведомости и документы к ним, расчетные листы на выдачу заработной платы, пособий, гонораров, материальной помощи и других выплат придется беречь на год дольше — в течение шести лет (ст. 295 Перечня № 236).

ВНИМАНИЕ

Платежные ведомости и расчетные листки следует хранить шесть лет только при условии, если работодатель ведет лицевые счета сотрудников. В противном случае указанные документы должны оставаться в сохранности на протяжении 50 лет (ст. 295 Перечня № 236).

Рассчитывайте зарплату и пособия по актуальным на сегодня правилам

Сколько хранить выписки в бухгалтерии организации

Сразу скажем, что напрямую срок хранения банковских выписок в бухгалтерии предприятия действующим законодательством не установлен. С одной стороны, сколько хранить банковские выписки говорит подп. 8 п. 1 ст. 23 Налогового кодекса РФ. Это 4 года (если иное не установлено законом) после отчетного (налогового) периода, в котором выписка была востребована последний раз:

- для составления налоговой отчетности;

- начисления и уплаты налога;

- подтверждения полученных доходов и понесённых расходов.

Указанная норма в полной мере распространяется на хранение электронных документов между банком и клиентами, в том числе клиент-банк.

Однако есть еще приказ Минкультуры России от 25.08.2010 № 558 с Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности организаций с указанием сроков хранения. Сколько хранить банковские выписки ООО согласно ему? Позиции 362 говорит о хранении «банковских документов». Срок – 5 лет.

Теперь вы знаете, сколько хранятся банковские выписки. Это минимум 5 лет. В течение этого срока будьте готовы в любой момент предъявить их проверяющим.

Также см. «Сроки хранения счетов-фактур с 1 октября 2021 года: что изменилось».

В течение какого периода нельзя уничтожать кадровые дела

Определив сроки хранения документов из разряда налоговых и бухгалтерских, студент-практикант наконец добрался до дел с пометкой «Отдел кадров». Их было не так много, но в них отсутствовал тот порядок, к которому Николай привык, разбирая документы из бухгалтерии. В папках были подшиты одновременно самые разнообразные бумаги: и табели учета рабочего времени, и графики предоставления отпусков, и разного рода приказы, связанные с административно-хозяйственной деятельностью фирмы, вперемешку с распоряжениями по основной деятельности.

За отдельные периоды (при расширении масштабов деятельности фирмы и развитии новых направлений ее деятельности) кадровая служба накопила множество резюме и анкет соискателей на вакантные должности — они не были подшиты, но хранились отдельно от другой кадровой документации — эти бумаги Николай тоже отразил в таблице.

Таблица кадровых документов ООО «Листопад» (приводится частично):

|

Вид документа |

Реквизиты дел ООО «Листопад» |

Срок хранения по Перечню, утвержденному приказом № 236 |

|||

|

номера |

даты |

статья |

период хранения |

примечание |

|

|

Табели учета рабочего времени по цехам ООО «Листопад» |

0367…6871 |

2006–2019 |

402 |

5 лет |

При вредных и опасных условиях труда: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

|

Приказы по административно-хозяйственным вопросам |

0129…6099 |

2006–2019 |

19 |

5 лет |

— |

|

Приказы по основной деятельности ООО «Листопад» |

0129…6099 |

2006–2019 |

19 |

постоянно |

— |

|

Графики предоставления отпусков |

1289…5648 |

2006–2019 |

453 |

3 года |

Такой срок установлен с 18.02.2020 (приказ Росархива № 236). Ранее он составлял 1 год |

|

Анкеты, автобиографии и резюме соискателей, не принятых на работу в ООО «Листопад» |

4597…5521 |

2017–2019 |

438 «б» |

1 год |

— |

Из-за малого объема кадровых бумаг Николай сразу произвел их сортировку — для уничтожения отложил практически все графики отпусков (исключая 2016-2019 годы), а также приказы по административно-хозяйственным вопросам и табели, по которым истек нормативный срок хранения. Таким же образом он поступил с резюме, анкетами и автобиографиями «несостоявшихся» работников фирмы.

Разобравшись с кадровыми, бухгалтерскими и налоговыми бумагами, Николай перешел к бумагам, сложенным не на стеллажах, а в коробках. Они не были подшиты и систематизированы. О них речь пойдет далее.

Уничтожаем бухгалтерские документы

Хотелось бы обратить внимание читателей на санкции, которые могут быть применены к налогоплательщику при отсутствии у него первичных документов. Рассмотрим самые распространенные

Если первичные документы уничтожены после установленного срока хранения – хорошо, можете спать спокойно. Но порой при расчете срока руководствуются общими правилами (прописанными в Законе № 209-ФЗ, НК РФ и Перечне Минкультуры РФ) и забывают о специальных «оговорках», таким образом уничтожая документы, которые еще должны были хранить. И вот в этом случае чаще всего и возникают проблемы.

Непредставление в установленный срок налогоплательщиком в налоговые органы документов

или иных сведений, предусмотренных НК РФ и иными актами законодательства о налогах и сборах, влечет применение ответственности по ст. 126 НК РФ:

- если эти документы не содержат признаков налоговых правонарушений, предусмотренных ст. 119 и 129.4 НК РФ, то штраф составит 200 руб. за каждый непредставленный документ (ст. 119 посвящена представлению налоговых деклараций, а ст. 129.4 – уведомлениям о контролируемых сделках);

- если организация откажется предоставить имеющиеся у нее документы или представит их с заведомо недостоверными сведениями и такое деяние не связано со ст. 135.1 НК РФ (непредставление банком справок / выписок по операциям и счетам), то размер штрафа составит 10 000 руб.

Однозначно избежать привлечения к ответственности по ст. 126 НК РФ можно, если срок хранения затребованных налоговиками документов истек и к моменту запроса они уже были уничтожены организацией, но это еще нужно будет доказать (см. постановления ФАС Уральского округа от 17.11.2009 № Ф09-8891/09-СЗ по делу № А47-5018/2008; ФАС Северо-Западного округа от 06.07.2009 по делу № А05-8773/2008 (определением ВАС РФ от 13.10.2009 № ВАС -13307/09 отказано в передаче данного дела в Президиум ВАС РФ)).

Если при проверке инспекторы обнаружат отсутствие (или будут уничтожены) первичные документы, счета-фактуры, регистры бухгалтерского или налогового учета, то компания может быть оштрафована в размере (ст. 120 НК РФ):

- 10 000 руб. – если нарушение совершено в течение одного налогового периода;

- 30 000 руб. – если нарушение совершено в течение более чем одного налогового периода.

Если при этом обнаружится занижение налоговой базы, то на компанию будет возложен штраф в размере 20% от неуплаченной суммы налога, но не менее 40 000 руб. (п. 3 ст. 120 НК РФ).

За одно и то же правонарушение двух мер налоговой ответственности быть не может, поэтому организацию смогут наказать либо по ст. 126 НК РФ, либо по ст. 120 НК РФ. Суммировать эти штрафы не будут.

Кодекс РФ об административных правонарушениях тоже содержит ряд положений о штрафах за нарушение сроков хранения документов. Размер штрафа зависит от вида нарушения.

Статья 13.25 КоАП РФ предусматривает штрафы за нарушение сроков хранения документов, обязанность хранения которых предусмотрена законодательством об АО, ООО, о государственных и муниципальных унитарных предприятиях, о пенсионных и инвестиционных фондах, а также принятыми в соответствии с ним нормативными правовыми актами. Получается, что здесь речь идет в первую очередь о хранении корпоративных документов

, фигурирующих в этой группе нормативных правовых актов, в которую большинство учетных документов не подпадает.

Но сюда подпадают, например, бухгалтерские балансы АО, их отчеты о прибылях и убытках, аудиторские заключения

(п. 2.1.10 Положения о порядке и сроках хранения документов акционерных обществ, утвержденное постановлением ФКЦБ России от 16.07.2003 № 03-33/пс).

Перечень документов ООО

, за утрату которых может применяться статья 13.25 КоАП РФ, немного другой. Он приведен в ст. 50 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью». Примечательно, что среди прочего там сказано, что ООО обязано хранить «иные документы, предусмотренные федеральными законами и иными правовыми актами Российской Федерации, уставом общества, внутренними документами общества, решениями общего собрания участников общества, совета директоров (наблюдательного совета) общества и исполнительных органов общества». Очевидно, сюда подпадает и бухгалтерская отчетность.

Размеры штрафов по ст. 13.25 КоАП РФ составляют:

- от 2500 до 5000 руб. – для должностных лиц;

- от 200 000 до 300 000 руб. – для юридических лиц.

Сроки хранения бухгалтерских документов

Так, для первичных учетных документов, регистров бухучета, бухотчетности и аудиторских заключений по ней отсчет пятилетнего периода начинается после соответствующего отчетного года (п. 1 ст. Закона № 402-ФЗ). А в отношении учетной политики и других документов, связанных с организацией и ведением бухгалтерского учета, а также средств, обеспечивающих воспроизведение электронных документов и проверку подлинности электронной подписи, пятилетний срок считается с того года, в котором они в последний раз использовались для составления бухгалтерской (финансовой) отчетности (п. 2 ст. Закона № 402-ФЗ).

Получить образец учетной политики для небольшого ООО

Прошедшие проверку оправдательные документы (кассовые документы и книги, банковские документы, корешки денежных чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка) тоже полагается хранить не менее пяти лет, а при возникновении споров или разногласий — до принятия решения по делу, даже если оно вынесено за пределами этого срока (ст. 277 Перечня № 236). А вот период хранения протоколов, актов, справок, расчетов, ведомостей, заключений о переоценке, определении амортизации, списании основных средств и нематериальных активов начинает течь только с момента выбытия основных средств и нематериальных активов (ст. 323 Перечня № 236).

По общему правилу срок хранения путевых листов составляет 5 лет. Но этот срок увеличивается до 50 лет, если нет других документов, подтверждающих вредные и опасные условия труда (ст. 553 Перечня № 236).

ВНИМАНИЕ

Здесь и далее по тексту установленный в Перечне № 236 срок хранения, равный 50 годам, относится к документам, созданным после 1 января 2003 год. Аналогичные документы, составленные до этой даты, нельзя уничтожать 75 лет.

Требования к организации архивов счетов-фактур

Указанный вопрос также лучше отразить на основе примера, который позволит получить наглядное представление о допустимых условиях хранения документации по НДС.

Пример 2

Госпожа Лунева Е. А., работающая главным бухгалтером у ИП Серебрякова А. А., всегда была недовольна уровнем оплаты труда и считала свою работу недооцененной. Спустя некоторое время ей удалось успешно пройти собеседование в головном офисе крупной компании ООО «Мир», имеющей сеть отделений по всей России, в результате чего бухгалтер получила новую работу. Лунева Е. А. помнила, что на предыдущем месте работы наибольшее раздражение у нее вызывало пренебрежительное отношение предпринимателя к обеспечению сохранности счетов-фактур, поэтому на новом месте она приняла решение устранить подобный недочет.

Поскольку четких указаний о порядке содержания в архиве именно счетов-фактур Лунева Е. А. в нормативной базе не обнаружила, она решила организовать данный процесс по аналогии с бухгалтерской документацией. Взяв в качестве основы п. 6.2 положения, утв. письмом Минфина от 29.07.1983 № 105, она пришла к выводу, что счета-фактуры нужно складировать в специально отведенных комнатах, сейфах или картотеках.

Однако счет-фактура не относится к категории бланков строгой отчетности, в связи с чем применение металлических сейфов и картотек для их хранения избыточно. Поэтому в новой компании ограничились выделением для подобных нужд отдельного помещения со стеллажами. Исполняя указания пп. 6.2–6.4 положения, утв. письмом Минфина № 105, и пп. 3.2, 3.6 положения, утвержденного постановлением ФКЦБ России от 16.07.2003 № 03-33/пс, компания назначила сотрудника, несущего ответственность за их сохранность. Поскольку с 2015 года компании, не занимающиеся девелоперской или экспедиционной деятельностью, а также не являющиеся посредниками, не обязаны сшивать счета-фактуры с соответствующими журналами полученной/выданной документации, процедура передачи на хранение документов в ООО «Мир» была немного упрощена. Сшивать их в отдельные папки также не стали, ограничились формированием папок из всего комплекта документов, с которыми документация поступала либо выписывалась.

Сроки хранения налоговых документов

ВАЖНО

Проведите автоматическую сверку счетов‑фактур с контрагентами

Пятилетний период сохранности установлен для налоговых деклараций и расчетов по всем видам налогов. Исключение — декларации ИП за период по 2002 год включительно. Их нужно хранить 75 лет (ст. 310 Перечня № 236). А вот расчет по страховым взносам нельзя уничтожать на протяжении 50 лет с момента его составления (ст. 308 Перечня № 236).

Документы, необходимые для исчисления и уплаты страховых взносов, нужно хранить в течение шести лет (подп. 6 п. 3.4 ст. НК РФ). К таким документам относятся, в частности, карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов (ст. 309 Перечня № 236).

ВНИМАНИЕ

При отсутствии лицевых счетов или ведомостей начисления заработной платы карточки индивидуального учета придется беречь на протяжении 50 лет (ст. 309 Перечня № 236).

С какого момента отсчитывается срок хранения документов, используемых для расчета страховых взносов? Прямого разъяснения нет. По нашему мнению, в данном случае можно применить аналогию с налоговыми документами. То есть отсчет срока вести после окончания расчетного периода, в котором документ использовался в последний раз для исчисления и уплаты взносов, составления отчетности по ним.

СПРАВКА

Контракты на закупку товаров, работ, услуг для обеспечения государственных и муниципальных нужд, нужно хранить на протяжении пяти лет после прекращения обязательств по ним (ст. 224 Перечня № 236).

Получайте уведомления о госзакупках для малого и среднего бизнеса

Срок хранения платежных поручений в организации

ВажноВ течение этого срока будьте готовы в любой момент предъявить их проверяющим. Также см

«Сроки хранения счетов-фактур с 1 октября 2021 года: что изменилось». Банковская выписка – это первичка? Обычно срок хранения документа зависит от его правового статуса. ИнфоНапример, первичка это или нет. Вот недавнее мнение Верховного Суда РФ по поводу банковских выписок по движению денежных средств по счетам (определение от 30.01.2017 № 307-ЭС16-19374 по делу № А56-73410/2015): Банковские выписки не являются первичной бухгалтерской документацией по смыслу Закона о бухучете, поэтому на общество не возложена обязанность по их хранению. Эти выписки общество не составляет, руководитель и главный бухгалтер организации не подписывают. Указанные выписки предоставляют банки. Они содержат информацию, предоставляемую кредитными организациями.

Общепринятые периоды хранения:

- первичных документов, бланков – не менее 3 лет;

- кассовых документов, подлежащих финансовому мониторингу (информация о финансовых операциях), – 5 лет;

- расчетные и платежные ведомости – 75 лет (если нет лицевого счета).

Не допускается изъятие дел по окончании периода хранения, без проведения проверки налоговой службой за указанный период. Решение об уничтожении или переводе дел в раздел архивных принимает специальная комиссия.

Организуем правильное хранение счетов-фактур

Продолжим пример. Степанова П. А., ранее работавшая главбухом у ИП Рябинина К.Н., нашла аналогичную работу во вновь открывшейся компании ООО «Возрождение». Помня упущения предыдущего работодателя по обеспечению сохранности счетов-фактур и иных документов, она решила взять этот вопрос в новой компании под свой контроль.

Так как компания только начала работать, необходимо было в первую очередь организовать хранение документов, в том числе счетов-фактур. Специальных требований к хранению счетов-фактур в законодательстве она не нашла, поэтому решила следовать порядку хранения, установленному для бухгалтерских документов, согласно которому бухгалтерские документы нужно хранить в специальных помещениях, сейфах или шкафах (п. 6.2 положения, утв. письмом Минфина от 29.07.1983 № 105).

Между тем счета-фактуры не относятся к бланкам строгой отчетности и не являются документами, содержащими коммерческую тайну, поэтому хранение их возможно без сейфов и металлических шкафов. Руководство ООО «Возрождение» выделило для этой цели отдельное изолированное помещение в офисе компании. Главбух определил ответственных за сохранность документов (пп. 6.2–6.4 положения, утв. письмом Минфина № 105).

Подшивать счета-фактуры к журналу учета полученных и выставленных счетов-фактур в ООО «Возрождение» не стали, т. к. с 01.01.2015 компании этот журнал не ведут, если они не являются застройщиками или экспедиторами и не осуществляют посреднических операций.

Подробнее об обязанности ведения журнала счетов-фактур читайте в материале «Журнал учета счетов-фактур: кому он потребуется».

Отдельные подшивки счетов-фактур тоже решили не делать — просто подшивали счета-фактуры вместе с накладными.