Возврат ндфл при покупке квартиры — заявление и порядок

Содержание:

- Какова величина налогового вычета

- Когда можно начать применять вычет

- В каких случаях можно получить возврат 13% на лечение?

- СРОКИ ПОДАЧИ ЗАЯВЛЕНИЯ НА ПРЕДОСТАВЛЕНИЕ ИМУЩЕСТВЕННОГО ВЫЧЕТА ПОСЛЕ ПОКУПКИ

- Оформляем стандартные вычеты

- Какую сумму вернут: примеры с расчетами

- ФОРМА 3-НДФЛ: КАК ЗАПОЛНИТЬ НА ВОЗВРАТ ПОДОХОДНОГО НАЛОГА?

- Особенности оформления заявления

- НДФЛ при продаже квартиры — как уменьшить налог к уплате

- Какие документы нужны

- Возвращение НДФЛ через фирму-работодателя

- Кто может получить возврат налога при покупке квартиры?

- ЛИЧНОЕ ПОЛУЧЕНИЕ ВЫЧЕТА

Какова величина налогового вычета

С 1 января 2014 года законодательством установлены следующие размеры вычета:

1. 2 млн руб. на приобретение жилья.

См. также «Каков размер НДФЛ-вычета, если стоимость квартиры в ДДУ разбита на части?».

Кроме того, разрешается учесть следующие виды затрат:

- на оплату проектно-сметной документации;

- покупку стройматериалов и материалов, использующихся для отделки;

- оплату услуг, работ по строительству и отделке.

НДФЛ с этой суммы составит 260 000 руб. (2 000 000 × 13% = 260 000).

Особенности вычета таковы, что оформить его может отдельно каждый супруг, в случае если квартира — совместная собственность. Кроме того, с 1 января 2014 года описываемый вычет может быть предоставлен на несколько объектов. Однако общий объем вычета все равно не должен превышать 2 млн руб.

ВАЖНО! Вы можете получить вычет и в том случае, если квартира оформляется на вашего несовершеннолетнего ребенка. При этом ограничение в 2 млн руб

тоже имеет место. В будущем ваш ребенок тоже сможет воспользоваться вычетом при покупке жилья. Ограничений для него не предусмотрено.

Рассмотрим наглядный пример.

Пример 1

Супруги Федоровы А. В. и В. Д. официально трудоустроены, их месячная зарплата равна 70 000 и 40 000 руб. соответственно. В 2020 году они купили за собственные деньги квартиру за 2 700 000 руб., а также стройматериалы на 500 000 руб. Помимо этого, они заключили договор на услуги по отделке квартиры, стоимость которых составила 400 000 руб. В результате все расходы, понесенные семьей при покупке квартиры, оказались равны 3 600 000 руб. (2 700 000 + 500 000 + 400 000). Это означает, что они вправе вернуть уплаченный налог в сумме 461 500 руб. (3 600 000 × 13%).

Согласно действующему законодательству максимальная сумма налога, которую могут вернуть семье Федоровых, — 520 000 руб. ((2 000 000 руб., положенных мужу, + 2 000 000 руб., положенных жене,) × 13%).

Сколько они смогут вернуть в 2021 году? Итак, Федоровы А. В. и В. Д. за 2020 год получили следующую годовую зарплату: 840 000 руб. муж (70 000 руб./мес. × 12 мес.) и 480 000 руб. жена (40 000 руб./мес. × 12 мес.). Ими был уплачен НДФЛ в размере 109 200 тыс. руб. (840 000 × 13%) и 62 400 руб. (480 000 × 13%) соответственно.

В итоге выходит, что в 2021 году они вправе вернуть всю сумму внесенного в бюджет подоходного налога — 171 600 руб. (109 200 + 62 400).

Оставшуюся налоговую сумму 289 900 руб. (461 500 – 171 600) они вправе получить в последующих налоговых периодах (в 2020, 2021 году и т. д.).

Отметим также, что у них остается возможность оформить вычет на 400 000 руб. (4 000 000 руб. – 3 600 000 руб.), если они купят еще одну квартиру.

2. 3 млн руб. на погашение процентов по ипотеке, в случае если жилье приобреталось с привлечением кредитных средств. В данном случае вы можете дополнительно рассчитывать на получение до 390 000 руб. (3 000 000 × 13% = 390 000). Но использовать такой вычет можно будет только по одному объекту жилья.

Рассмотрим наглядный пример.

Пример 2

Зайцев И. И. в 2020 году купил квартиру стоимостью 1 500 000 руб., взяв кредит по ипотеке на 1 000 000 руб. сроком на 5 лет. Объем процентов по ипотеке за год составляет 125 000 руб., за весь период — 625 000 руб.

Доход Зайцева И. И., с которого он уплачивает НДФЛ, в месяц составляет 180 000 руб. За 2020 год он заработал 2 160 000 руб. и уплатил НДФЛ в сумме 280 800 руб.

Итак, какую сумму налога он может вернуть в 2021 году?

Во-первых, он может возместить уплаченный налог, используя имущественный вычет на приобретение квартиры. Сумма возмещения будет равняться 195 000 руб. (1 500 000 млн × 13%).

Во-вторых, он вправе возместить часть уплаченного налога, используя вычет на погашение процентов по ипотеке, в размере 85 800 руб. (280 800 – 195 000), а остаток в 39 200 руб. (125 000 – 85 800) он сможет возместить в 2021 году.

В заключение отметим, что в дальнейшем Зайцев И. И. может оформить еще один вычет при приобретении другой квартиры. У него еще осталось 500 000 руб. (2 000 000 – 1 500 000).

Подробнее о сущности вычета при ипотеке читайте в статье «Налоговый вычет при покупке квартиры в ипотеку (нюансы)».

О нюансах при получении вычета за квартиру индивидуальным предпринимателем читайте в материале «Налоговый вычет при покупке квартиры для ИП (нюансы)».

Когда можно начать применять вычет

Вопрос о получении вычета станет актуальным тогда, когда на жилой объект будет зарегистрирована собственность или налогоплательщик получит на руки акт приемки готового объекта долевого строительства. До этого момента ни регистрация права на землю, отведенную под застройку (подп. 2 п. 3 ст. 220 НК РФ), ни расходы на уплату процентов по ипотеке (п. 4 ст. 220 НК РФ) не позволяют воспользоваться правом на вычет.

Начать применение вычета можно 2 способами:

- В том году, когда появилось право на вычет (не дожидаясь окончания года), представить собранный по нему пакет документов в ИФНС по месту постоянного жительства и через месяц забрать там уведомление о праве на вычет для его получения у своего работодателя уже в текущем году (п. 8 ст. 220 НК РФ). Форма этого уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/3@. Оно предназначено для выдачи конкретному работодателю, которого налогоплательщик укажет в заявлении.

- Дождаться окончания года, в котором возникло право на вычет, и подать комплект документов по нему в ИФНС вместе с декларацией 3-НДФЛ за соответствующий год (п. 7 ст. 220 НК РФ). После проверки документов и декларации ИФНС вернет налог, начисленный по ней, к возврату, а на остаток суммы при желании налогоплательщика даст уведомление о праве на вычет для его использования по месту работы. Декларация подается вместе со справками 2-НДФЛ от всех работодателей. Ее проверка займет 3 месяца (п. 2 ст. 88 НК РФ), и еще месяц уйдет на процедуры по возврату налога (п. 6 ст. 78 НК РФ) и оформлению уведомления о праве на вычет (п. 8 ст. 220 НК РФ).

О том, как правильно заполнить декларацию, читайте в статье «Образец заполнения налоговой декларации 3-НДФЛ».

Таким образом, вычет начинают применять с года появления права на него и используют в последующие годы при условии наличия в них дохода, с которого удерживается НДФЛ. Применение вычета будет происходить в течение того количества лет, которое необходимо для его полного использования на всю сумму расходов, подтвержденную документально (п. 9 ст. 220 НК РФ).

Для пенсионеров возможно использование вычета по 3 годам, предшествующим году появления права на него (п. 10 ст. 220 НК РФ). Если в год возникновения права на вычет отсутствовали доходы, облагаемые НДФЛ, то за вычетом можно обратиться в последующие годы (без ограничения их количества), но не позднее 3 лет с окончания годов, по которым нужно вернуть налог (письмо Минфина России от 11.06.2014 № 03-04-05/28218).

Работодатель, получивший уведомление о праве на вычет, начнет использовать его с месяца получения, но применительно к доходам всего года (письмо Минфина России от 25.09.2015 № 03-04-05/55051). Если на момент предоставления уведомления на текущий год налог уже был удержан и вернуть излишне удержанную сумму по месту работы за счет начисляемого налога за год не удается (сумма вычета превышает сумму начислений), ее возврат осуществит ИФНС (письмо Минфина России от 15.07.2014 № 03-04-05/34402).

Вне зависимости от способа, с помощью которого начато применение вычета, право на использование его остатка (если вычет должен будет использоваться в течение нескольких лет) надо ежегодно подтверждать в ИФНС 1 из следующих способов:

- Получать уведомление для места работы в начале года — по заявлению о выдаче такого уведомления (п. 8 ст. 220 НК РФ).

- Сдавать декларацию в ИФНС и возвращать налог через нее — по заявлению о возврате НДФЛ (п. 6 ст. 78 НК РФ), в котором указываются реквизиты счета для возврата налога. Подача заявления на применение имущественного вычета при этом не нужна (письмо Минфина России от 26.11.2012 № 03-04-08/7-413). Его роль выполняет сама декларация.

В каких случаях можно получить возврат 13% на лечение?

Налоговый вычет на лечение относится к категории социальных налоговых вычетов. На него распространяются общие требования к сроку и порядку получения налоговых вычетов. Максимальный размер налогового вычета на лечение не превышает 120 тыс. руб. в год, однако расходы на дорогостоящее лечение можно предъявить к вычету полностью (). Узнать, относится ли лечение к категории дорогостоящих, можно из постановления Правительства РФ от 19 марта 2001 г. № 201 «Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета» (далее – Постановление № 201)

При оформлении в справке об оплате медицинских услуг следует обратить внимание на код оказанных услуг: значение «2» означает, что оказанные услуги относятся к категории дорогостоящего лечения и к вычету их можно предъявить в полном объеме

При этом необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 мая 2011 г. № 03-04-05/7-388). Поэтому если за отчетный год налогоплательщик понес расходы на обучение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на лечение он может воспользоваться только в размере 20 тыс. руб., однако расходы на дорогостоящее лечение можно предъявить к вычету полностью.

Важно отметить, что получить вычет на лечение можно только по тем видам медицинских услуг и лекарств, которые содержатся в специальных. К ним относятся:

К ним относятся:

диагностика и лечение при оказании скорой медицинской помощи; диагностика, профилактика, лечение и медицинская реабилитация в стационарных медицинских учреждениях (в том числе дневных), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация при оказании населению амбулаторно-поликлинической медицинской помощи (в том числе в дневных стационарах и врачами общей (семейной) практики), включая проведение медицинской экспертизы; диагностика, профилактика, лечение и медицинская реабилитация в санаторно-курортных учреждениях

Обратите внимание, что в этом случае к вычету можно предъявить только расходы непосредственно на медицинские услуги (письмо Минздрава России от 1 ноября 2001 г. № 2510/11153-01-23); услуги по санитарному просвещению

На любые иные виды лечения налоговый вычет не предоставляется.

Что же касается лекарств, то с 2019 года вычет можно получить в размере стоимости любых лекарственных средств, приобретенных налогоплательщиком по назначению врача. До 2019 года вычет на покупку лекарственных средств предоставлялся только в отношении медикаментов, поименованных в специальном . Он являлся закрытым и не подлежал расширенному толкованию.

Еще одним ограничением является требование наличия российской лицензии на оказание соответствующих медицинских услуг у организации или ИП, предоставившего такие услуги. Поэтому, в отличие от вычета на обучение, получить вычет на услуги по лечению в зарубежных клиниках невозможно (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 сентября 2013 г. № 03-04-05/39799).

Кроме того, пациент не сможет получить вычет, если его лечение было оплачено работодателем (даже при оказании им целевой материальной помощи на лечение) (, письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 4 июля 2011 г. № 03-04-05/5-475). Если же налогоплательщик возместит работодателю сумму расходов, произведенных за его лечение, вычет может быть предоставлен за тот налоговый период, в котором были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату лечения, подтверждается справкой, выданной работодателем (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876@).

Вычет можно получить и на понесенные самостоятельно расходы по приобретению полиса ДМС (). К тому же страховка должна предусматривать оплату исключительно медицинских услуг (письмо Минфина России от 10 декабря 2014 г. № 03-04-07/63495).

СРОКИ ПОДАЧИ ЗАЯВЛЕНИЯ НА ПРЕДОСТАВЛЕНИЕ ИМУЩЕСТВЕННОГО ВЫЧЕТА ПОСЛЕ ПОКУПКИ

Право на получение вычета появляется с года, что следует за получением свидетельства о регистрации собственности (или акта приёма-передачи квартиры при покупке строящегося жилья). Вернуть деньги возможно за весь год. При покупке жилья в ипотеку право на возврат НДФЛ и с основной суммы, и с процентов возникает одновременно. При этом сначала возвращается налог со стоимости, а затем – с процентных платежей. Когда можно подавать заявление на выплату налогового вычета? Самый поздний срок подачи документов – через 3 года после окончания того, за который средства возвращаются. Например, если квартира куплена в 2015 году, заявление можно отправить с 1 января 2016 года до 31 декабря 2018. Это можно сделать в любой момент в течение данного периода. Требование о подаче декларации до определённого срока относится к ситуациям, когда нужно задекларировать доход, а не вернуть уже выплаченные суммы.

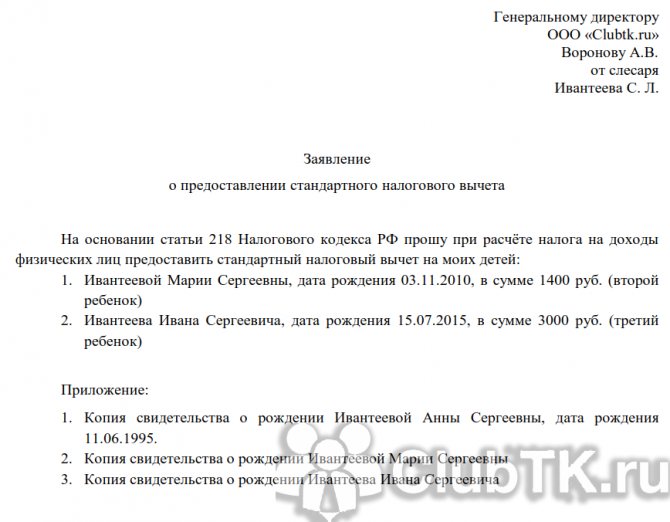

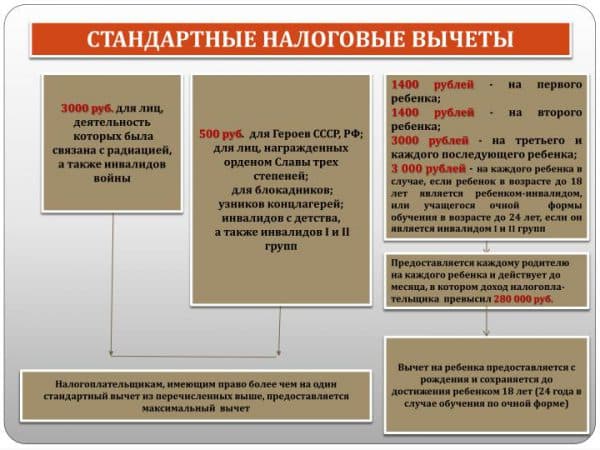

Оформляем стандартные вычеты

Уменьшить налог закон позволяет работникам, имеющим инвалидность, участникам военных действий, лицам, пострадавшим от радиации, родителям, усыновителям и опекунам детей. Размер приведем в таблице:

| Категория | Сумма, руб. |

| На себя | |

| Чернобыльцы, иные лица, подвергшиеся воздействию радиации и поименованные в пп. 1 п. 1 ст. 218 НК РФ | 3000 |

| Инвалиды с детства, инвалиды I и II группы | 500 |

| На детей | |

| Первый и второй ребенок | 1400 |

| Третий и каждый последующий ребенок | 3000 |

| На ребенка-инвалида I и II группы | 12 000 (родители и усыновители)

или 6000 (опекуны и попечители) |

Чтобы получить льготу, заполняют бланк заявления на налоговый вычет в 2020 году и передают его работодателю. Дополнительно готовят документы, подтверждающие право на уменьшение налога, например, свидетельство о рождении, справки об инвалидности и прочее.

Какую сумму вернут: примеры с расчетами

Налоговая инспекция вернет часть расходов, связанных с покупкой квартиры, при одновременном соблюдении нескольких условий:

- Гражданин РФ получает официальные доходы (зарплата) и может подтвердить этот факт документально.

- Он потратил на покупку квартиры определенную сумму, что тоже доказывается документами.

- Жилье находится в собственности, или уже подписан акт приема-передачи (в случае с квартирами в новостройках).

Таким образом, максимальная стоимость квартиры, с которой удастся вернуть часть затрат, составляет 2 млн. (13 % – это 260 тыс.) или 3 млн. (13 % – это 390 тыс.).

Пример 1

Чтобы определить размер выплаты, которую вернут после покупки жилья, можно рассмотреть несколько практических примеров. В 2018 г. гражданин приобрел квартиру наличными за 2 млн. руб. При этом он получает ежемесячную зарплату 30 тыс. руб. до вычета налога (13 % от этой суммы составляют 3900 руб.). Соответственно, он вправе получить возврат до 260 тыс. руб. По факту сумма составит 3900*12 мес. = 46 800 руб. Эти деньги предоставляются в следующем году, т. е. в 2019.

Пример 2

В 2017 г. гражданин приобрел квартиру в ипотеку стоимостью 2 млн. руб. Срок договора – 10 лет. В первый год переплата по процентам составила 200 тыс. руб., во второй – 150 тыс. руб., поэтому он может рассчитывать на возврат этих денег в пределах той суммы, которую удержали из его зарплаты (уплата НДФЛ). Он получает официальный доход 50 тыс. руб., поэтому 13 % составляют 6500 руб. В год он может получить возврат не более 6500*12 мес. = 78 000 руб. Компенсация за недвижимость (банковские проценты) будет значительной, но далеко не полной.

Из видео вы узнаете о составлении заявления на возврат НДФЛ при покупке квартиры:

https://youtube.com/watch?v=IVXAJdmbeZc

ФОРМА 3-НДФЛ: КАК ЗАПОЛНИТЬ НА ВОЗВРАТ ПОДОХОДНОГО НАЛОГА?

ПРИМЕР

Заявление должно быть напечатано или написано от руки разборчивым почерком. В него требуется включить все обязательные сведения. Лишнюю информацию вносить не следует. В «шапке» заявления пишется, кому оно подаётся и от кого. Это можно сделать, например, в такой форме: Начальнику налоговой инспекции №_______ «От _Фамилия Имя Отчество_, адрес: ___, ИНН № ___». Декларацию нужно подавать в отделение по месту проживания. Это относится и к ситуациям, когда квартира находится по другому адресу, или ИНН получался в другом отделении. Далее пишется основной текст, в котором содержится просьба о возврате, к примеру: «Прошу вернуть мне излишне уплаченную сумму по НДФЛ за __ год в размере __ рублей (цифрами и прописью). Основание – приобретение квартиры». И с реквизитами счёта: «Перечислить деньги на счёт № __ в банке _название банка_». Затем ставится дата подачи заявления и подпись заявителя. Вернуть можно 13% от стоимости по договору, но не превышающей 2 миллиона рублей. Другими словами, максимальная возможная сумма возврата не будет превышать 260 тысяч рублей.

Особенности оформления заявления

При заполнении рассматриваемого акта следует придерживаться определенной последовательности действий. Ниже мы предлагаем детально обсудить вопрос о том, как заполнить заявление о возврате суммы излишне уплаченного налога, образец которого будет представлен в конце данной статьи.

Распорядиться налоговой переплатой можно не позднее трех лет с момента ее образования, согласно статье 78 НК РФ

Общепринятые правила

Рассматриваемый документ состоит из трех бумаг, каждая их которых подлежит заполнению. На титульном листе необходимо указать персональную информацию о плательщике налогов, а также сведения о переплаченном налоге. На второй странице указывают банковские реквизиты, куда будут перечислены денежные средства. На третьем листе дублируется сведения я о плательщике налога.

Действующие законы разрешают заполнять данный бланк от руки или использовать специальное компьютерное приложение. Ключевым требованием налоговой службы является наличие «живой» подписи на титульной странице.

Титульный лист

Процесс заполнения рассматриваемого документа может отличаться в зависимости от статуса плательщика. При заполнении титульного листа физическими лицами достаточно указать индивидуальный налоговый номер. Организации, заполняющие данный акт, должны указать присвоенный им КППП. Далее фиксируется номер, присвоенный заявке. По умолчанию ставится цифра «1»

Важно отметить, что при возврате переплат за разные года или по разным налогам необходимо заполнять несколько заявлений

После этого, указывается код, присвоенный фискальной службе, куда направляется заявление. В следующем поле необходимо указать фамилию, имя и отчество. Далее следует перейти к указанию причины для осуществления возврата. Данным основанием является семьдесят восьмая статья налоговых законов. В следующем пункте необходимо указать причину переплаты. Она обозначается при помощи специального шифра. Чуть ниже указывается код, присвоенный проведенной операции, которая стала причиной переплаты налога. В отдельном пункте следует указать объем денежных единиц, подлежащих возврату.

В одном из разделов титульного листа нужно в обязательном порядке указать код, присвоенный отчетному периоду, когда была совершена переплата. Следующим вносится код из общероссийского классификатора территорий муниципальных образований. Этот шифр нужен для того, чтобы указать регион, где оплачивался конкретный налог.

Отдельного внимания заслуживает процесс заполнения раздела с кодом бюджетной классификации. Этот шифр состоит из двадцати символов. Каждому виду налогообложения присваивается уникальный шифр, который указывается в платежной квитанции. Внеся всю вышеперечисленную информацию нужно заполнить последнюю строчку титульного листа. В этом пункте следует указать количество заполненных страниц заявки.

Вторая страница

Начинать заполнение этого листа необходимо с повторного указания фамилии, инициалов и присвоенного идентификационного номера. После этого в акт вносятся реквизиты текущего счета, куда должны быть направлены средства. Получить информацию о банковских реквизитах можно у сотрудников учреждения, обслуживающего пластиковую карту. Также у каждой банковской организации имеется специальный сервис, позволяющий получить нужную информацию.

Важно отметить, что плательщик должен указать именно свою фамилию и банковские реквизиты. Внесение реквизитов текущего счета, принадлежащего супругу или любому другому близкому родственнику, может стать причиной отказа в перечислении денежных средств

В такой ситуации, плательщику придется переделать свою заявку, что приведет к увеличению временных затрат. Процесс заполнения данной страницы требует тщательной проверки внесенных сведений. В графе, посвященной банковским реквизитам, следует указать:

- Наименование финансового учреждения.

- Реквизиты.

- Идентификатор, присвоенный счету.

После этого необходимо указать персональную информацию на основании документа, удостоверяющего личность. В отдельной строке указывается код выбранного документа. Налогоплательщик, оформляющий возврат, может использовать не только свой паспорт, но и военный билет или свидетельство о рождении.

Возврат — это компенсация ошибочно переведенных средств

Третий лист

Далее необходимо приступить к заполнению третьего листа формы, где указываются фамилия и инициалы. В отдельном пункте необходимо зафиксировать код, присвоенный документу, что использовался для удостоверения личности плательщика. После этого указывается адрес прописки налогоплательщика.

НДФЛ при продаже квартиры — как уменьшить налог к уплате

Доход от продажи любого имущества, жилья в том числе, требует уплаты НДФЛ. Квартиры — имущество дорогостоящее. Поэтому 13% от вырученной за него суммы могут ощутимо ударить по карману налогоплательщика. Несколько сгладить этот удар, а иногда и вовсе обнулить налог помогает второй имущественный вычет.

Так, при продаже квартиры облагаемый доход можно уменьшить:

- на сумму до 1 миллиона рублей, сэкономив до 130 000 рублей налога; или

- на расходы, которые были понесены при ее покупке — здесь экономия определяется суммой заявляемых в уменьшение затрат.

Подробнее об условиях и порядке получения данного вычета узнайте из этой публикации.

Если деньги за квартиру вы получили сразу, рассчитать размер вычета особого труда не составит. Он тоже применяется сразу ко всему доходу в полной сумме. А если с покупателем есть соглашение о рассрочке?

Налоговым кодексом предусмотрен случай, когда платить НДФЛ со стоимости проданного жилья не нужно. Условие — определенный срок владения квартирой. Ранее он составлял 3 года, но с 2016-го изменился.

Каков этот срок теперь и как применять новый критерий, читайте здесь.

А о других важных изменениях, которые не так давно коснулись данного вычета, вам расскажет эта статья.

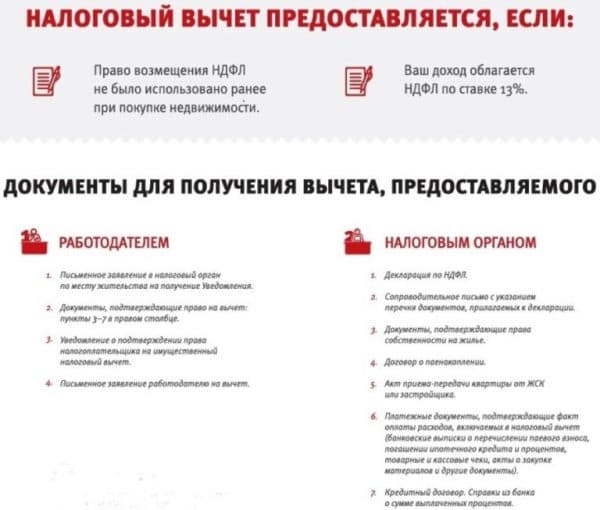

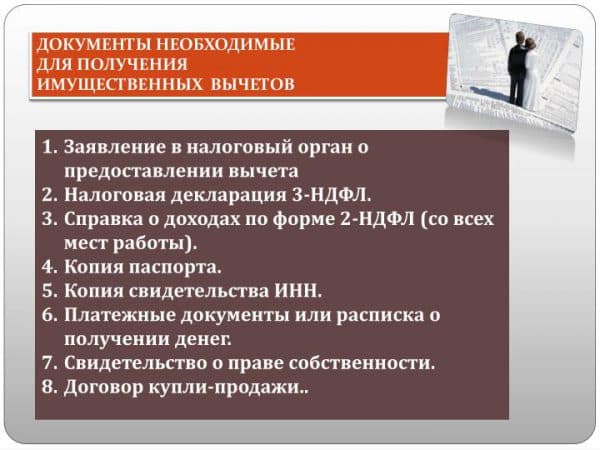

Какие документы нужны

Налоговым кодексом в России предусмотрено 5 групп налоговых вычетов, в каждой из которых есть несколько подвидов. Для всех видов вычетов необходим установленный законом перечень документов. Вне зависимости от группы требуются следующие копии и оригиналы документов:

- паспорт или документ его заменяющий.

- ИНН;

- личное заявление налогоплательщика;

- расчетный счет любого банка;

- заполненные по образцу налоговые декларации по форме 2-НДФЛ и 3-НДФЛ;

- опись всех документов.

Про Налоговый кодекс и налоговый вычет читайте здесь.

Для оформления налогового вычета той или иной группы могут потребоваться дополнительные документы. Подробный перечень в каждом конкретном случае можно найти на сайте Федеральной Налоговой Службы (ФНС) или обратиться по телефону.

Для оформления налогового вычета той или иной группы могут потребоваться дополнительные документы. Подробный перечень в каждом конкретном случае можно найти на сайте Федеральной Налоговой Службы (ФНС) или обратиться по телефону.

Для имущественного

Обычно имущественный налоговый вычет оформляется при покупке квартиры или иной недвижимости. Для его получения требуются следующие документы:

- договор купли-продажи или долевого строительства (оригинал и копия);

- свидетельство о государственной регистрации.

В ряде ситуаций могут быть необходимы дополнительные документы – квитанции об оплате платежей по кредиту или ипотеке, акт приема и передачи в собственность; дополнительные соглашению к долевому строительству и другие.

Для стандартного

Форма налогового вычета, предназначенная определенным категориям граждан, например, инвалидам с детства или супругам погибших военнослужащих. Подробный перечень лиц описан в ст.218 НК РФ. Этот налоговый вычет подразделяется на две категории – стандартный и на ребенка. Помимо общего пакета, потребуются следующие документы:

- личное заявление налогоплательщика;

- документ, подтверждающий право на льготу.

Для оформления налогового вычета на ребенка необходимы следующие бумаги:

- свидетельство о рождении ребенка (удочерении или усыновлении);

- если ребенок является инвалидом – справка об инвалидности;

- справка из образовательного учреждения (при обучении на дневном отделении);

- документ о регистрации или расторжении брака.

Рекомендуем вам прочитать про стандартный налоговый вычет на ребенка в данном материале.

Если родитель один воспитывает ребенка или является его опекуном, потребуется расширенный пакет документов (договор об осуществлении опеки, свидетельство о смерти родителя, судебные постановления о признании родителя безвестно отсутствующим, выписка из органов опеки и другие).

Для социального

Существует 5 видов налоговых вычетов – на лечение, обучение, благотворительность, по расходам на накопительную часть пенсии и страхование жизни на добровольной основе. В каждом случае необходим свой пакет документов. Рассмотрим наиболее распространённые из них.

На лечение

Пакет документов для налогового вычета за лечение:

- договор на оказание медицинских услуг;

- выписка из медицинского учреждения, где были оказаны услуги;

- квитанция об оплате;

- рецептурные бланки по форме №107/У;

- документы, указывающие степень родства (если оформляется вычет на члена семьи).

На обучение

Документы для налогового вычета за обучение следующие:

- договор на обучение, дополнительные соглашения;

- лицензия учебного заведения;

- квитанция об оплате обучения;

- свидетельство о рождении ребенка;

- справка о форме обучения ребенка.

Для инвестиционного

Налоговый вычет оформляют, если осуществлялись операции с ценными бумагами или вносились средства на ИИС с последующим получением дохода. Подробный перечень инвестиционных налоговых вычетов рассмотрен в ст.219.1 НК РФ.

Помимо стандартного пакета документов необходимо предоставить копии бумаг, подтверждающих право на данный налоговый вычет (брокерские отчеты, или справка страховой организации, которая вела ИИС).

Для профессионального

На профессиональный налоговый вычет могут претендовать индивидуальные предприниматели, а также граждане, получившие доход за создание, исполнение или использование произведений науки, культуры и другие (ст. 221 НК РФ). Помимо базового пакета документов необходимо предоставить бумаги, подтверждающие произведенные затраты.

Возвращение НДФЛ через фирму-работодателя

Ежегодно плательщик налогов имеет только два варианта возмещения затрат при покупке квартиры: он может вернуть их с помощью работодателя или государства. Для получения возмещения НДФЛ по месту работы следует обращаться в налоговую инспекцию. Там должны подтвердить или опровергнуть наличие права на получения вычета по налогам. Как только документ будет получен на руки, работодатель не будет снимать с зарплаты просителя НДФЛ. Это будет происходить до тех пор, пока не возместится 260 тыс. рублей.

Этот вычет считается предпочтительным среди налогоплательщиков, так как обработка этого запроса составляет всего один месяц. Однако этот метод также имеет свои недостатки. Сразу же следует заметить, что НДФЛ может возвращаться только одним работодателем. Другими словами, если сотрудник был уволен, то ему придется создавать новое уведомление.

Также нельзя получить сразу всю сумму на руки, так как она выплачивается в виде увеличенной зарплаты. Ситуация может усугубиться, если зарплата слишком низкая. В такой ситуации придется заново оформлять запрос для налоговой.

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

ЛИЧНОЕ ПОЛУЧЕНИЕ ВЫЧЕТА

Какие бумаги для получения 13% при приобретении жилья нужны и как подать льготу через ФНС? В этом случае требуется обратиться в отделение ФНС в установленный законодательством налоговый период для подачи декларации 3-НДФЛ. Заполнить налоговую декларацию и приложить перечень документов перечисленный выше. Документы подаются приложением к заявлению о начислении возврата ранее удержанного налога. При подаче 3-НДФЛ заявление допускает составления в свободной форме, требует собственноручного написания, с удостоверением личной подписью. Также допускается его оформление на типовом бланке, полученном в налоговом органе. По преимуществу в отделениях инспекций предлагают образцы для составления заявлений.