Списание стоимости ос пропорционально объему продукции

Содержание:

- Определение амортизационных отчислений и особенности их начисления

- Формула амортизации методом уменьшаемого остатка

- Определение амортизации и смысл ее перечисления

- Когда он используется?

- Метод уменьшающегося остатка

- Перечисление амортизации в учете бухгалтерии и налогов

- Амортизация по сумме чисел лет полезного использования

- Списание стоимости ОС производственным способом

- Что такое амортизация

- Как проводится основной расчёт: пример формулы

- Когда применяется метод?

- От чего зависит?

Определение амортизационных отчислений и особенности их начисления

Понятия амортизации и амортизационных отчислений широко используются в финансовой и бухгалтерской деятельности и имеют огромное значение для сохранения капитала компании.

Амортизационные отчисления – процент от стоимости имущества, которое подвержено старению и износу, накапливаемый в соответствующем фонде амортизации, для дальнейшего обновления машин и оборудования, после их полного износа и списания.

Определение ежемесячной и годовой суммы амортизационных отчислений – это ключевой вопрос для владельцев бизнеса и высшего менеджмента компании. Ответ на него позволит определить, какая сумма будет оправляться в фонд амортизации.

Основные компоненты, влияющие на годовую сумму амортизационных отчислений:

- Первоначальная стоимость объекта.

- Норма амортизационных отчислений. Это определенный процент от стоимости приобретения объекта основных средств, рассчитываемый по формуле:

АО=((Сн–Ск+Р)/(Сн*Д))*100%,

Где:

- Сн– первоначальная стоимость приобретения объекта основных средств;

- Ск — ликвидационная стоимость объекта основных средств;

- Р – расходы компании на демонтаж и ликвидацию оборудования;

- Д– срок пользования объектом.

С какого же момента начинать расчет амортизационных отчислений. Для этого существует жесткое правило бухгалтерского учета, гласящее, что датой начала расчета амортизационных отчислений считается первое число месяца, следующего за месяцем приобретения основного средства.

На практике это означает, что если оборудование было приобретено в мае, то отчисления производятся с 1 –го июня, и т.д. Аналогично обстоит ситуация с окончанием амортизационных выплат – если объект выведен из эксплуатации или ликвидирован в декабре, то с января расчет амортизационных отчислений не проводится.

Еще одним немаловажным условием учета данного показателя является тот факт, что если основное средство реконструируется или замораживается на срок более чем 90 дней, то расчет и начисление амортизационных отчислений не производится.

Для полноценной оценки финансово-хозяйственной деятельности предприятия важно также знать все виды прибыли фирмы: понятие и формула расчета приведены в соответствующей статье

Формула амортизации методом уменьшаемого остатка

Базовой величиной в расчете является остаточная стоимость объекта. Она определяется разницей его цены, по которой было приобретено имущество и введено в эксплуатацию, и ранее списанной амортизации.

Чтобы произвести расчет, необходимо знать значение нормы амортизации. Параметр определяется исходя из срока полезной эксплуатации объекта. Коэффициент износа равен частному ста процентов и срока службы эксплуатации имущества. Он может быть выражен в различных единицах измерения, идентифицирующих временной параметр. Их выбор определяется периодом, за который производится начисление.

Что такое амортизация имущества

Коэффициент ускорения определяется уполномоченным к таким решениям специалистом предприятия самостоятельно. Его значение должно быть зафиксировано в применяемой компанией учетной политике.

Для определения величины списания необходимо остаточную стоимость объекта умножить на норму износа и коэффициент ускорения. Полученное значение следует разделить на 100.

Амортизационные отчисления списываются каждый месяц. Сумма износа за годовой период понадобится для определения стоимости объекта, которую еще предстоит перевести в категории расходов.

Определение амортизации и смысл ее перечисления

Амортизация — это процесс ежемесячного отнесения сумм приобретения основных фондов и невещественных активов на счета 02 и 05. Если говорить наиболее простыми словами, смысл ее заключается в том, что цену покупки вышеназванных активов нельзя гасить единовременно, так как данные суммы относятся на затраты по основной деятельности фирмы. Все подобные суммы в итоге должны включаться в цену готовой продукции. Поскольку основные фонды и невещественные активы — это дорогостоящие вещи, фирма не может перенести цену их покупки на себестоимость товара, работы или услуги сразу. Процесс амортизации позволяет гасить суммы затрат на их покупку постепенно.

На фирмах с системой общего налогообложения данные отчисления происходят каждый месяц по одному из четырех вариантов перечисления. При упрощенной системе налогообложения (специальном режиме) периоды и метод перечисления амортизации немного отличаются, но она все равно есть.

Когда он используется?

Метод наиболее целесообразно применять при бухгалтерском учёте основных средств, эффективность использования которых уменьшается с каждым годом. К таким активам относится производственное оборудование.

Проработав определённое время, механизм может стать непригодным для дальнейшего использования, может потребоваться дорогостоящий ремонт. Такая ситуация может возникнуть и до окончания срока эксплуатации. При этом эффективность данного оборудования снижается, а сумма вложений в обеспечение его функционирования растёт.

С течением времени прибыль от этого актива начинает значительно уменьшаться.

Применение метода уменьшаемого остатка позволяет предприятию списать большую часть затрат, связанных с приобретением этого имущества, на готовую продукцию ещё в первой половине срока эксплуатации. Когда производительность механизмов снизится, организация сможет заменить их и не понесёт при этом убытки.

Метод уменьшающегося остатка

При использовании метода ускоренной амортизации относительно большие суммы амортизации приходятся на первые годы полезного использования актива и меньшие — на более поздние. При таком методе, который основан на течении времени, делается допущение, что многие виды основных средств более эффективны, когда они новые и поэтому предоставляют услуги более высокого качества в начале срока полезного использования. Распределение больших сумм амортизации на начальные годы, чем на последующие годы согласуется с правилом соответствия, если выгоды или объем услуг, получаемых в начальные годы, также больше.

Метод ускоренной амортизации также признает, что развитие технологий приводит к тому, что ценность услуг некоторого оборудования стремительно уменьшается. Соответственно, практично начислять большие суммы амортизации в начальные годы, чем в последующие. Новые изобретения и товары приводят к устареванию оборудования, приобретенного ранее, и вызывают необходимость более скорой замены оборудования, чем, если бы технологии изменялись медленнее.

Еще одним аргументом в пользу метода ускоренной амортизации служит довод о том, что в более поздние периоды расходы на ремонт, вероятно, выше, чем в более ранние периоды. Таким образом, общая сумма амортизационных расходов и расходов на ремонт остается довольно постоянной величиной с течением времени. Такой результат естественно предполагает, что услуги, получаемые от актива, из года в год остаются приблизительно одинаковыми.

Метод уменьшающегося остатка является самым распространенным методом ускоренной амортизации. При использовании данного метода амортизация рассчитывается путем умножения фиксированной нормы на балансовую стоимость (уменьшающийся остаток) актива длительного пользования, что приводит к более высоким амортизационным отчислениям в начальные годы актива. Наиболее часто используемой нормой является процент, равный удвоенной норме прямолинейной амортизации. Когда используется удвоенная норма прямолинейной амортизации, метод называется методом двойного уменьшающегося остатка.

В нашем предыдущем примере расчетный срок полезного использования грузовика составлял пять лет. Следовательно, по прямолинейному методу норма амортизации составила бы 20 процентов (100 / 5 лет).

При использовании метода двойного уменьшающегося остатка фиксированная норма составит 40 процентов (2 * 20%). Данная фиксированная норма, равная 40%, будет применяться к остающейся балансовой стоимости на конец каждого года. Расчетная ликвидационная стоимость при расчете амортизации не учитывается, за исключением последнего года срока полезного использования актива, когда размер амортизации ограничен суммой, которую необходимо вычесть из балансовой стоимости для приведения ее к расчетной ликвидационной. Схема начисления амортизации по данному методу выглядит следующим образом:

Схема начисления амортизации, Метод двойного уменьшающегося остатка

| Себестоимость | Годовая амортизация | Накопленная

амортизация |

Балансовая

сумма |

||

| Дата приобретения | 10 000 | — | — | 10 000 | |

| Конец первого года | 10 000 | (40% X 10 000) | 4 000 | 4 000 | 6 000 |

| Конец второго года | 10 000 | (40% X 6 000) | 2 400 | 6 400 | 3 600 |

| Конец третьего года | 10 000 | (40% X 3 600) | 1 440 | 7 840 | 2 160 |

| Конец четвертого года | 10 000 | (40% X 2 160) | 864 | 8 704 | 1 296 |

| Конец пятого года | 10 000 | 296* | 9 000 | 1 000 |

* Амортизация ограничена суммой, которую необходимо вычесть из балансовой стоимости для приведения ее к ликвидационной: 296 = 1 296 (предыдущее значение балансовой стоимости) — 1 000 (ликвидационная стоимость).

См. также более подробный пример:

CFA — Признание расходов в отчете о прибылях и убытках: амортизация и оценочные расходы.

Обратите внимание, что фиксированная норма применяется к балансовой стоимости на конец предыдущего года. Сумма амортизации самая высокая в первом году и уменьшается с каждым годом

И наконец, в последнем году амортизация ограничена суммой, которую необходимо вычесть из балансовой стоимости для приведения ее к ликвидационной.

Перечисление амортизации в учете бухгалтерии и налогов

Важный момент. Чтобы узнать общее значение базы, облагаемой налогом, применяются другие методы амортизации основных средств и невещественных активов. В таком случае фирме предоставляется возможность сделать выбор только из двух вариантов: линейное отчисление и нелинейное. При выборе разных вариантов перечисления в учете бухгалтерии и в учете налогов могут появиться расхождения. Линейный вариант перечисления в учете налогов идентичен амортизации линейным способом в учете бухгалтерии.

При учете бухгалтерии на амортизацию ставится любой объект со значением покупки дороже 40 000 рублей, а при учете налогов, чтобы определить амортизируемые предметы, необходимо использовать ОКОФ. Данный справочник содержит все виды объектов, которые должны подвергаться амортизации, и этот список периодически обновляется. Необходимо отслеживать данные изменения во избежание различных проблем с налоговой службой.

В учете бухгалтерии амортизацию необходимо продолжать начислять, даже если предмет имущества, ввиду некоторых причин, не может работать. При учете налогов, если такое происходит, амортизация по объекту приостанавливается.

Амортизация по сумме чисел лет полезного использования

Подобный вариант применим для скорейшего списания затрат на покупку основного средства. Амортизация по сумме чисел лет заключается в том, что вначале применения ОС объем списания будет высоким, а в дальнейшем размер амортизации снижается. Это основное отличие подобной методики от линейной, где амортизационные списания распределяются в равных пропорциях на весь период эксплуатации.

Определяется амортизация по сумме чисел лет полезного использования с помощью показателей:

- изначальной стоимости ОС;

- периода полезного применения.

Преимущество метода в том, что вначале периода эксплуатации затраты на ОС списываются быстрее, чем при использовании иных методик. Полный срок погашения в итоге совпадет с периодом полезного применения средства.

В каких ситуациях подобный вариант начисления амортизации выгоден для фирмы?

- Если компания планирует быстро обновить ОС. Используя амортизацию по сумме чисел лет, будет возможно вернуть средства, затраченные на покупку объекта, скорее, чем при других методиках .

- При быстром изнашивании оборудования и снижении его показателей производительности.

- При быстром моральном устаревании оборудования.

Амортизация по сумме чисел лет – один из скорейших вариантов списания затрат на ОС.

Однако такой вариант списания стоимости ОС имеет не только преимущества, но и некоторые минусы использования. Например, к отрицательной стороне применения этого способа можно отнести значительное удорожание производимых товаров, оказываемых услуг или работ вначале периода эксплуатации ОС. Это объясняется тем, что именно в это время происходит максимально возможное списание амортизации.

Себестоимость продукции (работ или оказываемых услуг) повысится за счет вышеописанной особенности метода. Тем не менее, в дальнейшем со снижением объема амортизационных отчислений уменьшится и себестоимость.

Списание стоимости ОС производственным способом

Способ списания стоимости основного средства производственным методом является нелинейным, то есть каждый месяц размер амортизации может отличаться.

Амортизационные отчисления зависят:

- от того, какой планируемый объем продукции, услуг, работ установил производитель для конкретного объекта ОС;

- от размера выпущенной продукции, работ, услуг за расчетный период (год, месяц).

По сути дела, такой параметр, как срок полезного использования, в расчете производственным способом не принимает участие.

Норма амортизации рассчитывается, исходя из первоначальной стоимости и запланированного объема продукции за все время эксплуатации.

Если организация выбирает порядок списания стоимости пропорционально выпущенной продукции, оказанных услуг или работ, то этот факт нужно прописать в учетной бухгалтерской политике.

Важно, что выбранный способ придется применять для всей группы однородных объектов, а не только для определенного единичного основного средства. Поэтому следует заранее продумать данный момент

Другие методы расчета амортизации:

- линейный;

- уменьшаемого остатка;

- по сумме чисел лет СПИ.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультацияМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Формулы для начисления амортизационных отчислений

Порядок расчета годовой и ежемесячной амортизации прописывается в п.19 ПБУ 6/01.

В соответствии с данным пунктом, если для расчета размера месячной амортизации иными способами необходимо годовые отчисления поделить на 12, то для метода начисления пропорционально продукции, работам действует другое правило.

Во внимание берется натуральный показатель – сколько выпущено продукции за отчетный период, сколько произведено работ или оказано услуг. Особенность метода в том, что обычно годовой размер амортизации не рассчитывается, расчетным периодом признается месяц

Для каждого месяца вычисления проводятся отдельно, исходя из натурального показателя для данного периода

Особенность метода в том, что обычно годовой размер амортизации не рассчитывается, расчетным периодом признается месяц. Для каждого месяца вычисления проводятся отдельно, исходя из натурального показателя для данного периода.

Формулы для расчета:

Норма А. = Стоимость первоначальная / Планируемый объем продукции или работ за СПИ.

Амортизация = Фактический объем за расчетный период * Норма А.

Предполагаемое количество продукции, работ которое будет произведено за весь срок полезного использования, определяет изготовитель в технической документации. Если данный параметр для основного средства не определен, то применять метод списания пропорционально продукции нельзя.

Пример для выпущенной продукции

Исходные данные:

Организация в апреле 2018 года купила производственную линию по изготовлению листов поликарбоната, первоначальная стоимость составляет 12 500 000 (без НДС).

Для производственной линии установлен срок использования 5 лет.

В соответствии с техническим документом к линии завод изготовитель установил планируемый объем продукции за весь срок службы 2 160 000 кг.

За первый месяц произведено 25 000 кг поликарбоната, за второй = 32 000 кг.

Расчет амортизации пропорционально выпущенной продукции:

- Норма А. = 12 500 000 / 2 160 000 = 5,79 руб./кг

- Амортизация за 1 месяц = 25 000 * 5,79 = 144 750 руб.

- Амортизация за 2 месяц = 32 000 * 5,79 = 185 280 руб.

И т.д.

Пример для выполненных работ

Исходные данные:

Предприятие купило грузовой автомобиль первоначальной стоимостью 1 200 000 руб.

За весь срок службы автомобиль может проехать 500 000 км, такой предполагаемый объем работы установил производитель в техпаспорте.

В первый месяц грузовик проехал 2 000 км, за второй – 7 500 км.

Расчет пропорционально объему работ:

- Норма А. = 1 200 000 / 500 000 = 2,4 руб./км

- Амортизация за 1 месяц = 2 000 * 2,4 = 4 800 руб.

- Амортизация за 2 месяц = 7 500 * 2,4 = 18 000 руб.

И т.д.

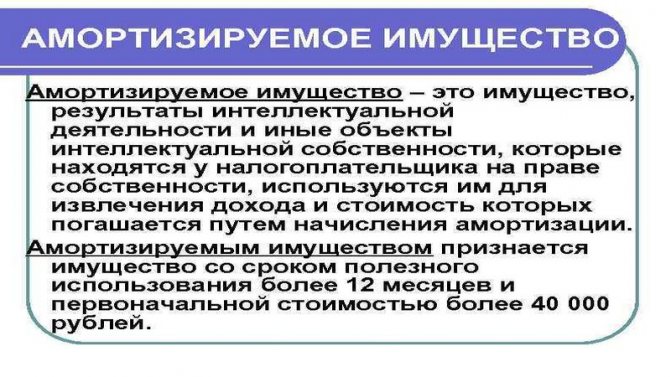

Что такое амортизация

В бухгалтерском учете амортизация начисляется по правилам, которые установлены пп.17-25 ПБУ 6/01, утвержденного Приказом Минфина РФ от 30.03.2001 г. № 26н (далее – ПБУ 6/01). Амортизация – это процесс ежемесячного перенесения стоимости основных средств на затраты текущего периода. То есть посредством начисления амортизации стоимость имущественных объектов переносится на себестоимость изготавливаемой продукции (выполняемых работ, оказываемых услуг), иначе говоря погашается (п.17 ПБУ 6/01).

В соответствии с п.49 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина РФ от 13.10.2003 г. № 91н (далее – Методические указания № 91н,) амортизации подлежит имущество, которое:

- принадлежит организации на праве собственности;

- находятся у организации в хозяйственном ведении (или оперативном управлении);

- сдано организацией в аренду (или доверительное управление, безвозмездное пользование).

Амортизация начисляется (п. 49 и п.50 Методических указаний № 91н):

- организацией – по объектам основных средств, находящимся в ее собственности;

- арендодателем – по объектам основных средств, переданным в аренду;

- арендатором – по объектам основных средств, входящих в комплекс имущества по договору аренды предприятия (в том же порядке, что и по основным средствам, принадлежащим на праве собственности);

- лизингодателем или лизингополучателем – по объектам основных средств, являющихся предметом договора финансовой аренды (в зависимости от условий договора).

Амортизация не начисляется по (абз.2-5 п.17 ПБУ 6/01, абз.2 и 3 п.49 Методических указаний № 91н):

- объектам мобилизационного назначения (законсервированные и не используемые в деятельности организации);

- объектам некоммерческих организаций (по таким объектам линейным способом производится начисление износа, который учитывается на забалансовом счете 010 «Износ основных средств»);

- объектам жилищного фонда (жилые дома, общежития и пр.), за исключением тех, которые относятся к доходным вложениям в материальные ценности (т.е. учитываются на счете 03 и используются для получения дохода);

- объектам, потребительские свойства которых остаются неизменными с течением времени (земельные участки, объекты природопользования, объекты, отнесенные к музейным предметам и музейным коллекциям, и пр.).

Как проводится основной расчёт: пример формулы

Уже из названия можно догадаться, каким будет основной механизм в методе. За основу берётся не вся стоимость объекта, а лишь остаточная. Она равна первоначальным затратам, связанным с двумя явлениями:

- Приобретение;

- Ввод в эксплуатацию.

Из этой суммы вычитают начисления, которые уже были погашены.

Но вычисления будут невозможны без ещё одного показателя – им становится норма по амортизации. Её определяют, опираясь на эксплуатационные сроки оборудования с максимальной пользой.

Своя формула расчёта действует и для коэффициента износа – 100%/n. Буквой N обозначают срок службы

Не важно, составляет он года или месяцы. Определяется всё периодом, в который организация занимается начислениями.

У формулы есть и составляющая номер три. Ей становится коэффициент ускорения. Он устанавливается отдельно, на каждом из действующих предприятий.

При составлении различных отчётов вам может понадобиться журнал учета рабочего времени, образец и информацию вы найдёте здесь.

Формула амортизации.

Недостатки с преимуществами, характерные для способа

Каждый из способов вычисления отличается преимуществами и недостатками, определяемыми спецификой сферы применения. Метод снижаемого остатка не стал исключением. Какие у него есть недостатки?

- Не применим по отношению к оборудованию, если с его помощью выпускается определённая продукция в ограниченных количествах.

- Нецелесообразно его применять, если рассчитывается износ мебели, сооружений со зданиями.

Амортизацию всех легковых автомобилей рассчитать невозможно. Формула применима только к служебному транспорту, к такси. - Если оборудование имеет срок эксплуатации меньше, чем три года – применение данного метода становится невозможным.

- Всю остаточную стоимость актива списывать также нельзя.

Но у метода есть и положительные стороны для тех, кто заинтересован в решении вопроса:

- Его легко применять, когда надо начислить износ производственного оборудования.

- Именно при данном способе вложения в основные фонды становятся наиболее эффективными.

- Пока в эксплуатационном сроке идёт первая половина, стоимость может включать большую часть затрат по приобретению.

От грамотной работы бухгалтера фактически зависит состояние дел фирмы, чтобы узнать об изменениях в ответственности главного бухгалтера с 2016 года – нажмите на ссылку.

Амортизация имущества.

Когда применяется метод?

Способ списания стоимости основных средств пропорционально фактическому натуральному показателю применяется только в случае, когда производителем установлен предполагаемый объем работ или выпущенной продукции для конкретного объекта ОС.

Если такого параметра нет, то метод не применяется.

Метод списания амортизации удобно использовать, когда существует прямая связь между износом и частотой использования объекта.

Это характерно для производственного оборудования, добывающей промышленности, транспортных средств.

На практике возможна ситуация, когда имущество активно эксплуатируется, тогда стоимость ОС может списаться за время меньшее, чем установлен срок полезного использования. Получится, что актив полностью самортизирован, но полезный период службы не закончился. В этом случае объект можно использовать по назначению до конца СПИ без амортизационных отчислений.

Достоинства и недостатки

Способ списания пропорционально выпущенной продукции, работ, услуг кардинально отличается от остальных трех методов расчета амортизации. Применяется он, прежде всего, в производственной сфере, промышленности.

| Достоинства | Недостатки |

| Списание амортизации соответствует фактическому износу основного средства | Применяется только в отношении ОС, для которых определен объем продукции или работ за весь срок службы |

| Если объект ОС не эксплуатируется, то амортизация не начисляется | Необходимость ежемесячного пересчета амортизационных отчислений |

| При усиленной эксплуатации стоимость списывается быстрее | Подходит не всем компаниям |

| Удобно применять для транспортных средств | Появление расхождение между бухгалтерским и налоговым учетом, так как для налогообложения способ списания пропорционально продукции, работам не применяется |

| Неравномерное изменение остаточной стоимости в течение СПИ |

На практике пропорциональный способ списания применяется не так часто. Гораздо удобнее выбрать равномерный линейный метод с равными суммами амортизационных отчислений.

Тем не менее, право организации установить для однородной группы объектов данный метод, например, для транспортных средств.

Выбор способа начисления амортизации закрепляется в учетной политике.

От чего зависит?

Норма амортизационных отчислений зависит от следующих параметров:

- Метода расчета амортизации – влияет как в бухгалтерском, так и в налоговом учете, ниже приведены особенности расчета нормы в зависимости от применяемого способа.

- Срок полезного использования — в бухучете устанавливается самостоятельно, в налоговом учете в соответствии с подходящей для основного средства амортизационной группой.

- Амортизационная группа – актуально только для налогового учета при нелинейном способе исчисления амортизации, когда норма устанавливается в соответствии с выбранной группой.

Кем устанавливаются для амортизационных отчислений?

В бухгалтерском учете нормы не устанавливаются, их рассчитывает бухгалтер для каждого отдельного основного средства в зависимости от выбранного способа начисления амортизации и установленного срока службы.

На практике всегда рассчитывается годовой показатель. Исключением является производственный метод, при котором считается месячная норма.

В налоговом учете норма рассчитывается только при линейном методе исчисления, причем вычисляется всегда месячный ее размер.

Устанавливается данное значение на законодательном уровне при нелинейном способе в налоговом учете. Считать при этом ничего не нужно. Достаточно определить для объекта ОС амортизационную группу, далее из п.5 ст.259.2 НК РФ выбрать соответствующее значение нормы.

Как рассчитать годовой размер в процентах в бухгалтерском учете?

В бухгалтерском учете размер среднегодовой нормы амортизационных отчислений определяется бухгалтером самостоятельно. Для этого достаточно установить для основного средств подходящий для него срок полезного использования.

Кроме того, нужно определиться с применяемым методом начисления амортизации. В бухучете их четыре – линейный, уменьшаемого остатка, производственный, по сумме чисел лет СПИ.

Наиболее четко определение и сущность понятия нормы амортизации просматривается для линейного метода.

Формула для линейного метода (определяется п.19 ПБУ 6/01):

То есть выражается данный показатель всегда в процентах.

Формула для способа уменьшаемого остатка отличается введением повышающего коэффициента ускорения, который организация принимает самостоятельно в пределах 3-х.

Для метода списания стоимости пропорционально объему продукции, работ, услуг, а также для списания по сумме чисел лет СПИ норма не рассчитывается ни в годовом, ни в месячном размере.

Пример расчета

На предприятие поступил объект ОС, для которого в бухгалтерском учете выбран срок полезного использования 3 года (36 месяцев) и установлен линейный способ исчисления.

Годовая Н. = 1 / 3 * 100% = 33,33 процентов.

Как определить месячное значение в бухучете — формулы

Порядок расчета месячной нормы зависит от выбранного способа начисления амортизационных отчислений.

Для линейного метода месячный показатель не рассчитывается, тем не менее, при необходимости его можно вычислить так:

Аналогичным образом для способа уменьшаемого остатка формулу расчета можно представит следующим образом:

Если стоимость основного средства списывается с помощью производственного метода, то есть пропорционально производимой продукции или выполняемым услугам, работам, месячная норма не рассчитывается. В этом случае невозможно предугадать заранее, какая сумма амортизационных отчислений будет перенесена в расходы за год, так как этот показатель зависит от ежемесячного объема продукции.

Как найти в налоговом учете?

В налоговом учете предусмотрено всего 2 метода начисления амортизации:

- Линейный – ежемесячная норма рассчитывается путем деления единицы на срок полезного использования, выраженный в месяцах. Далее параметр переводится в проценты.

- Нелинейный – норма устанавливается на законодательном уровне в зависимости от амортизационной группы основного средства, актуальные значения месячной нормы можно посмотреть в ст.259.2 НК РФ, годового параметра не устанавливается.

Норма амортизации по группам основных средств:

В налоговом учете для поступившего объекта ОС следует установить амортизационную группу, исходя из которой, уже выбирается срок использования.

Пример

Для основного средства установлена 3 амортизационная группа и СПИ, равный 60 месяцев.

Если на предприятии применяется линейный метод, то ежемесячная норма составит 1,6667 процентов (1 / 60 * 100%).

При нелинейном метода необходимо заглянуть в ст.259.2 НК РФ, где для 3 амортизационной группы установлена месячная норма в размере 5,6 процентов.