Учет кредиторской задолженности (счета 66, 67). пример и проводки

Содержание:

- Порядок признания безнадежных долгов

- Какие могут быть последствия при образовании кредиторской задолженности

- Продажа дебиторской задолженности — проводки

- Бухгалтерский учет дебиторской и кредиторской задолженности

- Учет кредиторской задолженности

- Каким образом выявляется кредиторская задолженность

- Списание дебиторской задолженности при признании ее безнадежной

- Кредиторская задолженность: какой счет использовать

- В какие сроки это можно провести списание?

- Инвентаризация расчетов

- Правила погашения кредиторских долгов

- Отражение списания кредиторской задолженность в бухгалтерском учете

- Списание и учет кредиторской задолженности при общей системе налогообложения

Порядок признания безнадежных долгов

В соответствии с НК РФ к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности суммы безнадежных долгов. Истечение срока исковой давности является одним из оснований отнесения дебиторской задолженности в состав внереализационных расходов как долга, нереального ко взысканию.

Спорным вопросом является момент признания внереализационных расходов в виде безнадежных долгов. Дело в том, что существует общий порядок признания расходов при методе начисления. Так, расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты ( НК РФ).

Президиум ВАС РФ в постановлениях от 15.06.10 г. № 1574/10 и от 15.07.10 г. № 2833/10 разъяснил, что указанная норма НК РФ не предоставляет налогоплательщику права на произвольный выбор налогового периода, в котором в состав внереализационных расходов включается безнадежная ко взысканию задолженность.

На практике это означает, что дебиторская задолженность подлежит признанию в расходах именно в период истечения срока исковой давности.

Опираясь на решение Высшего суда, арбитражные суды также исходят из того, что положения ст. 252 и ст. 265 НК РФ предусматривают право налогоплательщика на отнесение безнадежных долгов в состав внереализационных расходов в определенный налоговый период (год истечения срока исковой давности), а не в произвольно выбранный налогоплательщиком налоговый период (постановления ФАС Московского округа от 17.07.15 г. № А40-29510/2014, Девятого арбитражного апелляционного суда от 2.07.15 г. № А40-102126/2014).

Порядок списания дебиторской задолженности установлен п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина России от 29.07.98 г. № 34н. В соответствии с указанным Положением дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты коммерческой организации.

Исходя из НК РФ расходы, принимаемые для целей налогообложения с учетом положений главы 25 НК РФ, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст. 318 – 320 НК РФ.

Следовательно, названная норма НК РФ не наделяет налогоплательщика правом на произвольный выбор налогового периода, в котором в состав внереализационных расходов включается безнадежная ко взысканию задолженность (постановление ФАС Западно-Сибирского округа от 29.06.15 г. № А67-6309/2014).

Таким образом, безнадежные долги подлежат учету в составе внереализационных расходов для целей налогообложения прибыли в период наступления первого из предусмотренных ст. 266 НК РФ оснований.

И не имеет никакого значения тот факт, что организация поздно провела инвентаризацию и несвоевременно выявила безнадежную задолженность, срок исковой давности по которой истек в предыдущих налоговых периодах.

Вместе с тем нельзя не отметить и наличие противоположной арбитражной практики. В постановлении ФАС Московского округа от 31.07.13 г. № А40-156729/12-116-278 судьи пришли к выводу, что налоговое законодательство не запрещает списывать безнадежную дебиторскую задолженность в последующих налоговых периодах, когда налогоплательщик убедится, что долг безнадежен.

Для признания убытков в виде сумм безнадежных долгов необходимо наличие документов, подтверждающих существование безнадежного долга. В случае, если компания не представила первичные учетные документы по дебиторской задолженности с истекшим сроком исковой давности, налоговые органы вправе исключить данные суммы из состава внереализационных расходов (постановление ФАС Московского округа от 17.07.15 г. № А40-29510/2014).

Какие могут быть последствия при образовании кредиторской задолженности

Практически нет ни одной компании, которая в своей хозяйственной деятельности не столкнулась с кредиторской задолженности. Причины для этого могут быть разные. Но каждый руководитель компании должен учитывать возможные последствия образования кредиторской задолженности:

- За компанией, которая постоянно сталкивается с такими ситуациями, закрепляется репутация должника. Она довольно плохо сказывается на финансовой стабильности компании и ее платежеспособности. Поэтому данной компании в будущем будет все сложнее заключать договоры на поставку товаров, оформлять кредиты или займы. Кроме всего прочего, частые уклонения от уплаты задолженности может привести к уголовной ответственности.

- Обычно крупные предприятия довольно щепетильно относятся к выполнению условий договора.

- Как сам руководитель, так и бухгалтерия компании должны помнить о том, что от сумм просроченной задолженности также можно извлекать выгоду. Поэтому следить следует как за дебиторской задолженностью, так и своевременно осуществлять инвентаризацию своих счетов.

Продажа дебиторской задолженности — проводки

Продажа дебиторской задолженности — проводки, используемые в бухучете участвующих в данной процедуре сторон, — тема, интересная любому финансовому специалисту. Наличие дебиторки — естественный процесс для организации. Как правило, она постепенно гасится самими должниками. Но часто процесс получения денег затягивается. Для его ускорения компания может предпринимать разные шаги: выставить требования, подать в суд или, например, продать свой долг заинтересованным лицам. Мы остановимся на последнем варианте: рассмотрим процедуру продажи долга, какими операциями она сопровождается, какие проводки у покупателя и продавца долга при этом создаются.

Бухгалтерский учет дебиторской и кредиторской задолженности

Бухгалтерский учет дебиторской и кредиторской задолженности организации ведут на соответствующих счетах.

Так, ДЗ покупателей, подрядчиков и поставщиков отражается по дебету счетов 60, 62, 76. Если у компании имеется ДЗ персонала, не связанная с зарплатой, то такая ДЗ учитывается на счетах 71 и 73.

К указанным счетам открываются соответствующие субсчета, на которых ДЗ детализируется отдельно по контрагентам и основаниям.

При составлении бухгалтерской отчетности совокупная величина ДЗ организации отражается по строке 1230 бухгалтерского баланса

При этом важно помнить, что величина краткосрочной ДЗ, которая является просроченной, должна быть уменьшена на величину резерва по сомнительным долгам в отношении такой ДЗ (т.е. кредитовое сальдо по сч

63).

В ряде случаев (например, при составлении отчетности для потенциального инвестора или руководителя) целесообразно дать расшифровку строки 1230, детализировав ДЗ по контрагентам, а также в разрезе сроков погашения (просроченная или нет). Корректная детализация способна существенно повысить инвестиционную привлекательность компании.

Чтобы правильно отразить дебиторскую и кредиторскую задолженность в бухгалтерском балансе, воспользуйтесь Путеводителем от КонсультантПлюс. В нем описаны все возможные практические ситуации по ДЗ и КЗ. Бесплатный доступ к К+ можно получить онлайн.

КЗ в бухгалтерском учете отражается по кредиту счетов: 60, 62, 76 (КЗ перед поставщиками, покупателями), 66, 67 (полученные долгосрочные и краткосрочные кредиты и займы), 68 (бюджет), 69 (социальное страхование), 70, 71, 73 (перед персоналом и подотчетными лицами).

В балансе КЗ в зависимости от срока планируемого погашения может быть отражена в разделе IV «Долгосрочные обязательства» либо в разделе V «Краткосрочные обязательства».

О списании задолженности с истекшим сроком давности см. статью «Как списать безнадежную задолженность с истекшим сроком исковой давности».

Поэтому важно корректно вести аналитику сроков погашения по тем субсчетам, на которых традиционно (для компании) ведется учет дебиторской и кредиторской задолженности. Не следует также забывать и о том, что списание ДЗ и КЗ нужно надлежащим образом оформить документально

В частности, провести инвентаризацию, сформировать бухгалтерскую справку и оформить приказ о списании задолженности (п. 77, 78 Положения по ведению бухгалтерского учета)

Не следует также забывать и о том, что списание ДЗ и КЗ нужно надлежащим образом оформить документально. В частности, провести инвентаризацию, сформировать бухгалтерскую справку и оформить приказ о списании задолженности (п. 77, 78 Положения по ведению бухгалтерского учета).

Учет кредиторской задолженности

В процессе ведения деятельности у любого предприятия/ИП может возникнуть кредиторская задолженность. К таким суммам относятся обязательства перед поставщиками, подрядчиками, персоналом, бюджетом и внебюджетными фондами, то есть различными контрагентами. Как вести учет кредиторской задолженности? Какие проводки формировать? Рассмотрим этот вопрос подробнее.

Кредиторская задолженность – какой счет?

В соответствии с нормами приказа Минфина России № 94н от 31.10.2000 г. кредиторская задолженность отражается на соответствующих типу расчетов счетах, поименованных в разд. VI.

В первую очередь, это операции по расчетам с поставщиками компании, а также подрядчиками; заказчиками и покупателями; кредитными учреждениями по привлеченным займам и кредитам; персоналом; подотчетниками; бюджетом государства и внебюджетными фондами; участниками и учредителями; прочими кредиторами.

Кредиторская задолженность – какие счета входят:

- 60 и 62 – расчеты с поставщиками, покупателями и заказчиками.

- 66 и 67 – краткосрочные и долгосрочные займы.

- 68, 69 – налоги и страхвзносы.

- 70, 73, 71 – расчеты с персоналом по зарплате, подотчетным и прочим суммам.

- 75 – расчеты с учредителями.

- 76 – разные кредиторы/дебиторы.

- 79 – внутрихозяйственные расчеты.

Бухгалтерский учет кредиторской задолженности

Когда в учете отражается кредиторская задолженность, счет используется активно-пассивный. В целом, при составлении проводок такой счет может иметь как сальдо дебетовое, так и кредитовое.

В связи с этим возникает вопрос: кредиторская задолженность – актив или пассив? Ответ однозначен – долги перед кредиторами являются частью источников средств компании, а значит, отражаются в Пассиве баланса.

Ни при каких условиях кредиторская задолженность не может отражаться на счете только активном, так как обязательства – это всегда пассив.

https://youtube.com/watch?v=hdGJ0eRHp6k

Для подтверждения достоверности информации в финотчетности организацией проводится ежегодная инвентаризация кредиторской задолженности. План мероприятия утверждается руководителем.

Типовые проводки по кредиторским обязательствам составляются по видам долгов.

В целях контроля бухгалтер должен обеспечить аналитический учет по видам контрагентов, договорам, срокам погашения задолженности, ее типам и т.д.

Проводки по учету кредиторской задолженности:

Пример при покупке:

- Д 10, 08, 41 К 60 на 100 000 руб. – после отгрузки поставщиком у покупателя возникла кредиторская задолженность по оплате приобретенных материалов, основных средств, товаров.

- Д 19 К 60 на 18 000 руб. – учтен НДС по приобретенным ценностям.

- Д 60 К 51 на 118 000 руб. – погашена кредиторская задолженность, проводка выполняется в корреспонденции со сч. 50, если оплата производится «наличкой» (с учетом лимита расчета наличными средствами).

При продаже:

- Д 51 К 62 на 295 000 руб. – получен на р/счет аванс от покупателя.

- Д 62 К 90 на 295 000 руб. – отгружена покупателю продукция в счет аванса. При этом кредиторская задолженность, образованная при поступлении предоплаты, полностью закрывается.

Получение займа:

Д 51 К 66 (67) – при получении займа в банке, или у иных лиц у предприятия также возникает «кредиторка» кратко- или долгосрочного характера по основному долгу и начисляемым процентам. Подробнее о бухучете займов читайте здесь.

При расчетах с работниками:

- Д 20 (26, 23, 25, 29, 44) К 70 – начислен заработок персоналу.

- Д 44 (10, 25, 20, 26, 23) К 71 – от сотрудника получен авансовый отчет на сумму, большую, чем выдана в подотчет. В этих случаях задолженность погашается после перечисления работнику зарплаты/перерасхода.

При отражении в учете обязательств по налогам, сборам, взносам проводка выполняется по кредиту счетов 68, 69 и дебету счетов начисления – 90, 20, 23, 25, 26 и т.д. До того момента, как налогоплательщик уплатит фискальные платежи в пользу государства, у него будет числиться «кредиторка» перед бюджетом и внебюджетными фондами.

Как рассчитать кредиторскую задолженность

Для того, чтобы корректно внести в баланс данные по обязательствам перед кредиторами компании, бухгалтеру необходимо проанализировать развернутое сальдо упомянутых выше счетов. К примеру, счет 68 может иметь по состоянию на 31-ое декабря свернутое дебетовое сальдо, но в таком виде его нельзя отражать в балансе. Предварительно необходимо развернуть все счета расчетов – от 60 до 79.

Затем просуммировать все долги перед кредиторами, учитывая срок погашения сумм. При этом краткосрочные обязательства (со сроком исполнения менее 12 мес.) указывают по стр. 1510, 1520, 1540, 1550.

А долгосрочные долги (со сроком погашения свыше 12 мес.) заносят по стр. 1410, 1420, 1430, 1450.

Каким образом выявляется кредиторская задолженность

Обнаружить задолженность можно когда в организации проводится инвентаризация всех счетов. Проводить ее следует каждый квартал, но довольно часто это не соблюдается и инвентаризация проводится только раз в год. Все данные, полученные при ежегодной проверке, вносятся в специальный акт, но в этом случае существует вероятность того, что будут пропущены даты по оплате долгов. Поэтому следует не только вовремя выявлять, но и соблюдать сроки оплаты задолженности. Этого можно достичь, проводя инвентаризацию как можно чаще. Для того, чтобы определить задолженность, проводятся специальные расчеты. При этом за основу берут формулу, в основе которой лежат следующие вычисления: сумма задолженности умножают на ее период, а полученное значение делят на себестоимость прибыли, полученной от реализации товаров (оказанной услуги).

Списание дебиторской задолженности при признании ее безнадежной

Дебиторская задолженность признается безнадежной в том случае, если получить расчет от контрагента представляется безнадежным. Иными словами, существует несколько или одна конкретная причина, в связи с которой долг с контрагента списать не выйдет гарантированно. Несколько из самых актуальных причин такого характера:

Период исковой давности, составляющий в соответствии со ст. 196. П. 1 Гражданского Кодекса России, три года, уже подошел к концу. При этом сама компания может продолжать работать (не ликвидирована).

Обратите внимание: в соответствии со ст. 181 п

1 Гражданского Кодекса России, если организация-должник направит в суд просьбу об отсрочке платежа или предприятие-кредитор подаст иск в суд о взыскании долга, трехлетний период исковой давности необходимо будет отсчитывать заново. Однако общий срок исковой давности в любом случае не может составлять свыше 10 лет с момента образования задолженности.

- Предприятие-должник было ликвидировано;

- Долговые обязательства должника были прекращены в связи с невозможностью их выполнения по соответствующему распоряжению какой-либо государственной уполномоченной на то структуры;

- Исполнительное производство было прекращено, и долг был определен в качестве невозможного к взысканию в связи с соответствующим указанием службы судебных приставов. В такой ситуации взыскателю направляется исполнительный акт на основании отсутствия информации о месторасположении должника, имеющихся у него ценностей и финансовых средств, отсутствии данных о составе имущества.

Если сказать кратко, то безнадежная дебиторская задолженность возникает в тех случаях, когда предприятие оказывает клиенту услуги, которые последний не оплачивает и оплачивать в дальнейшем по указанным выше причинам не будет.

Переходим к тому, как списываются безнадежные дебиторские долги в программе 1С вер. 8.3. Необходимые действия:

- Перейдите в раздел «Продажи» или «Покупки». Кликайте на кнопку «Корректировка долга»;

- Формируйте акт, вносите информацию в его верхнюю часть – «Списание задолженности» в графе «Вид операции». «Задолженность покупателя» — в разделе «Списать». Аналогично оформляются графы «Организация» и «Покупатель (дебитор)»;

Для составления главной части акта кликаем на кнопку «Заполнить». В табличной части система укажет всю требующуюся информацию. При желании, вы можете вручную ввести сведения (предпочтительный вариант, если изменить требуется несколько актов);

Откройте раздел «Счет списания». При наличии у вашего предприятия резервов по сомнительным задолженностям (63 счет), списывайте долги в этот раздел. Вид сформированной проводки Дт 63 Кт 62. Если резерва нет или задолженность больше величины резерва, выбирайте 91.02 счет, после оформляйте субконто. В последнем случае требуется обязательно определить тип иных расходов и доходов («Списание дебиторской (кредиторской) задолженности»). Проводите акт, вы получите проводку такого вида — Дт 91.02 Кт 62.01.

Обратите внимание: дебиторская задолженность должна быть отражена на 007 счете «Списанная в убыток задолженность неплатежеспособных дебиторов на период не менее 5 лет» в обязательном порядке. В противном случае контролировать изменения имущественного состояния неплательщика-контрагента не выйдет

Соответствующая аналитика осуществляется по всем контрагентом со списанными в убыток организации долгами в отдельности.

Вид проводки — Дт 007 в соответствии с размером задолженности. Для формирования проводки по счету «Списанная в убыток задолженность неплатежеспособных дебиторов» вам следует:

- Перейти в меню «Операции»;

- Использовать документ «Операции, введенные вручную».

Важно! Начиная с 2017 года, сумма сомнительного дебиторского долга по отношению к каждому контрагенту должна быть рассчитана за минусом кредиторской задолженности перед последним, а максимальная величина резерва по результатам отчетного периода должна быть определена как наибольшая из 2-х величина – 10% дохода за прошедший год или 10% дохода за взятый отчетный период.

Кредиторская задолженность: какой счет использовать

Под кредиторской задолженностью понимается долг юридического или физического лица перед иными лицами. Бухучет может содержать проводки, отражающие как задолженность, срок исполнения обязательств по которой уже наступил, так и ту, для которой срок уплаты еще не подошел. Вся кредиторская задолженность отражается на счетах расчетов. Для этого определены следующие категории расчетов:

- перед поставщиками и подрядчиками;

- перед покупателями и заказчиками;

- по краткосрочным займам и ссудам;

- по долгосрочным займам и ссудам;

- с наемными работниками по зарплате;

- с наемными работниками по другим операциям;

- по налогам и сборам;

- с подотчетниками;

- по соцстраху и соцобеспечению;

- с участниками обществ;

- прочие долги перед разными дебиторами и кредиторами.

При составлении отчетности по бухгалтерии кредиторку отражают в пассиве баланса. Величина задолженности должна быть достоверной, поэтому организация обязана регулярно по утвержденному графику проводить ее инвентаризацию.

О том, как провести инвентаризацию кредиторки, см. в статье «Инвентаризация дебиторской и кредиторской задолженности».

Сворачивать ни кредиторскую, ни дебиторскую задолженность не допускается.

В какие сроки это можно провести списание?

Задолженность кредиторского типа это важный элемент деятельности любой компании. Она позволяет отсрочить на определенный срок исполнение возложенных на предприятие обязательств, способствуя сглаживанию неравномерности поток финансов на фирме.

Все долги организации отражаются в определенных счетах и отчетах бухгалтеров до дня погашения. Если кредитор в установленный законом срок не заявил о правах на получение этих суммы задолженности, такие долги списываются и заносятся в статью доходов.

Провести процедуру можно только по истечении определенного периода времени, составляющего три года по нормам статей 196, 195 Гражданского кодекса

Важно отслеживать, когда начинается отсчет этого срока

По положениям статьи 200 Кодекса, начало течения указанного периода зависит от того, какое основание для этого применяется. Например, если в договоре указано, что исполнитель обязан осуществить расчет с заказчиком (или иным способом исполнить возложенные обязательства) в течение определенного отрезка времени или до наступления конкретной даты, отсчет срока давности начинается с момента, как это событие наступило.

Если заключенная письменная сделка не содержит условий о выполнении действий в течение конкретного времени или до наступления определенного события, срока исковой давности начинает течь с момента, когда взыскатель вручил должнику письменную претензию с требованием исполнить возложенное на исполнителя обязательство.

Если в претензии указан период времени, в течение которого сторона должна исполнить свою обязанность по отношению к заказчику, давностный срок начинает течь с момента окончания этого периода.

Рассматриваемый трехлетний отрезок времени может прерываться в исключительных случаях. Здесь имеет место ситуация, когда должник осуществил какие-либо действия, свидетельствующие о признании им задолженности перед кредитором (например, выплатил часть суммы или проценты по ней, составил ходатайство о рассрочке или отсрочке времени погашения долга, подписал акт сверки по взаимным расчетам). Это закреплено в Постановлении № 43, изданном Пленумом Верховного Суда 29 сентября 2015 года.

Если по какой-либо причине давностный срок прервется, после паузы он начнется заново. Следует помнить, что по правилам второго пункта статьи 200 Гражданского кодекса, общий период ожидания исполнения обязательства ограничивается десятью годами с момента возникновения долга.

Инвентаризация расчетов

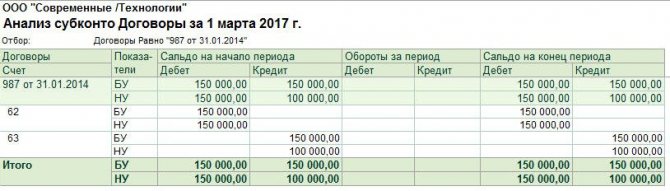

Чтобы проверить суммы дебиторской задолженности, а также сравнить начисленные в бухгалтерском и налоговом учете резервы по сомнительным долгам, воспользуемся отчетом Анализ субконто (раздел Отчеты).

В командной панели данного отчета нужно установить период формирования отчета, а из представленного списка видов субконто — выбрать значение Договоры. В панели настроек (кнопка Показать настройки) на закладке Показатели установим флаги БУ (данные бухгалтерского учета) и НУ (данные налогового учета).

На закладке Отбор можно задать отбор по конкретному договору с должником.

Сформированный отчет позволяет проанализировать данные бухгалтерского и налогового учета по выбранному договору на момент истечения срока исковой давности с детализацией по счетам (рис. 1).

Рис. 1. Анализ субконто по договору с должником

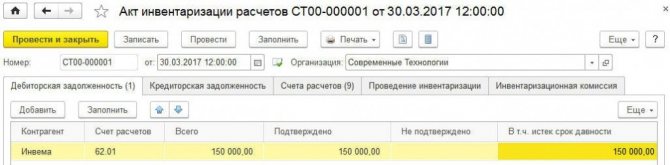

Перед выполнением операции по списанию безнадежного долга необходимо оформить инвентаризацию расчетов. В программе для этого служит документ Акт инвентаризации расчетов, доступ к которому осуществляется по одноименной гиперссылке из разделов Продажи и Покупки.

Документ заполняется автоматически по кнопке Заполнить на основании данных учета. Табличная часть на закладке Дебиторская задолженность (рис. 2) заполняется остатками дебиторской задолженности на дату проведения инвентаризации следующим образом:

Таблица 1

| Поле | Данные |

| «Контрагент» | Наименования дебиторов |

| «Счет расчетов» | Счета, по которым числится дебиторская задолженность |

| «Всего» | Сумма дебиторской задолженности |

| «Подтверждено» | Сумма, на которую есть документальное подтверждение. По умолчанию вся задолженность считается подтвержденной |

| «Не подтверждено» | Сумма, на которую документальное подтверждение отсутствует. Данное поле заполняется вручную |

| «В т.ч. истек срок давности» | Сумма просроченной дебиторской задолженности, по которой истек срок исковой давности. Данное поле заполняется вручную |

Рис. 2. Акт инвентаризации расчетов

Табличная часть на закладке Кредиторская задолженность заполняется аналогично заполнению закладки Дебиторская задолженность. По условиям Примера 1 кредиторская задолженность отсутствует.

На закладке Счета расчетов отражается список счетов учета расчетов с контрагентами, по которым выполняется инвентаризация расчетов.

По умолчанию в указанный список включены следующие счета:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 76 «Расчеты с разными дебиторами и кредиторами», в том числе счета 76.07 «Расчеты по аренде», 76.27 «Расчеты по аренде (в валюте)» и 76.37 «Расчеты по аренде (в у.е.)»;

- 58 «Финансовые вложения».

Списком счетов пользователь может управлять, добавляя другие счета или отключая счета, предложенные программой.

На закладке Проведение инвентаризации в соответствующих полях следует указать сроки проведения инвентаризации, реквизиты документа-основания, а также причину проведения инвентаризации расчетов.

На закладке Инвентаризационная комиссия нужно заполнить список членов комиссии, выбрав их из справочника Физические лица.

Председатель комиссии указывается с помощью флага в поле Председатель.

Документ Акт инвентаризации расчетов не формирует проводок, но позволяет сформировать следующие печатные формы документов (кнопка Печать):

- Приказ о проведении инвентаризации (ИНВ-22);

- Акт инвентаризации расчетов (ИНВ-17).

Правила погашения кредиторских долгов

Как уже упоминалось, долги могут быть срочными и несрочными. В первую очередь нужно оплачивать срочные обязательства. Если выплаты сделаны не будут, предприятию придется оплачивать немалые проценты. Несрочные выплаты можно отложить. Однако в долгий ящик откладывать их нельзя, так как проценты по долгам начисляться не будут, но это не исключает риска обращения кредитора в суд.

Алгоритм действий при наличии перечня долгов будет таким:

- Разделение обязательств на срочные и несрочные типы.

- Оплата срочных долгов.

- Выявление среди несрочных задолженностей самых крупных по объему средств, их покрытие.

Наличие кредиторской задолженности у предприятия – вариант нормы. Однако множество долгов при небольших показателях выручки – явление тревожное. Возникает риск банкротства. Нужно также учитывать репутационные издержки. Учет кредиторских задолженностей позволит разобраться в своих обязательствах и не допустить ликвидации компании.

Отражение списания кредиторской задолженность в бухгалтерском учете

Списанная кредиторская задолженность формирует доход, который в бухгалтерском учете отражается на счете 91, субсчете «Прочие доходы» (п. п. 7 и 10.4 ПБУ 9/99 «Доходы организации»). Проводка будет такой:

Дебет 60 (62, 66, 67, 70, 71, 76) Кредит 91, субсчет «Прочие доходы»,

— списана сумма кредиторской задолженности с истекшим сроком исковой давности.

Такая запись делается на дату утверждения результатов инвентаризации (ч. 4 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», п. 10.4 и абз. 4 п. 16 ПБУ 9/99).

Поскольку в п. 78 Положения сказано, что кредиторская задолженность должна быть списана в том отчетном периоде, в котором срок исковой давности по ней истек, на основании данных инвентаризации, письменного обоснования причины списания и приказа.

Списание и учет кредиторской задолженности при общей системе налогообложения

Списание кредиторской задолженности может быть в следующих случаях:

- Истечение срока исковой давности кредиторской задолженности (п. 7 ПБУ 9/99, п. 78 Положения по ведению бухгалтерского учета и отчетности);

- Ликвидация кредитора и исключение его из ЕГРЮЛ (п.8 ст.63 ГК РФ).

- Решение налоговой инспекции о прекращении фактической деятельности кредитора.

Если кредиторская задолженность не была своевременно оплачена организацией и не востребована кредитором, то данная задолженность списывается на основе истечения срока давности. Следует заметить, что нельзя таким же образом списать кредиторскую задолженность, образованную по налоговым обязательствам, штрафам и пеням.

Кредиторская задолженность списывается по истечению срок давности, кроме: задолженность по налоговым сборам, пеням и штрафам. (п. 7 ПБУ 9/99, п. 78 «Положения по ведению бухгалтерского учета и отчетности»)

Чтобы списать кредиторскую задолженность необходимо ее отразить на счетах внереализационных доходов. (п. 7, 10.4 ПБУ 9/99). Если кредиторская задолженность по налоговым сборам была уменьшена в соответствии с решением Правительства РФ и другими законодательными актами, то она не списывается на внереализацинные доходы (подп. 21 п. 1 ст. 251 НК РФ).

|

|

Срок списания кредиторской задолженности

Кредиторская задолженность списывается после истечения срока давности иска. Срок истечения исковой давности составляет 3 года (ст. 196 ГК РФ). Период рассчитывается с момента нарушения обязательства перед поставщиками, подрядчиками, кредиторами и заказчиками. Датой нарушения можно считать момент, когда не поступила оплата или не были отгружены товары и материалы. Исковой срок может быть прерван судебным иском или признанием организацией своих долгов при подписании актива сверки или соглашение о реструктуризации.

|

Срок хранения документов подтверждающих списание задолженности |

|

| Бухгалтерский учет |

5 лет с момента списания |

| Налоговый учет |

4 года с момента списания |

Следует отметить, что не своевременное включение задолженности во внереализацинные доходы наказывается штрафом в размере 20% от размера не уплаченного налога (п. 1 ст. 122 НК РФ).

Проводки при списании кредиторской задолженности (счет 66, 67)

В бухучете операция по списанию кредиторской задолженности делается в том периоде, в котором истек срок давности кредиторской задолженности (п. 16 ПБУ 9/99) или кредитор был исключен из ЕГРЮЛ. На рисунке ниже показана проводка по списанию кредиторской задолженности.

Кредиторская задолженность компании возникает в том случае, если после оплаты заказчиком, организация не отгрузила продукцию. В данной ситуации после срока истечения, задолженность отражается во внереализационных доходах, с учетом НДС, который имеет нулевую процентную ставку (п.11, 16, 18 ПБУ 10/99). В результате при начислении НДС с 0 процентной ставкой налоговые обязательства не возникают.

Проводка по списанию НДС будет иметь следующий вид.

Следует заметить, что организация может применять как общую систему налогообложения, так и единый налог на вмененный доход (ЕНВД). Так как списание задолженности не влияет на размер ЕНВД, то организации необходимо ввести раздельный учет доходов и расходов по видам деятельности (п. 7 ст. 346.26 НК РФ). Если кредиторская задолженность возникала по продукции, которая учитывается в общей системе налогообложения и ЕНВД, то необходимо полученные доходы учесть во внереализационных при расчете налоговой базы (письмо Минфина России от 15.03.2005 № 03-03-01-04/1/116).

На рисунке ниже в инфографике рассмотрены виды кредиторской задолженности, сроки исковой давности, факторы прерывания срока и документы необходимы для списания задолженности.