Счет-фактура новый бланк

Содержание:

- Как заполнять?

- Чем чреваты ошибки

- Когда и кем выставляется счёт-фактура

- Порядок оформления

- Учет расчетов с покупателями в ООО «Стимул-2»

- Порядок заполнения

- Сколько времени хранится?

- Нормативное правовое регулирование

- Часто встречающиеся ошибки и борьба с ними

- Правила составления инвойса

- Перечень продуктов и услуг в Счете-фактуре

- Что можно корректировать

- Правила заполнения

Как заполнять?

В соответствии с Постановлением No 1137 от 26.12.11 с изменениями от 19.08.2017, определен следующий способ заполнения:

- Дата, когда выписан ЭСФ и его номер: номер исправления и дата внесенных изменений. Ставится прочерк, если исправления не вносились.

- Наименование юридического лица, соответствующее учредительному документу или ФИО индивидуального предпринимателя.

- место нахождения, указанное в учредительном документе, место жительства индивидуального предпринимателя;

- если ЭСФ была выписана филиалом, то необходимо указать головную организацию.

- В соответствии с учредительным документом указываем наименование грузоотправителя.

- Аналогично что и в пункте 3 плюс указываем почтовый адрес.

- Номер и дата расчетного документа на предоплату.

- Полное или сокращенное наименование покупателя в соответствии с учредительными документами:

- место нахождения покупателя в соответствии с учредительными документами;

- если товар поставляется на обособленные подразделения покупателей, то в строке 6б нужно указывать головную организацию и подразделение.

- Валюта для всех перечисленных товаров в счет-фактуре является единой и указываем ее цифровой код, перечень который указан в Общероссийском классификаторе валют.

- Идентификатор государственного контракта для поставки товаров. Если он отсутствует – строку можно не заполнять.

Далее подробно рассмотрим заполнение таблицы в счет-фактуре:

- Название товара должно совпадать с документом по отгрузке товара.

- Ставится код единицы измерения в соответствии с Общероссийским классификатором единиц измерения:

- при отсутствии кода, ставится тире;

- в «авансовом» счете-фактуре в графе 2 ставится прочерк (узнать больше о том, как правильно оформить счет-фактуру на аванс, а также посмотреть образец заполнения документы, можно здесь);

- при оказании услуг, в графе 3 можно поставить прочерк.

2а) То же, что и во 2 графе.

- В графе 3 указывается количество (объем) исходя из соответствующей единицы измерения:

- если в графах 2 и 2а стоят прочерки, в графе 3 также ставится прочерк;

- общее количество товара должно совпадать с тем, что указано в документе по отгрузке;

- в «авансовом» счете-фактуре в графе 3 ставится прочерк;

- в счете-фактуре, составленном при оказании услуг, в графе 3 можно поставить прочерк.

- Если графы 2, 2а и 3 заполнены, то в графе 4 указывается цена за единицу измерения в соответствии с договором без учета НДС, а в случае употребления государственных регулируемых цен, включающих в себя НДС, с учетом суммы налога:

- если в графах 2, 2а и 3 стоят прочерки, то в графе 4 ставится прочерк;

- цена (тариф) указывается в валюте (рублях и копейках, долларах и центах и др.);

- в счете-фактуре, составленном при оказании услуг, в графе 4 можно поставить прочерк.

- Стоимость без НДС рассчитывается как количество (графа 3), умноженное на цену (графа 4) по соответствующей строке (в «авансовом» счете-фактуре в графе 5 ставится прочерк).

- Для подакцизных товаров указывается сумма акциза. Для товаров, не являющихся подакцизными, указывается «без акциза» (в «авансовом» счете-фактуре в графе 6 ставится прочерк).

- Налоговая ставка:

- 0% — в случае реализации товаров и работ (оказания услуг), которые связаны с экспортом;

- 10% — при реализации некоторых видов льготных товаров, которые перечислены в п. 2 ст. 164 НК РФ;

- 18% — в остальных случаях.

Расчётная ставка: 10/110 или 18/118 при предоплате или удержания НДС налоговыми агентами и в иных случаях, указанных в п. 4 ст. 164 Налоговом Кодексе Российской Федерации.

- Для расчета общей суммы НДС используют эту формулу: стоимость без налога (графа 5), умноженная на ставку (графа 7) в данной строке.

В графе 8 указывают «без НДС» при товарообороте, если освобождены от НДС в соответствии со статьей 145 Налогового Кодекса Российской Федерации.

- Для расчета стоимости НДС действует следующая формула: стоимость без НДС (графа 5) плюс величина НДС (графа 8) в данной строке:

- стоимость товара должна соответствовать товару, стоимость которого указана в документе по отгрузке товара;

- в «авансовом» указывается вся сумма, которая получена после оплаты с учетом НДС.

- Код страны-производителя товара в соответствии с Общероссийским классификатором стран мира (в «авансовом» счете-фактуре в графе 10 ставится черта).

10а) То же, что и в графе 10.

- Указывается номер ГТД (в графе 11 в “авансовом” счете-фактуре ставится черта).ЭСФ подписывается одной электронной цифровой подписью (ЭЦП). Как правило, это руководитель или уполномоченное лицо и индивидуальный предприниматель.

- Скачать бланк электронной счет-фактуры

- Скачать образец электронной счет-фактуры

Использование факсимильных подписей иначе говоря клише-печатей не допускается.

Чем чреваты ошибки

В любом документе могут быть случайно допущены ошибки и неточности, цена их может быть различной в зависимости от значимости бумаги. Чем же грозят ошибки в счете-фактуре?

Если данный документ заполнен с неточностями, покупателю может быть отказано в налоговом вычете по НДС. Естественно, что в дальнейшем покупатель уже не захочет иметь дела с продавцом, причинившим ему такой убыток.

Ошибка ошибке рознь

Не всякая ошибка ведет к печальным последствиям. Рассмотрим наиболее распространенные варианты неправильностей в счете-фактуре, на основании которых налоговая вправе отказаться возмещать НДС (п.2 ст. 169 НК РФ).

Непонятное авторство. Если из документа сложно определить, кто именно покупатель, а кто продавец, такой счет-фактура будет признан недействительным. Это вполне вероятно. Если неправильно указаны или пропущены такие реквизиты обеих сторон, как:

название организации;

адрес;

ИНН.

Не тот товар или услуга. Если из счета-фактуры однозначно не следует, какой именно товар покупался или услуга была оказана, либо эта информация противоречит другим документам, НДС не вернут. Например, согласно счету-фактуре отгрузили конфеты «Ромашка» (это наименование товара указано в графе 1), а фактически были проданы конфеты «Красный мак».

Неточности в денежных цифрах. Проблемы, связанные с неверным указанием стоимости продукции (услуги) или аванса, полученного за них, также нивелируют ценность счета-фактуры

Это может быть связано:

с неверным указанием валюты оплаты (обратите внимание не только на название валюты, но и на ее код);

с пропуском или неправильной информацией относительно количества товара (единиц работы или услуг);

с ошибками в ценах;

неправильное вычисление стоимости (количество, умноженное на цену, не дает в результате указанную цифру в графе «стоимость»).

Неверное исчисление НДС. В графе, где указан НДС, указана одна ставка, а сумма вычислена по другой, либо насчитан стандартный процент, когда ставка должна была быть нулевой.

Неизвестная сумма НДС

Если в соответствующей графе нет необходимой цифры, хотя в графе «ставка» она указана, а также, если приведенное число не получается перемножением ставки и суммы, уплаченной за товары (услуги).

Когда ошибки не фатальны

Налоговые органы не имеют права и обычно не отказывают в возврате налога, если в счете-фактуре допущены другие недостатки, например:

- вместо больших букв употреблены строчные или наоборот;

- пропущены кавычки;

- не хватает или поставлены лишние знаки, такие, как точки, тире, запятые, скобки;

- нет КПП или оно указано неверно;

- нет описания произведенных работ или оказанных услуг (информация графы 1);

- нет обоснования счета-фактуры номером договора;

- ошибки в указании платёжных реквизитов;

- нумерация с неточностями;

- не продублирована информация о грузополучателе, если он и покупатель – один и тот же (то же насчет продавца и грузоотправителя).

Допущена ошибка, что предпринять?

Если продавец, выставивший счет-фактуру, обнаружил в ней ошибки, он вправе внести необходимую корректировку. У покупателя такого права нет, но он может указать на ошибку выставителю счета-фактуры и попросить об исправлениях. Для этого предусмотрена специальная операция – корректировка счета-фактуры.

Когда и кем выставляется счёт-фактура

Когда говорят о счёте-фактуре, подразумевают специальный документ, где обязательно указывается информация об услугах, которые оказывает организация, а также о товарах, которые она реализует.

Правила оформления счетов-фактур регулируются на законодательном уровне рядом актов:

- Налоговым кодексом РФ;

- Постановлением Правительства РФ от 26.12.2011 №1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчётах по налогу на добавленную стоимость»;

- Постановлением Правительства РФ от 19 августа 2017 г. №981 (регламентирует изменения в оформлении), с документом можно ознакомиться здесь.

Счёт-фактура нужен для подтверждения исходящего НДС при продаже товара, оказании услуг, а также для списания входящего НДС при покупке товара или услуг.

Счёт-фактура может не оформляться, если покупатель не является налогоплательщиком НДС. Обе стороны сделки купли-продажи в таком случае должны подписать соответствующее соглашение.

Если продавец освобождён от НДС (такая возможность предусмотрена ст. 145 НК РФ), то он вправе оформлять счета-фактуры без НДС. Согласно законодательству фирмы или ИП могут поступать так в том случае, если они не реализуют подакцизные товары. Аналогичные действия возможны, если их выручка за три месяца подряд не более 2 млн р. Налогоплательщики должны выполнять следующие действия:

- уведомить ИФНС (налоговый орган) о намерении не платить НДС;

- применять освобождение не менее 12 подряд идущих календарных месяцев, если не создадутся условия утраты права на него;

- по окончании 12 календарных месяцев подтвердить в ИФНС, что в течение этого срока права на освобождение они не теряли, и подать уведомление о продлении товара на освобождение от уплаты НДС или отказаться от этого права.

СФ выставляется поставщиком заказчику после того, как товар (услуга) был принят. Существуют два способа направления этого документа:

- по почте;

- вместе с отгруженным товаром.

Таблица: виды счетов-фактур

| Наименование | Характеристика |

| Стандартный счёт-фактура | Не позже пяти дней после оплаты товара или услуги он оформляется поставщиком. Аналогичная схема действует, если возникла необходимость в возврате товара поставщику. |

| Авансовый счёт-фактура | Выписывается в счёт будущей поставки, если имела место предоплата. В нём фиксируются данные расчётно-платёжного документа. |

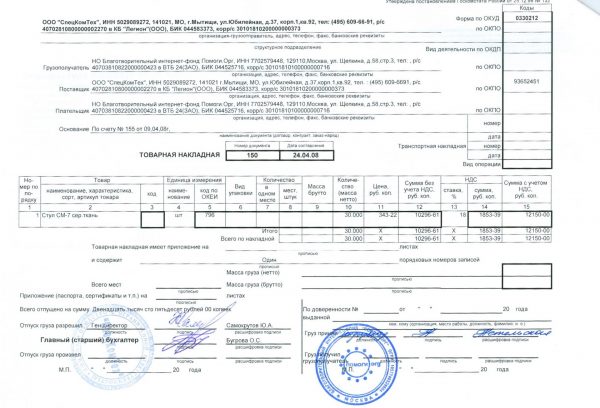

Не стоит путать счёт-фактуру и товарную накладную.

Товарная накладная — документированное доказательство перехода в собственность того или иного товара.

Товарная накладная имеет ряд отличий от счёта-фактуры

Отличия данных документов друг от друга прослеживаются в следующем:

- В оформлении. Накладная может быть составлена в свободной форме, тогда как счёт-фактура должна заполняться по предложенному законодательством образцу.

- В назначении. Для вычета НДС используется только счёт-фактура. Накладная выступает доказательством того, что товар был передан заказчику.

- В предъявлении претензий к поставщику. Заказчик может выставлять претензии на основании накладной. Счёт-фактура таким способом не используется.

- В количестве предоставляемых экземпляров. Товарная накладная подписывается в двух экземплярах (продавцом и покупателем), тогда как счёт-фактура — только продавцом.

Помимо этого, счёт-фактура отличается и от счёта.

Счёт — это документированное уведомление об оплате товара/услуги, выдаваемое покупателю продавцом.

Счёт не касается обязательств по НДС, он предназначен исключительно для создания платёжного документа

Существуют следующие отличия счёта от счёта-фактуры:

- счёт не касается обязательств по НДС;

- не определены сроки для выставления счёта (если только конкретные сроки не оговорены в договоре);

- счёт не является бланком строгой отчётности, предоставляемым ИФНС.

Порядок оформления

Каждая строка имеет свое название и назначение, которые должны быть заполнены.

- 1 – последующий номер и дата создания документа.

- 1а – последующий номер откорректированного документа, если таковой был.

- 2 – полное или краткое название, или имя Покупателя.

- 2а – местоположение Продавца.

- 2б – ИНН Продавца и код постановки на учет.

- 3 – точное или краткое название Грузоотправителя.

- 4 – точное или краткое название Грузополучателя.

- 5 – номер чека или другого платежного документа.

- 6 – полное или краткое название Покупателя.

- 6а – местоположение Покупателя.

- 6б – ИНН Покупателя и код постановки на учет.

- 7 – валюта, которая соответствует стоимости каждой позиции – одинаковая для всего наименования (можно ли выставлять документ в валюте другой страны?).

- 8 – определитель государственного договора на поставку продукции.

ВАЖНО! Названия и реквизиты должны соответствовать официальным документам, подтверждающим существование организации с этими данными.

Добавочные пункты:

Всего к оплате – рассчитывается общая сумма графы №9.

Подписи:

- начальника и главбуха (уполномоченного сотрудника);

- индивидуального предпринимателя и данные о регистрации ИП.

Учет расчетов с покупателями в ООО «Стимул-2»

Счет-фактура составляется в двух экземплярах. Первый экземпляр передается покупателю не позднее 10 дней со дня отгрузки товара или получения аванса. Второй остается у организации продувшей этот товар. ООО «Стимул-2» оформляет счет-фактуру, но не ведет журнал учета выставленных счет-фактур и книгу продаж по формам утвержденным Постановлением Правительства РФ от 02.12.2000г. №914.

Журнал учета выставленных покупателям счетов-фактур, в которых хранятся их вторые экземпляры, учет счет-фактур выставленных покупателям ведется в хронологическом порядке.

Книга продаж, предназначена для регистрации счетов-фактур выставленных при совершении операций, признаваемых объектами, которые облагаются налогом на добавленную стоимость, в том числе не подлежащих налогообложению (освобождаемых от налогообложения).

Счета-фактуры, выданные при реализации товаров (выполнении работ, оказании услуг) организациям и индивидуальным предпринимателям за наличный расчет, подлежат регистрации в книге продаж.

Регистрация счет-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство. При получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания составляет счет-фактуру.

В случае частичной оплаты за отгруженные товары (выполненные работы, оказанные услуги) при принятии учетной политики для целей налогообложения по мере поступления денежных средств регистрация продавцом счета-фактуры в книге продаж производится на каждую сумму, поступившую в порядке частичной оплаты, с указанием реквизитов счета-фактуры по этим отгруженным товарам (выполненным работам, оказанным услугам) и пометкой по каждой сумме «частичная оплата».

Регистрация счетов-фактур с одинаковыми реквизитами в книге продаж допускается только в случаях поступления средств в порядке частичной оплаты, а также отгрузки товаров (выполнения работ, оказания услуг) под полученную сумму авансовых или иных платежей с соответствующей корректировкой (зачетом) ранее начисленных сумм налога по платежу.

Книга продаж хранится в течение полных 5 лет с даты последней записи.

Допускается ведение книги продаж в электронном виде. В этом случае по истечении налогового периода, но не позднее 20 числа месяца, следующего за истекшим налоговым периодом, книга продаж распечатываются, страницы пронумеровываются, прошнуровываются и скрепляются печатью.

Не подлежат регистрации в книге продаж счета фактуры, имеющие подчистки и помарки. Исправления, внесенные в счета-фактуры, должны быть заверенью подписью руководителя и печатью с указанием даты внесения исправления.

ООО «Стимул-2» обеспечивает себя бланками счетов-фактур самостоятельно.

В ООО «Стимул-2» применяют в основном счет-фактуру и платежное поручение по расчету с покупателями и заказчиками.

Платежное поручение выписывается одновременно в нескольких экземплярах, которые должны быть идентичны. Количество экземпляров, которые необходимо представить в банк, зависит от того, каким образом осуществляется платеж как правило представляются 3 или 4 экземпляра (по одному экземпляру для плательщика, банка плательщика, покупателя, банка покупателя). Не какие исправления при заполнении платежного поручения не допускаются.

Перед выпиской платежного поручения ему присваивается порядковый номер, который указывается в соответствующем поле бланка платежного поручения.

В платежном поручении указывается ИНН; наименование и номер счета в кредитной организации, банковский идентификационный код и др.

Порядок заполнения

Методика формирования счета-фактуры у опытных бухгалтеров не вызывает затруднений. Вопросы могут возникнуть только у новичков. При оформлении необходимо следовать следующим рекомендациям:

- В верхней части бланка (строка 1) проставляется нумерация документа и дата его формирования.

- В строчках 2, 2а, 2б, 6, 6а, 6б обозначаются сведения об участниках сделки: адресные данные, ИНН, КПП. Вся информация должна соответствовать учредительной документации участников сделки.

- Сведения об отправителе и получателе товаров обозначаются в строчках 3 и 4. Если счет-фактура составляется на услуги либо работы, то в этих строчках проставляются прочерки.

- В строчке 7 следует указать валюту для расчетов и ее код по ОКВ.

Заполненный бланк

Ниже в бланке находится таблица. В ней должна присутствовать следующая информация:

- Графа 1 содержит в себе сведения о названии продукции (работ, услуг) в соответствии с договоров (актом, накладной).

- В графах 2, 2а, 3, 4 прописываются код и измерительная единица для продукции (работ, услуг) в соответствии с ОКЕИ, количественные характеристики и стоимость единицы без учета НДС.

- В некоторых случаях по данным графам проставляются прочерки:

- если договором определяется измерительная единица, отсутствующая в разделах 1, 2 ОКЕИ;

- при отсутствии измерительных единиц в договоре (при предоставлении услуг, работ);

- если отсутствуют измерительные единицы (к примеру, в договоре на лизинг либо аренду).

- При реализации продукции, не облагаемой акцизным сбором, в графе 6 прописывается словосочетание «Без акциза». Если акциз начисляется, то обозначается его сумма.

- В графах 7 и 8 должна присутствовать информация о размере ставки и сумме НДС к уплате. Она обозначается в рублях и копейках без округлений.

- В графах 5 и 9 надо написать стоимость продукции (услуг), предоставленных получателю по счету-фактуре без учета НДС и с ним.

- Если реализованы товары импортного производства, то следует заполнить графы 10, 10а и 11. В них обозначаются код и государство изготовления продукции в соответствии с ОКСМ, регистрационный номер таможенной декларации, оформленной для ввоза продукции в Россию. В случае перепродажи иностранных товаров в вышеназванных графах обозначаются материалы из счета-фактуры, предоставленного поставщиком.

В определенных случаях в вышеназванных графах проставляются прочерки:

- при отсутствии сведений об импортной продукции у поставщика;

- при реализации отечественной продукции.

Дополнительная информация! На бланке счета-фактуры должны присутствовать подписи руководителя и главного бухгалтера. Подписывать документ также могут иные лица с нотариальной доверенностью либо уполномоченные распоряжением руководителя.

Заполняется документ от руки либо на компьютере. Также допускается смешанный способ заполнения (от руки и на ПК).

Чтобы правильно сформировать счет-фактуру необходимо ознакомиться с требованиями законодательства. Действующий шаблон можно найти в интернете. Бланк может быть представлен в формате WORD либо EXEL.

https://www.youtube.com/watch?v=kPPHlJE-uRk

Сколько времени хранится?

Как и все первичные документы, накладная на отпуск материалов на сторону должна храниться в организации не менее пяти отчетных лет, после чего она может быть уничтожена. Хранение осуществляется, как правило, бухгалтерией предприятия. На крупных предприятиях с большим объемом документооборота эта функция возлагается на отдельное должностное лицо.

Важно знать, какие еще бывают накладные. Предлагаем прочитать о следующих видах: на отпуск товара, на перемещение ТМЦ внутри предприятия, приходная и расходная, расходно-приходная, транспортная, ТТН, возвратная

Накладная на отпуск материалов оформляется на перемещение ТМЦ внутри одной организации, но между территориально удаленными её подразделениями, или между разными организациями при передаче материалов на хранение или в переработку. Предприятие вправе разработать свой собственный бланк или воспользоваться унифицированными формами.

The post Правила заполнения накладной на отпуск материалов на сторону. Особенности для форм М-15 и 0504205 first appeared on Правовой.Стандарт.]]> https://pravovoy-standart.ru/zzp/torgovlya-i-tovary/nakladnaya/vidy-n/na-otpusk-materialov-na-storonu.html/feed0https://pravovoy-standart.ru/zzp/torgovlya-i-tovary/nakladnaya/vidy-n/rashodnaya.html https://pravovoy-standart.ru/zzp/torgovlya-i-tovary/nakladnaya/vidy-n/rashodnaya.html#respondSat, 29 Sep 2021 22:37:00 +0000https://pravovoy-standart.ru/?p=19645В процессе своей деятельности субъекты хозяйствования осуществляют множество операций, каждая из которых должна быть оформлена соответствующими бухгалтерскими и налоговыми первичными документами. На их основании хозяйственные операции отражаются в бухгалтерском и налоговом учёте, поэтому знание порядка составления, основных требований к форме и содержанию поможет избежать многих проблем. Одним из таких документов является расходная накладная (РН), применяемая The post Что такое расходная накладная и для чего она нужна? Инструкция по оформлению, бланк и образец документа first appeared on Правовой.Стандарт.]]>В процессе своей деятельности субъекты хозяйствования осуществляют множество операций, каждая из которых должна быть оформлена соответствующими бухгалтерскими и налоговыми первичными документами.

На их основании хозяйственные операции отражаются в бухгалтерском и налоговом учёте, поэтому знание порядка составления, основных требований к форме и содержанию поможет избежать многих проблем.

Одним из таких документов является расходная накладная (РН), применяемая в сфере розничной торговли.

Нормативное правовое регулирование

Согласно пункту 3 статьи 168 НК РФ при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав продавец (исполнитель) должен выставить счет-фактуру не позднее пяти календарных дней, считая со дня получения соответствующих сумм предоплаты. Перечень обязательных реквизитов счета-фактуры на сумму предоплаты утвержден пунктом 5.1 статьи 169 НК РФ.

Авансовые счета-фактуры имеют ту же форму, что и счета-фактуры, выставляемые при реализации товаров (работ, услуг), передаче имущественных прав (приложение № 1 к постановлению Правительства РФ от 26.12.2011 № 1137, далее — Постановление № 1137). Особенности их заполнения установлены в Правилах заполнения счета-фактуры, применяемого при расчетах по НДС, утв. Постановлением № 1137.

Формат электронного счета-фактуры, выставляемого в том числе при получении аванса, утвержден:

- с 23.05.2012 по 13.04.2015 — приказом ФНС России от 05.03.2012 № ММВ-7-6/138@ «Об утверждении форматов счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронном виде»;

- с 14.04.2015 — приказом ФНС России от 04.03.2015 № ММВ-7-6/93@ «Об утверждении форматов счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронной форме».

Счет-фактура на аванс, составленный в электронной форме, подписывается усиленной квалифицированной электронной подписью руководителя организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации, индивидуального предпринимателя в соответствии с законодательством РФ (п. 6 ст. 169 НК РФ). Поэтому при составлении электронного счета-фактуры (ЭСФ) реквизит «Главный бухгалтер или иное уполномоченное лицо» не формируется (п. 8 Правил заполнения счета-фактуры, утв. Постановлением № 1137). Порядок обмена ЭСФ, в том числе авансовыми, установлен приказом Минфина России от 25.04.2011 № 50н (далее — Порядок обмена).

Согласно пункту 1.10 Порядка обмена электронный счет-фактура на аванс считается выставленным при наличии двух документов:

- подтверждения оператора электронного документооборота (далее — оператор) с указанием даты и времени поступления файла оператору;

- извещения от покупателя о получении счета-фактуры.

При этом датой выставления электронного счета-фактуры на аванс считается дата поступления файла счета-фактуры оператору от продавца, указанная в подтверждении этого оператора (п. 1.10 Порядка обмена, пп. «б» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, утв. Постановлением № 1137).

С 8 июня 2013 года в связи с утратой силы пункта 6 и внесением изменений в подпункт «б» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, утв. Постановлением № 1137 (в ред. постановления Правительства РФ от 28.05.2013 № 446), выставленные в электронной форме счета-фактуры регистрируются в части 1 журнала учета при наличии только подтверждения оператора, т. е. вне зависимости от наличия извещения покупателя о получении счета-фактуры.

Часто встречающиеся ошибки и борьба с ними

Даже самый опытный бухгалтер может допустить ошибку в оформлении счет-фактуры. Такие ситуации чреваты проблемами с налоговыми органами. Но если в процессе проверки найдена ошибка, то ее можно исправить.

- Наименование. Самая распространенная ошибка – это неверное название фирмы, ее адреса или ИНН. Оно всегда должно соответствовать учредительным документам. Не дописали букву или символ – это уже искажает идентификацию организации.

- Номенклатура. Указывают только название. Часто у продукции есть артикул и дополнительные данные, которые заявлены на Складе. Это влечет за собой неправильное списание товаров, что отражается на проведении инвентаризации.

- Стоимость и сумма. Неверно указанная сумма – недопустимая ошибка.

- НДС. Бывает так, что на определенный товар указана определенная ставка. Если ее не указать или исказить, то в дальнейшем налоговый орган может отказать в вычете.

- Валюта. Иногда неверно указывают валюту или неправильный код. Это сильно отражается на общей сумме.

- Подписи и печати. Ставить подпись и печать может только уполномоченное лицо. Эти данные обязательны при заполнении счет-фактуры.

- Номер платежки. Обязательно стоит указать номер платежки, если была предоплата.

Подкорректировать можно вручную и, если документ еще не распечатан, то в программе.

В распечатанном документе, необходимо ручкой в виде прямой линии зачеркнуть ошибочно проставленные данные, сверху написать верные. После чего документ должен быть заверен руководителем при помощи подписи и надписи “Исправлено” или “Исправленному верить”. Эту фразу можно писать вручную или ставить печать.

Счет-фактуры, которые оформлены комбинированно (вручную и на компьютере), но соответствуют всем требованиям, допустимы.

Все исправления должны быть одинаковы в обоих экземплярах. Иначе при проверке организацию могут заподозрить в подделке документов.

Порой совершенно нет времени на перепроверку документа. Поэтому, небольшая заметка на стикере и регулярная проверка законов на актуальность послужит прекрасным инструментом для избежания ошибок.

Правила составления инвойса

На сегодняшний день унифицированного, обязательного к применению образца инвойса нет, так что организации могут разрабатывать шаблон документа в зависимости от собственных потребностей и в соответствии с обстоятельствами. В любом случае он должен содержать:

- реквизиты компании-отправителя (ее полное наименование и адрес),

- те же данные об организации – получателе,

- список отправляемого товара с описанием его характеристик: количества, объема, веса, целей использования, цены и т.д.

Чем более сложный или дорогой товар отправляется, тем тщательнее и подробнее следует его описывать.

К заполнению инвойса необходимо относиться очень внимательно, поскольку он является важнейшим документом, не только фиксирующим сам факт отправки груза с определенными показателями, но и позволяющим доставить товар в нужные сроки. Неправильно оформленный документ может существенно задержать груз на таможне (вплоть до месяца), что порой может негативным образом отразится на отношениях между продавцом и покупателем.

Если есть какие-то сомнения в корректности заполнения документа, лучше не полагаться на «авось», а проконсультироваться у специалиста.

Перечень продуктов и услуг в Счете-фактуре

Таблица с списком продуктов и услуг заполняется данными в согласовании с заголовками столбцов.

- Управляющий организации либо другое уполномоченное лицо — указывается ФИО и ставится подпись управляющего организации либо другого уполномоченного лица.

Счет-фактуру можно распечатывать как в горизонтальном положении, так и вертикальном. Установленных норм расположения листа при печати Счета-фактуры нет, как следует её можно распечатать в альбомном либо книжном формате. Всё находится в зависимости от способностей программки и от характеристик печати.

Счета на оплатуквитанции ПД-4Бланки Актов выполненных работ, оказанных услуг, неисключительных прав, сверки

В Счете-фактуре печать не ставится. Место для печати не предвидено

в утвержденной унифицированной форме.

, указывается наименование и код страны происхождения продукта в согласовании с классификатором ОКСМ. Для продуктов, производимых в РФ, ставится прочерк.

Столбец 11 — Счет-фактура (книжный эталон)

Но по просьбе контрагента вы сможете выставить Счет-фактуру «Без НДС», это не является нарушением. Требование по выставлению Счета-фактуры «Без НДС» могут предъявить экономные и госучреждения. Согласно специфичности их работы казначейство не может произвести оплату без предъявления Счета-фактуры.Оттиск печати в Счете-фактуре

При отсутствии показателя указывается «без акциза».

Столбец 7 — Налоговая ставка , указывается налоговая ставка (к примеру, 0%, 10%, 18%).На скольких листах печатается Счет-фактура? Счет-фактуру можно распечатать на нескольких листах. Ограничений по количеству листов нет, потому, если список продуктов и услуг не умещается на одном листе, то их можно продолжить на втором, 3-ем и следующих листах. Также можно сделать Счет на оплату, ТОРГ-12 и Акт. Попытайтесь прямо на данный момент без регистрации: Demo-вход.Счет-фактура

Конфигурации внесены в п. 5 ст. 168 НК РФ и п. 3 ст

169 НК РФ.Направьте внимание, что НДС 0% и «Без НДС» не являются одной и той же ставкой, и используются любая по собственному предназначению. При совершении операций с нулевой ставкой указание НДС 0% в Счете-фактуре непременно.Таким макаром, на продукты и выставлять Счета-фактуры с 1 января 2014 года не надо

Столбец 4 — Стоимость (тариф) за единицу измерения, указывается стоимость за единицу продукта без НДС. При отсутствии показателя ставится прочерк.

| ЗАДАТЬ ВОПРОС | ЗАПРОСИТЬ ПРЕДЛОЖЕНИЕ |

- doc

- docx

- odt

Как

Что можно корректировать

В части случаев допускается исправлять отдельные поля

Но важно учесть несколько правил:

- изменять только оба экземпляра – тот, что у продавца и тот, что у покупателя;

- все корректировки визируются руководителем продающей стороны, ставится печать;

- обязательно пишется дата, когда скорректировали данные, можно рядом с исправлением или на полях поблизости.

Еще один нюанс – если менять нужно много или это сложно из-за заполненных соседних строчек, то лучше составить бумагу заново. Это не будет противоречить законодательству.

Мы разобрали, что счет-фактура для целей налогообложения – это документ, подтверждающий, что продукция была отправлена от продавца получателю или просто продана ему. С помощью этой бумаги можно получить вычет, а также сформировать калькуляцию для заполнения налоговой декларации. Это нужный документ, без которого не может работать компания, реализуящая любой вид товаров или услуг.

Количество показов: 7566

Правила заполнения

Бланк счета-фактуры содержит строки и графы с нумерацией и буквенными обозначениями.

Строки

| Строка | Назначение | Пример |

| 1 | Прописывается порядковый номер и дата составления. Соответствует текущему номеру и дате выписки | № СФ 0004/01-12 от 15.02.2018 |

| 1а | Для внесения исправлений в порядковый номер и дату. При их отсутствии ставится прочерк. | – |

| 2 | Строка на указание полного наименования продавца. | Общество с ограниченной ответственностью «Печать» |

| 2а | Указание адреса:

|

000000, г. Москва, ул. Новомарьинская д. 18, кВ. 128 |

| 3 | Наименование грузоотправителя. Если наименование грузоотправителя совпадает с продавцом, то в этой графе пишется «он же». | «он же» |

| 4 | Наименование и адрес грузополучателя (как в учредительных документах); в отношении указанных услуг, работ не указывается. | – |

| 5 | Указание реквизитов платежного документа при получении авансового платежа. | ПП № 15 от 15.02.2018 |

| 6, 6а, 6б | Наименование покупателя (как в учредительных документах). | Общество с ограниченной ответственностью «Ладья» |

| Адрес покупателя, как в ЕГРЮЛ или в ЕГРИП. | 000000, г. Санкт-Петербург, ул. Коллонтай д. 18, кВ. 82 | |

| ИНН/КПП покупателя. | 000000000000/0000000 | |

| 7 | Наименование и код валюты (действующий классификатор валют). | 643 |

| 8 | При наличии госконтрактов указывается идентификационный номер договора на поставку товара или договора, по которому предоставляются субсидии для юрлица из федерального бюджета. | – |

Графы

| Графа | Назначение | Пример |

| 1 | Наименование работ. | Прокладка кабеля экранированного на основе витой пары |

| 1а | Код вида товара: заполняется налогоплательщиком при вывозе товара за пределы России. | – |

| 2 и 2а | Код/обозначение единицы измерения (ОКЕИ). | Пог.м. |

| 3 | Количество товара (отгруженного). | 170 |

| 4 | Цена товара (без НДС). | 300,00 |

| 5 | Стоимость товара (без НДС). | 51000,00 |

| 6 | Сумма акциза (при отсутствии суммы пишется «нет акциза»). | Без акциза |

| 7 | Налоговая ставка (если без НДС подтверждается записью п. 5 ст. 168 НКРФ). | 18% |

| 8 | Сумма НДС (выставляемая покупателю). | 9180,00 |

| 9 | Общая стоимость отгруженного товара с учетом НДС. | 60180,00 |

| 10 и 10а | Указание кода и наименование страны производителя (если не на территории России). | – |

| 11 | Номер таможенной декларации (если не на территории России). | – |

- Скачать бланк счета-фактуры

- Скачать образец счета-фактуры на выполненные работы

- Скачать образец счета-фактуры на строительные работы

Узнать о том, как заполнить счет-фактуру правильно, вы можете здесь.