Долгосрочные и краткосрочные займы: на какой срок выдаются

Содержание:

- Налогообложение

- Краткосрочный кредит

- Примеры проводок

- Таблица счетов бухучета

- Когда использовать 66/67 счет, а когда 58?

- Счет 70 – активный или пассивный?

- Бухучет беспроцентных займов выданных

- Этап 1. Получение заемных средств

- Как учитывать поступления

- Типы кредитов и займов

- Примеры проводок по займам

- З вида краткосрочных кредитов

- Характеристика и структура

Налогообложение

С точки зрения налогообложения получение займа не является прибылью организации, а также не подлежит обложению НДС. Только если заем получен деньгами. Когда заемные средства выражены имуществом, на его стоимость начисляется НДС.

Проценты, которые уплачиваются за пользование займом, напротив, участвуют в налогооблагаемой базе по прибыли и НДС, а для предпринимателей – в НДФЛ. Они уменьшают прибыль в составе внереализиционных расходов, и по сумме включенного НДС в составе процентов можно получить вычет, предъявив счета-фактуры.

База по НДФЛ для предпринимателей уменьшается на сумму уплаченных процентов по итогам года.

Краткосрочный кредит

Краткосрочные кредиты банк выдает на создание и расширение сверхнормативных запасов, на заготовку с.

Краткосрочные кредиты выдаются сроком до 15 мес. Банку предоставлено право принимать вклады и выпускать свои облигации. Он производит все обычные операции коммерческих банков. Иностранцам может принадлежать не более 25 % акционерного капитала банка. Суданский народный банк развития создан в мае 1960 г.; на него возложено финансирование пром-сти и торговли. Промышленный банк Судана, начавший свою деятельность в авг 1962 г., финансирует инвестиции в промышленные предприятия, гарантирует иностранные инвестиции в пром-сть и предоставляет займы от 5 до 15 лет. Страховое дело полностью сосредоточено в руках иностранных компаний, тесно связанных с иностранными банками, преимущественно с Барклейс бэнк.

Краткосрочный кредит предоставляется на срок до одного года и обслуживает обращение производственных оборотных средств и фондов обращения. Долгосрочный кредит выдается на срок свыше одного года и обслуживает кругооборот основных производственных фондов.

Краткосрочные кредиты использовались в основном в первые послевоенные годы; в настоящее время их удельный вес незначителен.

Краткосрочные кредиты выдаются при условии их материального обеспечения. Выданные ссуды должны быть полностью обеспечены материальными ценностями, которыми располагает заемщик. Материальная обеспеченность кредита является залогом его возврата в установленный срок.

Краткосрочный кредит выдается на нужды текущей деятельности строительных предприятий и предоставляется, как правило, на срок до 1 года. Долгосрочный кредит используется на цели производственного или социального развития предприятия ( для собственного строительства и приобретения основных фондов, расширения и совершенствования строительного производства и Др.

Краткосрочный кредит выдается предприятиям, состоящим на хозяйственном расчете, имеющим самостоятельный баланс и наделенным собственными оборотными средствами. В общей сумме банковских кредитов его доля составляет три четверти. Для учета краткосрочных кредитов применяется синтетический счет Краткосрочных ссуд банка, по кредиту которого отражается их получение, а по дебету — погашение. К нему открываются субсчета по видам ссуд.

Краткосрочные кредиты представляют собой банковские кредиты с текущей про центиой ставкой 10 % и ежеквартальным начислением процентов.

Краткосрочный кредит обслуживает сферу оборотных средств, а долгосрочный — сферу создания основных средств.

Краткосрочный кредит выдается на нужды текущей деятельности строительных предприятий и предоставляется, как правило, на срок до 1 года. Долгосрочный кредит используется на цели производственного или социального развития предприятия ( для собственного строительства и приобретения основных фондов, расширения и совершенствования строительного производства и др.) и выдается на срок свыше 1 года.

Краткосрочные кредиты для выдачи денежных авансов колхозникам, рабочим, служащим и другим гражданам на приобретение инвентаря, материалов и средств малой механизации, необходимых для производства сельскохозяйственной продукции на договорной основе, предоставляются в размере 50 % суммы договора. По желанию граждан денежные авансы могут быть перечислены колхозам путем перевода через почту либо во вклады граждан в учреждениях Сбербанка.

Краткосрочные кредиты предоставляются предприятиям на коммерческой основе путем заключения с банками кредитных договоров на условиях их целевого использования, обеспеченности, срочности и платности в пределах кредитных ресурсов, мобилизуемых на местах, а также приобретаемых у других банков.

Краткосрочный кредит выдается банком на нужды текущей деятельности организации и предоставляется, как правило, на срок до 1 года.

Краткосрочный кредит выдается на нужды текущей деятельности организаций и представляется, как правило, на срок до 1 года. Долгосрочный кредит используется на цели производственного и социального развития организации ( для строительства и приобретения основных фондов, расширения и совершенствования производства и др.) и выдается на срок свыше одного года.

Краткосрочный кредит выдается банком предприятию на цели текущей деятельности по укрупненным объектам кредитования.

Примеры проводок

Для закрепления информации следует привести понятный пример проводки, которая бы помогла понять, как работает этот регистр. Пример покажет проводку, отражающую положительный результат курсовой разницы по ссуде.

По заключению договора компания «Альфа» получает от АО «Бета» кредитные денежные средства сроком на один месяц. Сумма кредита составляет 5 миллионов долларов США. Расчеты же все производятся в рублях. Официальный курс USD к RUB составляет 58.30 рублей, а на конечную дату возврата средств 59.40 рублей.

Бухгалтер компании «Альфа» должен будет сформировать следующие проводки в оборотные и сальдовые ведомости:

- Дебет 51 Кредит 66. На сумму 58 300 рублей — получение ссуды от АО «Бета». Документ-подтверждение — выписка из банка;

- Дебет 66 Кредит 51. На сумму 59 400 рублей — «Альфа» возвращает ссуду АО «Бета». Документ-подтверждение — платежное получение;

- Дебет 91.2 Кредит 66. На сумму 1100 рублей — отражение внереализационной курсовой разницы. Документ-подтверждение — бухгалтерская справка.

Прощение долга по начисленным по договору займа процентам средствами 1С Бухгалтерия предприятия

66 счет — это регистр бух. учета, отражающий операции по краткосрочным ссудам. Участвует в проводках со счетами, ответственными за фиксацию процента, ссуды в иностранных валютах и положительной (отрицательной) разницы при изменении курса валют.

https://www.youtube.com/watch?v=vcZVEX7sr0w

Таблица счетов бухучета

Ниже приведена таблица с утвержденным перечнем счетов бухгалтерского учета. Каждая позиция содержит ссылку на страницу со справочной информацией, предоставляющей ответы на наиболее распространенные вопросы и позволяющей детально изучить специфику работы с конкретным счётом.

| Счет бухучета | Наименование счета |

|---|---|

| 01. | Основные средства |

| 02. | Амортизация основных средств |

| 03. | Доходные вложения в материальные ценности |

| 04. | Нематериальные активы |

| 05. | Амортизация нематериальных активов |

| 07. | Оборудование к установке |

| 08. | Вложения во внеоборотные активы |

| 09. | Отложенные налоговые активы |

| 10. | Материалы |

| 11. | Животные на выращивании и откорме |

| 14. | Резервы под снижение стоимости материальных ценностей |

| 15. | Заготовление и приобретение материальных ценностей |

| 16. | Отклонение в стоимости материальных ценностей |

| 19. | Налог на добавленную стоимость по приобретенным ценностям |

| 20. | Основное производство |

| 21. | Полуфабрикаты собственного производства |

| 23. | Вспомогательные производства |

| 25. | Общепроизводственные расходы |

| 26. | Общехозяйственные расходы |

| 28. | Брак в производстве |

| 29. | Обслуживающие производства и хозяйства |

| 40. | Выпуск продукции (работ, услуг) |

| 41. | Товары |

| 42. | Торговая наценка |

| 43. | Готовая продукция |

| 44. | Расходы на продажу |

| 45. | Товары отгруженные |

| 46. | Выполненные этапы по незавершенным работам |

| 50. | Касса |

| 51. | Расчетные счета |

| 52. | Валютные счета |

| 55. | Специальные счета в банках |

| 57. | Переводы в пути |

| 58. | Финансовые вложения |

| 59. | Резервы под обесценение финансовых вложений |

| 60. | Расчеты с поставщиками и подрядчиками |

| 62. | Расчеты с покупателями и заказчиками |

| 63. | Резервы по сомнительным долгам |

| 66. | Расчеты по краткосрочным кредитам и займам |

| 67. | Расчеты по долгосрочным кредитам и займам |

| 68. | Расчеты по налогам и сборам |

| 69. | Расчеты по социальному страхованию и обеспечению |

| 70. | Расчеты с персоналом по оплате труда |

| 71. | Расчеты с подотчетными лицами |

| 73. | Расчеты с персоналом по прочим операциям |

| 75. | Расчеты с учредителями |

| 76. | Расчеты с разными дебиторами и кредиторами |

| 77. | Отложенные налоговые обязательства |

| 79. | Внутрихозяйственные расчеты |

| 80. | Уставный капитал |

| 81. | Собственные акции (доли) |

| 82. | Резервный капитал |

| 83. | Добавочный капитал |

| 84. | Нераспределенная прибыль (непокрытый убыток) |

| 86. | Целевое финансирование |

| 90. | Продажи |

| 91. | Прочие доходы и расходы |

| 94. | Недостачи и потери от порчи ценностей |

| 96. | Резервы предстоящих расходов |

| 97. | Расходы будущих периодов |

| 98. | Доходы будущих периодов |

| 99. | Прибыли и убытки |

Скачать таблицу с планом счетов бухгалтерского учета можно здесь.

Когда использовать 66/67 счет, а когда 58?

Когда использовать 66/67 счет, а когда 58?

Если бы допустим моей организации дала кредит другая организация, был бы задействован у меня счет 76.5 (расчеты с дебеторами и кредиторами в руб) , 66 и 67 счет — это если бы банк предоставил вам кредит. А 58 счет -это финансовые вложения, если бы вы кому-то заем предоставили))

Если дали кредит, то проводка Д- 58 К-т 51 или 50.Возврат будет Д-т 50,51 К-т 58. А 66 счет -это кратксрочные кредиты и займы, которые вы берете в банке, 67 -Долгосрочные кредиты банка.

Организация может получить деньги (имущество) во временное пользование: по договору займа (п. 1 ст. 807 ГК РФ) ; по кредитному договору (п. 1 ст. 819 ГК РФ) . По общему правилу к кредитному договору применяются правила, которые распространяются на договор займа (п. 2 ст. 819 ГК РФ) . Однако между этими договорами есть существенные различия. 1. Кредит деньгами может выдать только банк или кредитная организация (п. 1 ст. 819 ГК РФ) . Денежный заем можно получить от любого гражданина, предпринимателя или организации (п. 1 ст. 807 ГК РФ) . 2. Денежные кредиты организация может получить (вернуть) только в безналичном порядке (п. 2, 3 Положения Банка России от 31 августа 1998 г. 54-П) . На выдачу (возврат) займов такое ограничение не распространяется (п. 1 ст. 810 ГК РФ) . Аналогичное положение действует в отношении уплаты процентов. За пользование денежным кредитом организация вправе рассчитываться только по безналу (п. 1 ст. 819 ГК РФ, п. 3.3. Положения Банка России от 26 июня 1998 г. 39-П) . Проценты по займу можно выплачивать как деньгами, так и имуществом (п. 1 ст. 809 ГК РФ) . 3. Договор денежного кредита может быть только процентным (п. 1 ст. 819 ГК РФ) . По договору займа деньги могут выдаваться без условия об уплате процентов (п. 1 ст. 809 ГК РФ) . 4. Договор товарного кредита признается беспроцентным лишь в том случае, если об этом прямо сказано в его тексте (п. 1 ст. 819 ГК РФ) . Договор займа в натуральной форме является таковым по умолчанию (п. 3 ст. 809 ГК РФ) . Заем (кредит) , предоставленный организации, может быть денежным или имущественным (заем в натуральной форме, товарный кредит) . Это следует из положений статей 807, 809, 819, 822 Гражданского кодекса РФ. Задолженность по займу (кредиту) необходимо отразить в бухучете в составе кредиторской задолженности в сумме, указанной в договоре (п. 2 ПБУ 15/2008). В зависимости от срока, на который организация получила заем (кредит) , расчеты по договору необходимо отразить: на счете 66 Расчеты по краткосрочным кредитам и займам , если заем (кредит) выдан на срок менее одного года; на счете 67 Расчеты по долгосрочным кредитам и займам , если заем (кредит) выдан на срок более одного года. Выданные займы необходимо отразить в бухучете в составе финансовых вложений при одновременном выполнении следующих условий: наличие оформленного договора, который подтверждает право организации на финансовые вложения; переход к организации финансовых рисков, связанных с предоставлением заемных средств (например, риск неплатежеспособности заемщика) ; способность приносить экономические выгоды (доход) в будущем (проценты за пользование займом) . Об этом сказано в пункте 2 ПБУ 19/02. Исходя из этого, в составе финансовых вложений необходимо отразить только процентные займы (как в денежной, так и в натуральной форме) . Для этого необходимо использовать счет 58-3 Предоставленные займы . Предоставление процентного займа необходимо оформить проводкой (в зависимости от того, какое имущество является предметом займа: деньги, товары, материалы и т. д.) : Дебет 58-3 Кредит 51 (50, 41, 01, 10) предоставлен процентный заем организации. Если организация предоставила беспроцентный заем, в составе финансовых вложений учесть его нельзя. Связано это с тем, что в данном случае не выполняется одно из условий для признания займа финансовым вложением, а именно способность приносить экономические выгоды (доход) в будущем (п. 2 ПБУ 19/02). Поэтому беспроцентный заем учтите на счете 76 Расчеты с разными дебиторами и кредиторами . Предоставление беспроцентного займа необходимо отразить проводкой (в зависимости от того, какое имущество является предметом займа: деньги, товары, материалы и т

д.) : Дебет 76 Кредит 51 (50, 41, 01, 10) предоставлен беспроцентный заем организации.

66 и 67 это когда вы привлекаете в компанию дополнительные источники финансирования- заемные средства ( в зависимости от срока возврата — долгосрочные (возврат через более 12 мес) и краткосрочные (менее чем через 12 мес) 58 — это когда вы выдаете займ (или другое фин вложение) , прочитайте пбу 19/02 учет фин вложений, особенно обратите внимание на то, что к ним относится. Например, выданные беспроцентные займы не являются фин вложениями

=)

Счет 70 – активный или пассивный?

Активные — это счета, в которых идет учет активов предприятия. Начальное и конечное сальдо у них всегда дебетовое, по дебету отражается увеличение актива предприятия, по кредиту — уменьшение.

К основным активным счетам относятся:

- 01 Основные средства;

- 04 Нематериальные активы;

- 10 Материалы;

- 20 Основное производство;

- 43 Готовая продукция;

- 50 Касса;

- 51 Расчетные счета;

- 52 Валютные счета;

- 58 Финансовые вложения;

Пассивные — счета, в которых учитываются пассивы предприятия, то есть источники формирования активов. Начальное и конечное сальдо у пассивных счетов всегда кредитовое. Их отличительной особенностью является то, что увеличение пассивов отражается по кредиту, а уменьшение по дебету.

К основным пассивным счетам относятся:

- 60 Расчеты с поставщиками и подрядчиками;

- 66 Расчеты по краткосрочным кредитам и займам;

- 67 Расчеты по долгосрочным кредитам и займам;

- 68 Расчеты по налогам и сборам;

- 69 Расчеты по социальному страхованию и обеспечению;

- 70 Расчеты с персоналом по оплате труда;

- 80 Уставный капитал;

- 82 Резервный капитал;

- 83 Добавочный капитал;

- 99 Прибыли и убытки.

Активно-пассивные — счета, учитывающие как активы предприятия, так и пассивы. У них обычно есть и дебетовое сальдо, и кредитовое.

- 71 Расчеты с подотчетными лицами;

- 75 Расчеты с учредителями;

- 76 Расчеты с разными дебиторами и кредиторами;

- 99 Прибыли и убытки.

КАК РАЗЛИЧИТЬ АКТИВНЫЙ ИЛИ ПАССИВНЫЙ СЧЕТ В БУХУЧЕТЕ?

Проведем анализ и выясним как можно определить активный это или пассивный счет.

Счет 62 активный или пассивный?

Данный счет отражает взаимоотношения с покупателями. При продаже покупателю товара возникает задолженность последнего перед организацией, которую мы отразим по дебету 62, дебиторская задолженность — это актив предприятия, то есть по дебету отражается увеличение актива.

Однако, возможна ситуация, когда покупатель перечисляет аванс (предоплату), в этом случае возникает кредиторская задолженность организации перед покупателем (пассив), отразится он по кредиту 62. После отгрузки товара покупателю в зачет этого аванса, кредиторская задолженность уменьшается, уменьшение пассива мы отразим по дебету 62. Видим, что в этом случае сч. 62 подходит под определение пассивных счетов.

Из всего вышесказанного можно сделать следующий вывод: сч. 62 соответствует признакам и активного, и пассивного счета, то есть является активно-пассивным.

Также можно взять 60 «Расчеты с поставщиками». 60 счет активный или пассивный? Аналогично его проанализировав, делаем вывод, что сч. 60 также активно-пассивный. Также счета можно разбить на синтетические и аналитические.

В бухгалтерском учете также используются синтетический и аналитический учет

Синтетический учет – это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операциях по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет – это учет, который ведется в лицевых и иных аналитических счетах бухгалтерского учета, группирующий детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Взаимосвязь между синтетическими и аналитическими счетами

- Начальное сальдо по всем аналитическим счетам, открываемым по данным синтетическому счету, равняется начальному сальду синтетического счета, которому они открыты;

- Обороты по всем аналитическим счетам, открываемым по данным синтетическому счету, должны быть равны оборотам синтетического счета;

- Конечное сальдо по всем аналитическим счетам, открытым по данному синтетическому счету, равняется конечному сальдо синтетического счета.

Группы счетов аналитического учета называются субсчетами. Субсчет — это промежуточное учетное звено между синтетическим и аналитическими счетами бухгалтерского учета.

Например, на нашем предприятии закупаются материалы в виде продуктов: мука и сахар, и мы хотим вести отдельно учет по каждому виду материалов.

В бухгалтерском учете открываем синтетический сч. 10 “Материалы” и к нему два аналитических «Мука» и «Сахар». Причем на синтетическом сч. 10 мука и сахар будут учитываться в рублях, а на аналитических могут и в других величинах (штуках, килограммах, тоннах), как будет удобно бухгалтеру.

Бухучет беспроцентных займов выданных

Пример 3

Рассмотрим условия из примера 2, при этом предположим, что договором была предусмотрена выдача беспроцентного займа.

Тогда проводки у заимодавца будут выглядеть так:

1 марта

Дт 76 Кт 51 — выдача беспроцентного займа 3 000 000 руб.

Следующей и последней записью в учете заимодавца будет проводка Дт 51 Кт 76 (она появится в день возврата займа).

ВАЖНО! Займы, выданные на беспроцентных условиях, для компании-заимодавца не являются финвложениями (п. 2 ПБУ 19/02), поскольку не выполняется существенное условие признания таковыми активов: их способность приносить доход

В то же время предусматривающий проценты выданный заем будет считаться таковым (п. 3 ПБУ 19/02).

В отчетности заимодавца выданный заем будет отражаться по строке 1230 «Дебиторская задолженность». При этом организация может детализировать в бухбалансе вид дебиторской задолженности: краткосрочная задолженность со сроком 12 месяцев и менее и долгосрочная задолженность со сроком более 12 месяцев.

Как учесть беспроцентный заем, выданный сотруднику, читайте здесь.

Этап 1. Получение заемных средств

Если речь идет про получение денежного кредита и займа, то тут все просто.

С одной стороны, в вашей организации увеличиваются деньги, например, на расчетном, валютном счете или в кассе (определяется характером договора). Деньги – это актив баланса. Значит, счета для их учета – тоже активные. Увеличение отразится по дебету.

С другой стороны, формируется обязательство. Оно может оказаться долго- или краткосрочным. Это также зависит от условий договора. Граница срочности – 12 месяцев. В итоге одновременно прирастает пассив, что отражается по кредиту счетов учета расчетов.

Бухгалтерская запись будет такой:

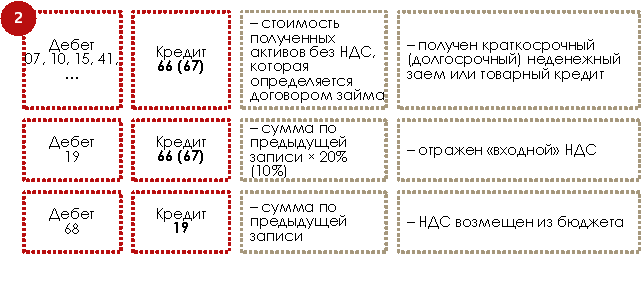

Чуть сложнее обстоит дело, когда заем носит неденежный характер, либо, когда речь идет про товарный кредит. В этом случае по дебету пойдет счет, на котором вы учитываете аналогичные активы. Для материалов – 10, для товаров – 41, для основных средств – 08 с последующим переносом на 01-й.

И еще важный момент. Операции по предоставлению займов в неденежной форме, в отличие от денежных, облагаются НДС. Это следует из пп. 1 п. 1 ст. 146 и пп. 15 п. 3 ст. 149 НК РФ. Так как вещи по договору передаются в собственность, значит, признается их реализация.

Выходит, заимодавец начислит НДС по такой операции и выставит счет-фактуру. А у вашего предприятия появится право возместить налог из бюджета. Так будет, если одновременно выполняются условия:

- организация-заемщик является плательщиком НДС и заем получен для осуществления деятельности, которая облагается этим налогом. Последнее актуально, когда совмещаются несколько налоговых режимов;

- неденежные активы, полученные взаймы, приняты к учету;

- есть оригинал счета-фактуры от заимодавца по операции предоставления неденежного займа.

Схема записей окажется следующей:

Как учитывать поступления

Заимодавцы могут получать дополнительный доход от предоставления займов в виде процентов либо не получать ничего, выдавая их беспроцентно на условиях рассрочки. Как правило, так поступают взаимозависимые лица, оказывая поддержку предприятиям из своего холдинга.

В бухгалтерском учете привлеченные деньги могут отображаться на разных счетах в прямой зависимости от срока возврата, установленного соглашением:

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам».

Учет заемных капиталов необходимо производить, сообразуясь с руководством ПБУ 15/2008. В бухгалтерских записях компаний поступления на расчетный счет кредитов и займов отображаются на одинаковых условиях. Поэтому чтобы понять, каким видом займа пользуется компания, надо читать договор. Номер и дату соглашения можно увидеть на субконто 2 при формировании оборотно-сальдовой ведомости по счетам 66, 67. Субконто 1 используется для учета ссуд по выдавшим их контрагентам.

Примечание от автора! Оборотно-сальдовые ведомости содержат информацию об остатках и движении каждого счета вместе с субсчетами.

66 и 67 счета относятся к пассивным. Это означает, что по кредиту отражается поступление заемных средств и начисляются проценты к уплате. По дебету в свою очередь происходит погашение ссуды и выплата процентов.

При этом проводится ряд операций:

- Дебет 51, 52 Кредит 66, 67 — пришли заемные капиталы.

- Дебет 66, 67 Кредит 51, 52 — погашены долги по заемным средствам.

Например, ООО «Долгая Долина» заключила договор на предоставление займа с ООО «Инвест.КОМ» сроком на три года. В бухгалтерских записях фирмы задолженность будет отражаться по мере поступления привлеченных денег на расчетный счет. По условиям соглашения, деньги поступают равными траншами каждый месяц. Сумма договора составляет 28 800 000 рублей.

28 800 000 / 36 месяцев = 800 000 рублей.

Дт 51 Кт 67 — 800 000 рублей ежемесячно.

Оборотно-сальдовая ведомость по корреспонденции счетов: Таблица № 1. Оборотно-сальдовая ведомость по 67 счету.

| Счет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Контрагенты | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Договоры | ||||||

| 67 | 800 000,00 | 800 000,00 | 1 600 000,00 | |||

| 67.03 | 800 000,00 | 800 000,00 | 1 600 000,00 | |||

| ООО «Инвест.КОМ» | 800 000,00 | 800 000,00 | 1 600 000,00 | |||

| 4904 -10 от 01.02.2018 | 800 000,00 | 800 000,00 | 1 600 000,00 | |||

| Итого | 800 000,00 | 800 000,00 | 1 600 000,00 |

В операциях используются счета 51 «Расчетные счета», 52 «Валютные счета», по которым происходит движение финансов между компанией и заимодавцем. Может быть использован для поступлений 50 счет «Касса», однако надо помнить, что по п. 6 Указания Банка России № 3073-У от 07.10.2013 г. юридические лица не имеют права пользоваться наличными расчетами свыше 100 000 рублей по одному договору.

Поэтому наличные расчеты могут использоваться, только если заимодавцем выступает физическое лицо. В данном случае индивидуальные предприниматели классифицируются как юридические лица.

Примечание от автора! Задолженность по счетам краткосрочных и долгосрочных займов показывается вместе с начисленными на конец отчетного периода процентами кредитора.

Типы кредитов и займов

Бухгалтерский счет 67 содержит информацию о разных видах заемных средств. Единственное, что их объединяет, – это срок обязательства, который составляет не менее 12 месяцев с отчетной даты. Займы могут иметь вид целевых средств, векселей или облигаций. Главное отличие этого метода привлечения активов в том, что в качестве заимодателя не может выступать банк. Заем – это юридически оформленная сделка, согласно которой стороны договариваются о передаче денежных средств или имущества в собственность на условиях возврата с уплатой процентов за пользование, или же без них. Заключить подобный договор могут физические и юридические лица, за исключением, как уже было сказано, банков. Один из способов привлечения займов – выпуск ценных бумаг (векселей, облигаций, акций).

Кредит – это взаимоотношения сторон, при котором происходит передача в долг денежных средств на условиях срочности, платности и возвратности. Порядок предоставления и погашения кредитов регулируется законодательством. Права и обязанности сторон прописаны в кредитном договоре. Счет 67 содержит информацию о долгосрочных кредитах и процентах по ним.

Примеры проводок по займам

Теперь что касается проводок по займам. Рассмотрим наиболее стандартную ситуацию: получение и оплата краткосрочного и долгосрочного займа (таблица 2).

| Дебет | Кредит | Описание | Сумма (руб.) | Документ |

| 51 | 66 | Получение кредита — краткосрочный | 220 000 | Выписка из банка |

| 66 | 50 | Оплата кредита — через 8 месяц | 220 000 | Платежное поручение |

| 51 | 67 | Получение кредита — долгосрочный | 543 000 | Выписка из банка |

| 67 | 51 | Оплата кредита — долгосрочного | 543 000 | Платежное поручение |

В случае наличия иных обстоятельств при выплате долга будут учтены описанные в статье проводки.

Учет НДС при займах выданных, смотрите на видео:

Теперь, когда информация о займе получена, ошибиться или быть обманутым станет гораздо сложнее

Тем не менее, всегда стоит уделять должное внимание законодательству и проверке организации, где планируется взять в долг. Это позволит яснее осознавать свои права и точно знать, когда их нарушают

Наверх

Напишите свой вопрос в форму ниже

З вида краткосрочных кредитов

Принято различать три разновидности данных финансовых услуг. В основном, они предназначены для юридических лиц. К их числу относится:

- Срочный кредит — ссуда на большую сумму денег сроком 1-2 месяца. Предоставляется динамично-развивающимся предприятиям под будущую прибыль;

- Овердрафт — кредит под будущий доход. Дается не только юридическим, но и физическим лицам. На вашу карту поступает сумма, не превышающая будущую зарплату;

- Кредитная линия — предоставление ссуд через определенный интервал времени (например, 1 раз в месяц). Кредитные линии открываются для компаний, которым постоянно нужны финансы из вне.

При этом ставки по таким займам не меньше, чем по обычным услугам банка. А иногда, краткосрочные кредиты обходятся заемщикам дороже простых ссуд. Ведь кредитные организации должны быть уверены в получении выгоды в любой ситуации.

Цели краткосрочных кредитов

Эти услуги решают важные задачи, которые невозможно выполнить без привлечения дополнительного капитала. Прибыль от таких финансовых вливаний значительно превышает переплаты. Цели данных займов — это:

- Устранение задержек по заработной плате;

- Недопущение задержки выплат поставщикам;

- Приобретение нового оборудования и материалов;

- Удовлетворение потребностей быстро растущего бизнеса;

- Устранение дефицита семейного бюджета (касаемо частных лиц).

Обычные долги приходится выплачивать длительное время. А их оформление происходит достаточно долго. И только кредиты на короткий срок дают возможность решать денежные проблемы сразу, без проволочек. Практически весь российский бизнес прибегает к помощи банков. Ведь собственных денег не достаточно для стабильного роста компании.

Следовательно, главная задача такого кредитования — развитие бизнеса и экономики в целом. Но чтобы добиться положительного результата, стоит производить точные расчеты перед оформлением таких займов.

Когда стоит прибегать к помощи банков?

Краткосрочные кредиты необходимо получать в том случае, когда есть такая надобность. Следует просчитать все преимущества и недостатки этих ссуд. Также необходимо заранее спланировать возвращение долга. Ваша прибыль от использования средств должна покрыть все издержки. Иначе займ окажется убыточным.

Для сотрудничества стоит подбирать крупные банки, которые предоставляют возможность постоянного сотрудничества. Такие компании могут предложить пониженные процентные ставки. Договоры краткосрочных кредитов вы должны читать с особой тщательностью. За задержки таких платежей предусмотрены различные санкции. Лучше, знать о таких мерах заранее. Любые займы должны быть выгодной либо вынужденной мерой. Нет смысла использовать помощь банков без основания.

Все виды краткосрочных кредитов направлены на поддержание бизнеса. Но при неправильном их использовании можно добиться обратного эффекта. Основывайтесь на опыте своих конкурентов, продумывайте все возможные варианты, и только тогда можно добиться финансовой пользы от помощи банков.

Характеристика и структура

Счет 66 находится в разделе Плана счетов №6 «Расчеты». Используется для обобщения информации и контроля над операциями по краткосрочным займам. Причисление счета в балансе к активной или пассивной части можно определить по операциям, которые на нем проводятся. На активных отражается то, что принадлежит компании, а на пассивных — из чего образуются активы. Исходя из этого можно сделать вывод, что счет является пассивным и суммы по нему отражаются в разделе 5 баланса.

В конце каждого отчетного периода он не подлежит закрытию, если есть кредитовое сальдо. Ведение продолжается до того момента, пока сальдо по нему не будет равняться нулю.

Дебет и кредит

На дебете 66 отражаются операции по погашению сумм по договорам срочностью до 12 месяцев. По кредиту показываются операции по поступлению предприятию сумм краткосрочных займов.

В зависимости от того, откуда берутся активы на погашение займов, он может работать по дебету в связке со счетами 55, 52, 50, 51. Для четкого разделения источников кредитов используются проводки по дебету 62, 76. Для аналитики списания процентов по кредиту, разницы стоимости веселей или курсовых разниц используется счет 91.

По кредиту корреспондирует со счетами в зависимости от того, куда были направлены заемные средства: на материальные активы (07, 08, 11, 10, ), на быстрореализуемые активы (50, 55, 52, 51), расчеты с контрагентами (60,76), пополнение резервного капитала (82) и др.

Сальдо

Сальдо «Краткосрочных займов и кредитов» отображает сумму задолженности предприятия перед кредиторами. В течение отчетного периода, если по счету есть движение, то по дебету и кредиту будут отражаться суммы полученных и погашенных привлеченных средств.

Начальное сальдо может равняться нулю, что означает, что у предприятия нет привлеченных средств. Если же в начальном сальдо указана сумма, то из этого следует, что предприятие не расплатилось по кредиту. Хотя срок договоров составляет 12 месяцев, часты случаи кредитового сальдо.

Такое сальдо будет прослеживаться до тех пор, пока займ не будет выплачен. Для раскрытия информации по операциям составляется оборотно-сальдовая ведомость.