Оценка предприятия

Содержание:

- Оценка стоимости на прогнозный период

- Методы оценки стоимости бизнеса

- Качественная оценка бизнеса – 4 простых совета как выбрать хорошего оценщика

- Назначения показателя стоимости собственного капитала

- Для чего требуется

- Почему оценка важна?

- Как рассчитать стоимость собственного капитала компании методом капитализации прибыли с помощью модели в Excel

- Дисконтирования денежных потоков

- Основа модели — метод ДДП для фирмы

- Оценка стоимости бизнеса и его основных средств, как правило, необходима для:

- Методы, применяемые при затратном подходе к оценке рыночной стоимости бизнеса

- Цена/Балансовая стоимость – Price/Book Value Ratio, P/B

- Как скорректировать итоговую стоимость компании с помощью модели в Excel

Оценка стоимости на прогнозный период

Для прогноза денежных потоков используется следующая модель баланса и отчета о прибылях и убытках (таблица 1). Модель представляет собой способ агрегирования баланса и отчета о прибылях и убытках, при котором анализируются только статьи, необходимые для оценки стоимости по модели экспресс-оценки.

На одном из первых шагов проведения оценки на практике нужно из имеющейся консолидированной отчетности компании построить агрегированный баланс и отчет о прибылях и убытках по приведенной форме.

| Статья | Обозначение | Расшифровка |

| Актив | ||

| Внеоборотные активы (чистые) | FA | Fixed Assets |

| Оборотные активы | CA | Current Assets |

| Пассив | ||

| Собственный капитал и резервы | EB | Equity (Book) |

| Доля меньшинства | MI | Minority Interest |

| Долгосрочные обязательства | LL | Long term Liabilities |

| Долгосрочные кредиты и займы | LD | Log term Debt |

| Краткосрочные обязательства | SL | Short term Liabilities |

| Текущие обязательства по долгосрочным кредитам и займам | CLD | Current Log term Debt |

| Краткосрочные кредиты и займы | SD | Short term Debt |

| Отчет о прибылях и убытках | ||

| Выручка | R | Revenue |

| Проценты к получению | Int. Income | Interest Income |

| Проценты к уплате | Int. Paid | Interest Paid |

| Прибыль до налогов | EBT | Earnings Before Taxes |

| Налог на прибыль | Tax |

Рассмотрим период i деятельности компании, i = 1, 2, …. По определению FCFF как операционного денежного потока, без учета заемного финансирования, после налогов:

FCFFi= NOPLATi – ΔWCi – Ii,

где ΔWC (Working Capital) — увеличение оборотного капитала, I — чистые капитальные затраты. В целях упрощения при построении модели примем, что:

NOPLATi = EBITi (1–t),

Тогда, в соответствии с моделью баланса и отчета о прибылях и убытках:

EBITi = EBTi + IEi,

IEi = Int. Paidi – Int. Incomei,

где EBIT (Earnings Before Interest and Taxes) — прибыль до выплаты процентов по обязательствам и налогов, IE (Interest Expense) — нетто проценты, t — фактическая ставка налога на прибыль. По определению оборотного капитала:

WCi = CAi – APi.

Введем AP (Accounts Payable) — кредиторская задолженность и прочие краткосрочные обязательства — следующим образом:

APi = SLi – CLDi – SDi.

Тогда:

ΔWCi = CAi – CAi-1 – (APi – APi-1).

Отсюда следует:

FCFFi = EBITi(1–t) – (CAi – CAi-1)+ (APi – APi-1) – Ii.

Обозначим длительность i-го года в днях как Ti. Введем следующие коэффициенты, составляющие основу модели:

,

где EBITM (EBIT Margin) — рентабельность по EBIT или операционная рентабельность, CAT (Current Assets Turnover) — оборачиваемость оборотных активов (дни), APT (Accounts Payable Turnover) — оборачиваемость кредиторской задолженности (дни). Тогда:

.

Нужно отметить, что последние два слагаемых — это денежный поток, обусловленный необходимостью вложений в оборотные средства.

Выведенное соотношение для FCFFi верно для любого периода i=1, 2, … . Применим теперь его для вывода стоимости, создаваемой в прогнозном периоде.

. (2)

Данную формулу можно так же представить в следующем виде:

. (3)

Обозначим множество {Ri}i=1…Nкак вектор , аналогично построим вектора . Согласно формуле (2), на прогнозном периоде FCFF определяется следующими факторами стоимости: векторами . Переменные t, APT, CAT, и Ti являются фиксированными и поэтому не входят в число факторов.

Каждый фактор стоимости в прогнозном периоде может прогнозироваться отдельно. Способ прогноза факторов на прогнозный период не фиксируется в модели и может выбираться для каждого фактора свой.

Для прогнозирования факторов на прогнозный период на практике используются самые разнообразные подходы . Перечислим основные:

| Фактор |

Метод прогноза |

| Ri |

План продаж (бюджет) Исторический тренд, скорректированный на коэффициент роста отрасли и инфляцию Прогноз доли рынка и темпа роста отрасли, скорректированный на инфляцию |

|

EBITMi |

EBITMi= EBITM, скорректированная на эффект экономии от масштаба Линейный тренд |

|

CATi |

CATi= CAT Линейный тренд |

|

APTi |

APTi= APT Линейный тренд |

|

Ii |

I = const План капитальных вложений Модель, позволяющая рассчитать I на основе R и инфляции План закрытия узких мест в производственных мощностях |

Для прогнозирования векторов прогноз на основе линейных трендов является более предпочтительным по сравнению с использованием константы, равной значению показателя за последний отчетный период .

Методы оценки стоимости бизнеса

Выделяют три подхода к оценке: доходный, затратный и сравнительный (рыночный).

1. В рамках доходного подхода используют метод дисконтированного денежного потока и метод капитализации дохода.

2. Затратный подход основан на методе чистых активов и методе расчета ликвидационной стоимости.

3. Сравнительный подход включает метод сделок, метод рынка капитала и метод отраслевых коэффициентов.

В процессе оценки выявляют различные подходы к управлению предприятием и находят, какой из них обеспечит предприятию максимальную эффективность, а следовательно, и более высокую рыночную цену (что и представляет собой основную цель собственников компании и задачу управляющих в рыночной экономике). Оценка включает:

- нормализацию и трансформацию бухгалтерской отчетности;

- финансовый анализ деятельности предприятия;

- расчет его стоимости с помощью различных подходов;

- внесение поправок на контрольный или неконтрольный характер и ликвидность пакета акций;

- выведение итоговой величины стоимости предприятия на основе анализа финансовой информации в прошедшем периоде;

- определение перспектив развития предприятия в прогнозном периоде и темпов его развития – в остаточном периоде.

Применяемые стандарты стоимости выбирают в зависимости от целей оценки; они охватывают:

- рыночную стоимость,

- инвестиционную стоимость,

- внутреннюю (фундаментальную) стоимость,

- ликвидационную стоимость.

Характерный для предприятия уровень риска, связанный с неопределенностью рыночной экономики, учитывают при расчете рыночной стоимости собственного капитала предприятия двумя путями:

- через денежные потоки, генерируемые при функционировании предприятия;

- через ставку дисконтирования денежных потоков.

Оценку стоимости предприятия проводят с учетом ограничивающих условий (в оценке) при соблюдении принципов оценки.

Синонимы

Качественная оценка бизнеса – 4 простых совета как выбрать хорошего оценщика

И ещё несколько советов на тему грамотного выбора оценщика.

Совет 1. Внимательно изучите сайт компании

И наоборот, у фирм-однодневок может вообще не быть сетевого портала, либо он оформлен как дешевый одностраничный сайт. Никакой дополнительной информации, аналитических статей, интерактивных функций.

Совет 2. Откажитесь от сотрудничества с широкопрофильными компаниями

Организации, позиционирующие себя как универсальные фирмы, не всегда обладают соответствующим уровнем компетенции.

Если компания берётся оценивать бизнес, недвижимость, автомобили, медицинские услуги, ущерб от залива и прочее, у неё вряд ли хватит специалистов, чтобы обеспечить профессиональный уровень таких мероприятий.

У легальных оценщиков обязательно есть свидетельство членства в известной СРО, страховка профессиональной и гражданской ответственности, сертификаты и дипломы, подтверждающие статус.

Эти документы находятся в свободном доступе либо предъявляются всем желающим по первому требованию.

Совет 4. Прислушивайтесь к мнению друзей и знакомых

Личная рекомендация всегда надёжнее десятков отзывов на форумах и специальных сайтах. Если кто-то из ваших знакомых имеет опыт сотрудничества с оценщиками, обязательно выясните все подробности об этой компании и воспользуйтесь полученной информацией.

Ценность представляют также профессиональные рекомендации

Скажем, если известный банк или крупное предприятие регулярно пользуются услугами конкретной фирмы, то и вам стоит обратить внимание на этого оценщика

Смотрите короткий ролик на тему методов оценки компаний.

Назначения показателя стоимости собственного капитала

Зачастую стоимость собственного капитала определяют с целью оценки доходности вложений в какой-либо инвестиционный проект. На основании анализа принимают решение об эффективности инвестиций, а также об объеме прибыли от вложений. Оценка показателя стоимости собственного капитала преследует несколько целей:

- переоценка цены инвестиционного проекта;

- централизация сроков окупаемости программы;

- дисконтирование денежных потоков и иных финансовых показателей;

- исследование цены фирмы.

Главной задачей расчета стоимости собственного капитала является определение минимальной прибыли и сопоставление ее с другими экономическими показателями.

Для чего требуется

Средневзвешенная стоимость используется для оценки бизнес-проекта и финансового анализа. Позволяет установить объем расходов, нужный для обеспечения каждого из направлений финансирования. На базе этого параметра принимаются решения, касающиеся инвестиций. В частности, компания инвестирует в другие проекты только в том случае, если уровень рентабельности равен или больше уровня ССК. В обратном случае инвестиции не будут выгодны для фирмы. ССК дает представление о минимальном возврате средств от инвестиций.

Вопрос: На какую дату для целей исчисления НДФЛ возникает доход в виде увеличения номинальной стоимости долей в уставном капитале за счет нераспределенной прибыли прошлых лет (п. 19 ст. 217, ст. 223 НК РФ)?Посмотреть ответ

Рассмотрим все функции ССК:

- Используется при выборе наилучших направлений финансирования для нового проекта.

- Это мера оценки полноты формирования прибыли фирмы от операционной работы.

- Это критерий для принятия решений руководителя, касающихся направления денег в инвестирование.

- Это критерий для принятия решений руководителя касательно применения аренды и лизинга основных производственных фондов. Позволяет оценить степень выгодности аренды.

- Прогнозируемый показатель ССК – это элемент обоснования разумности решений руководителя относительно слияния фирм.

- Это критерий для принятия решений в плоскости реального инвестирования фирмы.

- Является критерием для оценки результатов финансовой политики.

- ССК – это ключевой измеритель значения рыночной стоимости капитала.

Показатель напрямую влияет на стоимость капитала, актуальную для рынка.

При определении показателя нужны не сведения из бухгалтерской отчетности, а рыночные расценки. Это принципиально для российских фирм. Связано это с тем, что в России данные из отчетности и реальные данные крайне часто отличаются между собой. Использование сведений из документации помешает получить достоверные результаты.

Почему оценка важна?

Оценка — это набор методов, используемых в различных аспектах экономики и управления бизнесом. Хорошим примером является финансовый рынок, который использует его для оценки соответствия цен активов перед инвестированием или нет. Если акция, например, дешевле, чем оценка компании это интересно купить.

Другое распространенное использование — в IPO (первичное публичное размещение) крупных компаний. Это время, когда они открывают капитал и должны устанавливать цену акций, чтобы сделать первоначальное предложение на рынке. Если цена полностью несовместима с оценкой, существует высокий риск выхода из строя IPO.

Я привел примеры, которые могут быть далеки от вашей реальности, но правда в том, что оценка также все чаще используется небольшими предпринимательское путешествие, Цель состоит в том, чтобы сделать соглашения между администраторами, партнерами и инвесторами более справедливыми и облегчить переговоры.

Недавно программа Shark Tank Brasil здесь он начал становиться популярным, и было ясно, что бразильским предпринимателям нужно углубиться в эту область. Многие хотели получить сюрреалистические суммы вложения за очень небольшой процент своих действий. Когда компания предлагает такой тип соглашения, вполне вероятно, что она выбросит свои возможности финансирования на ветер.

В нескольких бразильских центрах предпринимательства мы наблюдаем появление и рост нескольких стартапов. Это компании, обычно технологические, созданные для быстрого роста, поддержания бережливой структуры.

Предприниматели этой среды должны углубляться в оценку. Стартапы проходят несколько этапов сбора средств, прежде чем они станут прибыльными, а ошибки в оценочных компаниях часто являются фатальными.

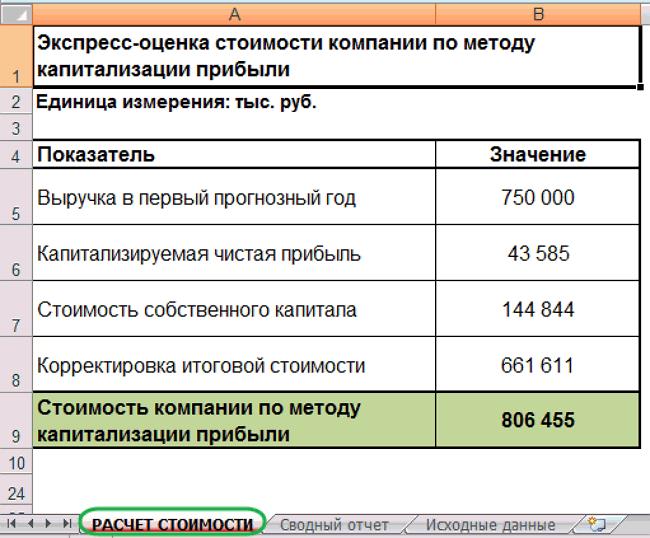

Как рассчитать стоимость собственного капитала компании методом капитализации прибыли с помощью модели в Excel

Когда заполните исходные данные, модель автоматически рассчитает стоимость бизнеса. На листе «Расчет стоимости» посмотрите стоимость собственного капитала, сумму корректировки и итоговую оценку стоимости компании по методу капитализации прибыли.

Рисунок 9. Лист «Расчет стоимости» модели экспресс-оценки

Чтобы определить стоимость собственного капитала компании, модель рассчитает капитализируемую чистую прибыль и ставку дисконтирования.

Стоимость собственного капитала модель вычисляет по формуле 3.

Формула 3. Расчет стоимости собственного капитала методом капитализации

где V – стоимость собственного капитала;

ЧПк – величина капитализируемого дохода (чистой прибыли);

R – ставка дисконтирования

g – темп роста чистой прибыли.Величину капитализируемой чистой прибыли модель считает по формуле 4.

Формула 4. Расчет капитализируемой чистой прибыли

Долю чистой прибыли в выручке модель считает по данным за предыдущие три года по формуле 5.

Формула 5. Расчет средней доли чистой прибыли в выручке

Ставку дисконтирования модель рассчитывает по методу оценки капитальных активов CAPM. Чтобы перевести долларовую ставку в рублевую, модель использует формулу 6. Она вычисляет соотношение между доходностью по рублевым и долларовым облигациям РФ сопоставимого срока погашения. Ставки дисконтирования для стоимости в долларах и рублях посмотрите в ячейках D22 и D23 таблицы 3 на листе «Исходные данные».

Формула 6. Расчет ставки дисконтирования для стоимости, номинированной в рублях

где:

R – ставка дисконтирования для денежных потоков в рублях,

Rus – ставка дисконтирования для денежных потоков в долларах США

rru– доходность по рублевым ОФЗ-26212-ПД (7,72%)

rus – доходность по евробондам Russia 2030 (4,39%)

Дисконтирования денежных потоков

Дисконтирование — это приведение будущих платежей к эквивалентной сумме сегодня.

Из-за инфляции деньги теряют покупательную способность. То есть сегодняшние деньги больше, чем завтрашние. Инвесторы должны учитывать этот факт, чтобы заработать. Иначе может получиться, что инфляция составит 3%, а заработок 2%. В этом случае инвестор потерял 1% покупательной способности.

Ставка дисконтирования (от англ. «Discount rate») — это процентная величина для определения стоимость будущих денег. По-другому ее называют «ставка доходности».

Сам подход определения справедливой стоимости акции называется «дисконтированные денежных потоков» (Discounted Cash Flow, DCF).

Рядовым инвесторам сложно определить стоимость акции на основе дисконтирования. Этот прогноз будет основан на предположении будущей инфляции и оценке будущих прибылей компании. Инвестор пытается предугадать сразу две неизвестные, что чревато ошибкой.

Ставка дисконтирования;

Например. Средняя инфляция составляет 7% в год, E/P составляет 15%. В этом случае можно сказать, что инвестор будет зарабатывать больше, чем обесцениваются деньги. Сколько в этом случае может стоит бизнес? Где-то в два раза дороже. Если он подорожает, то доходность акции упадёт примерно к 7%. А значит бизнес оценён справедливо.

В этом подходе стоит учитывать, что большинство компаний никогда не достигнут своей справедливой оценки. Инвестор может предпочесть облигации акциям, которые с гарантией принесут ему прибыль без всяких рисков. Чтобы принять решение для инвестиции, нужно иметь премию к доходу.

Основа модели — метод ДДП для фирмы

Доходный подход можно разделить на следующие основные методы оценки :

- метод дисконтирования денежных потоков;

- метод расчета экономической прибыли (EVA — Economic Value Added);

- метод реальных опционов.

Существуют прямые и косвенные данные, которые подтверждают гипотезу о том, что, если в качестве критерия адекватности метода оценки выбирать отражение поведения фондового рынка (близость оценок по методу и капитализации компаний по данным фондового рынка), то наилучшим для оценки стоимости компании является метод ДДП .

Метод ДДП имеет несколько разновидностей, отличающихся способом расчета денежного потока и ставки дисконтирования. Основные из них :

- дисконтирование денежного потока для фирмы (ДДПФ) (Free Cash Flow to Firm);

- дисконтирование денежного потока для акционерного (собственного) капитала (Free Cash Flow to Equity);

- дисконтирование денежного потока для капитала (Capital Cash Flow);

- скорректированная текущая стоимость (Adjusted Present Value).

Модель экспресс-оценки стоимости основана на методе дисконтирования денежного потока для фирмы.

Метод дисконтирования денежного потока для фирмы основан на следующем уравнении :

,

где индексами i и j обозначены номера годов, EV (Enterprise Value) — стоимость компании, E (equity) — стоимость собственного капитала, D (debt) — стоимость краткосрочного и долгосрочного долга, FCFF (Free Cash Flow to Firm) — свободный денежный поток для фирмы (операционный денежный поток, без учета заемного финансирования, после налогов), WACC (Weighted Average Cost of Capital) — средневзвешенная стоимость капитала.

, (1)

где re — стоимость собственного капитала, rd — стоимость заемного капитала, t — ставка налога на прибыль.

Введем следующие упрощения:

1. Обозначим WACC через ставку дисконтирования r. Эта модификация обусловлена тем, что расчет WACC для российских компаний не всегда возможен, и аналитики используют другие способы (см. ниже).

2. Будем считать r постоянной на протяжении всех лет. Как будет показано далее, определение ставки дисконтирования даже для одного года в России вызывает серьезные методологические и практические трудности, и введение разных ставок дисконтирования для разных лет необоснованно усложнило бы модель экспресс-оценки.

Итак, получаем выражение:

.

Фактором стоимости в широком смысле называется любая скалярная величина или вектор, от которого зависит стоимость компании. Фактором стоимости в рамках выбранной модели оценки стоимости называется любая скалярная величина или вектор, входящий в эту модель оценки.

Конечно, прогнозировать FCFF отдельно на каждый год из бесконечного числа лет затруднительно практически и лишено смысла, так как вклад слагаемых с большим i мал из-за знаменателя и, ошибки в расчете числителя мало влияют на конечный результат. Поэтому, применим следующий подход, распространенный на практике:

1. стоимость компании разбивается на два периода: прогнозный и постпрогнозный;

2. в прогнозном периоде строится прогноз факторов стоимости на основе имеющихся планов и предположений о развитии компании;

3. для оценки денежных потоков на постпрогнозном периоде используется предположение о фиксированной скорости роста денежного потока в течение всего периода.

Оценка стоимости бизнеса и его основных средств, как правило, необходима для:

- обоснования инвестиционного решения;

- повышения эффективности управления предприятием;

- реструктуризации предприятия, например, ликвидации, слияния, поглощения, выделения и др.

- купли или продажи предприятия

- разработки, обосновании, защиты бизнес-плана;

- вступления в наследство

- в процессе кредитования, для использования предприятия в качестве залога.

Какие документы необходимы для проведения оценки бизнеса (предприятия)?

1. Копии учредительных документов (Устав, Учредительный договор, Свидетельство о регистрации); 2. Сведения об организационной структуре (включая производственные подразделения, отделы и филиалы); 3. Сведения о численности работников на последнюю отчетную дату; 4. Сведения о недвижимом имуществе и о наличии у него обременений, с приложением договоров об обременении:

- правоустанавливающие документы на недвижимое имущество;

- технический паспорт на здание/помещение;

- поэтажный план, экспликация к поэтажному плану;

- балансовая стоимость имущества;

- справка о среднегодовых, операционных расходах приходящихся на недвижимое имущество;

- справка о ежегодной плате за пользование земельным участком;

- договора аренды/субаренды помещений;

- договор страхования имущества.

5. Сведения об основных средствах, находящихся в собственности:

- балансовая и остаточная стоимость;

- сведения о переоценках основных фондов (акт переоценки);

- отдельно сведения об арендованных основных средствах в том числе по дочерним и зависимым предприятиям.

6. Данные по бухгалтерской отчетности за последние 3-5 лет:

- бухгалтерский баланс;

- отчет о прибылях и убытках.

7. Сведения по амортизационным отчислениям по основным средствам, зданиям и сооружениям. 8. Годовые объемы капитальных вложений за прошлые годы и плановые объемы капитальный вложений на этот год и далее. 9. Расшифровку следующих статей баланса на последнюю отчетную дату (в том числе по дочерним и зависимым обществам):

- Долгосрочные и краткосрочные финансовые вложения (вид, сроки, сумма);

- Дебиторская задолженность (с указанием сроков получения и погашения, а также величины просроченной и безнадежной дебиторской задолженности).

- Кредиторская задолженность (с указанием сроков погашения, а также величины просроченной кредиторской задолженности).

- Расшифровку ст. «Займы и кредиты» (с указанием даты получения и погашения , а также величины просроченных кредитов и займов.

В результате Вы получаете полновесный отчет об оценке рыночной стоимости предприятия (бизнеса) и его акций, который соответствует всем законодательно закрепленным требованиям и принимается в кредитных или страховых организациях, а также в любых инстанциях.

Начало нового года, это начало нового продвижения в работе и делах. Мы рады видеть вас, в чсиле наших клиентов. Наши квалифицированные эксперты помогут в области независимой оценки и независимой экспертизы. Напоминаем, что мы занимаемся оценка стоимости предприятия. Выбирая нас, вы делаете правильный и обдуманный выбор.

Для получения более подробной информации и заказа услуги оценки бизнеса свяжитесь, пожалуйста, с нами.

Методы, применяемые при затратном подходе к оценке рыночной стоимости бизнеса

Использование затратного подхода предполагает применение нескольких методов:

- метод чистых активов;

- метод ликвидационной стоимости (для предприятий в стадии ликвидации);

- метод замещения.

1. Метод чистых активов при оценке бизнеса предполагает следующие шаги:

- определение стоимости недвижимых объектов;

- определение стоимости активов: автотранспорта, станков, оборудования и прочих агрегатов;

- определение стоимости нематериальных активов;

- оценка финансовых вложений;

- оценка запасов на складах;

- определение дебиторской задолженности и прочих вложений;

- оценка прочих активов;

- оценка объема обязательств предприятия;

- получение рыночной стоимости компании – вычет из рыночной стоимости активов стоимость всех обязательств.

2. Оценка стоимости бизнеса методом ликвидационной стоимости производится аналогично описанной выше методики, но только для предприятий, которые находятся в стадии банкротства или планируется их ликвидация. Отсюда, собственно, и название методики. При этом из стоимости активов вычитаются не только все обязательства, но и затраты на ликвидацию компании.

Процесс оценки выглядит следующим образом:

- составление плана ликвидации материального и нематериального имущества;

- определение цен на имущество (актуальных и ликвидационных), при этом делается поправка на стоимость самой ликвидации;

- подсчет общего объема обязательств;

- от полученного размера ценности имущества отнимается сумма обязательств.

К ликвидационным затратам относят расходы на поддержание функционирования компании до ее полной ликвидации, жалования сотрудникам, транспортные расходы.

Точность результатов, получаемых при использовании затратного метода оценки бизнеса зависит от опыта и квалификации экспертов-оценщиков.

Важно так же не путать метод ликвидационной стоимости при оценке предприятия и оценку ликвидационной стоимости бизнеса. Несмотря на схожесть названий и даже результатов оценки, суть у данных выражений разная

Ликвидационная стоимость предприятия – это стоимость, за которую возможно реализовать целое предприятие в сжатые сроки (чаще всего по причинам банкротства), данная стоимость всегда ниже рыночной. Скидка (или разница между рыночной и ликвидационной стоимостью) может доходить до 50%.

3. Метод замещения затратного подхода к оценке стоимости бизнеса состоит в подсчете затрат на построение аналогичного по своей сути предприятия, но с применением всех современных тенденций (технологий и норм). Расчет ведется в ценах на момент оценки. Полученная стоимость корректируется коэффициентами износа предприятия различного рода.

Цена/Балансовая стоимость – Price/Book Value Ratio, P/B

Коэффициент Цена/Балансовая стоимость (Price/Book Value Ratio, P/B) отражает стоимость активов компании, сформированных за счет собственных средств, в расчете на одну акцию. Обозначается как P/BV (Price to Book Value) или P/B (Price to Book). Рассчитывается как:

Price/Book = Рыночная стоимость компании / Балансовая стоимость активов компании

Балансовая стоимость активов – это чистые активы компании, то есть активы (Total Assets) минус обязательства (Total Liabilities). Упрощенно: это бухгалтерское название тех денег, которые остались бы акционерам после продажи компании и погашения всех ее долгов. Таким образом, если рыночная капитализация компании составляет $2 млрд., а ее чистые активы $1 млрд, то P/B = 2.

Преимуществом P/B является его стабильность: он меньше, чем чистая прибыль, зависит от текущих изменений экономической конъюнктуры. Инвесторы используют его для сравнения рыночной стоимости компании с балансовой, чтобы понять, сколько они платят за чистые активы компании, приходящиеся на одну акцию.

- Акция с P/B < 1 считается недооцененной; акция с P/B > 5 – дорогой.

- Если Р/Е х Р/В ≤ 22,5, то по Б. Грэхему, такая акция справедливо оценена.

Дополнительно P/B дает представление о том, не платит ли инвестор слишком много за тот остаток, который он может получить в случае банкротства компании. Если компания находится в финансово затруднительном положении, то балансовая стоимость обычно рассчитывается без нематериальных активов (они не будут иметь ликвидационной стоимости) и с учетом разводнения капитала, так как право по опционам на акции может быть передано при продаже компании.

В большинстве компаний балансовый учет основных средств ведется по консервативным оценкам (по первоначальной цене за вычетом амортизации). Это отчасти объясняет, почему инвесторы готовы платить за акцию в 1,5-2 раза больше ее балансовой стоимости. Но, как предупреждает Питер Линч, “покупать акции на основе одной лишь балансовой стоимости рискованно и недальновидно. Значение имеет только реальная стоимость”.

В связи с этим для более точной оценки следует использовать P/B в паре с коэффициентом доходности акционерного капитала – ROE (Return On Equity), в расчете которого также используются чистые активы (ROE определяется как чистая прибыль, деленная на стоимость чистых активов).

При росте ROE должен расти и P/B. Низкий ROE и высокий P/B могут говорить о переоценке акций. Высокий ROE и низкий P/B, наоборот, о том, что рынок недооценивает потенциал компании.

При этом инвестору важно помнить, что коэффициент P/B не отражает способность компании создавать прибыль или денежные средства для акционеров. А в его использовании есть серьезное ограничение: он применим для компаний, на балансе которых есть материальные активы (здания, земля или финансовые активы), и не подходит для оценки сервисных или технологичных компаний, у которых основные активы – нематериальные (патенты, лицензии, торговые марки)

Еще одним недостатком мультипликатора P/B является то, что балансовая стоимость активов является бухгалтерской величиной, а она сильно зависит от применяемых норм бухгалтерского учета.

Азбука инвестора

style=»font-size:18px;line-height:23px;»>Далее разберем коэффициент EPS Оксана Гафаити,

Как скорректировать итоговую стоимость компании с помощью модели в Excel

Чтобы определить итоговую стоимость компании по методу капитализации, скорректируйте стоимость собственного капитала. Суммируйте величину неоперационных активов, избыток собственного оборотного капитала и сальдо отложенных налоговых активов и отложенных налоговых обязательств.

Корректировку итоговой стоимости модель считает автоматически по формуле 7. Результаты расчета итоговой стоимости посмотрите в ячейке В8 на листе «Расчет стоимости» модели.

Формула 7. Расчет скорректированной стоимости компании

Корректировку на избыток собственного оборотного капитала модель определяет по формуле 8.

Формула 8. Расчет корректировки на избыток собственного оборотного капитала

Если получили результат со знаком «минус» – у компании дефицит собственного оборотного капитала.

Требуемый оборотный капитал модель рассчитывает по формуле 9.

Формула 9. Расчет требуемого оборотного капитала

Разработайте внутренний регламент, чтобы зафиксировать правила экспресс-оценки стоимости бизнеса.

Если прикидываете стоимость продажи, учтите: результат оценки – это ориентир. Об окончательной цене сделки продавец и покупатель договариваются в каждом случае индивидуально. Если оцениваете будущую покупку, убедитесь, что располагаете достоверной и актуальной информацией для расчета. Проверить или подтвердить результаты можете с помощью альтернативного метода.