Что такое пересортица. образец акта пересортицы

Содержание:

- Акт пересортицы

- Пересчет товаров

- Документальное оформление.

- Меня хотят уволить с работы за выговор который я получил в результате пересорта продукции

- Склонение существительного «пересортица» (изменение по падежам и числам)

- Как действовать при обнаружении пересортицы

- Пересорт или пересортица? Как правильно?

- Как происходит и в каком случае возможен взаимозачет

- Что такое пересортица в торговле?

- Проводки в бухучете: как отразить и задокументировать взаимозачет излишек и недостач

Акт пересортицы

В качестве шаблона для составления этого документа можно использовать , утвержденную Постановлением Госкомстата РФ от 18.08.1998 г. № 88, которая предусматривает инвентаризационную опись по фактическому наличию товаров и по данным бухучета. 1 лист этой формы обязательно должен содержать такие сведения:

- наименование организации (структурного подразделения);

- коды ОКПО;

- основание для назначения инвентаризации;

- ее дата (начало и финал);

- номер акта и число его подписания;

- сведения о материальных ценностях, в отношении которых выявлено расхождение;

- объяснительная от материально ответственного лица;

- дата, когда были зафиксированы остатки товарных ценностей.

2 и 3 лист формы заполняются по приведенной схеме.

Данная форма не является утвержденной, а лишь рекомендованной, поэтому предприятию не возбраняется составлять акт по собственной схеме, утвержденной во внутренних документах.

Образец акта пересортицы

«Утверждаю»

Генеральный директор ООО «Фрукталино»

Генералов П.И.

Акт о зачете пересортицы у кладовщика склада № 3 Разводновской Р.Е.

г. Рязань 14.03.2017

Председатель постоянно действующей комиссии ООО «Фрукталино» Тарантасов В.П., рассмотрев материалы инвентаризации, проведенной в соответствии с приказом № 156 от 02.02.2017 г. у кладовщика склада №3, материально-ответственного лица Разводновской Р.Е. по состоянию на 14.03.2017 г. установил следующее.

В ходе инвентаризации выявлена пересортица материальных ценностей, а именно:

Из объяснений кладовщика склада № 3 материально ответственного лица Разводновской Р.Е. следует, что пересортица произошла по следующим причинам:

1. Излишки товара «Изюм Сабза» в количестве 10 пакетов на сумму 6500 рублей и недостача товара «Изюм Киш-миш» в количестве 10 пакетов на сумму 6500 рублей возникли в результате хранения их на складе в соседних ячейках стеллажа и сходства по упаковке и размерам.

2. Жалоб от участков на указанную пересортицу не поступало, так как товары «Изюм Сабза» и «Изюм Кишмиш» являются взаимозаменяемыми.

3. Замечаний службы качества не поступало.

В ходе проверки доводов материально-ответственного лица Разводновской Р.Е., а также материалов инвентаризации, причины возникновения пересортицы подтвердились. В справке инженера-технолога Галчевского К.М. подтверждено, что недостающие товары «Изюм Киш-миш в пакетах» и излишки товаров «Изюм Сабза в пакетах» являются взаимозаменяемыми, о чем внесены дополнения в соответствующую документацию. Из заключения инженера-технолога Галчевского К.М. следует, что товар «Изюм Киш-миш» и товар «Изюм Сабза» имеют одинаковый код Общероссийского классификатора продукции (ОКП), а именно 91 6444.

Исходя из вышеизложенного и учитывая, что материально-ответственным лицом Разводновской Р.Е. приняты меры по недопущению подобных фактов в дальнейшем, считаю целесообразным зачесть в установленном порядке указанную пересортицу:

Начальнику складского хозяйства Недбайлюку В.В. разработать контрольные мероприятия по сохранности материальных ценностей.

Председатель постоянно действующей комиссии

ООО «Фрукталино» /Тарантасов/ Тарантасов В.П.

Пересортица или пересорт товара – это явление, нередко возникающее на крупных производствах, в строительстве, торговле, и проявляющееся при сплошном пересчете в неподтвержденном избытке одних позиций МЦ и недостатке других. Выявляется пересортица при инвентаризации материалов и запасов товаров. Причины ее различны и устанавливаются при рассмотрении итогов проведенных ревизий. Рассмотрим, какими документами оформляют пересорт товаров, как определяют возможности устранения несоответствий и зачета МЦ.

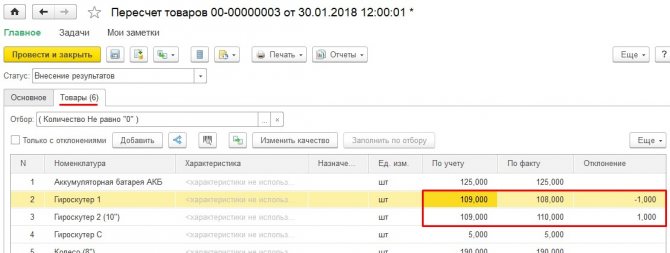

Пересчет товаров

Для фиксации результатов инвентаризации создадим и заполним документ «Пересчет товаров».

Подробнее об оформлении пересчета в 1С смотрите нашу статью пересчет товаров при инвентаризации.

В документе пересчета заполним табличную часть «Товары» учетными данными (кнопка «Заполнить по отбору») и проведем документ в статусе «В работе». Затем установим статус «Внесение результатов» и занесем фактическое количество товаров, отразив пересортицу. В графе «Отклонение» появились отклонения от учетного количества.

После внесения результатов установим в документе пересчета статус «Выполнено» и проведем его. Результаты инвентаризации зафиксированы.

Документальное оформление.

Результаты инвентаризации, а также факт зачета пересортицы должны быть зафиксированы в первичных документах. Напомним, что в настоящее время организации не обязаны применять унифицированные формы первичных документов, то есть результаты инвентаризации могут быть отражены в документах, разработанных торговым предприятием самостоятельно. Как правило, при разработке таких документов за основу берутся все те же унифицированные формы.

Итак, результат инвентаризации оформляется инвентаризационной ведомостью. Если в ходе инвентаризации выявлены отклонения от учетных данных, составляются сличительные ведомости, в которых отражаются расхождения между показателями бухгалтерского учета и данными инвентаризационных описей.

При выявлении пересортицы материально ответственное лицо должно представить инвентаризационной комиссии подробные объяснения случившемуся (желательно в письменной форме). Если же виновное лицо не установлено, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

Пример

В ходе проведения инвентаризации на складе торговой организации выявлены:

- излишек яблок сезонных в количестве 25 кг (стоимость – 35 руб. за кг);

- недостача яблок сорта «Айдаред» в количестве 20 кг (стоимость – 80 руб. за кг);

- излишек киви в количестве 3 кг (стоимость – 50 руб. за кг);

- недостача груши «Конференция» в количестве 10 кг (стоимость – 60 руб. за кг).

|

№ |

Товары |

Результаты инвентаризации |

||||

|

наименование |

цена за единицу (руб.) |

излишек |

недостача |

|||

|

количество, кг |

сумма, руб. |

количество, кг |

сумма, руб. |

|||

|

1 |

Яблоки сезонные |

35 |

25 |

875 |

||

|

2 |

Яблоки сорта «Айдаред» |

80 |

20 |

1 600 |

||

|

3 |

Киви |

50 |

3 |

150 |

||

|

4 |

Груша сорта «Конференция» |

60 |

10 |

600 |

||

|

Итого |

28 |

1 025 |

30 |

2 200 |

Что мы видим: по двум наименованиям фруктов (яблоки сезонные, киви) выявлены излишки, по стольким же (яблоки сорта «Айдаред», груши) – недостача. При этом по таким фруктам, как груши и киви, излишки с недостачей не зачитываются, поскольку зачет может быть осуществлен только в отношении ТМЦ одного и того же наименования. То есть бухгалтер должен отдельно оприходовать излишки киви и списать (на виновных лиц либо на расходы) недостачу груш. А вот пересортица яблок в бухгалтерском учете может быть зачтена.

Так, согласно сличительной ведомости на предприятии образовались излишек недорогих яблок в количестве 25 кг на сумму 875 руб. и недостача более дорогих яблок в размере 20 кг на сумму 1 600 руб. Зачет можно произвести только по меньшей из величин: 20 кг яблок по цене 35 руб. за кг. Для этих целей бухгалтер внутри одного синтетического счета (41 «Товары») делает проводку, указывая разную аналитику.

Кроме того, бухгалтеру необходимо будет:

- оприходовать излишек яблок сезонных в количестве 5 кг (25 — 20) на сумму 175 руб. (5 кг х 35 руб.);

- списать за счет виновных лиц либо на расходы разницу в стоимости яблок в сумме 900 руб. (20 кг х (80 — 35) руб.).

На счете используется следующая аналитика:

- 41-с – яблоки сезонные;

- 41-а – яблоки сорта «Айдаред».

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Проведен зачет пересортицы яблок, выявленной в результате инвентаризации (20 кг х 35 руб.) |

41-а |

41-с |

700 |

|

Оприходованы яблоки сезонные (5 кг х 35 руб.) |

41-с |

91-1 |

175 |

|

Отражена недостача яблок сорта «Айдаред» (20 кг х (80 — 35) руб.) |

94 |

41-а |

900 |

|

Списана разница в стоимости яблок |

73 (44) |

94 |

900 |

Недостача запасов в пределах предусмотренных норм естественной убыли определяется после зачета недостач запасов излишками по пересортице. В том случае, если после зачета по пересортице, произведенного в установленном порядке, все же оказалась недостача запасов, нормы естественной убыли должны применяться только по тому наименованию запасов, по которому определена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм (п. 30 Методических указаний по учету МПЗ).

В настоящее время в отношении яблок действуют:

- нормы естественной убыли овощей и плодов свежих при хранении и отпуске в кладовых предприятий общественного питания (разд. XLIV);

- нормы естественной убыли свежих картофеля, овощей и плодов при кратковременном хранении на базах, складах разного типа в заготовительных пунктах (разд. XLVII);

- нормы естественной убыли свежих картофеля, овощей и плодов при длительном хранении на базах и складах разного типа (разд. XLVIII);

- нормы естественной убыли замороженных плодов, ягод и овощей при хранении (разд. XLIX).

Как видно из приведенного выше перечня, норм естественной убыли яблок на предприятиях розничной торговли не установлено, таким образом, вся образовавшаяся недостача должна быть либо взыскана с виновных лиц, либо (если таковые не определены) списана на расходы.

Меня хотят уволить с работы за выговор который я получил в результате пересорта продукции

К дисциплинарным взысканиям, в частности, относится увольнение работника по основаниям, предусмотренным пунктами 5, 6, 9 или 10 части первой статьи 81, пунктом 1 статьи 336 или статьей 348.11 настоящего Кодекса, а также пунктом 7, 7.1 или 8 части первой статьи 81 настоящего Кодекса в случаях, когда виновные действия, дающие основания для утраты доверия, либо соответственно аморальный проступок совершены работником по месту работы и в связи с исполнением им трудовых обязанностей.

За совершение дисциплинарного проступка, то есть неисполнение или ненадлежащее исполнение работником по его вине возложенных на него трудовых обязанностей, работодатель имеет право применить следующие дисциплинарные взыскания:

Дисциплинарное взыскание применяется не позднее одного месяца со дня обнаружения проступка, не считая времени болезни работника, пребывания его в отпуске, а также времени, необходимого на учет мнения представительного органа работников.

До применения дисциплинарного взыскания работодатель должен затребовать от работника письменное объяснение. Если по истечении двух рабочих дней указанное объяснение работником не предоставлено, то составляется соответствующий акт.

Дисциплинарное взыскание не может быть применено позднее шести месяцев со дня совершения проступка, а по результатам ревизии, проверки финансово-хозяйственной деятельности или аудиторской проверки — позднее двух лет со дня его совершения. В указанные сроки не включается время производства по уголовному делу.

Прочитайте другие ответы юристов:

- Сколько Нужно Населения Для Статуса Города

- Выиграли Суд Получили Исполнительный Лист Что Дальше

- Как Узнать Вызывают ли Меня в Суд

- Почему у Пенсионеров Прожиточный Минимум Меньше

- Как Вернуть Деньги за Просроченный Товар

Склонение существительного «пересортица» (изменение по падежам и числам)

Существительное «перес о́ ртица» (неод.)

| Падеж | Единственное число | Множественное число |

|---|---|---|

| Именительный Кто? Что? | перес о́ ртица | перес о́ ртицы |

| Родительный Кого? Чего? | перес о́ ртицы | перес о́ ртиц |

| Дательный Кому? Чему? | перес о́ ртице | перес о́ ртицам |

| Винительный (неод.) Кого? Что? | перес о́ ртицу | перес о́ ртицы |

| Творительный Кем? Чем? | перес о́ ртицейперес о́ ртицею | перес о́ ртицами |

| Предложный О ком? О чём? | перес о́ ртице | перес о́ ртицах |

Делаем Карту слов лучше вместе

Я обязательно научусь отличать широко распространённые слова от узкоспециальных.

Насколько понятно значение слова тростинка (существительное):

Предложения со словом «пересортица»

ПЕРЕСО́РТИЦА , -ы, ж. Торг. Перевод товаров из одного сорта в другой. (Малый академический словарь, МАС)

Дополнительно

Предложения со словом «пересортица»

Решено произвести взаимный зачёт излишков и недостач в результате пересортицы.

Соблюдение системы хранения во избежание пересортицы, размещение товаров наиболее экономичным способом.

О допущенной пересортице материально ответственные лица представляют подробные объяснения инвентаризационной комиссии.

Морфология

Карта слов и выражений русского языка

Онлайн-тезаурус с возможностью поиска ассоциаций, синонимов, контекстных связей и примеров предложений к словам и выражениям русского языка.

Справочная информация по склонению имён существительных и прилагательных, спряжению глаголов, а также морфемному строению слов.

Сайт оснащён мощной системой поиска с поддержкой русской морфологии.

Источник статьи: http://kartaslov.ru/%D0%BF%D1%80%D0%BE%D1%81%D0%BA%D0%BB%D0%BE%D0%BD%D1%8F%D1%82%D1%8C-%D1%81%D1%83%D1%89%D0%B5%D1%81%D1%82%D0%B2%D0%B8%D1%82%D0%B5%D0%BB%D1%8C%D0%BD%D0%BE%D0%B5/%D0%BF%D0%B5%D1%80%D0%B5%D1%81%D0%BE%D1%80%D1%82%D0%B8%D1%86%D0%B0

Как действовать при обнаружении пересортицы

При обнаружении пересортицы при инвентаризации бухгалтер должен действовать следующим образом:

- Потребовать от лица, несущего материальную ответственность, объяснение по поводу выявленной пересортицы.

Это нужно для того, чтобы выявить виновных работников, допустивших возникновение пересортицы. Мат.-ответственные сотрудники должны подать объяснительные записки в письменном виде.

В протоколах комиссии по инвентаризации должны быть даны объяснения по поводу разницы в цене от пересортицы, которая не покрыла недостачу продукции.

- Обеспечение издания приказа о зачете пересортицы.

Зачет пересортицы при проведении инвентаризации допускается только по решению директора компании.

Если директор примет положительное решение, он должен издать по организации соответствующий приказ. Если были выявлены виновники пересортицы, это необходимо отразить в приказе.

- Отражение пересортицы в учете.

Существует несколько вариантов учета пересортицы при инвентаризации. Рассмотрим их подробно.

1 вариант. Обнаружены излишки и недостача одного и того же товара в одинаковом количестве и по одинаковой цене. В учете делаются следующие проводки:

Д41-1 – К41-1 – отражен взаимный зачет излишками недостачи.

2 вариант. Выявлены недостача и излишек одного и того же товара в одинаковом количестве, но по различной цене. При этом размер излишка больше, чем размер недостачи. В учете отражают следующим образом:

- Д41-1 – К41-1 – взаимный зачет излишками недостачи;

- Д41-1 – К92-1 – отражение инвентаризационной разницы.

3 вариант. Обнаружены излишек и недостача одного товара в одинаковом количестве, но по различной цене. При этом размер недостачи больше, чем размер излишка. Виновник пересортицы при инвентаризации обнаружен не был. Документов, которые могут подтвердить, что виновники не выявлены, нет. В учете необходимо сделать следующие проводки:

- Д41-1 – К41-1 – взаимозачет недостачи излишками.

- Д94 – К41-1 – отражение образовавшейся из-за взаимозачета недостачи в сумме отрицательной разницы.

- Д94 – К68-2 – начисление НДС от суммы недостачи.

- Д92-2 – К94 – списание недостачи продукции на внереализационные затраты.

4 вариант. Обнаружены недостача и излишек одного и того же товара по различным ценам и в разном количестве. Размер недостачи больше, чем размер излишка. Виновник пересортицы установлен. Делаются следующие проводки:

- Д41-1 – К41-1 – взаимозачет излишками недостачи.

- Д94 – К41-1 – недостача продукции, образовавшаяся из-за взаимозачета в виде отрицательной разницы.

- Д94 – К41-1 – недостача продукции, полученная в результате взаимозачета.

- Д94 – К68-2 – начисление НДС от суммы недостачи, который не покрыт излишками.

- Д73-2 – К94 – отнесение недостачи на виновного работника.

- Д70 – К73-2 – удержание размера недостачи из зарплаты виновного сотрудника.

- Подтвердить итоги осуществленной проверки документально.

Информацию о пересортице необходимо отразить в инвентаризационной описи (сличительной ведомости). Недостача отражается по одной строке, а излишек – по другой. Обязательно нужно указать стоимостные и количественные характеристики продукции. Информацию о пересортице отражают в графах с восьмой по четырнадцатую.

Также должен быть составлен специальный акт. Образец акта пересортицы приведен ниже:

Обнаруженные несоответствия прописывают в протоколе заседания комиссии по инвентаризации. В нем, а также в актах на списание в пределах норм естественной убыли, должны даваться ссылки на решения судебных органов, которые подтверждают отсутствие виновных работников.

Решение заседания комиссии по инвентаризации должно быть предоставлено для рассмотрения директору компании. Он должен будет принять итоговое решение о учете пересортицы при инвентаризации.

Пересорт или пересортица? Как правильно?

Пример составления служебной записки, ее форма, шаблон Служебная записка — это форма внутреннего документооборота, позволяющая наиболее эффективно и оперативно решать текущие производственные ситуации. Какого-либо официального бланка не существует, однако есть общие требования к содержанию документа. К таковым относятся: Обязательное указание адресата служебной записки. В правом верхнем углу нужно написать фамилию, имя и отчество, а также должность лица, которому направляется обращение. Ниже указывается наименование документа и его номер. Далее следует изложить суть проблемы, с которой столкнулся составитель документа, или ситуацию, с которой необходимо разобраться. Ниже указываются предложения по решению вопроса, либо указание на действия, которые автор служебной записки ждет от ее адресата. В конце документа указываются фамилия и инициалы лица, направившего обращение, а также его должность. Этим шаблоном служебной записки можно воспользоваться в случае необходимости.ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Как писать по-русски и произносить русские слова (дек16) Правописание слов

Как происходит и в каком случае возможен взаимозачет

Взаимозачет недостатков и излишков возможно осуществить не во всех случаях. В Методических указаниях, утвержденных Приказом Минфина №49, указан исчерпывающий перечень оснований, при которых допускается взаимозачет пересорта.

Согласно вышеназванным Методическим указаниям, взаимозачет допускается в следующих случаях:

- если недостаток одного вида ТМЦ и избыток другого вида ТМЦ был обнаружен в одном и том же финансовом периоде;

- количество недостающей продукции равно количеству излишней продукции;

- за выявленный излишек и недостаток несет ответственность один и тот же работник;

- товары находятся в одной и той же категории (например, безалкогольные напитки).

Взаимозачет производится на основании письменного распоряжения от руководителя предприятия.

Пример. По результатам инвентаризации установлены:

- недостача муки высшего сорта – 100 килограмм (стоимость муки – 25 рублей за 1 кг);

- излишки муки 1-го сорта – 70 килограмм (стоимость муки – 20 рублей за 1 кг).

Виновным был признан кладовщик. Руководитель издал приказ о проведении взаимозачета. Получились следующие проводки:

| Наименование хозяйственной операции | Сумма | Дебет | Кредит |

| Недостача муки высшего сорта | 2500 | 94 | 41 |

| Избыток муки 1-го сорта | 1400 | 41 | 94 |

| Зачет | 1400 | 41 | 41 |

| Сумма недостачи после взаимного зачета | 2500 — 1400 = 1100 рублей | — | — |

| Отнесение стоимости муки на убытки | 1100 | 73 | 94 |

Что такое пересортица в торговле?

Приходится констатировать, что для организаций торговли в настоящий момент не дано четкого определения пересортицы товаров. Отчасти разъяснить данное понятие помогает формулировка пересортицы продуктов питания, приведенная в документе Минздравсоцразвития, в котором рассмотрены отраслевые особенности бюджетного учета в системе здравоохранения <1>. Для продуктов питания пересортица — это одновременная недостача одного сорта и излишек другого сорта продукта одного и того же наименования. Очевидно, что данное утверждение относится не только к товарам продовольственного назначения, но и к другим видам материальных ценностей. Применительно к организациям торговли пересортицу можно рассматривать как появление излишков одного сорта и недостачи другого сорта товаров одного и того же наименования.

<1> Отраслевые особенности бюджетного учета в системе здравоохранения РФ (согласованы с Минфином России 09.06.2007).

Возникает вопрос: что может послужить причинами возникновения пересортицы в организациях оптовой и розничной торговли? Как правило, пересортица возникает при недостаточном контроле отпускаемых со склада товаров, данные о которых расходятся со сведениями о сортах и наименованиях товаров, указанными в первичных документах. Это может произойти вследствие халатного отношения материально ответственных лиц (кладовщиков) к своим обязанностям или при отсутствии четкого порядка приемки и хранения товаров на складе, а также несоблюдении установленного графика документооборота. Пересортица может возникнуть в результате злоупотреблений персонала, о которых мы поговорим в дальнейшем, а сейчас разберем, как выявляется пересортица.

В частности, недостача одних товаров и излишек других одного и того же наименования обнаруживается при проведении инвентаризаций и иных контрольных мероприятий, направленных на проверку фактического наличия товаров на складе торговой организации

Поэтому неспроста Методические указания по инвентаризации являются одним из немногих документов, в которых уделено внимание пересортице товара. Помимо них, о пересортице товаров говорится в Методических указаниях по учету МПЗ

Нормами этих документов мы будем руководствоваться в вопросах бухгалтерского учета и документального оформления пересортицы товаров, возникающей на складах предприятий оптовой торговли и в кладовых розничных продавцов.

<2> Методические указания по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина России от 13.06.1995 N 49.<3> Методические указания по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 N 119н.

Проводки в бухучете: как отразить и задокументировать взаимозачет излишек и недостач

Первым делом бухгалтеру предприятия предстоит задокументировать (обеспечить документирование — в установленном порядке взаимодействуя с коллегами) процедуру взаимного зачета излишков и недостач в оправдательных документах. К ним относятся:

- Объяснительная записка от материально ответственного лица — о ней мы уже сказали выше.

К слову, ее предоставление по существу — еще и требование Трудового Кодекса (оно содержится в ст. 193 ТК РФ — ). Предоставляется записка председателю инвентаризационной комиссии — которая выявила пересортицу.

- Предложение председателя комиссии о зачете пересортицы.

Адресуется оно, в свою очередь, руководителю фирмы.

- Приказ руководителя о зачете излишков и недостач.

Составляется он на основе ранее изданного приказа о непосредственном проведении инвентаризации.

- Сличительная ведомость.

В ней отражаются сведения об излишках и недостачах — подлежащих взаимному зачету впоследствии. Ведомость может быть заполнена с применением унифицированной формы ИНВ-19.

Скачать унифицированную форму ИНВ-19 в формате эксель можно ЗДЕСЬ.

Образец заполнения формы ИНВ-19 в формате WORD можно скачать ЗДЕСЬ.

На основании этих документов бухгалтер вносит записи в бухгалтерские регистры организации.

Следующая задача бухгалтера — корректно отразить взаимный зачет излишков и недостач в регистрах бухучета.

Самый простой сценарий при обнаружении пересортицы — когда и натуральные и стоимостные недостача и излишки в числовом выражении равны.

То есть — если выявлены:

В этом случае в бухгалтерских регистрах их взаимный зачет прописывается проводкой:

ДТ 41 (субсчет «красные яблоки») КТ 41 (субсчет «зеленые яблоки») на сумму 4000 рублей.

Видео — инвентаризация, пересортица, проводки в бухучете:

На практике же сценарии, отражающие факт обнаружения пересортицы, как правило, намного сложнее. Можно выделить такие:

- Когда и «натуральная» и «стоимостная» недостача превышает как «натуральные», так и «стоимостные» излишки.

Например, если выявлены:

Что можно сделать: уменьшить недостачу за счет излишков — в величине 80 кг (произведя, таким образом, частичный взаимный зачет в пределах разрешенного количества яблок).

Непогашенная недостача будет состоять при этом из двух частей. Для вычисления первой сравниваются стоимость 80 кг яблок обоих видов и вычисляется разница. Стоимость 80 кг красных яблок составит, таким образом, 2400 рублей, а разница — 800 рублей (2400 минус 1600). Это будет первая часть «непогашенной» недостачи. Вторая часть будет соответствовать «натуральной» разнице — в 20 кг красных яблок (600 рублей). Общая непогашенная недостача — 1400 рублей, будет списана с зарплаты виновного лица (условимся, что оно установлено).

В бухгалтерском учете рассматриваемый частичный взаимный зачет будет показан проводками:

- ДТ 41 (субсчет «красные яблоки») КТ 41 (субсчет «зеленые яблоки») на 1600 рублей (показано уменьшение недостачи за счет 80 кг излишек);

- ДТ 94 КТ 41 (субсчет «красные яблоки») на 800 рублей (показано стоимостное превышение недостачи над излишками при одинаковом объеме взаимно зачитываемых сортов яблок);

- ДТ 94 КТ 41 (субсчет «красные яблоки») на 600 рублей (показано стоимостное выражение непогашенной «натуральной» недостачи);

- ДТ 73 КТ 94 на 1400 рублей (общая непогашенная недостача отнесена на виновное лицо — условимся, что оно есть).

- Когда «натуральная» недостача превышает излишек, но в стоимостном выражении — меньше него.

Например — если выявлены:

- недостача 100 кг красных яблок ценой 15 рублей за кг (1500 рублей);

- излишек 80 кг зеленых яблок ценой 20 рублей за кг (1600 рублей).

Взаимный зачет вновь осуществляется в пределах 80 кг. Опять же, смотрится разница 80 кг красных и зеленых яблок в стоимостном выражении: в данном случае она составит 400 рублей, и в данном случае — в пользу зеленых. Именно эта сумма пойдет в прочие доходы. При этом, не погашенная «натуральная» недостача в размере 20 кг (в стоимостном выражении — 300 рублей) будет отнесена на виновное лицо.

Указанные операции будут показаны в бухгалтерских регистрах так:

- ДТ 41 (субсчет «зеленые яблоки») КТ 41 (субсчет «красные яблоки») на 1600 рублей (зачтены 80 кг зеленых яблок в счет 80 кг красных);

- ДТ 41 (субсчет «красные яблоки») КТ 91 на 400 рублей (стоимостное превышение зачтено в доходы);

- ДТ 94 КТ 41 (субсчет «зеленые яблоки») на 300 рублей (непогашенная недостача на 20 кг отнесена на виновное лицо).

Записи в регистры вносятся, таким образом, на основании оправдательных документов, до того составленных под контролем бухгалтера.