Решили списать убытки прошлых лет?

Содержание:

- Отражение убытков в бухучете

- Снижение налоговой базы на примере

- Хранение «первички», подтверждающей расходы в «убыточном» году

- Вычеты по товарам, работам, услугам и импорту

- Убытки в консолидированной группе налогоплательщиков

- Как проверить остаток неперенесенного убытка на конец года?

- Порядок учета убытков…

- Основания к расходам: налоговые регистры не заменяют «первичку»

- Расходы прошлого года, выявленные в отчетном периоде: бухгалтерский учет

- Пример перенесения убытков 2007 – 2010 годов в 2021 году

- Определение убытка по итогам года

Отражение убытков в бухучете

Чтобы правильно отразить все финансовые результаты, необходимо использовать специальный счет 99 (Приказ МинФина РФ № 94). В течение года осуществляется поэтапное закрытие периодов, по прошествии которых составляют промежуточные отчеты. В результате можно установить недолговременное снижение текущей налоговой базы.

Точно определить, на какую сумму допускается снижение налоговой нагрузки, можно лишь в конце года, когда установят окончательный размер налоговой базы. Чтобы отразить убытки в БУ, вносят записи, описанные в таблице 1.

| Дебет | Кредит | Суть проводки |

| 90.9 | 99 | Отражает полученную прибыль по всем обычным видам активности компании |

| 91.9 | 99 | Показывает «минусы» по прочим, не основным активностям |

| 99 | 90.9 | Демонстрирует убытки по всему перечню основных видов хоздеятельности |

| 99 | 91.9 | Фиксирует образовавшийся убыток по прочим активностям |

Чтобы перенести убытки в другие периоды потребуется закрыть счет 99. С этой целью используют проводку Дт 94 Кт 99.

Исключение – реформирование баланса, проводимое под конец отчетного года. В данном случае их обнуляют с помощью записей:

- Дт 90.1 Кт 90.9

- Дт 90.9 Кт 90.2 (90.3)

По счету 91 реформация осуществляется схожим образом. Поэтому накопившийся в конце промежуточных отчетных отрезков убыток остается нетронутым – все финрезультаты просто отражаются на счете 99.

Снижение налоговой базы на примере

Проще всего понять принцип сокращения налоговой базы на конкретных примерах.

Пример №1

Предприятие «Орион» производит выплаты каждый квартал. По результатам 2016 года у структуры обнаружился убыток в размере 40 тысяч рублей. В начале 2017 года предприятие получило доход, составляющий 10 тысяч рублей. База, облагаемая налогом, составила сумму, аналогичную сумме расходов, перенос которой выполняется на 1 квартал 2017 года. Бухгалтерия обязана прописать в Приложении 4 к листу 02 декларации следующие данные:

- Размер расхода за прошедшие отчетные периоды – 40 тысяч рублей.

- Сумма налогооблагаемой базы за первый квартал 2017 года – 10 тысяч рублей.

- Размер расхода, на который снижается нынешняя текущая база, – 10 тысяч рублей.

- Остаток расходов прошлых периодов, который пока не был перенесен, – 30 тысяч рублей.

Согласно подсчетам, за первый квартал 2017 года предприятие засчитывает часть убытков предыдущих периодов, равную 10 тысячам рублей.

ВАЖНО! Расходы, выявленные более чем в единственном налоговом периоде, должны быть перенесены в определенной очередности. В частности, перенос выполняется согласно очередности поступления убытков

Учет расходов в базе производится после покрытия сумм за прошлое время. Данное правило обусловлено статьей 283 НК РФ.

Пример №2

По результатам 2015-2016 года ОАО «Народное СМИ» выявило расходы. В 2015 году они составили 200 тысяч рублей, в 2016 году – 50 тысяч рублей. По результатам 2017 года у ОАО выявлена прибыль, составляющая 150 тысяч рублей. При расчете начислений за 2017 год может выполняться сокращение базы на сумму 150 тысяч рублей.

ВАЖНО! В бухучете сумму нужно отразить единовременно. Рассмотренное правило указано в соответствующей Инструкции

Учет производится в следующих периодах, а потому в бухучете появляются вычитаемые разницы времени. Все это ведет к созданию отложенного актива по налогу.

Пример №3 (с использованием проводок)

По итогам деятельности ООО «Оникс» за 2015 год появился убыток, составляющий 90 тысяч рублей. В декабре 2015 года в бухучете выполняется проводка:

ДТ09 КТ 68 (открывается субсчет). Сумма: 21 600 рублей (90 тысяч рублей*24%). Пояснение: фиксирование актива по налогу.

В 2016 году изменилась налоговая ставка, поэтому производится пересчет созданного актива. Отражается операция следующим образом:

ДТ 84 КТ 09. Сумма: 3 600 рублей. Пояснение: списание разницы, появившейся вследствие изменения ставки.

В первом квартале 2016 года ООО получило прибыль, составляющую 70 тысяч рублей. Сумма используется для погашения прошлого убытка. Часть отложенного актива отражается посредством проводки:

ДТ 68, (открывается субсчет) КТ 09. Сумма: 14 тысяч рублей. Пояснение: списание отложенного актива.

Остается убыток, составляющий 20 тысяч рублей. Именно на эту сумму будет производиться снижение налоговой базы в последующих периодах. Происходит списание части отложенного ранее актива, составляющей 4 тысячи рублей (21 600 рублей – 3 600 рублей – 14 000 рублей).

Если сумма убытка не была покрыта за 10 лет, ее требуется списать. Для этого используется проводка:

ДТ 99 КТ 09. Пояснение: списание отложенного актива.

Все выполненные проводки и размер убытка должны подтверждаться документацией. Все первичные документы хранятся в течение всего срока, на протяжении которого можно покрыть убыток.

Хранение «первички», подтверждающей расходы в «убыточном» году

Несмотря на небольшие изменения в методике, правила подтверждения полученного убытка не поменялись: убыток считается подтвержденным, если расходы, которые к нему привели, признаны обоснованными. Первичные документы для обоснования таких расходов налогоплательщики обязаны хранить, пока суммы убытка списываются в расходы и уменьшают базу налога на прибыль (НК РФ п.4 ст. 283). Об этом напоминает Минфин РФ в письме № 03-03-06/1/7604 от 12 февраля 2016 года. В дополнение к этой норме надо учесть, что ИФНС проверяет расчет налогов, регистры налогового и бухгалтерского учета и «первичку» к ним за последние три года. В случае отсутствия достаточного подтверждения расходы не будут приняты к зачету, значит, будут доначислены налоги и применены штрафные санкции. Судебная практика показывает, что суды примут сторону налоговой инспекции, если налогоплательщик не предъявит «первичные» документы для обоснования расходов. Мнение налоговой инспекции о неправомерности включения суммы убытка в расходы будущих периодов поддержал ФАС Восточно-Сибирского, так как налогоплательщик не представил первичные документы. Решение о взыскании недоимки и применении штрафных санкций оставлено в силе (Постановление № А58-5051/11 19.07.2012)Постановлением ФАС Северо-Западного округа 22.10.2012 № А56-1315/2012 отменены предшествующие судебные решения

Арбитражный суд отметил, что судебными органами первой инстанции при вынесении решения в пользу налогоплательщика не приняты во внимание нормы п.4 статьи 283 НК РФ. В 2016 году Минфин РФ опубликовал письмо от 12.02.2016 № 03-03-06/1/7604, где напоминает, что по закону «О бухгалтерском учете» (№ 402-ФЗ от 06.12.2011) документы следует хранить пять и более лет после их использования при составлении бухгалтерской и налоговой отчетности

Кроме того, сроки для хранения бухгалтерских и других документов прописаны в приказе Минкультуры РФ от 25.08.2010 № 558. Но эти сроки существенно продлеваются, когда речь идет о том, как перенести убыток за прошлый год в расходы текущего налогового периода. К примеру, акты приема-передачи основных средств (ОС) положено хранить весь срок эксплуатации имущества. Если компания продала ОС и осталась в убытке, то срок хранения документации увеличится на периоды включения его в расходы, и еще четыре года прибавляются на возможную выездную проверку налоговыми органами.

Вычеты по товарам, работам, услугам и импорту

Обратите внимание!

Вычеты можно переносить на любой квартал, необязательно на ближайший. Например, если вы не заявили вычет в I квартале, можете это сделать в III или IV, а не только во II квартале

Вычеты НДС компания может заявить в течение трех лет после принятия на учет товаров, работ или услуг (п. 1.1 ст. 172 НК РФ). Следовательно, работы или услуги можно зарегистрировать в книге покупок не только в том квартале, когда появилось право на вычет, но и позже. Такие же правила действуют для НДС, который компания платит при ввозе товаров (п. 1 ст. 172 НК РФ).

Из пункта 1.1 статьи 172 Налогового кодекса РФ можно сделать вывод, что отсчитывать трехлетний период нужно с даты, когда компания приняла товары на учет. В этот срок безопаснее не только , но и сдать декларацию с отложенными вычетами. В законе не сказано, что трехлетний срок продлевается на период сдачи декларации. А значит, если представить отчетность уже за пределами трех лет, есть риск, что налоговики откажут в вычете.

Пример 1.

В каких кварталах безопасно заявлять вычет НДС по счету-фактуре поставщика

Компания приобрела товары и поставила их на учет 8 июня 2015 года. Стоимость товаров составляет 236 000 руб., — 36 000 руб. Счет-фактура от поставщика также поступил в июне. Следовательно, компания вправе принять налог к вычету во II квартале. Но по итогам этого квартала сумма вычетов превысила начисленный НДС. Чтобы обойтись без возмещения налога, компания не стала отражать этот счет-фактуру в декларации за II квартал.

Три года с даты принятия товаров на учет в данном случае истекают 8 июня 2018 года. Значит, компания вправе заявить вычет в сумме 36 000 руб. в декларации по НДС:

- за I квартал 2018 года.

Перенести вычеты можно и по тем счетам-фактурам, по которым компания не заявила вычеты в 2014 году. Такие счета-фактуры организация вправе зарегистрировать в книге покупок в 2015 году. Сдавать уточненку за 2014 год не обязательно.

В ФНС нам подтвердили, что в такой ситуации у покупателя не должно возникнуть сложностей с вычетами. Даже несмотря на то, что поставщик начислил НДС в 2014 году, а покупатель заявит вычет в 2015 году. Ведь вычеты по счетам-фактурам, составленным до 2015 года, программа не будет сопоставлять с налогом, начисленным у поставщика. Конечно, налоговики будут контролировать и такие вычеты, но иначе. Например, претензии возможны, если, по данным инспекторов, поставщик относится к недобросовестным налогоплательщикам. Тогда налоговики могут запросить у покупателя счета-фактуры, первичку и другие документы.

Обратите внимание!

Безопасно переносить всю сумму вычета из счета-фактуры, дробить ее рискованно

По мнению Минфина России, на несколько кварталов можно разбить вычет даже по одному счету-фактуре (письмо от 9 апреля 2015 г. № 03-07-11/20293). То есть компания может отложить не весь вычет, а только его часть. Но эти разъяснения пока не размещены на сайте nalog.ru в качестве обязательных для налоговиков. А специалисты ФНС России считают иначе — компания вправе зарегистрировать в книге покупок счет-фактуру частично только в определенных случаях. Например, если поставщик поэтапно отгружает товары в счет аванса и заявляет вычет НДС с предоплаты. Таким образом, безопасный вариант — не распределять вычет по одному счету-фактуре между разными кварталами.

Убытки в консолидированной группе налогоплательщиков

Особый порядок списания убытков прошлых периодов предусмотрен налоговым законодательством для бывших участников консолидированных групп налогоплательщиков. Этот порядок зависит от того, был ли бывший участник реорганизован (вновь создан при реорганизации) в период нахождения в составе консолидированной группы.

Для целей налогообложения прибыли убытки прошлых лет бывший участник консолидированной группы учитывает по общим правилам с учетом положений статьи 50 Налогового кодекса РФ. Единственное исключение: максимальный срок переноса убытков на будущее увеличивается на количество лет нахождения в составе консолидированной группы.

Налоговую базу текущего налогового периода организация – бывший участник группы может уменьшить на сумму:

своих убытков, полученных до вхождения в состав консолидированной группы;

убытков ликвидированных организаций, правопреемником которых она является, если организация, находясь в составе консолидированной группы, была реорганизована в форме слияния или присоединения. При этом принимаются только те убытки, которые ликвидированные организации понесли до вхождения в состав консолидированной группы;

убытков ликвидированной (реорганизованной) организации, правопреемником которой является организация – бывший участник консолидированной группы, если в период участия в такой группе она была вновь создана в результате реорганизации в форме разделения. При этом принимаются только те убытки, которые ликвидированная организация понесла до вхождения в состав консолидированной группы.

Такой порядок предусмотрен пунктом 6 статьи 283 Налогового кодекса РФ.

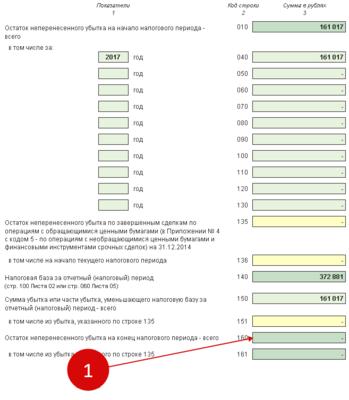

Как проверить остаток неперенесенного убытка на конец года?

В приложении 4 в строке 160 указан остаток неперенесенного убытка на конец периода. Его заполняют исключительно за год. В 1С 8.3 в автоматическом режиме в этой строке отражается разница между двумя строками из приложения 4 в дополнение к листу 02 декларации по прибыли – между строками 010 и 150. Чтобы удостовериться в точности расчетов, лучше дополнительно перепроверить в годовой декларации по строке 160 правильность полученной суммы. В показанном примере убыток прошлых лет списан на уменьшение налоговой базы за год полностью, потому остаток отсутствует.

Перенося убыток, важно помнить, что в налоговом законодательстве предусмотрены ограничения для совершения этой операции. Например, не допускается переносить убытки, полученные при использовании 0 ставки налога на прибыль

Нельзя делать перенос этих убытков на следующий год и уменьшать налоговую базу в текущем периоде. В ситуации, когда применены одновременно две ставки по налогу (0 и 20 %), то на будущий год переносят только полученную в пределах деятельности облагаемой по ставке в размере 20% сумму убытка. Есть ограничения, относящиеся к отдельным операциям, которые проводятся организацией. К примеру, на следующий год запрещено переносить убытки от ведения деятельности инвестиционного товарищества и выбытия определенного типа ценных бумаг.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

На какой счет отнести пени и штрафы по налогам в 1С 8.3

Возможности программы 1С для упрощения работы с контрагентами

Порядок учета убытков…

…в бухгалтерском учете

Прежде всего, в бухгалтерском учете следует различать понятия «чистая прибыль (убыток)» и «нераспределенная прибыль (непокрытый убыток)», поскольку данные показатели формируются на различных счетах бухгалтерского учета и имеют различное значение

Еще в 2002 году на это обращал внимание Минфин России в письме от 23.08.2002 № 04-02-06/3/60, и с тех пор ничего не поменялось

Согласно инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утв. приказом Минфина России от 31.10.2000 № 94н (далее — Инструкция по применению Плана счетов), показатель чистой прибыли (убытка) формируется на балансовом счете 99 «Прибыли и убытки» и представляет собой конечный финансовый результат деятельности организации за отчетный период.

Кредитовое сальдо по счету 99 на конец года свидетельствует о наличии чистой прибыли, а дебетовое — о наличии чистого убытка.

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря, входящей в учетную процедуру — реформацию баланса, сальдо по счету 99 списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)»:

- сумма чистой прибыли списывается в кредит счета 84.01 «Прибыль, подлежащая распределению»;

- сумма чистого убытка списывается в дебет счета 84.02 «Убыток, подлежащий покрытию».

Таким образом, балансовый счет 84 обобщает информацию о наличии и движении сумм нераспределенной прибыли (непокрытого убытка).

Нераспределенная прибыль расходуется по решению собственников компании. Например, они могут направить ее на дивиденды, на увеличение уставного капитала, а также на покрытие убытков прошлых лет. Убыток прошлых лет можно списать не только за счет нераспределенной прибыли, но и за счет резервного капитала, если он создавался.

… в налоговом учете

Убытком является отрицательная разница между доходами и расходами (учитываемыми для целей налогообложения), полученная налогоплательщиком в отчетном (налоговом) периоде. Налоговая база признается равной нулю в том отчетном (налоговом) периоде, когда получен убыток (п. 8 ст. 274 НК РФ).

Если убыток получен по итогам года, то согласно положениям статьи 283 НК РФ (в ред. Федерального закона от 30.11.2016 № 401-ФЗ), налогооблагаемую прибыль любых следующих отчетных (налоговых) периодов можно уменьшить на всю сумму полученного убытка или на часть этой суммы (перенести убыток на будущее).

При этом необходимо учитывать следующие особенности:

- нельзя перенести на будущее убыток по некоторым видам деятельности, облагаемым налогом по ставке 0 % (п. 1 ст. 283 НК РФ);

- убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующие годы;

- прибыль, полученная за отчетные (налоговые) периоды 2017-2020 гг., не может быть уменьшена на сумму убытков предыдущих налоговых периодов более чем на 50 %. Ограничение не распространяется на налоговые базы, к которым применяются пониженные ставки по налогу на прибыль. Такие специальные ставки установлены для определенных видов организаций, например, для участников региональных инвестиционных проектов; для участников особых экономических зон (ОЭЗ); организаций, получивших статус резидента территории опережающего социально-экономического развития и др. (п. 2.1 ст. 283 НК РФ);

- перенос убытков нескольких предыдущих налоговых периодов производится в той очередности, в которой они понесены;

- налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка, в течение всего срока переноса.

… с учетом положений ПБУ 18/02

Сумма налога на прибыль, которая определяется исходя из бухгалтерской прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль. В бухгалтерском учете такой условный расход (условный доход) отражается независимо от суммы налогооблагаемой прибыли (убытка) (п. 20 ПБУ 18/02 «Учет расчетов по налогу на прибыль», утв. приказом Минфина России от 19.11.2002 № 114н, далее — ПБУ 18/02).

ОНА отражается по дебету счета 09 «Отложенные налоговые активы» в корреспонденции с кредитом счета 68.04.2. По мере переноса убытка и отражения его суммы в декларации по налогу на прибыль, вычитаемая временная разница уменьшается (до полного погашения), и соответствующая сумма ОНА списывается записью по дебету счета 68.04.2 в корреспонденции с кредитом счета 09 (п. 17 ПБУ 18/02, Инструкция по применению Плана счетов).

Основания к расходам: налоговые регистры не заменяют «первичку»

Для проверки расчета налогов инспекторы требуют не только регистры налогового и бухгалтерского учета, где указаны суммы убытков, но и документы-основания к расходам, которые привели к убытку. Это могут быть договоры, акты, платежные поручения, чеки. А также накладные, бланки строгой отчетности и прочая документация. Судебные органы отмечают, что в Налоговом Кодексе не содержится перечень документов для подтверждения сумм убытка, однако в налоговых спорах поддерживают позицию ИФНС.В Постановлении по делу N А56-25408/04 ФАС Северо-Западного округа от 26 июля 2005 г. отмечено, что налоговые декларации не подтверждают суммы расхода, из-за которых возник убыток, поскольку не являются первичными. Претензии налоговых органов признаны обоснованными, организации доначислены налоги.Минфин РФ в письме № 03-03-06/1/278 от 25.05.2012 доводит до сведения налогоплательщиков, что проверенные налоговой инспекцией первичные документы, подтверждающие расходы в «убыточных» годах, подлежат дальнейшему хранению. Это необходимо для обоснования сумм убытка, которые будут перенесены в будущие периоды. Эту точку зрения поддержал Президиум ВАС РФ в постановлении № 3546/12 от 24.07.2012: предоставленные проверяемым предприятием налоговые декларации и регистры содержат сумму убытка, но не обосновывают сумму расходов, которые к этому убытку привели. При этом налогоплательщик полагал, что не обязан сохранять и предоставлять документацию, поскольку срок ее хранения истек. Также, по мнению судей, для списания в расходы дебиторской задолженности с истекшим сроком исковой давности, недостаточно наличия актов инвентаризации, актов сверок и приказов о списании долга. Так как они не дают полной информации для определения периода возникновения долга и его суммы, то расходы к зачету не принимаются.Это следует из определения ВАС РФ от 09.10.12 № ВАС-5055/12. Арбитражный суд отметил, что для списания долга налогоплательщик обязан сохранять первичные документы, которые подтверждают сумму долга и в каком периоде он возник. Об этом же сказано в письме Минфина России от 08.04.13 № 03-03-06/1/11347 и приведен примерный перечень таких документов.

Расходы прошлого года, выявленные в отчетном периоде: бухгалтерский учет

На расходы прошлых лет проводки могут быть самые разнообразные. Дебетоваться могут как счета учета затрат на производство (например, 20 «Основное производство», 26 «Общехозяйственные расходы»), счет 44 «Расходы на продажу», так и счет 91 «Прочие доходы и расходы». И даже счет 84 «Нераспределенная прибыль (непокрытый убыток)».

С точки зрения отражения на счетах бухгалтерского учета убытками прошлых лет, признанными в отчетном году, считаются только такие прошлогодние расходы, которые отражаются по дебету счета 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н, п. 80 Приказа Минфина от 29.07.1998 № 34н, п. 11 ПБУ 10/99). А так отражаются несущественные бухгалтерские ошибки, выявленные после даты подписания бухгалтерской отчетности (п. 14 ПБУ 22/2010).

Например, если забыли начислить амортизацию за прошлые годы, то в качестве убытка прошлых лет она будет показана так:

Дебет счета 91 — Кредит счета 02 «Амортизация основных средств»

А, скажем, если за прошлый год была ошибочно завышена выручка от продажи товаров и величина завышения не является существенной, возникший убыток прошлых лет нужно будет отразить так:

Дебет счета 91 – Кредит счета 62 «Расчеты с покупателями и заказчиками»

Независимо от уровня существенности, в составе убытков прошлых лет, выявленных в отчетном году, по дебету счета 91 нужно показать убытки, возникшие в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) фактов хозяйственной деятельности (п. 80 Приказа Минфина от 29.07.1998 № 34н, п. 2 ПБУ 22/2010).

Например, поставщик в связи с допущенной им ошибкой в учете лишь в мае 2018 года выставил акт оказанных услуг по доставке товаров за июнь 2017 года. В этом случае расходы прошлого года, выявленные в отчетном году, приобретатель услуг независимо от величины таких расходов по доставке учтет следующим образом:

Дебет счета 91 – Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

Признание расходов прошлых лет, выявленных в отчетном периоде, необходимо отличать от списания убытка прошлых лет за счет прибыли. В последнем случае имеется в виду бухгалтерская запись вида:

Дебет счета 84, субсчет «Нераспределенная прибыль прошлых лет» – Кредит счета 84, субсчет «Убыток прошлых лет»

Пример перенесения убытков 2007 – 2010 годов в 2021 году

По итогам 2007-2010 годов ООО «Альфа и омега» были получены такие убытки: (нажмите для раскрытия)

| Годы | Размер убытка, руб. |

| 2007 | 100000 |

| 2008 | 50000 |

| 2009 | 100000 |

| 2010 | 50000 |

Эти убытки организацией ранее учтены не были. В 2021 году сформирована прибыль по основной деятельности в размере 200000 руб.

Ограничения в 10 лет по списанию убытков с 2021 года не действует (но самый ранний период – 01.01.2017 г.), поэтому за 2021 год в расчете налога на прибыль ООО «Альфа и омега» может списать убыток за 2007 год в размере 100000 руб., что составляет 50% прибыли 2021 года. Оставшиеся убытки за 2008-2010 годы можно списать в последующие отчетные периоды (при условии, если будет прибыль). И сначала необходимо списать убыток за 2008 год (50000 руб.), а в последствии – убытки за последующие годы.

Порядок закрытия отчетных периодов и определения финансовых результатов

Закрытие отчетного периода проводится следующим образом:

- списываются суммы расходов (по производству и реализации)

- сопоставление данных по дебету и кредиту счета 90 и 91

- списание на счет 99:

- прибыль (положительная разница) в кредит 99

- убыток (отрицательная разница) в дебет 99

Определение убытка по итогам года

В течение всего календарного года компания использует проводки для учета проведенных операций:

- Счет 90 отражает доходность

- Счет 91 – понесенные расходы

Для подведения финансовых итогов работы фирмы необходимо закрыть оба эти счета. Невыгодной за прошедший год считается та хоздеятельность, у которой счет 90 меньше суммы по счету 91 – т.е. расходная часть превысила доходы.

В самом НК не закреплен точный перечень документов, которые подтверждают списание убытков за ранние годы. Об этом, как правило, свидетельствует первичная документация:

- накладные

- счета

- ведомости

Следовательно, подходят все учетные документы. Исключение составляют:

- карточки учета

- налоговые регистры

Убытки компании в торговле на видео:

Обосновывать же убытки налогоплательщики не обязаны (ст. 252 НК). Чтобы признать расходы при калькуляции налога, нужно наличие 2 условий:

- Экономической обоснованности данного обстоятельства

- Подтверждение наличия убытков в документации компании

От того, правильно ли будут зафиксированы убытки в бухучете, зависит величина налога на прибыль, который предстоит выплатить в ближайшие отчетные периоды. В БУ он рассчитывается, по окончанию периода. Чтобы его определить, необходимо сравнить понесенные издержки с размером полученных денежных поступлений. Окончательный результат калькулируется из суммы результата по всем видам деятельности, осуществляемым предприятием, и иным поступлениям и выбытиям.