Как в 6-ндфл отразить отпускные

Содержание:

- Пример отражения переходящего отпуска в 6-НДФЛ

- Заполнение 6-НДФЛ в части сумм отпускных

- Как отразить отпускные в 6-НДФЛ – пошаговая инструкция

- Больничный во время отпуска с переносом дней отдыха

- Порядок заполнения формы 6-НДФЛ

- Плательщики и объект налогообложения

- Порядок заполнения формы 6-НДФЛ

- Отпускные в разделе 1 отчета 6 НДФЛ

- Как корректно показать отпускные в 6-НДФЛ?

- Общие правила заполнения и представления расчета 6-НДФЛ

- Утверждена новая форма расчета 6-НДФЛ.

Пример отражения переходящего отпуска в 6-НДФЛ

Покажем на примере порядок заполнения 6-НДФЛ за 1 квартал 2021 года с переходящим отпуском.

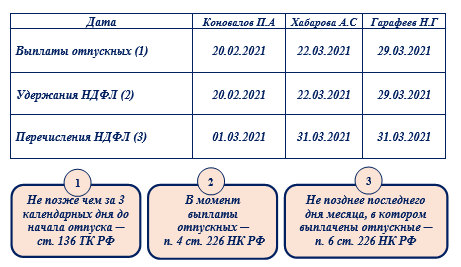

Несколько сотрудников ООО «Электромир» уходят в отпуск в ближайшие месяцы (согласно графику отпусков):

- финансовый директор Коновалов П. А. — с 26.02.2021;

- менеджер отдела продаж Хабарова А. С. — с 26.03.2021;

- сторож Гарафеев Н. Г. — с 01.04.2021.

Первые два отпуска заканчиваются в апреле, а последний — начинается в апреле. Какие из этих отпускных в 6-НДФЛ за 1 квартал 2021 года попадут? Чтобы разобраться с этим вопросом, бухгалтер ООО «Электромир» составил таблицу ключевых дат:

Как распределится информация в 6-НДФЛ по указанным отпускным, смотрите на рисунке:

Как распределится информация в 6-НДФЛ по указанным отпускным, смотрите на рисунке:

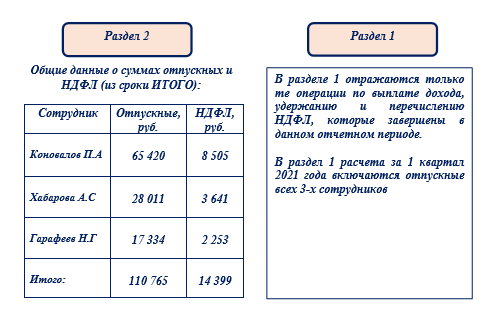

Как выглядят разделы 1 и 2 расчета за 1 квартал 2021 года по данным примера, смотрите на образце. Для наглядности примера условно считаем, что других выплат, кроме отпускных, в этом периоде не было:

Как выглядят разделы 1 и 2 расчета за 1 квартал 2021 года по данным примера, смотрите на образце. Для наглядности примера условно считаем, что других выплат, кроме отпускных, в этом периоде не было:

Раздел 1:

- Стр. 021 — 01.03.2021;

- Стр. 022 — 8 505;

- Стр. 021 — 31.03.2021;

- Стр. 022 — 5 894 (3 641 + 2 253).

Раздел 2:

- Стр. 110 — 110 765;

- Стр. 112 — 110 765;

- Стр. 120 — 3;

- Стр. 140 — 14 399;

- Стр. 160 — 14 399.

Заполнение 6-НДФЛ в части сумм отпускных

В общих случаях:

- дату фактического получения доходов в денежной форме определяют как день выплаты (перечисления на банковский счет) такого дохода ();

- удержать начисленную сумму налога налоговые агенты обязаны непосредственно из доходов налогоплательщика при их фактической выплате ();

- перечислить суммы исчисленного и удержанного налога налоговый агент обязан не позднее дня, следующего за днем выплаты (за некоторым исключением) ().

При этом в отношении дохода в виде оплаты труда в целях исчисления НДФЛ предусмотрено специальное положение, согласно которому датой фактического получения налогоплательщиком такого дохода признают последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) ().

Средний заработок, сохраняемый на период ежегодного отпуска, не является оплатой труда, поскольку период отпуска относится ко времени отдыха, то есть времени, в течение которого работник не выполняет никаких трудовых обязанностей (, , , ). Поэтому дату фактического получения дохода при выплате сотруднику отпускных определяют на день его выплаты (пост. Президиума ВАС РФ от 07.02.2012 № 11709/11; письма Минфина России от 26.01.2015 № 03-04-06/2187, от 06.06.2012 № 03-04-08/8-139, от 10.10.2007 № 03-04-06-01/349, ФНС России от 24.10.2013 № БС-4-11/190790).

Удержание НДФЛ с отпускных также производят на дату их выплаты (). Соответственно, даты, отражаемые по строке 100 и по строке 110 раздела 2 формы 6-НДФЛ в отношении таких выплат, будут совпадать.

ВАЖНО

Пункт 4.2 порядка заполнения формы 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) предусматривает отдельное заполнение строк 100—140 в отношении различных видов доходов, имеющих одну дату их фактического получения, но различные сроки перечисления НДФЛ.

Вместе с тем порядок определения даты перечисления в бюджет НДФЛ, удержанного с отпускных, с 2016 года регулируется специальной нормой (абзац второй ): при выплате таких доходов налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Это означает, что срок перечисления НДФЛ с доходов в виде отпускных определяют как последнее число месяца, в котором фактически произведена выплата отпускных. Соответственно, именно эту дату нужно отразить по строке 120 раздела 2 формы 6-НДФЛ в отношении вида дохода «Суммы отпускных выплат».

ПРИМЕР

Операцию по выплате работнику 27.06.2016 отпускных нужно отразить в разделе 2 формы 6-НДФЛ за полугодие, составляемого на отчетную дату 30.06.2016, следующим образом: – по строке 100 указывают дату 27.06.2016; – по строке 110 – 27.06.2016; – по строке 120 – 30.06.2016; – по строкам 130 и 140 – соответствующие суммовые показатели.

Как отразить отпускные в 6-НДФЛ – пошаговая инструкция

Стоит рассмотреть, как происходит заполнение отпускных в отчете 6-НДФЛ в виде пошаговой инструкции, чтобы можно сделать все правильно с первого раза.

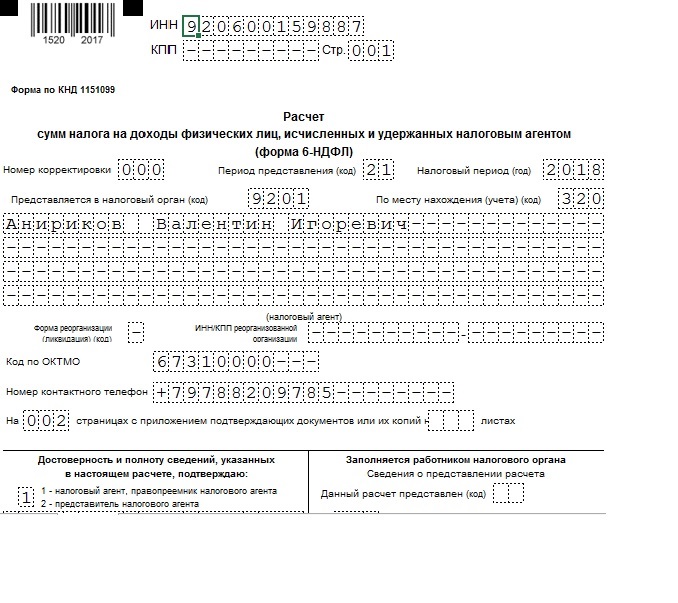

Шаг 1. Заполнение ИНН и КПП, а также указание налоговой ставки, которая установлена законом.

Заполнение ИНН и КПП

Шаг 2. Заполнение раздела 1 в соответствии с подстрочником. Тут необходимо указать общую сумму доходов и расписать данные за каждый месяц. Для расчета отпусков берут сведения за 12 месяцев.

Заполнение первого раздела

Шаг 3. Указание налога, который был удержан за фактически выданные ранее суммы. Указываются данные тоже за каждый месяц. Также нужно указать итоговый размер. На этом этапе происходит также расчет отпускных и вычет НДФЛ из них.

Заполнение второго раздела

Шаг 4. Заполнение титульного листа. На нем нужно указать ФИО сотрудника, ИНН и КПП.

Заполнение титульного листа

В принципе, само заполнение не представляет проблем. Необходимо только выполнять все предельно внимательно. Если отпускные переходящие, то нужно заполнять не все строчки в один месяц, поскольку они переходят в отчет следующего месяца.

Переходящие отпускные

Отдельно поговорим о том, как отображать отпускные января в данных за декабрь. Обычно это вызывает проблемы у бухгалтеров, так как периоды разные, при этом сведения уже отчасти пойдут в новый годовой отчет.

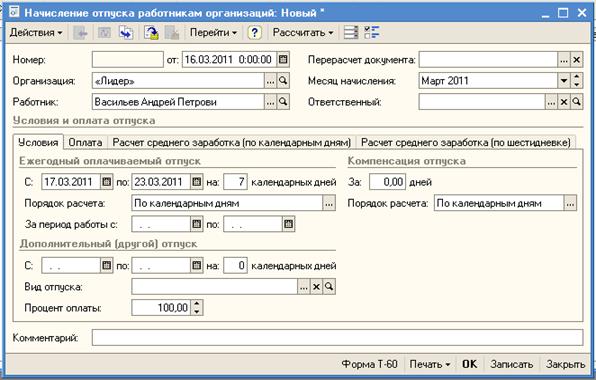

Начисление отпускных в 1с

Особых сложностей не возникает, если не считать длительные новогодние праздники. Все происходит также, как при переходящих отпускных между кварталами. Вот основные моменты, о которых нужно помнить:

- данные в строках 100 и 110 Раздела один отображаются по дате выплаты;

- срок перечисления НДФЛ может растянуться до последнего числа месяца;

- в 120 строке указывается, в отчет за какой период попадут отпускные.

Таблица 1. Заполнение отчета с привязкой к строкам формы отчета

| Строка | Действие | Срок выполнения | Нормы НК РФ (статья) |

|---|---|---|---|

| 020 | Начисление дохода | В день совершения транзакции | 223 |

| 040 | Исчисление НДФЛ | В день совершения транзакции | 226 п.3 |

| 100 | Передача денег сотруднику | В день совершения транзакции | 223 |

| 070, 110 | Удержание НДФЛ | В день совершения транзакции | 226 п. 4 |

| 120 | Перечисление НДФЛ в казну | Последнее число месяца, в котором выдавалось пособие | 226 п. 6 |

Рассмотрим процесс занесения отпускных в 6-НДФЛ на примере.

Таблица 2. Пример занесения отпускных в отчет

| Строка | Значение |

|---|---|

| 020 | 18 500 |

| 040 | 2 405 |

| 070 | 2 405 |

| 100 | 07.10.2018 |

| 110 | 07.10.2018 |

| 120 | 31.10.2018 |

| 130 | 18 500 |

| 140 | 2 405 |

Нормативные документы, предусматривающие различные виды отпусков, с расшифровкой

Стоит отметить, что переходящие отчеты, которые включают себя отпускные, будут оформлены в соответствии со статьей 6.1 НК РФ. Здесь указано, что отпускные могут быть начислены в один месяц, а перечислены в следующий, если сотрудник уходит в отпуск на границе отчетных периодов. Тогда начисление будет указано в одном отчете 6-НДФЛ, а дата фактической выплаты в другом.

Выплата отпускных вместе с зарплатой – как отобразить в 6-НДФЛ

Иногда отпускные перечисляются вместе с зарплатой. Учитывая то, что специалист пишет заявление на отпуск заранее, бухгалтер может предусмотреть это и оформить отчет заранее. Также выплата вместе с зарплатой происходит в том случае, если совпали сроки, однако это бывает значительно реже. Обычно сотрудник бухгалтерии самостоятельно облегчает себе жизнь и сразу заполняет единый отчет с учетом предоставления денег за отпуск.

Основное правило при выплате отпускных вместе с зарплатой – правильно, требующее все отобразить. Требуется, чтобы дата начисления отличалась от даты начисления заработной платы. Это связано с тем, что последняя выдается два раза в месяц. То есть, начисления происходят единовременно, но выплаты растянуты во времени.

Получение отпускных с зарплатой

Дата фактической выплаты должна совпадать с временем выдачи заработной платы. Это не является нарушением закона. Но в пояснениях к отчету стоит указать, что выплата производилась с основной частью денежных средств. В Разделе 2 зарплату и отпускные необходимо отобразить в разных разделах, так как:

- дата получения дохода может отличаться;

- существует разный порядок по начислению НДФЛ.

Отпуск с последующим увольнением

Больничный во время отпуска с переносом дней отдыха

Работник находился в отпуск с 18 июня по 15 июля. 14 июня ему были выплачены отпускные в размере 22 209,32 руб. (НДФЛ — 2 887 руб.). С 5 по 11 июля работник болел. В июле он принес больничный лист на эти даты. Бухгалтер сторнировал отпускные 5 552,33 руб. (НДФЛ — 722 руб.) и начислил больничное пособие 4 550,28 руб. (НДФЛ — 592 руб.). Дни отпуска сотрудник решил перенести на другое время, а на излишне выплаченные отпускные написал заявление о зачете этих сумм в счет пособия и последующих выплат. В результате 25 июля (дата выдачи в организации «аванса») сотруднику выплат не полагалось, а 10 августа он получил зарплату за июль, уменьшенную на сумму задолженности. Размер выплаты составил 28 997,95 руб. (НДФЛ составил 3 900 руб., т.к. удержание не влияет на базу). Фактически пособие не выплачивалось, так как было полностью «перекрыто» сторнированными отпускными. Как правильно отразить эти выплаты в расчете 6-НДФЛ?

Если временная нетрудоспособность наступила во время ежегодного оплачиваемого отпуска, он должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника (ст. ТК РФ). Поскольку в рассматриваемой ситуации отпуск не продлевается, а переносится, часть отпускных, начисленных за дни отпуска, в которые работник был нетрудоспособен, является излишне начисленной (выплаченной). Но так как датой получения дохода в виде среднего заработка, сохраняемого на время отпуска, является дата фактической выплаты (перечисления) денег (подп. 1 п. 1 ст. НК РФ), то НДФЛ был удержан сразу со всей суммы отпускных еще при их фактической выплате в июне. Следовательно, после перерасчета часть отпускных за неиспользованные дни отпуска становится излишне удержанной.

Согласно пункту 3 статьи НК РФ, организация должна определять налоговую базу по НДФЛ в отношении данного работника нарастающим итогом с начала года, то есть с учетом сторнированной суммы отпускных и суммы излишне удержанного НДФЛ. Таким образом, удержание НДФЛ при последующих выплатах доходов этому сотруднику должно производиться с учетом излишне удержанного налога с отпускных. В обычной ситуации такой зачет был бы произведен при выплате пособия. Однако в нашем случае сумма пособия оказалась меньше «лишних» отпускных, поэтому фактической выплаты не было.

По правилам абзаца 2 пункта 1 статьи НК РФ удержания, которые производятся из дохода налогоплательщика по его распоряжению, не уменьшают налоговую базу по НДФЛ. Это значит, что, хотя организация и зачла пособие в счет ранее выплаченных отпускных, операции по его начислению и по исчислению НДФЛ с суммы пособия все равно должны быть отражены и в регистрах налогового учета, и в отчетности. Причем, все суммы отражаются без учета удержаний. Более того, в силу пункта 1 статьи и подпункта 1 пункта 1 статьи НК РФ такая зачтенная сумма считается фактически полученной работником, ведь он ей распорядился, попросив зачесть в счет ранее выплаченных отпускных (распорядился зачислить сумму пособия на счет работодателя).

Аналогичным образом будет отражена и корректировка зарплаты на сумму излишне выплаченных отпускных, которая превышает сумму пособия. То есть сумму зарплаты надо будет отразить без учета удержания, а корректируется только сумма удержанного налога, которая отражается по строке 140 раздела 2 расчета 6-НДФЛ. В отчетности эта операция будет показана при выплате зарплаты за июль 10 августа.

Что касается суммы выплаченных в июне отпускных, которая указана в расчете 6-НДФЛ за полугодие, то ее придется скорректировать, подав соответствующий уточненный расчет.

Обратите внимание: сумма удержанного при выплате отпускных НДФЛ, указанная в расчете 6-НДФЛ (строка 140 раздела 2 и строка 070 раздела 1), корректировке не подлежит. Корректируется исключительно сумма начисленного дохода (строки 130 и 020) и исчисленного с него налога (строка 040)

Порядок заполнения формы 6-НДФЛ

Согласно российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в , признаются налоговыми агентами по НДФЛ, в обязанности которых входят исчисление, удержание у налогоплательщика и уплата исчисленного НДФЛ (далее также — налог) в бюджет.

Начиная с 2016 года на налоговых агентов по НДФЛ возложена обязанность по ежеквартальному представлению в налоговые органы Расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом, форма (далее — Расчет 6-НДФЛ) и порядок заполнения которого (далее — Порядок) утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ ().

Расчет 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета (). Напомним, налоговые агенты ведут регистры налогового учета по НДФЛ в соответствии с .

Расчет 6-НДФЛ содержит два раздела:

- раздел 1 «Обобщенные показатели», в котором указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке ();

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ», в котором указываются даты фактического получения физическими лицами дохода и удержания НДФЛ, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога ().

Порядок заполнения отдельных строк раздела 2 Расчета 6-НДФЛ разъяснен налоговой службой (смотрите, например, письма ФНС России от 20.06.2016 № БС-4-11/10956@, от 30.05.2016 № БС-4-11/9532@, от 24.05.2016 № БС-4-11/9248, от 17.05.2016 № БС-4-11/8718@, от 28.03.2016 № БС-4-11/5278@, от 24.03.2016 № БС-4-11/5106, от 18.03.2016 № БС-4-11/4538@, от 12.02.2016 № БС-3-11/553@, от 20.01.2016 № БС-4-11/546@):

- строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений ;

- строка 110 раздела 2 «Дата удержания налога» заполняется с учетом положений и ;

- строка 120 раздела 2 «Срок перечисления налога» заполняется с учетом положений и .

То есть в том числе исходя из положений дата фактического получения дохода, дата удержания НДФЛ и дата перечисления НДФЛ в бюджет — это три самостоятельные даты, каждая из которых определяется на основании отдельных норм указанной главы.

При этом порядок определения указанных дат зависит от вида выплачиваемого налогоплательщику дохода.

В общих случаях дата фактического получения доходов в денежной форме определяется как день выплаты (перечисления на банковский счет) такого дохода ().

На основании налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Перечислить суммы исчисленного и удержанного налога налоговый агент обязан не позднее дня, следующего за днем выплаты (за некоторым исключением) ().

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

Порядок заполнения формы 6-НДФЛ

Порядок заполнения формы отражается в Приказе ФНС России от 14.10.2015 N ММВ-7-11/450@ без учета изменений, вступающих в силу с 26 марта 2018 года.

Заполнение формы начинается, как правило, со страницы 1, номер которой не пишется так как он уже там отмечен. На титульном листе формы (заполняемой полностью налоговым агентом, кроме раздела «Заполняется работником налогового органа») отражается информация, которая заполняется аналогично другим декларациям:

- ИНН и КПП налогового агента (для обособленного подразделения – КПП по месту его нахождения)

- Номер корректировки: при первичной сдаче ставится 000, каждое последующее уточнение нумеруется 001, 002…

- Код периода представления ставится в соответствии с Приложением 1 к Приказу ФНС России от 14.10.2015 N ММВ-7-11/450@, например, за первый квартал ставится код 21

- В строке Налоговый период необходимо отметить год, за который предоставляется расчет, например, 2017

- Код налогового органа, куда представляется документ (02- код региона, 76- код налогового органа)

- Код местонахождения согласно приложению N 2 к Приказу ФНС России от 14.10.2015 N ММВ-7-11/450@, например, по месту нахождения обособленного подразделения российской организации ставится код 220

- В строке налоговый агент указывается сокращенное наименование организации (по учредительным документам) с начала строки. Указывается информация по ОКТМО, о количестве страниц расчета и числа страниц приложений

- Также заполняется подтверждение о достоверности и полноте информации кем представлена, ставится подпись и дата. Если сдается представителем налогового агента, отражается документ, подтверждающий его полномочия

- Раздел Заполняется работником налогового органа отражает информацию о представлении Расчета

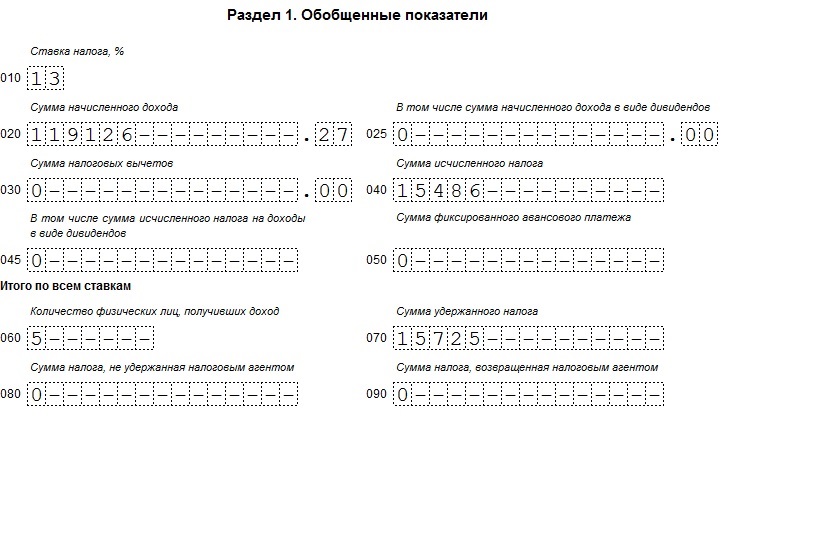

При заполнении Раздела 1 Обобщенные показатели отражаются обобщенные по всем физическим лицам суммарного начисленного дохода, исчисленного и удержанного налога нарастающим итогом по определенной налоговой ставке и оформляется следующим образом:

- строка 010 – ставка налога, по которой исчислены суммы налога (например, 13 при начислении отплаты труда и отпускных сумм)

- строка 020 – сумма начисленного дохода за весь период (независимо от срока выплаты) с учетом НДФЛ нарастающим итогом с начала налогового периода, начисленная всем физическим лицам (налогооблагаемые выплаты, кроме доходов, перечисленных в статье 217 Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) НК РФ)

- строка 025 – отражает сумму начисленных дивидендов

- строка 030 – сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, по всем физическим лицам

- строка 040 – сумма исчисленного налога исходя из начисленных сумм дохода за исключением налоговых вычетов

- строка 045 – сумма исчисленного налога на доходы, отраженные по строке 025

- строка 050 – сумма фиксированных авансовых платежей, уменьшающих суммы исчисленного налога с начала налогового периода (например, НДФЛ с доходов иностранных работников, организации могут уменьшить на сумму фиксированного авансового платежа, уплаченного за период действия патента в текущем налоговом периоде);

- строка 060 – количество работников, получивших в налоговом периоде облагаемый налогом доход

- строка 070 – общая сумма начисленного и удержанного налога

- строка 080 – общая сумма налога, не удержанная налоговым агентом, например, если были произведены не денежные выплаты и при отсутствии или недостаточности денежных выплат в адрес работника, получившего вознаграждение в натуральной форме, если подобных выплат не производится, то ставится 0

- строка 090 – общая сумма налога, возвращенная налогоплательщикам в соответствии со статьей 231 НК РФ

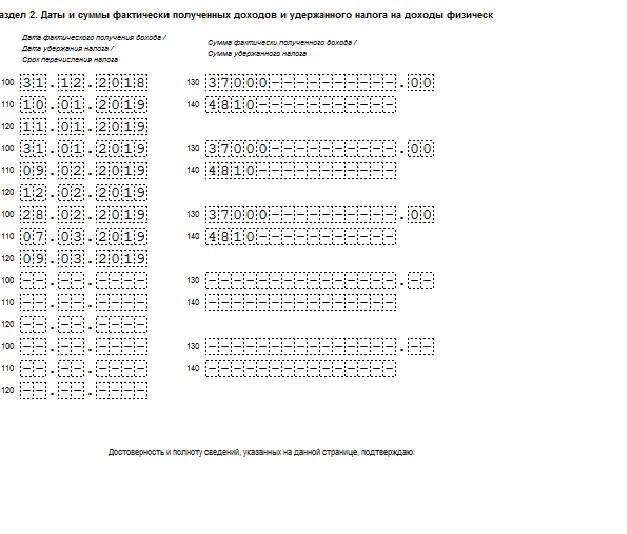

При заполнении Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» отражаются даты получения работниками дохода и удержания налога, сроки перечисления налога и обобщенные по всем сотрудникам суммы фактически полученного дохода и удержанного налога следующим образом:

- строка 100 – дата фактического получения доходов, которые отражены в строке 130

- строка 110 – дата фактического удержания налога с суммы полученных доходов, которые отражены по строке 130

- строка 120 – дата, не позднее которой должна быть перечислена сумма налога

- строка 130 – сумма фактического получения доходов (с учетом суммы удержанного налога) в указанную дату в строке 100

- строка 140 – сумма удержанного налога в указанную дату в строке 110

При доходах, имеющих одну дату их фактического получения, но различные сроки перечисления налога, то строки 100 – 140 заполняются по каждому сроку перечисления налога отдельно.

Отпускные в разделе 1 отчета 6 НДФЛ

Заполнение отчетности по разделам несколько отличается порядком внесения данных:

- В первой части сведения фиксируются нарастающим итогом с января, то есть по истечении 12 месяцев (отчетный период), отражается совокупное значение произведенных выплат по каждому виду дохода, в данном случае отпускных.

- Во 2 разделе формы 6 НДФЛ отражаются значения за 3 месяца, с учетом дат произведенных выплат за этот период. В этой части операции проводятся с учетом требований, рассмотренных ранее.

Если детальнее рассмотреть заполнение 1 раздела, то выплата отпускных должна быть произведена либо в текущем периоде, либо в предыдущих (фиксируется суммарное значение произведенных выплат с начала года). Для отражения сведений используются строки:

- 020 – начисленные отпускные (включая НДФЛ);

- 040 – исчисленный НДФЛ;

- 070 – удержанный подоходный налог.

Как корректно показать отпускные в 6-НДФЛ?

Согласно разъяснениям ФНС, в форме показываются только фактически выплаченные отпускные. Начисленные, но реально не переведенные суммы, включать в отчет не нужно.

В первом разделе отпускные показываются следующим образом:

- В строке 20 – включаются в совокупные доходы персонала за отчетный период.

- В строке 40 – включаются в совокупный размер начисленного подоходного налога.

- В строке 60 – указывается общее число сотрудников, которые получали разные виды трудовых доходов, отпускные, больничные.

- В строке 70 – прописывается совокупный НДФЛ со всех видов выплат персоналу, перечисленный в бюджет.

Во втором разделе отчета отражается информация об операциях, совершенных за последние 3 месяца отчетного периода. Применительно к отпускным бухгалтеру нужно указать:

- В строках 100, 110 – прописывается день фактической отправки отпускных сотруднику.

- В строчке 120 – указывается последний день месяца, являющийся «дедлайном» для перечисления подоходного налога. Если эта дата попадает на выходной или праздник, то переносится на следующий за ним рабочий день.

- В строчке 130 – пишется величина отпускных, включая подоходный налог.

- В строке 140 – проставляется величина НДФЛ.

Если последний месяц квартала заканчивается выходным или праздником, отпускные, уплаченные за эту 30-ти-дневку, не нужно отражать во втором разделе отчетной формы. Они увеличивают значения первого раздела, а во второй включаются уже в следующем квартале.

Например, если 31 декабря выпадает на субботу или воскресенье, отпускные будут отражены в разделе 2 отчета 6-НДФЛ за 1-й квартал следующего года.

Общие правила заполнения и представления расчета 6-НДФЛ

Расчет 6-НДФЛ сдается ежеквартально, крайним сроком подачи является последнее число первого месяца следующего квартала. Годовой расчет 6-НДФЛ и справки 2-НДФЛ представляются в один срок — не позднее 1 апреля года, следующего за истекшим налоговым периодом. Если отчетный день выпадает на выходной и (или) праздничный нерабочий день, то крайний срок сдачи переносится на ближайший рабочий день (Письма ФНС РФ от 01.08.2016 № БС-4-11/13984@, от 08.06.2016 № ЗН-19-17/97, от 24.03.2016 № БС-4-11/5106).

Если численность физических лиц, получивших доходы в отчетном году по трудовым или гражданско-правовым договорам, составляет менее 25 человек, то расчет 6-НДФЛ можно представить на бумажном носителе (лично, через представителя или по почте с описью вложения).

Если численность физических лиц, получивших доходы в отчетном году по трудовым или гражданско-правовым договорам, составляет 25 человек и более, то расчет 6-НДФЛ представляется только в электронной форме по телекоммуникационным каналам связи.

Если у организации есть обособленные подразделения, расчеты 6-НДФЛ представляются в следующем порядке:

- За физических лиц, получивших доходы от головной организации, расчеты 6-НДФЛ представляются в налоговую инспекцию по месту постановки на учет головной организации.

- За физических лиц, получивших доходы от обособленных подразделений, расчеты 6-НДФЛ представляются в налоговые инспекции по месту регистрации обособленных подразделений, в том числе, за физических лиц, получивших доходы по договорам гражданско-правового характера, заключенным с обособленным подразделением, включая случаи, когда обособленные подразделения находятся в одном муниципальном образовании (Письма ФНС РФ от 25.11.2016 № БС-4-11/22430, от 09.11.2016 № БС-4-11/21223@, от 23.03.2016 № БС-4-11/4900@).

Исключение: организации, отнесенные к категории крупнейших налогоплательщиков. При наличии обособленных подразделений, указанные организации имеют право представлять расчеты 6-НДФЛ за работников обособленных подразделений в налоговую инспекцию по месту учета в качестве крупнейшего налогоплательщика, либо представлять расчеты 6-НДФЛ за работников обособленных подразделений в налоговую инспекцию по месту регистрации соответствующего обособленного подразделения (Письмо МФ РФ от 24.10.2016 № 03-04-06/62497).

Индивидуальные предприниматели, применяющие ЕНВД или ПСН, имеющие наемных работников, представляют расчеты 6-НДФЛ по месту учета в качестве плательщика ЕНВД или ПСН, соответственно. При совмещении индивидуальными предпринимателями ЕНВД или ПСН с упрощенным или общим режимом налогообложения, расчеты 6-НДФЛ представляются:

- по доходам, выплаченным физическим лицам, задействованным в рамках УСН или ОСНО — по месту жительства (регистрации) индивидуального предпринимателя

- по доходам, выплаченным физическим лицам, задействованным в рамках ЕНВД или ПСН — по месту учета в качестве плательщика ЕНВД или ПСН, соответственно.

Утверждена новая форма расчета 6-НДФЛ.

Комментарий

Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ утверждена новая форма расчета 6-НДФЛ (КНД 1151100), порядок ее заполнения, а также формат представления расчета в электронной форме. Главная особенность новой формы в том, что она объединила расчет по форме 6-НДФЛ и справку по форме 2-НДФЛ. Указанная справка теперь является Приложением № 1 к расчету. Но и сама форма расчета 6-НДФЛ претерпела значительные изменения.

Так, дату получения дохода и дату удержания налога (строки 100 и 110 раздела 2 действующего расчета 6-НДФЛ) больше не нужно отражать. Однако в новом разделе 1 расчете 6-НДФЛ необходимо отражать только суммы удержанного налога за последние три месяца отчетного периода. Удержать налог необходимо при фактический выплате налогоплательщику дохода (п. 4 ст. 226 НК РФ). Поэтому в разделе 1 будут отражены только суммы НДФЛ с дохода, который уже фактически выплачен.

Срок перечисления НДФЛ остался, но из строки 120 раздела 2 действующего расчета он попал в раздел 1 нового расчета (строка 021). Кроме того, по каждой дате уплаты удержанного налога необходимо указывать сумму (строка 022). При этом сумма всех строк 022 собирается за последние три месяца отчетного периода и отражается в строке 020 раздела 1 нового расчета 6-НДФЛ.

Таким образом, ФНС России поменяла подход по включению налога с дохода за последний месяц отчетного квартала в текущую отчетность. Теперь, если зарплата за последний отчетный месяц выплачена в последний день этого периода (например, зарплата за март 2021 года выплачена 31 марта), то НДФЛ с нее будет включен в 1 раздел расчета 6-НДФЛ за 1 квартал. Если же зарплата за март выплачена 1 апреля или позже, то НДФЛ с нее попадет в раздел 1 расчета 6-НДФЛ за полугодие.

Что касается раздела 2 нового расчета 6-НДФЛ, то его содержание изменилось существенно. Теперь данные в нем отражаются по строкам следующим образом:

- – ставка НДФЛ, по которой облагаются доходы (если ставок несколько, то разделов 2 расчета тоже несколько);

-

– общая сумма дохода, в том числе:

- – дивиденды,

- – выплаты по трудовым договорам,

- – выплаты по гражданско-правовым договорам, предметом которых является оказание услуг и выполнение работ.

- – количество физических лиц, получивших доход;

- – общая сумма вычетов;

- – исчисленная сумма НДФЛ, в том числе с дивидендов в поле 141;

- – сумма фиксированного авансового платежа по НДФЛ с начала года (это стоимость патента для иностранцев);

- – удержанная сумма налога (нарастающим итогом с начала периода);

- – неудержанная сумма налога (нарастающим итогом с начала периода);

- – излишне удержанная сумма налога (нарастающим итогом с начала периода);

- – сумма налога, возвращенная физическому лицу по правилам статьи 231 НК РФ (нарастающим итогом с начала периода).

Форма справки 2-НДФЛ в целом не изменилась. Однако в отдельном разделе нужно будет указывать сумму дохода, с которого не удержан НДФЛ налоговым агентом, и сумму неудержанного налога.

Приказом установлено, что справка 2-НДФЛ подается в составе расчета 6-НДФЛ за налоговый период – календарный год (п. 5.1 Приложения № 2 к приказу). Таким образом, несмотря на включение справки 2-НДФЛ в состав расчета 6-НДФЛ, периодичность ее сдачи не меняется. Подавать сведения о невозможности удержания НДФЛ, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога налоговый агент должен также по форме расчета 6-НДФЛ (п. 2 приказа). При подаче такого сообщения в расчете заполняется титульный лист и справка, приведенная в Приложении № 1 к расчету.

Приказ также включает форму справки о полученных физическим лицом доходах и удержанных суммах НДФЛ, которую налоговые агенты выдают физическим лицам по их заявлениям. Форма справки не изменилась по сравнению с действующей. Новая форма расчета 6-НДФЛ применяется с отчетности за 1-й квартал 2021 года (п. 4 приказа). Это означает, что расчет по форме 6-НДФЛ за 2020 год сдается по старой форме.

Кроме того, в 2021 году за 2020 год в прежнем порядке подается справка 2-НДФЛ и сообщение о невозможности удержать налог.

В 2022 году эти данные за 2021 год необходимо подавать в составе расчета 6-НДФЛ.