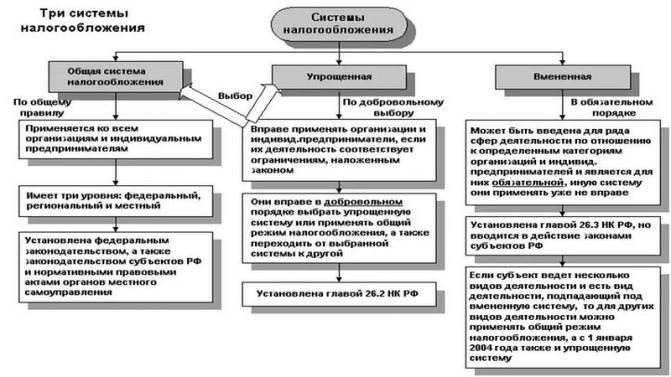

Общая и упрощенная система налогообложения: различия

Содержание:

- ЕНВД

- Как перейти на ОСНО

- Система налогообложения и работники ИП

- Что такое ОСНО

- Какие «бонусы» в налогах есть у ИП, которых нет у компаний?

- Просчитываем выгодные варианты

- Что выгоднее — ОСНО или УСН (на примере для ООО)

- Основы бухгалтерского учёта

- Переход на ОСНО в 2021 году

- Налоги для УСН

- Индивидуальный предприниматель

- Основные моменты

- Как считать налог на прибыль?

ЕНВД

ИП и юридические лица могут сменить систему налогообложения на ЕНВД по своей воле. Но эта возможность предоставлена не везде. К примеру, в Москве этот режим не действует вовсе, в Санкт-Петербурге он доступен лишь с некоторыми ограничениями.

ЕНВД доступен только лицам, которые занимаются определенными видами предпринимательской деятельности (пункт 2 статьи 346.26 НК РФ):

- розничная торговля;

- общественное питание;

- бытовые, ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автотранспорта;

- размещение рекламы и другие.

Кроме того, есть следующие ограничения:

- на предприятии должно работать не более сотни сотрудников;

- остаточная стоимость ОС не должна превышать 150 млн рублей;

- доля юридических лиц в составе учредителей не должна составлять более 25%.

Субъекты, уплачивающее ЕНВД, получают определенные выгоды. Основная из них – освобождение от уплаты части налогов. В частности, в этом случае компаниям не нужно платить:

- налога на прибыль;

- налога на имущество (есть исключения);

- НДС.

Для предпринимателей отмена необходимости уплачивать НДФЛ за себя, НДС и налог на имущество (в части его использования в предпринимательской деятельности).

Налоговая база — сумма вмененного дохода, представляющая собой произведение базовой доходности конкретного вида бизнеса, подсчитанной за налоговый период, и величины физического показателя, который характеризует этот вид деятельности. Показатель зависит от типа деятельности, и может характеризоваться работником, торговым местом, единицей площади. Ставка ЕНВД составляет 15% от суммы вмененного дохода. Базовая доходность зависит от двух коэффициентов:

- Коэффицент-дефлятор (К1), в 2021 году составляет 1,868.

- Корректирующий коэффициент (К2), который зависит от многих факторов ведения бизнеса, в числе которых сезонность и режим работы, ассортимент и величина доходов.

Помимо этого, размер исчисленного налога может быть уменьшен за счет некоторых платежей:

- взносы на страхование работников;

- больничные пособия, которые работодатель выплатил своим сотрудникам;

- платежей по договорам добровольного страхования работников.

С учетом всех вышеуказанных выплат, сумма исчисленного налога может быть понижена не более чем в два раза. ИП имеют возможность уменьшить сумму оплаты за счет взносов ОПС и ОМС, которые они уплатили за себя.

Необходимо отметить, что этой поблажкой может воспользоваться только предприниматель, зарегистрировавший кассовую технику в период с 01.02.2017 по 01.07.2019 (если ИП занимается общественным питанием или торговлей в розницу и привлекает сотрудников — до 01.07.2018). Заявление на вычет подается посредством налоговой декларации, с обязательным указанием суммы расходов, связанных с приобретением и модернизацией онлайн-ККТ.

Для того чтобы начать работать на «вмененке», юридическому лицу или ИП следует подать соответствующеезаявление в ИНФС по месту ведения деятельности, по месту нахождения организации (месту жительства индивидуального предпринимателя). Изменить режим налогообложения можно с начала календарного года.

Как перейти на ОСНО

Сообщать о переходе на ОСНО не надо, потому что этот режим действует в Российской Федерации как основной без ограничения по видам деятельности, и применяется он по умолчанию. Если вы не заявили в положенном порядке о переходе на специальный налоговый режим, то будете работать на общей системе налогообложения.

Кроме того, вы окажетесь на ОСНО, если перестанете удовлетворять требованиям специальных льготных налоговых режимов. Например, если предприниматель, работающий на патенте, превысил допустимую численность работников, то все доходы, полученные от патентной деятельности, будут облагаться, исходя из требований ОСНО.

На общую систему налогообложения не распространяются никакие ограничения по видам деятельности, полученным доходам, количеству работников, стоимости имущества и т.д. Практически все крупные предприятия работают на ОСНО, и как плательщики НДС, предпочитают также работать с теми, кто платит этот налог.

Система налогообложения и работники ИП

Многие индивидуальные предприниматели работают самостоятельно, не нанимая работников. По сути, их бизнес – это созданное для себя рабочее место. Уплата налогов ИП в 2021 году без работников имеет свои особенности — государство позволяет уменьшать рассчитанный налог на всю сумму уплаченных за себя страховых взносов. В итоге, при небольших доходах предприниматели без работников на УСН Доходы или ПСН могут снизить налог до нуля.

Пример: в свободное от основной работы время предприниматель на УСН Доходы оказывает услуги по ремонту компьютеров. Дополнительный доход от этой деятельности составил 328 000 рублей за 2021 год. ИП обязан заплатить за себя страховые взносы, рассчитаем их сумму:

- 32 448 рублей – фиксированные взносы на пенсионное страхование;

- 8 426 рублей – фиксированные взносы на медицинское страхование;

- 280 рублей – дополнительные взносы с дохода, превышающего 300 000 рублей в год.

Итого, за этот год предприниматель должен уплатить взносов за себя на сумму 41 154 рубля. Рассчитанный налог на полученные доходы составит 328 000 * 6% = 19 680 рублей. Предприниматель вправе уменьшить эту сумму на все уплаченные за себя взносы, т.е. в этом примере налог ИП без работников будет равен нулю.

Налоги ИП с работниками в 2021 году тоже могут быть уменьшены за счет сумм страховых взносов, но уже не более, чем наполовину. Предположим, что предприниматель из примера выше нанял работника, поэтому его доход вырос до 780 000 рублей за год. Взносы при этом он платит и за себя, и за работника, однако налог можно уменьшить максимум на 50%, то есть до 23 400 рублей (из расчета 780 000 * 6%)/2).

Возможность уменьшать рассчитанный налог на сумму уплаченных взносов существует только на ПСН и УСН Доходы. Предприниматели на УСН Доходы минус расходы, ЕСХН и на ОСНО могут уменьшать на сумму взносов полученный доход, но не сам налог.

Что такое ОСНО

Часто руководители субъектов предпринимательства желают узнать об ОСНО: что это такое простыми словами, какие существуют основные правила ведения деятельности в данном режиме, кому он подходит, и нужно ли ещё платить какие-либо отчисления в государственную казну, работая по данной схеме.

Расшифровка ОСНО определяет понятие общей системы налогообложения. ОСНО — это особая схема начисления налога для субъектов предпринимательской деятельности. Им вменяется в обязанность своевременно осуществлять переводы на расчётный счёт Налоговой Службы денежных средств, начисленных по статьям налогов, с учетом их полного списка, предусмотренного в Налоговом Кодексе.

Какие бывают системы налогообложения

Какие «бонусы» в налогах есть у ИП, которых нет у компаний?

При упрощенной системе для ИП действуют те же принципы, что и для юридических лиц: либо платишь 5% от валовой выручки, либо 3% от выручки и НДС. При общей системе предприниматель платит подоходный налог по ставке 16%. Причем затраты в таком случае тоже учитываются при наличии подтверждающих документов.

Но вот что интересно. После уплаты налогов ИП может спокойно использовать доход куда угодно. А вот у юридических лиц не все так просто. Для сравнения: чтобы доход получили участники организации, после уплаты корпоративных налогов (налог при УСН или налог на прибыль) нужно также удержать подоходный налог по ставке 13% при выплате дивидендов физическим лицам.

Но с 2019 года есть два исключения из этого правила:

— если в течение 3 лет прибыль компании не распределялась, то при получении дивидендов ставка подоходного налога составит 6%;

— если в течение 5 лет прибыль компании не распределялась — при получении дивидендов от компании подоходный налог платить не надо, ставка составит 0%.

Просчитываем выгодные варианты

Выбрав упрощенку как подходящую для ООО систему налогообложения, необходимо определить, какой из объектов для обложения этим налогом окажется более подходящим: доходы или разница между доходами и расходами. Такую возможность выбора предусматривает ст. 346.14 НК РФ.

Обложение этих двух объектов осуществляется по разным ставкам. В общем случае для доходов ставка составляет 6%, а для разницы между доходами и расходами — 15%. Однако УСН — это налог, подчиняющийся не только положениям НК РФ, но и правилам, устанавливаемым регионами. Регионам же дано право понижать ставки в зависимости от категорий налогоплательщиков, устанавливая их в пределах 1–6% для доходов и 5–15% для разницы между доходами и расходами, а в определенных случаях снижать их до более низких значений и даже до 0% (ст. 346.20 НК РФ).

Для решения вопроса о том, какой объект выбрать, придется проанализировать состав и структуру доходов и расходов и произвести некоторые математические вычисления. Поясним это на примере.

ООО получает в год 10 000 000 руб. дохода и несет расходы в размере 25% от получаемых доходов (на аренду офиса, услуги связи и др.). Посчитаем величину упрощенного налога исходя из того, что пониженные ставки в регионе не установлены:

- доходы (6%): 10 000 000 × 6 / 100 = 600 000 руб.

- доходы минус расходы (15%): (10 000 000 — 0,25 × 10 000 000) × 15 / 100 = 1 125 000 руб.

Из примера видно, что ООО выгоднее применять УСН «доходы».

Подробнее о применении упрощенки с объектом «доходы» читайте здесь.

Для компаний, имеющих иную структуру доходов и расходов, выбор будет сложнее. Придется проанализировать все расходы и сравнить их с допустимыми видами «упрощенных» расходов, список которых приводится в ст. 346.16 НК РФ. Если большая часть расходов ООО укладывается в этот перечень, необходимо рассчитать и сравнить величину потенциального упрощенного налога, учитывая при этом величину ставок, действующих в регионе.

Продолжим пример: при 75%-ной доле расходов от суммы доходов налог составит:

- доходы (6%): 10 000 000 × 6 / 100 = 600 000 руб.;

- доходы минус расходы (15%): (10 000 000 — 0,75 × 10 000 000) × 15 / 100 = 375 000 руб.

В этом случае налоговая нагрузка при УСН (15%) практически в 2 раза ниже, чем при УСН (6%). Если ООО решит остановиться на упрощенке с базой расчета налога «доходы минус расходы», ему надо быть готовым к «сюрпризам» налогового законодательства — об этом речь пойдет в следующем разделе.

Что выгоднее — ОСНО или УСН (на примере для ООО)

Однозначно ответить на вопрос, какая система налогообложения выгоднее, невозможно. Все зависит от масштабов и структуры бизнеса, величины расходов налогоплательщика, порядка получения доходов, региона, в котором налогоплательщик зарегистрирован, и множества других факторов. Каждое предприятие должно самостоятельно оценить возможную налоговую нагрузку при разных системах налогообложения и принять решение, целесообразен переход на УСН или выгоднее остаться на ОСНО.

Пример

Организация оптимизирует налоги. Для этого она рассматривает возможность перехода на УСН с 1 января 2021 года и сравнивает налоговую нагрузку при разных системах налогообложения на примере 3-го квартала 2021 года. Ниже приведен расчет исходя из максимально возможных ставок по всем налогам. В зависимости от региона или вида деятельности ставки могут быть значительно ниже.

| Система налогообложения | ОСНО | УСН «доходы» | УСН «доходы минус расходы» |

| Доход | 1 000 000 руб., в т. ч. НДС 166 667 руб. | 1 000 000 руб. | 1 000 000 руб. |

| Расходы всего, в т. ч.: | |||

| Амортизация (учитывается только в расходах при определении налога на прибыль (ОСНО), при УСН «Доходы минус расходы» затраты на приобретение амортизируемого имущества учитываются целиком в том налоговом периоде, в котором они были оплачены и приняты к учету) | 52 000 руб. | ||

| Аренда | 30 000 руб. (в т. ч. НДС 5000 руб.) | 30 000 руб. | |

| Зарплата | 200 000 руб. | 200 000 руб. | |

| Страховые взносы | 61 800 руб. | 61 800 руб. | |

| Общая налоговая нагрузка (без учета налогов, одинаковых для всех систем налогообложения, и налога на имущество), в т. ч.: | 322 374 | 91 800 | 168 030 |

| Налог на прибыль | (833 333 – 52 000 –25 000 – 200 000 – 61 800) × 20% = 98 907 | ||

| НДС | 166 667 – 5000 = 161 667 | ||

| Единый налог при УСН | 1 000 000 × 6% – 30 000 (половина полученного налога, т. к. ограничение не позволяет уменьшить налог на всю сумму страховых взносов) = 30 000 | (1 000 000 – 30 000 – 200 000 – 61 800) × 15% = 106 230 |

Из таблицы видно, что при данной структуре расходов наиболее выгодной для организации окажется система налогообложения в виде УСН с базой «доходы». Но если предприятие работает в убыток с большим количеством расходов с НДС, то есть вероятность, что остаться на ОСНО будет правильнее, т. к. даже убыточное предприятие на УСН «доходы минус расходы» обязано заплатить 1% от доходов, а на УСН «доходы» – 6% (в зависимости от региона ставка может быть ниже), но на ОСНО как налог на прибыль, так и НДС могут быть нулевыми.

Есть прочие нюансы, влияющие на налоговую нагрузку. Например, предприятия на УСН платят налог на имущество с кадастровой стоимости отдельных объектов недвижимости, а предприятия на ОСНО, платят налог на имущество с балансовой стоимости всей недвижимости, числящейся на их балансе, включая облагаемую налогом по среднегодовой. В случае наличия облагаемого имущества налог с него также следует учесть при сравнении разных систем налогообложения.

О выборе объекта налогообложения см. в материале «Какой объект при УСН выгоднее — «доходы» или «доходы минус расходы»?».

Основы бухгалтерского учёта

Общая система налогообложения подразумевает необходимость организации бухгалтерского учёта в соответствии с Положением о правилах проведения мероприятия, основы которого отражены в законодательных нормах о бухгалтерском учёте и порядке использования контрольно-кассовой техники.

Для юридических лиц стоит отметить ряд особенностей, соблюдение которых позволит избежать штрафных санкций при проверках уполномоченными органами:

- Необходимо фиксировать и документально обосновывать доходы и расходы.

- Покупки и продажи следует учитывать в двух различных журналах, что обуславливает необходимость ведения двойной отчётности документов.

- Обязательно наличие архива, хранение документов в котором должно обеспечиваться на протяжении четырёх лет.

- Оформляя счёт-фактуру, нужно отражать в документе величину НДС, для упрощения процедуры вычета из ФНС.

- Использование кассового учёта позволяет автоматизировать отчётность расходов и доходов.

- Все операции должны быть проведены в соответствии с положениями об использовании кассы.

- Обязательно ведение книги баланса доходов и расходов.

- Все транзакции расходного и приходного типа должны фиксироваться в документах.

- В случае финансовых потерь невозможно оформление отсрочки оплаты налогов на следующий временной период.

Переход на ОСНО в 2021 году

Для того, чтобы начать работу на ОСНО сразу после регистрации бизнеса, подавать в ИФНС уведомление о применении ОСНО не нужно. Все организации и ИП автоматически переводятся на данный режим, если при регистрации или в течение 30 дней после нее ими не был выбран иной режим налогообложения.

Обратите внимание! С 2021 года компании и ИП не могут применять систему ЕНВД — она отменена. Все плательщики, не перешедшие на иные режимы, с 1 января были автоматически переведены на ОСНО

Дополнительно никаких действий для перехода им предпринимать не нужно.

Переход с УСН на ОСНО

Для перехода на ОСНО с УСН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговую инспекцию по месту учета уведомление об отказе от применения УСН по форме № 26.2-3.

В случае, если до 15 января уведомление подано не будет, перейти на ОСНО можно будет только со следующего года.

Добровольный переход на ОСНО возможен только со следующего календарного года, но в случае если организация или ИП утрачивает право на применение УСН, они автоматически считаются переведенными на ОСНО с того квартала, в котором допущено несоблюдение условий применения УСН.

Переход с ЕСХН на ОСНО

Для перехода на ОСНО с ЕСХН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговый орган по месту учета заявление об отказе от применения ЕСХН по форме № 26.1-3.

Добровольный переход на ОСНО возможен только со следующего календарного года, но в случае если организация и ИП утрачивают право на применение ЕСХН, они автоматически считаются переведенными на ОСН с начала того отчетного (полугодие) или налогового (год) периода, в котором допущено несоблюдение условий применения ЕСХН.

Повторно перейти на ЕСХН можно только спустя один год после утраты права на применение ЕСХН.

Переход с Патента на ОСНО

Перевод на ОСН с ПСН осуществляется по истечение 5 дней с даты представления в налоговый орган заявления о прекращении деятельности на патенте. При утрате права на применение патента предприниматель переводится на общую систему с начала периода на который был получен патент.

Подобрать систему налогообложения

Бесплатная консультация по налогам

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Индивидуальный предприниматель

Индивидуальный предприниматель , применяющий ОСНО, платит следующие налоги: НДФЛ, НДС, Страховые взносы со своих доходов, а также налог с сумм выплат, производимых в пользу наемных работников и лиц, выполняющих работу на основании договоров гражданско-правового характера, взносы на обязательное социальное страхование от несчастных случаев на производстве, государственную таможенную пошлину, лицензионные и регистрационные сборы и другие необходимые налоги, сборы, платежи.

После того, как Вы вкратце ознакомились с этими системами налогообложения, мы подскажем, в чем подводные камни, когда на первый взгляд видно, что УСН на много выгоднее ОСНО.

- Доход организации/ИП при применении УСН ограничен суммой в 64,02 млн рублей. При применении ОСНО такое ограничение отсутствует.

- Штатная численность сотрудников. На УСН до 100 человек, на ОСНО данное ограничение отсутствует

При выборе системы налогообложения Вы должны учитывать вид деятельности Вашей компании.

- Оптовая торговля.

Подразумевает большие обороты и, как правило, операции подлежащие обложению НДС.

Пример: вы продаете машину кирпичей, Вы на ОСНО и компания ООО «Вектор» продает аналогичные кирпичи по той же цене, в том же количестве, НО компания «Вектор» применяет УСН. Покупатель выбирает одного из двух вроде бы одинаковых продавцов, но Ваша цена включает НДС , а цена «Вектор» нет, так как он на УСН. Если покупатель приобретет товар у вас, то НДС, который он вам оплатит, сможет поставить к зачету при расчете своего НДС. Тем самым ваш товар становится более выгодным для покупателя, чем товар компании «Вектор».

- Сфера услуг имеет свою особенность. Как правило, услуги эксклюзивны и их невозможно сравнить по такому же принципу, как товар. Поэтому, если оборот Вашей компании не превышает 64,02 млн рублей в год, то стоит рассмотреть УСН. НО, здесь есть одно НО. В случае, если Ваши услуги будут иметь относительно высокую стоимость, то стоит задуматься об ОСНО.

Пример: Услуги по обслуживанию компьютеров. В целом не очень дорогая услуга, средняя стоимость месячного абонентского обслуживания колеблется в сумме 20-30 тыс. рублей. Компании, оказывающие не дорогие услуги, как правило, применяют УСН. А вот рекламные услуги могут иметь достаточно большой бюджет, измеряющийся миллионами. В этом случае Вашему покупателю было бы выгоднее, если бы у Вас была ОСНО.

Также хотелось бы обратить внимание на то, кто является Вашим покупателем услуги- Физические лица или юридические лица. Физическим лицам без разницы есть у вас НДС или нет.

- Производство. Тут нет однозначной рекомендации, все зависит от того, что вы производите, в каком количестве, по какой цене, и кто является вашим покупателем.

Основные моменты

Упрощенная система обложения налогом создана специально для малых предприятий, которым государство стремиться оказать поддержку в процессе становления и развития бизнеса.

Более низкие затраты на налоговые отчисления позволяют им получить дополнительное конкурентное преимущество в процессе соревнования с крупными компаниями на рынке.

Общая система используется для всех без исключения размеров и форм ведения бизнеса. Она используется по умолчанию, если предприниматель не заявил в процессе регистрации о переходе на УСН или ЕНВД.

Такой режим требует ведения бухгалтерского учета на основании полного плана счетов, а также уплаты трех налогов (на прибыль (НДФЛ), НДС, на имущество) вместо одного (на выручку или прибыль).

Определения

Прежде чем говорить о различиях общей и упрощенной систем налогообложения важно рассмотреть основные понятия, используемые в рамках данных режимов, а именно:

| Определение | Описание |

| УСН | Упрощенная система взимания налога от предпринимательской деятельности, которая отличается простотой ведения учета, сравнительно невысокими ставками налога и малым числом относящихся к ней налоговых платежей |

| УСН «Доходы» | Разновидность упрощенного режима, при использовании которого субъект предпринимательства платит налог в размере 6% от суммы выручки, полученной компанией |

| УСН «Поступления минус затраты» | Вид упрощенной системы, в рамках которой фирма платит 15%-й налог с разницы между притоками и оттоками денежных средств |

| ОСН | Общая или основная система обложения налогом, которой посвящены практически все разделы налогового законодательства, предполагающая уплату всех налогов на бизнес в полном объеме и полноценном ведении налоговой отчетности. Налог на прибыль, который при данном режиме занимает центральное место взимается по ставке 20% (реже 0% и 30%) |

Очевидно, что УСН имеет ряд преимуществ по сравнению с основной системой, однако для его применения потребуется выполнение ряда важных условий, центральным из которых выступают малые размеры фирмы (ИП или ООО).

Плательщики налогов

Целесообразно более детально рассмотреть компании, которые могут выбрать для себя основной или упрощенный режим налогообложения.

ОСН применим абсолютно для всех форм бизнеса при любых условиях его функционирования.

Что же касается УСН, то его субъектами могут выступать малые компании, действующие в виде физических или юридических лиц, которые отвечают следующим условиям (ст. 346.20 НК РФ):

| Общее количество наемного персонала | Не должно превышать 100 человек |

| В год фирма должна получить выручку | До 60 миллионов рублей |

| Остаточная стоимость ее имущества | Должна составить не более 100 миллионов рублей |

| У компании должны отсутствовать филиалы и представительства | Вся ее деятельность должна реализовываться в пределах одного офиса |

| Доля участия в капитале иных организаций | Должна составлять не более 1/4 |

Под указанные критерии могут попадать, как ИП, так и небольшие ООО. Они и выступают плательщиками налогов в рамках УСН. Что же касается ОСН, то здесь круг субъектов обложения более широк.

Нормативная база

Весь комплекс положений Налогового кодекса РФ направлен на регулирование отношений, возникающих по поводу взимания налогов в рамках общего режима.

Центральные моменты освещены в таких разделах нормативного акта, как:

| 21-33 | Описывают все виды федеральных, региональных и местных налогов и сборов, взимаемых на территории РФ |

| 8-9 | Описывающие сроки и порядок внесения обязательных платежей в казну |

| 12-13 | Раскрывающие процесс составления налоговых деклараций и проверки деятельности фирм налоговыми органами |

Специальным же налоговым режимам посвящены главы 26.1, 26.2, 26.3, 26.4, 26.5. При этом упрощенная система детально описывается в разделе 26.2.

В этом части Налогового кодекса приведены такие сведения, как:

- Порядок перехода, использования и прекращения действия УСН.

- Требования к субъектам, способным применять упрощенную систему.

- Процесс определения налоговой базы в виде выручки или прибыли фирмы.

- Условия взимания с бизнеса минимального по размеру налога.

- Налоговые ставки, а также порядок и сроки представления налоговых деклараций и платежей.

Более детально аспекты применения ОСН и УСН для бизнеса определяются в письмах и указаниях ФНС и Минфина РФ.

Как считать налог на прибыль?

Налог на прибыль считается от суммы чистой прибыли. Если схематично, то чистая прибыль — это сумма, которую вы получили, отняв от суммы всей выручки сумму затрат.

Так вот от суммы чистой прибыли (специалисты ее называют налогооблагаемой базой) нужно посчитать 18% или 16% (в зависимости от того, вы юрлицо или ИП). Полученная цифра — это и есть та сумма, которую вам нужно отнести в налоговую

Но при этом важно помнить, что для подсчета налога вычитать можно далеко не все затраты

— Например, если компания производит стулья и покупает дерево — эти затраты могут быть учтены, — объясняет Екатерина. — Но если компания решит купить для комнаты отдыха своих работников телевизор и никак не докажет его связь с производственной деятельностью компании, то в этом случае стоимость телевизора включить в затраты и уменьшить налогооблагаемую базу нельзя.