Что такое опцион на заключение договора на примере

Содержание:

- Типы

- Основные понятия

- Бинарные опционы

- Безотзывная оферта

- Опционный договор: востребование исполнения

- Могут ли новички заработать деньги на торговле опционами

- Как зарабатывать?

- Виды опционов

- Особенности Колл и Пут опционов. Что тут важно знать?

- Опцион на заключение договора — образец

- Заключение

- Отличия опциона на заключение договора от предварительного договора

Типы

- Европейские. Неудобны тем, что позволяют владельцу права покупки/продажи воспользоваться им только в срок экспирации. Это снижает пространство для маневра. Например, до срока экспирации цена БА меняется в выгодном направлении, но трейдер не может досрочно исполнить контракт. Он ждет до срока истечения, за это время график может уйти в убыточную сторону. К дате экспирации он может перейти в состояние «вне денег».

- Американские – гибче по сравнению с европейскими за счет того, что могут исполняться в любой день до истечения. Трейдер может реализовать свое право на продажу или покупку базового актива до экспирации. Это повышает шансы на успех, нет привязки к конкретной дате, контроль над сделкой сохраняется на протяжении всего срока ее службы.

Предположим, в конце мая покупается опцион Колл (базовый актив – фьючерсы на акции Аэрофлота). Выбран страйк 8000 руб, это значит, что для заработка нужно, чтобы при исполнении контракта цена находилась выше 8000 руб.

Дата исполнения установлена на 17 июня 2020г. Этот пример показан для Московской биржи, на ней торгуются американские опционы, поэтому трейдер может исполнить его до 17.06.20.

Если бы торговался европейский тип, то трейдеру пришлось бы ждать экспирации. По регламенту она происходит 17 июня 2020г. во время вечернего клиринга (18:45-19:05 МСК, обычно время ограничено 18:45-19:00 МСК, но в дни, когда происходит экспирация контрактов, временной диапазон увеличивается на 5 минут). К этому моменту Call опцион становится менее прибыльным – котировки акций Аэрофлота снизились в район 85 руб. за 1 бумагу.

Исполнение контракта все равно дает прибыль, но по сравнению с досрочным закрытием по более высокому курсу трейдер теряет больше половины потенциальной прибыли. Именно поэтому популярнееамериканский тип.

Что касается фиксации результата по сделке, то он может выполняться как открытием встречной позиции, так и непосредственно досрочным исполнением текущего контракта. Второй вариант применяется при отсутствии контрагента для заключения встречной сделки.

Основные понятия

Цена исполнения опциона

Цена, по которой базовый актив может быть куплен или продан, называется ценой исполнения опциона.

Чтобы получить прибыль, цена акции должна быть выше цены исполнения в случае с колл-опционами или ниже для пут-опционов. И сделка должна произойти до срока реализации опциона.

Котируемые опционы

Опционы, которыми торгуют на крупных опционных биржах, называются котируемыми опционами.

У этих опционов фиксированная цена исполнения и дата истечения. Каждый котируемый опцион состоит из ста акций той или иной компании (еще такой опцион называют «контракт»).

Доходность опциона

Есть три термина, которыми оперируют при работе с опционами, они касаются доходности.

Про колл-опцион, цена базового актива которого выше цены исполнения, говорят, что он «в деньгах» или «при деньгах». Соответственно, для пут-опциона, это обратная ситуация, когда цена акций ниже цены исполнения опциона.

Иными словами термин «при деньгах» – это когда реализация актива по договору принесет прибыль. Термин «при своих» – это когда реализация актива не принесет ни прибыли, ни убытков. Термин «без денег» – это когда реализация актива принесет убыток.

Премия опциона

За возможность заключить опционный договор покупатель выплачивает продавцу некоторую сумму – премию.

Общая стоимость опциона называется премией. По экономической сути премия является платой за право заключить сделку в будущем.

Величина премии, обычно, устанавливается в результате выравнивания спроса и предложения на рынке между покупателями и продавцами опционов. В идеале премия должна быть такого размера, чтобы продавец и покупатель ничего не заработали и не потеряли.

Премия определяется такими факторами, как цена акций, цена исполнения опциона, время, оставшееся до истечения срока действия (временная стоимость) и диапазон цен, в пределах которых меняется цена за определенный промежуток времени.

Бинарные опционы

Когда рассматривается вопрос, что такое опционы, чаще всего речь идет об их бинарной разновидности. Ключевая идея этого типа активов заключается в получении прибыли при выполнении оговоренных условий в указанное время либо в отсутствии профита, если на установленный момент условия не соблюдены. На практике последнее означает убытки, т. к. неизбежна комиссия биржи.

По аналогии с другими видами опционов бинарные разделяются на следующие типы:

Пут-опцион

Пут-опцион (put) дает вам право продать актив по определенной цене в определенное время.

Покупая пут-опционы, вы делаете ставку на то, что через какое-то время цена актива будет ниже цены исполнения. Если так и произойдет, то прибыль от покупки пута будет меньше на сумму, которую вы заплатили. В противном случае величина убытков будет ограничена той же стоимостью опциона.

Допустим, яблоко стоит 10 рублей. Вы покупаете пут-опцион за 1 рубль с ценой исполнения 10 рублей. Таким образом вы ограничиваете свой убыток этим самым рублем, а продавец ограничивает этим рублем свою прибыль, ваша же прибыль всегда будет на 1 рубль меньше.

- Если яблоко подешевело до 5 рублей, ваша прибыль составит 4 рубля (10 рублей цены исполнения − 5 рублей − 1 рубль, выплаченный продавцу).

- Если яблоко подорожало до 15 рублей. Поскольку вы ограничили свой убыток рублем, ваши потери составят всего 1 рубль.

- Если яблоко подешевело до 9 рублей, вы ничего не зарабатываете, но и ничего не теряете.

- Если же цена яблока не изменилась и осталась на уровне 10 рублей, вы теряете 1 рубль.

Колл-опцион

Разница элементарна: колл-опцион (call) дает вам право купить актив по определенной цене в определенное время.

Покупая колл-опционы, вы рассчитываете, что через некоторое время цена актива будет выше цены исполнения. Если это так и произойдет, то прибыль от покупки колла будет меньше на сумму которую вы заплатили. В противном случае убытки будут ограничены той же стоимостью опциона.

Допустим, яблоко стоит 10 рублей. Вы покупаете колл-опцион за 1 рубль с ценой исполнения 10 рублей. Таким образом вы ограничиваете свой убыток этим самым рублем, а продавец ограничивает этим рублем свою прибыль, ваша же прибыль всегда будет на 1 рубль меньше.

- Если яблоко подорожало до 15 рублей, ваша прибыль составит 4 рубля (15 рублей − 10 рублей цены исполнения − 1 рубль, выплаченный продавцу).

- Если яблоко подешевело до 5 рублей. Поскольку вы ограничили свой убыток рублем, ваши потери составят всего 1 рубль.

- Если яблоко подорожало до 11 рублей, вы ничего не зарабатываете, но и ничего не теряете.

- Если же цена яблока не изменилась и осталась на уровне 10 рублей, вы теряете 1 рубль.

Обычные опционы колл и пут иногда называются стандартными (или «ванильными»). Разобраться в том, как устроены те или иные опционы, иногда поначалу бывает трудно, но ванильные опционы являются самыми простыми.

Безотзывная оферта

Как говорилось выше, введенный недавно опцион на заключение договора, предусмотренный ст.429.2 ГК РФ, состоит из 2 частей.

Первая состоит в подписании контракта, где одна сторона предоставляет второй безотзывную оферту, то есть возможность подписать главный договор на обговоренных условиях. Вторая часть включает в себя реализацию при помощи акцепта выданной безотзывной оферты. Для подписания главного договора бывает достаточно одного акцепта. Поэтому участие того, кто выдал оферту, является не обязательным.

В соответствии с законом, опцион на заключение договора характеризуется следующими основными моментами:

- Может сопровождаться оплатой или совершаться бесплатно.

- Содержит условия, которые позволяют выявить предмет и другие значительные условия главного договора.

- Заключается в соответствии с формой главного договора.

- Может быть с уступкой прав по опциону.

Возможность выполнить опцион единственной стороной посредством акцепта делает его удобным для применения в разных схемах. При этом нужно помнить о необходимости соблюдения всех действующих положений законодательства. К примеру, если речь идет об опционе на заключение договора купли-продажи акций, то это значит предварительное получение одобрения корпорации, отказ от преимущественных прав и прочее.

При этом во время функционирования с данным инструментом следует помнить о проблемах, которые связаны с фактической реализацией соответствующего опциона, когда главное соглашение должно заверяться у нотариуса или подлежит государственной регистрации. Опцион на заключение договора заключается в соответствии с формой главного соглашения. При практической реализации могут появляться вопросы относительно удостоверения у нотариуса или госрегистрации оферты и акцепта в случае, если они заверялись отдельно, а не в виде одного документа.

Опционный договор: востребование исполнения

Несмотря на схожее с опционом на заключение договора название, опционный договор представляет собой самостоятельный юридический механизм, реализуемый не через акцепт в отношении безотзывной оферты, а через востребование исполнения по заранее заключенному опционному договору (см. схему реализации опционного договора).

Таким образом, опционный договор представляет собой соглашение, в соответствии с которым одна сторона вправе в установленный соглашением срок потребовать у другой стороны совершения заранее определенных действий (передача актива, перевод денежных средств и т.д.).

Согласно закону опционный договор можно охарактеризовать следующими основными параметрами:

- требование о совершении действий может считаться заявленным при наступлении определенных обстоятельств (как зависящих, так и не зависящих от воли сторон), указанных в опционе;

- не требуется выдавать оферту и делать акцепт, как это предусмотрено опционом на заключение договора, — заключается сразу опционный договор;

- в законе прямо закреплено, что опцион может носить безвозмездный характер, то есть он может не предусматривать уплаты денежной суммы за право стороны заявить требования по опционному договору, даже если он заключен между коммерческими организациями (необходимо учитывать положения ГК РФ о запрете дарения в отношениях между коммерческими организациями).

Классическая опционная схема, существующая в английском праве и хорошо знакомая российскому бизнесу, подразумевает, как правило, два платежа в рамках ее реализации:

- выплату опционной премии;

- платеж за совершение сделки (например, передачу актива).

Российское законодательство прямо предусматривает только возможность выплаты опционной премии в рамках опционного договора, но не предусматривает никакого платежа за совершение лицом, выдавшим опцион, соответствующего действия (сделки). На наш взгляд, исходя из принципа свободы договора, стороны вправе устанавливать вознаграждение за совершение указанных действий. В то же время, учитывая отсутствие прямого указания на возможность устанавливать плату за совершение действия в законе, обязанность по внесению такой платы может быть закреплена в опционном договоре иными способами, каждый из которых несет определенные риски:

1) плата за совершение действия как часть опционной премии. Поскольку с юридической точки зрения опционная премия не является платой за совершение действия, существуют риски в рамках опционов при совершении некоторых действий. Например, в случае передачи одним лицом некачественного товара другому лицу в рамках опциона. Если плата за совершение действия (за передачу товара) включена в опционную премию, то при расчете размера убытков в связи с получением товара ненадлежащего качества суд, вероятно, не станет принимать в расчет эту плату, так как она не является платой за передачу товара;

2) плата за совершение действия как условие для реализации опциона. Риск, описанный выше в отношении внесения платы за совершения действия как части опционной премии, на наш взгляд, актуален и для внесения платы как условия реализации опциона. Кроме того, в данном случае плата за совершение действия может быть осуществлена только после совершения действия (в силу того, что условие реализации опциона подлежит выполнению до совершения действия).

Указанные способы платы за совершение действия могут содержать в себе и иные риски, которые возникают применительно к отдельным видам действий, совершаемых в рамках опциона. Поэтому при реализации опциона желательно оценивать оптимальный способ внесения платы за совершение действия в зависимости от того, что именно предполагается сделать в рамках опциона.

Могут ли новички заработать деньги на торговле опционами

Само понятие «без денег» несколько условно, под ним понимаются новички со сравнительно малыми депозитами. С нулевым капиталом заработать невозможно ни на одном из рынков.

Финансовые требования к новичкам сравнительно небольшие. Депозита в 10-15 тыс. руб. с лихвой хватит для экспериментов в торговле.

Что касается дохода, то рекомендуем не рассматривать опционы как грааль. Этот инструмент действительно может давать высокую доходность в отдельных случаях, но лучше не рисковать и использовать консервативные стратегии. На стартовом этапе запомните основное правило – никогда не делайте «голых» продаж опционов. По таким позициям убыток не ограничен, можно не только потерять депозит, но и уйти в минус.

Как зарабатывать?

Существует множество стратегий, связанных с использованием опционов. Рассмотрим самые распространенные.

Продажа доходных опционов Call

Самая простая и эффективная стратегия для новичков. Суть заключается в том, что трейдер продает права на имеющийся у него базовый актив, активизируя «отложенную» продажу по удобной для него цене. Стратегию оптимально применять, чтобы «выжать» максимум из имеющихся акций, если они вам больше не нужны, и защититься от колебаний их стоимости.

Риск возникает, если цена базового актива существенно упадет. В таком случае покупатель может отказаться от покупки, ведь ему будет невыгодно покупать выше рынка.

Покупка защитных опционов Put

Хеджевая стратегия, созданная для защиты длинных позиций. Суть ее заключается в том, что вы покупаете пут-опцион как страховку от падения стоимости базового актива, но при этом с самим активом расставаться не намерены.

Например, у вас есть акции Сбербанка, которые вы купили за 220 рублей, но вы опасаетесь, что к тому моменту, когда вам понадобятся деньги, они упадут до 200. Для защиты вы покупаете опцион пут. Если акции действительно упадут, то опцион подорожает, и вы продадите его, компенсируя свои потери. Если акции вырастут, то вы «забудете» про опцион и потеряете уплаченную премию.

Реализация

Эта стратегия активно используется спекулянтами. Ваша задача – просто купить опцион put или call, предсказать движение базового актива, а затем реализовать контракт, купив дешевле или продав актив дороже.

Основной смысл заключается в том, что вам не нужно предсказывать, на сколько именно изменится цена актива – главное, верно спрогнозировать направление на долгосрочной дистанции. Можно даже не реализовывать опцион, а продавать его дороже, если вам нужен не сам актив, а только деньги.

Покупка волатильности (стрэддл)

Нелинейная стратегия, которая подразумевает одновременную покупку опциона пут и кол по одной и той же цене страйк

Важно, чтобы цена была как можно ближе к цене фьючерса (в торговом терминале в деске обозначается желтым цветом)

Далее нужно дождаться, чтобы цена фьючерса изменилась на значение опционных премий по обоим опционам, причем в любую сторону (например, если каждый опцион стоили 20 рублей, то цена должна измениться на 40 рублей). Затем опционы продаются, а полученная прибыль складывается в карман спекулянта.

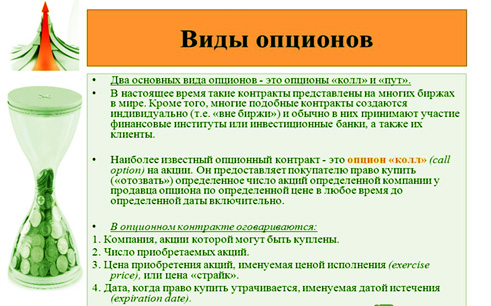

Виды опционов

Существует несколько видов опционных договоров. Чаще всего встречается классификация по направлению покупки – это call и put.

Опцион колл (call) предоставляет право купить актив по определенной цене в рамках определенного времени. Глобально, это традиционная длинная позиция на бирже, когда трейдер купил опцион колл и надеется, что он подорожает, пока не окончится период действия договора.

Опцион пут (Put) – опцион обратного направления продажи. Его владелец получает право продать биржевой актив по установленной в документе цене в заранее определенное время. Это, соответственно, короткая позиция на торгах. В погоне за прибылью в условиях прогноза удешевления актива, трейдер будет стараться реализовать пут до истечения указанного в договоре срока. Таким образом, в зависимости от ситуации на бирже владелец опционов пут и колл может использовать свой конкретный опцион и строить на этом стратегию.

Помимо направленности покупки опционы классифицируются по разновидности актива. Есть валютные опционы, фондовые (опционный договор на акции или опционный договор на покупку ценных бумаг) и товарные (например, драгоценные металлы).

И еще один признак, по которому классифицируют опционы – срок исполнения (экспирации). Здесь выделяют европейские опционы – когда сделка происходит в последний день действия опционного договора. И американские опционы – когда сделку можно совершить в любое время в течение всего периода действия опционного договора, с одной только оговоркой: сделка происходит в рабочий день. Для российской биржи имеет место только американский тип опционов.

Понятия и принципы некоторых типов опционных договоров регулируются статьями закона. Так, например, законом закреплено понятие «опцион эмитента» – это ценная бумага, дающая право владельцу купить определенное количество акций данного эмитента по заранее установленной цене.

Часто даже среди уверенных трейдеров существует путаница между опционом (он же опцион на заключение договора) и опционным договором. Главное отличие опциона от опционного договора заключается в том, что опцион дает право на заключение договора, а опционный договор – право требовать от ответной стороны выполнения договора. Иными словами, опцион предусматривает последующее заключение основного договора, а опционный договор ужезаключен и подразумевает непосредственное исполнение.

Итак, опцион – это отличный механизм для выбора стратегии, особенно в периоды рыночной неопределенности. Глубинное понимание логики этого инструмента и грамотное применение на биржевых торгах позволяет в значительной мере снизить потенциальные риски инвестора. Ведь в худшем случае покупатель опциона теряет только опционную премию и не обязан реализовывать опционный договор. Однако же при благоприятной ситуации на рынке его доход от управления опционами может надолго обеспечить ему безбедное существование.

Особенности Колл и Пут опционов. Что тут важно знать?

Рынок опционов сегодня считается наиболее сложным, скрытым и неконтролируемым сегментом, поэтому чтобы в нем разобраться необходимо знать некоторые основные понятия.

Они не обязаны продавать, или же выкупать базовые активы. У них всегда имеется выбор – можно воспользоваться или не воспользоваться правом на предоставление активов. При этом те, кто продает Колл опционы (Call) и Пут опционы (Put) обязаны продать или выкупить базовые активы, если того будут требовать держатели опционов. Другими словами, продавцы опционов могут быть обязаны (при требовании покупателей) держать свои обещания, то есть продавать или выкупать базовые активы по предварительно установленным ценам.

Держатели опционов заключают с продавцами контракты (writer, seller). Во время заключения контрактов, держатели выплачивают продавцам стоимость опционов (премию). И это является своеобразной платой за возможность права на покупку / продажу активов в будущем.

- Сделки в которых держатель опциона покупает или же продает активы, в обиходе называются ИСПОЛНЕНИЕМ ОПЦИОНОВ.

- А суммы, по которым наши они же покупают / продают активы, названы ЦЕНАМИ ИСПОЛНЕНИЯ.

Почему торговля опционами, это заранее ограниченный риск?

По мнению инвесторов, приобретение опционов, это вложение капитала с заранее известным, ограниченным риском. Этот риск, а точнее плата за уход от него и является для покупателей ценой опциона. Другими словами инвесторы оплачивают стоимость опционов и тем самым передают все риски на их продавцов. При этом, от намерений покупателя опционы подразделяются на виды. Рассмотрим подробнее.

Опционы Колл (Call) и Пут (Put), сроки их исполнения и типы

Итак, какие же виды опционов существуют и как с ними работать? Опционы различаются по действиям, то есть по намерениям их покупателей и подразделяются на Колл опционы (Call) и Пут опционы (Put).

Также, есть такое понятие для Call опциона, как «актив находящийся в деньгах» – когда стоимость нашего базового актива располагается выше стоимости исполнения, а также «опцион находящийся вне денег», в таких случаях стоимость базовых активов располагается ниже, чем цена исполнения.

Put опционы, также могут быть «опционами находящимися вне денег», когда цена активов находятся ниже стоимости исполнения и out-the-money, когда наблюдается обратная ситуация – цены базовых активов расположены выше стоимости исполнения.

Также, имеется такое понятие, как «опцион находящийся около денег». В таких случаях стоимость базовых активов располагаются вблизи стоимости исполнения. А вот внутренняя стоимость опционов (она же: intrinsic value), это та сумма в которой опционы еще находится в деньгах.

Помимо прочего, Call и Put опционы различают по срокам их исполнения:

Европейский вид опционов, они же европейские опционы. Этот вид опционов дает возможность совершать сделки исключительно в последний день, в котором еще действует опцион;Американский вид опционов, или американские опционы. Данный вид опционов, позволяет как покупать их так и продавать в любое время действия контракта.

По типу активов, Колл и Пут опционы различают на:

- Фондовые опционы. Здесь, покупатель данных опционов либо продает либо покупает акции;

- Валютные опционы. Данный вид, позволяет продавать либо покупать иностранные валюты;

- Товарные опционы. Эти опционы, дают право на приобретение продавать и покупать определенное количество товарных активов (драг. металлы, энергоносители и тому подобное).

ЛУЧШИЕ ФОРЕКС БРОКЕРЫ ПО ДАННЫМ «ИНТЕРФАКС»

2007 год. БОНУС $1500 НА СЧЕТ. |

СЕРВИС FXCOPY | обзор/отзывы

1998 год. ECN брокер! CASHBASK ОТ АЛЬПАРИ | обзор / отзывы

2007 год. FinaCom. 15% БОНУС + КЕШБЭК | обзор / отзывы

1997 год. Нацбанк РБ. Не для РФ! 50.000$ НА ДЕМО | обзор / отзывы

А ТАКЖЕ ЛУЧШИЕ БРОКЕРЫ БИНАРНЫХ ОПЦИОНОВ В 2021:

Депозит от 10$!

ТОРГОВЛЯ БЕЗ ВЕРИФИКАЦИИ | обзор / отзывы

Копирование сделок!

Копирование сделок!

10.000 НА ДЕМО СЧЕТ | обзор / отзывы

Опцион на заключение договора — образец

Опцион на заключение договора аренды офиса № 1

Красногорск, 5 апреля 2018 года

ООО «Старт», именуемое в дальнейшем Покупатель опциона, в лице директора Петрова Николая Максимовича, действующего на основании устава, с одной стороны и ООО «Крафтфиш», в дальнейшем именуемое Продавец опциона, в лице директора Федоровой Анны Семеновны, действующей на основании устава, с другой стороны заключили настоящий опцион (далее — Опцион) о нижеследующем.

I. Предмет договора

1.1. Продавец опциона посредством безотзывной оферты наделяет Покупателя опциона безусловным правом заключить договор аренды офиса площадью 26,5 квадратных метра, расположенного по адресу: Красногорск, ул. Планерная, д. 1, оф. 2, кадастровый номер 12:25:3256007:005 (далее — Договор аренды офиса), согласно условиям, перечисленным в Опционе, а Покупатель опциона, в свою очередь, оплачивает предоставленное ему Опционом право.

1.2. Существенными условиями Договора аренды, указанного в п. 1.1 Опциона, являются:

1.2.1. Размер ежемесячной платы за аренду Офиса составляет 14 550 (четырнадцать тысяч пятьсот пятьдесят) рублей.

1.2.2. Срок Договора аренды офиса составляет 3 года, который исчисляется со дня акцептования оферты, содержащейся в Опционе.

II. Права и обязанности сторон

2.1. Покупатель опциона приобретает право на заключение Договора аренды офиса в течение 3 месяцев путем акцепта указанной в Опционе оферты.

2.2. Покупатель опциона обязуется в течение 3 дней с момента подписания Опциона уплатить его стоимость, которая составляет 10 000 (десять тысяч) рублей.

2.3. Платеж, указанный в п. 2.2 Опциона, не засчитывается в счет арендной платы по Договору аренды офиса и не подлежит возврату в случае, если в течение срока действия Опциона Договор аренды офиса не будет акцептован Покупателем опциона.

2.4. Покупатель опциона не вправе переуступить право акцепта оферты, указанной в Опционе, третьим лицам.

III. Прочие условия

3.1. Опцион вступает в силу с момента его подписания.

3.2. Опцион составлен в 2 экземплярах, имеющих одинаковую юридическую силу.

IV. Реквизиты и подписи сторон

Покупатель опциона: ООО «Старт», 102302 Красногорск, ул. Почтовая, 18, ИНН 1205634546, р/с в ПАО «Банк доверие» 01234568896806000012, БИК 205636987

Генеральный директор ____________________________ Петров Н. М.

15.02.2018 М. П.

Продавец опциона: ООО «Крафтфиш», 102002 Красногорск, ул. Лесная, 2, ИНН 2356489701, р/с в ПАО «Банк Империал» 021500006800000000036, БИК 026356981

Генеральный директор ____________________________ Федорова А. С.

15.02.2018 М. П.

Заключение

Пут опцион — своеобразный финансовый инструмент, позволяющий рассчитывать на солидные прибыли при сравнительно малых рисках. Это не освобождает меня от обязанности предупредить вас, что для успешного применения рассмотренного инструмента желателен опыт.

Без него тяжело прогнозировать будущую стоимость базовых активов и грамотно использовать все преимущества put.

Но начинающим инвесторам он может сослужить хорошую службу как средство хеджирования рисков путем покупки пут на базовые бумаги из собственного портфеля. Это надежная страховка от быстрого снижения их стоимости.

Отличия опциона на заключение договора от предварительного договора

Опцион на заключение договора отчасти напоминает конструкцию предварительного договора, но вступает в противоречие с рядом его существенных признаков, которые мы рассмотрим в данном разделе. Очевидно, что противоречия эти настолько существенны, что опционный договор не может рассматриваться как разновидность предварительного договора <11>.

<11> Карапетов А.Г. Анализ некоторых вопросов заключения, исполнения и расторжения договоров в контексте реформы обязательственного права России // Вестник ВАС РФ. 2009. N 12. С. 33 — 36.

Предметом предварительного договора является обязательство заключить в будущем основной договор. Как писал Е. Годэмэ, «обязательство заключить договор есть само по себе законченное соглашение, предполагающее согласие и порождающее обязательство» <12>. «Таким образом, термин «предварительный» в данном случае не обозначает неокончательности выражения воли сторон… а только указывает на то, что за состоявшимся договором должен последовать другой, окончательный договор» <13>.

<12> Годэмэ Е. Общая теория обязательств. М., 1948. С. 276.<13> Новицкий И.Б., Лунц Л.А. Общее учение об обязательстве. М., 1950. С. 143 — 144.

В соответствии с п. 3 ст. 429 ГК РФ предварительный договор должен содержать условия, позволяющие установить предмет, а также другие существенные условия основного договора. Получается, что уже при заключении предварительного договора стороны должны согласовать все существенные условия, которые названы таковыми в силу закона, а также те, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Недостатком описанной в ГК РФ конструкции предварительного договора, который и потребовал включения новой нормы об опционе, является отсутствие прямого указания в законодательстве предусмотреть в нем одностороннюю обязанность и корреспондирующее ей право. Пункт 1 ст. 429 гласит, что по предварительному договору стороны обязуются заключить договор. То есть по действующему законодательству предварительный договор признается двусторонне обязывающим.

В теории права неоднократно указывалось на необходимость законодательного урегулирования такого вариант предварительного договора, так, к примеру, А.Н. Кучер указывает на «возможность установить в предварительном договоре одностороннюю обязанность одной из сторон заключить основной договор, в то время как у другой стороны будет лишь право по собственному усмотрению в течение срока, установленного в таком предварительном договоре, требовать заключения основного договора» <14>. На возможность заключения одностороннего предварительного договора указывал еще Р. Саватье: «…посредством такого договора одно лицо принимает на себя обязательство, тогда как другое только дает свое согласие на возникновение обязательства. Эвентуальный продавец принимает на себя в отношении эвентуального покупателя обязательство осуществить продажу, если последний потребует этого в срок и на условиях, определенных в обязательстве» <15>.

<14> Кучер А.Н. Теория и практика преддоговорного этапа: юридический аспект. М., 2005. С. 286.<15> Саватье Р. Теория обязательств. М., 1972. С. 187.

Однако законодатель не стал расширять существующую конструкцию предварительного договора, а вместо этого добавил конструкцию опциона на заключение договора. Вот основные признаки, отличающие предварительный договор от опциона на заключение договора:

|

Предварительный договор |

Опцион на заключение договора |

|

Обе стороны обязуются в течение определенного срока заключить основной договор. Здесь для заключения основного договора необходима воля обеих сторон |

Одна сторона обязуется заключить основной договор, а другая сторона в течение определенного срока имеет на это право. Здесь для заключения основного договора достаточно воли одной стороны |

|

Если одна из сторон уклоняется от заключения основного договора, то другая сторона может требовать в суде понуждения к заключению договора |

Сама по себе реализация права опциона путем акцепта безотзывной оферты является фактом заключения основного договора. Здесь никакого понуждения быть не может, основной договор заключается автоматически |

|

По конструкции предварительного договора не предусматривается плата одной из сторон за сам факт заключения предварительного договора |

Опцион обычно предоставляется за плату (опционный платеж) |

|

По общему правилу сторона предварительного договора не может в одностороннем порядке заменить себя третьим лицом |

По общему правилу права на опцион могут быть переуступлены третьему лицу |

|

Должен содержать все существенные условия основного договора |

Может не содержать всех существенных условий основного договора |