Коэффициент прогноза банкротства. формула по балансу. нормативное значение

Содержание:

- Определить тип финансовой устойчивости предприятия по балансу

- Какие существуют способы предупреждения и контроля рисков банкротства

- Модифицированная четырёхфакторная модель Альтмана

- Российские модели оценки вероятности банкротства

- Как измерить глубину «ямы»

- Что делать вкладчикам?

- Основные признаки

- Методы и модели оценки вероятности банкротства

- Модели оценки вероятности банкротства

- Часто задаваемые вопросы

- Анализ вероятности банкротства предприятия по методике Таффлера

- Стадия наблюдения: выявление законности процесса

Определить тип финансовой устойчивости предприятия по балансу

стр.490 + стр.640 + стр.650 + стр.217

Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств:

Невыполнение одного из первых трех неравенств свидетельствует о нарушении ликвидности баланса. При этом недостаток средств по одной группе активов не компенсируется их избытком по другой группе, так как компенсация может быть лишь по стоимости; в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

Для определения платежеспособности предприятия используются следующие коэффициенты, приведенные в таблице 3.

Анализ указанных коэффициентов проводится путем сравнения с аналогичными показателями прошлых лет, с внутрифирменными нормативами и плановыми показателями, что позволяет оценить платежеспособность предприятия и принять соответствующие управленческие решения как оперативные, так и на перспективу.

Таблица 3. — Показатели платежеспособности предприятия

Коэффициент абсолютной ликвидности

стр.250 + стр.260 / стр.610 + стр.620 + стр.630 + стр.660

Какая часть текущей задолженности может быть погашена в ближайшее время

Коэффициент текущей ликвидности

II раздел баланса – стр.220 – стр.230 / стр.610 + стр.620 + стр.630 + стр.660

В какой степени текущие активы покрывают краткосрочные обязательства

Промежуточный коэффициент покрытия

II раздел баланса – стр.210 – стр.220 – стр.230 / стр.610 + стр.620 + стр.630 + стр.660

Прогнозируемые платежные способности предприятия

Коэффициент общей платежеспособ-ности

стр.190 + стр.290 / стр.460 + стр.590 + стр.690 – стр.640 – стр.650

Способность покрыть все свои обязательства всеми имеющимися активами

Коэффициент долгосрочной платежеспособ-ности

стр.590 / стр.490 + стр.640 + стр.650

Возможность погашения долгосрочных займов и способность работать длительное время

Коэффициент наличия собственных оборотных средств

Итого по разделу III баланса + сумма стр.640,650 – итого по разделу I баланса/ итого по разделу III баланса

Часть собственного капитала предприятия, являющаяся источником покрытия текущих активов

Коэффициент маневренности функциониру-ющего капитала

стр.260 / собственный оборотный капитал

Часть собственных оборотных средств, которая находится в форме денежных средств

Очевидно, что высшей формой устойчивости предприятия является его способность не только в срок расплачиваться по свои обязательствам, но и развиваться в условиях внутренней и внешней среды. Для этого оно должно обладать гибкой структурой финансовых ресурсов и при необходимости иметь возможность как привлекать заемные средства, так и своевременно возвращать взятую ссуду с уплатой причитающихся процентов за счет прибыли или других финансовых ресурсов, т.е. быть кредитоспособным.

Финансовая устойчивость предприятия– это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внешней и внутренней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства. В ходе производственного процесса на предприятии происходит постоянное пополнение запасов товарно-материальных ценностей. В этих целях используются как собственные оборотные средства, так и заемные источники (краткосрочные кредиты и займы). Изучая излишек или недостаток средств для формирования запасов, устанавливаются абсолютные показатели финансовой устойчивости. Для детального отражения разных видов источников в формировании запасов используется система показателей, приведенных в таблице 4.

Таблица 4. — Абсолютные показатели финансовой устойчивости предприятия

Какие существуют способы предупреждения и контроля рисков банкротства

Одного только знания о том, что банкротство вероятно – мало для нормального введения бизнеса. Требуется, кроме прочего, иметь хотя бы некоторое представление о том, с помощью каких способов можно не только предотвратить угрозу, но даже контролировать ее так, чтобы обратить все в свою пользу.

Контролирование финансовых рисков предписывает выполнение целого комплекса мер, которые направлены на снижение угрозы неплатежеспособности того или иного предприятия.

Вот наиболее востребованные сегодня меры профилактики угроз несостоятельности. К ним относятся, в частности, мероприятия, которые используются при малой вычисленной возможности наступления банкротства. А также позволяют не допустить ее в дальнейшем. Это такие мероприятия:

- Внесение изменений в схему ведения торговли. Когда все финансы распределяются между разнообразными рынками, технологиями. Затрагивают, в том числе, офшорные схемы.

- Ограничение. То есть, установление лимитов (конкретной суммы затрат) на реализацию товаров в кредит, суммы инвестиций и так далее.

- Откладывание материальных средств в качестве резерва, для того чтобы покрыть внезапные непредвиденные затраты. Данный вариант понижения рисков по обыкновению может быть использован во время воплощения разнообразных проектов. Кроме прочего, резервы можно использовать для субсидирования вспомогательных работ, компенсирования внезапных перемен в затратах – материальных и трудовых, а также для покрытия накладных и прочих расходов, которые могут возникнуть в ходе воплощения запланированного проекта.

- Распределение риска. Оно предполагает, что весь риск будет равномерно распределен между всеми участниками запланированного проекта.

- Страхование. Речь идет обо всем бизнесе целиком, вплоть до деталей. Включая также и рабочий персонал. На практике обычно предприятия страхуют от экологических рисков либо гражданскую ответственность перед сторонними людьми.

- Хеджирование посредством финансового инструментария. К примеру, применение валютных опционов при подписании договоров о поставке товара на импорт либо экспорт. Это существенно снизит риски несостоятельности предприятия, если вдруг произойдут резкие перемены в валютных курсах.

Каждое из контролирующих решений может быть принято в тех условиях, когда окончательные результаты еще не установлены и сведения ограничены. Таким образом, чем больше есть сведений, тем больше появляется предпосылок для качественного прогнозирования и понижения угрозы. Данные мероприятия применяются в тех случаях, если риск наступления банкротства очень высок, и необходимо стабилизировать экономический статус предприятия.

Проконтролировать несостоятельность и улучшить ситуацию можно такими способами:

- Действенное контролирование денежных ресурсов и потоков юридического лица.

- Защитить инфо-систему предприятия, которая предупреждает нарушение течения техно- и деловых процедур.

- Создать надежную систему, с помощью которой можно управлять передвижением всех денежных и материальных течений, а также предупредить либо свести к абсолютному минимуму угрозу кражи. Включая дополнительно и особо важные тайны – коммерческие и тому подобное.

- Создать специальные запасы, не только в форме денег, но и в качестве различных ценностей – к примеру, запасать сырье или сохранять в резервных фондах ценные бумаги.

Особое внимание следует уделить именно первому пункту. По той причине, что угроза несостоятельности в качестве базового проявления финансовых угроз, проявляет себя именно в области финансового менеджмента

Дополнительно здесь следует упомянуть:

- Действенный контроль ликвидности.

- Мотивирование всех сотрудников на оптимизацию действенной командной работы.

- Образцовая структура вариаций инвестирования.

- Осмысленное распределение рисков, проработка оптимальной бизнес-структуры, создание взаимовыгодных договорных отношений.

- Повышение темпов роста ресурсов предприятия и понижение платежного (дебиторского) долга.

- Поддержка кредитной истории юридического лица в статусе положительной.

- Эффективное увеличение количества финансовых средств, акционерной ценовой категории.

Большинство параметров при расчетах угрозы неплатежеспособности зависимы от суммы активов компании. Реализация их части может повысить капитализацию юридического лица и помочь выплатить самые проблемные для предприятия долги. А понижение затрат посредством оптимизации сможет повысить ликвидность компании в общем и целом.

Модифицированная четырёхфакторная модель Альтмана

В 2003 году вышла статья Альтмана «Credit Risk Management: The Challenge for the New Millennium» («Управление кредитным риском: Вызов новому тысячелетию»). В ней Альтман признавал низкую прогнозную эффективность своей модели для развивающихся рынков и предложил новую модифицированную модель, разработанную совместно с Хартцеллом и Пеком. Эта модель прошла тестирования на компаниях из Мексики, Аргентины и Бразилии.

Альтман предложил добавлять к четырехфакторной модели коэффициент 3,25.

Где:

- X1 — оборотный капитал/сумма активов (Working Capital / Assets);

- X2 — нераспределенная прибыль/сумма активов (Net Income / Assets);

- X3 — операционная прибыль/сумма активов (Profit before taxes and interest / Assets);

- X4 — рыночная стоимость акций/обязательства (Market value of shares / Liabilities);

Зоны оценки варьируются, как и в четырехфакторной модели:

- Z > 2.6 — «безопасная» зона;

- 1.1 < Z < 2.6 — «серая» зона или зона неопределенности;

- Z < 1.1 — высокая вероятность банкротства.;

Российские модели оценки вероятности банкротства

Рассмотрим две современные модели оценки вероятности банкротства (logit-модели) для российской экономики.

Модель Хайдаршиной (2009 г.)

Русскими экономистами также предлагаются различные модели для оценки вероятности банкротства. Можно выделить 11-факторную logit-модель Г.А. Хайдаршиной, разработанную в 2009 году, для предприятий различных отраслей.

Формула расчета

| Коэффициент | Формула расчета | Расчет по РСБУ |

| К1 | К1 = см. примечание | См. примечание |

| К2 | К2= см. примечание | См. примечание |

| К3 | К3 = Оборотные активы / Краткосрочные обязательства | стр.1200 / (стр.1520 + стр. 1510+стр. 1550) |

| К4 | К4 = Прибыль до налогообложения / Уплаченным процентам | стр.2300 / 2330 |

| К5 | К5 =Ln(Собственный капитал) | Ln(стр.1300) |

| К6 | К6 =ставка рефинансирования ЦБ | Ставка рефинансирования |

| К7 | К7 =см. примечание | См. примечание |

| К8 | К8 = Чистая прибыль / Активы | стр.2400 /стр.1600 |

| К9 | К9 = Чистая прибыль / Собственный капитал | стр.2400/стр.1300 |

| К10 | К10 =темп роста Активов | Темп роста стр.1600 |

| К11 | К11 = темп роста Собственного капитала | Темп роста стр.1300 |

Примечание:

К1 – фактор «возраста» компании. Принимает значение 0, при условии, что предприятие было создано более 10 лет назад, и значение 1 – если менее 10 лет.

К2 – характеристика кредитной истории хозяйственной деятельности компании. В случае, если она является положительной, принимается значение 0, отрицательной – 1.

К3 – коэффициент текущей ликвидности.

К6 – ставка рефинансирования ЦБ.

К7 – характеристика деятельности предприятия с точки зрения ее региональной принадлежности. Принимает значение 0 – при нахождении в Москве или Санкт-Петербурге, и 1 – в других регионах.

К9 – рентабельность собственного капитала предприятия.

К10 – темп прироста собственного капитала компании.

К11 – темп прироста активов компании.

Один из недостатков модели – громоздкость вычислений и избыточное количество факторов, описывающих предприятие. Из плюсов можно отметить комплексность анализа, так как предприятие анализируется с различных сторон. Значения коэффициентов в модели для различных отраслей промышленности представлены ниже в таблице.

| Фактор модели | Коэффициент | Отраслевой сегмент | |||

| Промышленность | ТЭК | Торговля | Сельское хозяйство | ||

| Константа | а0 | 10,2137 | 30,7371 | 35,0326 | 13,5065 |

| К1 | а1 | 0,0303 | 3,7033 | 4,1834 | 0,2753 |

| К2 | а2 | 6,7543 | 8,9734 | 9,0817 | 6,6637 |

| К3 | а3 | -3,7039 | -8,6711 | -8,7792 | -7,0113 |

| К4 | а4 | -1,5985 | -7,0110 | -8,5601 | -2,3915 |

| К5 | а5 | -0,5640 | -1,6427 | -1,6834 | -1,0028 |

| К6 | а6 | -0,1254 | -0,1399 | -0,4923 | -0,2900 |

| К7 | а7 | -1,3698 | -0,6913 | -0,8023 | -1,5742 |

| К8 (ROA) | а8 | -6,3609 | -5,0894 | -8,4776 | -6,1679 |

| K9 (ROE) | а9 | -0,2833 | -15,3882 | -10,8005 | -2,3624 |

| К10 | а10 | 2,5966 | 7,3667 | 7,1862 | 2,8715 |

| К11 | а11 | -7,3087 | -22,0294 | -22,7614 | -6,9339 |

Модель Жданова (2012 г.)

В 2012 году была разработана модель для оценки вероятности банкротства промышленных предприятий. Для построения брались предприятия авиационно-промышленного комплекса России. Выборка состояла из 40 предприятий (20 из которых стали банкротами, а 20 остались финансово устойчивыми в период с 2000 по 2010 гг.). В состав модели входит 5 основных финансовых коэффициентов, отобранных с помощью корреляционного анализа. На наш взгляд они наиболее точно описывают финансы предприятия.

Формула расчета

| Коэффициент | Формула расчета | Расчет по РСБУ |

| К1 | К1 = Чистая прибыль /Оборотные активы | стр.2400 / стр.1200 |

| К2 | К2= (Долгосрочные обязательства + Краткосрочные обязательства / Собственный капитал | (стр.1400+стр.1500) / стр.1300 |

| К3 | К3 = Внеоборотные активы / Оборотные активы | стр. 1100 / стр. 1200 |

| К4 | К4 = Выручка от продаж / Среднегодовая стоимость активов | стр.2110/(стр.1600нг.+стр.1600кг./2) |

| К5 | К5 = Оборотные активы / Краткосрочные обязательства | стр.1200 / (стр.1520+стр. 1510+стр. 1550) |

Примечание:

Расшифровка финансовых коэффициентов представлена ниже.

К1 – коэффициент рентабельности оборотных активов,

К2 – коэффициент самофинансирования (коэффициент капитализации),

К3 – коэффициент соотношения мобильных и иммобилизованных активов,

К4 – коэффициент оборачиваемости активов (находится среднее значение показателя за период),

К5 – коэффициент текущей ликвидности.

Как измерить глубину «ямы»

Рекомендую беспристрастно провести финансовую диагностику компании и посмотреть на свой бизнес с «мета-позиции» (со стороны):

1 уровень: компания испытывает проблемы с реализацией своей продукции (сокращение сбыта), ухудшаются ее финансовые показатели по сравнению с конкурентами и\или собственными показателями прошлых периодов.

2 уровень: компания начинает генерировать убытки, поскольку длительный период находится на 1-м уровня «ямы», ухудшения показателей приобрели хронический характер, нет конкретного плана выхода из ситуации. Но благодаря ранее накопленному капиталу (чистым активам) и репутации, временно убыточные компании могут еще долго оставаться на «плаву».

3 уровень: угроза дефолта или факт наступления технического дефолта (например, по облигациям). Неспособность своевременно исполнять свои краткосрочные финансовые обязательства, когда у компании не генерируется чистый денежный поток от операционной деятельности, возникают кассовые разрывы (не сбалансированы притоки и оттоки), начинаются просрочки оплаты поставщикам и возникает необходимость реструктуризации банковских кредитов и долгов. Либо весь кэш-фло от операционного бизнеса уходит в инвестиции, которые не принесут отдачи в ближайшее время, или, что еще хуже — в «токсичные инвестиции», которые никогда не окупятся.

4 уровень: хронические убытки от операционной деятельности, ухудшение показателей финансовой устойчивости (отношение собственного и заемного капитала), финансирование краткосрочными кредитами инвестиционных программ, дефолты — все эти факторы в совокупности рано или поздно приведут к угрозе банкротства.

В мировой практике существуют два подхода к проблеме критерия банкротства.

1. По критерию неплатежеспособности. Должник признается банкротом, если не имеет средств расплатиться с кредиторами в течение определенного времени, тем самым наносит ущерб своим контрагентам и не может осуществлять нормальную экономическую деятельность.

2. По критерию структуры баланса. Банкротом может быть признан должник, стоимость имущества которого меньше общего размера его обязательств. В белорусском варианте законодательства о банкротстве он реализуется через коэффициент обеспеченности финансовых обязательств активами, который рассчитывается по формуле: все совокупные долги делить на совокупные активы. Предприятия, у которых данный коэффициент больше чем 0,85, могут быть признаны в Беларуси банкротами.

Что делать вкладчикам?

Что делать вкладчикам при угрозе банкротства банка?

Несмотря на функционирование программы страхования вкладов, есть вероятность, что клиент не сможет вернуть свои деньги в полном размере. Вкладчикам при угрозе банкротства банка целесообразно следить за новостями по поводу учреждения или для большей уверенности поменять банковское учреждение.

Если суд все же признал банк банкротом и забрал у него лицензию, вкладчик должен составить иск в отношении учреждения. Клиента внесут в список кредиторов в число первых и он сможет получить максимальную компенсацию. Если иск в судебное учреждение не подать, можно рассчитывать только на получение страховой помощи.

Основные признаки

Вероятность наступления банкротства можно определить по некоторым признакам, подробно рассмотренным в законе «О несостоятельности». Там указаны три подобных фактора:

- Должник не может погасить долг перед кредиторами или расплатиться с обязательными платежами.

- Лицо не платит кредиторам и не оплачивает обязательные платежи в срок более трех месяцев.

- Имеющаяся задолженность составляет больше 300 тысяч рублей.

Кроме того, может действовать еще один признак – долг превышает стоимость активов предприятия. Таким образом, можно выделить два критерия:

- неплатежеспособность — подразумевает неспособность погашения требований по обязательствам частного или публичного характера;

- неоплатность — это превышение размера долга, сравнительное со стоимостью всех активов должника.

Специалисты утверждают, что определить вероятность банкротства можно только с учетом обоих критериев. На первый взгляд, если наступает неоплатность — это свидетельствует о серьезных финансовых потерях, но неоплатность еще не говорит о банкротстве, и должник может и дальше продолжать свою деятельность, даже делать выплаты в срок или с небольшими опозданиями.

При несостоятельности компания просто не сможет выплачивать долги. Потому именно это состояние является ключевым при определении банкротства. Признаки несостоятельности стоит считать наиболее эффективными критериями при определении риска банкротства. Но существуют прямые и косвенные признаки. Рассмотрим их подробнее.

К прямым признакам, которые говорят о вероятности банкротства, можно отнести:

- низкая ликвидность и прогнозы на еще больший спад;

- большие займы;

- просрочки перед кредиторами на 3 и более месяцев;

- небольшой капитал организации;

- резкое снижение цены акций компании;

- регулярные проблемы с основной деятельностью предприятия (убыточность, уменьшение количества заказов);

- переизбыток продукции, которую негде реализовать.

Что касается косвенных признаков, которые сигнализируют только о возможности возникновения проблемы, к ним можно отнести:

- компания расторгла отношения с главными контрагентами;

- регулярные простои в работе вынужденного характера;

- неэффективные соглашения;

- устаревшее оборудование и неготовность руководства его заменять;

- зависимость компании от одного оборудования, проекта, рынка и т.п.;

- небольшой объем вложений.

Признание компании банкротом не может быть осуществлено только по экономическим признакам. Чтобы сделать подобные выводы, фирма должна пройти серьезную проверку. И даже в таком случае еще будет возможность сохранить предприятие от ликвидации.

Методы и модели оценки вероятности банкротства

Для диагностики вероятности банкротства максимально применяются классические методы оценки. Они помогут эффективно оценить компанию, классифицировать ее, узнать, имеет ли фирма возможности выйти из кризиса, или это потенциальный банкрот. Особой популярностью пользуются зарубежные методики оценки вероятности банкротства, среди которых выделяются:

- Методика Альтмана. Одна из самых качественных методик, позволяющая давать оптимальные варианты прогнозов о близости к несостоятельности. Например, она часто используется на крупных предприятиях с дорогостоящим пакетом акций и выходом на рынок ценных бумаг.

- Методика Бивера. Для использования на предприятиях РФ эта методика не слишком подходит, так как не учитывает специфику предприятий в РФ.

- Методика Таффлера. Достаточно эффективно используется на российских предприятиях, но только крупных.

Рассматриваемые методики имеют свои сильные и слабые стороны, потому эксперты советуют использовать несколько одновременно, чтобы получить максимально точные результаты. Но у каждого этого метода есть свои особенности, потому рассмотрим их более подробно.

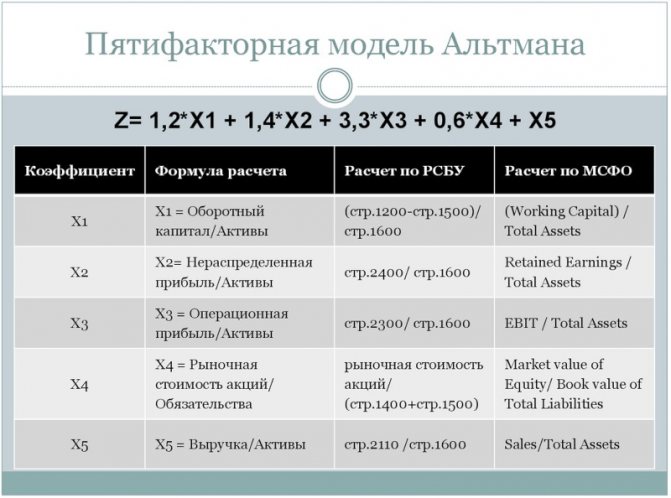

Модель Альтмана

Одной из самых часто используемых иностранных методик для анализа вероятности банкротства предприятия является метод Альтмана. Работает со z-счетом. Это количественный метод, основанный на конкретных фин. параметрах.

Альтманом была разработана пятифакторная модель, составленная в формулу:

Z = 0,717X1 + 0,847X2 + 3,107X3 + 0,42X4 + 0,995X5

Если разобраться, то каждое значение в этой формуле важно:

- X1 – разделить оборотный капитал на общие активы фирмы;

- X2 – финансовый рычаг;

- X3 – разделить общую прибыль до налогообложения на одолженные деньги;

- X4 – разделить общую ценность своего капитала и одолженного;

- Х5 – разделить общие продажи на сумму активов предприятия.

Банкротствл определяется по значению «Z». Результаты рассматриваются следующим образом:

- Z < 1,81 – вероятность высокая;

- 1,81 ≤ Z < 2,77 – средняя;

- 2,77 < Z < 2,99 – незначительная;

- 2,99 ≤ Z – минимальная.

Но у метода есть и минусы. Например, функциональная ограниченность. В частности, метод подходит для компаний, имеющих акции на фондовом рынке. Потому мера считается более эффективной для зарубежных компаний и плохо работает на российском рынке. Кроме того, данную методику разработали достаточно давно, что также играет не в ее пользу. Хотя, это не значит, что метод абсолютно бесполезный.

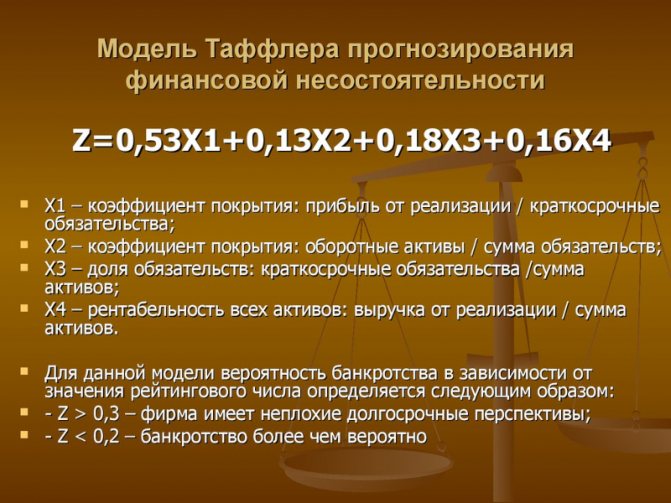

Модель Таффлера

Еще одна эффективная методика, по которой уже годами проходит оценка банкротства – это модель Таффлера, или Таффлера-Тишоу, разработанная в 1977 году. Это четырехфакторная модель для анализа возможности банкротства. Ее создавали после проверки восьми десятков фирм, среди которых наблюдались как предприятия-банкроты, так и фирмы, которые на момент анализа были платежеспособными. Как и в предыдущем случае, данную процедуру можно использовать для анализа предприятий с акциями на бирже.

Формула имеет следующий вид:

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4

Расшифровывая значение:

- Х1 – показывает степень выполнимости обязательств (рассчитывается как раздел дохода до выплаты обязательных платежей на заемные деньги);

- Х2 – оборотный капитал (весь набор текущих активов делится на их общий объем);

- Х3 – финансовые риски (раздел общего количества текущих обязательств на общее количество активов);

- Х4 – возможность компании погасить долги (деление всего объема выручки на общие активы).

Z определяется следующим образом:

- больше 0,3 – ничтожная вероятность;

- менее 0,2 – высокая вероятность.

Эта модель достаточно точная благодаря большому количеству компаний, на которых она тестировалась. Хотя и у нее есть недостатки:

- работает только на акционерных организациях;

- использование для рос. компаний из-за специфической экономики РФ находится под вопросом;

- устаревшие данные.

Методика хоть и старая, но не зря ее используют десятилетиями.

Модель Бивера

Модель Бивера – это еще одна методика определения возможности банкротства, которая считается классической. Чтобы сделать расчет по ней, нужно учитывать следующие показатели:

- какой чистый оборот используется (рассчитывается в качестве актива);

- доход, получаемый компанией от активов;

- удельный вес пассивного займа;

- коэффициент реальной ликвидности;

- коэффициент соотношения прибыли и обязательств по займам.

Если коэффициент будет больше 0,2 и будет удерживаться дольше полутора/двух лет — вероятность высокая.

Модели оценки вероятности банкротства

Ниже приведу наиболее известные модели оценки вероятности банкротства (logit-модели) и комментарии к ним. Рассмотрим несколько моделей зарубежных авторов, а также коснемся и отечественных разработок.

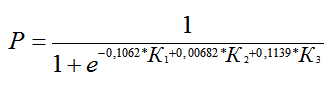

Модель Дж. Ольсона (1980 г.)

Одним из первых кто предложил метод логистической регрессии для оценки финансового состояния предприятия был Дж. Ольсон в 1980 году. Кстати ученый еще известен своей моделью оценки бизнеса (EBO, модель Эдварда – Белла – Ольсона).

Формула расчета

P – вероятность банкротства (значение в интервале от 0 до 1)

|

Коэффициент |

Формула расчета | Расчет по РСБУ |

| К1 | К1 = ln(Активы/индекс-дефлятор ВВП) |

Ln (стр.1600/индекс-дефлятор ВВП) |

|

К2 |

К2= (Краткосрочная + Долгосрочная задолежнность)/ Активы | (стр.1400+стр. 1500) / стр.1600 |

| К3 | К3 = Оборотный капитал / Активы |

(стр.1200-стр.1500) / стр.1600 |

|

К4 |

К4 = Краткосрочные обязательства / Оборотные активы | стр. 1500 / стр.1200 |

| К5 | К5 = Чистая прибыль / Активы |

стр.2400 /стр.1600 |

|

К6 |

К6 =(Чистая прибыль + Амортизация) / (Краткосрочная + Долгосрочная задолженность) | (стр.2400+амортизация) /(стр.1400+стр.1500) |

| К7 | К7 =см. примечание |

см. примечание |

|

К8 |

К8 = см. примечание | см. примечание |

| К9 | К9 =Чистая прибыль сейчас / Чистая прибыль 2 года назад |

стр.2400 / стр.24002 года назад |

Примечание:

Один из недостатков модели, на мой взгляд, это большое количество финансовых коэффициентов. Их в модели избыточное количество. По теории систем 5-7 элементов наилучшим образом описывают систему. Здесь же их 9.

Ln – натуральный логарифм. Индекс дефлятор показывает темп роста ВВП (экономики страны).

К5 – рентабельность активов (ROA).

К7 – фиктивная переменная, принимающая значение, равное 1, если чистый доход компании за последние 2 года является отрицательной величиной (убыток) и равное 0, если значение иное.

K8 – фиктивная переменная, принимающая значение равное 1, если текущая задолженность копании (стр. 1400 + стр. 1500) превышает ее текущие активы (стр. 1600), и значение равное 0, если нет;

К9 – мера изменения чистого дохода (чистой прибыли) за последние два года.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Модель Джу-Ха, Техонга (2000 г.)

Трехфакторная logit-модель разработана на основе статистических данных 46 Южно-Корейских предприятий, признанными банкротами в 1997- 1998 гг. Оценка вероятности банкротства находится по формуле ниже.

Формула расчета

P – вероятность банкротства (имеет значение в интервале от 0 до 1)

|

Коэффициент |

Формула расчета | Расчет по РСБУ |

| К1 | К1 = Проценты к уплате / Выручка |

стр.2330 / стр.2400 |

|

К2 |

К2= Прибыль до налогообложения / (Краткосрочная + Долгосрочная задолженность) | стр.2300 / (стр.1400+стр.1500) |

| К3 | К3 = Выручка / Дебиторская задолженность |

стр.2110 / стр. 1230 |

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Часто задаваемые вопросы

Вопрос № 1. Что общего и чем отличаются все модели оценки?

Ответ: Главное сходство состоит в том, что все они строятся на методиках дискриминантного анализа. Отличия моделей состоят в статистических выборках финансовых коэффициентов.

Вопрос № 2. В чем особенности двухфакторной и пятифакторной моделями Альтмана?

Ответ: Двухфакторная модель:

- проста в расчетах;

- более универсальна.

Пятифакторная модель:

- отражает разные аспекты деятельности предприятия;

- возможно динамическое прогнозирование.

Усовершенствованный вариант пятифакторной модели:

- переменные отражают разные аспекты деятельности компании;

- значение Z дифференцировано для производственных и непроизводственных компаний.

Подведем итоги. Механизм прогнозирования банкротства диагностирует его уровень в компании. При этом банкротство рассматривается как крайний вариант проявления кризисных явлений в компании. Существуют разные модели оценки уровня индикатора, разработанные как отечественными, так и зарубежными учеными.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

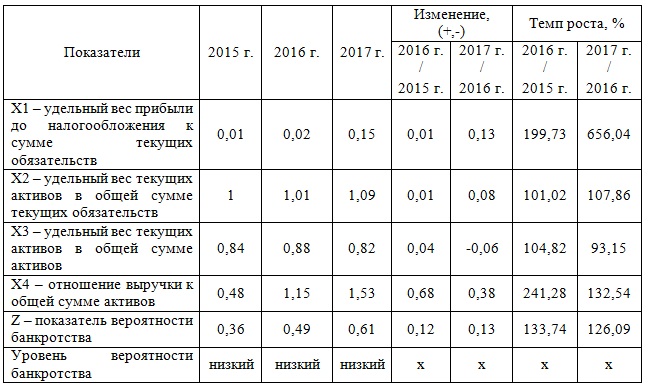

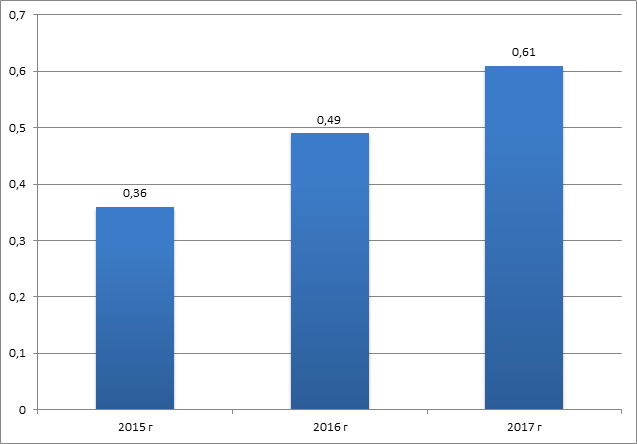

Анализ вероятности банкротства предприятия по методике Таффлера

В таблице 3 представлена динамика показателей оценки вероятности банкротства, рассчитанных по методике Таффлера.

Таблица 3 – Динамика Z – показателя вероятности банкротства по методике Таффлера

На протяжении анализируемого периода динамика Z – показателя

вероятности банкротства, рассчитанная по методике Таффлера является

положительной, что в целом способствует снижению уровня риска возникновения

банкротства, при этом уровень данного показателя на протяжении 2015-2017 года

превышает нормативное значение (0,3 пункта).

Положительная динамика анализируемого коэффициента произошла в основном за счет роста удельного веса прибыли до налогообложения к сумме текущих обязательств, именно этот показатель имеет наиболее высокий корректирующий весовой критерий в общей формуле методики оценки (0,53 коэффициентных пункта). На рисунке 3 представлена динамика Z – показателя вероятности банкротства, рассчитанного по методике Таффлера.

Динамика Z показателя оценки вероятности банкротства по Таффлеру

Динамика Z показателя оценки вероятности банкротства по Таффлеру

В итоге, за анализируемый период

Z – показатель вероятности банкротства, рассчитанный по методике

Таффлера, возрос на 0,25 коэффициентных пункта, в том числе в 2016 году

относительно 2015 года на 0,13 пункта и в 2017 году относительно 2016 года на

0,12 пункта, что позволило компании существенно снизить уровень вероятности

возникновения банкротства. Анализирую динамику составляющих общий расчет

коэффициентов, необходимо также отметить высокие темпы роста отношения выручки

к общей сумме активов, как в 2016 году (+141,28%), так и в 2017 году (+32,54%).

Таким образом, именно рост объемов продаж в компании стал фактором повышения Z

– показателя вероятности банкротства, рассчитанного по методике Таффлера в 2016

и 2017 году.

Стадия наблюдения: выявление законности процесса

На первом этапе специалисты определят показатели неплатежеспособности предприятия, изучат отчетность компании за три последних года, чтобы определить, носит банкротство природный характер или же вызвано специально.

Главная задача назначенного специалиста – это выявить наличие или отсутствие признаков фиктивного или преднамеренного банкротства. Данные преступления являются уголовно наказуемыми, согласно положениям статей 196 и 197 Уголовного Кодекса РФ.

Под фиктивным банкротством подразумевается попытка признать финансовую несостоятельность юридического лица, когда на деле компания имеет возможность погасить долги. А преднамеренное банкротство – это умышленные действия со стороны руководства или учредителей организации, которые привели к ухудшению финансовых показателей компании.

Арбитражный управляющий вправе изучить основные финансовые показатели неплатежеспособного предприятия и динамику их изменений за последнее время. Любое препятствие деятельности специалиста карается административно, путем наложения штрафа от 50 до 100 тысяч рублей, согласно новому законодательству.