Какова процедура возмещения ндс по ставке 0% (получение подтверждения)?

Содержание:

- Несколько советов экспортерам

- Экспорт услуг (работ)

- Виды документов, свидетельствующих о праве на нулевую ставку

- Когда возникает обязанность по уплате НДС?

- Как подтвердить нулевую ставку при экспортной операции

- Пример

- Возврат НДС при экспорте: условия, документы, сроки

- Риски с НДС при экспорте

- Отгрузка товара российским поставщиком из-за рубежа

- Пошаговая инструкция возврата экспортного НДС

- Документы для подтверждения

- Последствия несоблюдения экпортером предписанного регламента

- Минфин уполномочен разъяснить…

Несколько советов экспортерам

Если вы собрали неполный комплект документов или нарушили сроки их подачи в налоговую службу, то для вас это может обернуться начислением пени или доначислением НДС до ставки 20% (или 10% в ряде случаев). Когда вы не можете обосновать в полной мере применение нулевой ставки, для налоговой службы такая операция будет рассматриваться как обычная сделка, по которой начисляется стандартный НДС без преференций. Ниже представлены две самые распространенные ситуации, которые могут возникнуть у неопытного экспортера.

Кейс 1: Покупка товара произошла в России на сумму 120 рублей, из которых налоговый платеж составляет 20%. Наценка для перепродажи составила 10%, то есть за границу товар продан за 110 рублей. Вовремя документы на возврат по экспортной сделке вы не подали, а сейчас нужно заплатить экспортный НДС. Как рассчитать, сколько НДС нужно вернуть налоговой при экспорте?

Ответ: Если вы не подтвердили факт экспортной операции в течение 180 дней после отгрузки, то обязаны заплатить 20% с суммы сделки. После сбора всех необходимых документов вы можете подать заявление к возмещению «входного» НДС.

Кейс 2: Вы не подали заявление на возмещение входного налога, но налоговая требует еще и оплатить сумму в размере 20% со всей сделки (товар+транспортировка), а не только по товару, который был куплен внутри страны.

Ответ: Возмещение входного налога — теперь дело добровольное. Выгоднее, конечно, возмещать. Но главное то, что в течение трех месяцев после отгрузки нужно подтвердить ставку 0%. Если вы в течении указанного срока не подтверждаете ее, то вы должны на сумму сделки при экспорте начислить НДС (т.е. 0% вы не подтвердили, значит, обязаны уплатить 20%) и в декларации по НДС в разделе 6 отразить эти сделки и НДС по ним.

Если вы сорвали сроки предоставления документов, то для возмещения входного налога можно их подать в следующем налоговом периоде. После того как перечень документов будет рассмотрен, налоговая начнет камеральную проверку

Но важно понимать, что этот процесс начнется со следующего квартала и может протекать в течение 180 дней.

В первом случае вопрос касается ситуации, когда документы не поданы вовремя, а во втором случае экспортеру непонятно, почему налог взимается не за товар, а за всю сделку. Когда организация никогда не сталкивалась ранее с экспортом в своей деятельности, многие моменты могут быть в новинку, и это касается не только вопросов налогообложения.

Поэтому мы рекомендуем привлекать профильных специалистов, которые сориентируют вас в необходимых вопросах и помогут избежать дополнительных затрат фирмы.

Экспорт услуг (работ)

Для полноты картины стоит также отметить: Федеральный закон № 302-ФЗ внес и другие изменения – в частности, в ст. 165 НК РФ ввел п. 20, в котором представлены особенности подтверждения экспортной ставки НДС и налоговых вычетов при реализации работ (услуг). Но эта норма (в отличие от рассмотренных выше) будет применяться с 01.04.2019 (п. 9 ст. 4 закона).

Итак, согласно НК РФ при железнодорожных перевозках вместо копий документов в налоговый орган могут быть представлены транспортные и перевозочные документы, составленные в электронной форме по установленному формату. В таблице ниже показано, о реализации каких услуг (работ) идет речь, а также обозначена норма НК РФ, в которой перечислены документы, «заменяемые» на электронные.

|

Услуги |

Статья 165 НК РФ (о документах) |

|

Услуги по международной перевозке, оказанные в отношении товаров, вывозимых железнодорожным транспортом в таможенной процедуре экспорта ( НК РФ) |

Подпункт 3 п. 3.1 |

|

Транспортно-экспедиционные услуги, а также услуги по предоставлению железнодорожного подвижного состава и (или) контейнеров, оказываемые российскими организациями (ИП), для осуществления перевозки или транспортировки железнодорожным транспортом экспортируемых (реэкспортируемых) товаров, указанных в НК РФ, при условии что пункт отправления и пункт назначения находятся на территории РФ ( НК РФ) |

Подпункт 3 п. 3.7 |

|

Услуги по перевозке или транспортировке экспортируемых (реэкспортируемых) товаров, перечисленных в НК РФ Работы (услуги), связанные с такой перевозкой или транспортировкой, стоимость которых указана в перевозочных документах на перевозку экспортируемых (реэкспортируемых) товаров Услуги и работы, оказываемые и выполняемые российскими перевозчиками на железнодорожном транспорте ( НК РФ) |

Абзац 4 п. 5 |

Указанные в НК РФ документы представляются в налоговый орган в электронной форме по ТКС через оператора ЭДО, являющегося российской организацией и соответствующего требованиям, утвержденным федеральным органом исполнительной власти, уполномоченным на контроль и надзор в области налогов и сборов.

Представленные документы должны соответствовать требованиям, предусмотренным ст. 165 НК РФ.

* * *

Мы рассмотрели скорректированные законодателем (Федеральный закон № 302-ФЗ) нормы гл. 21 НК РФ, которые нужно взять на вооружение участникам внешнеэкономической деятельности в ближайшее время.

Если вкратце:

-

при экспорте товаров российской организации можно применить ставку 0%, подтверждением права на нее является контракт с российской организацией;

-

для подтверждения нулевой ставки при экспорте могут не понадобиться транспортные документы;

-

продлен срок для представления документов из реестров;

-

копии таможенных деклараций, сведения из которых включены в реестр, могут представляться без отметок российских таможенных органов места убытия;

-

контракт для подтверждения нулевой ставки НДС представлять повторно не надо.

Перечисленные изменения вступили в силу 01.10.2018, но применяются в отношении операций по реализации товаров, совершенных начиная с указанной даты (п. 2 и 8 ст. 4 Федерального закона № 302-ФЗ). Это означает, что по старым (до 01.10.2018) экспортным поставкам изменения применяться не будут, даже если подтверждение нулевой ставки произойдет по ним после указанной даты. Вместе с тем официальных разъяснений по этому поводу пока не последовало.

Виды документов, свидетельствующих о праве на нулевую ставку

Основой каждого комплекта документов является контракт с зарубежным контрагентом или выписка из него (если в этом документе присутствуют сведения, содержащие гостайну), т. е. документ, отражающий данные о сторонах и предмете сделки, а также условиях ее выполнения. Если он не предполагает разового исполнения по сделке, то подать его в налоговый орган можно только 1 раз, извещая затем ИФНС о данных того комплекта, в котором этот контракт был представлен (п. 10 ст. 165 НК РФ).

Вторым обязательным документом при вывозе (в режимах экспорта, реэкспорта, свободной таможенной зоны) в страну, на границе с которой имеется таможня, становится таможенная декларация (полная таможенная декларация, если транспортировка осуществляется по трубопроводам или линиям электропередач), содержащая отметки таможенного органа о вывозе за пределы РФ или о помещении под конкретный таможенный режим. Одновременная подача товаросопроводительных документов в комплекте не предусмотрена, однако за ИФНС сохраняется право потребовать их представления при возникновении вопросов во время проверки (п. 1.2 ст. 165 НК РФ).

Обязательными товаросопроводительные (транспортные, перевозочные) документы становятся при оказании услуг:

- по перевозке грузов;

- экспедированию;

- предоставлению транспортных средств для перевозки;

- транспортировке газа и нефтепродуктов по трубопроводам;

- переработке ввезенного товара;

- транзитному перемещению по территории РФ.

Также их потребуется представить при вывозе припасов.

Кроме того, в числе обязательных документов в зависимости от того, к какой именно операции они относятся, могут оказаться (ст. 165 НК РФ):

- свидетельство, подтверждающее регистрацию резидента особой экономической зоны (подп. 5 п. 1);

- документ об оплате товара иностранным покупателем (подп. 6 п. 1);

- документ о приемке груза к перевозке или отгрузке (коносамент, морская накладная, поручение на отгрузку, международная авиационная накладная), содержащий указание на порт/аэропорт разгрузки (п. 1.2, подп. 3 п. 3.5, подп. 3 п. 3.8, подп. 2 п. 14);

- договор поручения и договор, заключенный по этому поручению с иностранным покупателем (п. 2);

- документ об обязательствах по погашению госдолга (подп. 1, 2 п. 3);

- акт, отразивший факт оказания услуги или передачи товара (подп. 2 п. 3.4, подп. 3 п. 7, подп. 2 п. 8, подп. 3 п. 13);

- документ, содержащий описание маршрута перевозки (п. 3.9);

- отчет о доходах от перевозок (п. 5.2);

- сертификат на технику, связанную с космосом (подп. 4 п. 7);

- выписка из реестра строящихся судов (подп. 2 п. 13).

При большом объеме документов, свидетельствующих об оказании услуг, возможно подать по ним реестры (п. 15 ст. 165 НК РФ). Это действует для перевозочных, транспортных, товаросопроводительных и иных документов, а также таможенных деклараций. ИФНС вправе запросить для контроля любой из документов, попавших в такой реестр.

В отношении перевозок, осуществляемых по железной дороге, подтверждающие документы можно направить в контролирующий орган не в бумажном, а в электронном виде (п. 20 ст. 165 НК РФ).

Как подтвердить нулевую ставку при грузоперевозках, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Когда возникает обязанность по уплате НДС?

В целях исчисления НДС по экспортно-импортным операциям фактом приобретения товара считается не момент пересечения им границы, не поступление его на склад, а время получения или перечисления оплаты за данную продукцию. С этого момента у компании возникает обязанность по уплате НДС.

Важный совет предпринимателям: не тратьте своё время, даже на простые рутинные задачи, которые можно делегировать. Перекладывайте их на фрилансеров «Исполню.ру». Гарантия качественной работы в срок или возврат средств. Цены даже на разработку сайтов начинаются от 500 рублей.

Нередки случаи, когда оплаченный товар был повреждён или утерян при транспортировке. Как разрешаются такие казусы? Если предприятие может подтвердить этот прискорбный факт, предоставив соответствующие документы компетентных органов (полиции, таможни, санэпиднадзора и т.д.), от уплаты налога оно будет освобождено. Импортные товары, перемещаемые по закупкам в пользу государства, НДС не облагаются.

Как подтвердить нулевую ставку при экспортной операции

Перечень таможенной документации, прилагаемой к декларации по НДС и обосновывающий правомерное применение нулевой налоговой ставки, зависит от направления экспортных операций:

- вывоз товаров в страны Евразийского экономического союза (бывшие республики СССР);

- отгрузка в прочие страны, находящиеся за пределами ЕАЭС.

Экспорт в страны ЕАЭС

При перемещении товаров в Евразийский экономический союз (ЕАЭС) – Белоруссию, Армению, Казахстан или Киргизию – применяется упрощенный таможенный регламент, поэтому перечень документов, необходимых для обоснования применения ставки в 0%, достаточно ограничен. Продавец должен предъявить в налоговую службу следующие бумаги:

- транспортные и товарные документы на экспортный груз;

- заявительные документы на ввоз товаров и подтверждение уплаты покупателем косвенных налоговых платежей;

- контракт между российским продавцом и покупателем из стран ЕАЭС.

Поскольку между таможенной и налоговой службами налажен двусторонний электронный обмен данными о ввозе/вывозе товаров, предъявление документов в бумажном варианте не обязательно. Фирме-экспортеру достаточно сформировать реестр необходимой документации в электронном виде и передать его в налоговую инспекцию.

Экспорт в другие иностранные государства

При экспорте товаров в страны, не входящие в ЕАЭС, подтвердить применение 0%-й ставки НДС можно соответствующими документами:

- копия внешнеторгового контракта либо, при его отсутствии, акцепт или оферта;

- договор оказания посреднических услуг – если экспорт осуществляется через третье лицо (поверенного, агента, посредника);

- таможенная декларация (копия либо реестр в электронном виде);

- товарные и транспортные документы (коносамент, грузовая накладная CMR, авиа- или комбинированные накладные).

Все предъявляемые документы должны иметь официальные пометки таможенных служб, свидетельствующие о фактическом вывозе товара с территории России.

Налоговые органы при камеральной проверке могут затребовать банковские выписки или счета-фактуры по экспортной сделке, поэтому продавцу целесообразно подготовить копии документов для приложения к декларации по НДС.

Пример

Рассмотрим конкретный пример для двух вариантов: реализация внутри страны и на экспорт.

1 вариант: реализация внутри страны. Фирма ООО «…» выкупила продукцию на сумму 100 т. р. НДС (18%) составляет 18 т. р. Представим, что товар реализуется в России за 120 т. р. НДС составит 18,305 т. р. (120*18/118).

Прибыль составляет: 120-100=20 т. р. Из суммы прибыли необходимо заплатить НДС: 20-18=2 т.р. Чистая прибыль в данном случае составляет 2 т. р.

2 вариант: Реализация за границу. Условия те же, но товар продается на экспорт. НДС имеет ставку 0%. Чистая прибыль 20 т. р. Так как компанией налог уже был уплачен в размере 18 т. р., то государство обязано вернуть эту сумму на счет ООО «…». Результаты сделки: 20+18=38 т.р.

Возврат НДС при экспорте: условия, документы, сроки

Товары (работы, услуги), которые предприятие реализует на экспорт иностранным компаниям, облагается НДС по ставке 0%, то есть по сути освобождены от уплаты налога. Это позволяет отечественным организациям-экспортерам уменьшать собственные расходы на производство (приобретение) товара на сумму НДС, уплаченного поставщикам и подрядчикам.

Основное условие получение возврата – подтверждение того, что купленные товары (материалы, услуги) действительно реализованы на экспорт либо использованы при производстве товара, который продан иностранному покупателю.

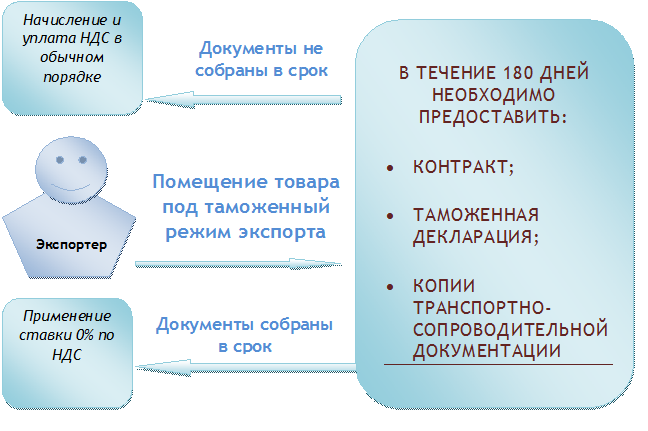

Если говорить о сроках, позволяющих подтвердить экспортную реализацию, то они ограничены 180 днями. Отсчитывать следует с момента помещения вывозимых товаров под таможенную процедуру.

Существует два способа вернуть уплаченный НДС. Первый – получить средства из бюджета непосредственно на расчетный счет, второй – оформить зачет уплаченной суммы в счет предстоящих платежей. В первом случае предполагается, что в отчетном квартале предприятие реализовывало товары исключительно на экспорт, при чем у него отсутствуют долги перед бюджетов. В ином случае налоговой службой будет оформлен зачет существующей задолженности.

Следует отметить, что экспортер может получить возмещение НДС только в том случае, если поставщик товаров, у которого приобретен товар для экспортной реализации, уплатил НДС в бюджет. Если поставщиком выставлен счет-фактура, а НДС не оплачен, то компания-экспортер не имеет права на возврат налога.

Риски с НДС при экспорте

Рассмотрим ситуацию, когда компания осуществляет операции, по которым нельзя отказаться от нулевой ставки НДС (например, поставляет товар в Белоруссию). Или по операциям, по которым можно отказаться, но она это в свое время не сделала. Предположим, организация решила заложить в стоимость сделки 20-процентный НДС, рассчитывая, что в этом случае она ничем не рискует, ведь бюджет получит свой налог.

Но риски все же возникают.

Дело в том, что установление законодательством нулевой ставки приводит к тому, что в соответствующих операциях отсутствует как таковой факт предъявления покупателю суммы НДС. Более того, установленный налоговым законодательством алгоритм действий в случае неподтверждения права на применение нулевой ставки НДС в необходимые сроки предполагает уплату исчисленного НДС за счет собственных средств. Поэтому и в нашем случае факт предъявления НДС отсутствует.

Это значит, что если компания закладывает в сумму сделки 20-процентный НДС, то она предъявляет своему покупателю НДС незаконно.

Данное обстоятельство налоговые органы могут расценить таким образом, что предъявленная сумма НДС не является налогом, предъявленным в соответствии с законодательством. Иными словами, предъявленная клиенту сумма НДС является не налогом в том смысле, в котором он упомянут в отдельных положениях НК РФ, а неосновательным обогащением (определение Верховного Суда РФ от 23.06.2015 по делу № 305-ЭС14-8805, А40-2065/2014, постановление Президиума ВАС РФ от 08.11.2011 № 6889/11 по делу № А57-12246/2010).

Данный вывод может повлечь за собой налоговые риски сразу по двум налогам: НДС и налогу на прибыль.

Так, в соответствие с п. 1 ст. 154 НК РФ налоговая база при реализации налогоплательщиком товаров (работ, услуг), если иное не предусмотрено настоящей статьей, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога.

Если исходить из того, что предъявленная сумма НДС не может считаться налогом как таковым, то при расчете НДС, подлежащего исчислению в случае неподтверждения права на применение нулевой ставки, в налоговую базу следует включить всю сумму, полученную от клиента (т.е. сумму с учетом неправомерно предъявленного НДС). Соответственно, сумма НДС налоговыми органами может быть исчислена в завышенном размере.

Пример 1

Перевозчик оказал услугу за 120 руб. (в т.ч. НДС – 20 руб.) В итоге в бюджет была уплачена сумма НДС в размере 20 руб. Однако налоговики посчитали, что в данном случае сумма НДС должна была определяться так: 120 руб. х 20% = 24 руб. В итоге перевозчику будет доначислена сумма НДС в размере 4 руб. (24 руб. – 20 руб.).

В части налога на прибыль риск возникнет в том случае, если организация включит в облагаемый доход сумму выручки за минусом предъявленного клиенту НДС.

Так, в соответствии с п. 1 ст. 248 НК РФ при определении доходов из них исключаются суммы налогов, предъявленные в соответствии с настоящим Кодексом налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав).

Поскольку налог, который предъявила организация своему клиенту, был предъявлен не в соответствии с положениями НК РФ, то оснований для исключения его при определении дохода у организации не имеется.

Пример 2

Условия примера те же, что и в примере 1. Перевозчик включил в облагаемый налогом на прибыль доход сумму в размере 100 руб., посчитав, что имеет право вычесть из дохода предъявленную сумму НДС в размере 20 руб. Налоговики указали, что перевозчик занизил налоговую базу по налогу на прибыль на 20 руб., поскольку в доход следовало отнести не 100, а 120 руб. В итоге сумма доначисленного налога на прибыль составила 4 руб. (20 руб. х 20%).

Конечно, совсем не обязательно, что проверяющие поступят именно таким образом, но исключить такую вероятность нельзя.

Кроме того, налоговые органы могут посчитать, что организация допустила грубое нарушение правил учета доходов и расходов и объектов налогообложения, и, соответственно, оштрафовать по ст. 120 НК РФ.

Отгрузка товара российским поставщиком из-за рубежа

Представим ситуацию, когда российский производитель реализует свою продукцию зарубежному партнеру. Одновременно производитель располагается на территории третьей страны, откуда делается отгрузка, минуя территорию РФ. Это экспорт или нет? Что насчет НДС при экспорте товаров?

Закон говорит следующее. Возникновение объекта налогообложения НДС может быть оговорено лишь при продаже в России. РФ признается местом реализации лишь в том случае, если продукты находились на ее территории во время отгрузки либо транспортировки. В данном случае Российская Федерация не является местом реализации и, как следствие этого, не быть может дискуссий об НДС и его возмещении.

Пошаговая инструкция возврата экспортного НДС

Представим возврат НДС при экспорте в виде краткой пошаговой инструкции. Речь в нашем случае пойдет об обычном экспорте, особенности экспорта товаров в ЕАЭС мы рассматривать не будем (об этом читайте в материале «Какой порядок возврата (возмещения) НДС при экспорте в Казахстан?»).

Шаг 1. Собрать пакет подтверждающих экспорт документов

Прежде всего, это документы, обосновывающие правомерность применения ставки НДС 0%. Их полный перечень содержится в ст. 165 НК РФ, мы остановимся на основных.

В общем случае при экспорте товаров это:

- контракт с иностранным покупателем;

- таможенная декларация с необходимыми отметками (см. «Для подтверждения экспорта можно использовать бумажную копию ЭДТ»);

- копии транспортных, товаросопроводительных и иных документов с отметками таможенных органов.

Последние должны быть заверены оригинальной подписью — факсимиле на копиях недопустимо (см. определение ВС РФ от 17.12.2014 № 303-КГ14-5248).

Внимание! С 01.10.2015 ГТД и товаросопроводительную документацию можно будет подавать в виде электронных реестров (см. «Налоговики готовятся принимать от экспортеров реестры»)

Помимо документов, подтверждающих собственно факт экспорта, следует иметь документы, обосновывающие налоговые вычеты. Если таких документов не будет, может выйти так, что нулевая ставка подтверждена, а в вычете отказано — тогда и возвращать будет нечего.

Подробнее — «Подтверждение экспорта еще не гарантирует вам вычет по нему».

Рекомендуем также ознакомиться с материалом «Как применить вычет НДС по экспортным операциям».

Шаг 2. Представить указанный пакет документов в инспекцию вместе с декларацией

Декларация подается по итогам того квартала, в котором собран полный пакет документов, а его последнее число является моментом определения налоговой базы по экспортной операции (п. 9 ст. 167 НК РФ).

На подтверждение экспорта НК РФ отводит 180 календарных дней с момента помещения товаров под таможенную процедуру экспорта (п. 9 ст. 165 НК РФ).

О том, что делать, если вы не уложились в этот срок, читайте в статье «Что делать, если экспорт не подтвержден в установленный срок».

Внимание! С представлением декларации и документов лучше не затягивать. Если вы сдадите их по итогам того периода, на который приходится момент истечения 180-дневного срока, возможны претензии проверяющих

Хотя Минфин и не видит в этом ничего предосудительного (см., например, письмо от 15.02.2013 № 03-07-08/4169), наличие судебной практики говорит о том, что иногда налоговики отказывают в подтверждении экспорта в такой ситуации. Причем практика неоднозначна. Есть как положительные для налогоплательщиков акты (постановление ФАС Восточно-Сибирского округа от 25.05.2012 по делу № А19-17258/2011), так и решения в поддержку налоговиков (постановление ФАС Западно-Сибирского округа от 16.07.2008 № Ф04-4348/2008(8866-А27-14), Ф04-4348/2008(8154-А27-14) по делу № А27-9444/2007-6).

В декларации по форме, утв. приказ ФНС России от 29.10.2014 № ММВ-7-3/558@, подтвержденные экспортные операции отражаются в разделе 4 «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена».

Шаг 3. Дождаться результатов камеральной проверки представленной декларации

Возврат НДС по экспорту производится по общей процедуре, установленной ст. 176 НК РФ.

Подробнее о ней — «Какой порядок возмещения НДС из бюджета?»

Если с документами все в порядке, инспекция подтвердит нулевую ставку и вынесет решения о возмещении и возврате НДС. Отказ же в возмещении вполне можно попытаться оспорить.

См. также материалы «» и «»

Пробный бесплатный доступ к системе на 2 дня.

Документы для подтверждения

- Контракт (можно также копию), заключенный с иностранным покупателем на поставку товара за пределы ЕАЭС Rонтракт может представлять собой как единственный документ, так и ряд документов, из которых вытекают все существенные условия сделки. Бывает так, что в контракте содержится информация, относящаяся к государственной тайне — в этом случае в налоговую отдается не сам контракт (или его полная копия), а выписка из него, в которой присутствуют данные, необходимые для осуществления контрольных налоговых мероприятий. К таким данным можно отнести информацию о самом товаре, его цене и условиях поставки.

- Таможенную декларацию с отметками российских таможенников об экспортном выпуске товара и месте его выбытия из России (или ее копия). Исключения:

- Вывоз товаров через границу с государством – членом Евразийского экономического союза (ЕАЭС), на которой таможенное оформление отменено. В этом случае таможенная декларация (ее копия) может содержать только отметку таможенного органа РФ, производившего таможенное оформление вывоза (убытия) товаров (подп. 3 п. 1 ст. 165 НК РФ).

- Экспорт в пределах ЕАЭС. В данном случае вместо декларации в налоговую отдается заявление о ввозе товара и уплате косвенных налогов, на котором должна быть отметка налоговиков страны ЕАЭС (страны покупателя). Данное заявление экспортер получает от покупателя.

Как правильно написать заявление по косвенным налогам, читайте здесь.

- Копии транспортных и сопроводительных бумаг с отметками таможенников о месте убытия товара за пределы РФ. Исключение опять-таки составляют случаи экспорта:

- Товаров через границу с государством – членом ЕАЭС, на которой таможенное оформление отменено. В этом случае таможенная декларация (ее копия) может содержать только отметку таможенного органа РФ, производившего таможенное оформление вывоза (убытия) товаров (подп. 4 п. 1 ст. 165 НК РФ).

- В страны ЕАЭС, при которых отметки не проставляются по причине отсутствия таможенного контроля. Допускается замена копий товаросопроводительных документов на их реестры (п. 15 ст. 165 НК РФ), содержащие всю необходимую информацию в отношении этих первичных документов. С этой же даты стало возможным представление реестров в ИФНС в электронном виде.

- При реализации товаров через посредника дополнительно представляется соответствующий договор (агентский, поручения, комиссии) или его копия.

При помещении экспортируемых товаров под процедуру свободной таможенной зоны необходимо представить (подп. 5 п. 1 ст. 165 НК РФ):

- контракт (или копию) с резидентом особой экономической зоны или участником свободной экономической зоны;

- экспортный контракт;

- копию свидетельства о регистрации лица в качестве резидента ОЭЗ или копию свидетельства о включении участника в реестр участников свободной экономической зоны;

- таможенную декларацию с отметками таможенников о выпуске товара (или копию).

Стоит помнить, что приведенный перечень в каждой конкретной ситуации может дополняться другими документами, список которых лучше уточнить в своем налоговом органе.

Последствия несоблюдения экпортером предписанного регламента

Отсутствие полного пакета документов или нарушение срока представления их в налоговый орган оборачивается для экспортера следующими санкциями:

- доначисление НДС по ставке 18% (10% – при экспорте товаров из соответствующего перечня);

- налоговая база определяется по моменту фактического пересечения грузом границы РФ;

- исчисление пени с даты отгрузки товара.

Если экспортер опоздал по времени с предоставлением документов, то он может рассчитывать на возмещение НДС в следующем налоговом периоде. После того, как полный перечень документов будет передан в ФНС, контролирующий орган принимает решение о проведении камеральной проверки. Однако эта процедура начнется только с начала следующего квартала и будет продолжаться три месяца.

Минфин уполномочен разъяснить…

В соответствии с подп. 5 п. 3 ст. 170 НК РФ в редакции Федерального закона от 19 июля 2011 г. № 245-ФЗ, вступившего в силу с 1 октября 2011 г., суммы НДС, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе основным средствам (ОС), нематериальным активам (НМА) и имущественным правам, подлежат восстановлению в размере, ранее принятом к вычету, в случае дальнейшего их использования для осуществления операций по реализации товаров (работ, услуг), облагаемых по нулевой ставке налога. Восстановление сумм НДС производится в том налоговом периоде, в котором осуществляется отгрузка товаров (выполнение работ, оказание услуг), облагаемых по нулевой ставке. Данная норма вызвала много вопросов, поскольку формально требует восстанавливать суммы налога в размере, ранее принятом к вычету. И никаких исключений в отношении ОС и НМА не делает. То есть при буквальном ее применении в отношении ОС и НМА, которые постоянно участвуют в операциях, облагаемых по ставке 0%, к вычету принять входной НДС вообще не удастся. Налогоплательщик будет постоянно восстанавливать принятые к вычету суммы в полном объеме.

Минфину пришлось «доработать» норму и разъяснить порядок ее применения.

Поскольку большинство операций, облагаемых НДС по нулевой ставке, связано с экспортом товаров, чтобы не утомлять читателей повторами, будем называть их «экспортными операциями», а отгрузку товаров (работ, услуг), облагаемых по нулевой ставке, – «отгрузкой на экспорт».

Итак, официальные правила восстановления НДС по «экспортным» операциям можно сформулировать следующим образом.

Во-первых, НДС следует восстанавливать только по тем ОС, которые приобретались исключительно для использования на внутреннем рынке,

т. е. для использования в операциях, облагаемых по ставке 10 и 18%,но в последующем стали использоваться для операций, подлежащих налогообложению по нулевой ставке. Если сразу известно, что приобретаемое ОС будет использоваться в экспортных операциях, то налогоплательщик обязан «отложить» принятие к вычету НДС, относящегося к нему, до момента определения налоговой базы, облагаемой по ставке 0%. Как разъяснял Минфин России в своих предыдущих письмах, восстановление не заменяет раздельного учетавходного НДС, порядок ведения которого налогоплательщик устанавливает в учетнойполитике (письма Минфина РФ от 2.02.2012 г. №03-07-08/27, от 30.11.2011 г. №03-07-08/337).

Во-вторых, требование о восстановлении относится только к «новым» ОС, т. е. принятым к учету начиная с 1 октября 2011 г. и позднее.

В-третьих (самое главное!), восстанавливать нужно только часть НДС, а не всю сумму, ранее принятую к вычету.

По мнению Минфина России, расчет налога, подлежащего восстановлению по основным средствам, производится исходя из суммы налога, принятой к вычету, в той доле, в которой основные средства используются при производстве и (или) реализации товаров (работ, услуг), облагаемых по нулевой ставке налога, и пропорционально остаточной (балансовой) стоимости без учета переоценки.

В-четвертых, восстанавливать НДС по «экспортным» ОС нужно только один раз.

Восстановленный налог принимается к вычету в периоде, на который приходится момент определения налоговой базы по операциям по реализации товаров (работ, услуг), облагаемых по нулевой ставке. И в случае дальнейшего использования основных средств в таких операциях «восстановленные» суммы налога, принятые к вычету, повторному восстановлению не подлежат.