Налогообложение больничного листа

Содержание:

- Высчитывается ли подоходный налог с больничного листа

- Что еще может уменьшить сумму пособия?

- Налог с больничного листа

- Правила заполнения строк в форме 6-НДФЛ

- Механизм учета налога

- Что представляет собой больничный лист?

- Как правильно рассчитать?

- Перечисление НДФЛ с больничного листа в 2021 году

- Пример для расчета НДФЛ с больничного листа

Высчитывается ли подоходный налог с больничного листа

НДФЛ перечисляется в бюджет налоговым агентом. Таким образом, гражданин, с дохода которого удерживается определенная сумма, фактически не осуществляет никаких действий.

В качестве ответственной организации выступает наниматель, если субъект не принимает участие в пилотном проекте Фонда соцстраха, либо работодатель и ФСС (при наличии в регионе «пилота»).

При удержании средств нанимателем сотруднику перечисляется вся сумма больничного. При этом начиная с 4-го дня нетрудоспособности отчисления проводятся не за счет компании, а посредством финансирования госструктурой.

Тем не менее налоговым агентом остается работодатель. Таким образом, выплаты предполагают удержание НДФЛ со всей суммы, полагающейся сотруднику, бухгалтерской службой организации.

Таким образом, при наличии принятой в регионе экспериментальной программы наниматель выступает в качестве налогового агента лишь в первые дни нахождения на больничном гражданина, оформленного в штат.

Далее рассмотрим, всегда ли с пособия вычитают 13 процентов и когда и какие налоги нужно обязательно платить. Доходы, которые не облагаются НДФЛ, рассмотрены в статье 217 НК РФ. Среди пособий по нетрудоспособности там отмечена только выплата по беременности и родам. За 70 дней до родов мать может уйти на больничный, который длится 140 календарных дней. Средства выплачиваются полностью за счет ФСС.

Если же работодатель по соглашению с работником доплачивает какую-то сумму сверх основной, с этой суммы берется налог.

А вычитается ли подоходный налог с пособия по беременности и родам? Пособие по БиР — это единственное исключение из правила. С остальных сумм, в том числе и с больничного по уходу за ребенком, взимается подоходный налог.

Теперь вы знаете, снимается ли подоходный налог с пособия и в каких случаях он не взимается.

Так как сумма пособия, по листу нетрудоспособности, состоит из выплат на все обязательные виды страхования.

Это записано в части 1 ст. 9 п. 1 закона N ФЗ-212.

Исходя из информации предоставленной выше, можно сказать, что единственный вычет из этой суммы – это НДФЛ.

Но и он взимается только с тех категорий временной нетрудоспособности, которые описаны в ст. 217 НК РФ.

Учет НДФЛ

Разобравшись с тем, облагается ли больничный налогом, перейдем к учету НДФЛ. Для того чтобы провести учет, необходимо сначала рассчитать сумму налога. Если нет дополнительных нюансов, это делается следующим образом.

- Первое, что нужно сделать – сложить сумму доходов за 2 предыдущих года, и разделить полученный результат на 730. Доходы за текущий год в расчетах не участвуют. Налоговый вычет из этой суммы также не производится.

- Благодаря проведенным вычислениям получаем средний дневной доход.

- Теперь необходимо умножить это значение на количество дней, проведенных на больничном.

- Получившаяся сумма – доход по листу нетрудоспособности. Однако получить всю сумму удастся только в том случае, если страховой стаж равен или превышает 8 лет. От 5 до 8 лет работнику выплатят 80 процентов суммы. В случае, когда стаж равен или меньше пяти лет, выплата составит только 60 процентов.

Схема будет отличаться для тех работников, которые предыдущие 2 года не работали или не смогли представить справку о доходах. В этом случае расчет будет производиться следующим образом.

- Нужно взять сумму, указанную в постановлении правительства как минимальный размер оплаты труда (МРОТ) и умножить ее на число дней, в течение которых работник отсутствовал.

- Получившийся итог необходимо разделить на число дней того месяца, в котором работник находился на лечении.

- Получившаяся в итоге сумма считается средним дневным доходом.

- Следующие стадии расчета идентичны приведенным выше, начиная с пункта 3.

- Сумма выплачивается целиком.

Справка. Ежегодно сумма среднего дневного дохода ограничивается постановлением правительства. Так в 2015 году эта цифра не могла превышать 1631,88 руб., а в 2021 году 1771,60 руб.

После того как работник предоставил больничный лист, ему в течение 10 дней должно быть назначено пособие. Выплатить его работодатель обязан вместе с зарплатой, которая будет выдаваться следующей после больничного. Этот факт закреплен законодательно в ст. 15 ч. 1 и ст. 8 ч. 13 редакция указа от 24.07.2009 N 213-ФЗ.

Что еще может уменьшить сумму пособия?

НДФЛ с больничного листа — не единственный способ уменьшить полученную сумму. Выплата пособия напрямую связана со стажем работника. При этом если работник отработал официально менее пяти полных лет, то его сумма пособия будет выплачиваться в размере шестидесяти процентов.

При работе от пяти до восьми лет работник может рассчитывать на 80% оплаты. И только при стаже от восьми лет он имеет право на стопроцентную оплату больничного листа

Следует отметить, что учитывается общий стаж, не важно, работали ли вы раньше на одном предприятии или нет

Также стоит помнить о том, что больничный лист, который выдается родителю по уходу за его ребенком, оплачивается не совсем полностью. Свыше десяти дней оплата производится в размере 50%.

Налог с больничного листа

В последние несколько лет изменения не затрагивали величину ставки по налогу на доходы физических лиц, взимаемой с больничного листа. На сегодняшний день она составляет 13% от суммы.

Налоговой базой в случае с обложением сбором больничного листа является величина пособия, выплачиваемого находящемуся на отдыхе в связи с состоянием здоровья гражданину, учтенная за весь период длительности временной нетрудоспособности лица.

Удержание средств с обозначенной величины не может производиться в том же порядке, что и для заработной платы, так как между рассматриваемыми выплатами существует множество отличий. Так, например, денежные отчисления по больничному листу проходят в качестве облагаемого налогом дохода в конце отчетного месяца.

Удержание НДФЛ не может производиться в случае с отчислениями на пособие так же, как и во всех других случаях

Довольно часто случается так, что работники, трудящиеся в той или иной организации на основании заключенного с ней ранее гражданско-правового договора, заболевали. Поскольку данная форма отношений не относится к традиционно принятой, сразу возникает вопрос: а платить ли подоходный налог с больничных листов обозначенных работников?

Отвечаем: по закону работники, которые трудятся в учреждении на основании договоров гражданско-правового характера, могут уйти на больничный. Однако, они не получают за него оплату, поэтому, отсутствует и налогооблагаемая база. И, как следствие, подоходный налог просто-напросто не с чего уплачивать.

Начисляется ли НДФЛ на больничный, оплачиваемый за счет ФСС

Оплата больничного листа трудящимся Российской Федерации производится в два этапа. Какие, рассмотрим в нижеследующей таблице.

Таблица 1. Оплата пособия в связи с временной нетрудоспособностью гражданина

| Количество дней | Кто производит выплату |

|---|---|

| Первые три дня болезни | Согласно букве закона, обязательства по оплате материального содержания для заболевшего работника в течение первых трех дней указанного в больничном листе срока берет на себя организация-работодатель, в которой трудоустроено заболевшее лицо. |

| С четвертого по последний день периода нетрудоспособности | Весь период времени, начинающийся с четвертого дня болезни, и оканчивающийся непосредственно закрытием больничного, с финансовой точки зрения покрывает Фонд социального страхования. |

Обязательство по оплате пособия заболевшему сотруднику берут на себя как компания-работодатель, так и Фонд социального страхования

Так будет ли удерживаться налог на доходы физических лиц с периодов нетрудоспособности гражданина, которые обеспечиваются за счет Фонда социального страхования?

Выше мы уже говорили, что Налоговый Кодекс причисляет рассматриваемое денежное содержание к перечню средств, являющихся доходом гражданина. А потому и определяет в список подлежащих уплате НДФЛ наименований.

При этом, в указанном перечне правил и нормативов не содержится информации относительно исключений по данному вопросу, а кроме того, не упоминается, что НДФЛ имеет части:

- которые подлежат обложению сбором;

- которые проведению этой процедуры не подлежат.

Соответственно, вся сумма выплачиваемого по больничному листу пособия станет финансовой базой для расчета конечной величины подоходного сбора.

Поскольку закон не говорит иного, необходимо оплачивать государственный сбор и с выплат по больничному листу

Правила заполнения строк в форме 6-НДФЛ

Ниже в таблице приведен наглядный пример того, как можно отразить оплату больничного в форме 6-НДФЛ. Этот отчет оформляют при взимании подоходного налога с такой выплаты.

| Строка | Действие | Срок выполнения | Норма НК РФ |

| 020 | Начисление выплаты по больничному | День выплаты | ст. 223 |

| 040 | Начисление подоходного налога | п. 3 ст. 226 | |

| 100 | Перечисление денег работнику | ст. 223 | |

| 070, 110 | Удержание НДФЛ | п. 4 ст. 226 | |

| 120 | Перечисление налогового платежа в бюджет | 28, 30 или 31 число месяца, в котором оплачивают листок нетрудоспособности | п. 6 ст. 226 |

Внимание! При совпадении с субботой или иным выходным перечисление НДФЛ в ИФНС РФ переносят на следующий определенный рабочий день (п. 7 ст

6.1

НК РФ).

Статья 6.1 Налогового кодекса РФ «Порядок исчисления сроков, установленных законодательством о налогах и сборах»

После выздоровления, рабочему Сидорову А. Г. оформили листок нетрудоспособности за такой срок — 13-26 июля 2021 г. На работу Сидоров явился 27 июля и сразу же отдал этот документ бухгалтеру.

После проведения расчетов по больничному, 27 июля 2021 г. работнику начислили 24 500 руб. Эти деньги перевели на зарплатную карточку сотрудника в день выдачи ежемесячной зарплаты — 7 августа 2017 г.

| Строка | Значение |

| 020 | 24 500 |

| 040 | 3 185 |

| 070 | 3 185 |

| 100 | 07.08.2017 |

| 110 | 07.08.2017 |

| 120 | 31.08.2017 |

| 130 | 24 500 |

| 140 | 3 185 |

Если при переводе на зарплатную карту работника денег по больничному одновременно осуществляют доплату до среднего ежемесячного заработка, то подоходный налог взимают в общем порядке (ст. НК РФ). В этой ситуации НДФЛ удерживают по ставке 13%.

Выплаты по закрытому больничному рассчитывают по средней ежемесячной зарплате трудящегося за 2 крайних года, которые предшествуют наступлению болезни (ч. 1 ст. 14 ФЗ № 255 от 29 декабря 2006 г.). При расчете подобного пособия учитывают то, что сумма заработных плат за один год не должна превышать конкретного предельного размера страховых различных взносов в ФСС.

Предоставление доплаты указывают в трудовом контракте (договоре) с работником или в отдельном конкретном нормативном акте.

Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

Нередко сотруднику оплачивают листок нетрудоспособности, который открывают в связи уходом за одним или несколькими детьми—инвалидами. Однако, многие родители не знают, облагается ли закрытый больничный лист НДФЛ.

Механизм учета налога

Действующее законодательство Российской Федерации определяет алгоритм отражения налогового сбора на доходы физических лиц, берущегося с пособий сотрудников, выплачиваемых им по причине временной нетрудоспособности.

Учет налога для сотрудников, может быть отображен работодателем в справке, составляемой по общепринятой унифицированной формы 2-НДФЛ. Больничное пособие в данном документе обозначается специализированным кодом 2300.

Отчетная документация, отправляемая в федеральную налоговую службы работодателем также должна содержать информацию об уплаченном налоге с пособия по временной нетрудоспособности.

Для ее составления налоговым агентом используется форма 6-НДФЛ. Естественно, что в данном отчете не указывается конкретное отчисление с каждого больничного пособия сотрудников организации.

Необходимо отметить, что в форме 6-НДФЛ указывается суммированный налог на доходы физических лиц, удержанный с заработных плат, пособий и т.д. всех сотрудников организации (включая самого руководителя).

Главными сведениями в данном документе являются даты взятия налога с доходов и отправку их в бюджет ФНС. Данная информация указывается во втором разделе документа, в строках 110 и 120 соответственно.

Проверить верность составления отчетности по форме 6-НДФЛ можно с помощью пакета контрольных значений, специально разработанных ФНС.

Работодателю необходимо помнить, что за каждую ошибку или неточность ему будет назначен штраф, в размере пятисот рублей за один документ. Точно такая же мера наказания предусмотрена за неверно указанные данные в форме 2-НДФЛ.

Таким образом, пособие во временной нетрудоспособности классифицируется как доходы физического лица, соответственно с него взимается НДФЛ.

Вся сумма, вне зависимости от того, была она начислена работодателем или же фондом социального страхования подлежит налогообложению. Перечисление взносов в ПФР сотрудников организация совершает из собственных активов.

Взимается ли налог в 2020 году при оплате лечения

Выплаты по закрытому больничному и в 2020 году облагают НДФЛ. Налоговой базой при этом считают конкретную сумму подобной оплаты лечения (письмо Министерства финансов РФ № 03-04-06-01/139 от 17 июня 2009 г.).

Пособие по закрытому больничному включают в налогооблагаемый доход, который выплачивают в текущем месяце (п. 1 ст. 223 НК РФ). Однако работникам, с которыми оформлены гражданские правовые разнообразные договоры (оказание услуг), листки нетрудоспособности не оплачивают. Соответственно, и НДФЛ в этой ситуации не перечисляют в ИФНС РФ.

За чей счет болеет работник в в 2019-2020 году

В общем случае первые 3 дня болезни из периода нетрудоспособности работника оплачиваются за счет средств работодателя, остальные дни – за счет средств ФСС.

Пособие должно быть назначено работнику в течение 10 календарных дней с даты предъявления больничного работодателю, а перечислено в ближайший после назначения пособия день выплаты зарплаты, установленный у работодателя (ч. 1 ст. 15, ч. 8 ст. 13 Закона от 29.12.2006 № 255-ФЗ).

Основание для выплаты пособия – бумажные или электронный листок нетрудоспособности.

Что работодателю делать с НДФЛ с больничного

Пособия по временной нетрудоспособности (больничный) исключены из списка не облагаемых налогом государственных пособий (п. 1 ст. 217 НК РФ). Поэтому всей оплаты больничного листа удерживается НДФЛ при ее выплате работнику (п. 1, 4 ст. 226 НК РФ). А перечислить НДФЛ в бюджет нужно не позднее последнего числа месяца, в котором работнику выплачено пособие по временной нетрудоспособности (п.6 ст.226 НК РФ).

Со всей суммы больничного пособия удержите НДФЛ. Налог удержите независимо от того, в связи с каким страховым случаем (болезнь самого сотрудника, уход за больным ребенком и т. п.) назначено пособие. Облагается НДФЛ и пособие, назначенное в связи с несчастным случаем на производстве или профзаболеванием.

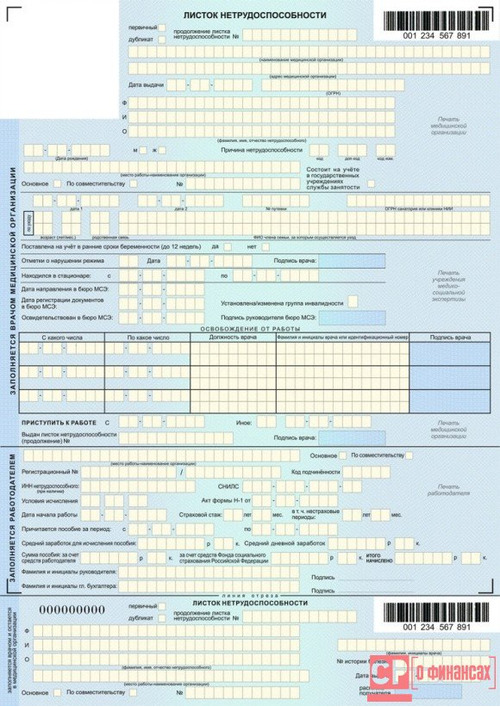

Что представляет собой больничный лист?

В статье 183 ТК РФ дано определение такому понятию, как больничный лист. Данный документ выдается в медицинском учреждении гражданину, который имеет официальное трудоустройство, по причине временной нетрудоспособности. Посмотреть и скачать можно здесь: . На основании справки человек может в дальнейшем получить выплату, гарантированную государством.

Бюллетень позволяет подтвердить факт невозможности исполнения гражданином своих трудовых обязанностей. Период, на который выдается больничный, зависит от причины его предоставления.

Различается несколько видов бюллетеней:

Внимание, если у вас возникли вопросы вы можете их задать юристу по социальным вопросам по телефону 8 804 333 16 88 или задать свой вопрос в чате дежурному юристу. Звонки принимаются круглосуточно

Звонок бесплатный! Позвоните и решите свой вопрос!

- по беременности и родам;

- по уходу за ребенком;

- по совместительству.

Первый вариант предоставляется в среднем на 140 дней и выписывается для женщины акушером-гинекологом в том медицинском учреждении, где гражданка стоит на учете. Оплата производится в 100%-ном размере и не зависит от стажа женщины.

Справку по уходу за ребенком может получить любой из родственников, заботящихся о несовершеннолетнем в период болезни. Срок больничного зависит от возраста и сложности заболевания ребенка. Оплата производится с учетом стажа человека, которому выдан бюллетень.

Справка по совместительству предоставляется людям, занятым сразу на нескольких должностях. В зависимости от наработанного стажа, оплата производится по каждому рабочему месту или по одному, но выбор производит сам работник.

Удержание НДФЛ с больничного листа

Все доходы граждан облагаются подоходным налогом по ставке 13%. Согласно положениям ст. 217 НК РФ, в отношении всех пособий и выплат государства данный налог не удерживается, но есть исключения. К таковым можно отнести компенсацию по временной нетрудоспособности и оплату по уходу за больными детьми.

НДФЛ с больничного листа такого типа удерживается в обязательном порядке, который был установлен еще в 2007 году. Данное положение вещей обосновано тем, что выплата фактически представляет собой замещение заработной платы и является таким же доходом граждан. Также в пользу данного решения говорит еще и то, что компенсация выплачивается за счет средств работодателя.

НДФЛ с больничного листа в 2021 году взимается со всей начисленной суммы, но при расчете общее пособие делится на две части, поскольку часть (первые три дня) оплачивает работодатель, а остальную сумму фонд социального страхования.

Исчисление налога производится на дату проведения расчета по больничному листу. Высчитывается НДФЛ путем уменьшения на стандартные налоговые вычеты, а затем сумма пособия умножается на ставку налога.

Крайним сроком уплаты является конец налогового периода – 31 марта. В отчете указывается вся сумма подоходного налога. Удержание по больничному листу обозначается специальным кодом. Отчет составляется и формируется работодателем и также предоставляется в налоговую инспекцию ежегодно.

Заключение

В завершение сказанного можно сделать несколько выводов:

- В случае нетрудоспособности гражданина, имеющего официальную занятость, в медицинском учреждении выдается специальный документ – больничный лист.

- Данный бланк имеет официальный статус, и на основании бумаги работники могут получить денежную компенсацию.

- С каждого пособия в соответствии с положениями налогового кодекса берется подоходный налог или НДФЛ.

- Порядок удержания налога и ставка стандартные, кроме того момента, что с части выплаты НДФЛ оплачивает ФСС.

- Раз в год работодатель составляет специальный отчет и передает его в ИФНС до 31 марта. Крайний срок оплаты – окончание налогового периода.

Как правильно рассчитать?

Для правильного расчета налога на доходы физических лиц с пособия по временной нетрудоспособности в связи с уходом за больным ребенком необходимо знать:

- Средний заработок родителя.

- Страховой стаж.

- Продолжительность ухода за больным ребенком.

- Основания для применения налоговых вычетов (общее число детей в семье, наличие инвалидности у детей или ухаживающего за ними и т.п.).

Пособие по нетрудоспособности

Расчет налога на доходы физических лиц необходимо начать с определения размера пособия

по нетрудоспособности. Для этого необходимо средний заработок разделить на число рабочих дней в календарном месяце и умножить на продолжительность нетрудоспособности в календарных днях. В зависимости от страхового стажа полученный результат умножается на уточняющий коэффициент – от 0,6 до 1,0.

Если уход за ребенком случился на стыке двух месяцев, размер пособий для каждого месяца необходимо рассчитывать отдельно. Допустим, листок нетрудоспособности был выдан с 30 апреля по 15 мая, пособие рассчитывается отдельно для апреля (1 день) и для мая (15 дней).

Предположим, что средний заработок для апреля и для мая у нашего родителя будет равным и составит его обычную заработную плату — 50 000 рублей, а его страховой стаж – 7 лет (уточняющий коэффициент – 0,8).

Рассчитаем пособие для апреля (21 рабочий день):

(50 000 руб. : 21 день) х 1 день х 0,8 = 1 940 руб. 76 коп.

Для мая (21 рабочий день) пособие составит:

(50 000 руб. : 21 день) х 15 дней х 0,8 = 28 571 руб. 42 коп.

Вычеты

Расчет налоговых вычетов специально для пособия по временной нетрудоспособности целесообразно производить, если они полностью не погашаются другими доходами, в частности, заработной платой (например, листок нетрудоспособности выдан на полный календарный месяц или большую его часть).

С точки зрения налогового законодательства это не является нарушением, так как большее значение имеет правильность расчета общей суммы налога и сроки его уплаты, а не источники дохода, из которых он выплачивается.

Работодателю предоставляется 10 календарных дней для назначения пособия со дня получения больничного листа

, а выплата должна быть произведена в ближайший после назначения пособия день выплаты заработной платы. Как правило, этого периода должно хватить, чтобы подогнать выплату не к авансу, а к окончательному расчету за месяц.

В нашем случае в апреле пособие составит 1 940 руб. 76 коп., а заработная плата — 47 619 руб. 05 коп.

У родителя четыре ребенка, один из них — инвалид. Налоговый вычет составит 17 800 руб. (2 х 1 400 + 3 000 + 12 000).

Так как начисленная заработная плата полностью превышает налоговый вычет, при расчете налога вычет можно полностью отнести к заработной плате.

Для мая размеры пособия и заработной платы будут равны и составят по 28 571 руб. 42 коп. В этом случае налоговый вычет можно или разделить в равной пропорции, или полностью отнести к пособию или к заработной плате.

Пособие по больничному листу и за апрель, и за май будет выплачено в начале июня вместе с заработной платой.

Налог

Сумма налога на пособие по временной нетрудоспособности зависит от размера пособия

, примененного налогового вычета и налоговой ставки.

Многие работники, трудоустроенные на различных предприятиях, совершенно не ориентируются — какие налоги удерживаются работодателем с их заработной платы, материальной помощи, отпускных выплат и даже больничных. То же происходит и с работодателями-новичками, то есть с индивидуальными предпринимателями, которые, взяв хотя бы одного работника на свое предприятие, автоматически начинают выполнять роль налогового агента перед государством, исполняя посредническую роль путем перечисления в бюджет предусмотренных законом тех платежей, которые подлежат к уплате из доходов работника в этой организации.

Если работник болеет, первым делом он отправляется к доктору за подтверждением уважительной причины, по которой он отсутствует на работе. Но на этом роль больничного листа, полученного от доктора, не завершается, ведь именно он становится впоследствии основанием, исходя из которого работодатель совершает ему выплаты по временной нетрудоспособности, зафиксированной в больничном листе. Если это пособие, часть которого выплачивается обычно государством из средств Фонда социального страхования (ФСС), облагается ли больничный лист налогом на доходы физических лиц (НДФЛ)? Как ни странно, да — больничный облагается НДФЛ, по той простой причине, что выплаты по нему по своей сути являются компенсацией зарплаты работника на период болезни, а значит, тоже доходом, который облагается НДФЛ, как и зарплата.

Перечисление НДФЛ с больничного листа в 2021 году

При выплате по болезни работодатель выступает налоговым агентом, т.е. должен удержать подоходный налог и перечислить его в бюджет. Ставка по НДФЛ в 2021 году при выплате больничного не изменялась и установлена на уровне 13%.

Что касается налоговой базы для расчёта НДФЛ, то она зависит от того, участвует ли ваш регион в пилотном проекте ФСС. В общем случае подоходный налог удерживается со всей выплаты, без разделения её на ту часть, что выплачивает работодатель и ту, которую доплачивает соцстрах.

Пример: Работница ООО «Вега» Алексеева Н.А. находилась на лечении в больнице 10 дней. На основании листка нетрудоспособности бухгалтер рассчитал больной пособие в размере 12780 рублей. Из них три дня были оплачены за счёт средств организации (1278 * 3 = 3834 рубля), а ещё 7 дней – за счёт ФСС (1278 * 7 = 8946 рублей). Учитывая, что вся сумма была выплачена обществом вместе с зарплатой, НДФЛ в качестве налогового агента удерживает организация. Рассчитаем подоходный с пособия: 12780 * 13% = 1661,4 рублей. На руки Алексеева получит 12780 – 1661,4 = 11118,6 рублей.

Пример для расчета НДФЛ с больничного листа

Предположим, что Иванов Сергей, предоставил организации, больничный лист, где указано, что с 4 по 14 мая 2017 г. включительно он лежал в госпитале. На данном месте Сергей проработал более 9 лет.

- Прежде всего рассчитаем заработок Сергея в 2014 и в 2015 году.

- Так как оклад Сергея не менялся с 2013 года, то получаем что за два года его заработок составил 860 000 рублей.

- Исчислим среднесуточный заработок Сергея:

- 860 000: 730 = 1 178,1 рублей.

- Так как стаж Сергея более 8 лет, то выплата составит 100%.

- А значит сумма пособия равняется 1 178,1*10 = 11 781 рублей.

- Теперь вычислим НДФЛ — 11 781 * 0,13 = 1 531, 53 рубля.

Правила заполнения больничного листа:

- Исправления и помарки запрещены. Если при заполнении листа вы допустили ошибку исправлять, зачеркивать запрещено, лучше всего заполнить другой лист.

- Можно заполнить документ в электронном варианте или же вручную. Если документ заполняется вручную, необходимо использовать только черные чернила.

- Заполнять документ требуется печатными буквами, причем так, чтобы они не выходили за границы ячеек.

- Между инициалами врача не должно быть пустого места.

- Печать мед.учреждения не должна попадать на границы ячеек.

Таким образом, перед подачей больничного листа в бухгалтерию, необходимо проверить правильность заполнения документа в обратном случае, можно остаться без каких-либо выплат.

Размер пособия зависит от страхового стажа получившего больничный и его среднего заработка

. На полное возмещение среднего заработка могут претендовать только лица, имеющие страховой страж более 8 лет. При страховом стаже от 5 до 8 лет пособие рассчитывается исходя из 80% среднего заработка, менее 5 — 60%.

Вместе с тем некоторые работодатели предусматривают возможность выплаты дополнительного пособия из своих средств.

Удерживаются ли налоги?

В соответствии с Налоговым кодексом Российской Федерации доходы физического лица подлежат налогообложению, если иное не установлено законом. Выплаты пособия по больничным листам от уплаты НДФЛ не освобождены

.

Налог взимается по ставке 13%. Физические лица, не являющиеся налоговыми резидентами в России, уплачивают налог в размере 30%.

Берутся ли страховые взносы?

Налоговый кодекс Российской Федерации предусматривает, что государственные пособия не подлежат обложению страховыми взносами

. Так как по общему правилу нетрудоспособность по уходу за больным ребенком возмещается из Фонда социального страхования с первого дня его болезни, то полученное работником пособие страховыми взносами можно не облагать.

При этом дополнительные выплаты, размер которых установлен работодателем, облагаются страховыми взносами в полном объеме.

Прочие вычеты

При расчете налога на доходы физических лиц в отношении пособия по нетрудоспособности по уходу за ребенком применяются такие же стандартные налоговые вычеты, как и при расчете налога с трудовых доходов.

Стандартные «детские» налоговые вычеты применяются при наличии детей до 18 лет, а также на каждого учащегося очной формы обучения в возрасте до 24 лет. Размер налоговых вычетов составляет

:

- по 1 400 рублей — на первого и второго ребенка;

- по 3 000 рублей — на третьего и каждого последующего ребенка.

На детей-инвалидов в возрасте до 18 лет, а также инвалидов I или II группы в возрасте до 24 лет, обучающихся по очной форме обучения, налоговый вычет составляет:

- 12 000 рублей — для родителей и усыновителей;

- 6 000 рублей — для опекунов, попечителей или приемных родителей.