Налоговая нагрузка: формула расчета. инструкция, особенности, примеры

Содержание:

- Налоговые художества

- Показатели, которые воздействуют на налоговое бремя компании

- Как пользоваться калькулятором для выбора налогообложения

- Кому нужно знать величину налоговой нагрузки

- Впечатления бухгалтера

- Пропорциональное налогообложение против прогрессивного: что лучше?

- Последовательность расчета

- РИСКИ, СВЯЗАННЫЕ С НИЗКИМ УРОВНЕМ НАЛОГОВОЙ НАГРУЗКИ КОМПАНИИ

- Формула и порядок расчета

- Факторы, влияющие на сумму НДС, подлежащего уплате

- Какую систему налогообложения выбрать для ИП

- Значение и роль понятия

- Безопасные значения налоговой нагрузки в 2021 году

- Калькулятор расчета налоговой нагрузки: новый сервис ФНС

Налоговые художества

Встречаются умельцы, которые предложат добавить фиктивные услуги, например на 1 000 000 рублей, полученные от организации – плательщика НДС. Тогда размер налога на добавленную стоимость к вычету вырастет на 180 000 рублей (1 000 000 * 18%) и к уплате будет положенно внести 360 000 – 90 000 (из пункта В) – 180 000 = 90 000 рублей.

При этом налог на прибыль не будет уплачиваться вовсе, поскольку финансовый результат станет отрицательным – 300 000 – 1 000 000 = -700 000 рублей.

Есть ли законные способы оптимизации налогообложения? Это не способы, а, скорее, просто соображения, продиктованные здравым смыслом. Главная рекомендация для компаний, старающихся обелиться, состоит в том, что с неплательщиками НДС нужно работать, когда это действительно экономически выгодно.

То есть, в данном случае – зависимость прямая: налог на прибыль уменьшился, уменьшился и НДС к уплате.

А теперь давайте посмотрим на приведенные выше цифры глазами ревизора, у которого наверняка появятся вопросы, и которому потребуются объяснения по поводу правомерности вычетов и самого факта убытка. Ведь налог на прибыль не уплачивается. А у самого бизнеса, похоже, отсутствует деловая цель – извлечение прибыли. Поэтому такой вариант оптимизации лучше отвергнуть.

Чуть менее рискованным способом оптимизации НДС видится вариант, при котором пункты Б и Г из нашего примера замещаются услугами плательщиков НДС на сумму 1 200 000 рублей, тогда сбор в размере 1 200 000 *18 процентов = 216 000 рублей принимается к вычету.

При этом налог на прибыль остается равным 300 000 * 20 процентов = 60 000 рублей, а НДС к уплате составит 360 000 – 216 000 – 90 000 = 54 000 рублей.

Правда, указанную сумму 1 200 000 + 216 000 = 1 416 000 рублей придется «обналичить», чтобы оплатить пункты Б и Г. Но и в этом случае нужно готовиться к претензиям налоговой по поводу фиктивного ФОТ.

Для директора, который решится на подобную оптимизацию, подскажу еще один простой вариант расчета НДС. Это прибыль, умноженная на 18 процентов. То есть 300 000 * 18 процентов = 54 000 рублей. Этот вариант оптимизации боле-менее безопасен для организаций, доля зарплаты в себестоимости продукции которых минимальна.

Об этих способах сокращения налогового бремени смутно догадывается любой руководитель, теперь же он может сам просчитать варианты. Но в любом случае, каждый из приведенных примеров несет под собой риск. И пишу я про них не для того, чтобы вы их применяли на практике, а лучше понимали принципы взаимосвязи сборов.

Показатели, которые воздействуют на налоговое бремя компании

Как видно из вышеприведенных формул, в каждой первоначально стоит рассчитанный НДС к перечислению. Для его расчета используются следующие данные:

- Налогооблагаемая база. Чем она выше, тем больше сумма налога к перечислению;

- Сумма налоговых вычетов, предъявленных в книге покупок. Чем данный показатель выше, тем меньше сумма НДС к перечислению;

- Уменьшает сумму к оплате величина НДС, исчисленного с произведенных строительно-монтажных работ;

- Величина налога, который был уплачентаможенникам или в органы ФНС (при импорте из стран ЕАЭС) и предъявленного к вычету, уменьшают показатель к оплате;

- Величина НДС с авансов на предоплату поставщикам, с подтвержденным использованием вычета уменьшает сумму к перечислению;

- Закрытые авансы покупателей также снижают показатель

- Величина уплаченного НДС в роли налогового агента – также снижает уровень НДС к оплате.

На показатель налогооблагаемой базы, также участвующий в формулах влияют следующие позиции:

- Товарооборот. Чем он выше, тем выше показатель облагаемой базы;

- Уменьшают базу операции, предусмотренные ст.146, 147, 148 149, 150 НК РФ;

- Увеличивают размер базы СМР для собственных нужд компании;

- Полученные авансы также увеличивают базу;

- Продажа с использованием 0 процентной ставки также уменьшает базу для обложения налогом.

Как пользоваться калькулятором для выбора налогообложения

Чтобы правильно выбрать систему налогообложения при помощи калькулятора для предприятия, необходимо посчитать имеющуюся выручку предприятия и иные расходы средств. После этого нужно сравнить объем подлежащих уплате налогов на разных режимах налогообложения — и рассчитать уровень налоговой нагрузки.

Чем ниже будет уровень налоговой нагрузки — тем более выгодным будет являться отдельный режим налогообложения для вашего бизнеса. Применять такой способ выбора системы налогообложения крайне удобно при планировании будущего бизнеса.

Всегда необходимо помнить, что специализированные режимы налогообложения предполагают наличие определенных ограничений, в первую очередь — по видам деятельности, объемам доходов и штату предприятия.

Кому нужно знать величину налоговой нагрузки

Налоговая нагрузка, рассчитываемая на разных экономических уровнях, представляет интерес для пользователей соответствующего уровня в отношении:

- анализа, планирования и прогноза экономических ситуаций в стране или ее регионе — для Минфина России, госструктур, отвечающих за экономические вопросы в РФ и субъектах РФ;

- планирования проверочных налоговых мероприятий и совершенствования системы налогового контроля — для Минфина России, ФНС России, ИФНС;

- анализа результатов своей работы, оценки рисков проведения налоговых проверок и прогнозов дальнейшей деятельности — непосредственно для налогоплательщиков.

- высокую вероятность невключения в план выездных проверок;

- максимально возможное благоприятствование при взаимодействии.

Из этих соображений налогоплательщику целесообразно внимательно ознакомиться с содержанием основных документов, посвященных налоговой нагрузке.

Кроме того, анализ собственной деятельности позволяет обнаружить в ней моменты, изменение или оптимизация которых может:

- привести к снижению налогового бремени;

- помочь в выборе иного режима налогообложения или вида деятельности;

- спрогнозировать результаты работы на перспективу.

Сравнительную характеристику наиболее распространенных систем налогообложения смотрите в этом материале.

Впечатления бухгалтера

Первая форма кажется очень простой. Мне нравится, что вид деятельности можно не искать, а просто написать свой ОКВЭД в соответствующем поле. Сколько бы я могла потратить времени на поиск нужного вида деятельности?

Большинство бухгалтеров помнят код своей организации. Мелочь, а приятно. Первое впечатление – очень удобный калькулятор. Не вдаваясь в детали хочу отметить неоспоримое преимущество именно этого сервиса в информации, которую раскрывает сама налоговая инспекция. Я говорю о колонке цифр «Среднеотраслевая нагрузка». С техническим вооружением контролеров, думаю, этим показателям можно смело доверять. Сервис можно использовать как еще один инструмент общения с директором.

Сейчас руководители компаний стали иначе относиться к ведению учета, оценкам рисков, но все же именно эти данные могут стать дополнительным аргументом в защиту правильного ведения учета. Хотя, с другой стороны, нужно помнить, что это все-таки среднеотраслевые показатели и они сильно меняются в зависимости от того, как компания ведет свою деятельность. Один год может быть успешным для бизнеса, а другой провальным. И тогда соотношение показателей будет разным. Всякое может быть, это же бизнес, повышенная зона риска.

Пропорциональное налогообложение против прогрессивного: что лучше?

Пропорциональная, а не

прогрессивная ставка налогов противоречит принципам, установленным еще Смитом.

Налоги должны устанавливаться соразмерно заработкам. Рост доходов

сопровождается нивелированием необходимости тратить, что вызывает накопление

средств, не обремененных расходами.

Несложно догадаться, что

гражданин с низким заработком не имеет реальной возможности накапливать

средства. Пропорциональное налогообложение окончательно лишает человека тратить

лишние деньги. Весь доход уходит на текущее потребление. В этой связи градацию

налоговой нагрузки стоит назвать одной из приоритетных задач государства.

Прогрессивный налог имеет

цель не «стрясти» с обеспеченных граждан больше средств, а снизить нагрузку с

малообеспеченных. Это ремарка для всех противников данной меры. Прогрессивная

налоговая нагрузка позволила бы снизить социальное расслоение. А прогрессивная

шкала и дальше будет создавать пропасть между богатыми и бедными гражданами,

обеспечивающую перманентную социальную напряженность. За ней не за горами и

социальные волнения, вплоть до революционных потрясений.

Прогрессивная градация

уже давно действует во всех развитых странах. Больше получают – больше платят

налогов. Все граждане этих стран прекрасно это понимают и не имеют ничего

против.

Кто работает на благо бюджета?

Кроме НДФЛ граждане

зарабатывают для бюджета потреблением услуг и товаров. Речь идет об акцизах, о

таможенных пошлинах, НДС и т. д. Косвенные налоги целиком и полностью

уплачиваются гражданами. Большая часть налоговой нагрузки лежит на плечах

рядовых граждан, НДС составляет почти треть поступлений в бюджет. Поэтому с

уверенностью можно заявить, что недовольные граждане, в принципе, правы. Львиная

доля государственного бюджета составляется рядовыми налогоплательщиками.

Большая часть нагрузки на

предприятия состоит в налогах на прибыль и имущество. Косвенные налоги – забота

граждан, прямые налоги – забота предприятий. Можно заметить, что государство

чрезмерно уповает на косвенные налоги. Теперь несложно понять, кто в стране

подставляет свою «могучую спину» для несения налогового тягла. Ряд изменений,

которые необходимо осуществить, напрашивается сам собой.

Инновационный путь развития экономики

Необходимо развитие

инновационных сфер. Западные санкции серьезно подпортили наш экономический

потенциал и создали тяжелые условия для развития высокотехнологичных сфер

В

этих условиях на инновационную сферу следует обратить самое пристальное

внимание. Нужно отходить от доминирующей сырьевой модели экономики и сделать

упор на инновационное развитие

Для того чтобы повысить

деловую активность и рост в области инноваций обязательно требуется

государственное участие, как на прямую, так и косвенно.

Прямая поддержка

представляет собой выдачу грантов, партнерство совместно с государством и

многое другое. А вот косвенная поддержка заключается в различных налоговых

льготах и преференций. Причем льготы налоговые должны стать самым главным

инструментом в регулировании таких отношений.

Льготы, которые

существуют на сегодняшний день не в полной мере вовлекают в инновационную

работу многих хозяйственных объектов. Из-за того, что льготы неэффективны,

появляются предпосылки для того, чтобы скрывать налоги и придумывать пути их неуплаты.

Конечно же, льготы должны быть постоянными, стабильными и очень эффективными,

тогда появится много инновационных структур, и работа будет их наиболее

продуктивной.

Тонкости налогового вычета в регионах

Буквально в 2017 году

появилась такая практика, как урезание налоговых льгот в регионах. Но это

происходит только в том случае, если их не смогут полностью обосновать. На

практике это происходит в регионах, которые являются дотационными, – им сделать

обоснование очень трудно. Ситуация складывается следующим образом: регион дает

отказ компаниям по налоговым льготам, но все же имеет статус дистанционного.

Именно поэтому в

обязательном порядке требует пересмотра механизм налогового вычета. Его

предоставляют компаниям, чтобы они увеличили рост инвестиций и произвели

обновление производственных фондов.

Есть некоторые

обстоятельства, которые создают препятствия для выполнения данных льгот. Во-первых,

инвестиционный налоговый вычет могут предоставить организациям только тогда,

когда это не противоречит законодательству. Во-вторых, регионы оставляют за

собой право сокращения максимального размера вычета, а также имеют возможность

предоставлять эту возможность не всем отраслям, а только выборочно. Причем не в

каждом регионе есть такая льгота. И на 1 октября она присутствовала только в 11

регионах.

Последовательность расчета

Методические указания по исчислению уровня налоговой нагрузки даны в приведенных ранее нормативных актах:

-

В приказе № ММ-3-06/333@ авторы ограничились общей формулой определения комплексной налоговой нагрузки, которая, несмотря на свою универсальность, не всегда позволяет произвести доскональную оценку всех обязательств перед бюджетом.

-

В письме № АС-4-2/12722 приведены детализированные алгоритмы расчета для нескольких видов налогов в зависимости от применяемой для сравнения базы.

В первом документе предлагается производить расчет по формуле:

Нн = Сн / Вг × 100%,

где: Нн — показатель общей налоговой нагрузки по итогам года;

Сн — сумма начисленных налогов по декларациям за год, не включающая социальные взносы;

Вг — выручка по строке 2110 отчета о финансовых результатах без НДС и акцизов.

Исключение из знаменателя формулы взносов во внебюджетные фонды законодатели объясняют тем, что они не входят в состав платежей, которые регламентируются НК РФ. В связи с чем, по мнению авторов документа, их можно не учитывать.

В письме № АС-4-2/12722 предлагается более широкий перечень инструментов для определения налоговой нагрузки в зависимости от вида налога:

-

По мнению авторов письма, налоговая нагрузка по налогу на прибыль должна определяться по следующему алгоритму:

НагП = НалП / (Вг + Вд),

где: НагП — показатель налоговой нагрузки по налогу на прибыль;

НалП — годовая сумма налога на прибыль по декларации (строка 180 листа 02);

Вг — выручка по данным декларации (строка 010 листа 02);

Вд — доходы от внереализационных операций по декларации (строка 020 листа 02).

-

Для определения аналогичного показателя по НДС предлагаются 2 варианта, отличающиеся значением знаменателя формулы:

В первом случае:

НагНДС = НалНДС / Б1,

где: НагНДС — налоговая нагрузка по НДС;

НалНДС — сумма НДС к оплате за год;

Б1 – база для налогообложения по разделу 3 налоговой декларации.

Во втором случае:

НагНДС = НалНДС / (Б1 + Б2),

где: НагНДС — налоговая нагрузка по НДС;

НалНДС — сумма НДС к оплате за год;

Б1 — база для налогообложения по разделу 3 декларации;

Б2 — база для налогообложения по разделу 4 декларации.

-

Несколько отличается порядок расчетов для предпринимателей и организаций, находящихся на специальных налоговых режимах. В частности, для ИП существует следующий способ:

НагИП = ПН / Д,

где: НагИП — налоговая нагрузка на предпринимателя;

ПН — сумма подоходного налога за период (НДФЛ);

Д — совокупный доход, определяемый по форме 3-НДФЛ.

-

При упрощенке алгоритм примет другой вид:

НагУ = НалУ / Д,

где: НагУ — уровень нагрузки на организацию, применяющую УСН;

НалУ — общая сумма налога по декларации;

Д — итоговый доход по данным декларации.

-

Сельскохозяйственные предприятия на едином налоге рассчитают нагрузку следующим образом:

НагСН = НалСХ / Д,

где: НагСН — нагрузка на компании на ЕСХН;

НалСХ — размер единого сельскохозяйственного налога по декларации;

Д — итоговый доход по данным декларации.

-

Для общего режима налогообложения применяется следующая последовательность вычислений:

НагОС = (НалП + НалНДС) / В,

где: НагОС — уровень сводной налоговой нагрузки для предприятий на общей системе налогообложения;

НалП — годовая сумма налога на прибыль по декларации (строка 180 листа 02);

НалНДС — сумма НДС к оплате за год;

В — выручка по строке 2110 отчета о финансовых результатах без НДС и акцизов.

Организациям следует учитывать, что при расчете нагрузки для различных режимов налогообложения в ситуации, когда помимо указанных налогов начисляются и уплачиваются другие их виды, суммы по ним также включаются в знаменатель формулы и участвуют в расчете. Исключение составляет только НДФЛ, который не включается в расчет, поскольку взимается с доходов работника. Напомним, что НДФЛ учитывается при расчете только совокупной налоговой нагрузки.

Внимательно изучив методику расчета для НДС, нужно обратить внимание на то, что в нем не участвует сумма НДС налогового агента, поскольку она не включается в итог, начисленный к уплате и отражаемый в декларации. Результат всех расчетов получается в процентах, поэтому к каждой формуле необходимо добавить действие по умножению на 100%

Результат всех расчетов получается в процентах, поэтому к каждой формуле необходимо добавить действие по умножению на 100%.

Приведенные варианты определения налоговой нагрузки хотя и отличаются в зависимости от вида налога и размера компании, тем не менее могут применяться на практике и в достаточной мере отражают экономическое содержание рассматриваемого понятия.

РИСКИ, СВЯЗАННЫЕ С НИЗКИМ УРОВНЕМ НАЛОГОВОЙ НАГРУЗКИ КОМПАНИИ

В приложении № 2 к Приказу ФНС № ММ-3-06/333@ содержится довольно большой перечень общедоступных критериев, по которым налогоплательщик может сам определить вероятность риска включения его в план проведения выездной налоговой проверки со стороны ИФНС. В него входят такие признаки, как:

1. Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности).

2. Убытки в бухгалтерской или налоговой отчетности на протяжении двух календарных лет и более.

3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период.

4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

5. Среднемесячная заработная плата на одного работника ниже среднего уровня по виду экономической деятельности в субъекте РФ.

6. Неоднократное (т. е. два раза и более в течение календарного года) приближение (менее 5 %) к предельному значению установленных Налоговым кодексом РФ величин показателей, предоставляющих право применять специальные налоговые режимы.

7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год.

8. Построение финансово-хозяйственной деятельности на основе договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели).

9. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности.

10. Неоднократное (два случая и более) снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения («миграция» между налоговыми органами).

11. Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.

12. Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

Как видим, восемь из двенадцати критериев непосредственно связаны с величиной налогооблагаемой базы компании, а низкий уровень налоговой нагрузки вообще находится на первом месте.

Напоминаем, налогоплательщик может самостоятельно определить риск того, что налоговая инспекция обратит внимание на его показатели налоговой нагрузки и назначит выездную налоговую проверку. Для этого он должен:

Предположим, по результатам расчетов налоговая нагрузка слишком низкая по сравнению со среднеотраслевым уровнем. Какими будут последствия для налогоплательщика? ИФНС может:

• вызвать руководителя компании на личную беседу с начальником ИФНС или его заместителем.

Налоговиков в первую очередь будут интересовать причины снижения уровня налогообложения. Поэтому следует заранее подготовить для них все пояснения.

Руководителю компании также следует учитывать, что основная цель таких бесед — выявить фирмы-однодневки, недобросовестных налогоплательщиков, незаконные сделки и хозяйственные операции;

• инициировать выездную налоговую проверку.

ИФНС включит «проблемного» налогоплательщика в план контрольно-ревизионных мероприятий, а затем в ходе проверки тщательно проверит данные бухгалтерского и налогового учетов, изучит первичные и учетные документы, подтверждающие факты хозяйственной деятельности компании, и т. д.

Обратите внимание!

Если налогоплательщик будет игнорировать запросы ИФНС пояснить низкий уровень налогообложения, то налоговики имеют право даже заблокировать счета компании, что сразу негативно скажется на бизнесе

Утверждена Приказом ФНС России от 30.05.2007 № ММ-3-06/333@ (далее — Приказ ФНС № ММ-3-06/333@).

Формула и порядок расчета

|

Условия расчета вышеупомянутых данных указаны в приложении №4 письма ФНС «О работе комиссий…».

Для расчета удельного веса можно воспользоваться формулой:

Нв÷Бн × 100,

где:

Нв – НДС, предъявленный к вычету за отчетный период

Бн – налогооблагаемая база за отчетный период

Чтобы рассчитать налоговоебремя в приложении приведены 2 формулы: 1 – для операций на внутреннем рынке; 2 – для определения общих обязательств по НДС, то есть расчетов на внутрироссийском рынке и сделок, облагаемых по 0 процентной ставке.

- Чтобы рассчитатьобязательства на внутрироссийском рынке используется отношение налога к перечислению к налогооблагаемой базе

НДС(упл) ÷ Бнвн ×100

- Расчет обязательств по НДС в целом – отношение рассчитанного к перечислению НДС к сумме баз, подлежащих налогообложению

НДС (упл) ÷ (Бнвн + Бн 0%) × 100, где

НДС (упл) – рассчитанный налог к перечислению (стр. 040 разд. 1 декларации)

Бнвн – налогооблагаемая база на внутрироссийском рынке(Σ стр.010; 020;030; 040; 050; 060; 070 гр 3 разд. 3)

Бн 0% – налоговая база, облагаемая по «0» процентной ставке (Σ стр 020 по разд. 4).

Координаты строк приведены для бланка декларации по НДС, которая была утверждена приказом ФНС от 29.10.2014 г. №ММВ-7-3/588@, действующей в 1 кв. 2016г.

Произвести расчет можно как за 1 квартал, так и за несколько (обычно год).

|

Факторы, влияющие на сумму НДС, подлежащего уплате

Сумма НДС, начисленная к уплате в бюджет и отражаемая по строке 040 раздела 1 декларации по НДС, появляется в этой строке, если в результате арифметических операций с итоговыми суммами НДС, образовавшимися в разделах 3, 4, 5, 6 декларации, конечная сумма этих операций отражает обязательство по уплате в бюджет, а не по возмещению из него.

При этом НДС, попадающий в разделы 4, 5, 6 декларации, связан с операциями реализации по ставке 0%, и в итоговой сумме каждого раздела чаще всего представляет собой сумму налога к возмещению. Итоговая сумма раздела 3 декларации является разницей между суммой налога, начисленного от налогооблагаемых объектов, и суммой налоговых вычетов и чаще всего представляет собой сумму, подлежащую уплате в бюджет.

Соответственно, на сумму, начисленную к уплате в бюджет и отражаемую по строке 040 раздела 1 декларации по НДС, влияют следующие факторы:

1. Величина налога, начисленного от налогооблагаемых объектов, и, в свою очередь, величина налогооблагаемой базы увеличивают сумму уплачиваемого налога.

2. Объем налоговых вычетов по полученным от поставщиков товаров (работ, услуг) документам, оформленным надлежащим образом, уменьшает сумму уплачиваемого налога.

См. также материал «Какой порядок применения (принятия) налоговых вычетов по НДС: условия?».

3. Объем НДС с авансов, перечисленных поставщикам товаров (работ, услуг), при соблюдении всех условий для применения такого вычета и принятии организацией решения об использовании права на его применение, уменьшает сумму уплачиваемого налога.

См. также материал «Принятие к вычету НДС с выданных авансов».

4. Объем НДС, начисленного при выполнении строительно-монтажных работ для собственного потребления, подлежащий вычету, уменьшает сумму уплачиваемого налога.

5. Объем НДС, уплаченного таможенным органам при ввозе товаров на территорию Российской Федерации, уменьшает сумму уплачиваемого налога.

См. также материал «Какой порядок возмещения (возврата) НДС при импорте товаров?»

6. Объем НДС, уплаченного налоговым органам при ввозе товаров на территорию Российской Федерации с территории государств – членов ЕАЭС, уменьшает сумму уплачиваемого налога.

7. Объем НДС по закрытым за период авансам покупателей уменьшает сумму уплачиваемого налога.

8. Объем НДС, уплаченного налогоплательщиком за период в качестве налогового агента, уменьшает сумму уплачиваемого налога.

См. также материал «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

9. Особенности алгоритма расчета распределения сумм налоговых вычетов между операциями, подлежащими налогообложению НДС (с учетом разбивки по разным ставкам), и операциями, не облагаемыми НДС. Распределению подлежат не только суммы вычетов по документам поставщиков, но и суммы, уплаченные таможенным и налоговым органам при ввозе товаров на территорию Российской Федерации.

При создании алгоритма такого расчета следует учитывать, что НДС с авансов (как полученных, так и уплаченных), НДС налогового агента, и НДС, начисленный при выполнении строительно-монтажных работ, в распределении не участвуют. Они должны быть приняты к вычету полностью в том периоде, когда появилось право на применение такого вычета. Это позволит обоснованно уменьшить сумму уплачиваемого в бюджет налога.

Кроме того, расчет распределения сумм НДС должен вестись с учетом остатков НДС, относящихся к реализации по ставке 0%, право на применение которой не подтверждено на начало расчетного периода. Остатки этого НДС должны быть отражены в бухгалтерском учете на отдельном субсчете счета 19. Полученный по расчету НДС, относящийся к операциям, не являющимся объектом налогообложения или освобождаемым от налогообложения НДС, должен быть включен в затраты по правилам ст. 170 НК РФ.

См. также: «Как ведется раздельный учет по НДС (принципы и методика)?».

Какую систему налогообложения выбрать для ИП

Сейчас вопрос того, какую систему налогообложения лучше всего выбрать для ИП, крайне актуален для многих предпринимателей, особенно начинающих. При этом у различных систем налогообложения имеются как свои преимущества, так и недостатки, и это необходимо учитывать при выборе подходящей системы. В целом, наиболее популярными вариантами являются следующие способы оплаты налогов:

- Налог на профессиональный доход. В случае отсутствия наемных работников эта система является крайне удобной — она даже не требует регистрации в качестве индивидуального предпринимателя, и все операции в ее рамках можно проводить в онлайн-режиме при помощи приложения «Мой налог».

- Упрощенная система налогообложения. Это один из самых популярных вариантов налогообложения для малого бизнеса, который предполагает минимальные объемы ведения бухгалтерского учета.

- ЕНВД. Данный вид налогообложения подходит для предприятий, которые не могут использовать УСН или же имеют значительный объем оборотных средств при минимальной разнице в стоимости продукции. ЕНВД отменяется с 1 января 2021 года.

- Налог на прибыль. Такой налог является основным для большинства российских предприятий и применяется в рамках ИП в тех случаях, если по определенным причинам нет возможности использовать другие специальные режимы налогообложения.

Значение и роль понятия

Сущность значения налоговой нагрузки в отношении конкретного налогоплательщика определена в нормативном документе. Это Приказ ФНС РФ от 30.05.2007 № ММ-3-06/333@, который рассматривает понятие совокупной налоговой нагрузки, рассчитанной как доля всех налогов к уплате в бухгалтерской величине (без НДС) к сумме выручки. В нем же представлена формула и инструкция, как рассчитать налоговую нагрузку.

Роль исследуемого параметра нагрузки можно кратко выделить в следующих аспектах:

- Для государства — с целью планирования и разработки налоговой политики как по регионам, так и в целом по стране. Изменяя состав налогов и их виды, изменяя ставки и льготы, государство определяет возможные допустимые уровни давления на бизнес и компании. Кроме того, данный показатель на макроуровне необходим для прогнозирования доходов бюджета, развития налоговых поступлений в целом по стране.

- Расчет данного параметра на уровне государства помогает провести сравнение с аналогичными параметрами других стран и сделать соответствующие корректировку в области налоговой политики.

- Данный показатель также оказывает влияние на формирование социальной политики в стране.

Безопасные значения налоговой нагрузки в 2021 году

Данные значения меняются каждый год и публикуются ФНС в соответствии с данными статистической отчетности. Ниже представлена таблица с коэффициентами, которыми руководствуются налоговики в 2020 году:

| Вид экономической деятельности (согласно ОКВЭД-2) | 2019 год | |

| Налоговая нагрузка, % | Справочно: фискальная нагрузка по СВ, % | |

| Всего | 11,2 | 3,5 |

| Сельское, лесное хозяйство, охота, рыболовство, рыбоводство — всего | 4,5 | 5,2 |

| растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 3,4 | 4,8 |

| лесоводство и лесозаготовки | 8,7 | 7,6 |

| рыболовство, рыбоводство | 10,1 | 6,0 |

| Добыча полезных ископаемых — всего | 41,4 | 1,7 |

| добыча топливно-энергетических полезных ископаемых — всего | 50,9 | 1,1 |

| добыча полезных ископаемых, кроме топливно-энергетических | 11,4 | 3,6 |

| Обрабатывающие производства — всего | 7,6 | 2,1 |

| производство пищевых продуктов, напитков, табачных изделий | 20,9 | 2,1 |

| производство текстильных изделий, одежды | 8,0 | 4,3 |

| производство кожи и изделий из кожи | 10,0 | 5,3 |

| обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 1,6 | 3,6 |

| производство бумаги и бумажных изделий | 4,8 | 1,9 |

| деятельность полиграфическая и копирование носителей информации | 8,9 | 3,8 |

| производство кокса и нефтепродуктов | 4,2 | 0,2 |

| производство химических веществ и химических продуктов | 3,0 | 2,3 |

| производство лекарственных средств и материалов, применяемых в медицинских целях | 6,9 | 3,1 |

| производство резиновых и пластмассовых изделий | 6,9 | 2,8 |

| производство прочей неметаллической минеральной продукции | 9,3 | 3,4 |

| производство металлургическое и производство готовых металлических изделий, кроме машин и оборудования | 4,0 | 2,1 |

| производство машин и оборудования, не включенные в другие группировки | 9,9 | 4,4 |

| производство компьютеров, электронных и оптических изделий | 11,7 | 5,1 |

| производство электрического оборудования | 7,5 | 3,3 |

| производство прочих транспортных средств и оборудования | 6,5 | 4,7 |

| производство автотранспортных средств, прицепов и полуприцепов | 5,8 | 1,5 |

| Обеспечение электрической энергией, газом и паром; кондиционирование воздуха — всего | 7,1 | 2,4 |

| производство, передача и распределение электроэнергии | 8,3 | 2,1 |

| производство и распределение газообразного топлива | 1,3 | 1,7 |

| производство, передача и распределение пара и горячей воды; кондиционирование воздуха | 7,1 | 4,6 |

| Водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность и ликвидация загрязнений — всего | 9,9 | 5,1 |

| Строительство | 11,9 | 4,7 |

| Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов — всего | 2,8 | 1,1 |

| торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт | 2,9 | 1,0 |

| торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами | 2,5 | 0,8 |

| торговля розничная, кроме торговли автотранспортными средствами и мотоциклами | 3,7 | 2,1 |

| Деятельность гостиниц и предприятий общественного питания — всего | 10,5 | 6,2 |

| Транспортировка и хранение — всего | 6,4 | 4,6 |

| деятельность железнодорожного транспорта: междугородные и международные пассажирские и грузовые перевозки | 7,3 | 6,6 |

| деятельность трубопроводного транспорта | 6,1 | 2,2 |

| деятельность водного транспорта | 8,3 | 4,2 |

| деятельность почтовой связи и курьерская деятельность | 15,9 | 11,6 |

| Деятельность в области информации и связи — всего | 17,2 | 5,5 |

| Деятельность по операциям с недвижимым имуществом | 25,0 | 6,0 |

| Деятельность административная и сопутствующие дополнительные услуги | 17,9 | 10,0 |

Если предприятие занимается несколькими видами деятельности, то нужно ориентироваться на значения налоговой нагрузки для того, который указан основным. В случае, когда компания перешла на работу в другой отрасли, необходимо своевременно вносить данные об этом в ЕГРЮЛ. Если деятельность предприятия не попадает ни под один из видов, указанных в списке выше, то нужно искать значения для ближайшего по своей отрасли.

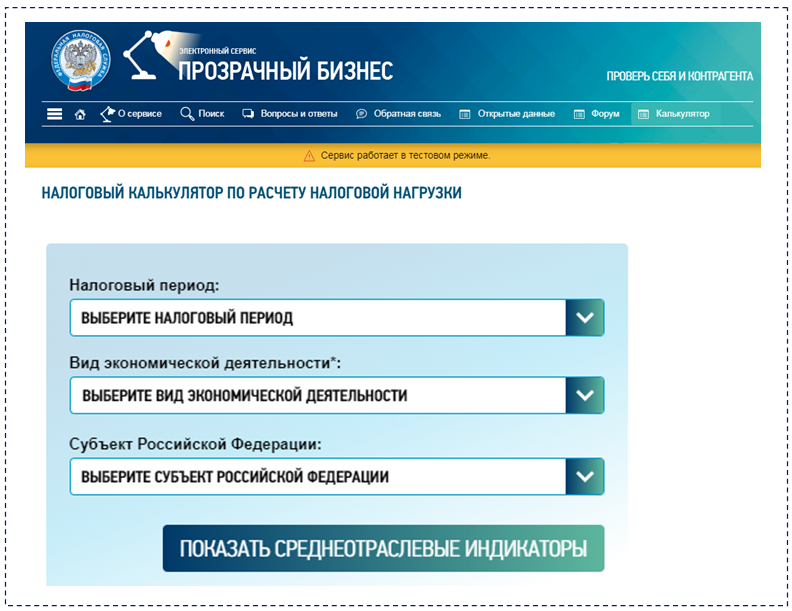

Калькулятор расчета налоговой нагрузки: новый сервис ФНС

ФНС России разработала и разместила на своем сайте удобный инструмент, позволяющий налогоплательщикам на ОСНО (основной системе налогообложения):

- быстро рассчитать величину налоговой нагрузки;

- сравнить полученные цифры со средним показателем по региону.

По мнению контролеров (письма ФНС от 11.02.2019 № БА-4-1/2308@, от 16.05.2019 № БА-4-1/9097@), размещенная в сервисе информация поможет:

- налогоплательщикам самостоятельно оценить свои налоговые риски;

- налоговым органам информировать налогоплательщиков с целью повышения их налоговой дисциплины и грамотности.

Подробнее о том, как применять этот новый сервис ФНС, расскажем далее.

Подробнее о том, как применять этот новый сервис ФНС, расскажем далее.