Проводки при начислении штрафов и пени по налогам

Содержание:

- Практический пример расчета

- Понятие пеней

- Как отразить пени в налоговом учете

- Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

- Пени за несвоевременную уплату страховых взносов, как рассчитать

- Коды бюджетной классификации по ТН

- Как правильно рассчитывать и списывать пени

- Неустойка при закупке услуг

- Проводки по страховым взносам для бюджетников

- Различные санкции в бухучете

- 504 gateway time-out

- Бухгалтерский учет штрафов и пеней по налогам

- Типы бухгалтерских проводок

- Итоги

Практический пример расчета

Например, ООО «Цветной мир» заплатил НДС в размере 20 365 рублей за июль 13 октября. По п. 1 ст. 174 НК РФ, НДС необходимо заплатить не позднее 25 числа месяца, следующего за отчетным. Следовательно, это надо было сделать до 25 августа 2021 года.

Сверившись с календарем, бухгалтер высчитал количество дней просрочки — 48, начиная с 26 августа. Так как данная задолженность образовалась до 30 сентября 2021 года, то величина ставки рефинансирования будет рассчитана одним способом и останется 1/300, независимо от количества дней.

Согласно Информации Центрального Банка РФ от 16.06.2017 года, ставка рефинансирования установлена в размере 9%. Однако до 13 октября она менялась еще раз. По Информации Центрального Банка РФ от 15.09.2017 года, с 18.09.2017 года установлена ставка 8,5%. Поэтому следует рассчитывать пени по-разному.

Теперь можно посчитать, в каком размере придут санкции от налогового органа:

- 20 365 * 23 дня * 1/300 * 9,0% = 140,52 рубля;

- 20 365 * 25 дня * 1/300 * 8,5% = 144,25 рублей;

- 140,52 + 144,25 = 284,77 рублей.

Найдена сумма пеней по просроченной задолженности. Для наглядности можно составить таблицу: Таблица №1. Расчет пеней.

| Период просрочки | Количество дней просрочки | Сумма задолженности | Ставка рефинансирования | Размер ставки рефинансирования | Начисленные пени |

| С 26.08.2017 по 17.09.2017 | 23 | 20 365,00 | 9,0% | 1/300 | 140,52 |

| С 18.09.2017 по 13.10.2017 | 25 | 20365,00 | 8,5% | 1/300 | 144,25 |

| ИТОГО: | 48 | 284,77 |

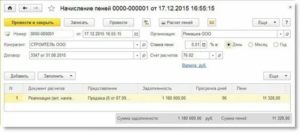

Дт 91.02 Кт 68.02 – на сумму 284,77 рублей.

Понятие пеней

С 2017 года платежи касательно социального страхования разделяются, при этом учитывается то, какие именно законодательные нормы регулируют работу с ними. К примеру, большая их часть, включая те, которые отчисляются на обязательное пенсионное страхование, обеспечение медицинского содержания, а также социальные гарантии на случай нетрудоспособности и материнства, стали подчиняться Налоговому кодексу РФ. Таким образом, к ним применяются те же требования, что и касательно налоговых бюджетных перечислений.

При этом взносы, уплачиваемые на случай получения травмы, также остались под юрисдикцией закона «Об обязательном социальном страховании» под номером 125-ФЗ. Правда это не касается требований к перечислению денежных сумм, ведь она по-прежнему должна осуществляться в указанные законом сроки и только в полном размере. Если из-за каких-либо проблем сумма не была уплачена либо погашена лишь частично, то в дальнейшем с налогоплательщика вычтут недоимку, к которой будут начислять санкцию.

Самая популярная мера наказаний называется пеней, она представляет собой штраф, который будет начисляться в определенном проценте за каждую из дат, когда не была предоставлена полная сумма. Рост долга предполагается до тех пор, пока налогоплательщик не выполнит обязательства, включительно до дня расчета. Как правило, недоимка, образовавшаяся по взносам, не погашается с помощью переплаты, которая появилась до 2017 года.

Дополнительно нужно учитывать тот момент, что вернуть излишние суммы на расчетный счет могут только вследствие расчета по недоимке. Лучше всего, когда пеню уплачивают добровольно, но в большинстве случаев для этого направляются требования от Федеральной налоговой инспекции или Фонда социального страхования. Здесь играет роль то, какая подчиненность имеется у конкретного взноса.

Исходя из этого, казенные пени являются суммой, перечисляемой стороной, нарушающей законные сроки. Обычно отсчет начинается со дня, который следует за конечной датой выполнения обязательств. Если плательщик не направил пени в ФНС или ФСС на добровольной основе, то их будут взыскивать за счет принудительного изъятия денег со счетов, либо имущества для его последующей перепродажи.

Пеней является процент начислений при несвоевременной оплате

Также, если сроки и суммы уплаты не соблюдаются, то можно говорить не только о пренебрежении законодательством, но и о нарушении прав лиц, которые застрахованы работодателем и должны получать пенсию с внесенных средств. Как правило, последствием неперечисления взносов становится значительно снижение рейтинга фирмы и уменьшение прибыли от вкладывания накоплений. Кроме того, пенсионные деньги будут индексироваться и это значительно уменьшит их сумму.

Как отразить пени в налоговом учете

Инструкция

В регистрах обязательно указывайте такую информацию, как наименование операции, дату составления, измерители. Ниже укажите наименование должности лица, ответственного за составление документа, и поставьте подпись. Налоговые регистры оформляйте в бумажном или в электронном виде.

Если вы хотите вести бухгалтерский и налоговый учет параллельно друг с другом, определите правила и принципы регистрации хозяйственных операций. Пропишите это в учетной политике. При этом постарайтесь максимально сблизить эти два учета. Например, некоторые организации используют два разных метода начисления амортизации, выигрывая при этом на налоге на имущество. Если вы остановитесь на том, что и в бухгалтерском и налоговом учете амортизация будет начисляться линейным способом, то налог на имущество увеличится, а величина износа – уменьшится.

Также вы можете использовать налоговый учет, резко отличающийся от бухгалтерского. Правила его ведения также пропишите в учетной политике. В этом случае каждую хозяйственную операцию фиксируйте дважды – в налоговом учете и в бухгалтерском. Этот способ очень экономичен, но трудоемок, так как придется вести налоговые регистры и следить за правильностью их составления.

Как правило, на практике данные налогового и бухгалтерского учета разнятся при учете основных средств. Это происходит за счет амортизации. Также могут возникать суммовая разница и в учете материалов — в бухгалтерском учете принимаются по одной стоимости, а в налоговом учете — по другой цене.

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02101 08 1011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02101 08 2011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02101 08 3011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 1013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 2013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (проценты по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 2213 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02101 08 3013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02103 08 1011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02103 08 2011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2017 года) |

182 1 02 02103 08 3011 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02103 08 1013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (пени по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02103 08 2013 160 |

|

Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (суммы денежных взысканий (штрафов) по страховым взносам на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года) |

182 1 02 02103 08 3013 160 |

Пени за несвоевременную уплату страховых взносов, как рассчитать

Большинство страховых платежей на данный момент подчиняются положениям Налогового кодекса РФ и рассматриваются с точки зрения налоговых отчислений. К таковым относятся пенсионные, медицинские взносы и платежи в счёт обязательного соц. страхования. А страхование на случаи травматизма по-прежнему регулируется Федеральным законом №125-ФЗ.

Главным требованием остаётся своевременное перечисление сумм страховых платежей в полной мере. И если данное требование нарушается, вне зависимости от причин, которые привели к просрочке или частичной уплате взносов, плательщик будет обязан доплатить недоимку и повиноваться санкциям за несвоевременное совершение денежного перевода – заплатить начисленные пени.

Контролирующие органы пришлют извещение о необходимости уплатить пени с обоснованием размера задолженности и суммы пеней, но если бухгалтер заметил недоимку по страховым платежам ранее, он должен осуществить доплату и самостоятельно рассчитать сумму пеней.

Коды бюджетной классификации по ТН

КБК по ТН отличаются в зависимости от типа платежа (на оплату автоналога, пеней или штрафов по нему) и от лица, которое его совершает (физ. лицо или организация). Поэтому при выборе нужных кодов следует быть очень внимательным. Актуальные КБК ищите в таблицах ниже.

КБК транспортного налога для организаций в 2021 году:

| КБК | Тип платежа по ТН |

| 182 1 0600 110 | Оплата налога |

| 182 1 0600 110 | Пени |

| 182 1 0600 110 | Проценты |

| 182 1 0600 110 | Штрафы |

КБК транспортного налога для физических лиц в 2021 году:

| КБК | Тип платежа по ТН |

| 182 1 0600 110 | Оплата налога |

| 182 1 0600 110 | Пени |

| 182 1 0600 110 | Проценты |

| 182 1 0600 110 | Штрафы |

Как правильно рассчитывать и списывать пени

Если толковать данное понятие со стороны бухгалтерских нормативов, то данные взыскания приравниваются к штрафным санкциям и списание происходит в одинаковом порядке. В налоговом учете эти два понятия отличаются и по способу отражения, и по характеристикам.

Так как пени полностью лишены признаков штрафных санкций из-за отсутствия фиксированного размера, они не могут учитываться в качестве уменьшения расходной базы при определении варианта налогообложения, так что их учет происходит в категории прочих затрат. При этом бухгалтер должен использовать один из двух счетов – 91 или 99 — и закрепить данный метод в учетной политике предприятия.

По договору

Если дело касается не просрочек по НДФЛ, а относится к неисполнению обязанностей, взятых на себя перед контрагентами, тогда проводки формируются с учетом счета 91, так как санкции, связанные с неуплатой обязательств, относятся к прочим доходам или расходам в зависимости от того, кто принимающая сторона.

Так как исчисляются санкции за неуплату долговых обязательств, тогда должник будет иметь следующие проводки:

Дт 91 Кт 76 – субсчет «Расчеты по претензии».

У получателя долга проводки следующие:

Дт 76 Кт 91 – субсчет «Прочие доходы».

По страховым взносам

Расчет суммы к уплате можно выполнить самостоятельно и уплатить ее или же дождаться уведомления от проверяющего инспектора после выполненной им проверки. Чтобы начисления по страховым взносам учитывались, необходимо к счету 69 открыть субсчета по каждому виду санкций.

Бухгалтер данные записи отражает следующим образом:

| Операции | Дт | Кт |

| Начислены/доначислены размеры | 99 | 69 |

| Произведение уплаты | 69 | 51 |

При этом следует учитывать нюансы относительно времени отражения операции, для этого к вниманию следует принимать следующие факторы:

- если начисление суммы выполнено самостоятельно бухгалтером, то проводку следует датировать в одно время со справкой-счетом;

- если же пришло уведомление по результатам проверки, необходимо датировать проводку датой вступления в силу решения о начислении суммы.

Согласно разъяснениям Минфина России № 07-04-09/78875 от 2016 года, нужно учитывать пени по страховым взносам в ФСС на счета учета расходов, в связи с чем проводки по платежам в ФСС имеют следующий вид:

| Операции | Дт | Кт |

| Начисленный размер денежных средств | 26 или 44 | 69 |

| Выполнение уплаты | 69 | 51 |

За неустойку

Неустойка – это определенная сумма, которую должник обязуется выплатить при несоблюдении пунктов договора, если же данные обстоятельства не прописаны соглашением, значит требовать неустойку контрагент не вправе. При этом соглашение может носить формулировку относительно выплаты неустойки в один из трех вариантов:

- уплата только неустойки;

- уплата долга и неустойки сверху;

- выплата одной из сумм по выбору должника.

Согласно утверждениям чиновников неустойка относительно несвоевременной уплаты товаров должна относиться на счет уплаты реализованной продукции, таким образом, бухгалтер должен отразить неустойку в составе прочих доходов. При этом делать это необходимо датой вступления решения суда в силу или же добровольного т признания данной суммы должником. Записи будут следующими:

| Операции | Дт | Кт |

| Начисление неустойки | 76 | 91 |

| Поступление суммы | 51 | 76 |

| Начисление НДС с полученной суммы | 91 | 68 |

Неустойка при закупке услуг

Кроме ГК РФ понятия неустойки, порядки ее расчета и взыскания при закупке услуг для государственных (муниципальных) нужд определены ст. 34 «Контракт» Федерального закона № 44-ФЗ (далее Закон). Согласно п. 4 закрепление ответственности заказчика и поставщика (подрядчика, исполнителя) за неисполнение или ненадлежащее исполнение обязательств, предусмотренных контрактом, являются обязательным условием контракта. П. 6 содержит требования об уплате неустоек при просрочке исполнения обязательств и в иных случаи неисполнения (ненадлежащего исполнения) обязательств.

Однако Закон предусматривает и ряд исключений, когда вышеуказанные требования могут не применяться (п. 15 ст. 34). В число исключений входят закупки у единственного источника, например, на сумму, не превышающую 100 000 руб., или товаров, работ или услуг, относящихся к сфере деятельности субъектов естественных монополий.

Согласно Закону, в определенных случаях в порядке, предусмотренном Правительством РФ, возможно предоставление отсрочки уплаты начисленных сумм неустоек или их списание. Одним из критериев, необходимых для списания, является размер общей суммы неуплаченных неустоек. Он не должен превысить 5% цены контракта.

Проводки по страховым взносам для бюджетников

В отличие от бухучета некоммерческих организаций, у которых исчисленные и уплаченные сборы отражаются на одном счете БУ, в учете бюджетных организаций для отражения операций (например, начислены страховые взносы) проводки составляются по иным счетам.

Рассмотрим ключевые правила начисления и уплаты на примере. ГБОУ ДОД ДЮСШОР «АЛЛЮР» начислило заработную плату за май в сумме 1 200 000 рублей. Для исчисления СВ используются стандартные ставки: на ОПС (пенсионное обеспечение) — 22 %, ОМС (медстрахование) — 5,1 %, ВНиМ (социальное страхование) — 2,9 %, на травматизм — 0,2 %.

Бухгалтер составил следующие записи в бухгалтерском учете:

|

Операция |

Дебет |

Кредит |

Сумма |

|---|---|---|---|

|

Начислена заработная плата |

0 401 20 211 0 109 ХХ 211 |

0 302 11 730 |

1 200 000 |

|

Начислены взносы ОПС |

0 401 20 213 0 109 ХХ 213 |

0 303 10 730 |

264 000 (1 200 000 × 22 %) |

|

Отражено начисление ОМС |

0 303 07 730 |

61 200 (1 200 000 × 5,1 %) |

|

|

Бухгалтер отразил начисленные взносы по ВНиМ |

0 303 02 730 |

34 800 (1 200 000 × 2,9 %) |

|

|

Травматизм |

0 303 06 730 |

(1 200 000 × 0,2 %) |

|

|

СВ были перечислены с расчетного счета |

0 303 10 830 0 303 07 830 0 303 02 830 0 303 06 830 |

0 201 11 610 |

264 000 61 200 34 800 |

ВАЖНО! При исчислении СВ по договорам гражданско-правового характера в бухгалтерских записях используйте КОСГУ по основному начислению оплаты труда. Например, оплачивая работнику услуги по обслуживанию зданий, используйте КОСГУ 225

Следовательно, проводка по начислению вознаграждения за труд: Дт 0 401 20 225 Кт 0 302 25 730. Записи по начислению СВ в таком случае: Дт 0 401 20 225 Кт 0 303 ХХ 730.

Учреждение предоставило заявку на возмещение средств переплаты из внебюджетных фондов. Используйте в бухгалтерском учете проводки по страховому возмещению:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Средства поступили на расчетный счет |

0 201 11 510 |

0 303 ХХ 730 |

За счет страхования от несчастных случаев и профзаболеваний работникам будут оплачены страховые премии и гарантированные выплаты при наступлении несчастного случая или при получении травмы на производстве. Бухгалтерские проводки по оплате страховой премии будут такими же, подробнее об этом читайте в статье «Как оплачивается травма на производстве в 2019 году».

Различные санкции в бухучете

Санкции по обеим группам отражаются по бухгалтерии с некоторыми особенностями. Так, если уплаченная сумма стала следствием нарушения договорных отношений, то ее учитывать требуется у обеих сторон.

Общие правила учета

Расходы, которые связаны со штрафами и прочими санкционными мерами по договорам, относятся к числу прочих. Это означает, что целесообразно использовать для учета пени за нарушение условий договора счет 91. Такие рекомендации даны Минфинов РФ в приказе №94 н 2000 года.

Корреспондирующим счетом в проводке по фиксации материальной ответственности является 76. Аналитика на этом субсчете построена по такому принципу, что учет осуществляется по каждому партнеру и сопутствующей претензии. Наглядно пени по хозяйственным договорам будут иметь следующие проводки:

- Дт 91 Кт 76 у субъекта — должника;

- Дт 76 Кт 91 у учреждения, которое претендует на получение финансов по выставленному требованию.

Суммы, которые будут фигурировать в этих проводках пени по контракту, соответствуют объему начислений либо признанному, либо присужденному.

Момент отражения зависит от того, признана контрагентом или установлена вступившим в силу постановлением арбитражного суда. Если выставленная претензия принята обязанной стороной, то в момент признания она подлежит соответствующему бухучету. Согласие на требование может быть выражено в письме или акте сверки, подписанном контрагентами и т.д. Полный перечень подтверждающих документов сосредоточен в письме Минфина 2004 года №03-03-01-04/189.

Момент отражения в налоговом учете пени по суду совпадает с датой вступления вердикта в силу. Это день, наступивший через месяц после вынесения решения. Но если на него принесена в указанные сроки апелляционная жалоба, то следует ждать определения вышестоящей инстанции, которое вступает в силу немедленно в день вынесения. В данной ситуации это и будет момент начала учета.

Ситуация, когда уплачены неустойки за нарушение договорных обязательств, операции будут отражаться в проводках Дт76Кт51 и Дт51Кт76 у кредитора и должника, соответственно.

Оплата любых санкций должна отражаться в учете

Особенности учета санкций от нарушения договорных условий

Применяемая система налогообложения сказывается на учетах. Так, организации и ИП, действующие по ОСН, которые получают санкционную выплату от контрагента, включают поступающую сумму в состав доходов внереализационных.

Нарушитель, функционирующий на такой же системе налогообложения, вправе признать ее при расчете налога на прибыль в совокупности корреспондирующих расходов.

Если добросовестная сторона функционирует по упрощенке (УСН), то поступления отражаются, как и в предыдущем случае. Что касается должников, то для начисленных пени по договорам, бухгалтерские проводки отличны. Субъекты, действующие по ОСН, пользуются иными. Все потому что таковые отсутствуют в перечне расходов, который является исчерпывающим.

Отражение в отчетности должно совпадать со временем признания, при условии, что есть документ, подтверждающий это. Наибольшее значение это имеет при стыках налоговых периодов. К примеру, признана и учтена санкция была в 2020 году, но реальная выплата была произведена в 2020. Включать сумму требуется в декларацию за год, в котором она включена в учет, т. е. 2020.

Есть спорный момент относительно того, требуется ли платить НДС со штрафов, пени, неустойки за нарушение условий договоров. Минфин, ФНС и суд однообразного подхода в данном вопросе не выработали.

Инспектора, руководствуясь 162 статьей НК, считают, что под налоговую базу подпадают все суммы, которые относятся к оплате реализованной продукции. Неустойка в определенной степени связана с продажами, поскольку вытекает из расчетов между сторонами, что является основанием для обложения НДС.

Однако со временем практика сложилась такова, что оценка поступивших санкционных сумм иная. Все потому, что, например, есть выплата продавцу вследствие поставки товара с опозданием. Эта сумма не завязана на реализации предмета соглашения, а соответственно, не охватываются налоговой базой под НДС. Такой комментарий дал Минфин в письме 2020 года №03-07-11/33051.

Трудности у служб вызвала и классификация неустойки, когда ее получателем выступает продавец, например, при запоздалом поступлении финансов за товары. По мнению судов, этот вид санкции не является оплатой, которую предполагает 162 статья НК. Минфин считал обратное, но в 2013 году согласился с ВАС РФ и эта сумма не подлежит учету при расчете НДС.

Люые операции с налогами также отражаются в бухучете

504 gateway time-out

Для расчета пени (П) используется формула: П = З х Д х СР х 1/150, где П – сумма пени; З – сумма несвоевременно уплаченного налога; Д – количество дней просрочки; СР – ключевая ставка, действующая в период просрочки. Ключевая ставка Под неустойкой, штрафом, пени понимается денежная сумма, определенная законом или заключенным между контрагентами договором, которую должник выплачивает кредитору при неисполнении или при ненадлежащем исполнении обязательств по договору.

Внимание

Штрафные санкции признаются в бухгалтерском учете на дату принятия судом решения о взыскании или на дату их признания должником. Первичными документами служит решение суда или документ, подтверждающий согласие должника заплатить санкции (акт сверки, ответ на претензию и пр.) При начислении штрафов, пени, неустоек к получению или уплате, момент их отражения в бухгалтерском и налоговом учете совпадают.

. . 1.

Бухгалтерский учет штрафов и пеней по налогам

Вопрос о том, каким образом отразить суммы пеней в учете, и по сей день вызывает споры между специалистами. Двойственность понятий вызвано тем, что этот термин имеет разные определения в налоговом и бухучете. Следовательно, при начислении пени, штрафа по налогам проводки могут различаться.

К примеру, в бухучете этот термин определяется, как штрафная санкция, то есть наказание за какой-либо проступок или правонарушение. А вот налоговый учет не предусматривает объединение данных понятий. Иными словами, в налоговом учете это совершенно разные виды расходов, и учитывать их на одном счете недопустимо.

Согласно ПБУ 10/99, отражайте данные затраты в составе прочих расходов. Но принять такие издержки в качестве расходов, уменьшающих налогооблагаемую базу по прибыли, нельзя ( ст. 270 НК РФ п. 2).

При начислении пени по налогам бухгалтерские проводки составляйте с применением счета 91 или 99. Придется закрепить в учетной политике предприятия, на какой счет будут списываться такие виды платежей.

Используем 99 счет

Данный метод имеет основное преимущество: при использовании 99 бухсчета не возникает разницы между данными бухгалтерского учета и сформированной отчетностью. Иными словами, 99 бухсчет не участвует в определении размера налогооблагаемой базы. Следовательно, отражение сумм начисленной неустойки, пени (Н/П) на сч. 99 не приведет к искажению учетной информации.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

При формировании записей, как списать пени по налогам, проводки составляются следующим образом: 99 счет дебетуется и одновременно кредитуется сч. 68 по соответствующему субсчету:

- 68.1 — если пени начислили по НДФЛ;

- 68.2 — просрочен платеж по НДС;

- 68.4 — налог на прибыль организацией был уплачен с опозданием, и ФНС выставила неустойку.

Если Н/П была выставлена за несвоевременную уплату страховых взносов, то начисление проводится по 69 бухсчету.

Бухгалтерские записи будут выглядеть следующим образом:

Дебет 99 Кредит 68, 69 — начислены суммы неустойки за просрочку налоговых платежей.

Дебет 68, 69 Кредит 51 — отражены перечисления в бюджет в счет погашения выставленных Н/П.

Применяем 91 счет

Согласно положениям фискального законодательства, пени нельзя отнести к штрафным санкциям, так как их размер не имеет конкретного и постоянного значения ( ст. 114 п. 2 НК).

Это означает, что сумма наказания постоянно изменяется и исчисляется, как произведение просроченной задолженности и 1/300 ставки рефинансирования, утвержденной Центробанком России.

Если отражать начисление пеней по налогам проводкой на сч.

91, то при составлении отчетности придется вычленять суммы начисленных неустоек в ФНС, так как неустойку по фискальным платежам нельзя учесть в составе расходов, уменьшающих налогооблагаемую базу.

Итак, проводки по начислению штрафа налоговой инспекции:

Дебет 91.02 Кредит 68 или 69, с указанием соответствующего субсчета — начислены штрафы.

Дебет 68, 69 Кредит 51 — произведена оплата в бюджет.

Если компания решила относить издержки по оплате фискальных Н/П на 91 бухсчет с последующим вычленением этих сумм перед составлением отчетности, то составляйте бухгалтерские записи в аналогичном порядке.

Для отражения неустоек по договорам с поставщиками, подрядчиками и прочими контрагентами используйте записи:

Дебет 91 Кредит 76 «Расчеты с разными дебиторами и кредиторами», сумму отразите на субсчете «Расчеты по претензиям».

Дебет 76 Кредит 51 — отражена оплата Н/П по претензиям.

Проводки при начислении штрафов и пени по налогам

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах. В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

Типы бухгалтерских проводок

Все проводки можно разделить на несколько типов:

1. Изменения в имуществе предприятия. Эта группа включает только активные и активно-пассивные счета. Она предполагает, что имущество компании перераспределяется, а баланс при этом не меняется.

Например: ООО «Розетка» перевело деньги из кассы на расчетный счет, чтобы рассчитаться с поставщиком. Эта операция отразится проводкой: Дт 51 Кт 50, то есть денег в кассе у нас стало меньше на 42 000, их мы положили на расчетный счет.

2. Изменения в обязательствах предприятия. Эта группа включает только пассивные и активно-пассивные счета. Она предполагает, что обязательства компании перераспределяются, не изменяя баланс.

Например: ООО «Розетка» договорилось переквалифицировать задолженность в краткосрочный займ. Эта операция отразится проводкой: Дт 60 Кт 66, то есть долг кредитору в сумме 42 000 рублей превратился в краткосрочные обязательства на ту же сумму.

3. Изменяются обязательства и имущество предприятия — баланс увеличивается. В этой группе участвуют все виды счетов: по дебету — активные и активно-пассивные, а по кредиту — пассивные и активно-пассивные. В данном случае увеличивается и актив и пассив баланса.

Например: ООО «Розетка» купило провода у поставщика за 42 000 рублей. Как раз в этом случае у нас увеличились обязательства перед поставщиком на 42 000 рублей и увеличилась стоимость материалов на 42 000 рублей.

4. Изменяются обязательства и имущество предприятия — баланс уменьшается. Эта группа включает пассивные и активно-пассивные счета по кредиту, по дебету — активные и активно-пассивные. В этом случае уменьшается актив и пассив баланса.

Например: ООО «Розетка» погасило задолженность перед поставщиком с расчетного счета. Эта операция отразится проводкой: Дт 60 Кт 51. В данном случае у нас стало меньше денег на расчетном счете и пропала задолженность перед поставщиком.

Кроме этого, все проводки можно разделить на простые и сложные. Простые проводки включают только 2 счета, а в сложных их может быть больше. При этом каждую сложную проводку можно отразить несколькими простыми. Такое происходит, когда на один общий счет мы записываем поступление с двух и более других счетов.

Например: ООО «Розетка» купило у поставщика не только провода за 42 000 рублей, но и спецоборудование за 128 000 рублей. Сложная проводка будет выглядеть так:

Дт 10 «Материалы» — 42 000 рублей

Дт 07 «Оборудование для установки» — 128 000 рублей

Кт 60 « Расчеты с поставщиками» — 170 000 рублей.

Эту сложную проводку можно записать двумя простыми:

Дт 10 Кт 60 — 42 000 рублей

Дт 07 Кт 60 — 128 000 рублей.

Сложные проводки, вопреки своему названию, делают учет проще, потому что сокращают количество записей. Это экономит много времени.

Итоги

Принципы отражения неустойки в налоговом учете получателя и должника очень похожи. Неустойки за некорректное соблюдение условий хоздоговоров показывают во внереализационных доходах (расходах). Однако упрощенцы в расходах отразить их не могут.

НДС неустойки в общем случае не облагаются. При этом получателю штрафных сумм следует разграничивать санкции, направленные на выполнение хозобязательств, и те штрафы, которые фактически имеют отношение к оплате товаров или услуг.

У вас остались вопросы? Приглашаем на наш форум, где вы сможете оперативно получить исчерпывающий ответ от коллег и экспертов. Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.